Επιμέλεια Κώστας Στούπας

🚫🐑💭Μην είστε μάζα. Σκεφτείτε διαφορετικά

Το χρηματιστήριο, όπως και η ζωή, κινείται κυκλικά. Όχι με μαθηματική ακρίβεια αλλά με επαναληπτικά μοτίβα: ευφορία – κορύφωση – φόβος – καταστροφή – ανάκαμψη. Κι όμως, κάθε φορά οι περισσότεροι εκπλήσσονται. Αγοράζουν κοντά στην κορυφή και πουλάνε στον πάτο. Γιατί; Επειδή το πλήθος δεν σκέφτεται∙ αισθάνεται.

Οι παλιές καραβάνες δίνουν ιδιαίτερη έμφαση στην ψυχολογία. Όταν όλοι είναι αισιόδοξοι, οι τιμές ανεβαίνουν, τα ρίσκα υποτιμώνται και οι αποτιμήσεις ξεφεύγουν από κάθε λογική. Όταν επικρατεί ο πανικός, οι αποτιμήσεις καταρρέουν, τα ρίσκα διογκώνονται στο μυαλό των επενδυτών, και δημιουργούνται ευκαιρίες για τους λίγους που διατηρούν την ψυχραιμία τους.

Αυτό που χρειάζεται δεν είναι να γίνουμε «μάγοι» του market timing αλλά να έχουμε ελάχιστη συναίσθηση του σημείου περίπου του κύκλου στο οποίο βρισκόμαστε. Ο Howard Marks, στο βιβλίο Mastering the Market Cycle γράφει: «Δεν μπορώ να σου πω πού πηγαίνουμε. Αλλά μπορώ να σου πω πού περίπου βρισκόμαστε τώρα». Και μόνο αυτό, είναι τεράστιο προβάδισμα.

Όσοι είχαν επίγνωση της φάσης το 2021 στη Wall Street, π.χ., ήξεραν ότι δεν αγοράζουν «φθηνά». Αντίθετα, όσοι το 2022 και 2023 κρατούσαν την ψυχραιμία τους σε περιβάλλον τρόμου, πιθανώς να έκαναν μερικές από τις καλύτερες τοποθετήσεις της ζωής τους.

Η ιστορία δεν επαναλαμβάνεται, αλλά ο ρυθμός της είναι σταθερός. Το πρόβλημα είναι ότι το πλήθος δεν διαβάζει βιβλία. Κι αν τα διαβάζει, δεν τα εφαρμόζει.

Ο Marks μας λέει: Μην είστε μάζα. Σκεφτείτε διαφορετικά. Ψυχρά. Κόντρα στη φάση. Στους κύκλους δεν κερδίζει όποιος τρέχει πιο γρήγορα. Κερδίζει όποιος ξέρει πότε να σταματά και πότε να ξεκινά.

Περίληψη Κύριων Ιδεών:

🔄 Η Φύση των Κύκλων

Οι κύκλοι είναι πανταχού παρόντες: στην οικονομία, στα επιτόκια, στα κέρδη, στην ψυχολογία των επενδυτών, στις τιμές των περιουσιακών στοιχείων. Δεν έχουν απόλυτη συμμετρία ή σταθερή διάρκεια, αλλά η επαναληπτικότητα τους προσφέρει ευκαιρίες.

📉📈 Ψυχολογία και Συμπεριφορά

Οι κύκλοι καθοδηγούνται λιγότερο από τα οικονομικά μεγέθη και περισσότερο από την ανθρώπινη ψυχολογία: φόβο και απληστία, αισιοδοξία και απαισιοδοξία. Όταν η αισιοδοξία είναι υπερβολική, η αγορά υπερτιμάται. Όταν κυριαρχεί ο φόβος, προσφέρονται ευκαιρίες.

🕰️ Ο Χρόνος Έχει Σημασία

Ο Marks δεν υποστηρίζει την προσπάθεια για «timing the market», αλλά θεωρεί κρίσιμο να κατανοούμε πού βρισκόμαστε στον κύκλο. Δεν έχει νόημα να αγοράζεις φθηνά αν είναι πολύ νωρίς, ή να πουλάς ακριβά αν η αγορά συνεχίσει να ανεβαίνει ― αλλά το να γνωρίζεις τη φάση του κύκλου σε βοηθά να σταθμίσεις ρίσκο και πιθανότητες.

🧭 Αντισυμβατική Σκέψη (Second-level Thinking)

Η καλύτερη επενδυτική απόδοση προκύπτει όταν σκέφτεσαι διαφορετικά από τη μάζα και έχεις δίκιο. Ο Marks επιμένει στη σημασία του second-level thinking: να βλέπεις πέρα από τα προφανή.

⚖️ Ρίσκο και Αποτίμηση

Σε ανοδικές φάσεις, το ρίσκο υποτιμάται∙ σε πτωτικές φάσεις, υπερεκτιμάται. Η καλή επένδυση δεν είναι να αγοράζεις "καλά" περιουσιακά στοιχεία, αλλά να τα αγοράζεις σε καλή τιμή.

🧠📉 Αγορά, προσδοκίες και παγίδες: Ο χορός των "καθυστερημένων" και το μάθημα του 1999

Κάποιες μετοχές έτρεξαν πιο γρήγορα απ’ όσο θα ήθελαν και οι ίδιοι που τις “προσέχουν”. Ναι, ας μην κοροϊδευόμαστε: πίσω από αρκετά χαρτιά υπάρχουν χέρια που τα καθοδηγούν. Δεν είναι απαραίτητα κακό – αρκεί να γίνεται μεθοδικά, νόμιμα και με συναίσθηση ευθύνης.

Όμως, οι υπερβολές συχνά δεν είναι έργο των "οδηγών" αλλά των "επιβατών". Των μικροεπενδυτών που μπαίνουν καθυστερημένα σε ένα χαρτί που ήδη έχει "γράψει πορεία", με την ελπίδα ότι θα προλάβουν το τελευταίο βαγόνι της ανόδου. Μόνο που αυτό το τελευταίο βαγόνι είναι συχνά παγίδα – και οδηγεί στον εγκλωβισμό.

📢 Το φαινόμενο ενισχύεται από την παραπληροφόρηση και την καθυστερημένη πρόσβαση στην είδηση. Πολλοί ενημερώνονται από τα social media, όπου μια παλιά ανακοίνωση παρουσιάζεται ως “φρέσκο” νέο, ή μια εικασία γίνεται “πληροφορία”. Έτσι ανακυκλώνονται ενθουσιασμοί χωρίς ουσία και θεμελιώδη.

💡 Τι αλλάζει σε σχέση με το 1999;

Τότε είχαμε εφημερίδες. Τώρα έχουμε ροές, forum, X, TikTok και «ομαδάρες» στο Telegram.

Τότε η είδηση έπιανε χώρο. Τώρα η προσδοκία πιάνει like.

Η διαφορά είναι πως σήμερα υπάρχουν και καλά θεμελιώδη σε πολλές περιπτώσεις. Δεν είναι φούσκα παντού. Αλλά η υπερβολή εξακολουθεί να υπάρχει – απλώς άλλαξε μέσο.

📌 Ο σοβαρός επενδυτής δεν "μπαίνει επειδή μπήκαν οι άλλοι", ούτε αγοράζει επειδή του έστειλαν μήνυμα ότι "αυτό παίζει τώρα". Αν θέλει να έχει πιθανότητες κέρδους και όχι μόνο τύχης, πρέπει να κάνει το αυτονόητο: Διαβάζει. Ελέγχει. Κρίνει. Επίσημες ανακοινώσεις στο site του ΧΑ. Ισολογισμοί, ίδια κεφάλαια, δανεισμός, ρευστότητα, καθαρά κέρδη. Μετά κοιτάζει την αποτίμηση και τη σχέση ρίσκου-απόδοσης.

Και αναλαμβάνει την ευθύνη για τις επιλογές του.

💬 Όπως έλεγε και ο André Kostolany:

«Όποιος δεν ξέρει γιατί αγόρασε μια μετοχή, δεν θα ξέρει και πότε να την πουλήσει».

📊📈 Mini-Rally στη μικρομεσαία κεφαλαιοποίηση

Η πρόσφατη άνοδος του ΧΑ δεν αφορά μόνο τις "βαριές" μετοχές, αλλά εκτείνεται εντυπωσιακά στη μικρομεσαία κεφαλαιοποίηση, με αρκετά χαρτιά να γράφουν πολλαπλές συνεχόμενες ανοδικές συνεδριάσεις και ιστορικά υψηλά.

Ας δούμε μερικά χαρακτηριστικά παραδείγματα:

🔝 Πρωταθλήτρια του σερί:

ONYX (ξενοδοχειακά σχέδια στη Χαλκιδική):

➤ 13 συνεχόμενες ανοδικές συνεδριάσεις – απόλυτος ηγέτης του mini-rally, με κινητικότητα που θυμίζει άλλο χρηματιστηριακό περιβάλλον.

🔝 Βογιατζόγλου Systems:

➤ 6 συνεχόμενες ανοδικές, με σταθερό τζίρο και επενδυτικό ενδιαφέρον από μικρά και θεσμικά χαρτοφυλάκια.

🔝 Προοδευτική:

➤ 5 συνεδριάσεις ανόδου, επανεμφανίζοντας momentum μετά από περίοδο σχετικής αδράνειας.

🔝 Ίλυδα (τεχνολογία – λογισμικό):

➤ 4 συνεχόμενες συνεδριάσεις ανόδου με αλλεπάλληλα ιστορικά υψηλά, στέλνοντας μήνυμα στα mid-cap funds.

🔝 Attica Bank, Lavipharm, Lamda Development, Medicon Hellas:

➤ 4 σερί ανοδικές η καθεμία, με σαφή αύξηση τζίρου και επενδυτικό σήμα στον χώρο του retail και της υγείας.

🔝 Αττικές Εκδόσεις, ΓΕΒΚΑ, Dimand, ΣΙΔΜΑ:

➤ 3 συνεχόμενες ανοδικές συνεδριάσεις – ένδειξη αναθέρμανσης του ενδιαφέροντος στη small cap περιφέρεια.

🧠 Συμπέρασμα:

Η μικρομεσαία κεφαλαιοποίηση «ξυπνά», με χαρτιά που δείχνουν:

📌 τεχνική ώθηση,

📌 ενίσχυση τζίρου,

📌 και σε κάποιες περιπτώσεις, προσδοκία ειδήσεων ή re-rating.

Η κατάσταση θυμίζει τα πρώτα κύματα ανοδικής διάχυσης σε αγορές που έχουν ήδη ζεσταθεί στις large caps. Προσοχή, ωστόσο: οι αποτιμήσεις μικραίνουν, η μεταβλητότητα αυξάνεται, και το timing γίνεται κρίσιμο.

⚛️🇬🇷 Πυρηνική ενέργεια: Η Ευρώπη αλλάζει – η Ελλάδα να προθερμαίνεται

Η Ευρώπη, υπό το βάρος της ενεργειακής αστάθειας και των απαιτήσεων για απανθρακοποίηση, γυρίζει δειλά αλλά σταθερά προς την πυρηνική ενέργεια. Ακόμα και η Γερμανία, άλλοτε επικεφαλής του αντιπυρηνικού μετώπου, δείχνει σημάδια αναδίπλωσης. Η πυρηνική επιστρέφει στο τραπέζι της «πράσινης» μετάβασης, όχι πια ως ταμπού αλλά ως αναγκαίο κακό με μηδενικές εκπομπές CO₂ και σταθερή παραγωγή.

Σε αυτό το νέο ευρωπαϊκό τοπίο, η Ελλάδα παραμένει ακόμη θεατής, με τον πρωθυπουργό να έχει κάνει πρόσφατα «διερευνητικές» νύξεις για πυρηνική ενέργεια, περισσότερο ως τεστ πολιτικών αντανακλαστικών, παρά ως οδικό χάρτη.

Αν και όταν η Ελλάδα κάνει το επόμενο βήμα προς την πυρηνική ενέργεια για λόγους διασποράς των ενεργειακών πηγών, οικονομικούς, πολιτικούς αλλά και γεωπολιτικούς ο πιθανότερος παίκτης που θα το αναλάβει θα είναι η ΔΕΗ. Για λόγους τακτικής η πρώτη επένδυση θα είναι εκτός συνόρων, πιθανότατα σε γειτονική χώρα με πυρηνική υποδομή – π.χ. Βουλγαρία ή Ρουμανία.

Μια τέτοια έμμεση εμπλοκή θα λειτουργούσε ως «πιλότος» και ως πολιτικό παραβάν, ώστε να μην εγείρει ευθείες αντιδράσεις από την παραδοσιακή αντιπυρηνική αριστερά, τους οικολόγους και την πολιτικώς ορθή παρακμή.

Η ΕΕ έχει εντάξει την πυρηνική ενέργεια στην ταξινομία πράσινων επενδύσεων.

Χώρες όπως Γαλλία, Ολλανδία, Πολωνία και Φινλανδία ανακοινώνουν νέα εργοστάσια ή παρατάσεις ζωής σε παλαιά.

Το ενεργειακό σοκ της Ουκρανίας και οι ανάγκες απανθρακοποίησης ενισχύουν το «ναι» στην πυρηνική.

Μέχρι σήμερα, χωρίς πυρηνικά, αλλά με ρεύμα από πυρηνικά: οι εισαγωγές από Βουλγαρία ενίοτε προέρχονται από πυρηνικές μονάδες. Η επένδυση μέσω ΔΕΗ θα μπορούσε να ανοίξει τον δρόμο για τεχνογνωσία, συμμετοχή και πολιτική ωρίμανση του θέματος, χωρίς εγχώριες εγκαταστάσεις – προς το παρόν.

🏦📊 CrediaBank (ΑΤΤ): Αντοχή στην πίεση, με όγκο και μήνυμα προς την αγορά

Η μετοχή της CrediaBank (πρώην Attica) συνέχισε ανοδικά και χθες, κόντρα στο αρνητικό αγοραίο κλίμα, επιβεβαιώνοντας πως κάτι αλλάζει στην εικόνα της αποφασισμένης τράπεζας.

🔍 Τα στοιχεία της συνεδρίασης:

3,9 εκατ. μετοχές άλλαξαν χέρια, με συναλλακτική αξία σχεδόν 5 εκατ. ευρώ.

Το ποσό αντιστοιχεί σε 3,5% της συνολικής αξίας συναλλαγών του ΧΑ – εντυπωσιακό για μετοχή με κεφαλαιοποίηση 2 δισ. ευρώ (1,5% του ΧΑ).

📌 Η ουσία πίσω από τον όγκο:

Η κίνηση με το δίκτυο ΑΤΜ, όπου η τράπεζα προσέφερε δωρεάν αναλήψεις και ερωτήσεις υπολοίπου, την περίοδο της έντονης δημοσιότητας, λειτούργησε ως στρατηγική προβολή και έξυπνη διαφοροποίηση. Στην αγορά των τραπεζών, όπου οι περισσότεροι παίζουν με τις ίδιες λέξεις, η Credia ξεχώρισε με πράξεις.

📝 Συμπέρασμα:

Η μετοχή δείχνει τεχνική αντοχή, αυξημένο ενδιαφέρον και θετικό momentum. Αν η διοίκηση συνεχίσει να κινείται έξυπνα στο πεδίο του branding και της καινοτομίας, η CrediaBank μπορεί να εξελιχθεί σε μια υπολογίσιμη εναλλακτική στον τραπεζικό χάρτη, με προστιθέμενη αξία τόσο για τους πελάτες όσο και για τους μετόχους.

📈Αktor(AKTOR): Ισχυρό τεχνικό momentum

H διαγραμματική εικόνα παρουσιάζει ιδιαίτερο θετικό ενδιαφέρον. Η AKTOR βρίσκεται σε φάση ισχυρής αναβάθμισης:

📍 Ενίσχυση θεσμικής αναγνώρισης μέσω Large Cap,

📍 Επιτυχημένη χρηματοδότηση και στρατηγικές εξαγορές,

📍 Επιθετικό πλάνο σε ΑΠΕ και real estate,

📍 Ισχυρό τεχνικό momentum

Αυτές οι εξελίξεις δημιουργούν ευνοϊκό επενδυτικό περιβάλλον και διαμορφώνουν πλαίσιο περαιτέρω ανοδικής δυναμικής στη μετοχή.

🔄📈 Metlen (ΜΥΤΙΛ): Στο 80% η ανταλλαγή μετοχών – Το 90% το κρίσιμο όριο

Μόλις δύο ημέρες απομένουν για την ολοκλήρωση της διαδικασίας ανταλλαγής μετοχών της Metlen (πρώην Μυτιληναίος) και η αγορά παρακολουθεί στενά.

📊 Τι δείχνουν τα μέχρι στιγμής στοιχεία:

Το 80% των μικρομετόχων (retail) έχει ήδη προχωρήσει στη σχετική διαδικασία, δείχνοντας σημαντική κινητοποίηση.

Οι θεσμικοί επενδυτές θεωρούνται συνεπείς και η συμμετοχή τους είναι δεδομένη.

⚠️ Το κρίσιμο όριο είναι το 90%, το οποίο αν επιτευχθεί, ενεργοποιεί τη ρήτρα υποχρεωτικής ανταλλαγής (squeeze-out), απλοποιώντας τη μετάβαση στη νέα εταιρική δομή.

📝 Συμπέρασμα:

Η διαδικασία κινείται ομαλά και οι ενδείξεις συγκλίνουν στο ότι ο στόχος του 90% είναι εφικτός.

🛢️Μότορ Οιλ(ΜΟΗ): Ισχυρά αποτελέσματα «βλέπει» η UBS μετά το deal με ΤΕΡΝΑ

Ισχυρά αποτελέσματα δεύτερου τριμήνου αναμένει η UBS για τη Motor Oil, εν μέσω ανοδικών περιθωρίων διύλισης και αυξημένων ασφαλιστικών αποζημιώσεων.

Ο ελβετικός επενδυτικός οίκος αναβαθμίζει την τιμή στόχο της ελληνικής εισηγμένης κατά 11%, στα 22,8 ευρώ ανά μετοχή, αν και τοποθετεί την αποτίμησή της χαμηλότερα από τις τρέχουσες τιμές στο ταμπλό. Το βλέμμα στρέφεται πλέον στα αποτελέσματα που αναμένονται τέλη Αυγούστου, αλλά και στην πρόοδο του deal με τη ΓΕΚ ΤΕΡΝΑ.

Η UBS διαπιστώνει ευνοϊκές συνθήκες στην ευρωπαϊκή αγορά διύλισης, καθώς τα περιθώρια κέρδους «εκτινάχθηκαν» πάνω από 10 δολάρια/βαρέλι λόγω γεωπολιτικών εντάσεων στη Μέση Ανατολή και χαμηλών αποθεμάτων. Το δεύτερο τρίμηνο του 2024 αποδείχθηκε κομβικό, με τις ενεργειακές μετοχές της περιοχής να υπεραποδίδουν (+30%) έναντι του MSCI Energy (+7%).

Περαιτέρω, εκτιμά EBITDA ύψους 277 εκατ. ευρώ στο β’ τρίμηνο – αύξηση 28% σε σχέση με το πρώτο τρίμηνο – με ώθηση από υψηλότερες ασφαλιστικές αποζημιώσεις (81 εκατ. ευρώ) και σταθερή χρήση της διυλιστικής μονάδας, παρά τις συνεχιζόμενες επισκευές.

Παρότι τα θεμελιώδη παραμένουν ισχυρά, η UBS εμφανίζεται συγκρατημένη για το υπόλοιπο του έτους, «βλέποντας» καθοδικούς κινδύνους στα περιθώρια διύλισης. Ενσωματώνει ωστόσο τη συμφωνία με την ΓΕΚ Τέρνα, την εξαγορά της Helector και τις νέες εκτιμήσεις EBITDA 2025-2026, αυξημένες κατά 5%, ενισχύοντας τη συνολική αποτίμηση της Motor Oil.

📈💼 ΕΧΑΕ: Από την αφάνεια στο επίκεντρο – Οι αναλυτές ξυπνούν, ο Euronext δείχνει τον δρόμο

Η μετοχή της ΕΧΑΕ (Ελληνικά Χρηματιστήρια), για καιρό ξεχασμένη από τους περισσότερους αναλυτές παρά τις καλές αποτιμήσεις και την αύξηση τζίρου, εισέρχεται πλέον με φόρα στο ραντάρ της αγοράς – με αφορμή τη πρόταση εξαγοράς από τον Euronext και το σενάριο αναβάθμισης στον MSCI Standard Index.

🔍 Μέχρι πρότινος, η ΕΧΑΕ είχε χαρακτηριστικά value μετοχής, αλλά χωρίς το “αφήγημα” που αγαπούν οι αναλυτές. Εξαίρεση:

Η Beta Securities, που από τις αρχές του 2024 είχε εντάξει τη μετοχή στις ευρύτερες επιλογές της με τιμή-στόχο €7,20.

Τώρα, οι τιμές στόχου αναθεωρούνται προς τα πάνω με γοργούς ρυθμούς:

Eurobank Equities: στόχος στα €8,20

Euroxx: αναθεώρηση στα €8,10

📌 Τι άλλαξε;

Η πρόταση εξαγοράς από τον Euronext λειτούργησε ως καταλύτης. Δεν έχει ακόμη οριστικοποιηθεί, αλλά άνοιξε το ενδιαφέρον της αγοράς και άλλαξε τις προσδοκίες.

Η αύξηση του ημερήσιου τζίρου στο Χρηματιστήριο Αθηνών – σταθερή εδώ και μήνες – βελτιώνει τα έσοδα της εταιρείας και διαμορφώνει μια εικόνα θεμελιώδους ανάκαμψης.

Η πιθανή αναβάθμιση στον MSCI μπορεί να φέρει νέα κεφάλαια και θεσμικό ενδιαφέρον, ενισχύοντας τη μετοχική βάση και το prestige.

✈️📈 Αεροδρόμιο Αθηνών: Η NBG ανεβάζει στόχο στα €11 – Ουδέτερη σύσταση αλλά με θετικές προοπτικές

Η NBG Securities αναθεώρησε ανοδικά την τιμή-στόχο για τη μετοχή του Διεθνούς Αερολιμένα Αθηνών στα €11 από €8,6, αναγνωρίζοντας τη βελτίωση των προοπτικών. Παρά τη θετική επανεκτίμηση, η σύσταση παραμένει «ουδέτερη», καθώς η μετοχή έχει ήδη προεξοφλήσει ένα σημαντικό μέρος των θετικών ειδήσεων, μετά από ισχυρή ανοδική πορεία.

🔍 Τι αλλάζει:

Η εταιρεία επιταχύνει το επενδυτικό της πλάνο, συγχωνεύοντας τις αναπτυξιακές φάσεις. Αυτό οδηγεί σε:

εμπορικές συνέργειες (π.χ. νέα καταστήματα, χώρους εστίασης),

συνέργειες κόστους και

εξοικονόμηση επενδυτικών πόρων.

💸 Χρηματοδότηση:

Οι επενδύσεις δεν θα πλήξουν τη ρευστότητα: θα χρηματοδοτηθούν με επανεπένδυση μερίσματος και δανεισμό.

Παράλληλα, η μερισματική πολιτική θα παραμείνει ελκυστική, άνω του 6%, γεγονός που καθιστά τη μετοχή ελκυστική για θεσμικούς και εισοδηματικούς επενδυτές.

📌 Η επανεπένδυση του μερίσματος αυξάνει τα ίδια κεφάλαια, τα οποία αποτελούν βάση υπολογισμού των επιτρεπόμενων εσόδων από τις αεροπορικές δραστηριότητες, δημιουργώντας δομικό περιθώριο αύξησης τιμολογιακών εσόδων στο μέλλον.

📝 Συμπέρασμα:

Η μετοχή του Αεροδρομίου δείχνει ώριμη φάση αποτίμησης, αλλά το story παραμένει ισχυρό:

Αναπτυξιακές επενδύσεις με χαμηλό ρίσκο χρηματοδότησης

Συνεχής βελτίωση μη αεροπορικών εσόδων

Υψηλή μερισματική απόδοση

Θετικές αναθεωρήσεις τιμών-στόχου

Η ουδέτερη στάση της NBG δεν αποτυπώνει απαισιοδοξία, αλλά προσοχή στη χρονική συγκυρία. Ο μακροπρόθεσμος επενδυτής έχει λόγους να παρακολουθεί τη μετοχή στενά.

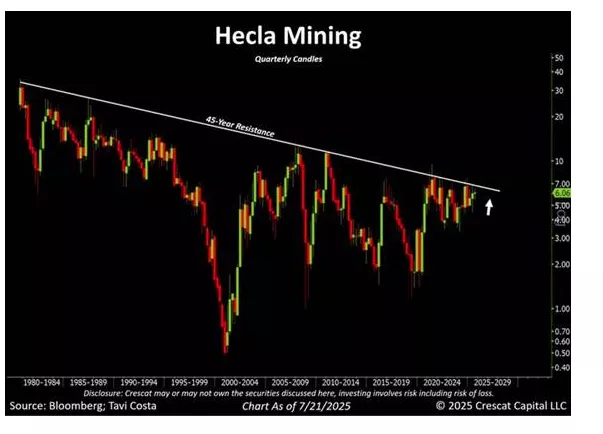

⛏️Hecla Mining (HL): Κερδίζει από το ασήμι

Η Hecla Mining (NYSE: HL) είναι ο μεγαλύτερος παραγωγός ασημιού σε ΗΠΑ και Καναδά. Κατά το α τρίμηνο εμφάνισε ρεκόρ πωλήσεων και EBITDA χάρη στην ισχυρή παραγωγή και τις ευνοϊκές τιμές μετάλλων.

Η παραγωγή έφτασε τις 4,1 εκατ. ουγγιές, ενώ διατήρησε τις προβλέψεις της για όλο το έτος. Η Hecla ενισχύει τον ισολογισμό της, μειώνει μόχλευση και επενδύει στην οργανική ανάπτυξη.

Με ταμειακές ροές άνω του 1,2 δισ. και ιστορικά υψηλά λειτουργικής κερδοφορίας, αποτελεί καθαρό παιχνίδι πάνω στην ανοδική πορεία του ασημιού, ιδιαίτερα σε ένα περιβάλλον αναζήτησης “ασφαλών καταφυγίων” και αποδολαριοποίησης.

Πρόκειται για μία από τις παλαιότερες εταιρείες αργύρου παγκοσμίως η οποία βρίσκεται, κατά την άποψή μου, στα πρόθυρα να ξεπεράσει ένα επίπεδο αντίστασης 45 ετών.

🇬🇷📉 Γιατί Ελλάδα και Πορτογαλία "περνούν" τις οικονομικές υπερδυνάμεις

Η απόδοση των ελληνικών ομολόγων είναι χαμηλότερη κατά 3 μονάδες βάσης από της Γαλλίας και 18 από της Ιταλίας. Κάποτε αδιανόητο – σήμερα πραγματικότητα. Η Corriere della Sera, η σοβαρότερη εφημερίδα του ιταλικού κατεστημένου, θέτει το καίριο ερώτημα: πώς γίνεται οι «πρώην προβληματικοί» να ξεπερνούν τους παραδοσιακούς ισχυρούς;

Η απάντηση, αν και δυσάρεστη για τους μεγάλους, είναι απλή:

✅ Τα πλεονεκτήματα των «πρώην αδύναμων»

Πλεόνασμα αντί για έλλειμμα: Ελλάδα, Πορτογαλία και Ιρλανδία παράγουν πλεονάσματα – δημοσιονομικά πειθαρχημένες, μετά την οδυνηρή λιτότητα της προηγούμενης δεκαετίας.

📌 Μείωση χρέους: Η Ελλάδα μείωσε σημαντικά το χρέος της ως ποσοστό του ΑΕΠ, ενώ Ιταλία και Γαλλία το επιβάρυναν με δαπάνες χωρίς αντίκρισμα.

📌 Ψηφιοποίηση Δημοσίου: Οι χώρες του Νότου, με πρόβλημα εμπιστοσύνης και λειτουργίας, αναγκάστηκαν να ψηφιοποιήσουν – με την Ελλάδα να σημειώνει άλμα δεκαετίας μέσα σε 3 χρόνια. Οι παραδοσιακά «ώριμες» οικονομίες, επαναπαύθηκαν.

📌 Ανανεωμένη πολιτική τάξη: Στην Ελλάδα και στην Ισπανία εμφανίστηκαν ηγεσίες με τεχνοκρατικό υπόβαθρο, σπουδές και εμπειρία σε Stanford, Harvard, LSE και McKinsey, που δρουν περισσότερο ως managers και λιγότερο ως κομματάρχες.

❌ Τα αδιέξοδα των «παλιών ισχυρών»

Ακινησία και πολιτική δυσλειτουργία: Ιταλία και Γαλλία παραμένουν εγκλωβισμένες σε ένα μείγμα πολιτικού λαϊκισμού και συντεχνιακής παράλυσης.

Δημοσιονομική χαλαρότητα χωρίς μεταρρυθμίσεις: Αντί να αξιοποιήσουν τις περιόδους χαμηλών επιτοκίων για αλλαγές, αύξησαν τις δαπάνες χωρίς αποτέλεσμα.

Αδυναμία προσαρμογής: Ο βορράς της Ευρώπης δείχνει λιγότερη ευελιξία σε σχέση με τις χώρες που έμαθαν στην κρίση να αλλάζουν για να επιβιώσουν.

🌍💥 Δασμοί, ύφεση και κλάδοι στο στόχαστρο: Η Fitch προειδοποιεί για παγκόσμια επιβράδυνση

Ο εμπορικός πόλεμος και οι δασμοί που επιστρέφουν με... εκλογικό άρωμα απειλούν να τινάξουν στον αέρα την παγκόσμια ανάπτυξη και τα εταιρικά αποτελέσματα. Σύμφωνα με τη Fitch Ratings, 14 βασικοί κλάδοι από τους 64 της παγκόσμιας οικονομίας βρίσκονται ήδη στο στόχαστρο:

🛒 λιανεμπόριο,

🚗 αυτοκινητοβιομηχανία,

💊 φάρμακα και υγειονομική περίθαλψη,

⚗️ χημικά,

🚢 ναυτιλία,

📱 μέσα και επικοινωνία.

Παρότι τα χρηματιστήρια διατηρούν επί του παρόντος την ψυχραιμία τους, η Fitch ρίχνει τον πήχη των προβλέψεών της για το 2025, κάνοντας λόγο για:

μείωση εσόδων και κερδοφορίας στους πληγέντες κλάδους,

συρρίκνωση της παγκόσμιας ανάπτυξης στο 2,2%-2,9%,

και έντονες επιπτώσεις από την αβεβαιότητα για τις μελλοντικές πολιτικές των ΗΠΑ.

🎯 Οι μεγαλύτερες υποβαθμίσεις στα EBITDA αφορούν:

την αυτοκινητοβιομηχανία (λόγω εξαρτημάτων και κινεζικών εξαγωγών),

τη χημική και πετρελαϊκή βιομηχανία (λόγω πρώτων υλών και logistics),

και τα media & επικοινωνίες (λόγω κόστους τεχνολογίας και διαφημιστικής διστακτικότητας).

📉 Τι σημαίνει αυτό;

Οι δασμοί δεν είναι απλώς μια «πολιτική ετικέτα». Έχουν βαθιές επιχειρηματικές και επενδυτικές επιπτώσεις. Η Fitch ουσιαστικά προειδοποιεί: η παγκοσμιοποίηση μπαίνει στο ψυγείο, και μαζί της η κερδοφορία δεκάδων πολυεθνικών.

📝 Συμπέρασμα:

Η παγκόσμια οικονομία βαδίζει σε έδαφος γεμάτο νάρκες. Οι επενδυτές ίσως δεν ανησυχούν (ακόμα), αλλά οι ισολογισμοί αρχίζουν να «μιλούν». Οι δασμοί μπορεί να είναι ο καταλύτης ενός κύκλου στασιμοπληθωριστικής φθοράς, με επιπτώσεις τόσο στα εταιρικά αποτελέσματα όσο και στις επενδυτικές αποτιμήσεις.

💡🏦 Αλλάζει το “Εξοικονομώ”: Στο παιχνίδι προμηθευτές, τράπεζες και δήμοι

Νέο μοντέλο φέρνει το ΥΠΕΝ για την ενεργειακή αναβάθμιση, με ιδιώτες και ΟΤΑ στο προσκήνιο. Οι εταιρείες ESCOs αναλαμβάνουν ρόλο-κλειδί, προσφέροντας «πακέτα» χωρίς αρχικό κόστος, με εξόφληση από την εξοικονόμηση (Pay-as-You-Save, On-Bill Financing).

Το σχέδιο βασίζεται στη συνεργασία με τράπεζες, ενέργεια και αυτοδιοίκηση, ώστε η αναβάθμιση των κτιρίων να γίνει μαζική και προσιτή. Προβλέπεται χρήση 20+ εργαλείων χρηματοδότησης, με στόχο τη μείωση ρίσκου για τον πολίτη και την πράσινη στροφή της οικονομίας.

⚛️💷🇬🇧 Sizewell C: Το πυρηνικό mega project των 43,7 δισ. ευρώ που αλλάζει τον ενεργειακό χάρτη της Βρετανίας

Η Βρετανία ενεργοποιεί το μεγαλύτερο ενεργειακό της στοίχημα: το Sizewell C, ένα γιγαντιαίο πυρηνικό έργο 38 δισ. λιρών (43,7 δισ. ευρώ), που φιλοδοξεί να αποτελέσει πυλώνα του νέου ενεργειακού και κλιματικού μοντέλου της χώρας.

Οι δύο αντιδραστήρες του έργου –που κατασκευάζει η γαλλική EDF στο Σάφολκ– θα τροφοδοτούν 6 εκατ. νοικοκυριά για τα επόμενα 60 χρόνια, προσφέροντας σταθερή, χαμηλών ρύπων ενέργεια, σε μια εποχή αβεβαιότητας για τα ενεργειακά κόστη και τις ΑΠΕ.

👉 Το έργο θα χρηματοδοτηθεί μέσω ενός υβριδικού μοντέλου δημόσιου και ιδιωτικού τομέα, με τη βρετανική κυβέρνηση να κατέχει το 45% και το υπόλοιπο να διανέμεται σε θεσμικούς επενδυτές, όπως:

📌 EDF (France)

📌 Caisse de Dépôt et Placement du Québec

📌 Centrica Plc

📌 Amber Infrastructure Group Ltd

Το project αυτό, που σχεδιάζεται εδώ και πάνω από μια δεκαετία, εκτός από τις ενεργειακές του προεκτάσεις, σηματοδοτεί και μια αναπτυξιακή στροφή: θα στηρίξει την τοπική βιομηχανία, θα δημιουργήσει χιλιάδες θέσεις εργασίας και θα ενισχύσει την τεχνολογική καινοτομία στον τομέα της πυρηνικής ενέργειας.

🗓️ Ορίζοντας ολοκλήρωσης: πριν το 2030

🏦📈 Ευρωζώνη: Άνοδος στη ζήτηση δανείων παρά τους δασμούς και την αβεβαιότητα – Σήμα ανάκαμψης για επιχειρήσεις και τράπεζες

Παρά τις γεωπολιτικές εντάσεις και τις αναταράξεις από τους δασμούς των ΗΠΑ, οι τράπεζες της ευρωζώνης καταγράφουν ισχυρή ζήτηση για επιχειρηματικά δάνεια, σύμφωνα με την τελευταία τριμηνιαία έρευνα της ΕΚΤ σε 155 πιστωτικά ιδρύματα. Η τάση αυτή φαίνεται να συνεχίζεται και στο τρέχον τρίμηνο, στέλνοντας θετικά σήματα για την πραγματική οικονομία.

🔍 Τι δείχνει η έρευνα:

📉 Η πτώση των επιτοκίων από την ΕΚΤ, μετά από χρόνια νομισματικής σύσφιξης, απελευθέρωσε τη ζήτηση για χρηματοδότηση.

🏗️ Οι επιχειρήσεις παραμένουν αισιόδοξες, επενδύοντας παρά το ρίσκο από τον εμπορικό προστατευτισμό και τον πολιτικό θόρυβο.

🏠 Η ζήτηση για στεγαστικά δάνεια αυξάνεται σταθερά, ενισχύοντας την κτηματαγορά και την κατανάλωση.

Η ΕΚΤ υπογραμμίζει ότι ενώ η άνοδος στη ζήτηση συνδέεται με την χαλάρωση του κόστους χρήματος, οι παγκόσμιες αβεβαιότητες λειτουργούν ανασταλτικά. Παρ' όλα αυτά, οι τράπεζες γίνονται πιο πρόθυμες να δανείσουν, ιδιαίτερα σε βιώσιμες επιχειρήσεις και ακίνητα.

🕊️ Τι σημαίνει για την πολιτική της ΕΚΤ:

Η νομισματική αρχή αναμένεται να παγώσει τα επιτόκια αυτή την Πέμπτη, αλλά οι αγορές εξακολουθούν να "ποντάρουν" σε άλλη μια μείωση μέσα στο 2025 πριν ολοκληρωθεί ο κύκλος χαλάρωσης. Η ισορροπία ανάμεσα σε ανάκαμψη και πληθωριστικό ρίσκο παραμένει λεπτή.

📝 Συμπέρασμα:

Το τραπεζικό σύστημα της ευρωζώνης δείχνει σημάδια ζωής και εμπιστοσύνης, παρά το θολό διεθνές περιβάλλον. Οι μειώσεις επιτοκίων αποδίδουν, ενισχύοντας τη ρευστότητα και τις επενδύσεις. Το στοίχημα της ΕΚΤ να «ξυπνήσει» την οικονομία χωρίς να «ανάψει» τον πληθωρισμό, προς το παρόν δείχνει να αποδίδει – υπό τον όρο ότι οι γεωπολιτικοί κίνδυνοι δεν θα εκτροχιάσουν το σκηνικό.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.