Επιμέλεια Κώστας Στούπας

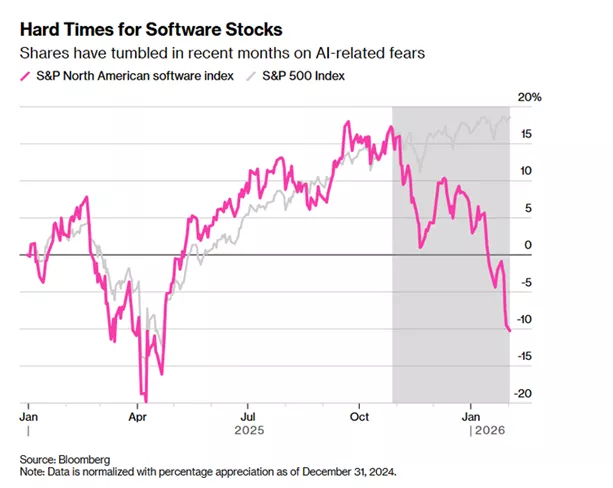

🤖📉 Η διόρθωση που δεν ήταν τυχαία

🧠 Τις τελευταίες ημέρες οι πιέσεις στις αγορές δεν συνδέθηκαν με γεωπολιτικές εντάσεις, δασμούς ή το δημόσιο χρέος. Προήλθαν από το εσωτερικό του σκληρού πυρήνα της τεχνολογίας και αντικατοπτρίζουν μια βαθύτερη μετάβαση.

🔍 Καταλύτης είναι η τεχνητή νοημοσύνη — όχι ως αφήγημα, αλλά ως δύναμη που αναδιατάσσει τον ανταγωνισμό.

🤖 Οι Magnificent-7 παύουν να λειτουργούν ως ενιαίο «μπλοκ ισχύος». Ανταγωνίζονται πλέον μεταξύ τους, αυξάνοντας δραστικά τις επενδύσεις σε AI υποδομές. Τα forward earnings ανεβαίνουν εκρηκτικά, όμως τα πολλαπλάσια συμπιέζονται, καθώς το πλεονέκτημα παύει να είναι αποκλειστικό.

📊 Οι Magnificent-7 είναι οι επτά αμερικανικοί τεχνολογικοί κολοσσοί που κυριαρχούν στους δείκτες (S&P 500, Nasdaq) και στο αφήγημα της AI:

1️⃣ Apple – οικοσύστημα συσκευών & services, τεράστια ταμειακή ισχύς

2️⃣ Microsoft – cloud (Azure), AI μέσω OpenAI, enterprise software

3️⃣ Alphabet – Google, Search, YouTube, AI models (Gemini)

4️⃣ Amazon – AWS, data centers, AI υποδομές

5️⃣ Nvidia – GPUs, η «καρδιά» του AI compute

6️⃣ Meta Platforms – social networks & open-source AI (LLaMA)

7️⃣ Tesla – EVs, autonomy, AI & robotics αφήγημα

💻 Το software βρίσκεται υπό πίεση. Τα εργαλεία AI μειώνουν τα εμπόδια εισόδου, επιταχύνουν την αντιγραφή και περιορίζουν τη διατηρησιμότητα των περιθωρίων. Η αγορά προεξοφλεί ένα μέλλον σκληρότερου ανταγωνισμού, ακόμη κι αν τα κέρδη προς το παρόν βελτιώνονται.

🧠 Αν ο καθένας μπορεί να χρησιμοποιεί AI για να γράφει κώδικα, το ίδιο μπορούν να κάνουν και οι επιχειρήσεις που μέχρι σήμερα τροφοδοτούσαν με δουλειά, τζίρο και κέρδη χιλιάδες εταιρείες ανάπτυξης λογισμικού. Κυοφορούνται ανατροπές.

⚔️ Οι κολοσσοί που αναπτύσσουν AI εισέρχονται σε φάση σκληρότερου ανταγωνισμού. Οι υπόλοιπες 493 εταιρείες του S&P 500 που αξιοποιούν AI βελτιώνουν την παραγωγικότητά τους, με εξαίρεση τις καθαρά software εταιρείες, οι οποίες κινούνται πλέον μεταξύ Σκύλλας και Χάρυβδης.

🧩 Στα chips, η εικόνα παραμένει σύνθετη. Η ζήτηση είναι ισχυρή, αλλά η κυκλικότητα και ο αυξανόμενος ανταγωνισμός υπενθυμίζουν ότι δεν πρόκειται για γραμμική ιστορία. Εντονότερο πρόβλημα εμφανίζεται στις μνήμες, όπου η εκρηκτική ζήτηση έχει εκτοξεύσει τις τιμές.

📵 Δεν είναι καλή περίοδος για αλλαγή υπολογιστή ή κινητού.

🏭 Σταθερότερη αντοχή εμφανίζουν οι εταιρείες εξοπλισμού. Πουλάνε «φτυάρια» σε έναν παγκόσμιο επενδυτικό πυρετό. Όπως στην εποχή του χρυσού στην Άγρια Δύση, αυτοί που κέρδισαν σίγουρα ήταν όσοι πωλούσαν τα φτυάρια στους χρυσοθήρες.

➡️ Συμβουλές Black Box:

📌 Η τεχνολογική διάχυση τείνει να συμπιέζει αποτιμήσεις πριν σταθεροποιήσει κέρδη

📌 Η AI μεταφέρει αξία από τους πρωταγωνιστές προς το ευρύτερο οικοσύστημα

📌 Οι δεύτερες γραμμές συχνά αντέχουν καλύτερα στις μεταβατικές φάσεις

📌 Τα picks-and-shovels plays προσφέρουν μεγαλύτερη ορατότητα σε περιόδους ανατροπών

🚨🔙🎯 Όπισθεν του Ταμπλό: ΛΑΜΔΑ, ΕΛΧΑ-CENER-ΒΙΟ, ΝΤΟΠΛΕΡ, MTLN, ΑΛΦΑ, ΑΣΗΜΙ

⚽📊 Πάγκος βάθους και εναλλαγές πρωταγωνιστών στο ΧΑ

🧠 Το πλέον θετικό χαρακτηριστικό της ελληνικής αγοράς το τελευταίο διάστημα είναι ο… πάγκος — όπως θα λέγαμε στο ποδόσφαιρο.

Τη μία μέρα παίζει φουνταριστό σέντερ φορ η ΓΕΚ ΤΕΡΝΑ, την άλλη η Alpha Bank, μετά η Titan Cement, η Coca‑Cola HBC, η Motor Oil και πάει λέγοντας.

🏦 Χθες ήταν η σειρά της Eurobank να ηγηθεί των συστημικών τραπεζών, ενώ η Εθνική Τράπεζα ξεκουραζόταν μετά το πρόσφατο ξεφάντωμα.

🏗️ Στη σέντρα πέρασε και η LAMDA Development, μαζί με την Optima Bank, η οποία έγραψε νέο υψηλό με κεφαλαιοποίηση πλέον άνω των €2 δισ.

📈 Αυτές οι εναλλαγές μετοχών και κλάδων στη σέντρα είναι δομικά θετικό στοιχείο. Η αγορά στον πρώτο μήνα του 2026 έχει γράψει αποδόσεις που, υπό άλλες συνθήκες, θα αρκούσαν για ολόκληρη τη χρονιά.

📊 Ο τραπεζικός δείκτης κινείται περίπου στο +24% YTD, ενώ ο Γενικός Δείκτης στο +13%.

🏗️ ΛΑΜΔΑ Development

🚀 Με άνοδο άνω του 6%, η μετοχή έκλεισε κοντά στα €7,5. Περιθώρια υπάρχουν:

💰 Λογιστική αξία στα €9,20, ενώ με την ολοκλήρωση του deal με ΙΟΝ εκτιμάται προσέγγιση των €11,20.

🏙️ Ο Riviera Tower έχει φτάσει στον 40ό από τους 50 ορόφους, ενώ στο Little Athens δρομολογείται νέο οικιστικό project 5 κτιρίων, 128 διαμερισμάτων και εμπορικών χώρων σε οικόπεδο ~13 στρεμμάτων.

🔄 ΕΛΧΑ – CENER – ΒΙΟ

⚙️ Εναλλάσσονται καθημερινά στους πρωταγωνιστές, δικαιώνοντας όσους τοποθετήθηκαν στα πακέτα που άλλαξαν χέρια πριν λίγο καιρό.

🛗 ΝΤΟΠΛΕΡ

📈 Καρφώθηκε με +10% και αυξημένο όγκο. Από το φθινόπωρο συσσωρεύει πέριξ του €0,85.

☀️ Ο χειμώνας φεύγει και πλησιάζει το θέρος, όπου λήγει η προθεσμία απογραφής ανελκυστήρων — καταλύτης που δεν αγνοείται.

🧱 MTLN

⚖️ «Ήξεις αφίξεις ουκ εν τω πολέμω θνήξεις». Το κόμμα αλλάζει το νόημα.

📑 Το τελευταίο δίμηνο: πάνω από δώδεκα εκθέσεις με συστάσεις αγοράς και τιμές-στόχους ~50% υψηλότερα, ενώ οι θετικές ειδήσεις διαδέχονται η μία την άλλη.

⏸️ Παρ’ όλα αυτά, η μετοχή παραμένει εγκλωβισμένη στα €40–45, στοιχείο που γεννά σκεπτικισμό. Καλύτερα να ανεβαίνει μια μετοχή παρά τις κακές ειδήσεις, όχι εξαιτίας των καλών.

🔩 ΑΛΜΥ

📈 Προσέγγισε την αντίσταση που είχε δημιουργηθεί τον περασμένο Σεπτέμβριο, στην περιοχή €5,80–6,00, μετά το τότε ράλι.

🧩 Alpha Bank – ομόλογο senior preferred

📉 Δανεισμός στο 3,5% από 7,5%, άντληση €750 εκατ. αντί €450 εκατ.

🛡️ Εξοικονόμηση 50–60 μ.β., ταχύτερη κάλυψη MREL και καθαρό σήμα εμπιστοσύνης από τις αγορές.

➡️ Συμβουλές Black Box

📌 Η εναλλαγή πρωταγωνιστών δείχνει βάθος και υγεία αγοράς

📌 Η αποτίμηση αποκτά νόημα όταν συνοδεύεται από εκτέλεση έργων

📌 Το χαμηλότερο κόστος χρηματοδότησης λειτουργεί υπέρ της διατηρήσιμης κερδοφορίας

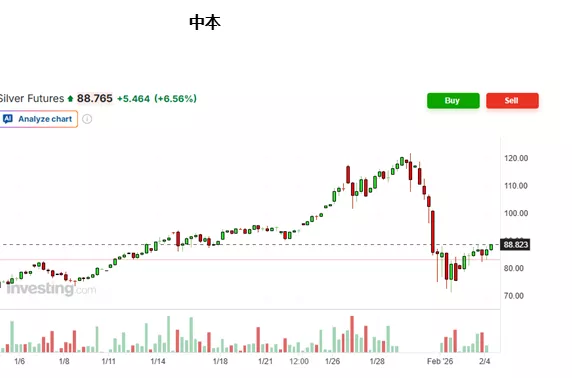

⚙️Silver

🕯️Ασήμι: Ρώτησα τον Νακαμότο για το τι δείχνουν τα γιαπωνέζικα κηροπήγια για το ασήμι... Ιδού το τηλεγράφημα:

🕯️ Κρίσιμα μοτίβα κηροπηγίων

1️⃣ Blow-off top & Long Red Marubozu

Στην κορυφή (120+) εμφανίζονται μεγάλα κόκκινα κεριά με μικρές σκιές.

Αυτό δείχνει πανικό πωλητών και έξοδο “late buyers”.

Τυπική συμπεριφορά σε commodities όταν κλείνει υπερβολικά crowded long trade.

➡️ Σήμα: Τέλος ανοδικής φάσης – αρχή απομόχλευσης

🎯 Συμπέρασμα κηροπηγίων

❌ Δεν βλέπουμε μοτίβο πτωτικής συνέχειας

✅ Βλέπουμε: παράδοση (των πωλητών) → απόρριψη χαμηλών τιμών → βάση / ζώνη σταθεροποίησης

📈 Το πιθανότερο σενάριο είναι:

πλάγια-ανοδική κίνηση ή

technical rebound, όχι άμεση επιστροφή στα υψηλά...

➡️ Συμβουλές Black Box:

📌 Προς το παρόν έχουμε εξάντληση προσφοράς

📌 Η ζώνη βάσης λειτουργεί ως τεχνική στήριξη για την επόμενη κίνηση

📌 Η δυναμική της ανοδικής αντίδρασης προβληματίζει καθώς οι ανοδικές αγορές σκαρφαλώνουν στον τοίχο της αγωνίας

🧱⚓ ΟΛΠ: Από παραχώρηση σε βιομηχανική μηχανή αξίας

📊 Σε πάνω από 1,03 δισ. ευρώ ανέρχονται τα δημόσια έσοδα της τελευταίας 16ετίας από τέλη παραχώρησης, φόρους και εισφορές που απέδωσε στην εθνική οικονομία η θυγατρική της Cosco Shipping Ports Limited, PCT.

🏭 Μόνο την περίοδο 2024–2025, έχουν συναφθεί συμβάσεις 275 εκατ. ευρώ με περισσότερους από 600 προμηθευτές, στην πλειονότητά τους ελληνικές επιχειρήσεις, ενισχύοντας άμεσα την εγχώρια βιομηχανική και κατασκευαστική αλυσίδα.

👷♂️ Η εταιρεία απασχολεί πάνω από 2.500 άμεσους εργαζομένους, καθιστώντας την –μαζί με τους υπεργολάβους– έναν από τους μεγαλύτερους εργοδότες στα Βαλκάνια.

⚡ Παράλληλα, περνά σε έργα νέας γενιάς στο λιμάνι του Πειραιάς, με αιχμή την Ηλεκτροδότηση Πλοίων από την Ξηρά (OPS) και τον Υποσταθμό Υψηλής Τάσης, επένδυση 48 εκατ. ευρώ, κρίσιμη για τη «πράσινη» μετάβαση.

📦 Η διαχειριστική ικανότητα αυξήθηκε από 1,6 εκατ. TEUs το 2009 σε 6,2 εκατ. TEUs, μέσω του Προβλήτα ΙΙΙ, του εκσυγχρονισμού εξοπλισμού και της σιδηροδρομικής διασύνδεσης.

➡️ Συμβουλές Black Box:

📌 Η αξία μιας παραχώρησης αποτυπώνεται στη διάρκεια και όχι στο αρχικό τίμημα

📌 Οι υποδομές logistics λειτουργούν ως πολλαπλασιαστής απασχόλησης και εσόδων

📌 Η «πράσινη» αναβάθμιση λιμένων μετατρέπεται σε στρατηγικό πλεονέκτημα για την οικονομία

🥛📈 ΚΡΙ-ΚΡΙ: Το ελληνικό γιαούρτι ως μηχανή υπεραξίας

🧠 Με μέσο ετήσιο ρυθμό ανάπτυξης πωλήσεων 16,2% την τελευταία δεκαετία και μέση αύξηση εξαγωγών 26,8%, η Κρι-Κρι χτίζει ένα εξαιρετικά συνεπές growth story, με αιχμή το ελληνικό γιαούρτι τόσο ως επώνυμο προϊόν όσο και ως Private Label, διευρύνοντας σταθερά το περιθώριο EBIT.

💶 Για το 2025, οι πωλήσεις ξεπέρασαν τα 300 εκατ. ευρώ, ενώ τα EBIT διαμορφώθηκαν μεταξύ 42–45 εκατ. ευρώ, επιβεβαιώνοντας την επιχειρησιακή μόχλευση και τη βελτίωση του μίγματος προϊόντων.

🌍 Τα επικαιροποιημένα στοιχεία παρουσιάστηκαν σε θεσμικούς επενδυτές στο Παρίσι (29 Ιανουαρίου), στο πλαίσιο του Greek Investment Day 2026 που διοργάνωσε η Πειραιώς ΑΕΠΕΥ.

🍦 Ανοδικά κινείται και ο κλάδος παγωτού: στο 9μηνο, οι πωλήσεις εσωτερικού έφτασαν τα 36,7 εκατ. ευρώ, ενώ οι εξαγωγές ανήλθαν στα 15 εκατ. ευρώ (από 10,9 εκατ. το 9μηνο 2024).

🏷️ Στα Private Label, η εταιρεία είναι leader στην ελληνική αγορά, με σημαντικές ποσότητες να κατευθύνονται και στο εξωτερικό, ενισχύοντας όγκους και αποδοτικότητα.

💰 Στη μερισματική πολιτική, διανεμήθηκε το 38,4% των καθαρών κερδών 2024 (0,40 €/μετοχή). Η μετοχή κινείται ανοδικά από την αρχή του 2025, με κέρδη 44% έως το τέλος Ιανουαρίου 2026. Η μετοχική βάση περιλαμβάνει 14% ξένους θεσμικούς, 10,3% εγχώριους θεσμικούς και 5,8% ιδιώτες. Οι επενδύσεις 2025 ανήλθαν σε 21–25 εκατ. ευρώ.

➡️ Συμβουλές Black Box:

📌 Η ισχυρή εξαγωγική δυναμική συνδέεται με βελτίωση περιθωρίων και όχι απλώς με αύξηση όγκων

📌 Το Private Label λειτουργεί ως σταθεροποιητής κερδοφορίας σε κύκλους κόστους

📌 Οι επενδύσεις υποστηρίζουν μεσοπρόθεσμη κλιμάκωση χωρίς υπερβολική κεφαλαιακή πίεση

📌 Η σύνθεση μετόχων υποδηλώνει αυξανόμενο θεσμικό ενδιαφέρον και βάθος αγοράς

🧱🚧 Δομική Κρήτης: Έργα ουσίας, μετοχή ιδιορρυθμίας

🧱 Η Δομική Κρήτης επιβεβαιώνει τη θέση της ως αξιόπιστος ανάδοχος υποδομών, εξασφαλίζοντας τρεις σημαντικές συμβάσεις συνολικού ύψους άνω των 14 εκατ. ευρώ. Το λιμενικό έργο στην Ίο (9,2 εκατ.) αποτελεί ουσιαστική παρέμβαση που ενισχύει την ακτοπλοϊκή συνδεσιμότητα ενός νησιωτικού προορισμού υψηλής τουριστικής ζήτησης, με σαφές αποτύπωμα σε logistics και τουριστική ροή.

✈️ Οι συμβάσεις με τον Διεθνή Αερολιμένα Αθηνών αναδεικνύουν εξειδίκευση σε απαιτητικές τεχνικές εφαρμογές, τομέας με υψηλά standards και αυξημένες απαιτήσεις εκτέλεσης. Παράλληλα, η συμμετοχή στην ηλεκτροκίνηση, με εγκατάσταση 53 φορτιστών και υποσταθμών μέσης τάσης, διευρύνει το επιχειρησιακό εύρος πέραν των παραδοσιακών κατασκευών, τοποθετώντας την εταιρεία σε έναν ταχέως αναπτυσσόμενο κλάδο.

⚙️ Η ολοκλήρωση του έργου ηλεκτροκίνησης επιβεβαιώνει εκτελεστική επάρκεια, ενώ η ανάληψη συντήρησης οδοστρωμάτων προσθέτει στοιχείο επαναλαμβανόμενων εσόδων. Η διαφοροποίηση μεταξύ λιμενικών, αεροδρομιακών και ηλεκτρομηχανολογικών έργων μειώνει την εξάρτηση από έναν μόνο κλάδο, ενώ το ενισχυμένο ανεκτέλεστο προσφέρει ορατότητα εσόδων για τους επόμενους μήνες.

📉 Στο ταμπλό, η μετοχή παραμένει «εκκεντρική», εγκλωβισμένη στη χαμηλή εμπορευσιμότητα. Χαρακτηρίζεται από άτσαλες ανοδικές εκρήξεις που συχνά παγιδεύουν, με τη γενική τάση να παραμένει πλαγιοπτωτική. Τεχνικά, αντίσταση εντοπίζεται στα 2,62 ευρώ, ενώ επόμενη ουσιαστική στήριξη τα 1,50 ευρώ.

➡️ Συμβουλές Black Box:

📌 Η ενίσχυση του ανεκτέλεστου προσφέρει ορατότητα, αλλά δεν αναιρεί τον κίνδυνο χαμηλής ρευστότητας στο ταμπλό

📌 Η διαφοροποίηση έργων μειώνει επιχειρησιακό ρίσκο, χωρίς να εξομαλύνει τη χρηματιστηριακή συμπεριφορά

📌 Οι τεχνικές αντιστάσεις και στηρίξεις έχουν αυξημένη σημασία λόγω «λεπτής» αγοράς

📌 Η μετοχή ταιριάζει περισσότερο σε επενδυτές με ανοχή στη μεταβλητότητα και περιορισμένη ανάγκη άμεσης εξόδου

🛢️⚡♻️ | Motor Oil: Από διυλιστήριο σε ολοκληρωμένο ενεργειακό όμιλο

🔹 Η Motor Oil ξεδιπλώνει πολυετές επενδυτικό πλάνο 4 δισ. ευρώ έως το 2030, μετασχηματιζόμενη από καθαρό διυλιστήριο σε ενεργειακό όμιλο τεσσάρων πυλώνων: διύλιση, ηλεκτρισμός, ΑΠΕ και κυκλική οικονομία. Το στοίχημα δεν είναι απλώς «πράσινο» αφήγημα, αλλά αναδιάταξη ταμειακών ροών και ρίσκου.

⚡ Η επικείμενη συγχώνευση NRG – ΗΡΩΝ (Ομίλου ΓΕΚ ΤΕΡΝΑ) στις αρχές του 2026 δημιουργεί καθετοποιημένο παίκτη με πλήρη παρουσία από παραγωγή έως λιανική. Παράλληλα, η ενοποίηση Thalis – ΗΛΕΚΤΩΡ ενισχύει αποφασιστικά τη θέση στη διαχείριση αποβλήτων, έναν κλάδο με επενδυτικές ανάγκες ~15 δισ. ευρώ στη δεκαετία.

🛢️ Η πλήρης επαναλειτουργία του διυλιστηρίου (220.000 bpd) και τα ισχυρά περιθώρια διύλισης (εκτίμηση 12,4 $/βαρέλι για το 2026) θωρακίζουν τη βάση εσόδων, ενώ η θερμοηλεκτρική Κομοτηνής συνεισφέρει πλήρες έτος λειτουργίας, ενισχύοντας την προβλεψιμότητα κερδών.

📈 Οι αναλυτές αναβαθμίζουν τις αποτιμήσεις (Pantelakis 31,7€, Piraeus Securities 35,4€), με εκτιμώμενα καθαρά κέρδη >1 δισ. ευρώ από το 2027. Η μερισματική απόδοση ~6,7% για το 2026 και η πλήρης χρηματοδότηση του πλάνου από λειτουργικές ροές (χωρίς νέο δανεισμό) ενισχύουν το επενδυτικό προφίλ εισοδήματος.

🏛️ Η πιθανή ένταξη στον MSCI Standard τον Αύγουστο προσθέτει θεσμικό ενδιαφέρον σε μια μετοχή που παντρεύει μετάβαση και παραδοσιακή αξία. Η αγορά το αναγνωρίζει: ιστορικά υψηλά.

➡️ Συμβουλές Black Box:

📌 Η στρατηγική ισορροπία μεταξύ σταθερών cash flows (διύλιση) και growth options (ηλεκτρισμός–ΑΠΕ–κυκλική) μειώνει το ρίσκο κύκλου

📌 Η καθετοποίηση στην ηλεκτρική ενέργεια αυξάνει την ανθεκτικότητα σε μεταβλητότητα τιμών

📌 Η αυτοχρηματοδότηση του capex περιορίζει χρηματοοικονομικές εκπλήξεις

📌 Η πιθανή αναβάθμιση δείκτη λειτουργεί ως καταλύτης ρευστότητας και αποτίμησης

📦🧠 Jumbo: Σοβαρότητα αντί για εντυπώσεις

🧩 Η Jumbo παραμένει μια από τις ελάχιστες εισηγμένες του ελληνικού χρηματιστηρίου που συνδυάζουν συνέπεια, πειθαρχία και μακρόπνοη στρατηγική. Χαρακτηριστικά που σπανίζουν, ειδικά σε περιβάλλον όπου κυριαρχεί ο βραχυπρόθεσμος εντυπωσιασμός.

💰 Η έκτακτη διανομή 0,50 ευρώ ανά μετοχή, σε συνδυασμό με σταθερή μερισματική απόδοση γύρω στο 5%, επιβεβαιώνει σεβασμό προς τους μετόχους χωρίς να υπονομεύεται η οικονομική ασφάλεια. Η απλή και διαχρονική φόρμουλα κατανομής κερδών (1/3 μέρισμα, 1/3 επενδύσεις, 1/3 φόροι και αποθεματικό) προσφέρει διαφάνεια και προβλεψιμότητα.

🏯 Η επιλογή να μιμηθεί το ιαπωνικό μοντέλο μακροβιότητας, σε συνδυασμό με την πλήρη απουσία δανεισμού, διαφοροποιεί καθαρά την εταιρεία από όσους βασίζονται στα δανεικά για να «αγοράσουν χρόνο». Η Jumbo χτίζει ανθεκτικότητα, όχι αφήγημα.

📊 Οι εκτιμήσεις για το 2026 (ανάπτυξη πωλήσεων ~5%, κέρδη 310–320 εκατ. ευρώ) είναι συντηρητικές αλλά ρεαλιστικές, ενώ το +8% του Ιανουαρίου υπερβαίνει τις αρχικές προβλέψεις. Η γεωγραφική εικόνα είναι ισχυρή: Ελλάδα (+11%), Κύπρος (+12%), Βουλγαρία (+15%), με τη Ρουμανία (-4%) να πιέζεται από νόμισμα και φορολογία.

🧭 Η δήλωση της διοίκησης ότι «δεν κυνηγάει τις εντυπώσεις» αποτυπώνει μια σπάνια ωριμότητα. Η μετοχή απευθύνεται σε όσους προτιμούν σταθερά μερίσματα και ασφάλεια, όχι γρήγορα κέρδη και κερδοσκοπία.

➡️ Συμβουλές Black Box:

📌 Η πειθαρχία στη διανομή κερδών λειτουργεί ως φίλτρο ποιότητας σε βάθος χρόνου

📌 Η απουσία δανεισμού μειώνει τον κίνδυνο σε περιόδους αστάθειας

📌 Οι συντηρητικές προβλέψεις αφήνουν περιθώριο θετικών εκπλήξεων

📌 Η γεωγραφική διαφοροποίηση εξομαλύνει τους επιμέρους κραδασμούς

📌 Η σταθερότητα ανταμείβει όσους σκέφτονται μακροπρόθεσμα

🏦📈 | Η επιστροφή της πίστωσης

🧠 Η καταναλωτική πίστη, τα στεγαστικά και οι χρηματοδοτήσεις μικρών επιχειρήσεων αποτέλεσαν τον βασικό μοχλό της πιστωτικής επέκτασης των τεσσάρων συστημικών τραπεζών το 2025, σηματοδοτώντας αλλαγή κύκλου μετά από πολυετή απομόχλευση.

🏠 Τα στεγαστικά δάνεια κατέγραψαν άλμα 46,3% σε ετήσια βάση, με 45.000 νοικοκυριά και εκταμιεύσεις 2,65 δισ. ευρώ, επιβεβαιώνοντας την επανεκκίνηση της αγοράς κατοικίας μετά από 15 χρόνια συρρίκνωσης.

🏗️ Στις μικρές επιχειρήσεις, οι εκταμιεύσεις αυξήθηκαν κατά 10,5% στα 2,5 δισ. ευρώ, ενώ η καταναλωτική πίστη ενισχύθηκε κατά 15,1%, με περισσότερα από 432 χιλ. νέα δάνεια, αποτυπώνοντας επιστροφή εμπιστοσύνης και ζήτησης.

➡️ Συμβουλές Black Box:

📌 Η επανεκκίνηση των στεγαστικών δείχνει αλλαγή καθεστώτος στην εγχώρια πίστη

📌 Η βελτίωση χρόνων εκταμίευσης λειτουργεί πολλαπλασιαστικά για τη ζήτηση

📌 Η άνοδος σε ΜμΕ και καταναλωτική πίστη ενισχύει τον εσωτερικό κύκλο ανάπτυξης

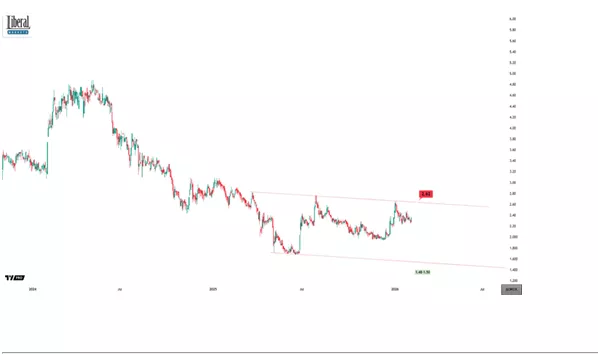

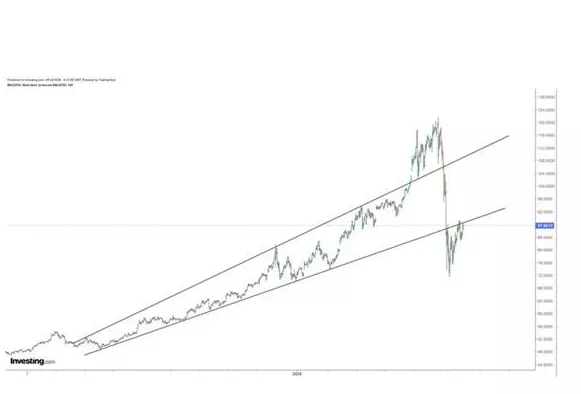

🪙📉 Ασήμι: Επανα-συσσώρευση

🧩 Το ασήμι δεν έχει ακόμη καταφέρει να επανακατακτήσει τη σπασμένη ανοδική στήριξη του μακροχρόνιου καναλιού.

📊 Τεχνικά, η αγορά κινείται σε φάση επανα-συσσώρευσης( re-accumulation): η έντονη πτώση απορρόφησε μόχλευση και «αδύναμα χέρια», ενώ η ανοδική αντίδραση χτίζεται με χαμηλότερο ρυθμό.

Το κλειδί παραμένει η επαναπροσέγγιση και κατοχύρωση της χαμένης στήριξης, που πλέον λειτουργεί ως αντίσταση.

⏳ Σε επίπεδο timing, η ιστορία δείχνει ότι το ασήμι σχεδόν πάντα ακολουθεί τον χρυσό με καθυστέρηση, αλλά όταν το κάνει, το κάνει πιο επιθετικά. Η σχετική υποαπόδοση των τελευταίων εβδομάδων δεν αναιρεί το bull case· αντίθετα, συχνά προηγείται έντονων ανοδικών κινήσεων.

🌍 Μακροοικονομικά, το μείγμα παραμένει ευνοϊκό: νομισματική χαλάρωση στον ορίζοντα, ισχυρή επενδυτική ζήτηση σε πολύτιμα μέταλλα και δομική βιομηχανική ζήτηση για το ασήμι. Η εικόνα δείχνει περισσότερο διάλλειμα και διόρθωση μέσα σε ανοδικό κύκλο παρά αλλαγή τάσης.

➡️ Συμβουλές Black Box:

📌 Η καθυστέρηση του ασημιού σε σχέση με τον χρυσό ιστορικά ερμηνεύεται ως φάση συσσώρευσης και όχι αδυναμία

📌 Η ζώνη της χαμένης στήριξης λειτουργεί ως τεχνικό φίλτρο για την επιβεβαίωση της επόμενης κίνησης

📌 Οι βίαιες διορθώσεις σε bull markets συχνά «καθαρίζουν» την αγορά και προετοιμάζουν πιο βιώσιμα ανοδικά σκέλη

📌 Η σύγκριση με τον χρυσό βοηθά στην κατανόηση του timing, όχι στην αμφισβήτηση της τάσης

🔐💻 Τα Crypto στο μικροσκόπιο της ΑΑΔΕ

🔍 Με τον νόμο 5273/2026, η Ελλάδα εντάσσεται στο διεθνές σύστημα αυτόματης ανταλλαγής πληροφοριών για κρυπτονομίσματα του ΟΟΣΑ.

🌍 Οι συναλλαγές crypto αντιμετωπίζονται πλέον όπως τραπεζικοί λογαριασμοί και επενδυτικά προϊόντα, μέσω του Κοινού Προτύπου Αναφοράς (CRS).

📊 Η ΑΑΔΕ αποκτά πλήρη εικόνα διασυνοριακών κινήσεων, κλείνοντας τα περιθώρια απόκρυψης κεφαλαίων και ενισχύοντας τους φορολογικούς ελέγχους.

➡️ Συμβουλές Black Box:

📌 Η δραστηριότητα σε οργανωμένα ανταλλακτήρια παύει να είναι «αόρατη»

📌 Η διασταύρωση με δηλωμένα εισοδήματα γίνεται αυτόματη

📌 Τα crypto εξομοιώνονται φορολογικά με τα παραδοσιακά επενδυτικά προϊόντα

🧠📡 Το οικοσύστημα των συμμάχων του Trump

🧩 Η εικόνα χαρτογραφεί κάτι πολύ μεγαλύτερο από πρόσωπα: ένα οικοσύστημα επιρροής που ενώνει ΜΜΕ, πλατφόρμες, δεδομένα και AI γύρω από τον Donald Trump.

🗞️ Από τους παραδοσιακούς κόμβους ενημέρωσης (Murdoch, Sinclair) μέχρι τα walled gardens της Big Tech, η δύναμη δεν βρίσκεται πια μόνο στο μήνυμα αλλά στον έλεγχο της διανομής και της προσοχής.

📱 Mark Zuckerberg (Meta): κοινωνικά δίκτυα, messaging, VR — δεδομένα συμπεριφοράς σε κλίμακα πλανήτη.

🛒 Jeff Bezos (Amazon): commerce, cloud, streaming — η υποδομή πίσω από την οικονομία της προσοχής.

📺 News Corp (Murdoch): agenda-setting σε πολιτική και markets.

🔎 Alphabet: search, YouTube, Android — το default interface του κόσμου.

🍎 Apple: συσκευές + privacy narrative = έλεγχος entry points.

🚀 Elon Musk: X ως real-time πολιτικό κανάλι.

🤖 Sam Altman: AI ως νέος μεσολαβητής πληροφορίας.

⚖️ Το κρίσιμο δεν είναι αν «συμφωνούν» ιδεολογικά. Είναι ότι συγκλίνουν λειτουργικά: λιγότεροι κόμβοι, περισσότερα δεδομένα, μεγαλύτερη ισχύς στόχευσης. Η πολιτική γίνεται layer πάνω σε τεχνολογικές στοίβες.

🌍 Η Ευρώπη παρακολουθεί με ρυθμιστικά εργαλεία· οι ΗΠΑ παίζουν το παιχνίδι της κλίμακας. Όποιος ελέγχει την κλίμακα, γράφει και τους κανόνες.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης μπορεί να βλέπει το διάγραμμα ως χάρτη ισχύος, όχι ως λίστα προσώπων

📌 Η σύγκλιση ΜΜΕ–πλατφορμών–AI δείχνει πού μεταφέρεται το πραγματικό leverage

📌 Η πολιτική αφήγηση λειτουργεί πάνω σε τεχνολογικά rails που σπάνια φαίνονται

📌 Η διαφορά ΗΠΑ–ΕΕ αποτυπώνεται στο δίλημμα κλίμακα έναντι ρύθμισης

⚡🏭 Θερμοηλεκτρική Κομοτηνής: Αντίστροφη μέτρηση για εμπορική λειτουργία

🔧 Σε τροχιά επανεκκίνησης βρίσκεται η Θερμοηλεκτρική Κομοτηνής, η σύγχρονη μονάδα ηλεκτροπαραγωγής των ομίλων Motor Oil και ΓΕΚ ΤΕΡΝΑ, μετά την ολοκλήρωση των τεχνικών προσαρμογών που κρίθηκαν απαραίτητες από την έως τώρα λειτουργία της.

⚙️ Η μονάδα έχει επιστρέψει σε καθεστώς δοκιμαστικής λειτουργίας με μικρά φορτία, σηματοδοτώντας την αντίστροφη μέτρηση για την πλήρη εμπορική της ένταξη στο σύστημα. Πρόκειται για μονάδα συνδυασμένου κύκλου ισχύος 877 MW, η οποία είχε πρωτολειτουργήσει δοκιμαστικά στα τέλη του 2024 και καθ’ όλη τη διάρκεια του 2025 αποτέλεσε κρίσιμο στήριγμα της θερμικής παραγωγής.

🔁 Το φθινόπωρο του 2025 αποσύρθηκε προσωρινά, προκειμένου να γίνουν στοχευμένες τεχνικές βελτιώσεις, οι οποίες πλέον έχουν ολοκληρωθεί. Η επένδυση, ύψους περίπου 375 εκατ. ευρώ, θεωρείται κομβική για την ενεργειακή ασφάλεια, ειδικά εν μέσω απόσυρσης των λιγνιτικών μονάδων.

🌍 Με απόδοση άνω του 64% και μειωμένο ανθρακικό αποτύπωμα, η μονάδα έχει σχεδιαστεί ώστε να μπορεί μελλοντικά να λειτουργήσει και με μείγμα φυσικού αερίου και υδρογόνου. Παράλληλα, η γεωγραφική της θέση ενισχύει τις εξαγωγικές δυνατότητες προς γειτονικές αγορές, ενώ μέρος της παραγωγής έχει ήδη «κλειδώσει» μέσω διμερών συμβολαίων.

➡️ Συμβουλές Black Box:

📌 Η επανεκκίνηση ενισχύει την ευελιξία και την επάρκεια του συστήματος σε μια μεταβατική ενεργειακή περίοδο

📌 Ο συνδυασμός υψηλής απόδοσης και PPAs βελτιώνει την προβλεψιμότητα ταμειακών ροών

📌 Η δυνατότητα μελλοντικής χρήσης υδρογόνου προσθέτει στρατηγική αξία στο asset

📌 Η γεωγραφική θέση λειτουργεί ως πολλαπλασιαστής εξαγωγικού δυναμικού

🛢️♻️ Πρίνος CO₂: Τα επόμενα βήματα

🧩 Ένα καθοριστικό βήμα για το πρώτο έργο γεωλογικής αποθήκευσης CO₂ στην Ελλάδα έγινε με τη θετική γνωμοδότηση της Ευρωπαϊκή Επιτροπή για το Prinos CO₂ Storage, επιβεβαιώνοντας την πλήρη ευθυγράμμιση με το ευρωπαϊκό κανονιστικό πλαίσιο.

⏱️ Σύμφωνα με τον σχεδιασμό της Energean, το άμεσο ορόσημο είναι η Άδεια Αποθήκευσης από την ΕΔΕΥΕΠ, εντός περίπου 15 ημερών, για την πρώτη φάση δυναμικότητας 1 εκατ. τόνων CO₂ ετησίως. Παράλληλα, προετοιμάζεται νέα αίτηση για την πλήρη ανάπτυξη των 2,8 εκατ. τόνων.

📊 Την άνοιξη ακολουθεί το market test, υπό την προϋπόθεση ολοκλήρωσης των ρυθμιστικών κειμένων (τιμολόγηση, κατανομή χωρητικότητας). Οι εκτιμήσεις δείχνουν ισχυρή ζήτηση, καθώς τα έργα δέσμευσης CO₂ με ευρωπαϊκή χρηματοδότηση υπερβαίνουν τη διαθέσιμη χωρητικότητα.

💶 Η επιτυχία του market test οδηγεί σε Τελική Επενδυτική Απόφαση στις αρχές του 2027, ενεργοποιώντας επένδυση ~1 δισ. ευρώ, με έναρξη αποθήκευσης από το 2027 και πλήρη ανάπτυξη έως το 2030.

🔥 Η πίεση είναι άμεση: το κόστος δικαιωμάτων εκπομπών αυξήθηκε από 60 €/τόνο τον Απρίλιο στα 85 €/τόνο τον Ιανουάριο, καθιστώντας τον χρόνο κρίσιμο παράγοντα.

➡️ Συμβουλές Black Box:

📌 Η αδειοδοτική ωρίμανση μειώνει δραστικά τον ρυθμιστικό κίνδυνο του έργου

📌 Η χρονική σύμπτωση με την άνοδο των δικαιωμάτων ενισχύει τη βιομηχανική ζήτηση

📌 Η καθυστέρηση αυξάνει το κόστος συμμόρφωσης και θέτει σε κίνδυνο ευρωπαϊκές χρηματοδοτήσεις

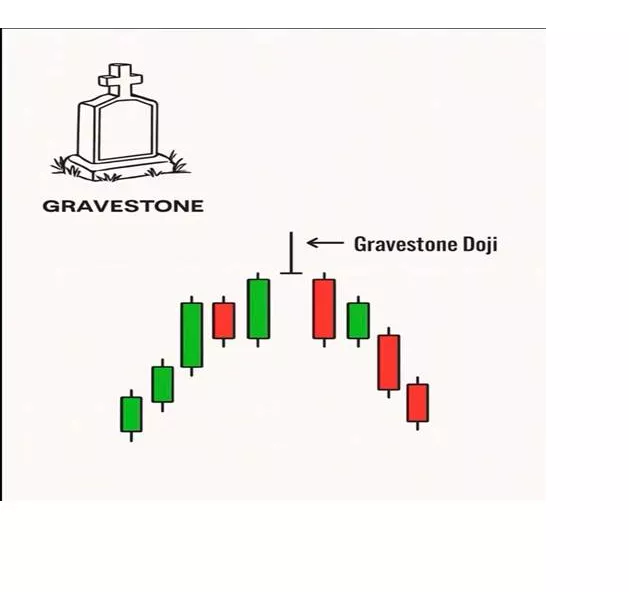

🪦📉 Gravestone Doji – Όταν η Αγορά «Γράφει Επιτάφιο»

🧠 Τι βλέπουμε:

Το Gravestone Doji σχηματίζεται όταν η τιμή ανοίγει και κλείνει σχεδόν στο ίδιο επίπεδο, ενώ ενδοσυνεδριακά ανεβαίνει σημαντικά αλλά αποτυγχάνει να κρατήσει τα υψηλά. Το αποτέλεσμα είναι ένα μακρύ άνω «φυτίλι» και σχεδόν ανύπαρκτο σώμα.

⚖️ Τι σημαίνει:

Αποτυπώνει καθαρά απόρριψη τιμών. Οι αγοραστές είχαν τον έλεγχο στη διάρκεια της συνεδρίασης, αλλά οι πωλητές επέστρεψαν επιθετικά και «έσβησαν» όλη την άνοδο. Σε ανοδική τάση ή κοντά σε αντίσταση, το μήνυμα είναι προειδοποιητικό.

📉 Γιατί θεωρείται bearish:

Δεν είναι από μόνο του σήμα πώλησης. Είναι όμως ένδειξη ότι η ανοδική ορμή εξαντλείται. Η επιβεβαίωση έρχεται συνήθως με την επόμενη κόκκινη συνεδρίαση ή με διάσπαση κοντινής στήριξης.

🧩 Το πλαίσιο κάνει τη διαφορά:

Σε ισχυρό uptrend μπορεί να οδηγήσει απλώς σε διόρθωση. Σε υπεραγορασμένες συνθήκες ή μετά από παραβολική άνοδο, συχνά λειτουργεί ως καμπανάκι κορύφωσης.

➡️ Συμβουλές Black Box:

📌 Το Gravestone Doji αποκτά αξία όταν εμφανίζεται κοντά σε τεχνικές αντιστάσεις ή ιστορικά υψηλά

📌 Η επιβεβαίωση από την επόμενη συνεδρίαση μετρά περισσότερο από το ίδιο το κερί

📌 Ο όγκος συναλλαγών βοηθά να φανεί αν πρόκειται για απλή ανάσα ή για αλλαγή ισορροπίας

📌 Σε αγορές με έντονο momentum, λειτουργεί περισσότερο ως προειδοποίηση παρά ως σήμα εξόδου

* Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.