Επιμέλεια Κώστας Στούπας

📉⏳💰 Η αναμονή της «μεγάλης διόρθωσης» και το μάθημα του Πίτερ Λιντς

📊 Πολλές μετοχές έχουν ήδη διορθώσει 50% ή και περισσότερο.

Η εσωτερική εικόνα της αγοράς δείχνει «πόνο» σε μικρομεσαίες κεφαλαιοποιήσεις, σε κυκλικούς κλάδους, σε εταιρείες που έχασαν το αφήγημά τους. Κι όμως, ο S&P 500 παραμένει κοντά στα ιστορικά του υψηλά, στηριγμένος σε λίγες αλλά βαριές μετοχές.

⏳ Πολλοί επενδυτές περιμένουν την “πραγματική διόρθωση”.

Περιμένουν το «ξεκαθάρισμα», το -20%, το σοκ που θα δικαιώσει την επιφύλαξή τους. Η αναμονή αυτή συχνά μοιάζει λογική. Ειδικά όταν οι αποτιμήσεις φαίνονται απαιτητικές και οι γεωπολιτικοί ή μακροοικονομικοί κίνδυνοι αυξάνονται.

🗣️ Ο Peter Lynch το έθεσε απλά:

«Κανείς δεν ξέρει αν η αγορά θα είναι χαμηλότερη ή υψηλότερη σε δύο χρόνια από τώρα. Περισσότεροι άνθρωποι έχασαν χρήματα περιμένοντας διορθώσεις παρά στις πραγματικές διορθώσεις.»

🧩 Οι απαισιόδοξοι συχνά ακούγονται πιο σοφοί. Η επιφυλακτικότητα εντυπωσιάζει. Η καταστροφολογία έχει λογική δομή, επιχειρήματα, ιστορικά παραδείγματα.

💰 Οι αισιόδοξοι, όμως, παραμένουν επενδεδυμένοι.

Και στο βάθος του χρόνου, η αγορά ανταμείβει τη συμμετοχή περισσότερο από την πρόβλεψη.

➡️ Συμβουλές Black Box:

📌 Η αναμονή της «τέλειας» εισόδου συχνά κοστίζει περισσότερο από μια μέτρια είσοδο σε μακροπρόθεσμο ορίζοντα

📌 Η διαφοροποίηση και η πειθαρχία μειώνουν τον κίνδυνο λάθους χρονισμού

📌 Η αγορά σπάνια δίνει ξεκάθαρο σήμα πριν κινηθεί ανοδικά

📌 Η υπερβολική αυτοπεποίθηση στις προβλέψεις συνήθως αντανακλά ψυχολογία και όχι βεβαιότητα

🚨🔙🎯 Όπισθεν του Ταμπλό: Crediabank, OTE, Premia, Ideal Holdings, Alpha, ΜΠΕΛΑ

🛢️⚔️ Πετρέλαιο σε τροχιά έντασης – Γεωπολιτικό risk premium στο ταμπλό

🔹 Οι τιμές του πετρελαίου κινούνται κοντά σε υψηλά επταμήνου, με το Brent να ενισχύεται κατά 0,6% στα 71,19 δολ./βαρέλι.

🔹 Η άνοδος αποδίδεται στην αυξανόμενη ένταση μεταξύ ΗΠΑ – Ιράν, με τον κίνδυνο στρατιωτικής σύγκρουσης να ανησυχεί τις αγορές.

🔹 Συνομιλίες μεταξύ των δύο πλευρών είναι προγραμματισμένες για σήμερα ν Πέμπτη, αλλά η αβεβαιότητα παραμένει.

🔹 Μια παρατεταμένη σύγκρουση θα μπορούσε να διαταράξει την παραγωγή του Ιράν, του 3ου μεγαλύτερου παραγωγού στον ΟΠΕΚ, επηρεάζοντας συνολικά τη Μέση Ανατολή.

🔹 Ο πρόεδρος Τραμπ δήλωσε στο Κογκρέσο ότι δεν θα επιτρέψει στο Ιράν να αποκτήσει πυρηνικά όπλα, αφήνοντας ανοιχτό το ενδεχόμενο στρατιωτικής δράσης.

🔹 Σύμφωνα με την ING, η αγορά συνεχίζει να τιμολογεί υψηλό γεωπολιτικό risk premium και παραμένει ευαίσθητη στις εξελίξεις.

🔹 Παράλληλα, πληροφορίες του Reuters αναφέρουν επιτάχυνση συνομιλιών Ιράν–Κίνας για προμήθεια πυραύλων κατά πλοίων.

🔹 Ωστόσο, οι τιμές πιέζονται από φόβους για αύξηση αποθεμάτων, καθώς η παγκόσμια προσφορά υπερβαίνει τη ζήτηση.

🔹 Οι γεωπολιτικές ανησυχίες παραμένουν στο προσκήνιο και συνεχίζουν να επηρεάζουν τη βραχυπρόθεσμη τάση των αγορών, ενισχύοντας το στοιχείο της αβεβαιότητας.

🔹 Η αυξημένη μεταβλητότητα στις ΗΠΑ, σε συνδυασμό με τις ανησυχίες για τις υψηλές αποτιμήσεις του τεχνολογικού κλάδου, μεταφέρεται και στις ευρωπαϊκές αγορές.

🔹 Η εγχώρια αγορά δεν μένει ανεπηρέαστη από τις διεθνείς εξελίξεις, ενώ παρατηρείται και διάθεση αύξησης ρευστότητας, μετά τις ισχυρές αποδόσεις του ξεκινήματος της χρονιάς.

🔹 Το ενδιαφέρον στρέφεται σταδιακά στα θεμελιώδη μεγέθη, καθώς ξεκινά κύκλος δημοσίευσης αποτελεσμάτων και επιχειρηματικών προοπτικών για το 2026.

🔹Σήμερα ανακοινώνουν αποτελέσματα οι Τράπεζα Πειραιώς, Eurobank, ΟΤΕ, HelleniQ Energy και Ideal Holdings.

🔹 Αύριο ακολουθούν οι Alpha Bank, Εθνική Τράπεζα, καθώς και οι μικρότερες Premia Properties και Trastor.

📡 ΟΤΕ: Σήμερα Πέμπτη 26 Φεβρουαρίου ο ΟΤΕ ανακοινώνει αποτελέσματα, με τις χρηματιστηριακές να διατηρούν σύσταση «αγοράς» και τιμή-στόχο τα 19,70€, ήτοι αναμενόμενη απόδοση 16% από τα τρέχοντα επίπεδα.

📊 Για το δ’ τρίμηνο 2025 εκτιμώνται έσοδα 874 εκατ. ευρώ (+3,1%), προσαρμοσμένο EBITDAal 349,8 εκατ. ευρώ και καθαρά κέρδη περίπου 151 εκατ. ευρώ.

🚀 Το βάρος πέφτει στην καθοδήγηση για το 2026…

🏢Premia Properties: Η εταιρεία ανακοινώνει αποτελέσματα αύριο Παρασκευή. Η Alpha Finance-AXIA έχει σύσταση αγοράς και τιμή-στόχο 2,05€, που συνεπάγεται περιθώριο ανόδου άνω του 50% (τρέχουσα ~1,33€).

🔹 Για το 2025 εκτιμώνται έσοδα 34,9 εκατ. (+56%), EBITDA 23,7 εκατ. (+68%) και καθαρά κέρδη 11,4 εκατ.

🔹Η αποτίμηση δείχνει σημαντική απόκλιση από την καθαρή αξία ενεργητικού

🔹Η ισχυρή αύξηση EBITDA ενισχύει την ορατότητα κερδοφορίας

ΜΠΕΛΑ: Παρά τη μείωση της τιμής στόχου από την HSBC στα 32,50 ευρώ από 37,50 ευρώ προηγουμένως. Η μετοχή χθες συνέχισε με την Τρίτη ανοδική συνεδρίαση.

🔹Η μείωση έγινε μετά από αναθεώρηση εκτιμήσεων και αύξηση του κόστους κεφαλαίου.

🔹Με τη μετοχή στα 25,80 ευρώ, το περιθώριο ανόδου διαμορφώνεται κοντά στο 26%.

🏦🐎 CrediaBank: Τα αποτελέσματα 2025 της HSBC Malta επιβεβαιώνουν τη στρατηγική επιλογή της CrediaBank.

Κέρδη προ φόρων €109 εκατ., καταθέσεις σε ιστορικό υψηλό €6,5 δισ. και ισχυρή ανάπτυξη σε wealth management. Η Μάλτα αποδεικνύεται σε «άλογο κούρσας»

💻🔐 IDEAL: Η IDEAL Software Solutions, ανέλαβε από την Εθνική Τράπεζα της Κύπρου την υλοποίηση του προτύπου PDF/UA και την αναβάθμιση της πλατφόρμας i-DOCS CCM για την περίοδο 2026–2028.

➡️ Η κίνηση αυτή ενισχύει την εικόνα της εταιρείας ως αξιόπιστου τεχνολογικού εταίρου στον χρηματοπιστωτικό τομέα

🛡️🏥 QnR: Υπέγραψε σύμβαση με τον ΕΟΔΥ για έργο φυσικής και πληροφοριακής ασφάλειας.

📌 Το έργο ενισχύει την κυβερνοασφάλεια, την ανθεκτικότητα και την προστασία κρίσιμων υποδομών, εδραιώνοντας τη στρατηγική θέση της QnR σε έργα υψηλής κρισιμότητας του Δημοσίου.

🏦 Εθνική Τράπεζα – Η Citi ανεβάζει τον πήχη

🔹 Η μετοχή της Εθνικής Τράπεζας αναδεικνύεται ως top pick της Citi, με εκτίμηση για ισχυρή αύξηση κερδών το 2025 και υψηλότερη ανταμοιβή των μετόχων. Η αμερικανική τράπεζα προβλέπει payout ratio 70%, έναντι 60% που είχε αναφέρει η διοίκηση στο γ’ τρίμηνο.

🔹 Παρά μια πιο συντηρητική εκτίμηση για το κόστος, που οδηγεί σε οριακή μείωση EPS (-1% το 2025 και -3% έως -4% στα επόμενα έτη), η συνολική εικόνα παραμένει ισχυρή.

🔹 Η τιμή-στόχος αυξάνεται στα 16,5 ευρώ (βασικό σενάριο) από 13,85 ευρώ, ενώ στο αισιόδοξο σενάριο φθάνει τα 20 ευρώ, με σύσταση Buy.

🔹 Καταλύτης αποτελεί η βελτίωση της επιστροφής κεφαλαίου, αλλά και η μείωση του κόστους ιδίων κεφαλαίων στο 10,3% από 11,5%, λόγω υποχώρησης των risk premia και του χαμηλότερου επενδυτικού ρίσκου.

🔹 Το ισχυρό track record σε μείωση NPEs, κεφαλαιακή ενίσχυση και κερδοφορία λειτουργεί ως θεμέλιο για υψηλότερη αποτίμηση.

➡️Συμβουλές Black Box:

📌 Η επιστροφή κεφαλαίου 70% αυξάνει σημαντικά τη συνολική απόδοση της επένδυσης

📌 Η μείωση του κόστους κεφαλαίου ενισχύει τη θεωρητική δίκαιη αξία της μετοχής

📌 Το ισχυρό ιστορικό στη διαχείριση NPEs μειώνει τον μακροπρόθεσμο κίνδυνο

📌 Η αποτίμηση επηρεάζεται πλέον περισσότερο από το growth και λιγότερο από το ρίσκο επιβίωσης

🏦 CrediaBank: Τρίτη σερί χρονιά πάνω από €100 εκατ. κέρδη για HSBC Malta

📊 Η HSBC Malta κατέγραψε για το 2025 κέρδη προ φόρων €109 εκατ., σηματοδοτώντας την τρίτη διαδοχική χρονιά άνω των €100 εκατ., παρά τη μείωση 29% λόγω χαμηλότερων επιτοκίων και περιορισμένων ανακτήσεων.

💰 Οι καταθέσεις αυξήθηκαν κατά €370 εκατ., φθάνοντας σε ιστορικό υψηλό €6,5 δισ., με άνοδο μεριδίου αγοράς. Τα υπό διαχείριση κεφάλαια ενισχύθηκαν 28% (€1,1 δισ.), ενώ οι πωλήσεις ασφαλίσεων ζωής αυξήθηκαν 21%.

🛡️ Ο δείκτης κεφαλαιακής επάρκειας ξεπέρασε το 27% και ο δείκτης ρευστότητας το 500%, επιβεβαιώνοντας ισχυρή θωράκιση.

🔄 Η συμφωνία εξαγοράς του 70,03% από την CrediaBank τελεί υπό εποπτικές εγκρίσεις, με στόχο τη δημιουργία νέου διεθνούς τραπεζικού σχήματος διπλάσιου μεγέθους.

🏦 JP Morgan & Ελληνικές Τράπεζες – Πιστωτική Επέκταση, Payouts και Υπεραπόδοση

🔎 Η JP Morgan εστιάζει στα αποτελέσματα δ’ τριμήνου 2025 των ελληνικών τραπεζών με βασικούς άξονες την πιστωτική επέκταση, τις στρατηγικές αξιοποίησης και διανομής κεφαλαίου και την πρόοδο σε εξαγορές & συγχωνεύσεις.

📈 Παρά τη μερική διόρθωση από τις αρχές του έτους, οι ελληνικές τράπεζες εμφανίζουν υπεραπόδοση έναντι του τραπεζικού δείκτη Stoxx 600 (10% έναντι 1%), στοιχείο που επιβεβαιώνει τη θετική δυναμική του κλάδου.

⭐ Ο οίκος διατηρεί σύσταση overweight και ξεχωρίζει ως top picks τις Eurobank και Τράπεζα Πειραιώς.

🎯 Νέες τιμές-στόχοι (Δεκ. 2026):

- Alpha Bank: 4,30€ (από 4,20€)

- Eurobank: 4,40€ (από 4,50€)

- Εθνική Τράπεζα: 15,70€ (από 16,40€)

- Τράπεζα Πειραιώς: 10,00€ (από 9,40€)

💰 Στα payouts, η JP Morgan αναμένει:

- Alpha Bank: 50% για το 2025 με προοπτική 60%

- Eurobank: 60%

- Εθνική Τράπεζα: πιθανή κίνηση προς 70% (έναντι 60% στο 9μηνο)

➡️Συμβουλές Black Box:

📌 Η έμφαση στην πιστωτική επέκταση αποτελεί βασικό οδηγό για τη διατηρησιμότητα της κερδοφορίας

📌 Τα αυξημένα payout ratios ενισχύουν τη συνολική απόδοση για τον επενδυτή

📌 Η υπεραπόδοση έναντι του ευρωπαϊκού δείκτη δείχνει ότι το story παραμένει ενεργό

📌 Οι τιμές-στόχοι λειτουργούν ως σημείο αναφοράς και όχι ως δεδομένη κατάληξη

⚡🌍 ΔΕΗ: Ρουμανία & Δυτική Μακεδονία στο επίκεντρο της πράσινης επέκτασης

🔋 Ο Όμιλος ΔΕΗ, μέσω της PPC Renewables Romania, επιταχύνει δυναμικά την ανάπτυξή του στη Ρουμανία, με την εγκατεστημένη ισχύ να έχει ήδη φτάσει τα 1,5 GW και στόχο τα 2 GW ΑΠΕ έως το τέλος του έτους. Κομβικό έργο αποτελεί το αιολικό πάρκο Prowind (North & South) στη Βασλούι, που με την ολοκλήρωσή του θα αγγίξει τα 225 MW. Παράλληλα, προχωρούν έργα αποθήκευσης, όπως το BESS 60 MWh στη Salbatica.

🌐 Έμφαση δίνεται στην ενίσχυση των δικτύων και των διασυνδέσεων, με βάση και τη μελέτη της Eurelectric που προβλέπει διπλασιασμό επενδύσεων διανομής στην Ευρώπη έως το 2030.

🏭 Στη Δυτική Μακεδονία, η ΔΕΗ σχεδιάζει άνω των 3.000 MW ΑΠΕ, αντλησιοταμιεύσεις, μονάδα υδρογόνου, μετατροπές υποδομών και πιθανό Giga Data Center, μετατρέποντας την περιοχή σε πράσινο και τεχνολογικό κόμβο.

➡️Συμβουλές Black Box:

📌 Η στρατηγική επέκταση σε Ρουμανία και Δυτική Μακεδονία δείχνει ότι ο ενεργειακός μετασχηματισμός μπορεί να δημιουργεί αξία και γεωγραφική διαφοροποίηση

📌 Οι επενδύσεις σε δίκτυα και αποθήκευση αποτελούν προϋπόθεση ώστε η φθηνή ενέργεια από ΑΠΕ να φτάνει πραγματικά στον τελικό καταναλωτή

📌 Τα μεγάλα projects απαιτούν κεφάλαια και χρόνο, όμως η έγκαιρη τοποθέτηση σε αναπτυσσόμενους κόμβους ενέργειας συχνά προσφέρει στρατηγικό πλεονέκτημα

⚓📉 Y/KNOT: Ξεφόρτωμα Βαριδιού ή Λογιστική Μετατόπιση;

📌 Η Y/KNOT Invest (ΥΚΝΟΤ) πούλησε το 70% της Kiriacoulis France έναντι 1 ευρώ. Η επίσημη αιτιολόγηση μιλά για ιστορικές ζημιές και αρνητική καθαρή θέση. Σε απλή γλώσσα: η θυγατρική ήταν κεφαλαιακό βαρίδι.

📌 Η χρονική στιγμή δεν είναι ουδέτερη. Η ανακοίνωση έρχεται εν μέσω ΑΜΚ, όπου ζητούνται νέα κεφάλαια. Το μήνυμα προς την αγορά: «καθαρίζουμε τον ισολογισμό».

📌 Η γαλλική δραστηριότητα (βάσεις & ναυλώσεις ιστιοπλοϊκών) απαιτούσε υψηλό κεφάλαιο κίνησης και αυξημένο διοικητικό κόστος. Πλέον, οι ίδιες λειτουργίες θα «τρέχουν» από την Ελλάδα, θεωρητικά με λιγότερα επίπεδα διοίκησης.

📌 Το μοτίβο δείχνει: αποδέσμευση ζημιών, μεταφορά ρίσκου, συγκέντρωση ελέγχου.

➡️Συμβουλές Black Box:

📌 Η ανάγνωση τέτοιων κινήσεων συνδέεται με το αν η ΑΜΚ χρηματοδοτεί ανάπτυξη ή απλώς καλύπτει παρελθόν

📌 Η αξιολόγηση επικεντρώνεται στο αν οι ζημιές σταματούν πραγματικά ή απλώς αλλάζουν «διεύθυνση»

📌 Η προσοχή στρέφεται στη μελλοντική λειτουργική κερδοφορία και όχι στη λογιστική εικόνα μόνο

🏗️💰 ΕΛΛΑΚΤΩΡ – REDS: Πώληση γης με λογιστική ή αγοραία λογική;

📌 Ο ΕΛΛΑΚΤΩΡ μέσω της REDS πούλησε 323 χιλ. τ.μ. σε Παιανία–Παλλήνη στην DIMAND έναντι €45,8 εκατ., δηλαδή περίπου €142/τ.μ. Σε μια αγορά Αττικής που «βράζει», το νούμερο δεν περνά απαρατήρητο.

📌 Η διοίκηση επικαλείται την «προσαρμοσμένη καθαρή θέση» της ΚΑΝΤΖΑ ΕΜΠΟΡΙΚΗ. Δηλαδή τιμή βάσει ισολογισμού, όχι απαραίτητα βάσει δυνητικής αγοραίας αξίας ή μελλοντικής υπεραξίας ανάπτυξης.

📌 Τα έσοδα μπήκαν στη REDS, όπου υπάρχουν μέτοχοι μειοψηφίας. Αν η γη άξιζε περισσότερο, αυτοί είναι οι πρώτοι που επηρεάζονται.

📌 Η συναλλαγή χρειάστηκε 10 μήνες. Όταν η DIMAND διαπραγματεύεται, σπάνια πληρώνει premium χωρίς λόγο.

➡️Συμβουλές Black Box:

📌 Ο επενδυτής έχει λόγο να διαχωρίζει τη λογιστική αξία από την αναπτυξιακή αξία γης

📌 Η ύπαρξη μειοψηφιών σημαίνει ότι η έννοια της δίκαιης τιμής αποκτά βαρύτητα

📌 Σε real estate deals, ο χρόνος διαπραγμάτευσης συχνά υποδηλώνει ποιος είχε το ισχυρότερο χέρι

🏦 Piraeus πριν το άνοιγμα – Τα νούμερα που “κλειδώνουν” το story

🔎 Σήμερα, πριν την έναρξη της συνεδρίασης, η Τράπεζα Πειραιώς (ΠΕΙΡ) ανακοινώνει αποτελέσματα με την αγορά να περιμένει καθαρά κέρδη άνω του 1 δισ. ευρώ, EPS ~0,80 ευρώ και RoTE 15%. Πρόκειται ουσιαστικά για επιβεβαίωση των στόχων που είχε θέσει η διοίκηση από την αρχή της χρονιάς.

📉 Το δ’ τρίμηνο εκτιμάται επιβαρυμένο από έξοδα εθελουσίας και την ενσωμάτωση της Εθνική Ασφαλιστική, με τις ισχυρές προμήθειες να εξισορροπούν την πίεση στα καθαρά έσοδα τόκων.

📆 Η ασφαλιστική συνεισέφερε μόλις έναν μήνα στο 2025· από το 2026 η επίδραση θα είναι πλήρης.

🌍 Η Capital Markets Day (5 Μαρτίου, Λονδίνο) θα καθορίσει το νέο guidance.

💰 Με P/E ~9x και διανομή 50%, η αποτίμηση παραμένει ελκυστική — ειδικά ενόψει πιθανής αναβάθμισης του ΧΑ.

➡️Συμβουλές Black Box:

📌 Η ανάγνωση των αποτελεσμάτων σε συνδυασμό με το guidance μπορεί να καθορίσει τη βραχυπρόθεσμη τάση

📌 Η πλήρης ενσωμάτωση της ασφαλιστικής από το 2026 επηρεάζει ουσιαστικά τη μεσοπρόθεσμη αποτίμηση

📌 Η σχέση κερδοφορίας και payout ratio αποτελεί κρίσιμο δείκτη βιωσιμότητας αποδόσεων

📌 Η πιθανή αναβάθμιση του ΧΑ δύναται να λειτουργήσει ως πολλαπλασιαστής αποτίμησης

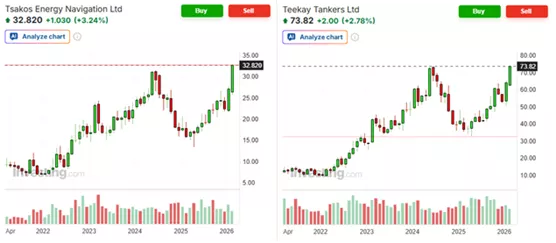

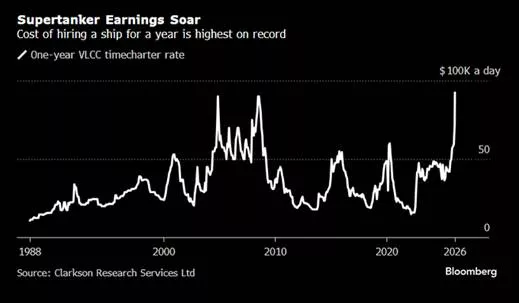

🚢📈 Υπερδεξαμενόπλοια σε «φουρτούνα» κερδών

📊 Τα ναύλα των VLCC (Very Large Crude Carriers) αγγίζουν τα 100.000 δολάρια ημερησίως, επίπεδα ιστορικού ρεκόρ. Αυτό μεταφράζεται σε εκρηκτικές ταμειακές ροές για τις εταιρείες που έχουν έκθεση στη spot αγορά και όχι «κλειδωμένα» μακροχρόνια συμβόλαια.

💰 Οι μεγάλοι κερδισμένοι είναι οι καθαροί παίκτες των crude tankers, όπως η Frontline, η DHT και η International Seaways. Με υψηλή λειτουργική μόχλευση, κάθε άνοδος 10.000 δολαρίων στο ημερήσιο ναύλο πολλαπλασιάζει τα EBITDA και τα μερίσματα.

⚓ Οι πιο διαφοροποιημένες εταιρείες, όπως η Tsakos Energy Navigation και η Teekay Tankers, επωφελούνται επίσης, αλλά η ένταση εξαρτάται από το ποσοστό έκθεσης στα VLCC.

🔁 Ωστόσο, ο κλάδος παραμένει βαθιά κυκλικός. Τα σημερινά υπερκέρδη μπορεί να οδηγήσουν σε αυξημένες παραγγελίες νέων πλοίων, που μεσοπρόθεσμα πιέζουν τα ναύλα.

Η ιστορία δείχνει ότι τα tankers ανταμείβουν όσους κατανοούν τον κύκλο – όχι όσους κυνηγούν την κορυφή.

➡️ Συμβουλές Black Box:

📌 Η κατανόηση του ναυτιλιακού κύκλου προστατεύει από αγορές στην κορύφωση

📌 Η ανάλυση ισολογισμού και δανεισμού είναι κρίσιμη σε κυκλικούς κλάδους

📌 Τα υψηλά μερίσματα στα tankers συχνά αντανακλούν κορυφή κερδοφορίας

📌 Η πειθαρχία στην αποτίμηση μειώνει τον κίνδυνο υπεραισιοδοξίας

⚡🔥 Enerwave: Αναβάθμιση Θίσβης & Στρατηγική Θερμικής Ισχύος

🔹 Η Enerwave, θυγατρική της Helleniq Energy, προχωρά στο πρώτο θεσμικό βήμα για την αναβάθμιση της μονάδας φυσικού αερίου στη Θίσβη, καταθέτοντας αίτημα τροποποίησης άδειας στη ΡΑΑΕΥ.

🔹 Η μονάδα συνδυασμένου κύκλου (σε εμπορική λειτουργία από το 2010) αυξάνει την ισχύ της από 410 MW σε 429 MW, στο πλαίσιο επένδυσης περίπου 50 εκατ. ευρώ.

🔹 Το έργο προγραμματίζεται για Α’ εξάμηνο 2027, με διάρκεια υλοποίησης περίπου τρεις μήνες.

🔹 Στόχος είναι η βελτίωση αποδοτικότητας και ευελιξίας, κρίσιμα χαρακτηριστικά σε ένα σύστημα με υψηλή διείσδυση ΑΠΕ και αυξημένες ανάγκες balancing.

🔹 Παράλληλα, δρομολογείται επέκταση άδειας παραγωγής στα 30 έτη, επιβεβαιώνοντας τη μακροπρόθεσμη στρατηγική παρουσία στη θερμική παραγωγή.

🔹 Η κίνηση έρχεται σε συγκυρία πίεσης στα περιθώρια λόγω χαμηλών τιμών, αλλά ενισχύει τον ρόλο της μονάδας ως εφεδρεία σταθερότητας στο ενεργειακό σύστημα.

➡️Συμβουλές Black Box:

📌 Η αναβάθμιση δείχνει ότι το φυσικό αέριο παραμένει μεταβατικός πυλώνας στην ενεργειακή μετάβαση

📌 Η αύξηση ισχύος και απόδοσης ενισχύει τη στρατηγική αξία ευελιξίας σε περιβάλλον υψηλών ΑΠΕ

📌 Η επέκταση άδειας 30ετίας υποδηλώνει μακροπρόθεσμη εμπιστοσύνη στη βιωσιμότητα της επένδυσης

📌 Η αποτίμηση τέτοιων projects συνδέεται περισσότερο με τον ρόλο τους στο σύστημα παρά με τις βραχυπρόθεσμες τιμές ηλεκτρικής ενέργειας

🚢📈 Capital Tankers: IPO στο Όσλο με βλέμμα σε ΗΠΑ και κύκλο υπερναύλων

🔹 Ο Βαγγέλης Μαρινάκης προχωρά στην εισαγωγή της Capital Tankers στο Euronext Growth Oslo, με enterprise value $5,1 δισ. και άντληση έως $345 εκατ. για χρηματοδότηση μεγάλου προγράμματος νεότευκτων.

🔹 Η ιδιωτική τοποθέτηση στα 134 ΝΟΚ αποτιμά την εταιρεία $1,4 δισ. pre-money, με προοπτική μετάβασης στην κύρια αγορά και εξέταση double listing στις ΗΠΑ.

🔹 Ο στόλος θα αριθμεί 30 δεξαμενόπλοια (12 VLCC, 10 suezmax, 8 aframax/LR2), με 22 νεότευκτα υπό κατασκευή και 13 options σε προκαθορισμένες τιμές.

🔹 Δικαίωμα πρώτης άρνησης για 10 έτη σε νέα πλοία του ομίλου, ενισχύοντας την ενσωματωμένη προαιρετικότητα.

🔹 Η κίνηση έρχεται σε περίοδο ιστορικά υψηλών ναύλων VLCC, με τις εισηγμένες να διαπραγματεύονται πάνω από NAV.

🔹 Το Όσλο φιλοξενεί τη Frontline και την Okeanis Eco Tankers, αμφότερες με διπλή εισαγωγή και στη Νέα Υόρκη.

⚡🔋 Alasia Energy: Νέος παίκτης στην αγορά ρεύματος

🔹 Η ίδρυση της Alasia Energy σηματοδοτεί την ενίσχυση της παρουσίας της οικογένειας Χατζηιωάννου στον ενεργειακό χάρτη της χώρας. Η εταιρεία καλύπτει όλο το φάσμα της ηλεκτρικής αγοράς: παραγωγή, εμπορία, μεταφορά, διανομή και αποθήκευση ηλεκτρικής ενέργειας.

🔹 Ξεκινά με μετοχικό κεφάλαιο 20.000 ευρώ, με μοναδική μέτοχο την Αλασία Αναπτυξιακή Α.Ε., τον επενδυτικό βραχίονα της οικογένειας από το 1973. Τη διοίκηση ανέλαβε ο Γεώργιος Καλδής, πρόεδρος και CEO της μητρικής.

🔹 Ήδη από το 2022, μέσω της Αλασία Αναπτυξιακής, είχαν εξασφαλιστεί από τη ΡΑΑΕΥ άδειες αποθήκευσης 100 MW στην Ανατολική Αττική, στοιχείο που δείχνει στρατηγική στόχευση στην ευελιξία και σταθεροποίηση του συστήματος.

🔹 Διαθέτει επίσης φωτοβολταϊκό πάρκο 1,473 MW στην Τροιζηνία και δραστηριότητες στον αγροτικό τομέα.

🔹 Η κίνηση ερμηνεύεται ως τοποθέτηση σε μια αγορά όπου η αποθήκευση αποκτά κομβικό ρόλο. Το κρίσιμο ερώτημα είναι αν θα επιλέξει επιθετική είσοδο στην προμήθεια ή θα εστιάσει σε παραγωγή και storage, όπου διαμορφώνονται οι νέες υπεραξίες.

🏭♻️ 400 εκατ. για την πράσινη βιομηχανία – Αλλάζει ο επενδυτικός χάρτης

🔹 Η έγκριση από την Ευρωπαϊκή Επιτροπή καθεστώτος κρατικών ενισχύσεων ύψους 400 εκατ. ευρώ σηματοδοτεί μια ουσιαστική στροφή προς τη στρατηγική ενίσχυση της πράσινης βιομηχανίας. Το πλαίσιο βασίζεται στον ευρωπαϊκό μηχανισμό CISAF και επιτρέπει τη χρηματοδότηση έργων που αυξάνουν την παραγωγική ικανότητα σε κρίσιμες καθαρές τεχνολογίες.

🔹 Στις επιλέξιμες επενδύσεις περιλαμβάνονται μπαταρίες ηλεκτρικών οχημάτων, φωτοβολταϊκά, ανεμογεννήτριες, αντλίες θερμότητας, πράσινο υδρογόνο και τεχνολογίες δέσμευσης και αποθήκευσης CO₂. Ιδιαίτερη σημασία έχει η πρόβλεψη για στήριξη δραστηριοτήτων ανάκτησης κρίσιμων πρώτων υλών μέσω κυκλικής οικονομίας, μειώνοντας την εξάρτηση από εισαγωγές.

🔹 Οι ενισχύσεις θα δίνονται ως άμεσες επιχορηγήσεις ή φορολογικά κίνητρα, έως το 2030, σε επιχειρήσεις σε όλη τη χώρα.

🔹 Οι υπουργοί Τάκης Θεοδωρικάκος και Σταύρος Παπασταύρου υπογράμμισαν ότι η πράσινη μετάβαση και η βιομηχανική ανταγωνιστικότητα αποτελούν πλέον ενιαία στρατηγική επιλογή, με στόχο ανάπτυξη και νέες θέσεις εργασίας.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.