Επιμέλεια Κώστας Στούπας

🌍💵 144 τρισ. δολάρια – Ρευστότητα: Τι σημαίνει για αγορές και οικονομία

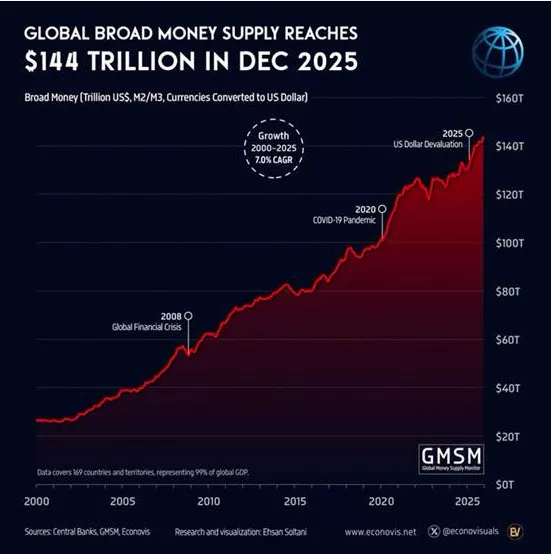

📈 Η παγκόσμια προσφορά χρήματος έφτασε στα 144 τρισ. δολάρια με ετήσια αύξηση +10,4%. Δεν είναι απλώς στατιστικό μέγεθος. Είναι καύσιμο.

Όταν η ρευστότητα αυξάνεται ταχύτερα από την πραγματική παραγωγή, δημιουργείται πλεονάζον χρήμα που αναζητά απόδοση.

🏦 Από το 2000, +118 τρισ. δολάρια με CAGR 7%. Μόνο από το 2020, +44%. Αυτό σημαίνει ότι μεγάλο μέρος των σημερινών αποτιμήσεων σε μετοχές, ακίνητα, κρυπτονομίσματα και ιδιωτικά assets είναι προϊόν νομισματικής διόγκωσης και όχι μόνο οργανικής ανάπτυξης.

🔥 Το κρίσιμο ερώτημα είναι η κατανομή:

– Αν η ρευστότητα κατευθυνθεί στην κατανάλωση, αυξάνει ο πληθωριστικός κίνδυνος.

– Αν κατευθυνθεί σε χρηματοοικονομικά assets(μετοχές ακίνητα κλπ), ενισχύεται το asset inflation ( πληθωρισμός περιουσιακών στοιχείων) και οι φούσκες.

💱 Παράλληλα, η υποτίμηση του δολαρίου υποδηλώνει ότι μέρος της αύξησης είναι και ονομαστικό αποτέλεσμα νομισματικής υποτίμησης.

Σε περιβάλλον αυξανόμενης ρευστότητας, τα πραγματικά περιουσιακά στοιχεία (commodities, ενέργεια, χρυσός) αποκτούν στρατηγικό βάρος.

⚖️ Η παγκόσμια δημιουργία χρήματος εκτός κρίσης σε τέτοιους ρυθμούς αυξάνει την πιθανότητα μελλοντικής αστάθειας, καθώς η νομισματική στήριξη προηγείται συχνά μιας φάσης διόρθωσης.

➡️Συμβουλές Black Box:

📌 Η αυξημένη ρευστότητα σημαίνει ότι οι αποτιμήσεις χρειάζονται προσεκτική ανάγνωση σε όρους πραγματικής αξίας και όχι μόνο ονομαστικής ανόδου

📌 Η διαφοροποίηση σε πραγματικά assets μπορεί να λειτουργεί ως αντιστάθμιση σε περιβάλλον νομισματικής επέκτασης

📌 Η παρακολούθηση της κατεύθυνσης της ρευστότητας (κατανάλωση ή χρηματοοικονομικές αγορές) προσφέρει έγκαιρα σήματα για τις επόμενες κινήσεις των αγορών

🚨🔙🎯 Όπισθεν του Ταμπλό: ΟΤΕ, ΠΕΙΡ, ΙΝΤΕΚ, TIC, ΑΛΦΑ, Χρυσός…

💣 Χθες η συνεδρίαση ξεκίνησε με την εξής είδηση:

💣 Τόκοι Νόμου Κατσέλη: Απόφαση–βόμβα και δυνητικό κόστος 1,5 δισ. για τις τράπεζες

⚖️ Η απόφαση του Αρείου Πάγου για τον τρόπο υπολογισμού των τόκων στα δάνεια του Νόμου Κατσέλη απειλεί να επιφέρει απώλειες που μπορεί να φτάσουν ακόμη και τα 1,5 δισ. ευρώ για το τραπεζικό σύστημα. Το πλήγμα δεν περιορίζεται σε μια λογιστική προσαρμογή, αλλά ενδέχεται να ανοίξει νέο κύκλο αναδρομικών αξιώσεων και νομικών συγκρούσεων.

💣 Παρ’ όλα αυτά η αγορά ξεκίνησε με ισχυρή τραπεζική άνοδο πάνω από 1,5%... Στη συνέχεια τα κέρδη μαζεύτηκαν…

💣 Το πρόβλημα με αυτή την υπόθεση που άνοιξε ο Άρειος Πάγος είναι πως τελικός εγγυητής της αδρανοποίησης των «κόκκινων δανείων» είναι το κράτος.

💣 Αν αυτή η ιστορία δεν έχει κάποια ευτυχή κατάληξη, εκτός όλων των άλλων θα μπορούσε να εκτινάξει το χρέος κατά 15-20 δις. Ευρώ και να δημιουργήσει συστημικές αρνητικές αντιδράσεις…

💣 Ο Γενικός Δείκτης έκλεισε τελικά με κέρδη, αλλά διαγραμματικά παραμένει στην ουδέτερη ζώνη, παρά τα θετικά αποτελέσματα που εμφανίζουν οι εισηγμένες.

🏗️TIC:

🏗️Η μετοχή υποχώρησε χθες κατά 0,74%. Οι πιέσεις για άλλη μια φορά προέρχονταν από το εξωτερικό και τις ιταλικές πιέσεις για τις ρήτρες του άνθρακα…

🏗️Οι μετοχές των Holcim, Heidelberg Materials, Buzzi και Vicat ξεκίνησαν χθες με μεγάλες απώλειες μετά την πρόταση της Ιταλίας για αναστολή του EU ETS.

🏗️Η πιθανή χαλάρωση περιορίζει το pricing power των «πράσινων» παικτών. Την ίδια ώρα, χημικές όπως BASF και Lanxess ενισχύονται, ενώ η αδύναμη καθοδήγηση 2026 πιέζει επιπλέον τη Heidelberg.

💰 Χρυσός:

Θυμάμαι πριν από 25 χρόνια με την τιμή του χρυσού στα 300 Ευρώ και τη χρυσή λίρα στα 70, όταν άρχισα να γραφώ στον Καγκελάριο για πρώτη φορά πόσο ελκυστικός είναι ο χρυσός.. Απόλυτη μοναξιά...

🕰️ Πριν 25 χρόνια, με χρυσό στα €300 και λίρα στα €70, η θετική άποψη έμοιαζε με μοναχική φωνή.

🚀 Το 2025 κατέγραψε κέρδη άνω του 64%, με νέα ιστορικά υψηλά.

📊 Φέτος +20%, κορυφή στα $5.594 και πρόσφατα $5.248.

🏦 Η JPMorgan Chase βλέπει $6.300 φέτος και $4.500 μακροπρόθεσμα.

💰 Η Bank of America στοχεύει $6.000 σε 12 μήνες.

🌍 Κεντρικές τράπεζες, Fed και γεωπολιτικοί κίνδυνοι τροφοδοτούν άνοδο.

🏦 🏦 Τράπεζες:

🏦 Ο τραπεζικός δείκτης κορυφώθηκε στις 4 Φεβρουαρίου. Από τότε έχουμε δει σωρεία θετικών εκθέσεων αλλά διόρθωση του δείκτη από τις 2.850 μονάδες μέχρι τη ζώνη των 2.500…

🏦 ΑΛΦΑ:

🏦 Η μετοχή από τα 4,5 Ευρώ περίπου στις αρχές Φεβρουαρίου έχει πέσει κοντά στα 3,5. Το νέο στοιχείο που προστέθηκε χθες είναι πως το fund Millenium εμφάνισε ανοιχτή (short)θέση πάνω από 0,55%

🏦 Η μετοχή χθες έκλεισε με θετικό πρόσημο…

📡📡 ΟΤΕ:

📡Η Deutsche Bank βλέπει αποτελέσματα 2025 σαφώς ανώτερα των εκτιμήσεων, με έσοδα +8,7% αντί πτώσης και EV/EBITDAaL 5x (discount 28%). Διατηρεί buy και στόχο €21.

📡Η Eurobank Equities τονίζει απόδοση 7–8% και discount 15%, κρατώντας ουδέτερη στάση.

📡 Η αποτίμηση σε σχέση με τον ευρωπαϊκό κλάδο δείχνει αμυντικό προφίλ με περιθώριο επαναξιολόγησης

📡 Η υψηλή μερισματική απόδοση λειτουργεί ως «μαξιλάρι» μεταβλητότητας

📡 Η μετοχή χθες έκλεισε με σημαντικές απώλειες οι οποίες ξεπέρασαν το 2,5%...

🏦 ΠΕΙΡ:

🏦 Η Τράπεζα Πειραιώς ξεπέρασε τον στόχο κερδών ανά μετοχή, ανακοινώνοντας €0,82 έναντι εκτίμησης €0,80.

🏦 Η συνολική διανομή ανέρχεται σε €592 εκατ., με payout ratio 55% από 50%, ενώ η μερισματική απόδοση διαμορφώνεται στο 7%.

🏦 Τα ενσώματα ίδια κεφάλαια φθάνουν τα €5,92 ανά μετοχή, με επιπλέον διανομή €0,40 προς τους μετόχους.

🏦Η μετοχή ξεκίνησε χθες με κέρδη πάνω από 2,5% αλλά στη συνέχεια η άνοδος ξεφούσκωσε…

💻 IDEAL:

💻 Παρά τα θετικά αποτελέσματα χθες η μετοχή έκλεισε με απώλειες πάνω από 1,5%

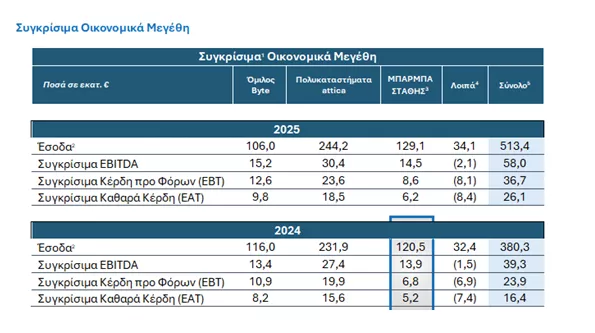

💻 Ο συνολικός τζίρος διαμορφώθηκε στα €513,4 εκατ., ενώ τα συγκρίσιμα καθαρά κέρδη ανήλθαν σε €26,1 εκατ. από €16,4 εκατ. το 2024. Ακόμη και με pro-forma ενσωμάτωση της Μπάρμπα Στάθης (κέρδη €21,6 εκατ.), η βελτίωση παραμένει σαφής.

💻 Βελτιωμένες επιδόσεις από BYTE Computer και Attica Department Stores, με ενίσχυση λειτουργικής κερδοφορίας. Πλέον προστίθεται και η Μπάρμπα Στάθης, ενισχύοντας τη διαφοροποίηση.

🏦Πειραιώς: Κέρδη ρεκόρ €1,07 δισ. και payout 55%

💰 Η Τράπεζα Πειραιώς έκλεισε το 2025 με καθαρά κέρδη €1,07 δισ., επιτυγχάνοντας ROTE 16% και €0,82 κέρδη ανά μετοχή, πάνω από τον στόχο των €0,80. Το δ’ τρίμηνο συνεισέφερε €250 εκατ., με ανθεκτικά έσοδα τόκων και ισχυρή άνοδο προμηθειών (+26% ετησίως).

📊 Τα δάνεια ανήλθαν σε €37,3 δισ., με καθαρή πιστωτική επέκταση €3,9 δισ. και ιστορικές εκταμιεύσεις €13,3 δισ. Οι καταθέσεις έφτασαν τα €66,1 δισ., ενώ τα υπό διαχείριση κεφάλαια αυξήθηκαν 27% στα €14,5 δισ.

📉 Ο δείκτης NPE υποχώρησε στο 2,0% (κάλυψη 73%), το κόστος κινδύνου διατηρήθηκε στο 0,5% και ο δείκτης κόστους/εσόδων στο 33%, επιβεβαιώνοντας λειτουργική πειθαρχία.

🎯 Το payout αναβαθμίζεται σε 55%, με μέρισμα €0,40 ανά μετοχή (επιπλέον buyback €0,08). Ο CEO Χρήστος Μεγάλου τόνισε ότι η εξαγορά της Εθνικής Ασφαλιστικής και η ανάπτυξη της Snappi ενισχύουν τη διαφοροποίηση εσόδων ενόψει ομαλοποίησης επιτοκίων.

➡️Συμβουλές Black Box:

📌 Η ισχυρή κερδοφορία και κεφαλαιακή επάρκεια ενισχύουν την επενδυτική ορατότητα

📌 Το payout 55% αυξάνει την ελκυστικότητα για μετόχους εισοδήματος

📌 Η μείωση των NPE και η άνοδος προμηθειών βελτιώνουν τη ποιότητα κερδών

📌 Η διαφοροποίηση μέσω ασφάλισης και fintech περιορίζει την εξάρτηση από τα επιτόκια

🏦Eurobank: Ισχυρή οργανική ανάπτυξη και διεύρυνση αποδόσεων

🔹 Η Eurobank ανακοίνωσε ένα ισχυρό σετ αποτελεσμάτων για το 2025, με οργανική ανάπτυξη σε όλους τους βασικούς άξονες. Οι χορηγήσεις αυξήθηκαν κατά €5,3 δισ., οι καταθέσεις πάνω από €4 δισ., ενώ τα κεφάλαια υπό διαχείριση κατέγραψαν άνοδο 30%, επιβεβαιώνοντας τη δυναμική του μοντέλου.

🔹 Καθοριστικές οι στρατηγικές κινήσεις στην Κύπρο, με τη νομική συγχώνευση τραπεζών και ασφαλιστικών, καθώς και η εξαγορά της Eurolife, που διαφοροποιούν τα έσοδα γεωγραφικά και λειτουργικά.

🔹 Τα καθαρά κέρδη ανά μετοχή διαμορφώθηκαν στα €0,37, με περίπου το 50% να προέρχεται από δραστηριότητες εκτός Ελλάδας. Ο δείκτης ROE στο 16%, πάνω από τις αρχικές εκτιμήσεις, ενώ η ανταμοιβή μετόχων φτάνει το 55% των κερδών.

➡️Συμβουλές Black Box:

📌 Η εικόνα δείχνει μια τράπεζα με ποιοτική κερδοφορία και γεωγραφική διαφοροποίηση

📌 Η ενίσχυση του ROE προς το 17% έως το 2028 αποτυπώνει βιώσιμη αναπτυξιακή τροχιά

📌 Το payout 55% διαμορφώνει ελκυστικό προφίλ συνολικής απόδοσης για τον μέτοχο

⚓ ONEX: Αλλάζει επίπεδο

🔹 Η ONEX αλλάζει επίπεδο. Τρία χρόνια μετά τη διάσωση των Ναυπηγείων Ελευσίνας, η ιστορική συμφωνία με την Hanwha Power Systems στην Ουάσιγκτον επιβεβαιώνει ότι η διάσωση ήταν απλώς η αφετηρία ενός σχεδίου με ισχυρό γεωστρατηγικό αποτύπωμα.

🔹 Η σύμπραξη με τον κορεατικό κολοσσό για έργα σε ΗΠΑ και Ελλάδα αποτελεί τη μεγαλύτερη συμφωνία στην ιστορία της ελληνικής ναυπηγικής. Η παρουσία Αμερικανών και Ελλήνων αξιωματούχων στην υπογραφή προσδίδει σαφή πολιτική και στρατηγική βαρύτητα.

🔹 Σε περίοδο επαναβιομηχανοποίησης των ΗΠΑ, η συμμετοχή ελληνικού ομίλου σε έργα παραγωγής και ενεργειακής ενσωμάτωσης επί αμερικανικού εδάφους μετατρέπεται σε πολιτικό και επιχειρηματικό κεφάλαιο.

🔹 Η συμφωνία περιλαμβάνει νεότευκτα LNG-ready πλοία, τεχνική υποστήριξη, αναβάθμιση παραγωγικών ροών και συνεργασία σε υποδομές επαναεριοποίησης και υπεράκτιες ενεργειακές πλατφόρμες.

➡️Συμβουλές Black Box:

📌 Η εξέλιξη αυτή αναδεικνύει τη σημασία της βιομηχανικής βάσης στην εθνική στρατηγική

📌 Η σύνδεση ναυπηγείων και ενέργειας δημιουργεί νέο επενδυτικό αφήγημα για την Ελλάδα

📌 Οι διακρατικές αλυσίδες αξίας ενισχύουν τη διαπραγματευτική θέση της χώρας σε γεωοικονομικό επίπεδο

📦 🚀 IDEAL : Συν 48% τα EBITDA το 2025

📊 Τα Συγκρίσιμα EBITDA το 2025 ανήλθαν σε €58 εκατ. (+48%), τα EBITDA βάσει ΔΠΧΑ σε €62,8 εκατ. (+26%), ενώ τα Συγκρίσιμα Κέρδη Προ Φόρων διαμορφώθηκαν σε €36,7 εκατ. (+54%), επιβεβαιώνοντας την επιτάχυνση λειτουργικής μόχλευσης.

🏬 Τα attica ενίσχυσαν τα έσοδα στα €244,2 εκατ. (+5%) και τα EBITDA στα €30,4 εκατ. (+11%), αξιοποιώντας τη σύζευξη φυσικού και ψηφιακού δικτύου, σε περιβάλλον συγκρατημένης κατανάλωσης.

💻 Ο Όμιλος Byte βελτίωσε τα περιθώρια (EBITDA 14%) με ανεκτέλεστο €83 εκατ., εστιάζοντας στρατηγικά σε κυβερνοασφάλεια και ΑΙ, τοποθετούμενος στον πυρήνα του ψηφιακού μετασχηματισμού.

🥗 Η ΜΠΑΡΜΠΑ ΣΤΑΘΗΣ κατέγραψε αύξηση εσόδων 7% και EBT +25%, ενισχύοντας τα μερίδια αγοράς και την εξαγωγική της παρουσία.

💰 Με ισχυρή ρευστότητα, επιτυχή ΑΜΚ και επιστροφή κεφαλαίου, η IDEAL εισέρχεται στο 2026 με σαφή επενδυτικό προσανατολισμό, κεφαλαιακή ευελιξία και στόχο τη διαρκή δημιουργία αξίας για τους μετόχους. Την περίοδο 2022-2025 η ΙΝΤΕΚ έχει επιστρέψει 1,13 ευρώ ανά μετοχή μέσω επιστροφής κεφαλαίου. Σημειώνεται ότι μέσω επιστροφής κεφαλαίου και επαναγοράς μετοχών έχει διατεθεί το 23% της κεφαλαιοποίησης, ενώ μόνο το 2025 έγινε επαναγορά ιδίων μετοχών 12 εκατ. ευρώ. Η μετοχή φαίνεται ότι έχει upside, καθώς ακόμα διαπραγματεύεται στα 6 ευρώ.

➡️Συμβουλές Black Box:

📌 Η δυναμική κερδοφορίας μπορεί να αξιολογείται σε συνάρτηση με την ποιότητα ταμειακών ροών και τη βιωσιμότητα των περιθωρίων

📌 Η διαφοροποίηση χαρτοφυλακίου λειτουργεί ως μηχανισμός εξομάλυνσης κύκλων σε λιανεμπόριο, τεχνολογία και τρόφιμα

📌 Η κεφαλαιακή ευελιξία επιτρέπει ταχύτερη αξιοποίηση ευκαιριών εξαγορών σε περιβάλλον μεταβλητότητας

📌 Η αποτίμηση αποκτά νόημα όταν συγκρίνεται με τον ρυθμό αύξησης EBITDA και την απόδοση ιδίων κεφαλαίων

🌍🧪 HydroGraph: Ρυθμιστικό «πράσινο φως» και κεφαλαιακή ένεση

🔎 Η εταιρεία πρόσφατα έλαβε έγκριση για εμπορική παραγωγή graphene στις ΗΠΑ, υπό συγκεκριμένους όρους. Παράλληλα, έλαβε καταχωρίσεις UK REACH (HSE) και EU REACH (ECHA), επιτρέποντας εμπορική διάθεση σε Βρετανία και ΕΕ.

📈 Η ρυθμιστική σαφήνεια μειώνει ρίσκο, επιταχύνει scale-up πελατών και ενισχύει τη διεθνή εμπορική αξιοπιστία της εταιρείας.

Παράλληλα προχώρησε μια ιδιωτική τοποθέτηση έως 5.882.348 units στην τιμή των C$5,10, με στόχο άντληση έως C$30 εκατ.

📦 Κάθε unit περιλαμβάνει 1 κοινή μετοχή και ½ warrant. Κάθε πλήρες warrant δίνει δικαίωμα αγοράς μίας επιπλέον μετοχής στα C$6,10 για διάστημα 36 μηνών, δημιουργώντας δυνητική μελλοντική αραίωση αλλά και πρόσθετη κεφαλαιακή ενίσχυση.

🏦 Ανάδοχος είναι η Canaccord Genuity Corp., με προμήθεια 6% επί των ακαθάριστων εσόδων και αντίστοιχα broker warrants (exercise price C$5,63). Για επιλεγμένους επενδυτές (“President’s List”) η προμήθεια μειώνεται στο 3%.

📈 Η κίνηση σηματοδοτεί επιθετική στρατηγική κεφαλαιακής ενίσχυσης σε μια περίοδο αυξημένου ενδιαφέροντος για υπερ-καθαρό graphene, κρίσιμο υλικό για μπαταρίες, ημιαγωγούς και προηγμένες εφαρμογές ενέργειας.

H συμπεριφορά της μετοχής σε αυτή τη διαδικασία έχει ενδιαφέρον… Η στήλη είχε εντοπίσει και επισημάνει τη μετοχή από το C$1,5

➡️Συμβουλές Black Box:

📌 Η ρυθμιστική έγκριση ενισχύει την εμπορική ορατότητα και μειώνει το execution risk

📌 Η πρόσβαση σε ΗΠΑ-ΕΕ διευρύνει τη δυνητική αγορά και τη διαπραγματευτική ισχύ

📌 Η μικρή κεφαλαιακή ενίσχυση φανερώνει την πρόθεση μείωσης του dilution σε αυτά τα επίπεδα τιμών

📌Η διαγραμματική εικόνα είναι εύλογη…

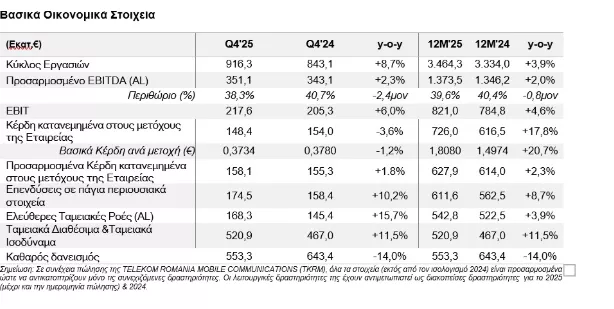

📡💰 ΟΤΕ: Ισχυρό 2025, EBITDA €1,37 δισ. και γενναιόδωρη ανταμοιβή μετόχων

🚀 Ο ΟΤΕ ανακοίνωσε για το 2025 προσαρμοσμένο EBITDA (AL) €1,37 δισ., επιβεβαιώνοντας τη σταθερή λειτουργική του δυναμική και την ανθεκτικότητα του μοντέλου του. Στο δ’ τρίμηνο, τα έσοδα αυξήθηκαν κατά 8,7%, ενώ το προσαρμοσμένο EBITDA (AL) ενισχύθηκε κατά 2,3%, με τη διοίκηση να στοχεύει σε επιτάχυνση της κερδοφορίας ~3% το 2026.

📶 Καταλύτης ανάπτυξης παραμένει η κινητή τηλεφωνία, με άνοδο εσόδων υπηρεσιών +5,2% και προσθήκη-ρεκόρ 60 χιλ. συνδρομητών συμβολαίου. Παράλληλα, η σταθερή λιανική επέστρεψε σε θετικό έδαφος (+2,6%), ενώ στο FTTH οι συνδρομητές ανήλθαν σε 567 χιλ., με ρεκόρ 58 χιλ. νέων συνδέσεων και διαθεσιμότητα σε 2,1 εκατ. γραμμές.

💰 Η νέα πολιτική αμοιβών συνδέει άμεσα τις διανομές με τις καθαρές Ελεύθερες Ταμειακές Ροές (FCF). Για το 2026 προτείνεται συνολική ανταμοιβή €532 εκατ., σχεδόν το 100% του FCF 2025:

• Μέρισμα €355 εκατ. ή €0,8777/μετοχή (+22%)

• Επαναγορά ιδίων μετοχών €177 εκατ. (+16%)

📊 Με καθοδήγηση FCF έως €750 εκατ. το 2026 και επενδύσεις €600 εκατ. σε FTTH και 5G SA, ο ΟΤΕ επιδιώκει ισορροπία μεταξύ ανάπτυξης και υψηλής μερισματικής απόδοσης, ενισχύοντας τη διαφάνεια και τη μακροπρόθεσμη αξία για τους μετόχους.

➡️ Συμβουλές Black Box:

📌 Η σύνδεση της ανταμοιβής με τις πραγματικές Ελεύθερες Ταμειακές Ροές ενισχύει την ορατότητα και μειώνει τον κίνδυνο αρνητικών εκπλήξεων

📌 Η αύξηση του μερίσματος σε συνδυασμό με buyback δημιουργεί διπλό μηχανισμό ενίσχυσης της απόδοσης για τον μέτοχο

📌 Η επιτάχυνση στο FTTH αποτελεί τον βασικό μοχλό μελλοντικής αξίας και διαφοροποίησης έναντι του ανταγωνισμού

💊 Novo Nordisk: Στοίχημα $2,1 δισ. για να ξαναμπεί στο παιχνίδι της παχυσαρκίας

🔬 Η δανέζικη Novo Nordisk προχωρά σε στρατηγική συνεργασία με τη βιοτεχνολογική Vivtex, σε ένα deal που μπορεί να φτάσει τα 2,1 δισ. δολ., με στόχο φάρμακα επόμενης γενιάς για παχυσαρκία και διαβήτη.

💊 Η συμφωνία δίνει πρόσβαση σε τεχνολογίες που επιτρέπουν βιολογικά φάρμακα από του στόματος, περιορίζοντας την ανάγκη για ενέσεις – κρίσιμο ανταγωνιστικό πλεονέκτημα σε μια αγορά που «τρέχει».

📉 Παρά την επιτυχία των Wegovy και Ozempic, η Novo έχει μείνει πίσω από την Eli Lilly, με τη μετοχή να έχει υποχωρήσει έντονα το τελευταίο 12μηνο και επιπλέον πίεση μετά τα αδύναμα στοιχεία για το CagriSema.

🧠 Η Vivtex ιδρύθηκε από τον Robert Langer, συνιδρυτή της Moderna, ενισχύοντας το επιστημονικό κύρος της συνεργασίας.

⏳ Τα προγράμματα βρίσκονται σε πρώιμο στάδιο, άρα τα έσοδα αργούν. Όμως στρατηγικά, η Novo «αγοράζει χρόνο» και τεχνολογία για να ανακτήσει έδαφος σε μια αγορά-κλειδί δισεκατομμυρίων.

➡️Συμβουλές Black Box:

📌 Η κίνηση ερμηνεύεται ως προσπάθεια ενίσχυσης pipeline σε φάση πίεσης ανταγωνισμού

📌 Η αποτίμηση εξαρτάται πλέον από την επιτυχία διαδόχων των Wegovy/Ozempic

📌 Τα early-stage projects συνεπάγονται ρίσκο αλλά και δυνητικά υψηλή απόδοση

📌 Η αγορά φαρμάκων παχυσαρκίας παραμένει διαρθρωτικά αναπτυσσόμενη παρά τη βραχυπρόθεσμη μεταβλητότητα

⚠️🌍 Citi: Πέντε ρήγματα που μπορούν να ταρακουνήσουν αγορές & οικονομία το 2026

🔎 Οι αναλυτές της Citigroup προειδοποιούν ότι το 2026 δεν θα είναι μια «ευθεία γραμμή» για τις αγορές. Πέντε βασικοί κίνδυνοι συγκεντρώνουν το ενδιαφέρον:

🤖 1. Ξεφούσκωμα της Τεχνητής Νοημοσύνης

Η επενδυτική έκρηξη γύρω από την AI αποτέλεσε βασικό μοχλό για ΗΠΑ και Ασία. Εάν υπάρξει περικοπή capex ή επιβράδυνση στις επενδύσεις, ο πολλαπλασιαστής ανάπτυξης θα μειωθεί απότομα, πιέζοντας μετοχές και κερδοφορία.

🌐 2. Γεωπολιτικά σοκ

Παρά την ανθεκτικότητα των αγορών, εστίες όπως Ρωσία–Ουκρανία, Μέση Ανατολή, Ιράν, Βενεζουέλα, Κούβα και Γροιλανδία μπορούν να λειτουργήσουν ως καταλύτες ενεργειακών ή χρηματοπιστωτικών αναταράξεων.

🇺🇸 3. Αδυναμία στην αγορά εργασίας των ΗΠΑ

Η επιβράδυνση της απασχόλησης επηρεάζει άμεσα τις αποφάσεις της Federal Reserve. Μια πιο αδύναμη αγορά εργασίας μπορεί να αλλάξει την πορεία επιτοκίων και να πλήξει την καταναλωτική δαπάνη.

🗳 4. Ενδιάμεσες εκλογές Νοεμβρίου στις ΗΠΑ

Οι πολιτικές ισορροπίες και η ατζέντα της κυβέρνησης Donald Trump ενδέχεται να στραφούν σε ζητήματα «οικονομικής προσιτότητας», δημιουργώντας μεταβλητότητα σε φορολογία, δαπάνες και ρυθμιστικό πλαίσιο.

💣 5. Το βάρος του δημοσίου χρέους

Χρέος ≥100% ΑΕΠ σε Ιαπωνία, Ιταλία, Ηνωμένες Πολιτείες, Γαλλία, Καναδάς, Ηνωμένο Βασίλειο και Ισπανία. Κοντά στο όριο βρίσκονται Κίνα και Βραζιλία.

Το τσουνάμι εκδόσεων κρατικών ομολόγων που πρέπει να απορροφηθεί θεωρείται η πιο τρομακτική πρόκληση της επόμενης δεκαετίας.

➡️Συμβουλές Black Box:

📌 Η εικόνα των αγορών θα μπορούσε να αλλάξει γρήγορα αν ο ενθουσιασμός γύρω από την AI μετατραπεί σε επιλεκτικότητα και αυστηρότερη αξιολόγηση κερδοφορίας

📌 Η παρακολούθηση γεωπολιτικών εξελίξεων θα λειτουργεί ως κρίσιμο εργαλείο διαχείρισης ρίσκου

📌 Οι αποφάσεις της Fed και τα στοιχεία απασχόλησης θα παραμείνουν καθοριστικός οδηγός για μετοχές και ομόλογα

📌 Το υψηλό δημόσιο χρέος ενδέχεται να οδηγήσει σε μεγαλύτερη μεταβλητότητα επιτοκίων και αποδόσεων ομολόγων

📌 Σε περιβάλλον αυξημένης αβεβαιότητας, η διαφοροποίηση χαρτοφυλακίου αποκτά ακόμη μεγαλύτερη σημασία

🛢️🌍 Πρίνος CO₂: Η Ελλάδα μπαίνει στον χάρτη της γεωλογικής αποθήκευσης άνθρακα

🔹 Με την έκδοση της άδειας αποθήκευσης CO₂ από την ΕΔΕΥΕΠ, το έργο «Πρίνος CO₂» περνά σε φάση υλοποίησης, ανοίγοντας τον δρόμο για την πρώτη γεωλογική αποθήκη άνθρακα στην Ελλάδα. Η άδεια 25ετούς διάρκειας αφορά το εξαντλημένο κοίτασμα πετρελαίου στον Πρίνος, ανοιχτά της Καβάλας, όπου το CO₂ θα εγχέεται σε βάθος περίπου 3 χλμ. κάτω από τον θαλάσσιο πυθμένα, με μέγιστο ρυθμό 1 εκατ. τόνους ετησίως στην πρώτη φάση.

🔹 Τα επόμενα βήματα περιλαμβάνουν market test εντός του πρώτου τετραμήνου, ενώ η Energean αναμένεται να καταθέσει αίτηση για τη δεύτερη φάση, παράλληλα με την ολοκλήρωση της περιβαλλοντικής μελέτης. Η έγκριση συνοδεύτηκε από θετική γνωμοδότηση της DG CLIMA.

🔹 Το έργο συγχρηματοδοτείται από το Ταμείο Ανάκαμψης και το Connecting Europe Facility, αποτελώντας κρίσιμη υποδομή για τη μείωση βιομηχανικών εκπομπών και τη θωράκιση της ανταγωνιστικότητας της ελληνικής βιομηχανίας στην πράσινη μετάβαση.

⚓🔥 Small Scale LNG €130 εκατ.: Ο ΔΕΣΦΑ επεκτείνει τον ενεργειακό χάρτη της Ηπείρου

🌍 Ο Διαχειριστής Εθνικού Συστήματος Φυσικού Αερίου (ΔΕΣΦΑ) δρομολογεί επένδυση €130 εκατ. για ανάπτυξη αλυσίδας small scale LNG, φέρνοντας φυσικό αέριο σε περιοχές χωρίς πρόσβαση, όπως Ηγουμενίτσα, Ιωάννινα, Άρτα, Πρέβεζα και Αγρίνιο — σύνολο περίπου 290.000 κατοίκων και κρίσιμες βιομηχανικές/αγροτικές μονάδες.

🚢 Το LNG θα μεταφέρεται με μικρό πλοίο (~3.500 κ.μ.) στην Ηγουμενίτσα, όπου θα κατασκευαστεί νέα προβλήτα και μονάδα αποθήκευσης/επαναεριοποίησης (έως 25.000 Nm³/h). Μέσω αγωγού 68 χλμ. (10 ίντσες) θα τροφοδοτούνται τα Ιωάννινα, ενώ οι λοιπές πόλεις θα εξυπηρετούνται με βυτιοφόρα LNG και ειδική εγκατάσταση φόρτωσης.

📈 Η τελική επενδυτική απόφαση τοποθετείται το 2028, με λειτουργία το 2030. Η χρηματοδότηση θα γίνει με ίδια κεφάλαια και δανεισμό, με ανάκτηση μέσω ρυθμιστικής βάσης και εκτιμώμενη επίπτωση 2,28% στη μέση χρέωση μεταφοράς.

🌐 Πέρα από την εγχώρια κάλυψη, η υποδομή μπορεί να ενισχύσει εξαγωγές LNG και μελλοντικό ανεφοδιασμό πλοίων στην Αδριατική–Ιόνιο, αναβαθμίζοντας τον γεωενεργειακό ρόλο της περιοχής.

⚡ ΔΕΔΔΗΕ – Σφίγγει ο κλοιός στις ρευματοκλοπές

🔍 Αυστηρότερο πλαίσιο ελέγχων τίθεται σε δημόσια διαβούλευση, με τον ΔΕΔΔΗΕ να ενισχύει θεσμικά το οπλοστάσιό του απέναντι στις ρευματοκλοπές μέσω τροποποιήσεων στον Κώδικα Διαχείρισης του Δικτύου.

🧪 Κομβική αλλαγή αποτελεί η υποχρεωτική δυνατότητα εργαστηριακών ελέγχων σε αποξηλωμένους συμβατικούς μετρητές κατά την αντικατάστασή τους με «έξυπνους», με σαφή κριτήρια επιλογής μέσω του Εγχειριδίου Ρευματοκλοπών.

📸 Θεσμοθετούνται επιτόπιοι έλεγχοι ακόμη και χωρίς παρουσία χρήστη, με φωτογραφική τεκμηρίωση και μεταδεδομένα (ώρα, ημερομηνία, γεωεντοπισμός), τα οποία θα τηρούνται ψηφιακά έως την τελεσιδικία.

⛔ Προβλέπονται περιορισμοί πρόσβασης στο Δίκτυο μέχρι την εξόφληση ή τη δικαστική κρίση, ενώ νέος χρήστης μπορεί να κληθεί να αποδείξει ότι δεν συνδέεται με τον οφειλέτη.

📬🖊️ Επιστολές αναγνωστών

Ελλάκτωρ- Dimand

Καλημέρα Κώστα.

Σε σχέση με το σημερινό υπό-θέμα σου "ΕΛΛΑΚΤΩΡ – REDS: Πώληση γης με λογιστική ή αγοραία λογική; 📌 Ο ΕΛΛΑΚΤΩΡ μέσω της REDS πούλησε 323 χιλ. τ.μ. σε Παιανία–Παλλήνη στην DIMAND έναντι €45,8 εκατ., δηλαδή περίπου €142/τ.μ. Σε μια αγορά Αττικής που «βράζει», το νούμερο δεν περνά απαρατήρητο".

θα ήθελα να σε ενημερώσω, για τον καλύτερο υπολογισμό της αξίας της κίνηση για την εξής λεπτομέρεια:

Επειδή οι συγκεκριμένες εκτάσεις δεν βρίσκονται εντός σχεδίου ή/και έχουν ειδικούς όρους δόμησης, είναι σκόπιμο η διαίρεση της τιμής του γηπέδου (και όχι οικοπέδου) να μη γίνεται με τον όρο αξία/έκταση γης αλλά με τον όρο αξία/δομήσιμη επιφάνεια (γη επί μέσο συντελεστή δόμησης). Προσθέτοντας το κόστος δόμησης μπορείς να δεις και την αξία της πώλησης, και την σημασία της τιμής πώλησης αλλά και την πιθανή υπεραξία της εταιρείας που αγοράζει (επί του προκείμενου της DIMAND) και να κάνεις τους υπολογισμούς σου.

Φιλικά,

Μιχάλης Στεφ. Ιωακειμίδης

Διπλ. Πολιτικός μηχανικός