Επιμέλεια Κώστας Στούπας

🧠⚠️ Ποιος αποφασίζει τελικά ποια μετοχή αγοράζεις και ποια πουλάς;

🤔 Πιστεύεις ότι στο χρηματιστήριο –και γενικότερα στις οικονομικές αποφάσεις– λειτουργείς με καθαρή λογική;

Ο Robert M. Sapolsky έχει διαφορετική άποψη.

🎭Το βιβλίο Determined δεν είναι επενδυτικό εγχειρίδιο. Είναι όμως ένας αμείλικτος καθρέφτης του τρόπου με τον οποίο λαμβάνονται οι χρηματιστηριακές αποφάσεις. Η βασική του θέση –ότι η ελεύθερη βούληση είναι σε μεγάλο βαθμό ψευδαίσθηση– έχει άμεσες συνέπειες στη συμπεριφορά του επενδυτή.

1️⃣ Αποδόμηση της ψευδαίσθησης «ελέγχω την αγορά»

Ο Sapolsky δείχνει ότι οι αποφάσεις προηγούνται της συνείδησης.

➡️ Στο χρηματιστήριο αυτό σημαίνει ότι η απόφαση έχει ήδη ληφθεί συναισθηματικά πριν φορέσει τον μανδύα της «λογικής ανάλυσης».

Το βιβλίο αποδυναμώνει το ένστικτο ως αρετή και το επανατοποθετεί ως βιολογικό αυτοματισμό.

2️⃣ FOMO, panic και overtrading ως βιολογία

FOMO, φόβος απώλειας, εμμονή με το P&L δεν είναι θέμα χαρακτήρα. Είναι:

• ντοπαμίνη

• κορτιζόλη

• στρες αβεβαιότητας

➡️ Η λύση δεν είναι περισσότερη «πειθαρχία», αλλά περισσότερη δομή: κανόνες, φίλτρα, αυτοματισμοί, προκαθορισμένα σενάρια.

3️⃣ Μείωση της αλαζονείας ( ύβρεως)μετά από επιτυχία

Το Determined κόβει τη ρίζα της πιο επικίνδυνης φράσης στις αγορές:

«Κέρδισα επειδή είμαι καλός».

➡️ Στη μακροπρόθεσμη επένδυση αυτό:

• περιορίζει την υπερσυγκέντρωση

• συγκρατεί τον δανεισμό

• αυξάνει την ανθεκτικότητα στις διορθώσεις

4️⃣🎲 Από την πρόβλεψη στις πιθανότητες

Αν η ελεύθερη βούληση είναι περιορισμένη, τότε:

• δεν υπάρχουν «σωστές προβλέψεις»

• υπάρχουν κατανομές πιθανοτήτων

📉 Στις αγορές, οι αποφάσεις παρουσιάζονται ως προϊόν λογικής ανάλυσης. Το βιβλίο δείχνει ότι προηγούνται βιολογικοί και συναισθηματικοί μηχανισμοί: φόβος, ντοπαμίνη, στρες, κοινωνική μίμηση. Η «λογική» έρχεται συχνά εκ των υστέρων για να δικαιολογήσει κάτι που έχει ήδη συμβεί.

🧠 Αυτή η οπτική αποδυναμώνει την υπερβολική αυτοπεποίθηση μετά από κέρδη και ερμηνεύει τα λάθη όχι ως αποτυχία χαρακτήρα, αλλά ως προβλέψιμη ανθρώπινη αντίδραση στην αβεβαιότητα.

📉 Το πραγματικό όφελος για τον επενδυτή είναι η μείωση του συμπεριφορικού ρίσκου( behavioral risk). Όχι επειδή γίνεαιαι «πιο έξυπνος», αλλά επειδή παύεις να πιστεύεις ότι ελέγχεις αυτό που στην πράξη σε ξεπερνά.

➡️ Συμβουλές Black Box:

📌 Η συνειδητοποίηση των βιολογικών περιορισμών λειτουργεί ως φίλτρο απέναντι στο FOMO

📌 Η αποδόμηση της «προσωπικής ικανότητας» μειώνει το υπερβολικό ρίσκο μετά από κέρδη

📌 Η έμφαση στις πιθανότητες ευνοεί τη μακροπρόθεσμη ανθεκτικότητα

📌 Η πειθαρχία προκύπτει ευκολότερα όταν οι αποφάσεις βασίζονται σε κανόνες και όχι σε διάθεση

🚨🔙🎯 Όπισθεν του Ταμπλό: ΑΛΦΑ, ΣΑΡ, MTLN, ΜΟΗ, ΒΙΝΤΑ, ΑΛΜΥ

⏳ 🩺🔮Γιατί «διορθώνουν» οι αγορές – και τι ακολουθεί

🧭 Σε τρεις βασικούς παράγοντες αποδίδει η Citi τη διόρθωση των αγορών – κυρίως των ευρωπαϊκών.

📌 Πρώτον, στη σαφή στροφή των επενδυτών προς μετοχές αξίας, εις βάρος growth τίτλων που είχαν προεξοφλήσει υπερβολικά θετικά σενάρια.

🤖 Δεύτερον, στην επαναξιολόγηση του κλάδου λογισμικού και ευρύτερα των τομέων που επηρεάζονται άμεσα από την Τεχνητή Νοημοσύνη, καθώς η αγορά επανατιμολογεί νικητές και χαμένους.

📊 Τρίτον, στην ασυνήθιστα πυκνή περίοδο ανακοινώσεων αποτελεσμάτων, που αυξάνει τη μεταβλητότητα. Μέχρι στιγμής, το 56% των ευρωπαϊκών εταιρειών ξεπέρασε τις εκτιμήσεις (κοντά στον ιστορικό μέσο όρο), με τα κέρδη συνολικά ~4% πάνω από τις προβλέψεις.

🌍 Βραχυπρόθεσμα, η Citi βλέπει περιθώριο περαιτέρω διόρθωσης. Μεσοπρόθεσμα όμως παραμένει θετική, αναμένοντας διεύρυνση της απόδοσης της αγοράς και θεωρεί την Πληροφορική ελκυστική σε παγκόσμια βάση, με overweight στάση εκτός ΗΠΑ.

⚠️ Αντίθετα, η Bank of America εκτιμά ότι έχει ήδη προεξοφληθεί ένα υπερβολικά ιδανικό σενάριο ανάπτυξης.

📉 Προβλέπει πτώση ~15% για τον Stoxx 600 (περίπου 530 μονάδες στο α’ εξάμηνο 2026), υποαπόδοση κυκλικών έναντι αμυντικών και προτίμηση σε ποιότητα, μικρότερη κεφαλαιοποίηση, τρόφιμα, φάρμακα και τηλεπικοινωνίες, με αρνητική στάση σε τράπεζες και βιομηχανία.

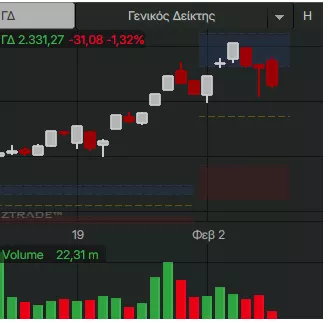

🌅 Στην καθ’ ημάς Ανατολή, όπως φαίνεται και στο διάγραμμα, ο Γενικός Δείκτης διατηρεί την ανοδική του δομή παρά τη βραχυπρόθεσμη διόρθωση. Η τάση παραμένει ισχυρή πάνω από βασικές στηρίξεις, με αυξημένους όγκους στο ανοδικό σκέλος. Ο RSI κινείται σε υπεραγορασμένες ζώνες, υποδηλώνοντας πιθανή συσσώρευση ή ήπια διόρθωση πριν την επόμενη κίνηση.

🕯️ Σε όρους ιαπωνικών κεριών, μετά το ανοδικό σερί εμφανίζεται σχηματισμός τύπου Evening Star: ισχυρό λευκό κερί, φάση δισταγμού με μικρό σώμα και στη συνέχεια κόκκινο κερί επιβεβαίωσης. Τα άνω φυτίλια δείχνουν κόπωση των αγοραστών κοντά στα υψηλά. Βραχυπρόθεσμα αυξάνονται οι πιθανότητες pullback ή συσσώρευσης – όχι ακόμη αναστροφή της κύριας τάσης.

🏦 Τράπεζες στο στόχαστρο

Οι τραπεζικές μετοχές βρέθηκαν χθες στο επίκεντρο και ο συγκερασμός με την πρόσφατη απόφαση του Αρείου Πάγου δύσκολα μπορεί να θεωρηθεί τυχαίος. Ενδεχομένως λειτουργεί ως αφορμή σε μια ήδη «κουρασμένη» αγορά.

🏦 Alpha Bank

🧰 Παρά τη διατήρηση της τράπεζας εντός στόχων, χθες τις ηγήθηκε των απωλειών.

📈 Σύμφωνα με την Optima Bank, η Alpha Bank βλέπει NII >€1,6 δισ. και προμήθειες >€460 εκατ., με αναταξινόμηση εσόδων ακινήτων.

💼 Κόστη ~€870 εκατ., CoR 45 μ.β., υψηλή ποιότητα χαρτοφυλακίου.

💰 Στόχος καθαρών κερδών ~€900 εκατ. το 2025, εντός προσδοκιών.

🗓️ Αποτελέσματα στις 27/2.

📌 Υπό αυτές τις συνθήκες, οι προβλέψεις για το 2026 αποκτούν αυξημένο ειδικό βάρος.

📈 ΣΑΡ: Κόντρα στο καθοδικό ρεύμα, χθες κατέγραψε κίνηση επανάκαμψης από τα πρόσφατα χαμηλά των €12 προς τα υψηλά του περασμένου Αυγούστου, κοντά στα €15.

🛢️ ΜΟΗ: Νέα υψηλά χθες, αλλά με εμφανή σημάδια κόπωσης, καθώς πλησιάζει η «μέρα της κρίσης» για τον MSCI. Σε άλλο σημείωμα αναλύονται τα οφέλη του κλάδου από τα περιθώρια διύλισης.

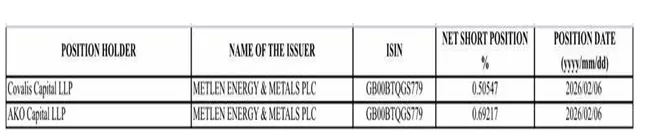

⚙️ MTLN: Οι πιέσεις συνεχίστηκαν. Το Covalis μείωσε την ανοιχτή θέση του, αλλά εμφανίστηκε νέος υποτιμητής με θέση άνω του ορίου υποχρέωσης κοινοποίησης.

Τα σενάρια στην αγορά δίνουν και παίρνουν. Συνήθως, οι έντονες διακυμάνσεις σε τόσο δημοφιλή χαρτιά τελειώνουν όταν αυτά χάσουν τη δημοφιλία τους.

Το short πλέον «μιλάει» πιο δυνατά από το story

🩳 Η κίνηση της AKO Capital δεν πέρασε απαρατήρητη: άνοιγμα νέας short θέσης 0,69% (περίπου 990.000 μετοχές) από την AKO Capital, ένα στοίχημα που ερμηνεύεται ως ψήφος δυσπιστίας στο άμεσο investment case.

🧠 Το σκεπτικό της αγοράς φαίνεται να εδράζεται στην αναθεώρηση των προσδοκιών της διοίκησης. Για αρκετούς επενδυτές, τα νέα δεδομένα «έσπασαν» τη συνέχεια του αφηγήματος, περιορίζοντας την όρεξη για γρήγορη επανατοποθέτηση.

🧾 BINTA: Μία ώρα πριν το κλείσιμο σημείωσε νέο «υψηλό» 8,75% στα €8,75… με 30 μετοχές συναλλαγές. Δηλαδή €250. Ως μη γενόμενον.

🏗️ ΑΛΜΥ: Η μετοχή κινήθηκε και χθες κόντρα στο ρεύμα, με σχηματισμό που στηρίζει απεγκλωβισμό και συνέχεια της κίνησης.

➡️ Συμβουλές Black Box:

📌 Η τρέχουσα νευρικότητα διαβάζεται περισσότερο ως «χώνεμα» αποτιμήσεων, όχι κατ’ ανάγκη αλλαγή τάσης

📌 Η ισορροπία κυκλικών–αμυντικών λειτουργεί ως φυσική αντιστάθμιση σε σενάρια αυξημένης μεταβλητότητας

📌 Η Τεχνητή Νοημοσύνη αλλάζει τους κανόνες του παιχνιδιού, όχι απαραίτητα το συνολικό story των αγορών

📌 Η μεσοπρόθεσμη εικόνα παραμένει θετική, παρά τις βραχυπρόθεσμες διορθώσεις

⚡📦 Η ΔΕΗ «κουμπώνει» στην αποθήκευση του μέλλοντος

🧠 Η είσοδος της ΔΕΗ στη γερμανική CMBlu δεν είναι ένα ακόμα corporate deal βιτρίνας. Είναι στρατηγική κίνηση με καθαρή αιχμή: τεχνολογία, αυτάρκεια και γεωοικονομικό βάθος.

⚙️ Σε μια Ευρώπη που ασφυκτιά από την εξάρτηση σε κινεζικές πρώτες ύλες (λίθιο, κοβάλτιο), οι οργανικές μπαταρίες της CMBlu προσφέρουν αποθήκευση μεγάλης κλίμακας χωρίς κρίσιμα μέταλλα. Αυτό μεταφράζεται σε ενεργειακή κυριαρχία, όχι απλώς ESG αφήγημα.

🏭 Η επιλογή της Θεσσαλονίκης για το πρώτο εργοστάσιο μαζικής παραγωγής δεν είναι τυχαία. Δημιουργεί βιομηχανικό αποτύπωμα, τεχνογνωσία και εξαγώγιμο προϊόν στη ΝΑ Ευρώπη, ενώ «δένει» ιδανικά με το pipeline ΑΠΕ της ΔΕΗ.

📈 Για τη ΔΕΗ, η κίνηση σηματοδοτεί μετάβαση από utility σε energy platform: παράγει ρεύμα, το αποθηκεύει, το ελέγχει. Και αυτό αλλάζει το παιχνίδι.

➡️ Συμβουλές Black Box:

📌 Η αποθήκευση ενέργειας αναδεικνύεται ως ο κρίσιμος κρίκος της ενεργειακής μετάβασης, όχι ως συμπλήρωμα

📌 Η απεξάρτηση από κρίσιμες πρώτες ύλες ενισχύει τη στρατηγική ανθεκτικότητα των εταιρειών

📌 Η γεωγραφία της παραγωγής αποκτά επενδυτική σημασία ισάξια με την τεχνολογία

📌 Οι utilities που εξελίσσονται σε πλατφόρμες ενέργειας διαφοροποιούνται δομικά από τον ανταγωνισμό

🧠🏦 Alpha Bank: Κερδοφορία με «βάθος» το 2025

📊 Η καθαρή κερδοφορία της Alpha Bank για τη χρήση 2025 εκτιμάται κοντά στα 900 εκατ. ευρώ, επιβεβαιώνοντας το ισχυρό earnings momentum που παρουσίασε η διοίκηση και στην πρόσφατη συνδιάσκεψη με αναλυτές.

💰 Τα καθαρά έσοδα από τόκους αναμένεται να ξεπεράσουν τα 1,6 δισ. ευρώ, ενώ τα έσοδα από προμήθειες τοποθετούνται άνω των 460 εκατ. ευρώ, μετά και την αναταξινόμηση των εσόδων από ακίνητα.

⚙️ Τα λειτουργικά έξοδα εκτιμώνται κοντά στα 870 εκατ. ευρώ, με το κόστος κινδύνου να παραμένει χαμηλά στις 45 μ.β., στοιχείο που επιβεβαιώνει τη διατηρούμενη ποιότητα ενεργητικού.

🔗 Στα αποτελέσματα του 2025 ενσωματώνονται δύο μήνες συνεισφοράς από την AstroBank, ενώ το κόστος της εθελούσιας εξόδου (Ιαν. 2026) μεταφέρεται λογιστικά στο επόμενο τρίμηνο.

📅 Τα ετήσια αποτελέσματα ανακοινώνονται 27 Φεβρουαρίου, μαζί με το guidance 2026, ενώ οι μεσοπρόθεσμοι στόχοι θα παρουσιαστούν στο Capital Markets Day του β΄ τριμήνου 2026.

➡️ Συμβουλές Black Box:

📌 Η εικόνα κερδοφορίας δείχνει ανθεκτικότητα παρά την ομαλοποίηση των επιτοκίων

📌 Το χαμηλό κόστος κινδύνου λειτουργεί ως «μαξιλάρι» προβλεψιμότητας

📌 Οι προμήθειες εξελίσσονται σε σταθερό δεύτερο πυλώνα εσόδων

🧠🏦 | UniCredit: ανεβάζει ταχύτητα, δοκιμάζει αντοχές

📈 Η δεύτερη μεγαλύτερη τράπεζα της Ιταλίας, η UniCredit, ανεβάζει τον πήχη για το 2026, στοχεύοντας σε καθαρά κέρδη 11 δισ. ευρώ, ξεπερνώντας τις προσδοκίες της αγοράς. Η ώθηση προήλθε σε μεγάλο βαθμό από τις συμμετοχές της στην Alpha Bank και την Commerzbank, που ενίσχυσαν την κερδοφορία του ομίλου το 2025.

🧮 Αναθεώρηση στρατηγικής με αριθμούς: από guidance για 10 δισ. ευρώ κέρδη το 2027, η UniCredit πλέον στοχεύει στα 13 δισ. ευρώ το 2028, με μέση ετήσια ανάπτυξη 7% την περίοδο 2026–2028. Πρόκειται για σαφή αλλαγή ταχύτητας σε σχέση με τον αρχικό σχεδιασμό.

🤝 Ελλάδα vs Γερμανία: ο CEO της UniCredit, Andrea Orcel, δήλωσε στο CNBC ότι το 29,8% στην Alpha Bank έχει δημιουργήσει μια «ισχυρή συνεργασία» που παραμένει ως έχει. Αντίθετα, στο μέτωπο της Γερμανίας, οι αρχές πιέζουν για πώληση του 26% στην Commerzbank, δείχνοντας τα όρια της διασυνοριακής τραπεζικής ενοποίησης.

🔍 Μήνυμα Orcel: «Αν οι συνθήκες το επιτρέψουν, θα γίνει τη σωστή στιγμή. Αν όχι, έχουμε πολλά άλλα να κάνουμε». Με άλλα λόγια, optionality χωρίς βιασύνη.

➡️ Συμβουλές Black Box:

📌 Η αναβάθμιση του guidance λειτουργεί ως ένδειξη εμπιστοσύνης στη βιωσιμότητα των κερδών

📌 Η συμμετοχή στην Alpha Bank αποτυπώνεται ως στρατηγικό asset και όχι προθάλαμος άμεσης συγχώνευσης

📌 Η γερμανική αντίδραση υπενθυμίζει ότι η τραπεζική ενοποίηση στην Ευρώπη παραμένει πολιτικό παιχνίδι

📌 Η έμφαση στη μέση ετήσια ανάπτυξη δείχνει στροφή από «one-off» κέρδη σε πιο σταθερό earnings story

🧩 MSCI Greece: Motor Oil ή ΓΕΚ ΤΕΡΝΑ;

🧠 Η κρίσιμη ημέρα έφτασε. Ο MSCI Greece Standard αριθμεί σήμερα 8 μετοχές και πράγματι υπάρχουν 2 «θεωρητικά» κενές θέσεις. Αυτό όμως δεν σημαίνει αυτόματη κάλυψη. Ο MSCI λειτουργεί με αυστηρά τεχνικά φίλτρα (free float, liquidity, market cap, investability) και όχι με λογική «γεμίσματος λίστας».

🧩 Οι δύο υποψήφιοι είναι γνωστοί και σε μεγάλο βαθμό προεξοφλούνται από την αγορά. Ας τους δούμε ψύχραιμα:

🟢 Motor Oil (MOH)

🟢 Πλεονεκτήματα

• Υψηλή και σταθερή κεφαλαιοποίηση

• Ισχυρό free float

• Πολύ καλή ρευστότητα

• «Καθαρό» equity story για διεθνή funds

• Κλασική MSCI-friendly μετοχή

🟠 Αδύναμο σημείο

• Κυκλικότητα κερδών (refining margins) — στοιχείο που όμως δεν αποθαρρύνει τον MSCI

🟠 ΓΕΚ ΤΕΡΝΑ

🟢 Πλεονεκτήματα

• Μεγάλο market cap σε headline επίπεδο

• Στρατηγικό infra / energy προφίλ

• Story που «κουμπώνει» με ESG & ενεργειακή μετάβαση

🔴 Αδύναμα σημεία

• Πιο σύνθετη δομή (holding, παραχωρήσεις, pipeline έργων)

• Ρευστότητα καλή αλλά πιο ευαίσθητη

• Story που απαιτεί περισσότερη επεξήγηση σε passive funds

➡️ Συμβουλές Black Box:

📌 Η τελική επιλογή του MSCI εξαρτάται από φίλτρα και όχι από αφηγήματα

📌 Οι παθητικές ροές προτιμούν απλότητα, ρευστότητα και καθαρό story

📌 Η προεξόφληση από την αγορά δεν εγγυάται τελική ένταξη

📌 Η διαφοροποίηση μεταξύ active και passive κριτηρίων παραμένει κρίσιμη

🏗️📈 ΓΕΚ ΤΕΡΝΑ – Στιβαρότητα σε υπερπολυετή υψηλά

🧱 Επιμένει σε υπερπολυετή υψηλά η μετοχή της ΓΕΚ ΤΕΡΝΑ, παρά τις πιέσεις στο σύνολο του ταμπλό.

🔍 Και πώς να μην επιμένει, όταν εδώ και πολλούς μήνες δύσκολα εντοπίζεται πειστική αφορμή αποεπένδυσης. Το αποτέλεσμα είναι μια συμπεριφορά στιβαρή και ανθεκτική, απόρροια της απουσίας κρίσιμης μάζας πωλητών.

🧠 Οι συνετοί επανατοποθετούνται, ενώ οι κερδοσκόποι απέχουν, κρίνοντας τη μετοχή «ακριβή». Έτσι διαμορφώνεται μια μεσο-μακροπρόθεσμη μετοχική βάση, πιο σταθερή και λιγότερο ευάλωτη σε βραχυπρόθεσμο θόρυβο.

📊 Τα θεμελιώδη στηρίζουν την εικόνα: ανεκτέλεστο, ρευστότητα, περιθώρια κερδοφορίας και βελτιωμένη διασπορά χαρτοφυλακίου με έμφαση στις παραχωρήσεις και τις σταθερές ροές.

🚆 Η πρόσφατη αναδοχή δύο σιδηροδρομικών έργων στη Ρουμανία, μέσω θυγατρικής, ενισχύει την επενδυτική αφήγηση: μέγεθος, γεωγραφική διασπορά και ουσιαστικά ποσοστά συμμετοχής στην κοινοπραξία προσθέτουν βάθος και διάρκεια.

➡️ Συμβουλές Black Box:

📌 Η συμπεριφορά της μετοχής αποτυπώνει έλλειψη πίεσης πωλητών και όχι απουσία ενδιαφέροντος

📌 Η μετατόπιση προς σταθερές ροές μειώνει την κυκλικότητα του ομίλου

📌 Η γεωγραφική διασπορά λειτουργεί ως αντιστάθμισμα ρίσκου

📌 Η μεσο-μακροπρόθεσμη μετοχική βάση ενισχύει την ανθεκτικότητα σε διορθώσεις

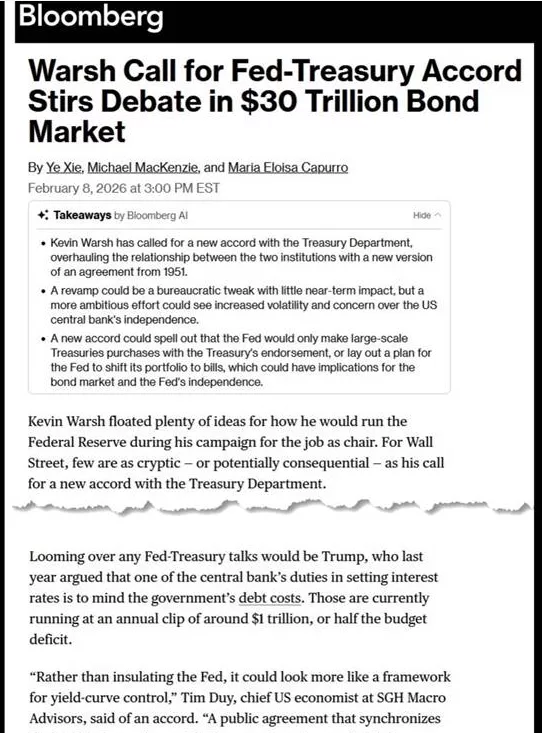

🧨 Warsh vs Powell: δύο δρόμοι για τη Fed

🧠 Ο Kevin Warsh, διορισμένος από τον Trump και εν αναμονή επιβεβαίωσης, εκπροσωπεί μια ριζικά διαφορετική φιλοσοφία νομισματικής πολιτικής από τη σημερινή Fed του Powell. Ο στόχος του δεν είναι απλώς η χαλάρωση, αλλά ένας επανασχεδιασμός του policy mix.

📉 Η στρατηγική Warsh συνδυάζει δύο φαινομενικά αντικρουόμενες κινήσεις:

μείωση επιτοκίων για να περιοριστεί το κόστος δανεισμού του Δημοσίου και ταυτόχρονα επιθετική συρρίκνωση του ισολογισμού της Fed (σήμερα ~6,6 τρισ. δολ.). Η λογική είναι ότι η απορρόφηση ρευστότητας από το balance sheet μπορεί να συγκρατήσει τις μακροπρόθεσμες αποδόσεις και να «ισιώσει» την καμπύλη, ακόμα κι αν τα βραχυπρόθεσμα επιτόκια πέφτουν ταχύτερα.

🏛️ Αντίθετα, η Fed του Powell κινείται πιο συμμετρικά: ήπιες μειώσεις επιτοκίων (ήδη -1,75% από το 2024, με προβλέψεις για σταδιακή συνέχεια) και προσεκτικό QT, με βασικό γνώμονα τη θεσμική ανεξαρτησία και την αποφυγή πολιτικών σημάτων.

⚖️ Η ουσία της διαφοράς δεν είναι ο ρυθμός των μειώσεων, αλλά ποιος ορίζει τον στόχο. Στο σενάριο Warsh, η νομισματική πολιτική αρχίζει να ευθυγραμμίζεται με τις ανάγκες χρηματοδότησης του κράτους, ακόμη κι αν αυτό θολώνει τα όρια ανεξαρτησίας.

➡️ Συμβουλές Black Box:

📌 Η επιτάχυνση μειώσεων επιτοκίων δεν σημαίνει αυτόματα χαμηλότερες μακροπρόθεσμες αποδόσεις

📌 Το balance sheet γίνεται βασικό εργαλείο πολιτικής, όχι ουδέτερο τεχνικό μέγεθος

📌 Η καμπύλη αποδόσεων μετατρέπεται σε πεδίο θεσμικής σύγκρουσης

📌 Η ανεξαρτησία της Fed κρίνεται περισσότερο από το QT παρά από τα επιτόκια

🛢️📈 ΜΟΗ-ΕΛΠΕ: Η διύλιση επιστρέφει στο ραντάρ

🔍 Στο επίκεντρο του επενδυτικού ενδιαφέροντος επανέρχεται ο κλάδος της διύλισης, με τη Motor Oil και τη HelleniQ Energy να υπερασπίζονται EBITDA άνω του 1 δισ. ευρώ. Παρά τον μετριασμό της «πράσινης» αφήγησης, τα περιθώρια διύλισης παραμένουν ιστορικά υψηλά έως το 2027.

📊 Σύμφωνα με ανάλυση της Pantelakis, τα σωρευτικά EBITDA 2025-2027 ξεπερνούν τα 3 δισ. ευρώ, με το 2025 έτος αιχμής (~1,2 δισ. για κάθε όμιλο).

⭐ Η Motor Oil ξεχωρίζει ως κορυφαία επιλογή (τιμή-στόχος €40), χάρη στη λειτουργική υπεροχή και υψηλότερο Nelson Index. Για τη HelleniQ Energy, η τιμή-στόχος ανεβαίνει στα €10 (Overweight), με μακροπρόθεσμο upside από έρευνες υδρογονανθράκων.

➡️ Συμβουλές Black Box:

📌 Η διύλιση επανατοποθετείται ως πυλώνας ενεργειακής ασφάλειας

📌 Τα υψηλά margins μειώνουν την κυκλικότητα του κλάδου

📌 Η διαφοροποίηση εντός κλάδου αποκτά κρίσιμη σημασία

🧠📊 Real Consulting – OTS: deal με premium, dilution και execution test

🔍 Η Real Consulting ανακοίνωσε την απόκτηση του 100% της OTS με αντάλλαγμα 9,2 εκατ. νέες μετοχές στα €5,10, τιμή που ενσωματώνει την αποτίμηση της BDO για την OTS. Παράλληλα, ο Βαρδινογιάννης μειώνει το ποσοστό του κατά 32,56% πουλώντας στα €4,70 σε ισχυρούς επενδυτές — διαφορά που αποτυπώνει premium αποτίμησης έναντι της τρέχουσας αγοράς της RC.

📈 Οι προβλέψεις κάνουν λόγο για κύκλο εργασιών €67 εκατ. και EBITDA €14 εκατ. το 2025, με στόχο >25% αύξηση το 2026. Περιθώρια EBITDA άνω του 20% δείχνουν υγιή κερδοφορία, αλλά το στοίχημα είναι η υλοποίηση των συνεργειών στην πράξη.

🤝 Η είσοδος των Intracom, Motor Oil, Θεοδωρίδης και Μαρινάκης αναβαθμίζει ποιοτικά τη μετοχική βάση και ενισχύει το equity story.

🧮 Η ΑΜΚ €3,68 εκατ. χωρίς δικαιώματα προτίμησης συνεπάγεται dilution ~30% για τους υφιστάμενους μετόχους, κίνηση που επιχειρεί να ισοσκελιστεί από τις αναπτυξιακές προοπτικές. Η διατήρηση της αυτονομίας της OTS περιορίζει τον integration risk.

⏱️ Κρίσιμο ορόσημο η εκτέλεση έως τον Μάρτιο και η επιβεβαίωση των forecasts. Η μετοχή, πάντως, συνεχίζει ακάθεκτη από το ένα ιστορικό ρεκόρ στο άλλο.

➡️ Συμβουλές Black Box:

📌 Η διαφορά τιμών (€5,10 vs €4,70) ως ένδειξη premium για ποιότητα και προοπτικές

📌 Το dilution ~30% ως κόστος που «αγοράζει» ανάπτυξη και scale

📌 Τα περιθώρια >20% ως προϋπόθεση, όχι εγγύηση, για rerating

📌 Η αυτονομία της OTS ως ανάχωμα σε execution & integration risk

📌 Ο Μάρτιος ως πρώτο real-life stress test των προβλέψεων

🧩🔥 Το παρασκήνιο πίσω από τις καθυστερήσεις στο «Αλλάζω Σύστημα Θέρμανσης»

🔍 Παρά το εντυπωσιακό ξεκίνημα και τη μεγάλη συμμετοχή πολιτών, το πρόγραμμα «Αλλάζω Σύστημα Θέρμανσης και Θερμοσίφωνα» εμφανίζει έντονη επιβράδυνση στην πράξη. Τα στοιχεία της αγοράς δείχνουν χαμηλή εξαργύρωση vouchers, δημιουργώντας εύλογα ερωτήματα για τις πραγματικές αιτίες.

🗺️ Πρώτος παράγοντας είναι οι έντονες γεωγραφικές ανισορροπίες. Σε αρκετούς νομούς υπάρχουν πολλές εγκεκριμένες αιτήσεις, αλλά ελάχιστοι ή καθόλου πιστοποιημένοι προμηθευτές. Σε αγροτικές και ημιαστικές περιοχές, οι δικαιούχοι αδυνατούν να προχωρήσουν, ακόμη κι αν έχουν voucher στο χέρι.

🏙️ Στα μεγάλα αστικά κέντρα, αν και οι προμηθευτές είναι περισσότεροι, χιλιάδες επιταγές παραμένουν «δεσμευμένες». Το πρόβλημα δεν είναι η ζήτηση, αλλά η ικανότητα υλοποίησης.

🔥 Σε περιοχές με υψηλή διείσδυση φυσικού αερίου (Θεσσαλία, κέντρο Θεσσαλονίκης), το ενδιαφέρον είναι αισθητά χαμηλότερο, περιορίζοντας τον ρυθμό ενεργοποίησης.

🛠️ Τέλος, δύο δομικοί παράγοντες επιβαρύνουν την εικόνα: η παράλληλη λειτουργία του «Εξοικονομώ», που οδηγεί πολλούς σε αναμονή, και η σοβαρή έλλειψη εξειδικευμένων εγκαταστατών, ιδιαίτερα εκτός μεγάλων πόλεων.

➡️ Συμβουλές Black Box:

📌 Η επιτυχία του προγράμματος συνδέεται άμεσα με την ικανότητα υλοποίησης και όχι με τη ζήτηση

📌 Οι γεωγραφικές ανισορροπίες αναδεικνύονται ως κρίσιμος, αλλά υποτιμημένος παράγοντας

📌 Η έλλειψη τεχνικού προσωπικού λειτουργεί ως πραγματικό bottleneck της ενεργειακής μετάβασης

📌 Χωρίς καλύτερη κατανομή προμηθευτών, τα ανενεργά vouchers τείνουν να γίνουν δομικό πρόβλημα

🛎️⚡ Καμπανάκι στον ΕΛΥΚΩ – Στο περίμενε οι προμηθευτές

🔌 Το οικονομικό αποτύπωμα του Ειδικού Λογαριασμού ΥΚΩ (ΕΛΥΚΩ) βαραίνει ολοένα και περισσότερο την αγορά ενέργειας. Το σωρευτικό έλλειμμα πλησιάζει τα 550 εκατ. ευρώ προς το τέλος του 2025, με τους ιδιώτες προμηθευτές να προειδοποιούν ότι η παρατεταμένη αβεβαιότητα και η έλλειψη καθαρών αποφάσεων από την πολιτεία εντείνουν τις πιέσεις σε αγορά και τιμολόγια.

📨 Δεν είναι τυχαίο ότι ο Σύνδεσμος Προμηθευτών επανέρχεται για έβδομη φορά με επιστολή προς την πολιτική ηγεσία του Υπουργείο Περιβάλλοντος και Ενέργειας. Εδώ και σχεδόν τρία χρόνια, οι αποζημιώσεις καταβάλλονται «κουτσουρεμένες», με μέσες μειώσεις άνω του 30% και σε ορισμένες περιπτώσεις έως 60%. Το έλλειμμα διογκώνεται και, στην πράξη, καλύπτεται από τα ίδια κεφάλαια των προμηθευτών.

💸 Οι ίδιοι κάνουν λόγο για άτυπη χρηματοδότηση του μηχανισμού ΥΚΩ. Και το κόστος δεν είναι μόνο λογιστικό: με έλλειμμα κοντά στα 600 εκατ. ευρώ, το ετήσιο χρηματοοικονομικό βάρος—με τα σημερινά επιτόκια—μπορεί να αγγίζει τα 40 εκατ. ευρώ, δημιουργώντας στρεβλώσεις και ανοδικές πιέσεις στα τιμολόγια.

🧭 Την ίδια ώρα, απουσιάζει σαφές χρονοδιάγραμμα κάλυψης του ελλείμματος, ενώ στον προϋπολογισμό 2026 δεν διακρίνεται ρητή πρόβλεψη ενίσχυσης. Στο κάδρο μπαίνουν και οι εξελίξεις στην Κρήτη, με φόβους ότι λύσεις μέσω μελλοντικών πλεονασμάτων απλώς θα μεταθέσουν το πρόβλημα.

🩸 Όσο οι αποφάσεις καθυστερούν, ο ΕΛΥΚΩ παραμένει μια ανοιχτή πληγή για την αγορά.

➡️ Συμβουλές Black Box:

📌 Η παρατεταμένη υποχρηματοδότηση διαμορφώνει κρυφό κόστος που απορροφάται από τους προμηθευτές

📌 Η μετακύλιση του ρίσκου αυξάνει τις πιθανότητες ανοδικών πιέσεων στα τιμολόγια

📌 Η απουσία σαφούς προϋπολογιστικής πρόβλεψης επιτείνει την αβεβαιότητα

🧠📈 Takashi Kotegawa: πώς έκανε τα 13.000 $ 150 εκατ.

🧩 Ο Takashi Kotegawa (BNF) αποτελεί μία από τις πιο τεκμηριωμένες περιπτώσεις όπου το συγκριτικό πλεονέκτημα δεν ήταν η θέση στο σύστημα, αλλά ο τρόπος λειτουργίας μέσα σε αυτό.

📊 Ξεκινώντας στις αρχές των 00s με περίπου 1,6 εκατ. γιεν (περίπου 13.600 δολάρια), μέσα σε λίγα χρόνια έφτασε να διαχειρίζεται κεφάλαιο άνω των 15 δισ. γιεν, με καθαρές αποδόσεις που εκτιμώνται κοντά στα 150+ εκατ. δολάρια. Κυρίως μέσω day trading ιαπωνικών μετοχών, από το υπνοδωμάτιό του, χωρίς θεσμική υποστήριξη, χωρίς hedge fund leverage και χωρίς πρόσβαση σε «inside flow».

🧪 Τι είναι τεκμηριωμένο – όχι μύθος

📉 Στρατηγική: Καθαρά τεχνική προσέγγιση (order flow, momentum, liquidity gaps), όχι μακροοικονομικά αφηγήματα.

📐 Πειθαρχία: Αυστηρά stop-loss, μικρό ρίσκο ανά συναλλαγή, υψηλή επαναληψιμότητα.

🌊 Περιβάλλον: Αξιοποίηση της ρευστότητας και των στρεβλώσεων της ιαπωνικής αγοράς μετά το dot-com crash.

📏 Κλίμακα: Σταδιακή αύξηση του position sizing μόνο όταν το σύστημα είχε ήδη αποδείξει την αποτελεσματικότητά του.

⚙️ Γιατί η ιστορία στέκει analytically

Η περίπτωση Kotegawa δεν αναιρεί το θεσμικό πλεονέκτημα της Wall Street. Αποδεικνύει κάτι πιο συγκεκριμένο:

στην ψηφιακή εποχή, όπου η πληροφορία και η εκτέλεση έχουν σε μεγάλο βαθμό εμπορευματοποιηθεί, το edge μετατοπίζεται

— από το who you are

— στο how consistently εφαρμόζεις ένα edge.

🧨 David vs Goliath – χωρίς ρομαντισμό

Δεν πρόκειται για παραμύθι «ο μικρός νικά το σύστημα».

Πρόκειται για υπενθύμιση ότι το σύστημα δεν είναι φτιαγμένο να σε ανταμείβει επειδή είσαι έξυπνος, αλλά επειδή είσαι συνεπής. Οι περισσότεροι χάνουν όχι από έλλειψη γνώσης, αλλά από αδυναμία τήρησης κανόνων όταν το κόστος γίνεται ψυχολογικό.

➡️ Συμβουλές Black Box:

📌 Το πραγματικό πλεονέκτημα σπάνια φαίνεται εντυπωσιακό

📌 Η πειθαρχία υποκαθιστά την πρόσβαση και την πληροφορία

📌 Η κλίμακα έπεται της απόδειξης, δεν την προηγείται

📌 Η αγορά ανταμείβει τη διαδικασία, όχι την αυτοπεποίθηση

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.