Μια πιθανή παύση λειτουργίας της αμερικανικής κυβέρνησης έως τα μεσάνυχτα της 30ης Σεπτεμβρίου ενδέχεται να προκαλέσει απώλεια 0,1-0,2% του ΑΕΠ εβδομαδιαίως, με την παύση του 2018-19 (απώλεια $3 δισ.) ως προηγούμενο. Ωστόσο, ο οικονομικός αντίκτυπός της πιθανότατα υπερεκτιμάται συγκριτικά με τη δυναμική της Τεχνητής Νοημοσύνης, με πρόσφατες συμφωνίες $125 δισ. (NVIDIA, Oracle) να τροφοδοτούν την υπεραπόδοση των «Magnificent Seven».

Οι επενδυτές πρέπει να δώσουν προτεραιότητα στην μακροπρόθεσμη ανάπτυξη της τεχνητής νοημοσύνης έναντι του προσωρινού θορύβου της παύσης, καθώς ο πληθωρισμός παραμένει διαχειρίσιμος παρά τη μικρή άνοδο. Εστιάστε στις ευκαιρίες που προσφέρει η τεχνητή νοημοσύνη και παρακολουθήστε τον πληθωρισμό, όχι την προσωρινή κυβερνητική αδράνεια, για στρατηγικές αποφάσεις.

Δύο θέματα καθορίζουν τις αγορές μετοχών από τότε που το ChatGPT «μίλησε» ανθρώπινα, τον Δεκέμβριο του 2022: η υπεραπόδοση των αμερικανικών τεχνολογικών εταιρειών έναντι όλων των άλλων (μόλις δέκα αμερικανικές μετοχές ευθύνονται για το 55% της ανόδου των μεγάλων κεφαλαιοποιήσεων από το 2022) και η χαμηλότερη αξία του δολαρίου/υψηλότερος πληθωρισμός, που ευνόησε τις αμερικανικές μετοχές μεγάλων κεφαλαιοποιήσεων, ενώ προκάλεσε νευρικότητα στις αγορές ομολόγων.

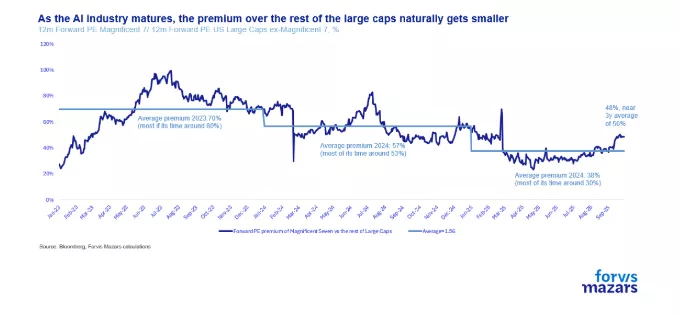

Την περασμένη εβδομάδα, οι «Magnificent Seven» σημείωσαν νέα υπεραπόδοση, καθώς η NVIDIA δεσμεύτηκε να επενδύσει $100 δισ. στην OpenAI, η οποία πλέον απομακρύνεται από το μη κερδοσκοπικό μοντέλο. Αυτό έρχεται μία εβδομάδα μετά την επένδυση $5 δισ. της NVIDIA στην Intel και τα $20 δισ. της Oracle στην OpenAI. Οι πρόσφατες συμφωνίες, μαζί με την προστατευτική πολιτική του Λευκού Οίκου τις τελευταίες εβδομάδες, ώθησαν τις αποτιμήσεις των «Magnificent Seven» πάνω από τον βραχυπρόθεσμο μέσο όρο τους (και πολύ κοντά στον τριετή μέσο όρο) σε σχέση με την υπόλοιπη αγορά. Αυτό υποδηλώνει ότι η έκρηξη της τεχνητής νοημοσύνης πλησιάζει την ώριμη φάση της, αλλά δεν έχει ακόμη ολοκληρωθεί.

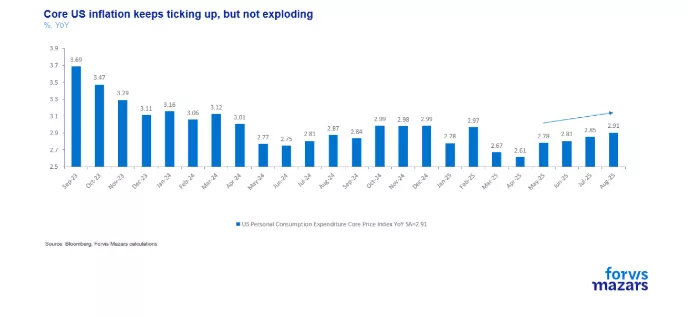

Εν τω μεταξύ, ο φόβος για τον πληθωρισμό στις ΗΠΑ υποχωρεί κάπως. Παρά τη μικρή αύξηση του βασικού πληθωρισμού (Core PCE) τον Αύγουστο, προς το παρόν ο πληθωρισμός παραμένει υπό έλεγχο στην μεγαλύτερη καταναλωτική αγορά του κόσμου.

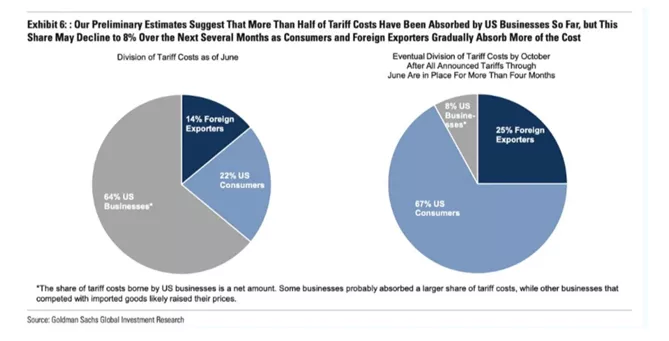

Ωστόσο, θα πρέπει να προσέξουμε το διάγραμμα της Goldman Sachs. Έρευνα στις αρχές του καλοκαιριού ανέφερε ότι έως το τέταρτο τρίμηνο, οι καταναλωτές θα επωμιστούν τα 2/3 του κόστους των δασμών, υποδηλώνοντας πιθανή αύξηση του πληθωρισμού – το ερώτημα είναι πόσο προσωρινή θα είναι. Οι κίνδυνοι πληθωρισμού, ωστόσο, παραμένουν ανοδικοί (υψηλότερος πληθωρισμός από τον αναμενόμενο).

Ταυτόχρονα, οι αγορές σε μεγάλο βαθμό απορρίπτουν τις επιπτώσεις μιας πιθανής παύσης λειτουργίας της αμερικανικής κυβέρνησης. Εάν το Κογκρέσο δεν καταλήξει σε συμφωνία για συνέχιση της χρηματοδότησης έως τα μεσάνυχτα της 30ης Σεπτεμβρίου, η κυβέρνηση θα παύσει μερικώς τη λειτουργία της. Οι επιπτώσεις μιας τέτοιας παύσης δεν είναι αμελητέες, αλλά συνήθως θεωρούνται προσωρινές. Κατά μέσο όρο, οι οικονομολόγοι εκτιμούν απώλεια 0,1-0,2% του ΑΕΠ για κάθε εβδομάδα παύσης. Ωστόσο, οι εργαζόμενοι που δεν πληρώνονται συνήθως αποζημιώνονται πλήρως για τον χρόνο που ήταν σε αναστολή, οπότε η ανάπτυξη ανακάμπτει το επόμενο τρίμηνο.

Από το 1991, έχουν σημειωθεί 14 κυβερνητικές παύσεις, οι περισσότερες από τις οποίες διήρκεσαν λίγες ημέρες, με σχετικά ήπιο συνολικό αντίκτυπο. Ωστόσο, η παύση του Δεκεμβρίου 2018-Ιανουαρίου 2019, κατά την προηγούμενη διοίκηση Τραμπ, είναι πιο σχετική. Ήταν η λιγότερο ήπια, με διάρκεια ρεκόρ 35 ημερών και εκτιμώμενη συνολική απώλεια $3 δισ. (από την οικονομία των $29,2 τρισ.), λόγω χαμένων κυβερνητικών συμβάσεων και δαπανών για έρευνα και ανάπτυξη. Επιπλέον, συνέβαλε σε κρίση repo τον Σεπτέμβριο του 2019, με πάγωμα της αγοράς χρήματος που ανάγκασε την Ομοσπονδιακή Τράπεζα (Fed) να παρέμβει. Το Υπουργείο Οικονομικών είχε αρχικά εξαντλήσει το 20% του λειτουργικού του λογαριασμού στην Fed ($100 δισ. από $500 δισ.), και όταν η κυβέρνηση αποκαταστάθηκε, προσπάθησε επιθετικά να δημιουργήσει απόθεμα $750 δισ., απορροφώντας ρευστότητα από τα κεφάλαια της αγοράς χρήματος. Η Fed παρενέβη γρήγορα, αλλά η αγορά παρέμεινε νευρική. Τελικά, η πανδημία επέβαλε πολύ μεγαλύτερη παρέμβαση από την κεντρική τράπεζα, επισκιάζοντας τις συνέπειες αυτής και άλλων οικονομικών προκλήσεων.

Οι παύσεις λοιπόν δεν είναι συνήθως σημαντικές, αλλά μπορεί να γίνουν.

Γιατί είναι πιο σχετική η παύση του 2018-19;

- Ο Πρόεδρος είναι ο ίδιος και ακολουθεί ακόμη πιο επιθετική εσωτερική ατζέντα.

- Κανένα μέρος δεν δείχνει διάθεση για διαπραγμάτευση ή συμβιβασμό.

- Ο Λευκός Οίκος έχει υποδείξει ότι μπορεί να απολύσει, αντί να θέσει σε αναστολή, βασικούς κυβερνητικούς υπαλλήλους.

- Πέρυσι, όταν ο ηγέτης της μειοψηφίας της Γερουσίας Τσακ Σούμερ συνεργάστηκε για να περάσει ψήφισμα χρηματοδότησης, δέχτηκε έντονη κριτική από το κόμμα του, κάτι που μπορεί να κάνει τους Δημοκρατικούς πιο μαχητικούς φέτος.

Ωστόσο, υπάρχει μια βασική διαφορά. Το 2018, οι Δημοκρατικοί είχαν μόλις κερδίσει τις ενδιάμεσες εκλογές και έλεγχαν τον προϋπολογισμό. Αυτή τη φορά, είναι μειοψηφία και στα δύο σώματα, με μόνο το filibuster ως εργαλείο, κάτι που μπορεί να μην νομιμοποιεί ακραίες ενέργειες στα μάτια των ψηφοφόρων. Επομένως, ενώ όλα δείχνουν μια σημαντική παύση, παραμένουμε επιφυλακτικοί για το πόσο μακριά είναι διατεθειμένοι οι Δημοκρατικοί να το τραβήξουν.

Τι Πρέπει να Γνωρίζουν Επιχειρήσεις και Επενδυτές

Μια πιθανή παύση της αμερικανικής κυβέρνησης θα προκαλέσει πολύ θόρυβο και θα αποσπάσει την προσοχή από τις πρόσφατες συμφωνίες που σχετίζονται με την τεχνητή νοημοσύνη. Ακόμα κι αν η παύση αποδειχθεί σημαντική, δεν είναι το μόνο οικονομικό γεγονός. Στην πραγματικότητα, δεν είναι το μεγαλύτερο. Σε ακραίες περιπτώσεις, θα μπορούσε να συμβάλει σε μια απότομη οικονομική επιβράδυνση, αλλά δεν αποτελεί υλικό για ύφεση. Αντιθέτως, θα εστιάζαμε στον οικονομικό και χρηματοοικονομικό αντίκτυπο των εκατοντάδων δισεκατομμυρίων δολαρίων σε ενοποίηση της τεχνητής νοημοσύνης τις τελευταίες εβδομάδες ή στα λιγότερο απαισιόδοξα από τα αναμενόμενα σήματα από την αμερικανική οικονομία.

* O Γιώργος Λαγαρίας είναι Chief Economist της Forvis Mazars Financial Planning UK