Η ιστορία της παγκόσμιας οικονομίας συχνά μοιάζει με επιφάνεια στην οποία κάθε τόσο επανεμφανίζονται τα ίδια σημάδια, με διαφορετικές επιστρώσεις πολιτικής και τεχνολογίας. Σήμερα, εν μέσω του πολέμου στο Ιράν, αποκαλύπτεται ότι η παγκόσμια αγορά βρίσκεται αντιμέτωπη με ένα παράδοξο. Ότι ενώ είμαστε πιο «πράσινοι» και ενεργειακά πιο αποδοτικοί από ποτέ άλλοτε, ο φόβος μιας κρίσης ανάλογης με εκείνη του 1973 παραμένει ανησυχητικά ζωντανός.

Η ψευδαίσθηση της απεξάρτησης από το πετρέλαιο

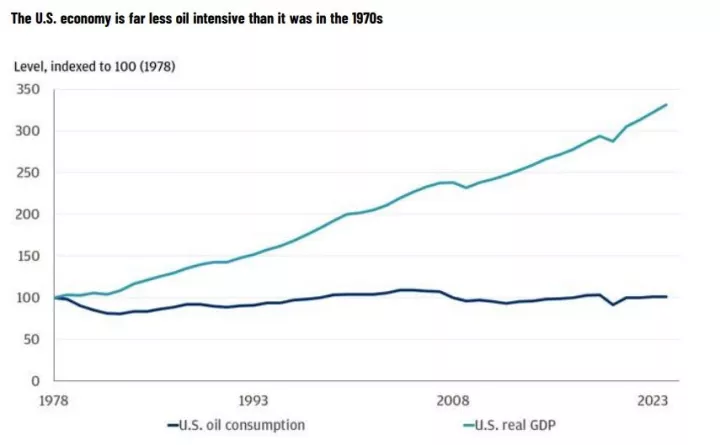

Η αλήθεια είναι ότι οι μεγάλες οικονομίες έχουν σημειώσει εντυπωσιακή πρόοδο, στον τομέα της απεξάρτησης από το πετρέλαιο. Η «ένταση πετρελαίου» (oil intensity), δηλαδή το κόστος του πετρελαίου που απαιτείται για την παραγωγή μιας μονάδας Ακαθάριστου Εθνικού Προϊόντος (ΑΕΠ) έχει μειωθεί κατά σχεδόν 60% από τη δεκαετία του 1970 στις χώρες του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ). Είναι χαρακτηριστικό το παράδειγμα της αμερικανικής οικονομίας, όπως απεικονίζεται στο ακόλουθο γράφημα της JPMorgan και του Energy Institute.

Η άνοδος της χρήσης των ηλεκτρικών οχημάτων, η βελτίωση της βιομηχανικής αποδοτικότητας, η στροφή προς την οικονομία των υπηρεσιών με την παράλληλη διείσδυση των Ανανεώσιμων Πηγών Ενέργειας στο σύστημα έχουν δημιουργήσει ένα προστατευτικό ανάχωμα. Το οποίο όμως σήμερα, όπως αποδεικνύεται δεν αποτελεί τίποτα περισσότερο από μια ψευδαίσθηση απεξάρτησης από το πετρέλαιο.

Έτσι η φετινή διατάραξη του ενεργειακού οικοσυστήματος απειλεί να ανατρέψει όχι μόνο την ψευδαίσθηση που προαναφέραμε, αλλά και την εκτεταμένη αισιοδοξία για το ενεργειακό μας μέλλον. Παρόλο λοιπόν, που χρειαζόμαστε λιγότερα βαρέλια για να παράγουμε το ίδιο οικονομικό αποτέλεσμα, η παγκόσμια εφοδιαστική αλυσίδα είναι πλέον τόσο διασυνδεδεμένη, που ακόμη και μια μικρή έλλειψη προκαλεί εκθετικά προβλήματα. Το πετρέλαιο παραμένει το «αίμα» του εμπορίου, της παραγωγής και των μεταφορών και όταν η ροή του διακόπτεται, το σύστημα παθαίνει «έμφραγμα», όσο καλοφτιαγμένο, καλοσυντηρημένο και ανθεκτικό και να είναι.

«Αχίλλειος πτέρνα» στα Στενά του Ορμούζ

Αν αναζητάμε την «αχίλλειο πτέρνα» της παγκόσμιας οικονομικής σταθερότητας, αυτή βρίσκεται σήμερα στα Στενά του Ορμούζ. Το αποτελεσματικό κλείσιμο αυτού του θαλάσσιου περάσματος αποτελεί τον απόλυτο εφιάλτη τόσο για την παγκόσμια οικονομία όσο και για τους επενδυτές. Από εκεί διέρχεται καθημερινά το 20% της παγκόσμιας παραγωγής πετρελαίου και πετρελαϊκών προϊόντων, καθώς και κάτι λιγότερο από το 25% του υγροποιημένου φυσικού αερίου (LNG).

Έτσι μια παρατεταμένη εμπλοκή στα Στενά δεν θα σήμαινε απλώς ακριβή βενζίνη για τις μετακινήσεις μας. Θα σήμαινε τη διακοπή της παραγωγής σε μια σειρά από εργοστάσια στην Ασία και την εκδήλωση ενεργειακής ασφυξίας στην Ευρώπη. Προς το παρόν οι αγορές δεν έχουν τιμολογήσει πλήρως ακόμα ένα τέτοιο σενάριο «κλεισίματος του διακόπτη» και η νευρικότητα των επενδυτών είναι απολύτως δικαιολογημένη. Αφού στο παρόν γεωπολιτικό κλίμα, η παγκόσμια διπλωματία όπως τη γνωρίζαμε για δεκαετίες μοιάζει να είναι πιο αδύναμη από ποτέ.

Οι επιπτώσεις

Η άνοδος των τιμών του πετρελαίου δεν αποτελεί ένα μονοδιάστατο πρόβλημα. Μεταδίδεται στην πραγματική οικονομία μέσα από τρεις βασικές οδούς.

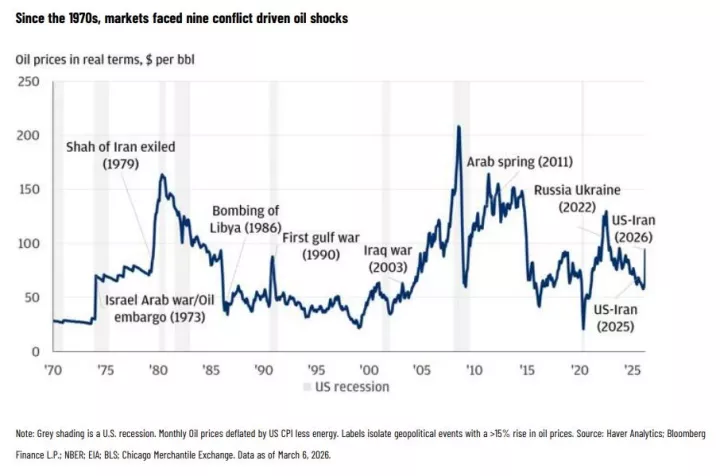

1. Πληθωρισμός. Το πετρέλαιο αυξάνει το κόστος παραγωγής και μεταφοράς σχεδόν κάθε αγαθού. Αυτό που ανησυχεί τις κυβερνήσεις και τις κεντρικές τράπεζες σήμερα, δεν είναι μόνο η τιμή στην αντλία, αλλά οι «δευτερογενείς επιπτώσεις» που θα μπορούσαν να μονιμοποιήσουν τον ήδη «ανθεκτικό» πληθωρισμό σε υψηλά επίπεδα. Και όπως βλέπουμε και στο ακόλουθο γράφημα από το 1970 μέχρι σήμερα, της Haver Analytics, της Bloomberg Finance και του Chicago Merchantile Exchange, κάθε έκρηξη στις τιμές του πετρελαίου είχε οδηγήσει στην εμφάνιση πληθωρισμού.

2. Μείωση καταναλωτικών δαπανών. Όταν οι τιμές της ενέργειας ανεβαίνουν, οι καταναλωτές αντιδρούν με δύο τρόπους. Μειώνοντας την αυθόρμητη κατανάλωση και αυξάνοντας την προληπτική αποταμίευση λόγω του φόβου και τις αβεβαιότητας. Αυτή η απόσυρση ρευστότητας από την αγορά λειτουργεί ως «σιωπηλή ύφεση».

3. Κόστος εξυπηρέτησης δημοσίων χρεών. Αυτό είναι ίσως το πιο κρίσιμο τεχνικό σημείο. Καθώς οι κυβερνήσεις καλούνται αφενός να λάβουν μέτρα στήριξης των πολιτών που βάλλονται από την κρίση και αφετέρου να καταβάλουν υψηλότερους τόκους για τα χρέη. Διότι η αβεβαιότητα για τον πληθωρισμό αναγκάζει τους επενδυτές ομολόγων να απαιτούν υψηλότερο «επασφάλιστρο κινδύνου» για τη διακράτηση τίτλων μακροπρόθεσμου χρέους στα χαρτοφυλάκια τους. Αυτό αυξάνει το κόστος του κρατικού δανεισμού, περιορίζοντας τα περιθώρια δημοσιονομικής στήριξης, ακριβώς τη στιγμή που η πραγματική οικονομία τη χρειάζεται περισσότερο παρά ποτέ.

Ύφεση και επιτόκια

Ιστορικά, οι μετοχικές αγορές έχουν αποδείξει ότι αντέχουν και ότι μπορούν να «χωνέψουν» ένα πετρελαϊκό σοκ, αρκεί αυτό να μην συνοδεύεται από δύο αρνητικούς καταλύτες. Την ύφεση και την επιθετική νομισματική σύσφιξη από την πλευρά των κεντρικών τραπεζών, με το σύνθημα να το δίνει όπως πάντα η Fed. Εάν η Fed επιλέξει να θεωρήσει την αύξηση των τιμών ως παροδική, οι αγορές μπορούν να σταθεροποιηθούν. Ωστόσο από την εκδήλωση του Covid μέχρι σήμερα, ο πληθωρισμός μόνο παροδικά χαρακτηριστικά δεν έχει εμφανίσει.

Αν όμως η κεντρική τράπεζα αποφασίσει να προχωρήσει αναγκαστικά σε αυξήσεις επιτοκίων για να αναχαιτίσει τον πληθωρισμό, σε μια περίοδο που η ανάπτυξη επιβραδύνεται, τότε οδηγούμαστε στο χειρότερο σενάριο, που όπως έχουμε αναφέρει στο άρθρο «Η επιστροφή του φαντάσματος του στασιμοπληθωρισμού» είναι η εμφάνιση στασιμοπληθωρισμού. Αρκετοί χρηματιστηριακοί αναλυτές παρομοιάζουν αυτούς τους δυο παράγοντες ρίσκου, σαν τους «δίδυμους πύργους» της Νέας Υόρκης που απειλούν να καταρρεύσουν και να συμπαρασύρουν την οικονομία.

Τα καταφύγια των επενδυτών

Σε προηγούμενες κρίσεις, η στρατηγική επιβίωσης των επενδυτών ήταν απλή και ξεκάθαρη. Ήταν ο χρυσός και οι ενεργειακές μετοχές για την αντιστάθμιση κινδύνου, καθώς και τα κρατικά ομόλογα. Ωστόσο σήμερα η βύθιση της τιμής του χρυσού, η πλήρης διαφοροποίηση της συμπεριφοράς των ενεργειακών μετοχών και η σκληρή πολιτική της Fed, αποδομούν και τα τρία κλασσικά καταφύγια.

Η υποχώρηση της ήπιας ισχύος της Αραβικής χερσονήσου

Κατά τη διάρκεια της τελευταίας δεκαετίας, οι χώρες της Αραβικής χερσονήσου, όπως η Σαουδική Αραβία, τα Ηνωμένα Αραβικά Εμιράτα, και το Κατάρ μεταμορφώθηκαν από απλούς «βενζινάδες» σε παγκόσμιους επενδυτικούς γίγαντες. Μέσω των κρατικών επενδυτικών κεφαλαίων (SWFs), αγόρασαν σχεδόν τα πάντα. Από ποδοσφαιρικές ομάδες και ακίνητα, μέχρι τεχνολογικές startups και κρίσιμες υποδομές στη Δύση.

Αυτή η πολιτική ήπιας ισχύος βασίζεται σε μια σιωπηρή συμφωνία. Στην οποία οι αραβικές χώρες παρέχουν γεωπολιτική σταθερότητα και κεφάλαια, και η Δύση τις ενσωματώνει στο παγκόσμιο οικονομικό και επενδυτικό γίγνεσθαι. Ωστόσο, μια κλιμάκωση, όπως για παράδειγμα το παρατεταμένο κλείσιμο των Στενών του Ορμούζ που θα οδηγούσε σε ανεξέλεγκτες καταστάσεις, θα ταύτιζε εκ νέου την περιοχή με την αστάθεια και την οικονομική καταστροφή της Δύσης. Αποδομώντας το προφίλ των «μοντέρνων μεταρρυθμιστών» και της «Ελβετίας του Κόλπου». Η πολιτική της ήπιας ισχύος, το γνωστό «soft power» απαιτεί ανοιχτές θάλασσες, ελεύθερο εμπόριο και απρόσκοπτες μεταφορές επενδυτικών κεφαλαίων. Το σενάριο των «κλειστών πυλών» και της απομόνωσης δεν είναι εξωπραγματικό, εάν και εφόσον το Ιράν συνεχίσει να καταστρέφει τις γειτονικές του χώρες.

Σίγουρα το 2026 δεν είναι 1973, αλλά οι πρώτες δονήσεις είναι εξίσου επικίνδυνες. Η παγκόσμια οικονομία είναι μεν πιο ανθεκτική, αλλά ταυτόχρονα και πιο ευαίσθητη στις λεπτομέρειες. Η επιτυχία της Fed να ισορροπήσει ανάμεσα στον πληθωρισμό και την ανάπτυξη, καθώς και η διατήρηση των θαλάσσιων διόδων ανοιχτών, θα καθορίσουν εάν η φετινή χρονιά θα καταγραφεί ως μια δύσκολη βραχυχρόνια «παρένθεση» ή ως η αρχή μιας νέας παρατεταμένης περιόδου παγκόσμιας επώδυνης οικονομικής αναδιάταξης.