Επιμέλεια Κώστας Στούπας

📈🔄 Το Μεγάλο Λάθος των Επενδυτών

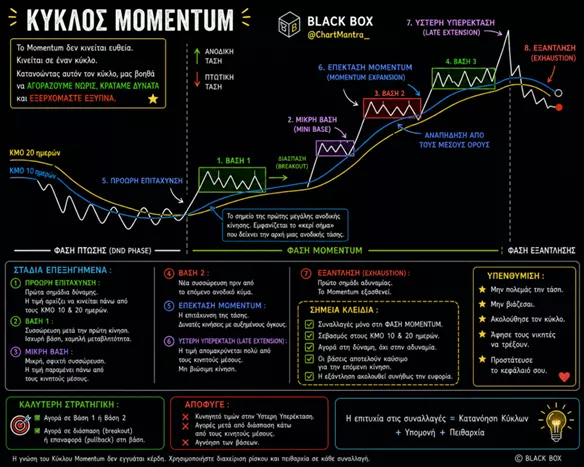

🚀 Οι περισσότεροι βλέπουν ένα διάγραμμα μετοχής. Οι λίγοι βλέπουν έναν κύκλο που επαναλαμβάνεται ξανά και ξανά σχεδόν σε κάθε μεγάλο χρηματιστηριακό νικητή.

Η διαδρομή είναι συνήθως η ίδια:

📌 Base Formation (Συσσώρευση)

📌 Breakout (Διάσπαση)

📌 Mini Base (Μικρή Επανασυσσώρευση)

📌 Momentum Expansion (Επιτάχυνση Ανόδου)

📌 Late Extension (Υπερέκταση)

📌 Exhaustion (Εξάντληση)

🎯 Το πρόβλημα είναι πως οι περισσότεροι επενδυτές αγοράζουν στο στάδιο της ευφορίας, όταν η άνοδος έχει ήδη γίνει και οι ειδήσεις είναι παντού. Εκεί όπου το ρίσκο αυξάνεται και η πιθανή απόδοση μειώνεται.

💰 Οι επαγγελματίες λειτουργούν διαφορετικά. Αναζητούν τις περιόδους ήσυχης συσσώρευσης, όταν οι θεσμικοί χτίζουν θέσεις χωρίς να τραβούν την προσοχή της αγοράς. Οι μεγάλες αποδόσεις σπάνια γεννιούνται στο φως των προβολέων. Δημιουργούνται αθόρυβα μέσα στις βάσεις.

📊 Μετά από χιλιάδες διαγράμματα, ένα συμπέρασμα ξεχωρίζει: οι μεγάλοι νικητές δεν αγοράζονται μαζικά. Συσσωρεύονται σταδιακά πριν τους ανακαλύψει το πλήθος.

🔍 Γι’ αυτό η σωστή ερώτηση δεν είναι «ποια μετοχή να αγοράσω», αλλά «σε ποιο στάδιο του κύκλου βρίσκεται η μετοχή;»

Η απάντηση σε αυτή την ερώτηση μπορεί να αποτρέψει αμέτρητα ακριβά λάθη.

➡️ Συμβουλές Black Box:

📌 Οι μεγαλύτερες ευκαιρίες εμφανίζονται συνήθως στις φάσεις συσσώρευσης και όχι στην ευφορία.

📌 Η διάσπαση μιας ισχυρής βάσης έχει συχνά μεγαλύτερη αξία από το κυνήγι μιας ήδη εκτοξευμένης μετοχής.

📌 Οι όγκοι συναλλαγών αποκαλύπτουν συχνά τη δράση των θεσμικών πριν εμφανιστεί στις ειδήσεις.

📌 Οι φάσεις υπερέκτασης συνήθως συνοδεύονται από αυξημένο κίνδυνο και χαμηλότερη σχέση απόδοσης-ρίσκου.

📌 Η κατανόηση του κύκλου της αγοράς αποτελεί συχνά μεγαλύτερο πλεονέκτημα από την επιλογή της «σωστής» μετοχής.

🚨🔙🎯 Όπισθεν του Ταμπλό:

🏦📈 Fed: Γεράκι αντί για Περιστέρι

Η στήλη πολλάκις έχει ξεκαθαρίσει πως το ΧΑ δεν είναι παρά ένα μπρίκι στο παγκόσμιο σύστημα συγκοινωνούντων δοχείων της κεφαλαιακής ρευστότητας.

Για το τι θα γίνει στο ΧΑ ή τι κέρδη θα βγάλουν οι τράπεζες και οι 10 μη τραπεζικές πολυεθνικές θα πρέπει να κοιτάμε πρώτα έξω και μετά μέσα… Κατανοητό;

🔥 Τούτων λεγχέντων η τελευταία συνεδρίαση της Fed επιβεβαίωσε αυτό που αρκετοί φοβούνταν αλλά οι αγορές δεν είχαν πλήρως προεξοφλήσει: η κεντρική τράπεζα μετακινείται ξεκάθαρα από μια στάση πιθανής χαλάρωσης σε μια σαφώς πιο σφιχτή (hawkish) νομισματική πολιτική.

Η άνοδος της απόδοσης του διετούς αμερικανικού ομολόγου στο 4,20% και η αρνητική αντίδραση των μετοχών δείχνουν ότι η αγορά αιφνιδιάστηκε από την ένταση του μηνύματος.

🦅 Η μεγαλύτερη έκπληξη ήταν ο νέος πρόεδρος της Fed, Kevin Warsh. Πολλοί περίμεναν έναν πιο ήπιο κεντρικό τραπεζίτη που θα επικαλούνταν την τεχνητή νοημοσύνη και την αύξηση της παραγωγικότητας ως λόγο για χαμηλότερα επιτόκια.

Αντίθετα, εμφανίστηκε ως αυστηρός υπερασπιστής της σταθερότητας των τιμών, επαναλαμβάνοντας ότι ο βασικός στόχος της Fed είναι η επιστροφή του πληθωρισμού στο 2%.

📊 Η διάμεση πρόβλεψη για τα επιτόκια στο τέλος του 2026 αυξήθηκε από 3,4% σε 3,8%, ενώ για το 2027 από 3,1% σε 3,6%. Παράλληλα, αρκετά μέλη της Fed πλέον βλέπουν ακόμη και νέες αυξήσεις επιτοκίων μέσα στο έτος.

💼 Την ίδια στιγμή, η Fed αναγνωρίζει ότι η αμερικανική οικονομία παραμένει ανθεκτική. Η ανάπτυξη χαρακτηρίζεται ισχυρή, η αγορά εργασίας σταθερή και η ανεργία αναμένεται να διαμορφωθεί στο 4,3%, χαμηλότερα από προηγούμενες εκτιμήσεις.

⚠️ Ωστόσο, ο επίμονα υψηλός πληθωρισμός παραμένει το βασικό πρόβλημα. Οι νέες προβλέψεις αυξάνουν τον δομικό πληθωρισμό για το 2026 στο 3,3%, πολύ πάνω από τον στόχο του 2%, γεγονός που δικαιολογεί τη σκληρότερη στάση της Fed.

Στην καθ’ ημάς Ανατολή η ήπια διορθωτική συνεδρίαση δεν ανατρέπει την γενικότερη ανοδική τάση της αγοράς. Το αντίθετο συμβαίνει…

Κάποιες κινήσεις χθες και σήμερα αποδίδονται στο σημερινό rebalancing…

🔥 AKTR: Χθες η μετοχή κινήθηκε κόντρα στο γενικότερο ρεύμα της αγοράς με άνοδο που ξεπέρασε το 6%. Σε συνδυασμό με το προχθεσινό συν 12% δημιουργούνται οι προϋποθέσεις για διάφορα σενάρια. Τα επιχειρηματικά stories υπάρχουν..

📌 Να υπενθυμίσω πως η εταιρεία είχε κάνει την τελευταία ΑΜΚ πριν 1,5 χρόνο περίπου όταν άντλησε περί τα 200 εκατ. και είχε τιμή κάτω από τα 5 Ευρώ…

🔌 ΑΔΜΗΕ: Συν 4% χθες. Η μετοχή ακολουθεί τα χνάρια της πρόσφατης ΑΜΚ της ΔΕΗ…

🛢️ΕΛΠΕ: Νέο υψηλό στο ρυθμό των προηγούμενων ημερών. Το βασικό σενάριο υποστηρίζει πως η κίνησης έχει σχέση με τις τελευταίες κινήσεις της Chevron…

📦 Πακέτα: Μεγάλα πακέτα μετοχών άλλαξαν χέρια σε ΠΕΙΡ, ΕΥΡΩΒ, ΔΕΗ κλπ

⚖️📉 Metlen: Η BNP Paribas υποβάθμισε τη σύσταση για τη Metlen Energy & Metals σε Neutral από Outperform, θέτοντας νέα τιμή-στόχο στα 44 ευρώ. Παρά την υποβάθμιση, η τιμή-στόχος εξακολουθεί να υποδηλώνει περιθώριο ανόδου περίπου 4,8% από τα τρέχοντα επίπεδα.

📌 Οι υποβαθμίσεις συστάσεων δεν συνεπάγονται απαραίτητα αρνητική άποψη για την εταιρεία, αλλά συχνά αντανακλούν περιορισμένο ανοδικό περιθώριο μετά από μεγάλη άνοδο.

📌 Οι μακροπρόθεσμοι επενδυτές συνήθως εστιάζουν περισσότερο στην εξέλιξη των κερδών και των ταμειακών ροών παρά στις βραχυπρόθεσμες μεταβολές των συστάσεων των αναλυτών.

🔥 ΠΛΑΘ: Με κεφαλαιοποίηση περίπου €190 εκατ. και αν τα κέρδη του 2026 κινηθούν στην περιοχή των €20-25 εκατ., τότε η μετοχή θα διαπραγματεύεται περίπου στις 7-9 φορές τα κέρδη.

📌 Στο 7x P/E θα βρίσκεται με discount περίπου 40%-50% έναντι των διεθνών ομοειδών.

📌 Στο 10x P/E η αποτίμηση θα πλησίαζε τα €250 εκατ..

📌 Στο 12x P/E, που είναι πιο κοντά στον διεθνή μέσο όρο, η κεφαλαιοποίηση θα μπορούσε να κινηθεί θεωρητικά προς τα €300 εκατ., εφόσον τα κέρδη αποδειχθούν διατηρήσιμα.

👉 Το κρίσιμο ερώτημα δεν είναι το φετινό P/E αλλά αν τα φετινά κέρδη αποτελούν νέα κανονικότητα ή απλώς ένα ισχυρό έτος του κύκλου. Αν η αγορά πειστεί ότι τα EBITDA μπορούν να σταθεροποιηθούν πάνω από τα €50-60 εκατ. ετησίως, τότε το discount έναντι των ξένων εταιρειών δύσκολα θα παραμείνει τόσο μεγάλο.

✈️🏆 ΔΑΑ: Η πρώτη αξιολόγηση ταπό δύο κορυφαίους διεθνείς οίκους αποτελεί σημαντικό ορόσημο για την εταιρεία και επιβεβαιώνει τη χρηματοοικονομική της ισχύ. Η Moody’s τοποθέτησε τον ΔΑΑ στη βαθμίδα Baa2, ενώ η S&P στη βαθμίδα BBB+, αμφότερες με σταθερές προοπτικές.

📌 Η επενδυτική βαθμίδα συνήθως μεταφράζεται σε χαμηλότερο κόστος δανεισμού και μεγαλύτερη πρόσβαση σε θεσμικά κεφάλαια.

📌 Οι αξιολογήσεις αποτελούν ένδειξη εμπιστοσύνης για τη μακροπρόθεσμη ανθεκτικότητα του επιχειρηματικού μοντέλου.

📌 Η πορεία της επιβατικής κίνησης και τα μελλοντικά επενδυτικά σχέδια παραμένουν οι βασικοί καταλύτες αξίας για τον ΔΑΑ.

➡️ Συμβουλές Black Box:

📌 Η πιθανότητα γρήγορων μειώσεων επιτοκίων στις ΗΠΑ έχει απομακρυνθεί αισθητά.

📌 Οι υψηλότερες αποδόσεις ομολόγων συνήθως πιέζουν τις ακριβές αποτιμήσεις των μετοχών ανάπτυξης.

📌 Η ανθεκτικότητα της οικονομίας στηρίζει τα εταιρικά κέρδη, αλλά δεν αρκεί από μόνη της για να αντισταθμίσει την επίδραση των υψηλών επιτοκίων.

📌 Οι επόμενοι μήνες ενδέχεται να χαρακτηρίζονται από μεγαλύτερη μεταβλητότητα καθώς οι αγορές προσαρμόζονται σε ένα περιβάλλον «higher for longer».

📌 Για τους επενδυτές, το βασικό ερώτημα πλέον δεν είναι πότε θα μειωθούν τα επιτόκια, αλλά αν η Fed χρειαστεί τελικά να τα αυξήσει ξανά.

🏭⚙️ ElvalHalcor: ΑΜΚ για Ανάπτυξη, Όχι για Επιβίωση

🏗️ Η απόφαση της ElvalHalcor να προχωρήσει σε αύξηση μετοχικού κεφαλαίου ύψους 250 εκατ. ευρώ δεν αποτελεί κίνηση κάλυψης αναγκών ή ενίσχυσης ισολογισμού, αλλά μια ξεκάθαρη επιλογή επιτάχυνσης της ανάπτυξης. Η διοίκηση επιχειρεί να εκμεταλλευτεί τη θετική συγκυρία στους κλάδους αλουμινίου και χαλκού, χρηματοδοτώντας ένα φιλόδοξο επενδυτικό πρόγραμμα 455 εκατ. ευρώ έως το 2030.

⚙️ Οι επενδύσεις επικεντρώνονται στην αύξηση παραγωγικής δυναμικότητας, στη βελτίωση της αποδοτικότητας και στην ενίσχυση της ανακύκλωσης, τομέας που αποκτά ολοένα μεγαλύτερη σημασία λόγω του χαμηλότερου ενεργειακού κόστους και των αυστηρότερων περιβαλλοντικών προτύπων. Το νέο ψυχρό έλαστρο, η μονάδα χύτευσης αλουμινίου και το κέντρο ανακύκλωσης της Sofia Med δημιουργούν τις προϋποθέσεις για υψηλότερους όγκους παραγωγής και καλύτερα περιθώρια κέρδους τα επόμενα χρόνια.

📈 Για τους επενδυτές, το βασικό μήνυμα είναι ότι η εταιρεία επιλέγει να επενδύσει επιθετικά σε μια περίοδο που η ζήτηση για βιομηχανικά μέταλλα υψηλής προστιθέμενης αξίας αναμένεται να ενισχυθεί από την ενεργειακή μετάβαση, τα ηλεκτρικά δίκτυα και τη βιομηχανική αναδιάρθρωση της Ευρώπης.

➡️ Συμβουλές Black Box:

📌 Οι αυξήσεις κεφαλαίου έχουν μεγαλύτερη αξία όταν χρηματοδοτούν ανάπτυξη και όχι κάλυψη προβλημάτων.

📌 Η αύξηση παραγωγικής δυναμικότητας αποκτά σημασία όταν συνοδεύεται από ισχυρές αγορές-στόχους.

📌 Η ανακύκλωση εξελίσσεται σε βασικό ανταγωνιστικό πλεονέκτημα για τη βιομηχανία μετάλλων.

📌 Η πραγματική αξιολόγηση θα γίνει από την απόδοση των νέων επενδύσεων στα EBITDA της επόμενης πενταετίας.

🚀 Πλαστικά Θράκης : Πού οφείλεται η εκτόξευση

🏭 Η εικόνα του α’ τριμήνου δείχνει ότι η Πλαστικά Θράκης αρχίζει να αποκομίζει τους καρπούς των επενδύσεων των προηγούμενων ετών. Η αύξηση των πωλήσεων κατά μόλις 4% στα €100,3 εκατ. συνοδεύτηκε από εκρηκτική άνοδο της κερδοφορίας, με τα EBITDA να ενισχύονται κατά 64,9% και τα EBIT κατά 220,3%.

📦 Το πιο ενθαρρυντικό στοιχείο είναι ότι η βελτίωση δεν προήλθε από συγκυριακούς παράγοντες αλλά από αύξηση όγκων πωλήσεων, καλύτερο προϊοντικό μίγμα και υψηλότερη αξιοποίηση των παραγωγικών μονάδων. Αυτό σημαίνει ότι η λειτουργική μόχλευση του ομίλου λειτουργεί πλέον υπέρ των μετόχων.

Η εκτόξευση των καθαρών κερδών στα €5,4 εκατ. από €0,5 εκατ. δεν οφείλεται σε κάποια θεαματική αύξηση πωλήσεων (+4%), αλλά κυρίως σε τέσσερις παράγοντες:

🔹 Λειτουργική μόχλευση (operating leverage)

Οι πωλήσεις αυξήθηκαν μόλις κατά 4%, όμως η παραγωγική δυναμικότητα που είχε δημιουργηθεί από τις επενδύσεις των προηγούμενων ετών αξιοποιήθηκε καλύτερα. Όταν τα πάγια κόστη είναι ήδη καλυμμένα, κάθε επιπλέον ευρώ πωλήσεων περνά σε μεγάλο βαθμό στην κερδοφορία.

🔹 Βελτίωση περιθωρίων κέρδους

Το EBITDA margin ανέβηκε περίπου στο 15% από 9,5% πέρυσι. Αυτό δείχνει καλύτερο προϊοντικό μίγμα, υψηλότερη προστιθέμενη αξία και αποτελεσματικότερη παραγωγή.

🔹 Άνοδος του EBIT κατά 220%

Τα λειτουργικά κέρδη (EBIT) αυξήθηκαν στα €7,7 εκατ. από περίπου €2,4 εκατ. πέρυσι. Εδώ βρίσκεται η βασική εξήγηση. Η αύξηση των καθαρών κερδών είναι κυρίως αποτέλεσμα της εκρηκτικής ανόδου της λειτουργικής κερδοφορίας και όχι λογιστικών ή έκτακτων κερδών.

🔹 Ισχυρή επίδοση της Συσκευασίας

Ο κλάδος Συσκευασίας αύξησε τον τζίρο κατά 17,8% και σχεδόν διπλασίασε το EBITDA (+97,3%). Πρόκειται για τον πιο κερδοφόρο τομέα του ομίλου και συνέβαλε καθοριστικά στα αποτελέσματα.

📊 Ένα ενδιαφέρον στοιχείο είναι ότι τα καθαρά κέρδη αυξήθηκαν περίπου 11 φορές, ενώ τα EBITDA μόνο κατά 65%. Αυτό σημαίνει ότι το α' τρίμηνο του 2025 η εταιρεία βρισκόταν πολύ κοντά στο «νεκρό σημείο» κερδοφορίας. Μόλις τα EBITDA πέρασαν από τα €9,2 εκατ. στα €15,1 εκατ., το μεγαλύτερο μέρος της βελτίωσης κατέληξε απευθείας στην τελευταία γραμμή των αποτελεσμάτων.

➡️ Με απλά λόγια, η εκτίναξη των καθαρών κερδών δεν προήλθε από έκτακτα γεγονότα αλλά από το γεγονός ότι οι επενδύσεις των προηγούμενων ετών άρχισαν να δουλεύουν πάνω σε μεγαλύτερους όγκους παραγωγής και καλύτερα περιθώρια κέρδους. Αυτό είναι συνήθως η πιο ποιοτική μορφή αύξησης κερδοφορίας.

➡️ Συμβουλές Black Box:

📌 Η μεγάλη άνοδος των EBITDA σε σχέση με τις πωλήσεις υποδηλώνει ισχυρή λειτουργική μόχλευση.

📌 Η βελτίωση της κερδοφορίας φαίνεται να έχει περισσότερο διαρθρωτικά παρά συγκυριακά χαρακτηριστικά.

📌 Ο κλάδος της Συσκευασίας εξελίσσεται στον βασικό μοχλό ανάπτυξης του ομίλου.

📌 Η πορεία των τιμών πρώτων υλών και των γεωπολιτικών εξελίξεων θα αποτελέσει τον σημαντικότερο παράγοντα για τη συνέχεια της χρονιάς.

📌 Αν η διοίκηση επιβεβαιώσει τις προσδοκίες για ισχυρότερο δεύτερο τρίμηνο, η αγορά πιθανότατα θα επανεξετάσει τις αποτιμήσεις της εταιρείας.

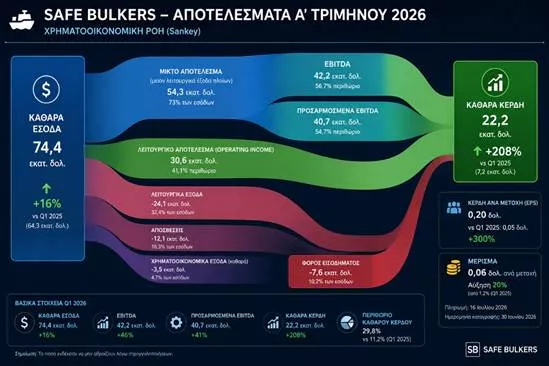

🚢📈 Safe Bulkers: Ισχυρή κερδοφορία, αυξημένο μέρισμα και ανανέωση στόλου

🚢 Η Safe Bulkers ξεκίνησε δυναμικά το 2026, παρουσιάζοντας σημαντική βελτίωση σε όλους τους βασικούς χρηματοοικονομικούς δείκτες. Τα έσοδα αυξήθηκαν κατά 16%, φθάνοντας τα 74,4 εκατ. δολάρια, ενώ τα καθαρά κέρδη εκτοξεύθηκαν στα 22,2 εκατ. δολάρια, σημειώνοντας άνοδο άνω του 200% σε σχέση με πέρυσι.

📊 Εξίσου εντυπωσιακή ήταν η αύξηση της λειτουργικής κερδοφορίας, με τα EBITDA να διαμορφώνονται στα 42,2 εκατ. δολάρια, επιβεβαιώνοντας την αποτελεσματική διαχείριση του στόλου και την ευνοϊκή συγκυρία στην αγορά ξηρού φορτίου.

⚓ Παράλληλα, η διοίκηση συνεχίζει την ανανέωση του στόλου μέσω νέων παραγγελιών πλοίων και πωλήσεων παλαιότερων μονάδων, κίνηση που βελτιώνει τη μακροπρόθεσμη ανταγωνιστικότητα και μειώνει το λειτουργικό κόστος.

💰 Το αυξημένο μέρισμα των 0,06 δολαρίων ανά μετοχή, κατά 20% υψηλότερο από το προηγούμενο, αποτελεί σαφή ένδειξη εμπιστοσύνης της διοίκησης στις μελλοντικές ταμειακές ροές και στην πορεία της εταιρείας.

➡️ Συμβουλές Black Box:

📌 Η ανανέωση στόλου δημιουργεί προϋποθέσεις για υψηλότερη αποδοτικότητα τα επόμενα χρόνια.

📌 Οι ναυτιλιακές παραμένουν κυκλικές επενδύσεις και η πορεία των ναύλων συνεχίζει να αποτελεί τον σημαντικότερο παράγοντα παρακολούθησης.

📊 ΙΛΥΔΑ: Η Ρευστότητα Ίσως Ήταν το Τελευταίο Κομμάτι του Παζλ

💻 Η απόφαση της ΙΛΥΔΑ να προχωρήσει σε συνεργασία με Ειδικό Διαπραγματευτή αποτελεί μια ιδιαίτερα σημαντική εξέλιξη, καθώς έρχεται να αντιμετωπίσει τη βασικότερη αδυναμία που συνόδευε τη μετοχή τα τελευταία χρόνια: τη χαμηλή εμπορευσιμότητα. Παρά την ισχυρή κερδοφορία, τον μηδενικό δανεισμό και την εξαιρετική κεφαλαιακή διάρθρωση, η περιορισμένη συναλλακτική δραστηριότητα λειτουργούσε ως εμπόδιο για μεγαλύτερα χαρτοφυλάκια και θεσμικούς επενδυτές.

📈 Η παρουσία της Eurobank Equities ως Ειδικού Διαπραγματευτή αναμένεται να βελτιώσει σημαντικά τη ρευστότητα, να μειώσει τα spreads και να ενισχύσει την αποτελεσματικότητα της αποτίμησης της μετοχής από την αγορά. Παράλληλα, αυξάνει την ορατότητα της εταιρείας στο επενδυτικό κοινό.

💰 Τα θεμελιώδη μεγέθη παραμένουν εντυπωσιακά. Το 2025 ο κύκλος εργασιών αυξήθηκε κατά 26,4%, τα EBITDA κατά 20,2%, τα προ φόρων κέρδη κατά 26,2%, ενώ τα καθαρά κέρδη ενισχύθηκαν κατά 15,9%. Η εταιρεία διαθέτει ταμειακά διαθέσιμα 6,6 εκατ. ευρώ, μηδενικό δανεισμό και απόδοση ιδίων κεφαλαίων άνω του 27%.

🚀 Με αυξημένο ανεκτέλεστο έργο, παρουσία σε έργα ψηφιακού μετασχηματισμού και ισχυρή καθαρή ταμειακή θέση, η ΙΛΥΔΑ δείχνει να διαθέτει πλέον όλα τα συστατικά για να προσελκύσει ευρύτερο επενδυτικό ενδιαφέρον.

➡️Συμβουλές Black Box:

📌 Η βελτίωση της εμπορευσιμότητας συχνά λειτουργεί ως καταλύτης για την αναγνώριση της πραγματικής αξίας μιας εταιρείας από την αγορά.

📌 Οι εταιρείες με ισχυρά θεμελιώδη και χαμηλή κάλυψη από αναλυτές συχνά αποκτούν μεγαλύτερη προβολή όταν αυξάνεται η ρευστότητα της μετοχής τους.

📌 Η συνύπαρξη υψηλής κερδοφορίας, μηδενικού δανεισμού και ισχυρής ταμειακής θέσης αποτελεί συνδυασμό που σπανίζει στη μικρομεσαία κεφαλαιοποίηση.

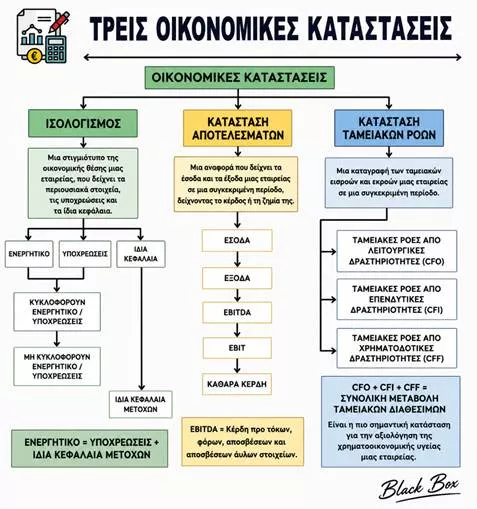

📊💵 Τα 3 σημεία που Ξεχωρίζουν τους Επενδυτές από τους Κερδοσκόπους

Οι παλιότεροι που ασχολήθηκαν με το ΧΑ πίστευαν πως το μυστικό της επιτυχίας στα χρηματιστήρια είναι οι πληροφορίες. Αυτός είναι ο βασικός λόγος που οι 9 στους 10 καταστράφηκαν…

💰 Η στήλη πιστεύει πως δυο πράγματα πρέπει να γνωρίζει ο επενδυτής. Το ένας είναι να διαβάζει οικονομικές καταστάσεις και το δεύτερο την αγελαία ψυχολογία του πλήθους

💰 Το δεύτερο μαθαίνεται με τα χρόνια καταβάλλοντας υψηλά δίδακτρα. Το πρώτο θα το αναλύσουμε στη συνέχεια.

📈 Οι περισσότεροι επενδυτές ξεκινούν την ανάλυση μιας εταιρείας από την πορεία της μετοχής. Οι πιο έμπειροι ξεκινούν από τις οικονομικές καταστάσεις. Εκεί βρίσκεται η πραγματική εικόνα μιας επιχείρησης, πολύ πριν αυτή αποτυπωθεί στην τιμή του ταμπλό.

🏦 Ο Ισολογισμός αποκαλύπτει τι κατέχει και τι χρωστά μια εταιρεία. Ένας ισχυρός ισολογισμός μπορεί να στηρίξει την ανάπτυξη ακόμη και σε δύσκολες περιόδους, ενώ ένας αδύναμος συχνά μετατρέπεται σε παγίδα όταν οι συνθήκες επιδεινώνονται.

📊 Η Κατάσταση Αποτελεσμάτων δείχνει αν η εταιρεία παράγει κέρδη. Οι πωλήσεις, τα περιθώρια EBITDA και τα καθαρά κέρδη αποκαλύπτουν την ποιότητα του επιχειρηματικού μοντέλου και την ανταγωνιστική της θέση.

💰 Η Κατάσταση Ταμειακών Ροών είναι συχνά η σημαντικότερη από όλες. Τα λογιστικά κέρδη μπορούν να επηρεαστούν από λογιστικούς χειρισμούς. Τα μετρητά όμως δύσκολα κρύβονται. Οι εταιρείες που παράγουν διαχρονικά ισχυρές ελεύθερες ταμειακές ροές είναι συνήθως εκείνες που δημιουργούν τη μεγαλύτερη αξία για τους μετόχους.

➡️Συμβουλές Black Box:

📌 Οι εταιρείες με ισχυρό ισολογισμό αντέχουν καλύτερα στις κρίσεις.

📌 Η αύξηση των κερδών έχει αξία μόνο όταν συνοδεύεται από αύξηση των ταμειακών ροών.

📌 Το θετικό λειτουργικό cash flow αποτελεί συχνά καλύτερο δείκτη ποιότητας από τα καθαρά κέρδη.

📌 Οι μεγάλες επενδυτικές επιτυχίες συνήθως κρύβονται σε επιχειρήσεις που μετατρέπουν σταθερά τα κέρδη τους σε πραγματικά μετρητά.

⚫🛢️🌍 Ο Πρίνος στο επίκεντρο της πράσινης βιομηχανίας

🔹 Το έργο αποθήκευσης CO₂ στον Πρίνο εισέρχεται σε μια από τις πιο κρίσιμες φάσεις του, καθώς το επικείμενο market test του καλοκαιριού θα δείξει αν η ελληνική και ευρωπαϊκή βιομηχανία είναι έτοιμη να δεσμεύσει σημαντικές ποσότητες διοξειδίου του άνθρακα για μόνιμη αποθήκευση.

🔹 Η Energean προχωρά παράλληλα τον τεχνικό σχεδιασμό και τις αδειοδοτήσεις, ενώ η άφιξη της πλατφόρμας «Ωμέγα» ανοίγει τον δρόμο για τις γεωτρήσεις του 2027. Πρόκειται για ένα έργο που μπορεί να μετατρέψει την Ελλάδα από παραγωγό υδρογονανθράκων σε περιφερειακό κόμβο τεχνολογιών χαμηλών εκπομπών άνθρακα.

🔹 Εξίσου σημαντικός είναι ο ρόλος του ΔΕΣΦΑ, ο οποίος αναπτύσσει τις απαραίτητες υποδομές μεταφοράς CO₂, ενώ η ευρωπαϊκή χρηματοδότηση των 170 εκατ. ευρώ ενισχύει σημαντικά την οικονομική βιωσιμότητα του εγχειρήματος.

🔹 Η τελική επιτυχία, ωστόσο, θα εξαρτηθεί από τη ζήτηση των βιομηχανιών και το ευρωπαϊκό ρυθμιστικό πλαίσιο για το ETS, που θα καθορίσει το οικονομικό κίνητρο χρήσης των υποδομών CCS.

🔥⚙️ ΔΕΣΦΑ: Η Πάτρα μπαίνει στον ενεργειακό χάρτη της νέας εποχής

🔹 Η περιβαλλοντική αδειοδότηση του νέου αγωγού φυσικού αερίου Μεγαλόπολη–Πάτρα σηματοδοτεί κάτι πολύ μεγαλύτερο από ένα ακόμη έργο υποδομής. Πρόκειται για μια επένδυση περίπου 120 εκατ. ευρώ που έρχεται να καλύψει ένα διαχρονικό έλλειμμα της Δυτικής Ελλάδας, συνδέοντας μια από τις σημαντικότερες βιομηχανικές περιοχές της χώρας με το εθνικό δίκτυο φυσικού αερίου.

🏭 Ο αγωγός μήκους 145 χιλιομέτρων αναμένεται να ενισχύσει την ανταγωνιστικότητα της Βιομηχανικής Περιοχής Πατρών, προσφέροντας πρόσβαση σε φθηνότερη και πιο αξιόπιστη ενεργειακή τροφοδοσία. Παράλληλα, δημιουργεί προϋποθέσεις για νέες επενδύσεις και παραγωγικές δραστηριότητες σε μια περιοχή με σημαντικές αναπτυξιακές δυνατότητες.

⚡ Το πιο ενδιαφέρον στοιχείο είναι ότι η υποδομή σχεδιάζεται εξαρχής με δυνατότητα μελλοντικής μεταφοράς υδρογόνου, στοιχείο που την καθιστά επένδυση με ορίζοντα δεκαετιών και συμβατή με την ευρωπαϊκή ενεργειακή μετάβαση.

📈 Για τον ΔΕΣΦΑ, το έργο αποτελεί ακόμη έναν κρίκο στη στρατηγική μετατροπής της Ελλάδας σε περιφερειακό ενεργειακό κόμβο, ενισχύοντας τόσο την ενεργειακή ασφάλεια όσο και τις αναπτυξιακές προοπτικές της χώρας.

🌱⛽ Βιομεθάνιο: Η Ελλάδα βάζει μπροστά μια νέα ενεργειακή αγορά

🌿 Το σχέδιο του Υπουργείου Περιβάλλοντος και Ενέργειας για τη δημιουργία μηχανισμού κρατικής ενίσχυσης του βιομεθανίου αποτελεί ένα σημαντικό βήμα για την ανάπτυξη μιας αγοράς που μέχρι σήμερα παραμένει ουσιαστικά ανεκμετάλλευτη στην Ελλάδα. Η δημιουργία σταθερού πλαισίου αποζημίωσης μπορεί να αποτελέσει το κρίσιμο στοιχείο που αναζητούν επενδυτές και τράπεζες ώστε να χρηματοδοτήσουν νέα έργα.

🚜 Το βιομεθάνιο παράγεται από αγροτικά υπολείμματα, οργανικά απόβλητα και βιομάζα, μετατρέποντας ένα περιβαλλοντικό πρόβλημα σε ενεργειακό πόρο. Παράλληλα, δημιουργεί πρόσθετο εισόδημα για τον αγροτικό τομέα και ενισχύει την κυκλική οικονομία.

🏭 Αν και οι μονάδες παραγωγής είναι συνήθως μικρότερου μεγέθους και δυσκολεύονται να εξασφαλίσουν χρηματοδότηση, η κρατική στήριξη μπορεί να λειτουργήσει ως καταλύτης για την υλοποίηση επενδύσεων σε ολόκληρη τη χώρα.

⚡ Σε μια περίοδο όπου η Ευρώπη αναζητά εναλλακτικές πηγές ενέργειας και μεγαλύτερη ενεργειακή αυτονομία, το βιομεθάνιο έχει τη δυνατότητα να εξελιχθεί σε έναν ακόμη κρίσιμο πυλώνα της ελληνικής ενεργειακής μετάβασης.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.