Οι επενδυτές δεν μπορούν να προβλέψουν το μέλλον. Ακόμη και οι καλύτεροι αναλυτές δεν μπορούν να είναι βέβαιοι για την έκβαση της σύγκρουσης στη Μέση Ανατολή. Τα καλά νέα είναι ότι δεν χρειάζεται να είναι. Δεν επενδύουμε παρά την αβεβαιότητα, αλλά εξαιτίας αυτής.

Ας το εξηγήσουμε.

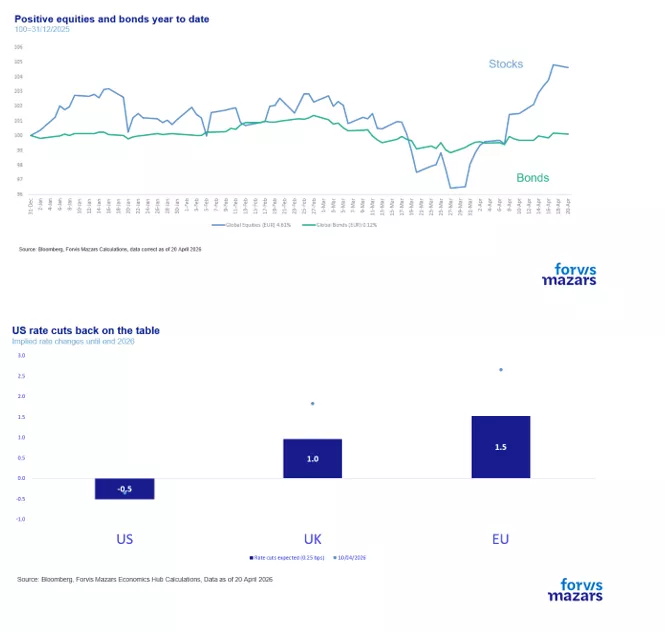

Παρά τις νέες ανησυχίες για τα Στενά του Ορμούζ, τα οποία βρίσκονται πλέον στην έβδομη εβδομάδα αποκλεισμού, οι αγορές μετοχών κατέγραψαν πρόσφατα νέα υψηλά, ενώ το κόστος δανεισμού έχει υποχωρήσει από τα πρόσφατα επίπεδα, με τους επενδυτές, για ακόμη μία φορά, να τοποθετούνται υπέρ μειώσεων επιτοκίων στις ΗΠΑ.

Εξετάζοντας τη γεωπολιτική και γεωοικονομική κατάσταση, είναι δύσκολο να συμφιλιωθεί η αισιοδοξία των αγορών με την οικονομική πραγματικότητα. H σημαντικότερη θαλάσσια δίοδος παγκοσμίως παραμένει κλειστή για πολύ μεγαλύτερο χρονικό διάστημα από ό,τι είχε αρχικά εκτιμηθεί. Στρατηγικά σφάλματα εκ μέρους των Ηνωμένων Πολιτειών έχουν καταστεί εμφανή, όχι ως μεμονωμένα περιστατικά αλλά ως φυσικές συνέπειες μιας ολοένα και πιο απρόβλεπτης ηγεσίας. Με απλά λόγια, όταν ο Πρόεδρος των Ηνωμένων Πολιτειών παρουσιάζει τον εαυτό του ως μεσσιανική φιγούρα και, μαζί με τον πολύ νεότερο Αντιπρόεδρό του, προβαίνει σε θεολογικές συγκρίσεις με τον Πάπα, καθίσταται δύσκολο να θεωρηθεί ότι οι στρατηγικές αποφάσεις που προέρχονται από τον Λευκό Οίκο διαθέτουν συνοχή και προβλεψιμότητα, και συνεπώς να προβλεφθεί η επιτυχία τους.

Την ίδια στιγμή, η κατάσχεση του λεγόμενου «σκιώδους στόλου» του Ιράν, ο οποίος κατευθύνεται κυρίως προς την Κίνα, ενέχει τον κίνδυνο εμπλοκής της δεύτερης μεγαλύτερης υπερδύναμης, περιπλέκοντας περαιτέρω την κατάσταση. Σε αυτό το στάδιο, είναι δύσκολο να μην αναμένει κανείς οικονομικές συνέπειες από τον πόλεμο με το Ιράν που θα εκτείνονται τουλάχιστον έως το τέλος του έτους, αν όχι και πέραν αυτού.

Η παγκόσμια οικονομία είναι πολύ πιθανό να δεχθεί πλήγμα. Τόσο το ΔΝΤ όσο και ο ΟΟΣΑ έχουν αναθεωρήσει τις προβλέψεις τους, λαμβάνοντας υπόψη δυσμενέστερα σενάρια, ιδίως για την Ευρώπη. Η Ευρωπαϊκή Ένωση εξέταζε την περασμένη εβδομάδα μέτρα ενθάρρυνσης (ή ακόμη και επιβολής) της τηλεργασίας, με στόχο τη μείωση των μετακινήσεων με αυτοκίνητο—ένα μέτρο που, ανάλογα με την κλίμακα εφαρμογής του, θα μπορούσε να έχει επιπτώσεις συγκρίσιμες, σε κάποιο βαθμό, με εκείνες των lockdown της πανδημίας. Δεν είναι απίθανο και άλλες οικονομίες να ακολουθήσουν.

Ωστόσο, οι αγορές δεν αποτιμούν σενάρια οικονομικής καταστροφής. Γιατί;

Μπορεί κανείς να επικαλεστεί τις συνήθεις εξηγήσεις: είτε ότι «οι αγορές βαδίζουν υπνωτισμένες προς μια παγκόσμια ύφεση», είτε ότι «επικεντρώνονται κυρίως στα εταιρικά κέρδη», αν επιθυμεί μια πιο αισιόδοξη προσέγγιση.

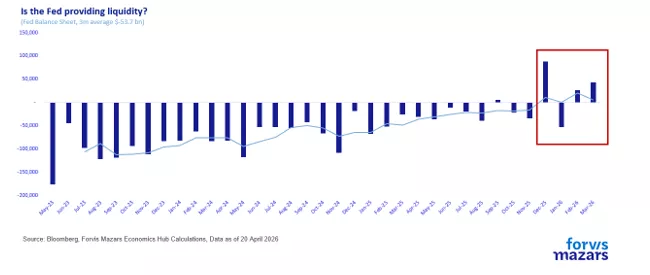

Η συντηρητική στάση της Ομοσπονδιακής Τράπεζας των ΗΠΑ (Fed) ως προς τα επιτόκια περιπλέκει περαιτέρω την εικόνα, αν και πολλοί επενδυτές εκτιμούν ότι ο επερχόμενος πρόεδρος της Fed, Kevin Warsh, ενδέχεται να προχωρήσει σε μειώσεις επιτοκίων παρά τις πληθωριστικές πιέσεις. Για περισσότερο από μια δεκαετία, οι επαγγελματίες επενδυτές αποδίδουν σχεδόν «δογματικά» την άνοδο των αγορών στη νομισματική πολιτική της Fed. Πράγματι, ο ισολογισμός της έχει διευρυνθεί εκ νέου τους τελευταίους μήνες, παρά τη συγκρατημένη στάση στα επιτόκια.

Ωστόσο, αυτό δεν εξηγεί πλήρως την ανθεκτικότητα των αγορών μετοχών.

Δεν πρόκειται για αυταπάτη των επενδυτών, ούτε αποκλειστικά για νομισματική χαλάρωση, ούτε για μονοδιάστατη εστίαση στα εταιρικά αποτελέσματα.

Η εξήγηση ενδέχεται να είναι απλούστερη. Τα τελευταία πέντε χρόνια, οι επενδυτές ήρθαν εκ νέου αντιμέτωποι με τον πληθωρισμό. Οι τραπεζικές καταθέσεις διαχρονικά υπολείπονταν του πληθωρισμού, αλλά όταν αυτός κυμαινόταν γύρω στο 1,5% έναντι επιτοκίων 0,5%–1%, η επίδραση ήταν περιορισμένη. Σήμερα, με τον πληθωρισμό να κινείται επισήμως μεταξύ 2,5% και 3,5% (και συχνά υψηλότερα για τους καταναλωτές), η απόκλιση καθίσταται πολύ πιο αισθητή.

Παράλληλα, η εξάπλωση των ψηφιακών επενδυτικών πλατφορμών και των διαπραγματεύσιμων αμοιβαίων κεφαλαίων (ETF) έχει διευκολύνει σημαντικά την πρόσβαση των ιδιωτών επενδυτών στις διεθνείς αγορές. Στις ΗΠΑ, ο αριθμός των ETF υπερβαίνει πλέον τον αριθμό των εισηγμένων εταιρειών, χωρίς καν να λαμβάνονται υπόψη τα ενεργά διαχειριζόμενα κεφάλαια.

Επιπλέον, η χρηματοοικονομική και οικονομική απορρύθμιση, η δημοσιονομική τόνωση και η γενικότερη πολιτική στήριξης των τιμών των περιουσιακών στοιχείων καθιστούν τις αγορές ελκυστικές και για τα θεσμικά κεφάλαια.

Ο συνδυασμός πληθωρισμού, αυξημένης συμμετοχής θεσμικών επενδυτών και ευκολότερης πρόσβασης για ιδιώτες δημιουργεί ένα ισχυρό επενδυτικό κίνητρο. Ακόμη και ο πιο απλός επενδυτής αντιλαμβάνεται ότι η διακράτηση μετρητών ή η αποκλειστική εξάρτηση από το εισόδημα δεν επαρκούν για τη διατήρηση της αγοραστικής δύναμης σε περιβάλλον πληθωρισμού και αβεβαιότητας. Η επένδυση σε περιουσιακά στοιχεία που υπερβαίνουν τον πληθωρισμό—ιδίως σε μετοχές—αποτελεί εύλογη στρατηγική.

Αυτό δεν σημαίνει ότι βρισκόμαστε σε μια αγορά που κινείται αποκλειστικά από ιδιώτες επενδυτές. Αν συνέβαινε αυτό, οι διακυμάνσεις θα ήταν πιθανότατα εντονότερες. Πρόκειται μάλλον για μια αγορά που αναγνωρίζει ότι η περίοδος της «Μεγάλης Μετριοπάθειας» έχει παρέλθει και ότι ο πληθωρισμός θα συνεχίσει να αποτελεί βασικό παράγοντα οικονομικών αποφάσεων.

Παρά ταύτα, δεν αναμένεται ανεξέλεγκτος πληθωρισμός. Η παγκοσμιοποίηση, αν και αποδυναμωμένη, εξακολουθεί να ασκεί αποπληθωριστικές πιέσεις. Επιπλέον, η τεχνητή νοημοσύνη αναμένεται να ενισχύσει την παραγωγικότητα και να μειώσει το κόστος, ενώ η γήρανση του πληθυσμού περιορίζει τη ζήτηση και την πιστωτική επέκταση.

Τι σημαίνει αυτό για τις επιχειρήσεις

Ο πόλεμος με το Ιράν είναι πιθανό να επιφέρει επιβράδυνση της ανάπτυξης, αύξηση του πληθωρισμού και διαταραχές στην προσφορά προϊόντων. Η ενδεχόμενη ενίσχυση της τηλεργασίας μπορεί να επιβαρύνει περαιτέρω τη λειτουργία των επιχειρήσεων. Ωστόσο, η ομαλή λειτουργία των χρηματοπιστωτικών αγορών και οι διαρθρωτικές αποπληθωριστικές δυνάμεις εκτιμάται ότι θα περιορίσουν τη μεταβλητότητα μακροπρόθεσμα.

Τι σημαίνει αυτό για τους επενδυτές

Η επανεμφάνιση του πληθωρισμού καθιστά την επένδυση όχι απλώς επιλογή, αλλά αναγκαιότητα. Οι ιδιώτες επενδυτές οφείλουν να επιδιώκουν αποδόσεις που υπερβαίνουν τον πληθωρισμό, προκειμένου να διατηρήσουν την αγοραστική τους δύναμη. Οι εύποροι και ιδιαίτερα οι πολύ εύποροι επενδυτές μπορούν να επωφεληθούν από τις κυκλικές τάσεις (απορρύθμιση, δημοσιονομική τόνωση, αυξημένη συμμετοχή ιδιωτών, τεχνητή νοημοσύνη, πληθωριστικά κίνητρα).

Για τους επενδυτές, η αβεβαιότητα αποτελεί ταυτόχρονα απειλή και ευκαιρία—και η τρέχουσα συγκυρία το επιβεβαιώνει.

Βεβαίως, όσο πιο επιθετική καθίσταται η πολιτική προσέγγιση των ΗΠΑ, τόσο αυξάνεται η πιθανότητα μιας νέας κρίσης. Για τον στρατηγικό επενδυτή, αυτό συνιστά ευκαιρία. Η ενδεδειγμένη στρατηγική είναι η διατήρηση της επενδυτικής έκθεσης, η αύξησή της σε περιόδους διόρθωσης και η ανάπτυξη μηχανισμών έγκαιρης ανίχνευσης κρίσεων, ώστε να διασφαλίζεται η διατήρηση και ενίσχυση του πλούτου σε χαμηλότερα επίπεδα τιμών.

* O Γιώργος Λαγαρίας είναι Chief Economist της Forvis Mazars Financial Planning UK.