: Η αξία της πολιτικής σταθερότητας και οι πυλώνες ανάπτυξης των τραπεζών")

Ο τομέας της διαχείρισης περιουσιακών στοιχείων και η αγορά των ασφαλίσεων αναμένεται να παρουσιάσουν ισχυρή δυναμική για τις ελληνικές τράπεζες αναφέρει ο αντιπρόεδρος της Jefferies για τις ευρωπαϊκές τράπεζες, Alex Demetriou στο Liberal.

Ο ίδιος τονίζει την ανθεκτικότητα που έχουν παρουσιάσει τα χρηματοπιστωτικά ιδρύματα στη χώρα μας για το πρώτο τρίμηνο του 2026 και υπογραμμίζει πως οι ελληνικές τράπεζες ωφελούνται ευρύτερα από τη συνεχιζόμενη ανάκαμψη του ΑΕΠ της χώρας μας.

Ακόμα, ο κ. Demetriou εκτιμά πως η αναπτυξιακή πορεία στη ζήτηση των δανείων στην Ελλάδα αναμένεται να παραμείνει αρκετά πάνω από τον μέσο όρο της ΕΕ τα επόμενα χρόνια.

Σχολιάζοντας τις επιπτώσεις από την κρίση στη Μέση Ανατολή, η Jefferies κάνει λόγο για την ισχυρή δημοσιονομική θέση της ελληνικής οικονομίας, με τον οίκο να στέκεται στα μέτρα στήριξης που έχει ανακοινώσει η Αθήνα για νοικοκυριά και επιχειρήσεις.

Επιπλέον, υπολογίζει πως η αύξηση των επιτοκίων της Ευρωπαϊκής Κεντρικής Τράπεζας από 25 έως 50 μονάδες βάσης θα μπορούσε να ενισχύσει την κερδοφορία των τραπεζών από 3% έως και 5%.

Δίνοντας έμφαση στους τομείς του asset management και των ασφαλίσεων ως διαφορετικών πηγών εσόδων για τις τράπεζες, η Jefferies εκτιμά πως αυτοί θα μπορούσαν να λειτουργήσουν ως πολλαπλασιαστές υψηλότερων αποτιμήσεων για τα χρηματοπιστωτικά ιδρύματα.

Σχετικά με το πολιτικό σκηνικό και το αυτό επηρεάζει τις ελληνικές τράπεζες, ο κ. Demetriou σημειώνει πως η Ελλάδα είναι μια από τις λίγες χώρες που προσφέρει πολιτική σταθερότητα, εν μέσω ενός περιβάλλοντος υψηλής αβεβαιότητας διεθνώς.

Συνέντευξη στον Αλέξανδρο Βέλμαχο

Πώς αξιολογείτε την οικονομική απόδοση των ελληνικών τραπεζών στις αρχές του 2026; Σε ποιο βαθμό πιστεύετε ότι οι εξελίξεις στην κρίση της Μέσης Ανατολής έχουν επηρεάσει τον κλάδο;

Οι ελληνικές τράπεζες κατάφεραν να επιδείξουν ανθεκτικότητα κατά τη διάρκεια αυτών των αβέβαιων καιρών. Παρατηρήσαμε ότι η ισχυρή δυναμική συνεχίζεται τόσο στα έσοδα από τόκους -NII- (υποστηριζόμενα από υψηλούς όγκους δανεισμού) όσο και στα έσοδα από προμήθειες. Είναι σημαντικό ότι η ποιότητα των περιουσιακών στοιχείων παρέμεινε ισχυρή, χωρίς οι απομειώσεις να παρουσιάζουν ακόμη ουσιαστική επιδείνωση.

Ο αντίκτυπος της σύγκρουσης οδήγησε σε υψηλότερα επιτόκια, κάτι που αποτελεί όφελος για τις τράπεζες, οι οποίες εκμεταλλεύτηκαν την κατάσταση επενδύοντας την πλεονάζουσα ρευστότητά τους σε τίτλους σταθερού εισοδήματος για να εξασφαλίσουν τα υψηλότερα επιτόκια.

Δεδομένου του μεγέθους της ελληνικής τραπεζικής αγοράς, πιστεύετε ότι βρίσκεται σε πιο ευνοϊκή ή πιο ευάλωτη θέση όσον αφορά την απορρόφηση πιθανών εξωτερικών κλυδωνισμών σε σύγκριση με ομολόγους της στην Ευρώπη παρόμοιου μεγέθους;

Οι ελληνικές τράπεζες επωφελούνται από τη συνεχιζόμενη ανάκαμψη της Ελλάδας σε ευρύτερο επίπεδο. Η αύξηση του ΑΕΠ αναμένεται να είναι διπλάσια από αυτή της Ευρωζώνης.

Οι τράπεζες επωφελούνται επίσης από την ισχυρή δημοσιονομική θέση της κυβέρνησης, η οποία έχει ανακοινώσει πολυάριθμα μέτρα και πακέτα στήριξης για τα νοικοκυριά και τις επιχειρήσεις κατά τη διάρκεια αυτής της περιόδου. Αυτό μετριάζει μέρος του αντίκτυπου της αβεβαιότητας και του περιβάλλοντος υψηλότερων επιτοκίων, υποστηρίζοντας τόσο τις απομειώσεις όσο και τη δραστηριότητα των πελατών στην κατανάλωση.

Ποιοι τομείς της χρηματοοικονομικής απόδοσης των ελληνικών τραπεζών αναμένετε να παρουσιάσουν τη μεγαλύτερη δυναμική το 2026 και ποιοι ενδέχεται να υποαποδώσουν; Ποιοι είναι οι βασικοί παράγοντες που παρακολουθείτε για την αξιολόγηση της μεσοπρόθεσμης ανθεκτικότητας του κλάδου;

Η αύξηση των δανείων αναμένεται να παραμείνει αρκετά πάνω από τον μέσο όρο της ΕΕ, με υψηλό μονοψήφιο ρυθμό ανάπτυξης τα επόμενα χρόνια. Παρατηρούμε επίσης ανάκαμψη στα στεγαστικά δάνεια, τα οποία αν και αποτελούν μικρό μέρος του χαρτοφυλακίου δανείων, συμβάλλουν ωστόσο στη θετική δυναμική.

Με μεσοπρόθεσμη προοπτική, παρατηρούμε ότι οι τράπεζες διαφοροποιούν πλέον τα έσοδά τους, απομακρύνοντάς τα από τα καθαρά έσοδα από τόκους και στρέφοντάς τα προς τις προμήθειες (τόσο στη διαχείριση περιουσιακών στοιχείων όσο και στις ασφαλίσεις).

Πρόκειται για δύο τομείς που είναι υποανάπτυκτοι στην Ελλάδα σε σύγκριση με την Ευρώπη και οδηγούν σε μια πιο βιώσιμη και σταθερή πηγή εισοδήματος για τις τράπεζες, η οποία με τη σειρά της υποστηρίζει τις διανομές στους μετόχους, καθώς και ενδεχομένως υψηλότερους πολλαπλασιαστές αποτίμησης.

Πώς αναμένετε να επηρεαστεί ο τομέας από πιθανές αυξήσεις των επιτοκίων της ΕΚΤ; Υπάρχει κίνδυνος αποδυνάμωσης της ζήτησης πιστώσεων στο εγγύς μέλλον;

Η πλειοψηφία της ζήτησης δανεισμού προέρχεται επί του παρόντος από τον εταιρικό τομέα, ο οποίος αφορά είτε μεγάλα επενδυτικά έργα που βρίσκονται σε φάση σχεδιασμού εδώ και αρκετό καιρό και είναι πιθανό να προχωρήσουν ανεξάρτητα από μια μικρή αύξηση των επιτοκίων. Ωστόσο, τα υψηλότερα επιτόκια στον τομέα των στεγαστικών δανείων ενδέχεται να αποδυναμώσουν την πρόσφατη ανάκαμψη που παρατηρείται στα στεγαστικά δάνεια.

Γενικότερα, οι τράπεζες επωφελούνται από τα υψηλότερα επιτόκια· για παράδειγμα, μια αύξηση των επιτοκίων κατά 25-50 μονάδες βάσης θα μπορούσε να οδηγήσει σε αναθεώρηση των κερδών αυτών των τραπεζών προς τα πάνω κατά 3-5%.

Πώς αξιολογείτε τις πολιτικές μερισμάτων των ελληνικών τραπεζών και τις ευρύτερες στρατηγικές απόδοσης κεφαλαίου προς τους μετόχους;

Με ισχυρότερα επίπεδα κεφαλαίου και δημιουργίας κερδών, όλες αυτές οι τράπεζες επικεντρώνονται στην απόδοση και τη διανομή μερισμάτων στους μετόχους.

Οι τράπεζες εξακολουθούν να διαθέτουν πλεονάζον κεφάλαιο που θα μπορούσε να χρησιμοποιηθεί είτε για περαιτέρω διανομές στους μετόχους είτε για ευκαιρίες εξωγενών συγχωνεύσεων και εξαγορών (M&A) με σκοπό την περαιτέρω ενίσχυση των κερδών, γεγονός που προσφέρει ανοδική δυναμική για τους μετόχους.

Βλέπετε περιθώρια για εξαγορές από τις ελληνικές τράπεζες το 2026; Εάν ναι, ποιες αγορές ή περιοχές θα μπορούσαν να παρουσιάζουν στρατηγικό ενδιαφέρον;

Ο βασικός στόχος των τραπεζών είναι η ανάπτυξη των εσόδων από προμήθειες ή των μονάδων παραγωγής προϊόντων, κάτι που έχουμε δει στις πρόσφατες συναλλαγές στον τομέα των ασφαλειών και της διαχείρισης περιουσίας. Αντί για διεθνή επέκταση, η ελληνική αγορά προσφέρει άφθονες ευκαιρίες ανάπτυξης, ωστόσο τυχόν περαιτέρω συναλλαγές θα είναι πιθανότατα μικρότερης κλίμακας.

Εν όψει των επικείμενων εθνικών εκλογών, πιστεύετε ότι ο πολιτικός κίνδυνος για τις ελληνικές τράπεζες έχει ήδη αποτιμηθεί πλήρως από την αγορά ή υπάρχει ακόμη περιθώριο για αναπροσαρμογή των τιμών;

Σε ολόκληρη την Ευρώπη, η Ελλάδα είναι μία από τις λίγες χώρες που προσφέρουν πολιτική σταθερότητα και οφέλη για τους μετόχους. Δεν θεωρούμε ότι η αγορά αποτιμά τις αρνητικές επιπτώσεις αυτού του γεγονότος και αποδίδουμε τη μείωση της αξίας στο μακροοικονομικό περιβάλλον και στα αυξημένα επίπεδα αβεβαιότητας.

Τιμές-στόχοι και ανάλυση

Στα παρακάτω γραφήματα, καταγράφονται η πορεία των τραπεζικών μετοχών από το καλοκαίρι του 2023 έως και σήμερα, παράλληλα με τις τιμές-στόχους και τις συστάσεις της Jefferies για τις 4 συστημικές.

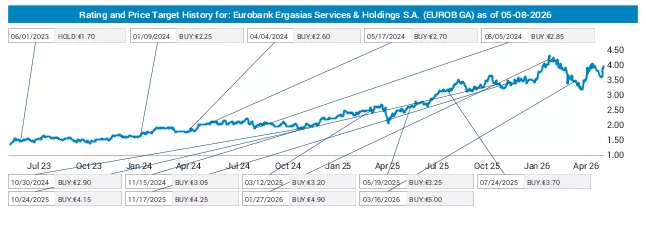

Eurobank

Τιμή-στόχος: 5 ευρώ, με σύσταση buy

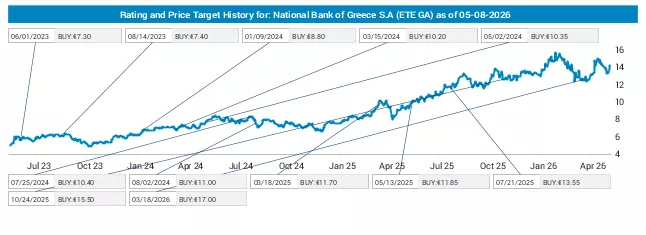

Εθνική Τράπεζα

Τιμή-στόχος: 17 ευρώ, με σύσταση buy

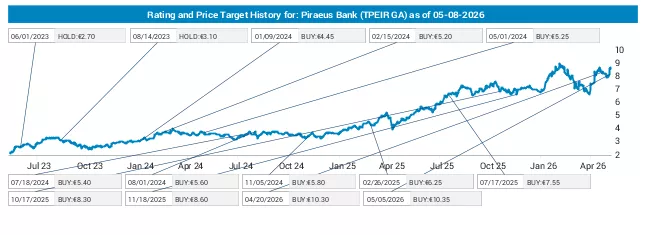

Τράπεζα Πειραιώς

Τιμή-στόχος: 10,35 ευρώ, με σύσταση buy

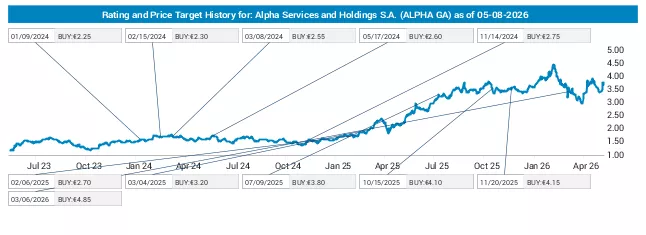

Apha Bank

Τιμή-στόχος, 4,85 ευρώ, με σύσταση buy

: Οι ευκαιρίες και οι προκλήσεις των ελληνικών τραπεζών")