Η Ελλάδα υπήρξε κάποτε το αρνητικό παράδειγμα της Ευρώπης: αποκλεισμένη από τις αγορές, εξαρτημένη από εξωτερική χρηματοδοτική στήριξη και με ανεπαρκή φορολογικά έσοδα για τη χρηματοδότηση των δημόσιων υπηρεσιών και την υποστήριξη της οικονομικής ανάπτυξης. Σήμερα, είναι μία από τις μόλις πέντε χώρες της Ευρωπαϊκής Ένωσης που καταγράφουν πρωτογενές δημοσιονομικό πλεόνασμα.

Το παραπάνω συμπέρασμα αναλύει σε έκθεσή του το Διεθνές Νομισματικό Ταμείο (ΔΝΤ), επισημαίνοντας πως «πρόκειται για μια εντυπωσιακή ανατροπή, η οποία αναδεικνύει την πρόοδο που έχει σημειωθεί στα δημόσια οικονομικά της χώρας. Η μεταστροφή αυτή αντανακλά, σε μεγάλο βαθμό, έναν μετασχηματισμένο φορολογικό μηχανισμό, ο οποίος περιόρισε σταδιακά τα κενά συμμόρφωσης και αποκατέστησε τη δημοσιονομική αξιοπιστία — αποτελώντας έναν από τους αθόρυβους μοχλούς της ευρύτερης οικονομικής ανάκαμψης της Ελλάδας».

Σύμφωνα με τους συντάκτες της έκθεσης*, «η τελευταία ετήσια αξιολόγηση για την ελληνική οικονομία, στο πλαίσιο της διαβούλευσης του Άρθρου IV, διαπιστώνει ότι η χώρα βρίσκεται σε καλή θέση για να αντιμετωπίσει εξωτερικούς κραδασμούς, συμπεριλαμβανομένων εκείνων που προκύπτουν από τον πόλεμο στη Μέση Ανατολή. Αυτό αντανακλά την ενισχυμένη δημοσιονομική βιωσιμότητα και χρηματοπιστωτική σταθερότητα. Το πρωτογενές πλεόνασμα αυξήθηκε σχεδόν στο 5% του ΑΕΠ την περίοδο 2024-2025, ενώ ο λόγος δημόσιου χρέους προς ΑΕΠ έχει μειωθεί κατά περίπου 65 ποσοστιαίες μονάδες από το υψηλό του 2020. Παράλληλα, οι συνθήκες χρηματοδότησης βελτιώθηκαν, με τα spreads των ελληνικών κρατικών ομολόγων να επιστρέφουν σε επίπεδα που είχαν να καταγραφούν από πριν από την παγκόσμια χρηματοπιστωτική κρίση του 2008».

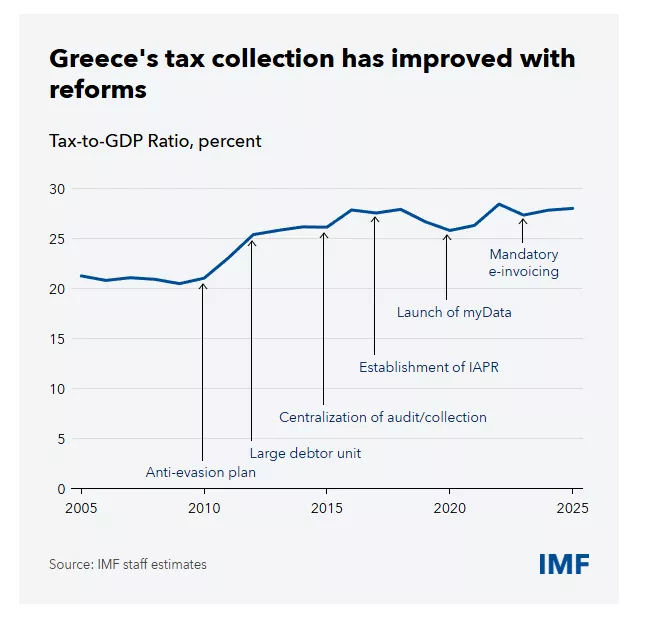

Ωστόσο, το Ταμείο επισημαίνει πως η μεταρρυθμιστική ατζέντα δεν έχει ολοκληρωθεί. Ωστόσο, η κλίμακα —και η αλληλουχία— της ελληνικής αναστροφής προσφέρουν πολύτιμα διδάγματα για άλλες χώρες που επιδιώκουν φορολογικές μεταρρυθμίσεις. Νέα εργασία του ΔΝΤ σε αυτό το πεδίο αναδεικνύει δύο βασικά συμπεράσματα. Πρώτον, οι κυβερνήσεις δεν μπορούν να υλοποιήσουν τους δημοσιονομικούς μεταρρυθμιστικούς τους στόχους, εάν η φορολογία δεν είναι δίκαιη, αξιόπιστη και διαφανής. Δεύτερον, η οικοδόμηση αυτών των δυνατοτήτων απαιτεί χρόνο. Στην Ελλάδα, η μεταρρύθμιση εξελίχθηκε σε τρεις αλληλοενισχυόμενες φάσεις — σταθεροποίηση (2010–2012), οικοδόμηση θεσμών (2013–2017) και ψηφιακός μετασχηματισμός (2018–2025) — με τη στήριξη, σε όλη τη διάρκεια, της τεχνικής συνδρομής του ΔΝΤ.

2010-2012: Σταθεροποίηση

Αντιμέτωπη με τον κίνδυνο άμεσης οικονομικής κατάρρευσης, η Ελλάδα ζήτησε χρηματοδοτική βοήθεια από αυτό που έγινε γνωστό ως Τρόικα — το ΔΝΤ, την Ευρωπαϊκή Επιτροπή και την Ευρωπαϊκή Κεντρική Τράπεζα. Οι πρώτες παρεμβάσεις στη φορολογική διοίκηση επικεντρώθηκαν στη σταθεροποίηση των εσόδων και στη δημιουργία των βάσεων για βαθύτερες μεταρρυθμίσεις. Περιλάμβαναν σχέδιο κατά της φοροδιαφυγής, στοχευμένα προγράμματα για τη βελτίωση της είσπραξης εσόδων από μεγάλους φορολογουμένους και εύπορα φυσικά πρόσωπα, καθώς και έναν μεσοπρόθεσμο οδικό χάρτη μεταρρυθμίσεων.

Μία από τις πρώτες επιτυχίες ήταν η ψηφιοποίηση της υποβολής δηλώσεων ΦΠΑ. Έως το 2014, το 96% των εγγεγραμμένων φορολογουμένων υπέβαλλε εμπρόθεσμα τις δηλώσεις ΦΠΑ, έναντι 65% το 2010. Άλλες πρωτοβουλίες —ιδίως οι προσπάθειες ενίσχυσης των εισπράξεων από μεγάλες επιχειρήσεις, εύπορα φυσικά πρόσωπα και οφειλέτες του Δημοσίου— αποδείχθηκαν δυσκολότερο να διατηρηθούν, αναδεικνύοντας τα όρια μεταρρυθμίσεων που δεν αντιμετώπιζαν επαρκώς τα ζητήματα διακυβέρνησης και πολιτικών παρεμβάσεων.

2013-2017: Οικοδόμηση ανθεκτικών θεσμών

Η δεύτερη φάση των ελληνικών μεταρρυθμίσεων ανέδειξε ένα κρίσιμο δίδαγμα: οι μεταρρυθμίσεις στη φορολογική διοίκηση δεν μπορούν να αποδώσουν αποτελεσματικά χωρίς αυτονομία, σαφή λογοδοσία και ισχυρή ηγεσία.

Από τον Αύγουστο του 2012, η Ελλάδα προχώρησε σε συγχώνευση του δικτύου των εφοριών, μειώνοντας τον αριθμό των τοπικών υπηρεσιών από 288 σε 119 μέσα σε λίγο περισσότερο από έναν χρόνο, ενώ αναδιοργάνωσε τις λειτουργίες με βάση τις αρμοδιότητες και όχι τη γεωγραφία. Καθώς οι εισπράξεις βελτιώνονταν —ενισχύοντας παράλληλα την πολιτική βούληση που απαιτούνταν για τη συνέχιση των μεταρρυθμίσεων—, το επόμενο βήμα ήταν η παροχή μεγαλύτερης αυτονομίας στη φορολογική αρχή.

Ένας νόμος-ορόσημο το 2016 μετέφερε την ευθύνη της φορολογικής διοίκησης σε μια νέα, ανεξάρτητη αρχή, με δικό της προϋπολογισμό και πλαίσιο διακυβέρνησης. Ο νόμος προέβλεψε επίσης ότι το διοικητικό συμβούλιο και ο διοικητής της φορολογικής διοίκησης θα επιλέγονται μέσω ανοικτής διαδικασίας, με σαφώς καθορισμένα κριτήρια. Η Ανεξάρτητη Αρχή Δημοσίων Εσόδων τέθηκε σε λειτουργία το 2017, προσφέροντας στην Ελλάδα μια φορολογική διοίκηση προστατευμένη από πολιτικές παρεμβάσεις και προσανατολισμένη στα αποτελέσματα.

Ο αντίκτυπος ήταν απτός. Κατά την περίοδο αυτή, ο λόγος φορολογικών εσόδων προς ΑΕΠ αυξήθηκε κατά 1,8 ποσοστιαίες μονάδες, από 25,8% το 2013 σε 27,6% το 2017, αντανακλώντας ισχυρότερη συμμόρφωση και βελτιωμένη θεσμική ικανότητα.

2018-2025: Ψηφιακός μετασχηματισμός

Αν και ψηφιακά εργαλεία είχαν εισαχθεί νωρίτερα, η αποφασιστική επιτάχυνση ήρθε αφότου είχαν πλέον εδραιωθεί τα θεσμικά θεμέλια. Σε αυτό το στάδιο, η φορολογική διοίκηση διέθετε τη διακυβέρνηση, τις δεξιότητες και την αξιοπιστία που απαιτούνταν ώστε η ψηφιοποίηση να αποκτήσει διάρκεια. Μεταξύ 2020 και 2025, εν μέρει και ως απάντηση στην πανδημία, η Ελλάδα ανέπτυξε ένα ολοκληρωμένο πλέγμα ψηφιακών συστημάτων — από αναλυτικά εργαλεία εσωτερικής λειτουργίας έως την ηλεκτρονική τιμολόγηση σε πραγματικό χρόνο και τη διασύνδεση των σημείων πώλησης.

Οι μεταρρυθμίσεις αυτές κατέστησαν ευκολότερη τη συμμόρφωση για τους φορολογουμένους και παρείχαν στους ελεγκτές πιο αποτελεσματικά εργαλεία για τον εντοπισμό κινδύνων και τη στοχευμένη εφαρμογή ελέγχων εκεί όπου υπήρχε η μεγαλύτερη ανάγκη.

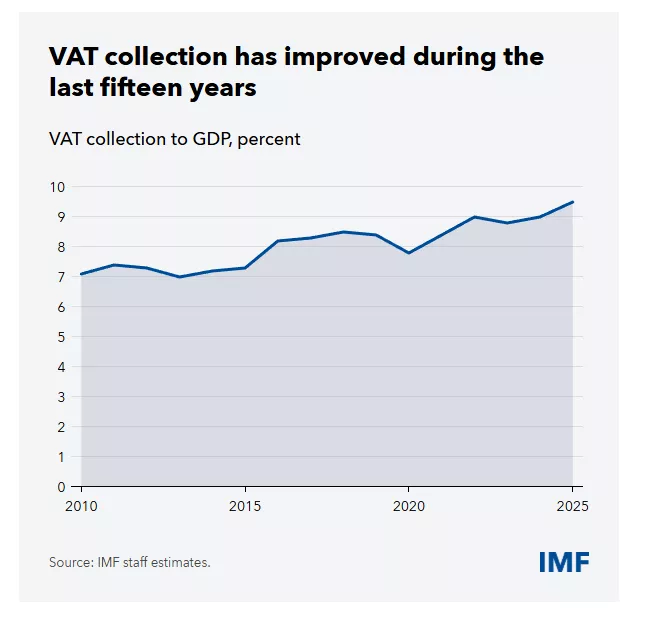

Τα αποτελέσματα ήταν σαφή. Η συμμόρφωση στον ΦΠΑ βελτιώθηκε σημαντικά, με τα έσοδα από ΦΠΑ να αυξάνονται κατά 2,4 ποσοστιαίες μονάδες του ΑΕΠ σε διάστημα 15 ετών, από 7,1% το 2010 σε περίπου 9,5% το 2025.

Ένας ενάρετος κύκλος — και διδάγματα πέρα από την Ελλάδα

Συνολικά, οι ελληνικές μεταρρυθμίσεις δημιούργησαν έναν ενάρετο κύκλο: η καλύτερη διακυβέρνηση επέτρεψε την ψηφιοποίηση· η ψηφιοποίηση βελτίωσε τη συμμόρφωση· τα υψηλότερα και πιο αξιόπιστα έσοδα ενίσχυσαν την εμπιστοσύνη των πολιτών και τη δημοσιονομική αξιοπιστία. Έως το 2025, ο λόγος φορολογικών εσόδων προς ΑΕΠ στην Ελλάδα είχε φτάσει το 28%, από 20,5% το 2009. Αν και η αύξηση των εσόδων αντανακλά επίσης ευρύτερες οικονομικές και πολιτικές μεταβολές, οι βελτιώσεις στη φορολογική διοίκηση διαδραμάτισαν κεντρικό ρόλο, διευρύνοντας τη φορολογική βάση, ενισχύοντας την επιβολή των κανόνων και αυξάνοντας την εμπιστοσύνη στο σύστημα.

Η πορεία συνεχίζεται. Η επόμενη πρόκληση είναι να καταστούν μόνιμα τα πρόσφατα οφέλη — ενσωματώνοντας βαθύτερα τους νέους τρόπους εργασίας στις καθημερινές διαδικασίες. Οι προτεραιότητες περιλαμβάνουν τη συστηματικότερη αξιοποίηση των αναλυτικών εργαλείων και της τεχνητής νοημοσύνης για τη διαχείριση κινδύνων συμμόρφωσης, την περαιτέρω βελτίωση των υπηρεσιών προς τους φορολογουμένους και της εμπιστοσύνης, καθώς και τη διασφάλιση ότι οι δεξιότητες και το ανθρώπινο δυναμικό συμβαδίζουν με τις ταχύτατες τεχνολογικές εξελίξεις.

Παρότι από ορισμένες απόψεις είναι μοναδική, η ελληνική εμπειρία προσφέρει ένα εξαιρετικά πολύτιμο και ευρύτερα εφαρμόσιμο δίδαγμα. Η διαρκής προσπάθεια —θεμελιωμένη στη χρηστή διακυβέρνηση, στη σωστή αλληλουχία μεταρρυθμίσεων και στην επένδυση στους ανθρώπους— μπορεί να μετατρέψει την αντιμετώπιση μιας κρίσης σε μόνιμη θεσμική ισχύ.

*Ο Andrew Okello είναι επικεφαλής τμήματος, ο Stoyan Evtimov Markov είναι ανώτερος οικονομολόγος και η Chenghong Wang είναι εξωτερικά χρηματοδοτούμενη συνεργάτιδα, όλοι στο Τμήμα Δημοσιονομικών Υποθέσεων του ΔΝΤ. Συνυπέγραψαν τη σημείωση του ΔΝΤ με τίτλο Tax Administration Reform in Greece: Outcomes and Lessons (2010–25) μαζί με την Έλλη-Σίβυλλα Γρηγορίου από την Ανεξάρτητη Αρχή Δημοσίων Εσόδων της Ελλάδας.