Επιμέλεια Κώστας Στούπας

🧮 📈🐂 Wall Street: Τα θεμελιώδη κρατούν ακόμη το πάρτι ζωντανό

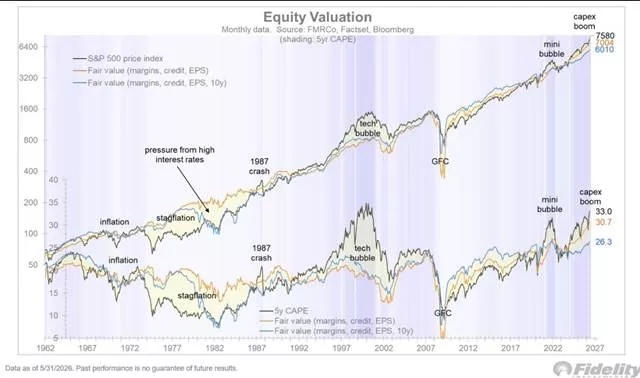

🔹 Ο Jurrien Timmer της Fidelity υπενθυμίζει ότι οι μεγάλες ανοδικές αγορές συνήθως τελειώνουν με δύο τρόπους: είτε μέσω μιας φούσκας αποτιμήσεων όπως το 1929 και το 2000, είτε μέσω πληθωρισμού και υψηλών επιτοκίων, όπως στη δεκαετία του 1970.

🔹 Το βασικό μήνυμα του διαγράμματος είναι ότι η σημερινή αγορά των ΗΠΑ δεν έχει ακόμη αποκοπεί πλήρως από τα θεμελιώδη μεγέθη. Τα υψηλά περιθώρια κερδοφορίας, η ανθεκτικότητα των εταιρικών κερδών και τα περιορισμένα πιστωτικά ρίσκα συνεχίζουν να στηρίζουν τις αποτιμήσεις.

🔹 Παρ’ όλα αυτά, οι αποτιμήσεις βρίσκονται ήδη σε απαιτητικά επίπεδα και η αγορά θυμίζει περισσότερο ώριμη φάση ανοδικού κύκλου παρά τα πρώτα στάδια μιας νέας ανόδου.

🔹 Ο μεγαλύτερος κίνδυνος δεν είναι απαραίτητα μια άμεση κατάρρευση αλλά η επιστροφή υψηλότερου πληθωρισμού και επιτοκίων, που θα μπορούσαν να συμπιέσουν τους πολλαπλασιαστές κερδών.

🔹 Με απλά λόγια, η Fidelity λέει ότι η Wall Street μπορεί να συνεχίσει υψηλότερα, αλλά το περιθώριο λάθους στενεύει και η αγορά γίνεται ολοένα πιο ευαίσθητη σε μακροοικονομικές εκπλήξεις.

🔎 Τι δείχνει πραγματικά το γράφημα;

Το διάγραμμα αποτελείται από δύο επίπεδα:

📈 Πάνω γράφημα

Μαύρη γραμμή: πραγματικός S&P 500. Πορτοκαλί και μπλε γραμμές: η θεωρητική «δίκαιη αξία» της αγοράς με βάση: κέρδη (EPS), περιθώρια κέρδους, συνθήκες πίστωσης (credit spreads).

Σήμερα: S&P 500: 7.580, Fair Value: 7.004, Fair Value (10y): 6.010

Άρα η αγορά είναι: περίπου 8% πάνω από τη βραχυπρόθεσμη δίκαιη αξία, περίπου 26% πάνω από τη μακροπρόθεσμη δίκαιη αξία.

Αυτό δεν θυμίζει το 2000, όταν η απόκλιση ξεπερνούσε το 70%-100%.

📊 Κάτω γράφημα

Εδώ φαίνεται το 5ετές CAPE (Shiller P/E).

Σήμερα: CAPE ≈ 33, Fair Value CAPE ≈ 30,7, Μακροπρόθεσμη Fair Value ≈ 26,3. Το 33 είναι ακριβό ιστορικά.

Για σύγκριση: Μέσος όρος 100 ετών: ~17, 2000: πάνω από 40

2021: περίπου 38, Άρα: δεν είμαστε σε επίπεδα dot-com, αλλά είμαστε σαφώς πάνω από τον ιστορικό μέσο όρο.

➡️Συμβουλές Black Box:

📌 Οι ισχυρές αγορές συνήθως δεν πεθαίνουν από γηρατειά αλλά από υπερβολή ή πληθωρισμό.

📌 Τα εταιρικά κέρδη παραμένουν σήμερα ο βασικός πυλώνας στήριξης των αποτιμήσεων.

📌 Όσο τα spreads και η πιστωτική αγορά παραμένουν ήρεμα, το bull market διατηρεί σημαντικά εφόδια.

📌 Οι υψηλές αποτιμήσεις δεν σημαίνουν απαραίτητα άμεση πτώση, αλλά αυξημένη ευαισθησία σε αρνητικές εκπλήξεις.

📌 Η παρακολούθηση πληθωρισμού, επιτοκίων και κερδών πιθανότατα θα καθορίσει την επόμενη μεγάλη κίνηση της αγοράς.

🚨🔙🎯 Όπισθεν του Ταμπλό:

📉🧠 Η αγορά κοιτάζει συνεχώς πίσω από τον ώμο της

🌍 Οι αγορές, εκ πρώτης όψεως, συνεχίζουν να περιφρονούν τις γεωπολιτικές εντάσεις. Οι δείκτες κινούνται κοντά στα υψηλά τους, οι επενδυτές κυνηγούν αποδόσεις και η διάθεση για ρίσκο παραμένει ισχυρή. Όμως οι αγορές σπάνια λένε όλη την αλήθεια δημοσίως. Συνήθως ψιθυρίζουν αυτά που φοβούνται.

💰 Η έντονη βιασύνη για ομολογιακές εκδόσεις και IPOs σε Ελλάδα, Ευρώπη και ΗΠΑ ίσως αποτελεί μια τέτοια ένδειξη. Όταν πολλοί σπεύδουν να αντλήσουν κεφάλαια ταυτόχρονα, συχνά δεν το κάνουν μόνο επειδή οι συνθήκες είναι καλές, αλλά επειδή φοβούνται ότι μπορεί να μην παραμείνουν καλές για πολύ ακόμη.

📊 Στην ελληνική αγορά ακούγεται πως ορισμένοι επενδυτές μειώνουν έκθεση ρευστοποιώντας μετοχές που έχουν ήδη αποδώσει σημαντικά κέρδη. Πρόκειται για μια συνηθισμένη αλλά όχι απαραίτητα σοφή τακτική. Οι παλιές καραβάνες της Wall Street υποστηρίζουν διαχρονικά το αντίθετο: οι μεγάλες περιουσίες δημιουργούνται αφήνοντας τους νικητές να συνεχίσουν να τρέχουν.

🌱 Ο αείμνηστος Πίτερ Λιντς παρομοίαζε αυτή τη συμπεριφορά με έναν κηπουρό που ξεριζώνει τις ντοματιές και τα λουλούδια του επειδή αναπτύχθηκαν, κρατώντας τα ζιζάνια με την ελπίδα ότι κάποτε θα μεταμορφωθούν σε παραγωγικά φυτά. Στις αγορές αυτό συμβαίνει συχνότερα απ’ όσο πιστεύουν οι περισσότεροι.

📈 Η προσοχή μας παραμένει στραμμένη στον πληθωρισμό και τα επιτόκια. Εκεί βρίσκεται σήμερα το πραγματικό κέντρο βάρους των αγορών. Αν οι πληθωριστικές πιέσεις επιμείνουν και οι κεντρικές τράπεζες καθυστερήσουν τη χαλάρωση, οι αποτιμήσεις θα δοκιμαστούν. Αντίθετα, μια ομαλή αποκλιμάκωση θα μπορούσε να παρατείνει το ανοδικό αφήγημα.

🐑 Μην σαν μπερδεύουν οι διθυραμβικές εκθέσεις και αναβαθμίσεις στόχων των τιμών. Η εμπειρία από το παρελθόν διδάσκει πως οι εκθέσεις θα αλλάξουν τροπάρι μετά το πρώτο -30 με 50%...

🇬🇷 🇬🇷 Στην καθ’ ημάς Ανατολή η αγορά ακολούθησε και τις υπόλοιπες στην ανοδική αντίδραση, λόγω της είδησης πως το Ιράν αναστέλλει τις πυραυλικές επιθέσεις…

🐢 Δηλαδή, νάχαμε να λέγαμε, χελώνες να κουρεύαμε… 🐢

🎻Η φράση αυτή χρησιμοποιείται όταν αναλύουμε πράγματα χωρίς ουσία ή πρακτικό αποτέλεσμα. Τουτέστιν και ο τρίτο παγκόσμιος να ξεκινήσει οι αγορές το βιολάκι τους …Θα προεξοφλούν την έλευση της αιώνιας ζωής.

🍾🌴 🔥Βέβαια, όπου υπάρχει Παράδεισος, υπάρχει και η Κόλαση… Για τούτο απολαύστε το Παράδεισο όσο κρατήσει.

🔹 ΠΕΙΡ: Ένα από τα πλέον ενδιαφέροντα στοιχεία της χθεσινής συνεδρίασης ήταν η αξία των συναλλαγών της ΠΕΙΡ η οποία ξεπέρασε τα 60 εκατ. σε συνολική αξίας συναλλαγών της αγοράς 265 εκατ. Ευρώ

🔹 ΑΔΜΗΕ: Όσο η μετοχή κρατά αυτά τα επίπεδα, τόσο ενισχύεται το σενάριο μιας αύξησης που θα γίνει με όρους περισσότερο φιλικούς προς τους υφιστάμενους μετόχους παρά προς τους κυνηγούς ευκαιριών. 3,3 με 3,4 Ακούω…

🔹 Χρυσός: Ο χρυσός υποχώρησε σε χαμηλό διμήνου, όχι επειδή χάθηκε ο φόβος από τις αγορές, αλλά επειδή επέστρεψε ο μεγαλύτερος εχθρός του: η προοπτική υψηλότερων επιτοκίων.

💵 Τα ισχυρά στοιχεία απασχόλησης στις ΗΠΑ ξαναζέσταναν το σενάριο αύξησης επιτοκίων από τη Fed, ανεβάζοντας το κόστος ευκαιρίας για ένα μέταλλο που δεν δίνει ούτε κουπόνι ούτε μέρισμα. Έτσι, παρά την ένταση Ισραήλ–Ιράν και την άνοδο του πετρελαίου, οι αγοραστές χρυσού έκαναν πίσω.

⚠️ Το κρίσιμο τεστ έρχεται με τον πληθωρισμό. Αν τα στοιχεία βγουν πιο «καυτά», η αγορά θα αρχίσει να βλέπει πιο καθαρά το επίπεδο των 4.000 δολαρίων ως πιθανή στήριξη.

📌 Ο χρυσός ανεβαίνει με φόβο, αλλά πέφτει όταν ο φόβος λέγεται Fed

🔹 MΟΗ: Η Alpha Finance AXIA ανέβασε την τιμή-στόχο στα 46 ευρώ από 31,60 ευρώ.

👉 Η μετοχή συνεχίζει να διαπραγματεύεται με discount 21% έναντι των ευρωπαϊκών ανταγωνιστών.

👉 Εκτίμηση για καθαρά κέρδη 920 εκατ. ευρώ το 2026.

👉 EBITDA άνω των 1,2 δισ. ευρώ και τα επόμενα χρόνια.

🔹 ΜΠΕΛΑ: Πωλήσεις πενταμήνου στο +4%. Ο Μάιος ήταν ιδιαίτερα ισχυρός σε Ελλάδα, Κύπρο και Βουλγαρία. Η Ρουμανία συνεχίζει αδύναμη..

🔹 LAMDA: Το ομολογιακό καλύφθηκε 1,7 φορές. Το επιτόκιο διαμορφώθηκε στο 4,2%, δηλαδή στο κατώτερο άκρο του εύρους.

🔹 Metlen: Η Morgan Stanley υπολογίζει ΕBITDA έως 150 εκατ. από το γάλλιο

👉 Ο οίκος επισημαίνει ότι η Ευρώπη παραμένει ευάλωτη στις κρίσιμες πρώτες ύλες και θα χρειαστούν επενδύσεις €16 δισ. Ξεχωρίζει τη Metlen ως βασικό ωφελημένο του κανονισμού.

🔹 ΕΛΙΝ: Πάνω από 3,5% το χθεσινό άλμα καθώς το retail προσδοκά να βάλει τους βασικούς να πληρώσουν για να πάρουν τα χαρτιά πίσω. Ο όγκος υπερδεκαπλασιάστηκε. Ο βασικός μέτοχος κατέχει περί το 63%...

➡️ Συμβουλές Black Box:

📌 Οι μεγάλες αποδόσεις συνήθως προέρχονται από λίγους μεγάλους νικητές και όχι από δεκάδες μέτριες επιλογές

📌 Η βιασύνη για άντληση κεφαλαίων συχνά αποτελεί καλύτερο δείκτη ανησυχίας από ό,τι οι ίδιοι οι χρηματιστηριακοί δείκτες

📌 Οι γεωπολιτικές κρίσεις περνούν, αλλά ο πληθωρισμός και τα επιτόκια καθορίζουν την αξία των περιουσιακών στοιχείων για χρόνια

📌 Όταν όλοι κοιτούν τους τίτλους των ειδήσεων, αξίζει να παρατηρεί κανείς τι κάνουν τα χρήματα πίσω από τις κουρτίνες.

⛽🏦 Motor Oil: Προληπτική κίνηση ισχύος στις αγορές ομολόγων

⛽ Η Motor Oil ετοιμάζεται να επιστρέψει στις διεθνείς αγορές ομολόγων με πιθανή έκδοση έως 400 εκατ. ευρώ, επιβεβαιώνοντας ότι οι μεγάλοι όμιλοι δεν περιμένουν τη λήξη των υποχρεώσεών τους για να αναζητήσουν χρηματοδότηση, αλλά κινούνται έγκαιρα όταν οι συνθήκες το επιτρέπουν.

📈 Η σχεδιαζόμενη πενταετής έκδοση χωρίς εξασφαλίσεις έχει ως βασικό στόχο την αναχρηματοδότηση ομολόγου αντίστοιχου ύψους που λήγει το 2026. Πρόκειται για μια κλασική αλλά ιδιαίτερα σημαντική κίνηση διαχείρισης ισολογισμού, καθώς επεκτείνει τη διάρκεια του δανεισμού και μειώνει τον κίνδυνο συγκέντρωσης λήξεων.

💰 Το ενδιαφέρον βρίσκεται κυρίως στο επιτόκιο που θα πετύχει ο όμιλος. Σε μια περίοδο όπου οι αγορές εξακολουθούν να επηρεάζονται από τις γεωπολιτικές εντάσεις και τις προσδοκίες για τα επιτόκια, το κόστος δανεισμού θα αποτελέσει έμμεσο δείκτη εμπιστοσύνης προς την εταιρεία.

🚢 Για τη Motor Oil, η πρόσβαση στις κεφαλαιαγορές αποτελεί στρατηγικό πλεονέκτημα. Ο ισχυρός ισολογισμός, οι ταμειακές ροές και η διαφοροποίηση σε ενέργεια, ηλεκτρισμό και υποδομές επιτρέπουν στον όμιλο να διαπραγματεύεται από θέση ισχύος.

➡️ Συμβουλές Black Box:

📌 Οι πρόωρες αναχρηματοδοτήσεις συνήθως αποτελούν ένδειξη ισχυρής χρηματοοικονομικής διαχείρισης και όχι ανάγκης για ρευστότητα.

📌 Το τελικό επιτόκιο της έκδοσης θα αποτελέσει σημαντικό δείκτη για το πώς αξιολογούν οι διεθνείς επενδυτές τον όμιλο.

📌 Η διατήρηση πρόσβασης στις αγορές ομολόγων ενισχύει τη στρατηγική ευελιξία σε περιόδους αυξημένης μεταβλητότητας.

📌 Οι εταιρείες που εξασφαλίζουν εγκαίρως τη χρηματοδότησή τους αποκτούν ανταγωνιστικό πλεονέκτημα όταν οι συνθήκες δυσκολεύουν.

📈 Τράπεζες: από την επιβίωση στην επιτάχυνση

🏦 Η Jefferies βλέπει καθαρό re-rating στις ελληνικές τράπεζες, γιατί το story δεν πατά πλέον μόνο στην ανάκαμψη, αλλά σε ισχυρό μακροοικονομικό υπόβαθρο, δημοσιονομική πειθαρχία και ταχεία αποκλιμάκωση του χρέους.

🇬🇷 Η Ελλάδα αναπτύσσεται ταχύτερα από την ΕΕ για πέμπτη χρονιά, διατηρεί πλεονασματικούς προϋπολογισμούς και έχει αλλάξει πίστα: από χώρα κρίσης γίνεται χώρα στρατηγικής επιτάχυνσης.

💶 Για τις τράπεζες, αυτό σημαίνει καλύτερη ποιότητα ενεργητικού, ισχυρή πιστωτική επέκταση και περιθώριο ανόδου στις αποτιμήσεις. Με τις μετοχές να διαπραγματεύονται ακόμη με discount περίπου 15%, η σύσταση buy και για τις τέσσερις συστημικές δεν είναι τυχαία.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης βλέπει ότι το τραπεζικό story παραμένει ζωντανό όσο η οικονομία τρέχει πάνω από την Ευρώπη

📌 Το μεγάλο στοίχημα είναι αν η αγορά θα κλείσει το discount ή θα συνεχίσει να φοβάται το παρελθόν

🧱 Prodea: Έξυπνη Ανταλλαγή, Καθαρότερος Ισολογισμός

🏢 Η Prodea Investments πέτυχε μια συναλλαγή που δεν ήταν απλώς τεχνική άσκηση, αλλά έξυπνη χρηματοοικονομική αρχιτεκτονική. Η προαιρετική δημόσια πρόταση υπερκαλύφθηκε κατά 112%, δείχνοντας ότι οι ομολογιούχοι είδαν καθαρά το κίνητρο: ανταλλαγή ομολογιών με νέες μετοχές στα 5 ευρώ, όταν η χρηματιστηριακή τιμή βρισκόταν υψηλότερα.

💶 Για την εταιρεία, το όφελος είναι διπλό. Μειώνει δανεισμό χωρίς εκροή μετρητών και ταυτόχρονα ενισχύει τα ίδια κεφάλαια, κάνοντας τον ισολογισμό πιο καθαρό και πιο ανθεκτικό.

📈 Η αύξηση του free float στο 17% μπορεί να βελτιώσει τη διασπορά και την εμπορευσιμότητα της μετοχής. Η αραίωση 3,9% για τους παλαιούς μετόχους μοιάζει ελεγχόμενη, ειδικά αν συνυπολογιστούν η απομόχλευση και η προοπτική μερίσματος.

➡️Συμβουλές Black Box:

📌 Ο επενδυτής βλέπει εδώ μετατροπή χρέους σε δύναμη

📌 Η αγορά αγαπά τις διοικήσεις που κινούνται πριν πιεστούν

📌 Το free float είναι μικρή λέξη, αλλά μεγάλη υπόθεση για τη μετοχή

🏬 Trade Estates: Ανθεκτική ανάπτυξη, αλλά με φρένο το κόστος χρήματος

🏢 Η Trade Estates μπαίνει στο 2026 με θετική εικόνα στα λειτουργικά μεγέθη, αλλά χωρίς θεαματική βελτίωση στην τελική γραμμή. Τα μισθώματα αναμένεται να αυξηθούν κατά 4,6%, στα 43 εκατ. ευρώ, ενώ τα προσαρμοσμένα EBITDA εκτιμώνται στα 32,5 εκατ. ευρώ, με άνοδο 3,8%.

💶 Το κρίσιμο σημείο είναι ότι τα FFO παραμένουν στάσιμα στα 22 εκατ. ευρώ. Δηλαδή, η εταιρεία μεγαλώνει, αλλά το καθαρό λειτουργικό όφελος απορροφάται από υψηλότερο φορολογικό και χρηματοοικονομικό κόστος.

«Τα FFO (Funds From Operations) είναι ο σημαντικότερος δείκτης για τις εταιρείες ακινήτων (ΑΕΕΑΠ), αντίστοιχος με τα καθαρά κέρδη σε άλλους κλάδους.

🏢 Δείχνει πόσα πραγματικά μετρητά παράγει μια εταιρεία από την εκμετάλλευση των ακινήτων της, αφαιρώντας ορισμένες λογιστικές επιβαρύνσεις που δεν επηρεάζουν το ταμείο.

Στην πράξη:

FFO = Καθαρά Κέρδη + Αποσβέσεις Ακινήτων - Κέρδη από πωλήσεις ακινήτων..»

🏗️ Η επένδυση στο Ελληνικό είναι στρατηγικά σημαντική, όμως μέχρι να αποδώσει, δεσμεύει κεφάλαια χωρίς αντίστοιχα έσοδα. Παράλληλα, η αύξηση φόρων στην Κύπρο και ο μηχανισμός φορολόγησης των ΑΕΕΑΠ πιέζουν την κερδοφορία.

🛒 Το θετικό είναι το μοντέλο του necessity shopping. Η Trade Estates δεν ποντάρει στην πολυτέλεια, αλλά στις καθημερινές ανάγκες. Αυτό κάνει τα ακίνητά της πιο ανθεκτικά σε περιόδους πίεσης εισοδημάτων.

➡️Συμβουλές Black Box:

📌 Η μετοχή δείχνει αμυντικό χαρακτήρα, αλλά όχι άμεσο καταλύτη εκτίναξης

📌 Το Ελληνικό είναι το μεγάλο στοίχημα, με ορίζοντα μετά το 2029

📌 Τα FFO είναι ο δείκτης-κλειδί για μέρισμα και αποτίμηση

🧸 Jumbo: Η άμυνα που συνεχίζει να γράφει ανάπτυξη

🛒 Η εικόνα των πωλήσεων της Jumbo στο πρώτο πεντάμηνο του 2026 επιβεβαιώνει ξανά την ανθεκτικότητα του μοντέλου της. Παρά τη γεωπολιτική αβεβαιότητα, τις πιέσεις στις μεταφορές και τη συγκρατημένη κατανάλωση, ο όμιλος διατηρεί θετικό ρυθμό ανάπτυξης, με αύξηση περίπου 4% τόσο τον Μάιο όσο και στο πεντάμηνο.

🏗️ Το σημαντικότερο μήνυμα είναι ότι η διοίκηση δεν πατά φρένο. Οι επενδύσεις στη Ρουμανία, με νέο κατάστημα και το μεγάλο κέντρο διανομής Giga, δείχνουν πίστη στη μακροπρόθεσμη δυναμική της Νοτιοανατολικής Ευρώπης.

📉 Η κάμψη στη Ρουμανία μοιάζει περισσότερο με αποτέλεσμα συγκυρίας και υψηλής βάσης σύγκρισης, παρά με ένδειξη απώλειας ανταγωνιστικότητας. Αντίθετα, Βουλγαρία και Κύπρος λειτουργούν ως αντίβαρο.

➡️Συμβουλές Black Box:

📌 Ο επενδυτής βλέπει στη Jumbo μια εταιρεία που δεν εντυπωσιάζει με θόρυβο, αλλά με πειθαρχία

📌 Η γεωγραφική διαφοροποίηση παραμένει βασικό όπλο άμυνας

📌 Η διατήρηση του guidance δείχνει διοίκηση με ψυχραιμία και ορίζοντα

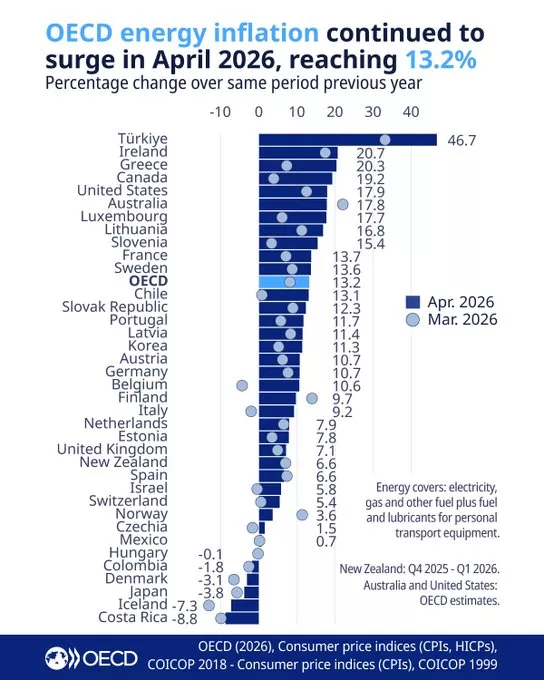

📈 Ενεργειακός Πληθωρισμός: Η Ελλάδα στην κορυφή του ΟΟΣΑ

⚡ Οι τιμές ενέργειας συνεχίζουν να αποτελούν έναν από τους βασικούς παράγοντες πίεσης για τα νοικοκυριά και τις επιχειρήσεις στις χώρες του ΟΟΣΑ. Τον Απρίλιο του 2026 ο ενεργειακός πληθωρισμός έφτασε το 13,2%, επιβεβαιώνοντας ότι το κόστος ηλεκτρισμού, φυσικού αερίου και καυσίμων παραμένει σε ανοδική τροχιά.

🇬🇷 Η Ελλάδα καταγράφει αύξηση 20,3%, καταλαμβάνοντας την τρίτη θέση μεταξύ των χωρών του ΟΟΣΑ, πίσω μόνο από την Τουρκία (46,7%) και την Ιρλανδία (20,7%). Η επίδοση αυτή δείχνει ότι η ελληνική οικονομία εξακολουθεί να είναι ιδιαίτερα ευάλωτη στις διεθνείς ενεργειακές αναταράξεις και στις διακυμάνσεις των τιμών των καυσίμων.

📊 Το υψηλό ενεργειακό κόστος τροφοδοτεί τον γενικό πληθωρισμό, περιορίζει το διαθέσιμο εισόδημα και αυξάνει τα λειτουργικά έξοδα των επιχειρήσεων, επηρεάζοντας την ανταγωνιστικότητα της οικονομίας.

☀️🔋 Ανάσα για τα Φωτοβολταϊκά, αλλά η Μάχη δεν Τελείωσε

☀️ Η παρέμβαση του ΥΠΕΝ αποτελεί μια σημαντική κίνηση αποκλιμάκωσης της πίεσης που δέχθηκε ο κλάδος των φωτοβολταϊκών τους τελευταίους μήνες. Η διατήρηση των αποζημιώσεων στις ώρες μηδενικών τιμών περιορίζει ένα μέρος των απωλειών και προσφέρει μεγαλύτερη προβλεψιμότητα στις ταμειακές ροές των επενδυτών.

🔋 Εξίσου σημαντική θεωρείται η πενταετής επέκταση των συμβάσεων διαφορικής προσαύξησης, καθώς αυξάνει τη διάρκεια εξασφάλισης εσόδων και βελτιώνει τη χρηματοοικονομική εικόνα πολλών έργων, ιδιαίτερα των μικρότερων παραγωγών.

⚡ Ωστόσο, το βασικό πρόβλημα παραμένει. Η ταχεία ανάπτυξη των φωτοβολταϊκών έχει ξεπεράσει την ικανότητα του συστήματος να απορροφά την παραγόμενη ενέργεια κατά τις μεσημεριανές ώρες. Χωρίς επαρκείς μονάδες αποθήκευσης και νέες διασυνδέσεις, οι περίοδοι μηδενικών ή ακόμη και αρνητικών τιμών είναι πιθανό να αυξηθούν τα επόμενα χρόνια.

📉 Η αγορά βλέπει το μέτρο ως αναγκαία «γέφυρα», όχι όμως ως οριστική λύση. Η πραγματική απάντηση βρίσκεται στις μπαταρίες, στα δίκτυα και στη δημιουργία νέας ζήτησης ηλεκτρικής ενέργειας.

🛢️🌍 Οι Γίγαντες της Διύλισης Πετρελαίου

🛢️ Η παγκόσμια βιομηχανία διύλισης παραμένει ένας από τους πιο κρίσιμους πυλώνες της ενεργειακής αλυσίδας, παρά τη μετάβαση προς καθαρότερες μορφές ενέργειας. Τα μεγαλύτερα διυλιστήρια του κόσμου συγκεντρώνονται κυρίως στην Ασία και τη Μέση Ανατολή, περιοχές που βρίσκονται κοντά στις μεγαλύτερες πηγές παραγωγής και στις ταχύτερα αναπτυσσόμενες αγορές κατανάλωσης.

🌏 Στην κορυφή βρίσκεται το Jamnagar της Reliance Industries στην Ινδία με δυναμικότητα 1,24 εκατ. βαρελιών ημερησίως, ενώ η Νότια Κορέα καταλαμβάνει δύο θέσεις στην πρώτη πεντάδα. Εντύπωση προκαλεί η απουσία ευρωπαϊκών διυλιστηρίων από τη λίστα, γεγονός που αναδεικνύει τη μετατόπιση του κέντρου βάρους της παγκόσμιας ενέργειας προς την Ασία.

📈 Τα στοιχεία επιβεβαιώνουν ότι η ενεργειακή ασφάλεια και η γεωπολιτική ισχύς εξακολουθούν να συνδέονται στενά με τις δυνατότητες επεξεργασίας πετρελαίου, ακόμη και σε μια εποχή ενεργειακής μετάβασης.

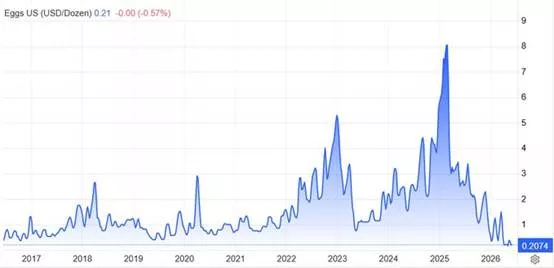

🥚Η Μεγάλη Κατάρρευση των Αυγών

🥚 Η αγορά αυγών στις ΗΠΑ προσφέρει ένα μικρό αλλά χαρακτηριστικό παράδειγμα του πώς λειτουργούν οι κύκλοι προσφοράς και ζήτησης. Μετά την εκρηκτική άνοδο του 2024 και των αρχών του 2025, όταν οι τιμές ξεπέρασαν ακόμη και τα 8 δολάρια ανά δωδεκάδα, η εικόνα έχει πλέον αντιστραφεί θεαματικά.

📉 Η αποκλιμάκωση των κρουσμάτων γρίπης των πτηνών, η αποκατάσταση των κοπαδιών και η αύξηση της παραγωγής οδήγησαν σε κατάρρευση των τιμών κοντά στα 0,20 δολάρια ανά δωδεκάδα, επίπεδα που θυμίζουν τις χαμηλές τιμές της προηγούμενης δεκαετίας.

⚖️ Το διάγραμμα υπενθυμίζει ότι οι αγορές αγροτικών προϊόντων χαρακτηρίζονται από έντονη μεταβλητότητα. Όταν οι τιμές εκτοξεύονται, η παραγωγή αυξάνεται. Όταν η παραγωγή υπερκαλύπτει τη ζήτηση, οι τιμές συχνά καταρρέουν.

🏠💻 Τηλεργασία: Οι Βόρειοι δουλεύουν από το σπίτι, οι Νότιοι από το γραφείο

🏠 Η τηλεργασία έχει πλέον εδραιωθεί ως μόνιμο χαρακτηριστικό της ευρωπαϊκής αγοράς εργασίας, ωστόσο οι διαφορές μεταξύ των χωρών παραμένουν εντυπωσιακές. Σύμφωνα με τα στοιχεία της Eurostat για το 2025, η Φινλανδία (20,9%), η Ολλανδία (19,8%) και το Λουξεμβούργο (13,5%) βρίσκονται στην κορυφή της λίστας των εργαζομένων που εργάζονται συνήθως από το σπίτι.

📊 Ο μέσος όρος της Ε.Ε. διαμορφώνεται στο 8,9%, με χώρες όπως η Γαλλία, η Γερμανία και οι σκανδιναβικές οικονομίες να κινούνται πάνω από αυτόν. Αντίθετα, η Νότια και Νοτιοανατολική Ευρώπη καταγράφει πολύ χαμηλότερα ποσοστά, με την Ελλάδα στο 2,3%, την Ιταλία στο 2,7% και τη Ρουμανία στο 1,3%.

⚙️ Η εικόνα αντανακλά όχι μόνο τις τεχνολογικές υποδομές αλλά και τη δομή των οικονομιών. Οι χώρες με ισχυρό τομέα υπηρεσιών, υψηλή ψηφιοποίηση και κουλτούρα ευέλικτης εργασίας προσαρμόστηκαν ταχύτερα στη νέα εποχή της εργασίας.

⚙️ ΔΕΣΦΑ – Η Βέροια μπαίνει στον ενεργειακό χάρτη

🏭 Ο νέος μετρητικός και ρυθμιστικός σταθμός φυσικού αερίου του ΔΕΣΦΑ στη Βέροια μπαίνει στην τελική ευθεία, με ολοκλήρωση τον Αύγουστο. Δεν πρόκειται για ένα απλό τεχνικό έργο, αλλά για ακόμη ένα κομμάτι στο παζλ της ενεργειακής αναβάθμισης της Βόρειας Ελλάδας.

🔌 Η σύνδεση με τον νέο αγωγό υψηλής πίεσης της Δυτικής Μακεδονίας δημιουργεί νέες δυνατότητες τροφοδοσίας για νοικοκυριά, επιχειρήσεις και παραγωγικές μονάδες. Η Βέροια και οι γύρω δήμοι αποκτούν πρόσβαση σε πιο αξιόπιστες ενεργειακές υποδομές.

💧 Το ενδιαφέρον σημείο είναι ότι ο σταθμός σχεδιάζεται με προδιαγραφές μελλοντικής μεταφοράς υδρογόνου, δείχνοντας πως το δίκτυο δεν χτίζεται μόνο για το σήμερα, αλλά και για την επόμενη ενεργειακή εποχή.

🏠📈 Η επιστροφή των στεγαστικών δανείων αλλάζει την αγορά ακινήτων

🏡 Η ελληνική αγορά κατοικίας δείχνει να εισέρχεται σε μια νέα φάση, καθώς η στεγαστική πίστη επιστρέφει σταδιακά μετά από πολλά χρόνια υποτονικής δραστηριότητας. Παρά το γεγονός ότι περίπου το 70% των αγοραστών εξακολουθεί να αγοράζει με ίδια κεφάλαια, χωρίς τραπεζικό δανεισμό, τα στοιχεία δείχνουν ότι η συμμετοχή των τραπεζών αυξάνεται αισθητά.

💳 Το πρόγραμμα «Σπίτι μου ΙΙ» λειτουργεί ως βασικός καταλύτης. Μέχρι τα τέλη Απριλίου είχαν εγκριθεί πάνω από 13.400 στεγαστικά δάνεια, με την απορρόφηση των διαθέσιμων πόρων να ξεπερνά το 84%, επιβεβαιώνοντας την ισχυρή ζήτηση για χρηματοδότηση.

📊 Ακόμη πιο ενδιαφέρον είναι ότι το μέσο στεγαστικό δάνειο αυξήθηκε στα 132.000 ευρώ, ενώ το ποσοστό χρηματοδότησης ανέβηκε στο 65% της αξίας του ακινήτου, με ορισμένες τράπεζες να καλύπτουν έως και το 90% της αξίας αγοράς.

💰 Αν οι εκτιμήσεις για ετήσιες νέες χορηγήσεις έως 4 δισ. ευρώ επιβεβαιωθούν, τότε η στεγαστική πίστη μπορεί να εξελιχθεί σε έναν από τους βασικούς μοχλούς ανάπτυξης για τις τράπεζες, αλλά και σε σημαντικό παράγοντα στήριξης των τιμών των ακινήτων τα επόμενα χρόνια.

🌾 Σκληρό σιτάρι: το μεγάλο στοίχημα της εξόδου

🌾 Το ελληνικό σκληρό σιτάρι έχει φέτος καλές αποδόσεις, αλλά το πραγματικό πρόβλημα δεν βρίσκεται στο χωράφι. Βρίσκεται στην οργάνωση της εξόδου στις διεθνείς αγορές.

📉 Με τιμές FOB στα 245-250 ευρώ/τόνο και τιμές παραγωγού στα 23-27,5 λεπτά/κιλό, η καλλιέργεια κινείται οριακά πάνω από το αυξημένο κόστος. Το δίλημμα «πουλάω τώρα ή αποθηκεύω;» δεν είναι απλή εμπορική απόφαση. Είναι στοίχημα γεωπολιτικής αγοράς.

🇹🇷 Η Τουρκία απελευθερώνει πάνω από 1 εκατ. τόνους από τα στρατηγικά της αποθέματα, ενώ αναμένει και αυξημένη σοδειά. Από τον Σεπτέμβριο, το τουρκικό σκληρό μπορεί να πιέσει ξανά τη Μεσόγειο.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.