Με βάση τα τελευταία στοιχεία του εξαμήνου η πλειοψηφία των εισηγμένων εταιριών διαπραγματεύεται πάνω από την αξία των ιδίων κεφαλαίων. Ωστόσο παρά την άνοδο της αγοράς 39 εταιρίες επιμένουν να διαπραγματεύονται χαμηλότερα από την θεωρητική αξία των ιδίων κεφαλαίων τους Η έκπτωση επί των ιδίων κεφαλαίων δεν είναι πανάκια για να αποτελέσει μια μετοχή επενδυτική επιλογή. Μια εταιρία που διαπραγματεύεται σε έκπτωση υπονοεί ότι κατά την τρέχουσα χρήση θα έχει ζημιογόνο αποτέλεσμα ή πολύ μειωμένα κέρδη.

Μπορεί ακόμα το ύψος των δανείων της να είναι τέτοιο που να υποδηλώνει αυξημένο χρηματοοικονομικό ρίσκο. Η λογιστική αξία μπορεί επίσης να περιλαμβάνει στοιχεία που μπορεί να είναι υπερτιμημένα ή δύσκολα ρευστοποιήσιμα: Αποθέματα που δεν πωλούνται εύκολα, υπερτιμημένα ακίνητα ή παγιοποιημένα κόστη, υπεραξίες (goodwill) που δεν έχουν πραγματική αξία. Η’ τέλος να υπάρχουν παράγοντες κινδύνου (γεωπολιτικοί, ρυθμιστικοί, ανταγωνισμός, ρευστότητα μετοχής κλπ) που να επιβάλλουν ένα υψηλότερο ασφάλιστρο κινδύνου που να αντανακλά κάποια δυνητική υστέρηση στο μέλλον.

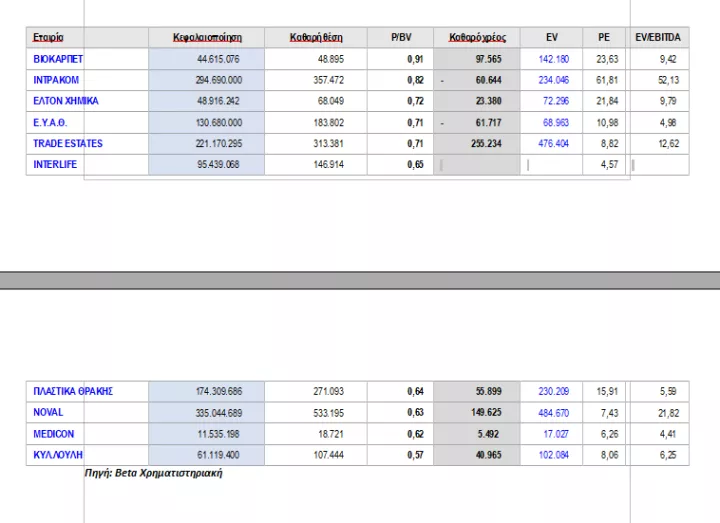

Η σχέση της κεφαλαιοποίησης του χρηματιστηρίου με την καθαρή θέση των εταιριών βρίσκεται με βάση το εξάμηνο στις 1,62 φορές υπονοώντας ισχυρή απόδοση ιδίων κεφαλαίων και παραγωγή κερδών. Μάλιστα, φαίνεται ότι οι εταιρίες της μεγάλης κεφαλαιοποίησης έχουν αποκτήσει προβάδισμα έναντι των εταιριών της μεσαίας κεφαλαιοποίησης (1,74 φορές έναντι 1,34) γεγονός που αποδίδεται και στην σύγκριση των αντίστοιχων εταιριών στο εξωτερικό που απολαμβάνουν μεγαλύτερο premium.

Παρόλα αυτά υπάρχουν εταιρίες που θα μπορούσαν να θεωρηθούν αδικημένες με βάση το εν λόγω βασικό κριτήριο καθώς πληρούν μια σειρά από προϋποθέσεις: επαναλαμβανόμενα κέρδη, μέρισμα, χρηματοοικονομική δομή. Επιπλέον, η κατάσταση των αποτελεσμάτων τους μπορεί να θεωρηθεί απαλλαγμένη από έκτακτα. Θα μπορούσε η σχετική λίστα να περιλαμβάνει εταιρίες αποκλειστικά από το real estate όπου η μέση έκπτωση έναντι της εσωτερικής αξίας διαμορφώνεται σε 14%. Επιλέξαμε δύο εκπροσώπους (Trade Estates και Noval) λόγω της σημαντικής έκπτωσης από τα ίδια κεφάλαια αλλά και της συνεπούς διανομής μερισμάτων προς τους μετόχους τους.

Το κλείσιμο της ψαλίδας από την καθαρή θέση δεν είναι υποχρεωτικό εξαρτάται και από τις συνθήκες που επικρατούν στην αγορά. Μια απόκλιση 50% από το μέσο όρο της αγοράς ωστόσο είναι υπέρ του δέοντος αρκετή για να ενεργοποιήσει κάποια αντανακλαστικά και να περιορίσει το βαθμό έκπτωσης αυτών των εταιριών.