Επιμέλεια Κώστας Στούπας

💵 Το δολάριο ξαναγίνεται ο «βασιλιάς» των αγορών

Η άνοδος του δολαρίου δεν είναι τυχαία. Οι γεωπολιτικές εντάσεις στη Μέση Ανατολή, η άνοδος των τιμών του πετρελαίου και οι υψηλές αποδόσεις των αμερικανικών ομολόγων στρέφουν τα διεθνή κεφάλαια προς το ασφαλέστερο νόμισμα του κόσμου. Ταυτόχρονα, η πιο επιθετική στάση της Fed μειώνει τις πιθανότητες άμεσων μειώσεων επιτοκίων, διατηρώντας το επιτοκιακό πλεονέκτημα των ΗΠΑ.

Για τις αγορές, ένα ισχυρό δολάριο αποτελεί δίκοπο μαχαίρι. Πιέζει τα εμπορεύματα, τις αναδυόμενες οικονομίες και τα εταιρικά κέρδη εκτός ΗΠΑ, αλλά ευνοεί τους επενδυτές που αναζητούν ασφάλεια. Το ενδιαφέρον στρέφεται πλέον στα στοιχεία της αμερικανικής αγοράς εργασίας. Αν επιβεβαιώσουν ότι η οικονομία παραμένει ανθεκτική, το σενάριο των «υψηλών επιτοκίων για περισσότερο» θα ενισχυθεί ακόμη περισσότερο, στηρίζοντας το δολάριο και επηρεάζοντας συνολικά τις διεθνείς αγορές.

➡️ Συμβουλές Black Box:

💵 Ένα ισχυρό δολάριο συνήθως πιέζει χρυσό, βιομηχανικά μέταλλα και αναδυόμενες αγορές.

📈 Οι αμερικανικές τράπεζες και οι εταιρείες με έσοδα κυρίως σε δολάρια τείνουν να ευνοούνται.

🌍 Οι πολυεθνικές των ΗΠΑ με μεγάλο ποσοστό πωλήσεων στο εξωτερικό ενδέχεται να δεχθούν πιέσεις από τη μετατροπή των ξένων εσόδων σε δολάρια.

⚠️ Αν τα στοιχεία απασχόλησης στις ΗΠΑ παραμείνουν ισχυρά, η Fed δύσκολα θα χαλαρώσει τη νομισματική πολιτική σύντομα.

🛢️ Παρακολουθήστε στενά τις εξελίξεις στα Στενά του Ορμούζ. Μια νέα κλιμάκωση θα μπορούσε να ενισχύσει ακόμη περισσότερο τόσο το πετρέλαιο όσο και το δολάριο.

🎯 Μην επενδύετε αποκλειστικά με βάση τις ισοτιμίες. Το σημαντικότερο είναι αν η ισχύς του δολαρίου αποτελεί την αρχή μιας νέας πολυμηνιαίας τάσης ή απλώς μια βραχυπρόθεσμη αντίδραση στον γεωπολιτικό κίνδυνο.

🚨🔙🎯 Όπισθεν του Ταμπλό:

📦 Αγόραζε στα κανόνια, πούλα στις σάλπιγγες;

💣 Ο παλιός κανόνας του Nathan Rothschild φαίνεται να επιβεβαιώνεται ξανά: οι μεγάλες ευκαιρίες γεννιούνται όταν κυριαρχεί ο φόβος και όχι όταν επικρατεί η αισιοδοξία.

📉 Ο πόλεμος στον Κόλπο προκάλεσε έντονες πιέσεις στις αγορές τον Μάρτιο, όμως η κορύφωση του πανικού αποδείχθηκε εξαιρετικό σημείο εισόδου. Ο S&P 500 αντέδρασε δυναμικά και κατέγραψε νέο ιστορικό υψηλό στις αρχές Ιουνίου.

📊 Από τις αρχές Ιουνίου, όμως, η εικόνα έχει αλλάξει. Οι περισσότερες διεθνείς αγορές κινούνται πτωτικά, παρά την αποκλιμάκωση των γεωπολιτικών κινδύνων, το άνοιγμα των Στενών του Ορμούζ και την πτώση των τιμών του πετρελαίου.

🌍 Οι αμερικανικές μετοχές αρχίζουν να χάνουν το συγκριτικό τους πλεονέκτημα. Η μακροχρόνια υπεραπόδοση των ΗΠΑ έναντι των ανεπτυγμένων και των αναδυόμενων αγορών δείχνει να εξασθενεί από τις αρχές του 2025.

📈 Την ίδια στιγμή, η παγκόσμια οικονομία συνεχίζει να εμφανίζει ανθεκτικότητα. Οι προβλέψεις για τα έσοδα των επιχειρήσεων κινούνται σε ιστορικά υψηλά, υποδηλώνοντας ότι τα θεμελιώδη παραμένουν ισχυρότερα από το κλίμα στις αγορές.

⚡ AKTOR: Καταλύτης για την αυξημένη κινητικότητα στην αγορά αποτέλεσε το μπαράζ ανακοινώσεων του ομίλου την περασμένη εβδομάδα και η παρουσίαση του νέου επιχειρηματικού σχεδίου.

💶 Επένδυση €190 εκατ.: Το business plan προβλέπει επένδυση 190 εκατ. ευρώ για την ανάπτυξη υποδομών LNG, με τη διοίκηση να αναφέρει ότι το έργο θα υλοποιηθεί μέσω «κοινοπραξίας με στρατηγικό εταίρο».

🤝 Σενάρια συνεργασίας: Η αναφορά αυτή αναζωπύρωσε τις εκτιμήσεις της αγοράς περί πιθανής συνεργασίας της AKTOR με τη Motor Oil για την από κοινού ανάπτυξη του FSRU που προωθεί η θυγατρική του ομίλου Βαρδινογιάννη, «Διώρυγα Gas», στους Αγίους Θεοδώρους Κορινθίας.

📈 Τι σημαίνει: Μια τέτοια συνεργασία, εφόσον επιβεβαιωθεί, θα ενίσχυε σημαντικά τη θέση της AKTOR στον ενεργειακό τομέα και θα αποτελούσε ακόμη ένα βήμα στη στρατηγική μετατροπής της σε ολοκληρωμένο όμιλο υποδομών και ενέργειας.

⚡ MTLN: Μια παράμετρος που δεν πρέπει να περάσει απαρατήρητη σε σχέση με την αδυναμία της μετοχής τους τελευταίους μήνες, είναι η σταδιακή εμφάνιση ενός νέου ισχυρού ανταγωνιστή στην αγορά ενέργειας, έναν τομέα όπου η MTLN διαθέτει στρατηγική θέση και από τον οποίο προέρχεται πλέον περισσότερο από το 50% της λειτουργικής της κερδοφορίας.

Οι κινήσεις της AKTR τους τελευταίους μήνες δεν μοιάζουν αποσπασματικές. Αντίθετα, συνθέτουν ένα σχέδιο δημιουργίας ενός νέου ολοκληρωμένου ενεργειακού ομίλου, με επενδύσεις σε:

Η δημιουργία ενός ακόμη κεφαλαιακά ισχυρού παίκτη ενδέχεται να αυξήσει τον ανταγωνισμό για έργα, άδειες, εξαγορές και μελλοντικές επενδυτικές ευκαιρίες στην ελληνική αγορά ενέργειας. Για τους επενδυτές, η εξέλιξη αυτή αποτελεί έναν παράγοντα που αξίζει να παρακολουθούν, καθώς η ενεργειακή αγορά της επόμενης δεκαετίας διαμορφώνεται πλέον από περισσότερους από έναν μεγάλους διεκδικητές.

🛵 ΠΕΤΡΟ: Το Ecoshift αποτελεί τον νέο μοχλό ανάπτυξης, με το ηλεκτρικό δίκυκλο NOOS, λύσεις μικροκινητικότητας και αποθήκευσης ενέργειας.

⚠️ Το μεγάλο στοίχημα είναι αν οι νέες δραστηριότητες θα αποκτήσουν το μέγεθος ώστε να αποτελέσουν έναν δεύτερο, ισχυρό πυλώνα ανάπτυξης και κερδοφορίας για την εισηγμένη.

📉 Allwyn: Φθηνότερος δανεισμός, ισχυρότερο ταμείο

Η νέα αναχρηματοδότηση της Allwyn αποτελεί ακόμη μία ένδειξη ότι ο όμιλος συνεχίζει να απολαμβάνει υψηλή αξιοπιστία στις διεθνείς κεφαλαιαγορές. Η μείωση του περιθωρίου του δανείου EUR Term Loan B από 300 σε 250 μονάδες βάσης, σε συνδυασμό με την έκδοση νέων εξασφαλισμένων ομολογιών ύψους 55 εκατ. ευρώ με επιτόκιο 4,625%, οδηγεί σε ετήσια εξοικονόμηση χρηματοοικονομικών δαπανών περίπου 5 εκατ. ευρώ.

💰 Το σημαντικότερο είναι ότι η συναλλαγή είναι ουδέτερη ως προς τη μόχλευση. Δηλαδή, η εταιρεία μειώνει το κόστος χρηματοδότησης χωρίς να αυξάνει τον καθαρό δανεισμό της, βελτιώνοντας ταυτόχρονα τις ταμειακές ροές και την κερδοφορία.

📈 Η ισχυρή ζήτηση των επενδυτών επιβεβαιώνει την εμπιστοσύνη στην πιστοληπτική ικανότητα και τη στρατηγική ανάπτυξης της Allwyn. Σε μια περίοδο όπου το κόστος χρήματος παραμένει σχετικά υψηλό διεθνώς, η δυνατότητα αναχρηματοδότησης με ευνοϊκότερους όρους αποτελεί σημαντικό ανταγωνιστικό πλεονέκτημα.

➡️ Συμβουλές Black Box: Η συνεχής μείωση του χρηματοοικονομικού κόστους ενισχύει την αξία της Allwyn και, έμμεσα, τη χρηματοοικονομική ευρωστία του ομίλου που αποτελεί τον βασικό μέτοχο της Intralot. Για τους επενδυτές, τέτοιες κινήσεις αποτελούν θετικό προάγγελο για ισχυρότερες ταμειακές ροές και μεγαλύτερη ευελιξία στις μελλοντικές επενδύσεις.

🏦 Νόμος Κατσέλη: Η Moody's καθησυχάζει, αλλά κρατά τρεις αστερίσκους

✅ Η Moody's εκτιμά ότι το συνολικό κόστος του επανυπολογισμού των τόκων στα δάνεια του Νόμου Κατσέλη, περίπου 700 εκατ. ευρώ, είναι διαχειρίσιμο για τις τέσσερις συστημικές τράπεζες (Eurobank, Εθνική, Πειραιώς και Alpha Bank).

📉 Από το ποσό αυτό:

- 500 εκατ. ευρώ αφορούν απώλεια μελλοντικών εσόδων από τόκους σε αναδιαρθρωμένα στεγαστικά δάνεια ύψους περίπου 16,5 δισ. ευρώ.

- 200 εκατ. ευρώ αφορούν επιστροφή υπερπληρωμένων τόκων στους δανειολήπτες.

🛡️ Η Moody's δεν αλλάζει τις αξιολογήσεις ούτε τις προοπτικές των τραπεζών, θεωρώντας ότι η επίπτωση δεν επηρεάζει ουσιαστικά την κεφαλαιακή τους επάρκεια, τη φερεγγυότητα ή την κερδοφορία τους.

🔄 Τα 500 εκατ. ευρώ θα καλυφθούν μέσω της δομής του προγράμματος «Ηρακλής», ώστε να προστατευθούν οι κρατικά εγγυημένες ομολογίες (senior notes) και να μην προκύψει πρόβλημα στις τιτλοποιήσεις.

⚖️ Τα υπόλοιπα 200 εκατ. ευρώ αναμένεται να επιμεριστούν περίπου ισόποσα μεταξύ τραπεζών και servicers, χωρίς δημοσιονομική επιβάρυνση.

⚠️ Οι τρεις κίνδυνοι που βλέπει η Moody's

⚖️ Δικαστικός κίνδυνος: Αν το Συμβούλιο της Επικρατείας επεκτείνει το δικαίωμα επιστροφών και σε δανειολήπτες με ολοκληρωμένες ή αθετημένες ρυθμίσεις.

📑 Κίνδυνος επέκτασης του δεδικασμένου: Αν ανάλογες αξιώσεις εμφανιστούν και σε ρυθμίσεις του Εξωδικαστικού Μηχανισμού ή άλλων αναδιαρθρώσεων.

💰 Μεγαλύτερος τελικός λογαριασμός: Αν το πραγματικό κόστος κινηθεί προς τις εκτιμήσεις του τραπεζικού κλάδου (έως 1,3 δισ. ευρώ) αντί των 700 εκατ. ευρώ που υπολογίζει η κυβέρνηση.

➡️ Συμβουλές Black Box: Η έκθεση της Moody's είναι θετική για τις τραπεζικές μετοχές, καθώς αφαιρεί έναν σημαντικό παράγοντα αβεβαιότητας. Ωστόσο, το θέμα δεν έχει κλείσει οριστικά. Το μέγεθος του τελικού κόστους θα εξαρτηθεί από τις δικαστικές εξελίξεις και το αν θα δημιουργηθεί προηγούμενο που θα επεκτείνει τη ρύθμιση σε ευρύτερη κατηγορία δανείων. Για την ώρα, η αγορά πιθανότατα θα αντιμετωπίσει την υπόθεση ως διαχειρίσιμο γεγονός και όχι ως συστημικό κίνδυνο για τις ελληνικές τράπεζες.

🚗 Autohellas: Αποτίμηση κάτω από τις δυνατότητές της;

Τα μέτρια αποτελέσματα του πρώτου τριμήνου δεν άλλαξαν ουσιαστικά την επενδυτική εικόνα της Autohellas. Η χρηματιστηριακή αξία της κινείται στα περίπου 545 εκατ. ευρώ, σχεδόν όσο και τα ίδια κεφάλαιά της (555,5 εκατ. ευρώ), με τον δείκτη P/BV να διαμορφώνεται στο μόλις 0,98x. Με άλλα λόγια, η αγορά αποτιμά μια εταιρεία με ηγετική θέση στον κλάδο, ισχυρή διεθνή παρουσία και διαφοροποιημένες δραστηριότητες σχεδόν όσο αξίζει λογιστικά.

📊 Ο δείκτης EV/EBITDA στις 6,7 φορές παραμένει επίσης λογικός για μια επιχείρηση με σταθερές λειτουργικές ταμειακές ροές. Οι οριακές ζημίες του πρώτου τριμήνου αντανακλούν κυρίως την εποχικότητα και τις αυξημένες αποσβέσεις από τις επενδύσεις στον στόλο και όχι επιδείνωση της λειτουργικής δυναμικής.

💰 Η μερισματική απόδοση που πρόσφατα άγγιξε το 7% επιβεβαιώνει τη σταθερή πολιτική ανταμοιβής των μετόχων. Εφόσον ο τουρισμός παραμείνει ισχυρός και οι επενδύσεις αρχίσουν να αποδίδουν, η σημερινή αποτίμηση δύσκολα μπορεί να χαρακτηριστεί απαιτητική.

➡️ Συμβουλές Black Box: Οι αγορές συχνά αποτιμούν τις εταιρείες με βάση το τελευταίο τρίμηνο. Οι μακροπρόθεσμοι επενδυτές συνήθως εξετάζουν τον κύκλο κερδοφορίας, την ποιότητα των περιουσιακών στοιχείων και την ικανότητα δημιουργίας ταμειακών ροών σε βάθος χρόνου.

⚡ HELLENiQ Energy κοιτάζει εκτός Ελλάδας – Τι σημαίνει για τη μετοχή

🌍 Η απόφαση της HELLENiQ Energy να αναζητήσει νέες επενδύσεις σε ΑΠΕ και αποθήκευση στο εξωτερικό αποτελεί στρατηγική κίνηση διαφοροποίησης. Η ελληνική αγορά εμφανίζει σημάδια κορεσμού, με περιορισμούς στα δίκτυα, χαμηλότερες αποδόσεις και μεγάλες καθυστερήσεις στις αδειοδοτήσεις, γεγονός που ωθεί τον όμιλο να αναζητήσει αγορές με καλύτερες προοπτικές.

🔋 Η αποθήκευση ενέργειας αναδεικνύεται στον νέο κρίσιμο πυλώνα ανάπτυξης. Οι επενδύσεις σε μπαταρίες αυξάνουν την αξία των υφιστάμενων έργων ΑΠΕ, περιορίζουν τις περικοπές παραγωγής και δημιουργούν πιο σταθερές ταμειακές ροές.

📈 Για τους μετόχους, η διεθνής επέκταση μπορεί να αποτελέσει σημαντικό καταλύτη αποτίμησης, εφόσον οι επενδύσεις υλοποιηθούν με πειθαρχία και αποδώσουν υψηλότερες αποδόσεις από την ελληνική αγορά. Παράλληλα, η HELLENiQ Energy διατηρεί ισχυρές ταμειακές ροές από τη διύλιση, χρηματοδοτώντας σταδιακά τη μετάβασή της σε έναν ευρύτερο ενεργειακό όμιλο.

➡️ Συμβουλές Black Box: Η αξία δεν θα κριθεί μόνο από τα νέα MW που θα αποκτήσει η εταιρεία, αλλά κυρίως από το πόσο αποδοτικά θα επενδύσει το κεφάλαιό της. Οι αγορές συνήθως ανταμείβουν τις επιχειρήσεις που αναπτύσσονται εκεί όπου οι αποδόσεις είναι υψηλότερες και όχι απαραίτητα εκεί όπου δραστηριοποιούνται σήμερα.

🏦 Οι τράπεζες ακολουθούν την ΕΚΤ

Η τελευταία μελέτη της Τράπεζας της Ελλάδος ανατρέπει μια διαδεδομένη αντίληψη: στα νέα επιχειρηματικά δάνεια οι τράπεζες μετακυλίουν τόσο τις αυξήσεις όσο και τις μειώσεις των επιτοκίων της ΕΚΤ με συμμετρικό τρόπο. Δεν προκύπτουν ενδείξεις ότι καθυστερούν να μειώσουν το κόστος δανεισμού όταν η νομισματική πολιτική χαλαρώνει, γεγονός που υποδηλώνει υγιή ανταγωνισμό στην αγορά επιχειρηματικής πίστης. Επιπλέον, το πραγματικό κόστος χρηματοδότησης για πολλές επιχειρήσεις είναι ακόμη χαμηλότερο, καθώς σημαντικό μέρος των νέων δανείων χορηγείται μέσω του Ταμείου Ανάκαμψης, της ΕΤΕπ και της Ελληνικής Αναπτυξιακής, με ευνοϊκότερους όρους από αυτούς που αποτυπώνουν τα ονομαστικά τραπεζικά επιτόκια.

🚚🔋 Πετρόπουλος: Από τον εισαγωγέα στον δημιουργό προϊόντων

Η Πέτρος Πετρόπουλος εισέρχεται σε μια νέα φάση ανάπτυξης, επιχειρώντας να μετασχηματιστεί από έναν παραδοσιακό εισαγωγέα οχημάτων και μηχανημάτων σε εταιρεία με δικά της προϊόντα και τεχνολογικές λύσεις. Παρά το γεγονός ότι το 2025 κινήθηκε ελαφρώς χαμηλότερα από το εξαιρετικό 2024, αποτέλεσε τη δεύτερη καλύτερη χρονιά στην ιστορία της, με πωλήσεις 231 εκατ. ευρώ και επενδύσεις περίπου 5 εκατ. ευρώ.

🔋 Το μεγάλο στοίχημα είναι το Ecoshift, μέσω του οποίου η εταιρεία παράγει πλέον το ελληνικό ηλεκτρικό δίκυκλο NOOS, αναπτύσσει λύσεις αποθήκευσης ενέργειας και ανοίγεται σε νέες αγορές, από τα ελληνικά νησιά έως τη Νιγηρία.

🚚 Παράλληλα, οι ισχυρές επιδόσεις των Scania, Isuzu και των ενεργειακών λύσεων αντιστάθμισαν τις πιέσεις από Jaguar Land Rover και KTM.

💡 Η διοίκηση βλέπει το μέλλον πέρα από την παραδοσιακή εμπορία, εξετάζοντας ακόμη και τη λιανική, καθώς και νέες δραστηριότητες όπως εξαρτήματα για ιατρικά μηχανήματα.

💰 Για τους μετόχους, η διανομή μερίσματος 0,35 ευρώ και το πρόγραμμα αγοράς ιδίων μετοχών επιβεβαιώνουν ότι η μετάβαση στη νέα εποχή συνοδεύεται από διατήρηση ισχυρής κεφαλαιακής πολιτικής και φιλικής στάσης απέναντι στους επενδυτές.

➡️ Συμβουλές Black Box:

📌 Η μετάβαση από εισαγωγέα σε παραγωγό προϊόντων μπορεί να αυξήσει σημαντικά τα περιθώρια κέρδους αν πετύχει.

📌 Αξίζει να παρακολουθείτε την εξέλιξη των παραγγελιών του Ecoshift, πιθανές νέες συνεργασίες και το ποσοστό συμμετοχής των νέων δραστηριοτήτων στον κύκλο εργασιών. Αν αρχίσουν να αποκτούν ουσιαστικό μέγεθος, η αγορά μπορεί να αποτιμήσει διαφορετικά τη μετοχή.

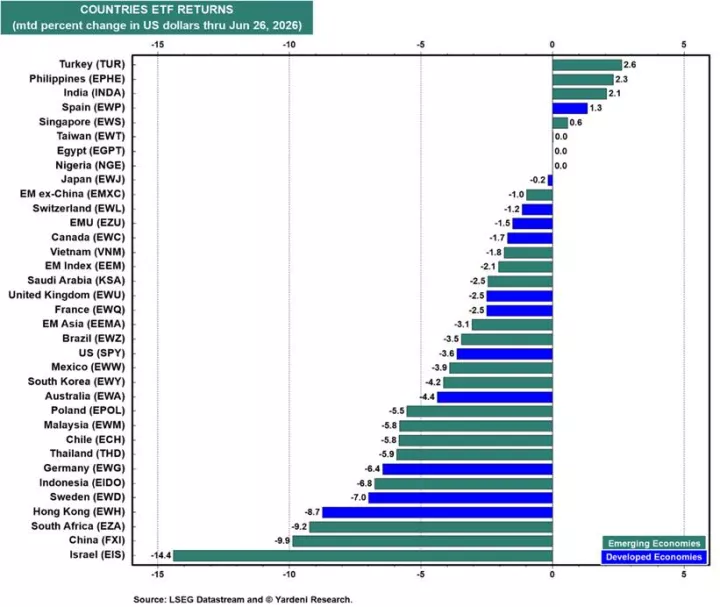

⚠️Ο Ιούνιος έγινε μήνας διόρθωσης για τις διεθνείς αγορές

🔴 Οι περισσότερες χρηματιστηριακές αγορές του κόσμου έκλεισαν τον Ιούνιο με απώλειες, επιβεβαιώνοντας ότι η διόρθωση μετά τα ιστορικά υψηλά του Μαΐου και των αρχών Ιουνίου είχε παγκόσμιο χαρακτήρα.

🟢 Μόλις πέντε αγορές βρέθηκαν σε θετικό έδαφος: Τουρκία (+2,6%), Φιλιππίνες (+2,3%), Ινδία (+2,1%), Ισπανία (+1,3%) και Σιγκαπούρη (+0,6%).

🇺🇸 Ο S&P 500 υποχώρησε κατά 3,6%, επίδοση χειρότερη από αρκετές αναδυόμενες αγορές, δείχνοντας ότι η αμερικανική αγορά δεν ήταν πλέον το ασφαλές καταφύγιο του προηγούμενου διαστήματος.

🌍 Οι αναδυόμενες αγορές χωρίς την Κίνα (EM ex-China) έχασαν μόλις 1%, υπεραποδίδοντας τόσο του ευρύτερου δείκτη αναδυόμενων αγορών (-2,1%) όσο και των ΗΠΑ.

🇨🇳 Η Κίνα (-9,9%) συγκαταλέγεται στους μεγάλους χαμένους του μήνα, ενώ το Ισραήλ (-14,4%) κατέγραψε τη χειρότερη επίδοση, καθώς οι γεωπολιτικές εξελίξεις επηρέασαν έντονα το επενδυτικό κλίμα.

⚖️ Το μήνυμα του γραφήματος είναι ότι η αγορά περνά από τη φάση της καθολικής ανόδου σε μια περίοδο μεγαλύτερης διαφοροποίησης, όπου η επιλογή χωρών και αγορών αποκτά μεγαλύτερη σημασία από την απλή έκθεση στους μεγάλους διεθνείς δείκτες.

➡️ Συμβουλές Black Box: Η εποχή που «όλα ανεβαίνουν μαζί» φαίνεται να δίνει τη θέση της στην εποχή της επιλεκτικότητας.

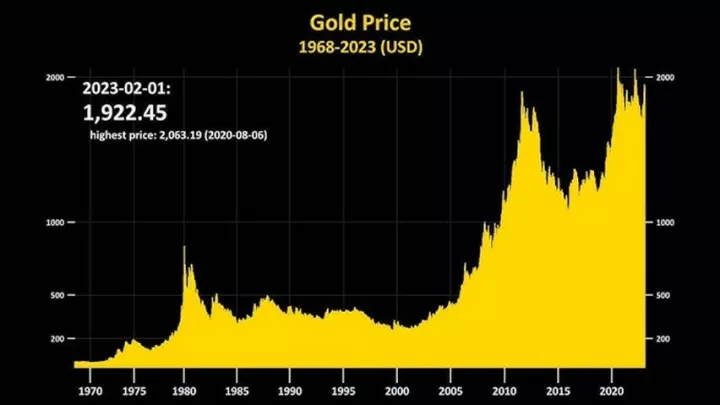

🟡 Η μεγαλύτερη παγίδα των ανοδικών αγορών στον χρυσό είναι ο πανικός

Η ιστορία του χρυσού μας υπενθυμίζει ότι ακόμη και οι ισχυρότερες ανοδικές αγορές δεν εξελίσσονται σε ευθεία γραμμή. Το 1975, μέσα σε μια μακροχρόνια ανοδική τάση, ο χρυσός έχασε περίπου 50% της αξίας του μέσα σε μόλις εννέα μήνες, ενώ οι μετοχές εξόρυξης κατέρρευσαν ακόμη περισσότερο.

📉 Η αιτία τότε ήταν η επιθετική άνοδος των επιτοκίων, καθώς οι πολιτικοί και οι κεντρικές τράπεζες επιχείρησαν να αποκαταστήσουν την αξιοπιστία τους απέναντι στον πληθωρισμό. Το δολάριο ενισχύθηκε, ο χρυσός πιέστηκε και η αγορά πείστηκε ότι το ανοδικό αφήγημα είχε τελειώσει.

😱 Εκεί βρίσκεται και το σημαντικότερο επενδυτικό μάθημα. Οι περισσότεροι αγόρασαν κοντά στα υψηλά, πούλησαν μέσα στον πανικό της διόρθωσης και εγκατέλειψαν την αγορά ακριβώς πριν ξεκινήσει η μεγαλύτερη άνοδος. Από τα περίπου 100 δολάρια, ο χρυσός εκτινάχθηκε στα 850 δολάρια μέσα στα επόμενα έξι χρόνια.

📊 Σήμερα δεν γνωρίζουμε αν η τρέχουσα διόρθωση έχει ολοκληρωθεί. Ωστόσο, η ιστορία δείχνει ότι οι έντονες κυκλικές διορθώσεις αποτελούν συχνά φυσιολογικό μέρος μιας μακροχρόνιας ανοδικής αγοράς και όχι απαραίτητα το τέλος της.

➡️ Συμβουλές Black Box:

📌 Οι μεγαλύτερες αποδόσεις χάνονται συνήθως από όσους πουλούν στον πανικό και όχι από όσους αντέχουν τη μεταβλητότητα.

📌 Η νομισματική πολιτική επηρεάζει βραχυπρόθεσμα τον χρυσό, αλλά οι μακροχρόνιοι κύκλοι καθορίζονται από τον πληθωρισμό, το χρέος και την εμπιστοσύνη στα νομίσματα.

📌 Αν πιστεύετε στη μακροπρόθεσμη επενδυτική θέση του χρυσού, οι διορθώσεις αξίζουν ψυχραιμία και επανεκτίμηση, όχι βιαστικές αποφάσεις.

💡 ΔΕΗ: Από τον λιγνίτη στα giga-projects των ΑΠΕ

Η θέση σε πλήρη λειτουργία των εννέα φωτοβολταϊκών πάρκων ισχύος 930 MWp αποτελεί ένα από τα μεγαλύτερα έργα ενεργειακής μετάβασης που έχουν υλοποιηθεί στην Ελλάδα και επιβεβαιώνει την ικανότητα της ΔΕΗ να παραδίδει σύνθετα έργα εντός χρονοδιαγράμματος.

- 🤝 Η συνεργασία με τη γερμανική RWE λειτουργεί ως ισχυρή ψήφος εμπιστοσύνης προς τη ΔΕΗ, καθώς αποδεικνύει ότι ο όμιλος μπορεί να προσελκύει κορυφαίους διεθνείς εταίρους και να συμμετέχει σε έργα ευρωπαϊκών προδιαγραφών.

- 🚜 Η μετατροπή των πρώην λιγνιτωρυχείων της Δυτικής Μακεδονίας σε ενεργειακά πάρκα δημιουργεί νέο παραγωγικό μοντέλο για την περιοχή, αντικαθιστώντας σταδιακά τη λιγνιτική δραστηριότητα με επενδύσεις υψηλής προστιθέμενης αξίας.

- ⚡ Τα δύο νέα φωτοβολταϊκά έργα των 567 MWp, που αναμένονται το 2027, αποτελούν μόνο ένα μικρό μέρος του επενδυτικού σχεδίου των 24 δισ. ευρώ έως το 2030 και του στόχου για χαρτοφυλάκιο 19 GW ΑΠΕ.

- 🔋 Το επόμενο μεγάλο στοίχημα δεν είναι μόνο η παραγωγή ηλεκτρικής ενέργειας, αλλά η αποθήκευση, τα δίκτυα, οι οπτικές ίνες, τα data centers και οι νέες ψηφιακές υπηρεσίες, που μπορούν να αυξήσουν την αξία του ομίλου και να διαφοροποιήσουν τις πηγές εσόδων.

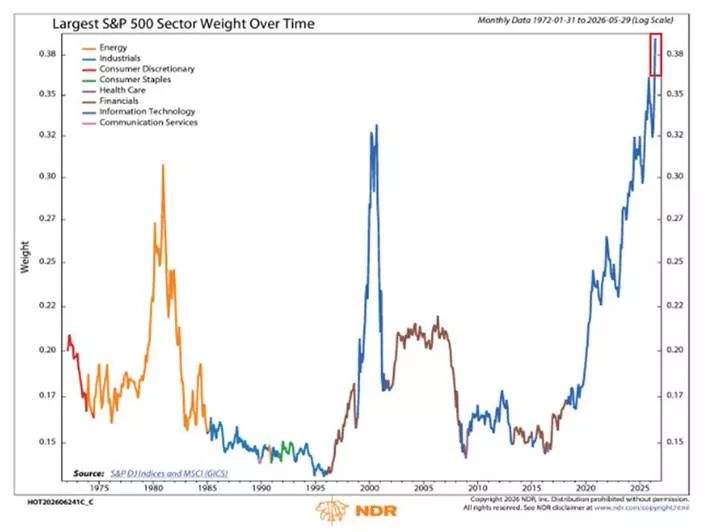

📦 Όταν ένας κλάδος γίνεται... η ίδια η αγορά

Το διάγραμμα της Ned Davis Research αποτυπώνει ένα ιστορικό ορόσημο. Για πρώτη φορά από το 1972, ένας μόνο κλάδος καταλαμβάνει σχεδόν το 39% της συνολικής κεφαλαιοποίησης του S&P 500.

🔹 Ο κλάδος της Πληροφορικής (Information Technology) έχει πλέον ξεπεράσει κάθε προηγούμενο ιστορικό ρεκόρ. Ακόμη και η κορύφωση της φούσκας των dot-com το 2000 (~33%) μοιάζει μικρότερη σε σύγκριση.

🔹 Αν προστεθούν και οι εταιρείες που λειτουργούν ως τεχνολογικές πλατφόρμες αλλά ταξινομούνται σε άλλους κλάδους, όπως η Amazon και η Netflix, τότε η συνολική επιρροή της τεχνολογίας φτάνει σχεδόν το 50% της αξίας του S&P 500.

📈 Η αγορά σήμερα δεν στοιχηματίζει απλώς στην ανάπτυξη της τεχνητής νοημοσύνης. Στοιχηματίζει ότι η τεχνολογία θα συνεχίσει να απορροφά ολοένα μεγαλύτερο μέρος της παγκόσμιας οικονομικής αξίας.

⚠️ Ωστόσο, η ιστορία διδάσκει ότι όταν ένας κλάδος αποκτά τόσο μεγάλη βαρύτητα, δημιουργείται και μεγαλύτερος κίνδυνος συγκέντρωσης. Το είδαμε με την ενέργεια στις αρχές της δεκαετίας του 1980, το είδαμε με τις τηλεπικοινωνίες και το internet το 2000. Οι μεγάλοι νικητές μπορούν να παραμείνουν νικητές για χρόνια, αλλά όταν οι προσδοκίες γίνουν υπερβολικές, ακόμη και εξαιρετικές εταιρείες μπορούν να οδηγήσουν σε απογοητευτικές αποδόσεις.

➡️ Συμβουλές Black Box:

📌 Όταν ένας κλάδος πλησιάζει το 40%-50% της αγοράς, αγοράζετε όλο και λιγότερη διαφοροποίηση και όλο και περισσότερη συγκέντρωση κινδύνου.

📌 Η τεχνητή νοημοσύνη μπορεί να αλλάξει τον κόσμο, αλλά αυτό δεν σημαίνει ότι κάθε αποτίμηση είναι δικαιολογημένη.

📌 Οι μεγαλύτερες επενδυτικές ευκαιρίες συνήθως εμφανίζονται στους κλάδους που έχουν εγκαταλειφθεί, όχι σε αυτούς που ήδη κυριαρχούν στα πρωτοσέλιδα.

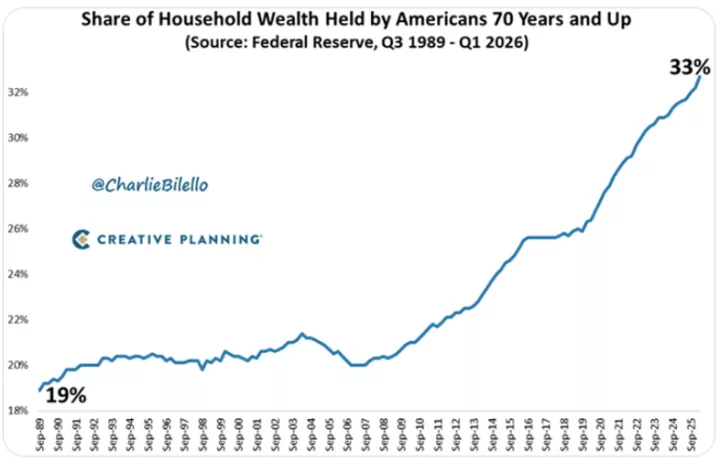

📊 Η τεράστια ανισορροπία.

Το γράφημα δείχνει ότι οι Αμερικανοί ηλικίας 70 ετών και άνω κατέχουν πλέον το 33% του συνολικού πλούτου των νοικοκυριών, το υψηλότερο ποσοστό που έχει καταγραφεί ποτέ.

👉 Για σύγκριση:

- 👴 Οι άνω των 70 ετών αποτελούν περίπου το 11%-12% του συνολικού πληθυσμού των ΗΠΑ (περίπου 39-41 εκατ. άτομα σε πληθυσμό ~342 εκατ.).

- 💰 Ωστόσο κατέχουν το 33% του ιδιωτικού πλούτου.

Με άλλα λόγια, ένας στους εννέα Αμερικανούς κατέχει περίπου το ένα τρίτο του πλούτου της χώρας.

Αυτό αντανακλά:

- 🏡 δεκαετίες συσσώρευσης ακινήτων και επενδύσεων,

- 📈 τη μεγάλη άνοδο των μετοχών από το 2009 και μετά,

- 👶 τη δημογραφική γήρανση των Baby Boomers,

- 💸 αλλά και τη δυσκολία των νεότερων γενεών να αποκτήσουν κατοικία και να δημιουργήσουν περιουσία.

Πρόκειται για μία από τις σημαντικότερες δημογραφικές εξελίξεις των επόμενων 20 ετών. Δεν αφορά μόνο την κοινωνία. Αφορά τις αποτιμήσεις σχεδόν όλων των περιουσιακών στοιχείων.

🚀 Ευκαιρίες

- 💰 Το μεγαλύτερο wealth transfer στην ιστορία. Υπολογίζεται ότι πάνω από 80-100 τρισ. δολάρια θα αλλάξουν χέρια τις επόμενες δύο δεκαετίες μέσω κληρονομιών και δωρεών. Αυτό δημιουργεί ευκαιρίες για τράπεζες private banking, asset managers, ασφαλιστικές και εταιρείες διαχείρισης περιουσίας.

- 🏡 Αναδιάρθρωση της αγοράς ακινήτων. Χιλιάδες κατοικίες θα βγουν σταδιακά προς πώληση καθώς οι μεγαλύτερες ηλικίες αποχωρούν από την αγορά. Σε ορισμένες περιοχές αυτό μπορεί να δημιουργήσει ελκυστικές ευκαιρίες αγοράς.

- 📈 Νέος επενδυτικός κύκλος. Οι νεότεροι κληρονόμοι συνήθως έχουν μεγαλύτερη ανοχή στον κίνδυνο και επενδύουν περισσότερο σε μετοχές, τεχνολογία και εναλλακτικές επενδύσεις αντί για καταθέσεις ή ομόλογα.

- 🤖 Έκρηξη στην "Silver Economy". Υγεία, βιοτεχνολογία, ιατρικός εξοπλισμός, φροντίδα ηλικιωμένων, ρομποτική και αυτοματοποίηση αποκτούν μακροχρόνιες προοπτικές ανάπτυξης.

⚠️ Κίνδυνοι

- 🏠 Πιέσεις στις τιμές ακινήτων σε περιοχές με γηρασμένο πληθυσμό και περιορισμένη ζήτηση από νέους αγοραστές.

- 📉 Πιθανή σταδιακή ρευστοποίηση επενδύσεων. Καθώς οι συνταξιούχοι χρηματοδοτούν την κατανάλωση ή τα έξοδα υγείας, ενδέχεται να αυξηθούν οι πωλήσεις μετοχών και άλλων περιουσιακών στοιχείων.

- 💸 Υψηλότερη φορολογία κληρονομιών και μεγάλων περιουσιών. Η μεταφορά τόσο μεγάλου πλούτου πιθανόν να οδηγήσει πολλές κυβερνήσεις σε αυστηρότερη φορολόγηση.

- 👥 Διεύρυνση των ανισοτήτων. Όσοι κληρονομήσουν σημαντικές περιουσίες θα αποκτήσουν πλεονέκτημα έναντι όσων βασίζονται αποκλειστικά στο εισόδημά τους, γεγονός που μπορεί να επηρεάσει την πολιτική και την οικονομική σταθερότητα.

➡️ Συμβουλές Black Box

📌 Η μεγαλύτερη μεταφορά πλούτου στην ιστορία θα δημιουργήσει νικητές και χαμένους, όχι μόνο μεταξύ ανθρώπων αλλά και μεταξύ κλάδων.

📌 Οι εταιρείες που δραστηριοποιούνται στη διαχείριση περιουσίας, την υγεία, την ασφάλιση ζωής και τη φροντίδα ηλικιωμένων είναι πιθανό να επωφεληθούν περισσότερο.

🏢📈 Τα επαγγελματικά ακίνητα παραμένουν σε ανοδική τροχιά

Η ελληνική αγορά επαγγελματικών ακινήτων εξακολουθεί να εμφανίζει ανθεκτικότητα, στηριζόμενη στην οικονομική ανάπτυξη, τις ξένες επενδύσεις και τη σταθερή ζήτηση.

🏙️ Η Αθήνα υπεραποδίδει έναντι της Θεσσαλονίκης και της υπόλοιπης χώρας, καθώς συγκεντρώνει το μεγαλύτερο μέρος της επιχειρηματικής δραστηριότητας.

🛍️ Τα καταστήματα υψηλών προδιαγραφών εμφανίζουν ισχυρότερη μακροχρόνια δυναμική από τα γραφεία, χάρη στην κατανάλωση και τον τουρισμό.

🏗️ Η επανεκκίνηση της οικοδομικής δραστηριότητας αυξάνει σταδιακά την προσφορά σύγχρονων επαγγελματικών χώρων, χωρίς όμως να έχει ανατρέψει ακόμη την ισορροπία της αγοράς.

📈 Το 2025 οι τιμές αυξήθηκαν κατά 5,1% στα γραφεία και 4,8% στα καταστήματα, επιβεβαιώνοντας τη θετική τάση.

📦 Οι επενδυτές συνεχίζουν να προτιμούν logistics, βιομηχανικά ακίνητα και ξενοδοχεία, καθώς επωφελούνται από το ηλεκτρονικό εμπόριο, τις επενδύσεις και τον τουρισμό.

💼 Τα σύγχρονα γραφεία στο επιχειρηματικό κέντρο της Αθήνας προσφέρουν αποδόσεις 6%-6,8%, με χαμηλά ποσοστά κενών χώρων (5%-9%), ένδειξη υγιούς ζήτησης.

🟢 ΔΕΔΔΗΕ – Το πρόβλημα δεν είναι πλέον το δίκτυο, αλλά το Δημόσιο

Η επιτάχυνση των νέων συνδέσεων αποτελεί μια από τις πιο ουσιαστικές βελτιώσεις των τελευταίων ετών στις ενεργειακές υποδομές. Ο ΔΕΔΔΗΕ μείωσε τον μέσο χρόνο σύνδεσης από 145 σε 77 ημέρες και στοχεύει στις 55 το 2026, δείχνοντας ότι οι επενδύσεις στην οργάνωση και τον ψηφιακό μετασχηματισμό αποδίδουν. Πλέον, όμως, το μεγαλύτερο εμπόδιο βρίσκεται εκτός ΔΕΔΔΗΕ: οι εγκρίσεις από δήμους, περιφέρειες και άλλες δημόσιες υπηρεσίες καθυστερούν τα έργα. Αν η Πολιτεία απλοποιήσει τις αδειοδοτήσεις, οι νέες ενεργειακές επενδύσεις και η ηλεκτροδότηση επιχειρήσεων θα μπορούν να προχωρούν με πολύ ταχύτερους ρυθμούς.

⚡📍 ΔΕΗ – Προσωρινή ενεργειακή «ασπίδα» για Ρόδο και Λέσβο

Η ΔΕΗ ενισχύει την ενεργειακή ασφάλεια της Ρόδου και της Λέσβου, μετά την έκδοση αδειών από τη ΡΑΑΕΥ για την εγκατάσταση δύο νέων μονάδων συνολικής ισχύος 30 MW σε κάθε νησί. Οι μονάδες θα λειτουργήσουν ως μεταβατική λύση μέχρι να ολοκληρωθούν οι ηλεκτρικές διασυνδέσεις του ΑΔΜΗΕ με το ηπειρωτικό σύστημα.

Στη Ρόδο θα εγκατασταθούν δύο αεριοστρόβιλοι των 15 MW στον σταθμό της Σορωνής, ενώ αντίστοιχη ισχύς θα προστεθεί και στη Λέσβο. Στόχος είναι να καλυφθούν οι αυξημένες ανάγκες αιχμής, ιδιαίτερα κατά τη θερινή περίοδο, και να αποφευχθούν προβλήματα ηλεκτροδότησης λόγω της απόσυρσης παλαιότερων μονάδων.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.