Επιμέλεια Κώστας Στούπας

📊 Τα κέρδη του χρηματιστηρίου είναι «ματωμένα»

🩸 Στο χρηματιστήριο δεν υπάρχουν εύκολα κέρδη. Υπάρχουν «ματωμένα» κέρδη. Όχι από το «αίμα» των άλλων, όπως υποστηρίζει η αριστερή ασυναρτησία, αλλά από το «αίμα» εκείνου που ρισκάρει να πάει κόντρα στο ρεύμα…

💶 Τα σίγουρα κέρδη στο χρηματιστήριο βγαίνουν από τα μερίσματα και τις στρατηγικές που εστιάζουν στην αξία. Τα πολλά κέρδη όμως βγαίνουν από την εκμετάλλευση της ανάγκης και των λαθών των άλλων…

💧 Με απλά λόγια: αν καταφέρεις να έχεις ρευστότητα όταν οι άλλοι αναγκάζονται να πουλάνε πανικόβλητοι, τότε κερδίζεις.

⚠️ Προσοχή λοιπόν: η διόρθωση που βρίσκεται σε εξέλιξη κρύβει ευκαιρίες. Αν εξελιχθεί σε πτώση, οι ευκαιρίες θα είναι ακόμη μεγαλύτερες.

🎯 Αυτό γιατί τα 2/3 του κέρδους από μια μετοχή δεν κρύβονται στην τιμή πώλησης, αλλά στην τιμή αγοράς.

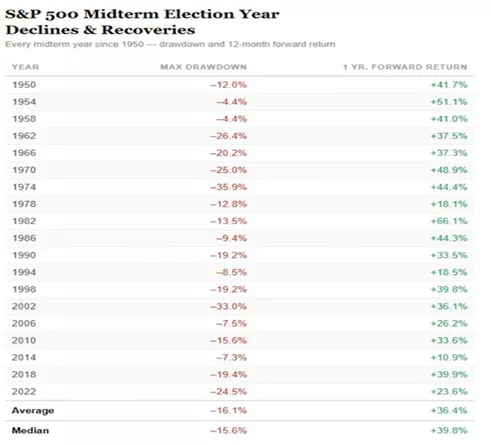

📉 Ενδιάμεσες Εκλογές & Αγορές: Ο Κύκλος του Φόβου και της Ανάκαμψης

📊 Τα στοιχεία δείχνουν κάτι που η αγορά επαναλαμβάνει σχεδόν μηχανικά εδώ και δεκαετίες: στις χρονιές των ενδιάμεσων εκλογών ο S&P 500 πέφτει — αλλά μετά απογειώνεται.

📉 Από το 1950 και μετά, η μέση μέγιστη πτώση είναι περίπου -16%, ενώ η μέση απόδοση στους επόμενους 12 μήνες φτάνει το +36%.

⚖️ Το μοτίβο είναι εντυπωσιακά συνεπές. Είτε πρόκειται για βαθιές πτώσεις όπως το 1974 (-35,9%) ή το 2002 (-33%), είτε για πιο ήπιες διορθώσεις, η αγορά τείνει να προεξοφλεί το πολιτικό ρίσκο νωρίς και να τιμολογεί την ορατότητα αργότερα.

🧠 Αυτό δεν είναι τυχαίο. Οι ενδιάμεσες εκλογές συνοδεύονται συνήθως από:

🔹 αυξημένη πολιτική αβεβαιότητα

🏛️ πιθανές αλλαγές ισορροπιών στο Κογκρέσο

🧊 πάγωμα πολιτικών πρωτοβουλιών

👉 Όμως ακριβώς αυτή η αβεβαιότητα δημιουργεί το discount. Όταν το αποτέλεσμα ξεκαθαρίσει, οι αγορές λειτουργούν με ένα βασικό ένστικτο: προτιμούν το gridlock από την αβεβαιότητα.

🚦 Gridlock είναι ένας όρος της πολιτικής, κυρίως στις ΗΠΑ, που περιγράφει μια κατάσταση όπου κανένα κόμμα δεν έχει αρκετή δύναμη για να περάσει εύκολα νόμους, με αποτέλεσμα το σύστημα να «μπλοκάρει».

💥 Το πιο ενδιαφέρον είναι πως ακόμη και σε περιόδους έντονου μακροοικονομικού στρες — όπως το 1982, το 1990 και το 2010 — η επόμενη χρονιά ήταν ισχυρά ανοδική.

🌊 Αυτό δείχνει ότι το midterm effect (ενδιάμεση αντίδραση) είναι λιγότερο πολιτικό και περισσότερο ζήτημα ψυχολογίας και καθοδήγησης ρευστότητας.

📉 Μεταξύ τινάγματος της «ψόφιας γάτας» και πάτου…

📊 Η αγορά δείχνει να έχει ήδη προχωρήσει σε ένα ουσιαστικό ξεπούλημα, αρκετό για να δικαιολογήσει ένα τεχνικό ράλι ανακούφισης. Οι επαναλαμβανόμενες ενδείξεις υπερπώλησης στους δείκτες ορμής (RSI, MACD, ROC) επιβεβαιώνουν ότι βρισκόμαστε σε φάση όπου μια μεσοπρόθεσμη ανοδική αντίδραση είναι πιθανότερη από τη συνέχιση της κάθετης πτώσης — έστω και αν πρόκειται για ένα κλασικό «τίναγμα της ψόφιας γάτας».

⚠️ Ωστόσο, η εικόνα δεν είναι “καθαρή”. Ιστορικά, όπως δείχνουν και τα κυκλωμένα σημεία, οι δείκτες ορμής μπορούν να παραμείνουν σε υπερπωλημένες καταστάσεις για παρατεταμένες περιόδους όταν η αγορά βρίσκεται σε φάση δομικής διόρθωσης. Αυτό σημαίνει ότι η αγορά μπορεί να αναπηδήσει και στη συνέχεια να ξαναγράψει χαμηλά.

📉 Το κρίσιμο σημείο είναι ο κινητός μέσος των 200 εβδομάδων. Πρόκειται για τον “βαρύ πυθμένα” των μεγάλων κύκλων. Όποτε η αγορά τον πλησιάζει:

- είτε σταθεροποιείται και χτίζει βάση

- είτε έχουμε το τελικό capitulation πριν την αντιστροφή

💥 Το capitulation είναι η στιγμή όπου οι επενδυτές παραδίδονται μαζικά, εγκαταλείπουν τις θέσεις τους και πουλάνε όχι επειδή θέλουν, αλλά επειδή δεν αντέχουν άλλο — ψυχολογικά ή οικονομικά.

📍 Η περιοχή των 6.000 μονάδων λειτουργεί ως ένα πρώτο σοβαρό επίπεδο στήριξης — ψυχολογικό και τεχνικό. Αν κρατήσει:

- ενισχύεται το σενάριο ενός μεσαίου πυθμένα

Αν χαθεί: - ανοίγει ο δρόμος για προσέγγιση του εβδομαδιαίου ΚΜΟ 200, που ιστορικά είναι το σημείο όπου “καθαρίζει” η αγορά

🧠 Συμπέρασμα:

Ασχολούμαστε αναλυτικά με τις αμερικάνικες αγορές και όχι με τον Γ.Δ. του ΧΑ γιατί κατά 90% η πορεία του ΧΑ θα εξαρτηθεί από αυτές. Οι αγορές λοιπόν ωριμάζουν για ένα ράλι αντίδρασης, αλλά δεν υπάρχουν ακόμη επαρκείς ενδείξεις ότι έχουμε δει τον τελικό πάτο. Το πιθανότερο σενάριο είναι μια περίοδος αστάθειας με διαδοχικά rallies και sell-offs, μέχρι να υπάρξει πλήρης εκτόνωση της πίεσης.

➡️ Συμβουλές Black Box:

📌 Η αγορά συχνά τιμολογεί την αβεβαιότητα πριν αυτή κορυφωθεί, κάτι που δημιουργεί ευκαιρίες σε περιόδους έντονου φόβου

📌 Οι ιστορικοί μέσοι όροι δεν αποτελούν πρόβλεψη, αλλά προσφέρουν ένα πλαίσιο κατανόησης της συμπεριφοράς των επενδυτών

📌 Οι μεγάλες πτώσεις σε εκλογικά έτη έχουν συχνά λειτουργήσει ως σημεία επανατοποθέτησης για μακροπρόθεσμους επενδυτές

📌 Η πολιτική αβεβαιότητα τείνει να μειώνεται μετά τις εκλογές, κάτι που ευνοεί τη συμπίεση του risk premium

📌 Σε περιόδους υψηλής μεταβλητότητας, η διατήρηση ρευστότητας δίνει ευελιξία και δυνατότητα αξιοποίησης ευκαιριών

📌 Η έννοια του πυθμένα συνδέεται συνήθως με το σημείο όπου η αγορά εξαντλεί και τους τελευταίους αδύναμους κατόχους.

📌 Όταν η αγορά κινείται ανάμεσα σε ελπίδα και φόβο, η πειθαρχία έχει συνήθως μεγαλύτερη σημασία από την πρόβλεψη.

🚨🔙🎯 Όπισθεν του Ταμπλό: ⚙️MTLN, 🏢 Crediabank, ⛓️CENER, 🧮 ΑΤΡΑΣΤ, 📢 ΠΛΑΘ, 🚢 ATTIKA, 🔖 ΣΠΙ, 🎰 ALWN...

📉🛢️ WACO αντί για TACO

🧠 Από το TACO (Trump Always Chickens Out), οι αγορές περνούν πλέον σε μια νέα πραγματικότητα: το WACO (Will the Ayatollahs Chicken Out?). Και η απάντηση που αρχίζουν να προεξοφλούν οι παίκτες είναι μάλλον αρνητική.

🔥Οι αγιατολάχ έχουν πλέον λίγα να χάσουν. Έχοντας ήδη υποστεί σοβαρό στρατιωτικό πλήγμα, το κίνητρό τους για αποκλιμάκωση μειώνεται.

📚 Γι’ αυτό και οι αναλυτές κοιτούν πλέον πενήντα και πλέον χρόνια πίσω. Η μνήμη του “όπλου του πετρελαίου” της δεκαετίας του 1970 επιστρέφει, ενώ η αναλογία με την Κρίση του Σουέζ το 1956 αποκτά νέο βάρος.

📚 Τότε, μια περιφερειακή δύναμη προκάλεσε μια γεωπολιτική ανατροπή δυσανάλογη του μεγέθους της. Κάτι αντίστοιχο φοβούνται σήμερα οι αγορές: ότι το Ιράν, παρά τα όριά του, έχει περισσότερα να κερδίσει από τη συνέχιση της πίεσης παρά από μια άμεση υποχώρηση.

📊 Η Morgan Stanley εκτιμά πως η πτωτική πορεία στη Wall Street πλησιάζει προς το τέλος της, παρά το γεγονός ότι ο πόλεμος στο Ιράν συνεχίζεται και διατηρεί την αβεβαιότητα σε υψηλά επίπεδα.

⛽ Οι αναλυτές θεωρούν ότι οι αγορές έχουν ήδη σε μεγάλο βαθμό προεξοφλήσει το ενεργειακό σοκ, ενώ η ανθεκτικότητα των εταιρικών κερδών μπορεί να λειτουργήσει ως ανάχωμα απέναντι στην ύφεση.

🚢 Παράλληλα, βλέπουν ως πιθανότερο σενάριο την αποκατάσταση των διελεύσεων στα Στενά του Ορμούζ παρά μια βαθιά οικονομική επιβράδυνση.

⚠️ Ωστόσο, προειδοποιούν ότι οι υψηλές αποδόσεις των αμερικανικών ομολόγων και ο κίνδυνος νέων κινήσεων από τη Fed παραμένουν βασική απειλή για τις μετοχές.

🏛️ Στην καθ’ ημάς Ανατολή οι εκθέσεις πλέον με τις υψηλές τιμές στόχους περνάνε απαρατήρητες αντί να προκαλούν πολυήμερα ράλι στις τιμές. Αν και οι περισσότεροι μετέχοντες γράφουν ακόμη κέρδη, αισθάνονται εγκλωβισμένοι…

🦉 Οι παλαιότεροι γνωρίζουν πως όσο υπάρχουν κέρδη οι καθοδικοί κύκλοι δεν εξαντλούνται… αλλά προσεύχονται να μην έχουμε εισέλθει σε τέτοιον.

⚙️MTLN: Έχει εξελιχθεί πλέον στη μετοχή με τις μεγαλύτερες short θέσεις στο ελληνικό χρηματιστήριο.

⚙️Χθες εμφανίστηκε και άλλο fund που ποντάρει να κερδίσει από την πτώση. Όμως οι πιέσεις εξομαλύνθηκαν από ένα χτύπημα σε μονάδα αλουμινίου στο Κόλπο που ανέβασε την τιμή του αλουμινίου κατά 5-6%

👉Η αυξημένες short θέσεις εκτός από ιδιαίτερα αρνητική είδηση έχουν και μια άκρως ενδιαφέρουσα πτυχή. Αν για οποιονδήποτε λόγο υπάρξει αντιστροφή και προκύψει αγοραστικό ενδιαφέρον όλοι αυτοί θα πρέπει να κλείσουν ή να αντισταθμίσουν όπως-όπως τις θέσεις τους αγοράζοντας επιθετικά.

🏢 Crediabank: Η αύξηση ξεκίνησε με τη τιμή διάθεσης στα 0,80 Ευρώ. Στις 8 Απριλίου η έναρξη διαπραγμάτευσης των νέων μετοχών.

🏢 Οι παλιοί μέτοχοι δικαιούνται αναλογία 0,231 νέες μετοχές για κάθε μία παλιά. Οι πληροφορίες λένε πως από τη πρώτη μέρα το ενδιαφέρον έχει καλύψει την αύξηση…

🏢 Καιρού επιτρέποντος, πλέον ο δρόμος είναι ανοιχτός και τα σκυλιά δεμένα..

⛓️CENER: Απώλειες πάνω από 4% και χθες. Η μετοχή είχε γράψει στο δωδεκάμηνο πάνω από 100% απόδοση. Οι πιέσεις για κατοχύρωση κερδών είναι φυσιολογικές.

🧮 ΑΤΡΑΣΤ: Το σιγανό ποταμάκι με το χθεσινό 6% έχει γράψει σε ένα εξάμηνο απόδοση πάνω από 87%.

📢 ΠΛΑΘ: Με έναυσμα την εξαγορά στην Αυστραλία χθες είχε θετικό πρόσημο. Η μετοχή στην αρχή του χρόνου ήταν περί τα 4,5 Ευρώ και βρίσκεται κοντά στα 3,5…

🧟♂️Χαμηλά 52 εβδομάδων: Στα χαμηλότερα του έτους χθες ATTIKA, ΣΠΙ, ALWN...

➡️Συμβουλές Black Box:

📌 Η αγορά δεν φοβάται μόνο τη σύγκρουση, αλλά κυρίως την αλλαγή του ψυχολογικού μοντέλου με το οποίο τιμολογούσε μέχρι τώρα τον κίνδυνο

📌 Η μετατόπιση από το TACO στο WACO δείχνει ότι το βάρος περνά από την αμερικανική τακτική υπαναχώρησης στην ιρανική αντοχή και διάθεση κλιμάκωσης

📌 Το πετρέλαιο παραμένει ο πιο άμεσος μηχανισμός μετάδοσης της κρίσης στις αγορές, άρα η προσοχή στρέφεται λιγότερο στα συνθήματα και περισσότερο στις ροές και τις διακοπές εφοδιασμού

🏗️⚡ ΓΕΚ ΤΕΡΝΑ: Η αγορά περιμένει το σήμα για την επόμενη φάση

📅 Η ΓΕΚ ΤΕΡΝΑ ανακοίνωσε το οικονομικό ημερολόγιο για το 2026, με βασικό ορόσημο τη δημοσίευση των αποτελεσμάτων χρήσης 2025 στις 7 Απριλίου, μετά το κλείσιμο της αγοράς, εξέλιξη που αναμένεται να δώσει τον τόνο για τη συνέχεια της χρονιάς.

💶 Η πρόθεση διανομής μερίσματος επιβεβαιώνει τη σταθερή κερδοφορία και την ικανότητα του ομίλου να δημιουργεί αξία για τους μετόχους, παρότι οι τελικές αποφάσεις θα ληφθούν από τη Γενική Συνέλευση.

📈 Πρόκειται, πάντως, για μία από τις ισχυρότερες επενδυτικές περιπτώσεις στο ελληνικό ταμπλό, κάτι που επιβεβαιώνεται και από τη σχετική ανθεκτικότητα της μετοχής ακόμη και σε μια δύσκολη συγκυρία.

⚙️ Στο εννεάμηνο του 2025, ο όμιλος εμφάνισε ισχυρή λειτουργική επίδοση, με τις παραχωρήσεις και την ενέργεια να αποτελούν τον βασικό πυρήνα κερδοφορίας, ενώ οι κατασκευές διατηρούν υψηλό ανεκτέλεστο αλλά χαμηλότερα περιθώρια. Αυτό αποτυπώνει τη σταδιακή μετατροπή της ΓΕΚ ΤΕΡΝΑ σε παίκτη υποδομών και ενέργειας με επαναλαμβανόμενες ταμειακές ροές.

🏗️ Παράλληλα, η αξία του ομίλου στηρίζεται σε εκτεταμένο χαρτοφυλάκιο έργων σε λειτουργία και υπό ανάπτυξη, που προσφέρει ορατότητα, αλλά απαιτεί και αυξημένα επενδυτικά κεφάλαια. Σε αυτό το πλαίσιο εξηγείται και η υψηλότερη μόχλευση, η οποία συνδέεται άμεσα με τη φύση των δραστηριοτήτων.

🎯 Η αγορά θα εστιάσει κυρίως στο guidance, στη διατηρησιμότητα των ταμειακών ροών και στην ποιότητα της επόμενης φάσης ανάπτυξης, με τις προσδοκίες να παραμένουν θετικές.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης μπορεί να σταθεί περισσότερο στο guidance παρά μόνο στα καθαρά κέρδη

📌 Η αξία της εταιρείας συνδέεται κυρίως με τις παραχωρήσεις, την ενέργεια και τις επαναλαμβανόμενες ροές

📌 Η μόχλευση δεν πρέπει να διαβάζεται απομονωμένα, αλλά σε συνάρτηση με το είδος και την ποιότητα των έργων

📈 CREDIABANK: ΑΜΚ που ενισχύει κεφάλαια και ανοίγει επενδυτικό παράθυρο

🏦 Η αύξηση μετοχικού κεφαλαίου της CrediaBank δεν αποτελεί μόνο μια κίνηση ενίσχυσης της κεφαλαιακής της βάσης, αλλά και ένα σαφές σημείο εισόδου για την αγορά. Η τιμή διάθεσης στα 0,80 ευρώ ανά νέα μετοχή λειτουργεί ως καθαρό σημείο αναφοράς, δίνοντας τόσο στους υφιστάμενους όσο και στους νέους επενδυτές τη δυνατότητα να τοποθετηθούν με γνωστούς όρους και συγκεκριμένο χρονοδιάγραμμα. Η τράπεζα επιδιώκει, μέσω της έκδοσης έως 375 εκατ. νέων μετοχών, να αντλήσει έως 300 εκατ. ευρώ και να χρηματοδοτήσει την επόμενη φάση ανάπτυξής της.

🔥 Το επενδυτικό ενδιαφέρον αποδείχθηκε από την πρώτη στιγμή ιδιαίτερα ισχυρό, καθώς η προσφορά καλύφθηκε ήδη από την πρώτη ημέρα, ενώ δημοσιεύματα αναφέρουν ότι λίγο μετά το μεσημέρι είχε ήδη καλυφθεί μία φορά. Αυτό ενισχύει την εικόνα ότι η αγορά δεν βλέπει την ΑΜΚ απλώς ως τεχνική κεφαλαιακή πράξη, αλλά ως πρόσκληση συμμετοχής σε μια νέα φάση αναβάθμισης της τράπεζας. Παράλληλα, η συνδυασμένη προσφορά σε Ελλάδα και εξωτερικό διευρύνει τη βάση των επενδυτών, ενισχύει το free float και αναβαθμίζει τη θέση της CrediaBank στις κεφαλαιαγορές.

➡️ Συμβουλές Black Box:

📌 Η τιμή διάθεσης λειτουργεί ως βασικό σημείο αναφοράς για την αποτίμηση της επενδυτικής ευκαιρίας

📌 Η ταχεία κάλυψη της προσφοράς συνήθως ενισχύει το αφήγημα εμπιστοσύνης της αγοράς

📌 Η διεύρυνση της μετοχικής βάσης και του free float συχνά αυξάνει τη χρηματιστηριακή ορατότητα μιας τράπεζας

📌 Σε τέτοιες κινήσεις, το ενδιαφέρον δεν περιορίζεται μόνο στην άντληση κεφαλαίων αλλά και στο μήνυμα ανάπτυξης που εκπέμπει η διοίκηση

⚡ ΔΕΗ: Επιτάχυνση στις ρουμανικές ΑΠΕ και το στοίχημα της αποθήκευσης

🌍 Η ΔΕΗ επιταχύνει δυναμικά τη μετάβασή της στις Ανανεώσιμες Πηγές Ενέργειας, ενισχύοντας την παρουσία της σε Ελλάδα και εξωτερικό. Η εγκατεστημένη ισχύς από ΑΠΕ αυξήθηκε εντυπωσιακά, φτάνοντας τα 6,4 GW το 2025, με στρατηγικό στόχο τα 12,7 GW έως το 2028.

🔋 Κεντρικός πυλώνας είναι πλέον η αποθήκευση ενέργειας, με έμφαση στη Ρουμανία. Η θυγατρική PPC Renewables Romania υλοποιεί έργα όπως το σύστημα αποθήκευσης στο Topolog (13,5 MW), ενώ ακολουθεί μεγαλύτερη επένδυση στο Sălbatica 1, ενισχύοντας τον συνδυασμό παραγωγής και αποθήκευσης.

📈 Η ισχύς στη Ρουμανία έχει ήδη φτάσει τα 1.561 MW, αποτυπώνοντας τη στρατηγική διεθνοποίησης. Η στόχευση δεν είναι μόνο η παραγωγή «πράσινης» ενέργειας, αλλά η σταθεροποίηση και βελτιστοποίηση της απόδοσής της.

⚙️ Η ΔΕΗ περνά στη νέα φάση της ενεργειακής μετάβασης: από απλός παραγωγός, σε ολοκληρωμένο ενεργειακό παίκτη με ευρωπαϊκή εμβέλεια.

📉 Autonomous: Τιμές στόχοι για ΕΥΡΩΒ και ΕΤΕ

🌍 Η πρόσφατη διόρθωση των ελληνικών τραπεζικών μετοχών συνδέεται άμεσα με την ένταση στη Μέση Ανατολή και δεν αποτελεί απλή κατοχύρωση κερδών. Η άνοδος των τιμών του πετρελαίου εντείνει τις ανησυχίες για τον πληθωρισμό και την ανάπτυξη, επηρεάζοντας αρνητικά το επενδυτικό κλίμα και το risk appetite.

📊 Οι αναλυτές της Autonomous διατηρούν θετική στάση για Eurobank και Εθνική Τράπεζα, με τιμές-στόχους τα 5,2 ευρώ και 18 ευρώ αντίστοιχα, υποδηλώνοντας σημαντικά περιθώρια ανόδου 56% και 42%. Για την Τράπεζα Πειραιώς η σύσταση παραμένει ουδέτερη, με τιμή-στόχο τα 9,1 ευρώ.

💰 Σε όρους αποτίμησης, οι ελληνικές τράπεζες εξακολουθούν να διαπραγματεύονται με discount έναντι των ευρωπαϊκών, με δείκτες P/E 7–9 φορές για το 2026 και χαμηλότερα για το 2027, στοιχείο που αφήνει περιθώρια re-rating.

⚠️ Παράλληλα, ο κίνδυνος από τη ναυτιλία φαίνεται διαχειρίσιμος: τα σχετικά δάνεια αντιστοιχούν σε 8%-10% των εξυπηρετούμενων ανοιγμάτων, ενώ λιγότερο από το 3% του στόλου επηρεάζεται άμεσα από τις εξελίξεις.

📦 Πλαστικά Θράκης: άνοιγμα σε Αυστραλία και Νέα Ζηλανδία

🌍 Ο Όμιλος Πλαστικά Θράκης προχωρά σε μια στρατηγικής σημασίας εξαγορά, αποκτώντας το 100% της BHA Holdings, εταιρείας με παρουσία άνω των 40 ετών στην Αυστραλία και τη Νέα Ζηλανδία.

🏭 Η κίνηση ενισχύει τη θέση του Ομίλου στον κλάδο των μεγασάκων, όπου ήδη διαθέτει ισχυρό αποτύπωμα στην Ευρώπη, και δημιουργεί σημαντικές συνέργειες σε παραγωγή, εμπόριο και προϊόντα.

📈 Παράλληλα, η συμφωνία διευρύνει το διεθνές αποτύπωμα του Ομίλου, ανοίγει νέες προοπτικές πωλήσεων και αξιοποιεί την αντίστροφη εποχικότητα των αγορών, βελτιστοποιώντας τη χρήση της παραγωγικής βάσης σε ετήσια βάση.

➡️Συμβουλές Black Box:

📌 Η συμφωνία δείχνει στοχευμένη διεθνή επέκταση με βιομηχανική λογική

📌 Οι συνέργειες και η γεωγραφική διαφοροποίηση ενισχύουν τη μελλοντική δυναμική

📌 Η παρουσία σε νέες αγορές αυξάνει τις πιθανότητες για οργανική και εμπορική ανάπτυξη

📦 Trade Estates: νέο κύμα ανάπτυξης με στόχο το 1 δισ. ευρώ

🏗️ Η Trade Estates ΑΕΕΑΠ επιταχύνει το επενδυτικό της σχέδιο με τρία νέα έργα ακινήτων και συνολικές δαπάνες 132 εκατ. ευρώ έως το 2028, ανεβάζοντας τη μικτή αξία του χαρτοφυλακίου στα 740-760 εκατ. ευρώ, με τελικό στόχο το 1 δισ. ευρώ και μέσω εξαγορών.

🏬 Στο πλάνο περιλαμβάνονται η επέκταση του Top Parks Ηρακλείου, το νέο εμπορικό πάρκο στο Ελληνικό και νέο κέντρο logistics στην Ελευσίνα για την Κωτσόβολος.

📈 Το 2025 η εταιρεία κατέγραψε ισχυρή άνοδο εσόδων και κερδοφορίας, ενώ η διοίκηση εκτιμά ότι το χαρτοφυλάκιο παραμένει ανθεκτικό ακόμη και σε περιβάλλον γεωπολιτικής αστάθειας.

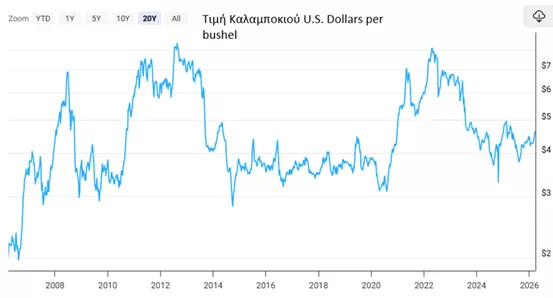

🌽 📉 Καλαμπόκι: Η χειρότερη δυνατή στιγμή

🌱 Περίπου το 50% του αζώτου που χρησιμοποιείται στο αμερικανικό καλαμπόκι χρησιμοποιείται κατά τη διάρκεια της ανοιξιάτικης φύτευσης.

🚢 Ένα φορτίο που αναχωρεί σήμερα από τον Περσικό Κόλπο χρειάζεται περίπου 30 ημέρες για να φτάσει σε λιμάνι των ΗΠΑ

➕ και άλλες 3–4 εβδομάδες για να φτάσει στις αγροτικές περιοχές στο εσωτερικό.

📩 Η American Farm Bureau Federation έστειλε επείγουσα επιστολή στον Λευκό Οίκο στις 9 Μαρτίου.

⚠️ Το μήνυμα ήταν ξεκάθαρο:

το λίπασμα είναι παγιδευμένο στη Μέση Ανατολή, την πιο κρίσιμη περίοδο του αγροτικού κύκλου.

🏛️ Η Υπουργός Γεωργίας Brooke Rollins επιβεβαίωσε δημόσια ότι περίπου το 25% των Αμερικανών αγροτών δεν έχει ακόμη εξασφαλίσει λίπασμα για τη φετινή άνοιξη.

⚖️ Οι επιλογές που έχουν μπροστά τους είναι δύσκολες:

- Μείωση της χρήσης αζώτου

- Μετάβαση από καλαμπόκι (υψηλής ανάγκης σε άζωτο) σε σόγια

- Απορρόφηση του κόστους, ποντάροντας σε άνοδο των τιμών των καλλιεργειών

❗ Καμία από αυτές τις επιλογές δεν είναι καλή.

🌾 Η άνυδρη αμμωνία κόστιζε $492/τόνο το 2021

και έφτασε τα $745/τόνο τον Ιανουάριο του 2025.

📊 Οι τιμές του καλαμποκιού σχεδόν δεν ακολούθησαν …

🏦⚓🌍 Τράπεζες Ελλάδας και Κύπρου: έκθεση σε τουρισμό, ναυτιλία και γεωπολιτικό ρίσκο

🏦 Οι ελληνικές και κυπριακές τράπεζες εμφανίζουν υψηλότερη έκθεση στους κλάδους της ναυτιλίας και του τουρισμού σε σχέση με τον ευρωπαϊκό μέσο όρο, κάτι που τις καθιστά πιο ευάλωτες στις γεωπολιτικές αναταράξεις της Μέσης Ανατολής.

⚓ Στο τέλος του 2025, τα δάνεια προς μεταφορές και αποθήκευση αντιστοιχούσαν στο 19,8% για τις ελληνικές και στο 11,2% για τις κυπριακές τράπεζες, έναντι μόλις 5,5% στην Ευρώπη. Αντίστοιχα, η έκθεση σε διαμονή και εστίαση έφτανε το 11,1% στην Ελλάδα και το 21,2% στην Κύπρο, πολύ πάνω από τον ευρωπαϊκό μέσο όρο 2,6%.

🌍 Η Κύπρος θεωρείται πιο ευάλωτη λόγω γεωγραφικής εγγύτητας στις εστίες έντασης και της μεγαλύτερης εξάρτησης από τον τουρισμό. Η Ελλάδα, αντίθετα, μπορεί βραχυπρόθεσμα να αντέξει καλύτερα, ακόμη και να ωφεληθεί από πιθανή εκτροπή τουριστικών ροών, εφόσον μείνει εκτός σύγκρουσης και δεν επιταχυνθεί ο πληθωρισμός.

➡️ Συμβουλές Black Box:

📌 Η υψηλή κλαδική συγκέντρωση αυξάνει τον τραπεζικό κίνδυνο σε περιόδους διεθνούς αστάθειας

📌 Η Κύπρος δείχνει πιο εκτεθειμένη σε άμεσες πιέσεις στην ποιότητα ενεργητικού

📌 Η Ελλάδα διατηρεί μεγαλύτερα περιθώρια αντοχής, αλλά όχι χωρίς κινδύνους

⚡ Παράδοξο στο ρεύμα: Όταν η παραγωγή ανεβαίνει και η ζήτηση πέφτει

📉 Τον Φεβρουάριο, το ελληνικό ενεργειακό σύστημα κατέγραψε μια αντιστροφή ισορροπιών: η ζήτηση υποχώρησε κατά 8,2% στις 3.924 GWh, ενώ η παραγωγή αυξήθηκε κατά 6,4% φτάνοντας τις 5.016 GWh, σύμφωνα με τον ΑΔΜΗΕ.

📤 Το πλεόνασμα αυτό μετατράπηκε σε έκρηξη εξαγωγών, που εκτινάχθηκαν κατά 82,6% στις 1.172 GWh, με τις εισαγωγές να καταρρέουν κάτω από 80 GWh. Η εξέλιξη δείχνει ότι η Ελλάδα λειτούργησε ως φθηνότερος προμηθευτής ενέργειας έναντι γειτονικών αγορών.

🌬️☀️ Καθοριστικός ήταν ο ρόλος των ΑΠΕ, που κάλυψαν πάνω από το 65% της παραγωγής (αιολικά, φωτοβολταϊκά και υδροηλεκτρικά), συμπιέζοντας τη συμβατική παραγωγή.

🏢 Στη λιανική, η ΔΕΗ διατήρησε κυριαρχία στη χαμηλή τάση, ενώ η Metlen ενίσχυσε τη θέση της στην υψηλή.

⚙️ Το μήνυμα είναι σαφές: η μετάβαση στις ΑΠΕ δημιουργεί πλεονάσματα και νέες πιέσεις, καθιστώντας κρίσιμη τη διαχείριση και την αποθήκευση ενέργειας.

📈🔧 ΓΕΒΚΑ: Ισχυρή επιστροφή σε τροχιά ανάπτυξης

🚰 Η εταιρία το 2025 επέστρεψε σε ισχυρούς ρυθμούς ανάπτυξης, επαναφέροντας τις επιδόσεις της κοντά στα επίπεδα του 2022-2023, μετά τη συγκρατημένη χρήση του 2024.

💶 Ο κύκλος εργασιών αυξήθηκε κατά 31,68% στα 48,3 εκατ. ευρώ, κυρίως χάρη στην άνοδο των πωλήσεων στον επαγγελματικό υδραυλικό κλάδο.

📊 Τα μικτά κέρδη, το EBITDA και τα καθαρά κέρδη κινήθηκαν έντονα ανοδικά, ενώ η εταιρία παρέμεινε χωρίς τραπεζικό δανεισμό και με καθαρή ταμειακή θέση 4,47 εκατ. ευρώ.

💵 Η ισχυρή κερδοφορία, οι βελτιωμένες ταμειακές ροές και η πρόταση για μέρισμα 0,10 ευρώ ανά μετοχή επιβεβαιώνουν τη χρηματοοικονομική ανθεκτικότητα.

➡️Συμβουλές Black Box:

📌 Η ανάκαμψη του τζίρου δείχνει ότι η εταιρία αξιοποίησε σωστά την επιστροφή της ζήτησης

📌 Η απουσία δανεισμού ενισχύει σημαντικά την αίσθηση ασφάλειας για τη συνέχεια

📌 Η βελτίωση στο κεφάλαιο κίνησης υποδηλώνει καλύτερη διαχείριση και μεγαλύτερη λειτουργική πειθαρχία

⚡🌪️ ΑΠΕ: Καταιγίδα περικοπών και το μεγάλο στοίχημα της αποθήκευσης

🔋 Η αγορά των Ανανεώσιμων Πηγών Ενέργειας εισέρχεται σε μια περίοδο έντονων πιέσεων, όπου η ταχεία ανάπτυξη δεν συνοδεύεται από την απαραίτητη υποδομή. Η εκρηκτική αύξηση των φωτοβολταϊκών, χωρίς αντίστοιχη πρόοδο στην αποθήκευση ενέργειας, δημιουργεί ένα δομικό mismatch μεταξύ παραγωγής και ζήτησης.

📉 Οι περικοπές παραγωγής εξελίσσονται σε βασικό κίνδυνο για τα έσοδα, με απώλειες που σε ορισμένες περιπτώσεις μπορεί να ξεπεράσουν το 40%, ενώ το 2026 αναμένεται να κινηθούν ήδη σε επίπεδα 12%-13%. Το πρόβλημα εντείνεται από τα περίπου 18 GW εγκατεστημένων ΑΠΕ χωρίς αποθήκευση.

⚖️ Την ίδια στιγμή, το pipeline των 33 GW νέων έργων δημιουργεί συνθήκες υπερπροσφοράς, πιέζοντας περαιτέρω το σύστημα και τις τιμές.

🏗️ Η λύση μετατοπίζεται πλέον στην ευελιξία και την αποθήκευση, με έργα όπως η αντλησιοταμίευση στην Αμφιλοχία να αποτελούν κρίσιμους πυλώνες μετά το 2030.

💡 Η επόμενη φάση δεν αφορά απλώς νέα MW, αλλά τη διαχείριση της ενέργειας και τη βιωσιμότητα των επενδύσεων.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.