Επιμέλεια Κώστας Στούπας

🧠 Black Box | Προσοχή στις παγίδες αισιοδοξίας

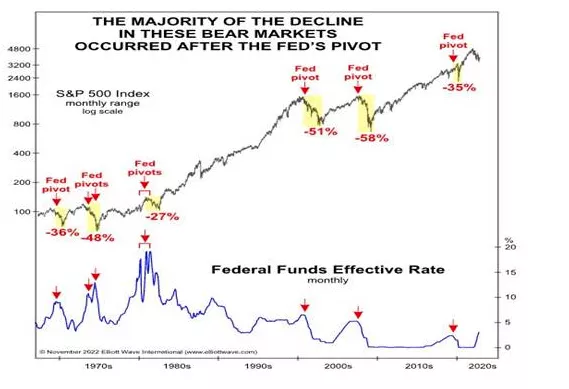

🔍 Το γράφημα αποτυπώνει ένα επαναλαμβανόμενο ιστορικό μοτίβο: στις περισσότερες μεγάλες bear markets, το μεγαλύτερο μέρος της πτώσης του S&P 500 καταγράφεται μετά τη στροφή νομισματικής πολιτικής(Pivot) της Fed, όχι πριν. Η αγορά συχνά ερμηνεύει τη στροφή αυτή ως σήμα ανακούφισης, όμως τα δεδομένα δείχνουν ότι πρόκειται για παγίδα αισιοδοξίας.

📊 Στις δεκαετίες του ’70, ’80, ’00 και στο 2008, οι στροφές της νομισματικής πολιτικής συνοδεύτηκαν από αρχικές ανοδικές αντιδράσεις, οι οποίες όμως ακολούθως εξελίχθηκαν σε βαθύτερες πτώσεις (-36%, -48%, -51%, -58%). Ο λόγος είναι δομικός: η Fed αλλάζει κατεύθυνση επειδή η οικονομία ήδη επιβραδύνεται έντονα, όχι για να αποτρέψει την ύφεση, αλλά για να τη διαχειριστεί.

⏱️ Το κρίσιμο στοιχείο είναι το timing. Η στροφή μειώνει το κόστος χρήματος, αλλά τα εταιρικά κέρδη, η απασχόληση και η πιστωτική ποιότητα συνεχίζουν να επιδεινώνονται με χρονική υστέρηση. Η αγορά, επομένως, συχνά υποτιμά τη διάρκεια και το βάθος της προσαρμογής.

📉 Με άλλα λόγια, η στροφή νομισματικής πολιτικής είναι ένδειξη ότι ο κύκλος γυρίζει — όχι ότι τελείωσε.

➡️ Συμβουλές Black Box:

📌 Η ανάγνωση της στροφής νομισματικής πολιτικής ως αυτόματου “buy signal” ιστορικά δεν δικαιώνεται.

📌 Η πορεία των κερδών και των margins έχει μεγαλύτερη σημασία από τα επιτόκια.

📌 Οι bear markets τερματίζονται συνήθως όταν η οικονομική ζημιά έχει ήδη αποτυπωθεί πλήρως στις αποτιμήσεις.

📌 Η υπομονή και η διαχείριση ρίσκου αποδεικνύονται πιο κρίσιμες από το market timing.

🚨🔙🎯 Όπισθεν του Ταμπλό: ΕΥΔΑΠ, ΕΥΑΠΣ, ΒΙΟ – ΕΛΧΑ – CENER, ΠΡΟΦ, ΜΟΗ, ΕΤΕ, ΙΝΛΟΤ, ΠΕΡΦ, ΙΝΛΙΦ

📈 Ο Νοέμβριος επιβεβαίωσε τη δυναμική του ΧΑ, με μέση ημερήσια αξία συναλλαγών 255,6 εκατ. ευρώ, ενώ εξαιρετική ήταν και η εικόνα στα παράγωγα. Καταγράφηκε ιστορικό υψηλό ανοικτών συμβολαίων (1.400.926), με μεγάλο μέρος να μετακυλίεται προς τη λήξη Μαρτίου 2026.

🧩 Η εβδομάδα που έρχεται αποκτά ιδιαίτερη βαρύτητα λόγω triple witching (19/12) και της αναδιάρθρωσης δεικτών Eurostoxx. Metlen, Τράπεζα Κύπρου και Βιοχάλκο εισέρχονται στον Stoxx Eastern Europe Large Cap, ενώ εισροές αναμένονται σε Qualco και Alter Ego Media από τον FTSE MidCap.

🏦 Παρότι ο ΓΔ σημείωσε υψηλό τον Αύγουστο, η κεφαλαιοποίηση της αγοράς έφθασε πρόσφατα σε νέο ρεκόρ 145,8 δισ. ευρώ. Διεθνώς, ο S&P 500 κινείται κοντά στα 61 τρισ. δολάρια.

💱 Η ενίσχυση του ευρώ πάνω από το 1,17 ευνοεί Jumbo και Aegean, μειώνοντας το κόστος. Αντίθετα, πιθανή αύξηση επιτοκίων από BoJ ενισχύει το ρίσκο ρευστοποιήσεων σε carry trades και cryptos.

📊 Η Βιοχάλκο προηγείται φέτος στον FTSE-25 (+114%), ενώ η Lamda είναι η μόνη large cap με απώλειες. Μόλις 27 μετοχές υποχωρούν συνολικά στο ταμπλό.

💧 Το πλέον ενδιαφέρον της συνεδρίασης της Παρασκευής ήταν το άλμα των «νερών» καθώς ΕΥΔΑΠ και ΕΥΑΠΣ ξεπέρασαν το 3%. Στην περίπτωση της πρώτης η μετοχή κατάφερε να υπερκεράσει το υψηλό του περασμένου Αυγούστου στα 7,7 Ευρώ γεγονός που δημιουργεί προσδοκίες για συνέχεια.

🚰Τεχνική εικόνα (ΕΥΔΑΠ)

Τάση: Ξεκάθαρα ανοδική στο ημερήσιο. Η μετοχή έχει διασπάσει αντίσταση και επιβεβαιώνοντας higher highs & higher lows.

Στηρίξεις:

Πρώτη: 7,10–7,20 € (πρόσφατη διάσπαση / pullback zone)

Δεύτερη: 6,80–6,90 €

Κρίσιμη: 6,50–6,60 € (ακύρωση βραχυπρόθεσμης ανοδικής εικόνας αν χαθεί)

RSI (14): ~76 → υπεραγορασμένη ένδειξη. Δεν σημαίνει άμεση διόρθωση, αλλά αυξάνει την πιθανότητα πλάγιας κίνησης ή ήπιου pullback.

Όγκοι: Ενισχυμένοι στις ανοδικές συνεδριάσεις → υγιής συμμετοχή στην άνοδο.

Συμπέρασμα: Η εικόνα παραμένει θετική, αλλά βραχυπρόθεσμα «ζεστή». Pullbacks προς στηρίξεις θεωρούνται πιο υγιή από άμεση καταδίωξη της τιμής.

📈 ΒΙΟ – ΕΛΧΑ – CENER συνέχισαν την κατά ριπάς άνοδο, αδιαφορώντας πλήρως για το αρνητικό πρόσημο της συνεδρίασης της Παρασκευής. Ξεχώρισε η ΕΛΧΑ, η οποία έκλεισε την εβδομάδα με κέρδη περίπου +12%.

🔄 ΠΡΟΦ φαίνεται να επανέρχεται δριμύτερη μετά από περίοδο συσσώρευσης. Υπενθυμίζεται ότι από τον Απρίλιο έως τον Ιούλιο είχε κινηθεί από τα 5 στα 8 ευρώ. Την περασμένη εβδομάδα επιχείρησε εκ νέου διάσπαση αυτών των υψηλών, με αυξημένο ενδιαφέρον.

🔥 ΜΟΗ συνέχισε και την Παρασκευή απτόητη, κινούμενη αντίθετα στο αρνητικό κλίμα του Γενικού Δείκτη. Η υπέρβαση των 31 ευρώ ήρθε «σαν καυτό μαχαίρι στο βούτυρο», ενισχύοντας το ανοδικό αφήγημα.

📉 ΕΤΕ την Παρασκευή επέστρεψε μέρος των ισχυρών κερδών της Πέμπτης, χωρίς ωστόσο να αλλοιώνεται η ευρύτερη τεχνική εικόνα.

➖ ΙΝΛΟΤ, παρά τις αγορές 1,72 εκατ. μετοχών από τον Soohyung Kim, παρέμεινε στο γνώριμο μοτίβο των προηγούμενων εβδομάδων, ακολουθώντας το γενικότερο κλίμα της αγοράς.

🌱 ΠΕΡΦ ενδέχεται να εμφανίζει σημάδια αφύπνισης μετά από δίμηνη «ανάπαυση», στοιχείο που αξίζει παρακολούθησης.

👀 ΙΝΛΙΦ δεν πρέπει να περάσει απαρατήρητη τις επόμενες ημέρες, καθώς καταγράφεται αυξημένο ενδιαφέρον.

❓Κουίζ: Ποια μικρή εισηγμένη σχεδιάζει να αλλάξει πλήρως προσανατολισμό δραστηριοτήτων;

🧠 Στα παρασκήνια της αγοράς κυκλοφορεί έντονα ότι μικρή εισηγμένη εταιρεία επανεξετάζει ριζικά τη στρατηγική της, με αποτέλεσμα να παγώνει ή και να ακυρώνει εξαγορά που έχει ήδη ανακοινωθεί.

🔄 Η αλλαγή δεν είναι τακτική, αλλά δομική: νέο επιχειρηματικό αφήγημα, διαφορετικός κλάδος στόχευσης και σαφής απομάκρυνση από το αρχικό deal, το οποίο πλέον δεν «κουμπώνει» στο αναθεωρημένο πλάνο.

👀 Το κουίζ παραμένει ανοιχτό – αλλά όσοι παρακολουθούν προσεκτικά τις κινήσεις, ίσως έχουν ήδη σχηματίσει άποψη.

🏁 Στα υψηλά 52 εβδομάδων βρέθηκαν αρκετοί τίτλοι, επιβεβαιώνοντας ότι – παρά τη μεταβλητότητα – η αγορά συνεχίζει να «γεννά» επιμέρους ιστορίες ισχύος.

➡️ Συμβουλές Black Box:

📌 Η αύξηση των ανοικτών θέσεων στα παράγωγα λειτουργεί ως ένδειξη έντασης και πιθανής μεταβλητότητας.

📌 Οι αναδιαρθρώσεις δεικτών επηρεάζουν βραχυπρόθεσμα ροές, όχι απαραίτητα θεμελιώδη.

📌 Η ισοτιμία ευρώ-δολαρίου μεταφράζεται άμεσα σε κόστος για συγκεκριμένους κλάδους.

📌 Οι κινήσεις κεντρικών τραπεζών εκτός Ευρώπης συχνά επηρεάζουν assets υψηλού ρίσκου.

📌 Η σχετική ισχύς ορισμένων τίτλων δείχνει ότι η αγορά δεν κινείται μονοδιάστατα.

📌 Οι περίοδοι συσσώρευσης συχνά προηγούνται έντονων κινήσεων, ιδίως σε μετοχές με ιστορικό momentum.

📌 Η διαφοροποίηση συμπεριφοράς έναντι του Γενικού Δείκτη αποτελεί χρήσιμο φίλτρο επιλογής.

📌 Τα υψηλά 52 εβδομάδων λειτουργούν περισσότερο ως ένδειξη τάσης και λιγότερο ως λόγος αυτόματης κατοχύρωσης.

⚠️ Metlen: Το στοίχημα των short και το αίνιγμα των 42 ευρώ

💣 Απώλειες και στασιμότητα

Ποσοστό 26% έχει χάσει η μετοχή της Metlen από την έναρξη της διπλής διαπραγμάτευσης σε Αθήνα και Λονδίνο, υποχωρώντας από τα 57 ευρώ στα επίπεδα των 42 ευρώ, όπου παραμένει «κολλημένη» μέχρι σήμερα, παρά τις κατά καιρούς αντιδράσεις.

😠 Διοίκηση σε ανοιχτή σύγκρουση με την αγορά

Ο πρόεδρος και CEO του Ομίλου, κ. Ευάγγελος Μυτιληναίος, έχει εκφράσει δημόσια τη δυσφορία του, στέλνοντας μήνυμα προς τα funds που ποντάρουν στην πτώση της μετοχής ότι «γελάει καλύτερα όποιος γελάει τελευταίος». Παρά τις συνεχείς αγορές μετοχών από τον ίδιο, το μήνυμα δεν έχει ακόμη μεταφραστεί σε ουσιαστική αλλαγή τάσης.

🔍 Short θέσεις που ανακυκλώνονται

Αν και Marshall Wace και Millennium Capital έκλεισαν τις θέσεις τους, η Covalis Capital επανήλθε, διατηρώντας ανοιχτή θέση 0,72% στο Λονδίνο. Παράλληλα, στην Αθήνα έχουν δανειστεί 2.722.213 μετοχές, που αντιστοιχούν στο 1,9% του μετοχικού κεφαλαίου, δείχνοντας ότι το στοίχημα της περαιτέρω πτώσης παραμένει ενεργό.

📊 Τεχνικοί και θεμελιώδεις λόγοι

Η αρχική πίεση συνδέθηκε με την αποχώρηση της Metlen από τον δείκτη MSCI Greece Standard, με το rebalancing να οδηγεί σε συναλλαγές-ρεκόρ 488 εκατ. ευρώ. Ωστόσο, η συνέχεια φαίνεται να σχετίζεται και με τη ζημιά των 132 εκατ. ευρώ από το έργο Protos, που «χτύπησε» τα EBITDA του α’ εξαμήνου.

❓ Το κρίσιμο ερώτημα

Το ερώτημα που πλανάται είναι αν οι short sellers βλέπουν πέρα από τη συγκεκριμένη ζημιά και εντοπίζουν κάποιο βαθύτερο θέμα στα fundamentals ή αν απλώς εκμεταλλεύονται τη συγκυρία και τη χαμηλή επενδυτική ορατότητα.

➡️ Συμβουλές Black Box:

📌 Η επιμονή των short θέσεων αποτυπώνει ότι η αγορά δεν έχει ακόμη πειστεί πως τα προβλήματα είναι απολύτως παροδικά.

📌 Η απόκλιση μεταξύ τιμών-στόχων (≈63€) και χρηματιστηριακής τιμής δείχνει έντονη δυσπιστία στο timing και όχι κατ’ ανάγκη στο story.

📌 Η συμπεριφορά της μετοχής γύρω από τα 42 ευρώ λειτουργεί ως «τεστ αντοχής» για την εμπιστοσύνη των μετόχων.

🧠⚡ Hellenic Cables: Στρατηγικό αποτύπωμα στη Βαλτική

🔹 Η Hellenic Cables, ο κλάδος καλωδίων της Cenergy Holdings, υπέγραψε – σε κοινοπραξία με τη DEME Offshore – σύμβαση EPCI για το υποβρύχιο καλωδιακό σύστημα του υπεράκτιου αιολικού πάρκου BC-Wind στην Πολωνία, ενισχύοντας περαιτέρω τη θέση της στον ευρωπαϊκό χάρτη offshore ενέργειας.

🔹 Το έργο ανήκει στην Ocean Winds, κοινοπραξία 50/50 των EDP Renewables και ENGIE, και αφορά πάρκο ισχύος 390 MW, ικανό να καλύπτει τις ανάγκες περίπου 500.000 νοικοκυριών ετησίως. Βρίσκεται 23 χλμ. ανοιχτά της Βαλτικής και αποτελεί κομβικό βήμα για την ενεργειακή μετάβαση της Πολωνίας.

🔹 Η σύμβαση περιλαμβάνει τον πλήρη κύκλο σχεδιασμού, κατασκευής, μεταφοράς, εγκατάστασης, τερματισμού και δοκιμών υποβρυχίων καλωδίων 275 kV AC, συνολικού μήκους 29 χλμ., που θα συνδέουν τον υπεράκτιο υποσταθμό με το σημείο προσαιγιάλωσης στο Lubiatowo.

🔹 Η παραγωγή θα γίνει στο εργοστάσιο της Κορίνθου, με ορίζοντα ολοκλήρωσης εντός του 2027, ενισχύοντας το ελληνικό βιομηχανικό αποτύπωμα στην ευρωπαϊκή εφοδιαστική αλυσίδα ενέργειας.

➡️ Συμβουλές Black Box:

📌 Η σύμβαση αναδεικνύεται ως ψήφος εμπιστοσύνης στην τεχνογνωσία EPCI της Hellenic Cables.

📌 Η επαναλαμβανόμενη παρουσία σε offshore έργα ενισχύει το long-term visibility του ανεκτέλεστου.

📌 Η παραγωγή στην Κόρινθο υπογραμμίζει τη στρατηγική σημασία της εγχώριας βιομηχανικής βάσης.

📌 Η Πολωνία εξελίσσεται σε νέο πυλώνα ζήτησης για υπεράκτιες ενεργειακές υποδομές στην Ευρώπη.

📦 Prodea: Αναδιάρθρωση με επενδυτική στόχευση

🔍 Από επενδυτική σκοπιά, η συναλλαγή της Prodea με τη VYP Group και τον όμιλο Yoda συνιστά συντονισμένη και όχι αποσπασματική κίνηση. Αποτυπώνει ξεκάθαρα τη στρατηγική μετάβαση της εταιρείας σε πιο ευέλικτο και κεφαλαιακά αποδοτικό μοντέλο διαχείρισης ακινήτων.

💶 Η διάθεση χαρτοφυλακίου αγοραίας αξίας €676 εκατ. μέσω της Milora δείχνει ενεργή διαχείριση: ρευστοποίηση ώριμων assets, κλείδωμα αποτιμήσεων και ουσιαστική μείωση καθαρού δανεισμού. Το καθαρό τίμημα €283,2 εκατ., με €130 εκατ. ήδη εισπραγμένα, ενισχύει άμεσα τη ρευστότητα και την ορατότητα ταμειακών ροών.

🏨 Η πλήρης απόκτηση του PortoParos Resort υποδηλώνει στροφή σε hospitality με υψηλότερο λειτουργικό ρίσκο αλλά και αυξημένες μεσοπρόθεσμες αποδόσεις μέσω repositioning.

📉 Παράλληλα, οι αποεπενδύσεις από Πύργο Πειραιά και Intracento δείχνουν πειθαρχία και εστίαση σε assets με μεγαλύτερο αναπτυξιακό αποτύπωμα.

⚖️ Κομβικό για τον επενδυτή είναι το LTV στο 50% μετά αποπληρωμή χρέους €600 εκατ., στοιχείο που ενισχύει τη χρηματοοικονομική ανθεκτικότητα σε περιβάλλον υψηλών επιτοκίων.

➡️ Συμβουλές Black Box:

📌 Η κίνηση ερμηνεύεται ως στρατηγική ανακύκλωση κεφαλαίου και όχι συρρίκνωση.

📌 Η μείωση μόχλευσης αυξάνει τον βαθμό ελευθερίας για μελλοντικές επιλογές.

📌 Η ενίσχυση στο hospitality δείχνει αποδοχή μεγαλύτερου ρίσκου με προοπτική υπεραξιών

🧠📦 Διαδοχή στην ΕΚΤ και γεωπολιτική ισορροπία

🟦 Οι υπουργοί Οικονομικών της Ευρωζώνης (Eurogroup) έδωσαν το εναρκτήριο λάκτισμα για τη διαδικασία επιλογής του αντικαταστάτη του Luis de Guindos στη θέση του αντιπροέδρου της Ευρωπαϊκής Κεντρικής Τράπεζας. Τα κράτη-μέλη έχουν προθεσμία έως τις 9 Ιανουαρίου για να καταθέσουν υποψηφιότητες, καθώς η θητεία του de Guindos ολοκληρώνεται στα τέλη Μαΐου.

🟦 Η τελική απόφαση αναμένεται να ληφθεί στη συνεδρίαση του Eurogroup στις 19 Ιανουαρίου. Μέχρι στιγμής, τέσσερις χώρες έχουν εκφράσει ενδιαφέρον: η Φινλανδία με τον Olli Rehn, η Λετονία με τον Martin Kazaks, η Κροατία με τον Boris Vujčić, ενώ πληροφορίες αναφέρουν ότι ενδιαφέρεται και ο Πορτογάλος Mário Centeno, πρώην πρόεδρος του Eurogroup.

🟦 Η συγκεκριμένη διαδικασία εντάσσεται σε μια ευρύτερη περίοδο ανανέωσης της ηγεσίας της ΕΚΤ. Μέσα στα επόμενα δύο χρόνια θα αντικατασταθούν τα δύο τρίτα του Εκτελεστικού Συμβουλίου, συμπεριλαμβανομένης και της Προέδρου Christine Lagarde, της οποίας η θητεία λήγει τον Οκτώβριο του 2027.

🟦 Από την ίδρυσή της το 1998, η προεδρία της ΕΚΤ έχει κατανεμηθεί γεωγραφικά: δύο φορές στη Γαλλία (Trichet, Lagarde), μία φορά στην Ιταλία (Draghi) και μία στην Ολλανδία (Duisenberg), στοιχείο που επαναφέρει στο προσκήνιο τις ισορροπίες Βορρά–Νότου στην Ευρωζώνη.

➡️ Συμβουλές Black Box:

📌 Η διαδικασία διαδοχής στην ΕΚΤ λειτουργεί ως καθρέφτης των πολιτικών και γεωγραφικών ισορροπιών στην Ευρωζώνη.

📌 Η ταυτόχρονη ανανέωση μεγάλου μέρους του Εκτελεστικού Συμβουλίου αυξάνει το θεσμικό βάρος κάθε επιλογής.

📌 Η ιστορική κατανομή των θέσεων δείχνει ότι η «εθνικότητα» παραμένει κρίσιμος, έστω άτυπος, παράγοντας.

📦⚡ ΑΔΜΗΕ & Data Centers: το ρεύμα δείχνει επενδύσεις

🔌 Το επενδυτικό ενδιαφέρον για data centers στην Ελλάδα αποτυπώνεται πλέον καθαρά στο σύστημα μεταφοράς. Μέχρι τον Οκτώβριο του 2025, στον ΑΔΜΗΕ έχουν υποβληθεί 19 αιτήματα σύνδεσης για υποδομές συνολικής ισχύος 1.189 MW, μέγεθος που φανερώνει ότι η αγορά περνά από το στάδιο των ανακοινώσεων στη φάση της υλοποίησης.

📊 Από αυτά, 315 MW έχουν ήδη λάβει οριστικές προσφορές σύνδεσης, ενώ για 873,5 MW βρίσκονται σε εξέλιξη τεχνικές μελέτες. Η εικόνα επιβεβαιώνει ότι αρκετά projects έχουν ωριμότητα, αλλά το σύστημα δοκιμάζεται από τον όγκο και τη συγκέντρωση των αιτημάτων.

📍 Γεωγραφικά, η Αττική κυριαρχεί: 13 από τις 19 αιτήσεις, ισχύος 840 MW, επιβεβαιώνοντας τη διεθνή τάση εγγύτητας με τηλεπικοινωνιακούς κόμβους. Ακολουθεί η ζώνη Κοζάνης–Φλώρινας με 4 αιτήσεις (108,5 MW), ενώ ξεχωρίζουν μεμονωμένα σχέδια όπως το mega data center στη Λάρυμνα (200 MW) και αίτηση στην Κόρινθο (40 MW).

⚠️ Η συγκέντρωση ενεργοβόρων, σημειακών φορτίων ανεβάζει τον πήχη για το σύστημα μεταφοράς: τοπικές συμφορήσεις, αυξημένες απαιτήσεις αξιοπιστίας και κίνδυνοι από αιφνίδιες απώλειες φορτίου. Παράλληλα, η ύπαρξη διερευνητικών και παράλληλων αιτήσεων σε ΑΔΜΗΕ και ΔΕΔΔΗΕ θολώνει την πραγματική εικόνα ζήτησης.

🗺️ Ο ΑΔΜΗΕ χαρτογραφεί τα περιθώρια σύνδεσης ανά ΚΥΤ και υποσταθμό. Δυτική Μακεδονία και Θεσσαλία εμφανίζουν τα μεγαλύτερα αποθέματα (~700 MW και ~650 MW αντίστοιχα), ενώ η Αττική βρίσκεται στον αντίποδα με μόλις ~250 MW διαθέσιμης δυναμικότητας. Ο σχετικός χάρτης ενσωματώθηκε και σε μελέτη της PwC για τα αρμόδια υπουργεία, δίνοντας στους επενδυτές καθαρό σήμα για το πού «χωρά» το επόμενο μεγάλο data center.

➡️ Συμβουλές Black Box:

📌 Η γεωγραφική συγκέντρωση φορτίων αναδεικνύει την αξία περιοχών με διαθέσιμη ισχύ και ισχυρό δίκτυο.

📌 Η ωριμότητα ενός data center αποτυπώνεται πλέον πρώτα στην πρόσβαση στο σύστημα μεταφοράς.

📌 Ο ηλεκτρικός χώρος εξελίσσεται σε κρίσιμο επενδυτικό bottleneck, ισάξιο με γη και οπτικές ίνες.

⚡📦 Γιατί η Ελλάδα παραμένει ακριβή αγορά ηλεκτρισμού

🔎 Η Ελλάδα εξακολουθεί να συγκαταλέγεται στις ακριβότερες αγορές ηλεκτρικής ενέργειας της Ευρώπης, παρά την αυξημένη διείσδυση των ΑΠΕ και τη διεθνή αποκλιμάκωση των τιμών. Η πρόσφατη μελέτη του Green Tank, βασισμένη σε πραγματικά δεδομένα του ENTSO-E, δείχνει ότι το πρόβλημα είναι δομικό και όχι συγκυριακό.

⚙️ Το ευρωπαϊκό μοντέλο οριακής τιμολόγησης σημαίνει ότι την τελική τιμή καθορίζει η ακριβότερη μονάδα που απαιτείται κάθε στιγμή. Έτσι, παρότι οι ΑΠΕ μειώνουν το συνολικό κόστος, στις ώρες χαμηλής παραγωγής τους (βράδυ) η αγορά στρέφεται στο ακριβό ορυκτό αέριο, οδηγώντας σε απότομες αυξήσεις τιμών.

📊 Το 2024 η Ελλάδα ήταν η 6η ακριβότερη αγορά και το 2025 (έως Οκτώβριο) η 7η, ενώ η ενδοημερήσια διακύμανση τιμών διευρύνθηκε σημαντικά. Η «ψαλίδα» αυτή αποτυπώνει αστάθεια και έλλειψη φθηνών πόρων στις ώρες αιχμής.

🔥 Κρίσιμος παράγοντας είναι η υπερβολική εξάρτηση από το αέριο (μ.ο. ~44% της παραγωγής), σε συνδυασμό με σχεδόν ανύπαρκτη πρόοδο στην αποθήκευση ενέργειας. Αντίθετα, χώρες όπως η Πορτογαλία επένδυσαν σε αντλησιοταμίευση, μειώνοντας τόσο τις τιμές όσο και τη μεταβλητότητα.

📉 Το αποτέλεσμα είναι μια αγορά με ακραίες διακυμάνσεις και υψηλό κόστος για νοικοκυριά και επιχειρήσεις.

➡️ Συμβουλές Black Box:

📌 Η κατανόηση του ρόλου του αερίου βοηθά τον αναγνώστη να εξηγεί γιατί οι τιμές παραμένουν υψηλές παρά τις ΑΠΕ.

📌 Η σύγκριση με χώρες που επένδυσαν στην αποθήκευση φωτίζει εναλλακτικά, πιο σταθερά μοντέλα αγοράς.

📌 Η προσοχή στις ενδοημερήσιες διακυμάνσεις δείχνει πόσο κρίσιμη είναι η επάρκεια φθηνών πόρων στις ώρες αιχμής

📦 💣 Το χρέος επιστρέφει στο προσκήνιο των mega deals

🧩 Η «ρελάνς» της Paramount για την εξαγορά της Warner Bros, η mega συμφωνία στον χώρο των media, η ιλιγγιώδης εξαγορά της Electronic Arts και μια σειρά άλλων μεγάλων συμφωνιών μέσα στο έτος έχουν έναν κοινό παρονομαστή: το χρέος.

📊 Σύμφωνα με στοιχεία της Dealogic, οι εξαγορές και συγχωνεύσεις άνω των 10 δισ. δολαρίων κατέγραψαν ιστορικό ρεκόρ φέτος – ένα ρεκόρ που δύσκολα θα είχε επιτευχθεί χωρίς την επιστροφή του επιθετικού δανεισμού, τόσο από τράπεζες όσο και από ιδιωτικά κεφάλαια.

⚖️ Οι συμφωνίες που «χτίζονται» με δάνεια μπορούν να ενισχύσουν τις αποδόσεις για τους μετόχους, αυξάνουν όμως παράλληλα το ρίσκο για τους κατόχους ομολόγων, ειδικά όταν οι αγορές πιστώσεων δείχνουν σημάδια υπερβολικής ευφορίας.

🏦 Το μέγεθος των deals φαίνεται να ξεπερνά ακόμη και τις προσδοκίες που έχουν δημιουργηθεί από το πολιτικό περιβάλλον στις ΗΠΑ. Η προσφορά της Paramount για τη Warner περιλαμβάνει περίπου 54 δισ. δολάρια σε δάνεια από BofA, Citigroup και Apollo, ενώ η προσφορά της Netflix προβλέπει χρέος 59 δισ. από Wells Fargo, BNP Paribas και HSBC.

⚠️ Αν ο πόλεμος προσφορών συνεχιστεί, το επίπεδο μόχλευσης ενδέχεται να αυξηθεί περαιτέρω – ένα ιδιαίτερα ανησυχητικό σενάριο για τη Warner, η οποία στο παρελθόν έχει «σκοντάψει» ακριβώς στο βάρος του υπερβολικού χρέους.

🔄 Μετά το 2022, οι τράπεζες της Wall Street απέφευγαν τέτοιου μεγέθους leveraged συμφωνίες λόγω αποτυχημένων ή καθυστερημένων deals. Όπως επισημαίνει η Goldman Sachs, η αναθέρμανση του private equity μπορεί να σηματοδοτεί την επιστροφή ενός κύκλου όπου το χρέος αποτελεί ξανά βασικό εργαλείο.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης λαμβάνει υπόψη ότι τα μεγάλα deals συχνά μεταφέρουν ρίσκο από τις μετοχές στα ομόλογα.

📌 Η μόχλευση λειτουργεί υπέρ της απόδοσης μόνο όσο οι συνθήκες ρευστότητας παραμένουν ευνοϊκές.

📌 Οι εταιρείες με ιστορικό υψηλού χρέους απαιτούν αυξημένη προσοχή σε περιόδους επιθετικών εξαγορών.

🧾Τράπεζα της Ελλάδος: Ένας ισχυρός αλλά «φορτωμένος» ισολογισμός

🔍 Η συνοπτική λογιστική κατάσταση της Τράπεζας της Ελλάδος στο τέλος Νοεμβρίου 2025 αποτυπώνει καθαρά τον ρόλο της ως βασικού πυλώνα του Ευρωσυστήματος και, ταυτόχρονα, τη βαθιά ενσωμάτωση της χώρας στους μηχανισμούς της ενιαίας νομισματικής πολιτικής.

💶 Στο ενεργητικό, δεσπόζουν οι τίτλοι σε ευρώ κατοίκων ζώνης ευρώ, ύψους περίπου €149 δισ., εκ των οποίων τα €121,7 δισ. συνδέονται άμεσα με πράξεις νομισματικής πολιτικής. Η εικόνα αυτή καταδεικνύει ότι, παρά τη σύσφιγξη, τα αποτυπώματα των προγραμμάτων αγοράς τίτλων της ΕΚΤ παραμένουν έντονα. Παράλληλα, τα αποθέματα χρυσού (€15,9 δισ.) λειτουργούν ως σταθεροποιητική «άγκυρα» στον ισολογισμό.

🌍 Κομβικό στοιχείο αποτελεί η καθαρή υποχρέωση από το TARGET, που υπερβαίνει τα €100 δισ. Δεν πρόκειται για ένδειξη αδυναμίας, αλλά για αντανάκλαση των διασυνοριακών ροών κεφαλαίων και της θέσης της ελληνικής οικονομίας εντός της Ευρωζώνης.

🏦 Στο παθητικό, η κυκλοφορία τραπεζογραμματίων (€33,2 δισ.) και οι υψηλές υποχρεώσεις προς τη γενική κυβέρνηση (€34,9 δισ.) υπογραμμίζουν τη στενή διασύνδεση νομισματικής και δημοσιονομικής λειτουργίας. Τα αποθεματικά και οι λογαριασμοί αναπροσαρμογής άνω των €18 δισ. ενισχύουν την κεφαλαιακή ανθεκτικότητα.

📌 Συνολικά, προκύπτει ένας ισχυρός αλλά ιδιαίτερα «φορτωμένος» ισολογισμός, που αντανακλά πρωτίστως τις επιλογές της ενιαίας νομισματικής πολιτικής και λιγότερο αυτόνομες εθνικές αποφάσεις.

🚢🔥 FSRU: Το «δεύτερο κύμα» LNG και το ράλι των παικτών

🔹 Τα πλωτά terminals LNG (FSRU) επιστρέφουν δυναμικά στο επίκεντρο, καθώς εντείνονται οι επαφές για νέες συμφωνίες προμήθειας υγροποιημένου φυσικού αερίου μεταξύ ελληνικών και αμερικανικών ομίλων. Η ζήτηση στον λεγόμενο Κάθετο Διάδρομο –από Ελλάδα έως Βουλγαρία, Ρουμανία, Μολδαβία και Ουκρανία– λειτουργεί ως καταλύτης για μεγαλύτερες ροές και νέες υποδομές.

⚙️ Ο Αλέξανδρος Εξάρχου (AKTOR / ATLANTIC – SEE LNG TRADE), μιλώντας στο Bloomberg, έδωσε το στίγμα: προτεραιότητα το «κλείδωμα» συμβολαίων LNG και στη συνέχεια η εξέταση δεύτερης πλωτής μονάδας, είτε μέσω νέου FSRU είτε μέσω συμμετοχής σε ώριμο project. Οι επαφές του σε Ουάσιγκτον και κυβερνητικούς κύκλους δείχνουν ότι το project έχει και γεωπολιτικό βάθος.

🌍 Από το Capital Link στη Νέα Υόρκη, ο Γιώργος Αλεξόπουλος (HELLENiQ ENERGY) επανέφερε το FSRU Θεσσαλονίκης, συνδέοντάς το με αυξημένες εισαγωγές LNG – κυρίως από ΗΠΑ – προς τη ΝΑ Ευρώπη.

⚡ Η Motor Oil διατηρεί ψηλά το αδειοδοτημένο «Διώρυγα» Gas, ενώ το δεύτερο FSRU της Gastrade (Θράκη) βρίσκεται σε περιβαλλοντική αδειοδότηση, με δυναμικότητα 5,5 δισ. κ.μ. και επενδυτική απόφαση μετά το 2026.

🚨 Σήμερα το βάρος σηκώνει η Ρεβυθούσα του ΔΕΣΦΑ. Όμως το ερώτημα δεν είναι πια το «αν», αλλά το ποιος θα πατήσει πρώτος το κουμπί της τελικής επενδυτικής απόφασης σε μια Ευρώπη χωρίς ρωσικό αέριο.

➡️ Συμβουλές Black Box:

📌 Η στρατηγική αξία των FSRU αποτιμάται πλέον περισσότερο με όρους γεωπολιτικής ασφάλειας παρά μόνο με IRR.

📌 Τα μακροχρόνια συμβόλαια LNG λειτουργούν ως προϋπόθεση και όχι ως αποτέλεσμα της επένδυσης.

📌 Ο συγχρονισμός με διασυνδέσεις και Κάθετο Διάδρομο καθορίζει ποιο project αποκτά κρίσιμη μάζα.

📌 Η αγορά δείχνει ότι το «δεύτερο κύμα» δεν θα είναι οριζόντιο, αλλά επιλεκτικό και ανταγωνιστικό.

🧠⚡ Οι εκκρεμότητες της αγοράς για τις μπαταρίες: τι φρενάρει την έκρηξη επενδύσεων

🔋 Η αποθήκευση ενέργειας με μπαταρίες εξελίσσεται σε ένα από τα πιο «καυτά» στοιχήματα της ενεργειακής μετάβασης στην Ελλάδα. Πίσω από τη θετική δυναμική, όμως, η αγορά εκπέμπει σήμα κινδύνου για ρυθμιστικά κενά που απειλούν να καθυστερήσουν ή και να αποδυναμώσουν την επενδυτική έκρηξη.

⚙️ Στην κορυφή των εκκρεμοτήτων βρίσκεται ο τρόπος συμμετοχής των σταθμών αποθήκευσης στις αγορές ηλεκτρικής ενέργειας. Πρόκειται για κρίσιμο παράγοντα εσόδων, που επηρεάζει άμεσα τα business plans και την τραπεζική χρηματοδότηση. Παράλληλα, καθυστερεί η σύμβαση λειτουργικής ενίσχυσης, απαραίτητη προϋπόθεση ώστε να προχωρήσει η ηλέκτριση των έργων.

📡 Θολό παραμένει και το πλαίσιο εκπροσώπησης μέσω Φορέων Σωρευτικής Εκπροσώπησης (ΦοΣΕ). Η αγορά ζητά οι ΦοΣΕ να διαθέτουν αυτόνομο κέντρο ελέγχου και εγγραφή στο μητρώο συμμετεχόντων του ΑΔΜΗΕ, ώστε να διασφαλίζεται αμφίδρομη και αξιόπιστη επικοινωνία με τους σταθμούς.

📊 Στο ίδιο κάδρο μπαίνουν και τεχνικές ρυθμιστικές λεπτομέρειες: στελέχη προειδοποιούν ότι η ομαδοποίηση ενισχυόμενων και μη ενισχυόμενων έργων είναι επισφαλής, ενώ στη μεθοδολογία benchmark ζητείται σαφής διαχωρισμός και συνυπολογισμός των δυναμικών λειτουργικών περιορισμών στα έσοδα.

🔌 Παρά τα εμπόδια, περίπου 150 MW έχουν ήδη ολοκληρωθεί και εκτιμάται ότι θα ηλεκτριστούν έως την άνοιξη του 2026. Αν το ρυθμιστικό παζλ κουμπώσει έγκαιρα, οι μπαταρίες μπορούν να εξελιχθούν στον κρίσιμο κρίκο που θα μειώσει τις περικοπές ΑΠΕ, θα αυξήσει την ευελιξία και θα ενισχύσει την ανθεκτικότητα του συστήματος.

➡️ Συμβουλές Black Box:

📌 Η καθαρότητα των κανόνων αποτελεί βασική προϋπόθεση για τραπεζική εμπιστοσύνη και χαμηλότερο κόστος κεφαλαίου.

📌 Ο διαχωρισμός ενισχυόμενων και μη ενισχυόμενων έργων μειώνει τον ρυθμιστικό κίνδυνο.

📌 Η αποθήκευση λειτουργεί ως εργαλείο σταθερότητας, όχι απλώς ως συμπλήρωμα των ΑΠΕ.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.