Επιμέλεια Κώστας Στούπας

🟦📉 Τα κραχ του Bitcoin

🧠 Υπάρχει ένας κοινός παρονομαστής σε κάθε κραχ κρυπτονομισμάτων στη σύγχρονη ιστορία.

Κάθε φορά, μια πτώση παρουσιάζεται ως το «οριστικό τέλος» του Bitcoin και των crypto. Κάθε φορά, εκ των υστέρων, αποδεικνύεται απλώς μια ακίδα στο μακροπρόθεσμο γράφημα.

Τα αίτια αλλάζουν, οι επικήδειοι επαναλαμβάνονται.

📉 2014 – Mt. Gox: πτώση ~60%, το Bitcoin «πέθανε».

📉 2018 – ICO bubble: πτώση ~80%, «το πάρτι τελείωσε».

📉 2020 – Black Thursday: πτώση ~40%, «συστημική κατάρρευση».

📉 2022 – FTX / bear market: πτώση ~80%, «απάτη χωρίς μέλλον».

📉 2025 – US trade war / tightening: πτώση ~40%, «δομική αλλαγή καθεστώτος».

🔁 Το μοτίβο επαναλαμβάνεται σχεδόν μηχανικά.

Η αφήγηση αλλάζει, όχι η δομή. Κάθε κύκλος έχει διαφορετικό καταλύτη, αλλά το ίδιο αποτέλεσμα: υπερβολή στην άνοδο, πανικός στην πτώση, αποδόμηση του αφηγήματος και, τελικά, επαναφορά σε υψηλότερη τροχιά.

📐 Η πτώση του 2025–2026 εντάσσεται στο ίδιο ιστορικό πλαίσιο.

Το Bitcoin κινείται εντός του «κανονικού» δεκαετούς μοτίβου του. Η καθοδική εκτόνωση θα μπορούσε να πλησιάσει ακόμη και τη ζώνη των 30.000 εντός του έτους. Δεν πρόκειται για ανωμαλία, αλλά για συμμετρική διόρθωση μέσα σε ένα ευρύτερο ανοδικό κύκλο.

🧭 Οι αγορές δεν θυμούνται· επαναλαμβάνουν.

Αυτό που σήμερα μοιάζει με υπαρξιακή κρίση, σε βάθος χρόνου αποτυπώνεται ως μια μικρή εγκοπή σε ένα ανοδικό γράφημα πολλών δεκαετιών.

➡️ Συμβουλές Black Box:

📌 Η ιστορία των crypto δείχνει ότι οι αφηγήσεις αλλάζουν ταχύτερα από τις δομές

📌 Οι μεγάλες πτώσεις λειτουργούν ως μηχανισμοί εκκαθάρισης, όχι ως τελικά σημεία

📌 Τα διευρυνόμενα μοτίβα υποδηλώνουν αυξημένη μεταβλητότητα, όχι απουσία τάσης

📌 Η χρονική απόσταση μετατρέπει τον πανικό σε στατιστικό θόρυβο

🚨🔙🎯 Όπισθεν του Ταμπλό: ΑΛΦΑ, ΠΕΙΡ, ΕΥΡΩ, ΕΤΕ, ΜΠΕΛΑ, ΛΑΒΙ, ΟΠΑΠ, ΠΡΟΦ,

🟦⚠️ Η βουτιά των πολύτιμων μετάλλων και η αντίδραση του ΧΑ

🔻 Η απότομη πτώση του χρυσού, του ασημιού και των λοιπών πολύτιμων μετάλλων ταράζει τις αγορές στο ξεκίνημα του μήνα.

💥 Η υποψηφιότητα του Kevin Warsh για τη Fed, σε συνδυασμό με margin calls, momentum selling και την προσωρινή αποκλιμάκωση ΗΠΑ–Ιράν, λειτούργησαν ως καταλύτης.

📉 Μετά τα ιστορικά υψηλά, οι επενδυτές κλείνουν θέσεις και τα «καταφύγια» κατεβαίνουν με το ίδιο ασανσέρ.

📊 Η ημερήσια πτώση του χρυσού ήταν η μεγαλύτερη από το 2013, ενώ η 30ήμερη μεταβλητότητα ξεπέρασε το 44%, υψηλότερα ακόμη και από το bitcoin (39%).

🧠 Προσωπικά, αν εκτονωθεί η κρίση στο Ιράν και μέχρι η διοίκηση της Fed να δώσει δείγμα γραφής, δεν θα απέκλεια μερικούς μήνες ταλαιπωρίας στα πολύτιμα μέταλλα. Μακροπρόθεσμα, παραμένει ισχυρό το σενάριο υψηλότερων τιμών: η κρίση χρέους απαιτεί πληθωρισμό, καθώς κανείς δεν τολμά τη λιτότητα.

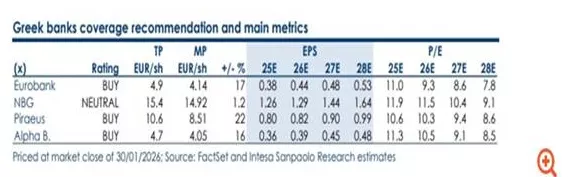

📉 Στην καθ’ ημάς Ανατολή, η αγορά ξεκίνησε υποτονικά με αρνητικό πρόσημο, όμως στο μέσον της συνεδρίασης το κλίμα άλλαξε. Η αγορά μας είναι τόσο «δρομολογημένη» που ούτε να διορθώσει δεν την αφήνουν. Έκθεση ξένου οίκου που ασχολήθηκε πρώτη φορά με την Ελλάδα έδωσε γενναίες τιμές-στόχους για τρεις συστημικές τράπεζες· όπως συμβαίνει στην εποχή της συστηματικής παθητικής ακολούθησης, η έκθεση συνοδεύτηκε από αντίστοιχες εντολές και η αγορά απογειώθηκε.

🧠 Η Intesa Sanpaolo ξεκινά κάλυψη των ελληνικών τραπεζών με θετικές προοπτικές, επικαλούμενη αύξηση δανείων/καταθέσεων, βελτιωμένες συνθήκες χρηματοδότησης, σταθερό περιβάλλον επιτοκίων, χαμηλότερες κεφαλαιακές απαιτήσεις και ενισχυμένες αποδόσεις προς μετόχους.

📈 Για την Τράπεζα Πειραιώς: σύσταση buy και Τ/Σ €10,6, λόγω υψηλότερης ανάπτυξης και ισχυρού shareholder yield, με ώθηση από την ενσωμάτωση της Εθνικής Ασφαλιστικής.

💶 Η Eurobank επίσης buy (Τ/Σ €4,9), χάρη στη βελτίωση κερδοφορίας από εξαγορές σε Κύπρο και bancassurance.

📊 Για την Alpha Bank: buy με Τ/Σ €4,7, ισχυρό προφίλ αύξησης κερδών και αμοιβής μετόχων· δεν αναμένεται άμεση εξαγορά από την UniCredit.

⚖️ Τέλος, η Εθνική Τράπεζα της Ελλάδος ξεκινά ουδέτερη (Τ/Σ €15,4): κορυφαία ποιότητα και ισχυρή κατανομή κεφαλαίου, αλλά περιορισμένο ανοδικό περιθώριο.

📌 ΑΛΦΑ: Ξεχώρισε νωρίς· μετά τη διόρθωση στο τελευταίο ράλι φαίνεται να βρήκε στηρίξεις στα €4 και να αντέδρασε. Η πιστωτική επέκταση και η επιτοκιακή πολιτική της ΕΚΤ φέτος είναι ο ζητούμενος «χ» για τα επιτοκιακά κέρδη. Χθες με κέρδη 6,17% έκλεισε στα 4,3 Ευρώ όπου αθροίζει κεφαλαιοποίηση 9,9 δισ. Ευρώ.

📌 EEE: Κλασικό αμυντικό χαρτί που ηγείται στις πτωτικές συνεδριάσεις. Από τα χαμηλά του Οκτωβρίου (~€37) πλησιάζει τα υψηλά της 26ης Μαΐου (~€47).

📌 ΟΠΑΠ: Μετά την προσέγγιση στηρίξεων αντιδρά δυναμικά. Στις 9/2 όσοι διαφωνούν με τη συγχώνευση πρέπει να δηλώσουν πρόθεση ανταλλαγής στα €19,04· κοντά εκεί μειώνεται το κίνητρο.

📌 ΜΠΕΛΑ (Jumbo): Αντίδραση μετά από πίεση· ενδείξεις ότι οι ρευστοποιήσεις ολοκληρώθηκαν, με πιθανές ειδήσεις να αλλάζουν το κλίμα.

📌 ΠΡΟΦ: Μετά από μικρή κάμψη επέστρεψε στην περιοχή των €8, βάση των τελευταίων μηνών· πρόσφατη έκθεση έδινε διψήφια Τ/Σ.

📌 ΛΑΒΙ: Συνεχίζει προτρέχοντας ειδήσεων· κεφαλαιοποίηση ~€220 εκ., καθαρά κέρδη 9μήνου <€4 εκ., με αυξημένες προσδοκίες από φαρμακευτική κάνναβη.

🛩️ Ένα ενδιαφέρον άρθρο στο Geopolitics & Daily News για την αναδιαμόρφωση του πολέμου από τα drones σημειώνει ότι:

🎯 Τα μη επανδρωμένα δεν είναι μόδα αλλά διαρθρωτική μετατόπιση στην ασφάλεια.

✅ Στρατιωτικά, προτάσσουν πληροφοριακή κυριαρχία, ανθεκτικότητα και βιομηχανική ικανότητα.

✅ Γεωπολιτικά, αναδιανέμουν ισχύ και αποδυναμώνουν τους παραδοσιακούς ελέγχους κλιμάκωσης.

Για μια χρηματιστηριακή στήλη, το ερώτημα είναι ποιες επιχειρήσεις και πώς θα επωφεληθούν. Ενδιαφέρον θα είχε η αγορά μας να συμπεριλάβει μετοχές 4–5 εγχώριων εταιρειών με ιπτάμενα, υποβρύχια και επιφανείας drones. Προσωπικά, η THEON μοιάζει κορυφή του παγόβουνου ενός αναδυόμενου ελληνικού αμυντικού κλάδου.

➡️ Συμβουλές Black Box:

📌 Η μεταβλητότητα των «ασφαλών» assets υπενθυμίζει ότι οι κορυφές γεννούν αστάθεια

📌 Η σύγκριση με το bitcoin δείχνει πόσο ρευστές είναι οι αγορές σε φάσεις απομόχλευσης

📌 Οι μαζικές ρευστοποιήσεις συχνά αντικατοπτρίζουν τεχνικούς, όχι θεμελιώδεις λόγους

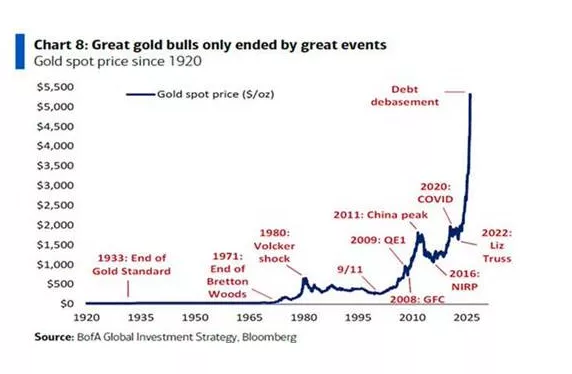

🟨📈 Χρυσός: Τα μεγάλα bull markets τελειώνουν μόνο με μεγάλα γεγονότα

🧠 Το διάγραμμα μιλάει καθαρά: από το 1920 μέχρι σήμερα, οι μεγάλες ανοδικές φάσεις του χρυσού δεν «ξεφουσκώνουν» ομαλά. Διακόπτονται ή ανατρέπονται μόνο όταν αλλάζει το νομισματικό καθεστώς ή όταν συμβαίνει ιστορικού μεγέθους σοκ.

⚙️ 1933 – 1971: η έξοδος από τον κανόνα του χρυσού και το τέλος του Bretton Woods σηματοδοτούν όχι απλώς ράλι, αλλά μετάβαση σε fiat κόσμο. Ο χρυσός επανατιμολογείται ως ασφάλιστρο δυσπιστίας απέναντι στο κράτος και το νόμισμα.

🔥 1980 – Volcker shock: η μόνη περίοδος που ο χρυσός «σπάει» βίαια είναι όταν η νομισματική πολιτική γίνεται πραγματικά τιμωρητική. Υψηλά πραγματικά επιτόκια, αξιοπιστία Fed, πόνος παντού. Το bull market τελειώνει επειδή το σύστημα αποκαθιστά εμπιστοσύνη.

🌍 2001–2011: 9/11, QE, GFC, Κίνα. Ο χρυσός ανεβαίνει μαζί με το χρέος, την παγκοσμιοποίηση και τη χρηματοπιστωτική μόχλευση. Δεν είναι «φόβος» μόνο· είναι αποτίμηση νομισματικής χαλάρωσης.

🧯 2020–σήμερα: COVID, NIRP, ενεργειακό σοκ, γεωπολιτική, δημοσιονομική εκτροπή. Το διάγραμμα δείχνει κάτι διαφορετικό: όχι απλώς κύκλο, αλλά νομισματική αποδόμηση (debt debasement). Η κίνηση είναι σχεδόν κατακόρυφη — ένδειξη μετάβασης καθεστώτος, όχι απλής υπερβολής.

➡️ Συμβουλές Black Box:

📌 Ο χρυσός ιστορικά δεν «κορυφώνει» χωρίς αποκατάσταση εμπιστοσύνης στο νόμισμα ή βίαιη νομισματική πειθαρχία

📌 Η απουσία Volcker-type πολιτικής υποδηλώνει ότι το σενάριο τέλους bull market δεν έχει ακόμη καταλύτη

📌 Η εκθετική κλίση συχνά παραπέμπει σε αλλαγή κανόνων και όχι σε τεχνική υπερβολή

📌 Σε περιβάλλον υπερχρέωσης, ο χρυσός λειτουργεί περισσότερο ως καθρέφτης του fiat παρά ως απλό commodity

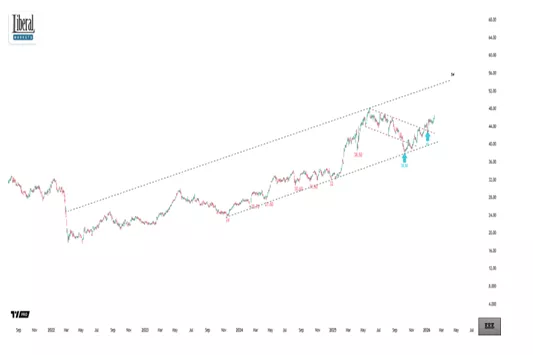

🟦🎯 ΟΠΑΠ: Πίεση, αμφιβολία και το «μαγνητικό» 19€

📉 Το τελευταίο διάστημα ο ΟΠΑΠ έχει δεχθεί πιέσεις στο ταμπλό, με απώλειες ~16% από τα υψηλά 17ετίας. Η αγορά τιμολογεί εύλογα τη μείωση της επενδυτικής ορατότητας μετά την εξέλιξη με την Allwyn, ιδίως για έναν τίτλο αμυντικού χαρακτήρα, με έμφαση σε σταθερές χρηματοροές και μερισματική συνέπεια.

💶 Παρά ταύτα, η εταιρεία παραμένει ποιοτική, με γενναία μερισματική πολιτική, ενώ η μετοχή εξακολουθεί να κινείται ανοδικά σε μεσοπρόθεσμο ορίζοντα.

🧱 Τεχνικά, η βάση των 17€ δοκιμάστηκε και άντεξε για δεύτερη φορά, συμβάλλοντας στο εντυπωσιακό γύρισμα του ΧΑ. Αν και η επιστροφή στα 21€ μοιάζει δύσκολη, το επίπεδο των 19€—το τίμημα εξόδου—λειτουργεί ως ισχυρός μαγνήτης.

⚖️ Το «βάρος» της άντλησης κεφαλαίων για όσους ασκήσουν δικαιώματα, μαζί με το άυλο «ονόρε» ενός ιστορικού τίτλου, συνθέτουν το πλαίσιο της επόμενης κίνησης.

➡️ Συμβουλές Black Box:

📌 Η αγορά φαίνεται να αποτιμά περισσότερο την ορατότητα παρά την απόδοση

📌 Τα 17€ λειτουργούν ως κρίσιμη τεχνική άμυνα

📌 Το επίπεδο των 19€ παραμένει σημείο αναφοράς για προσδοκίες και ψυχολογία

📌 Η μερισματική ταυτότητα εξακολουθεί να αποτελεί τον βασικό άξονα αξιολόγησης

🟦🥤 ΕΕΕ: Ποιότητα σε premium τροχιά

🧠 Σταθερή αξία, από εκείνες τις σπάνιες μετοχές που δεν χρειάζονται «αφήγημα» για να δουλέψουν. Η Coca-Cola HBC AG όχι μόνο δεν προβληματίστηκε στη διόρθωση έως τον Νοέμβριο του 2025, αλλά δείχνει διάθεση επιστροφής σε ιστορικά υψηλά, με τεχνικό στόχο τη ζώνη των 54€ (+16%).

📊 Η εταιρεία ανοίγει τον χορό των αποτελεσμάτων στις 10/2, πριν το άνοιγμα. Οι προσδοκίες είναι θετικές, αλλά δύσκολα θα υπάρξει «έκπληξη» — στοιχείο που εξηγεί και την αμυντική της συμπεριφορά. Στο εννεάμηνο, τα οργανικά έσοδα αυξήθηκαν +8,1%, με όγκους +1,1% και έσοδα ανά κιβώτιο +3,8%, ενώ το μερίδιο αγοράς ενισχύθηκε κατά 80 μ.β.

🇬🇷 Στην Ελλάδα, ήπια πτώση όγκου αντισταθμίστηκε από ισχυρή διψήφια άνοδο σε energy drinks και Coke Zero. 🌍 Οι αναδυόμενες αγορές έτρεξαν +7,9% οργανικά. Η διοίκηση επιβεβαιώνει στόχους 6–8% στα έσοδα και 7–11% στα λειτουργικά κέρδη, με την εξαγορά στην Coca-Cola Beverages Africa να ανοίγει επιπλέον μοχλούς ανάπτυξης.

➡️ Συμβουλές Black Box:

📌 Η συμπεριφορά της μετοχής παραμένει σημείο αναφοράς για αμυντικά χαρτοφυλάκια

📌 Η απουσία εκπλήξεων λειτουργεί υπέρ της σταθερότητας

📌 Οι αναδυόμενες αγορές συνεχίζουν να δίνουν βάθος στο story

📌 Η τεχνική εικόνα δείχνει ότι η αγορά «κοιτά» ξανά τα υψηλά

🟦🏗️ ΤΙΤΑΝ: Γαλλικό αποτύπωμα και χαμηλός άνθρακας

🧱 Ο Όμιλος ΤΙΤΑΝ ανακοίνωσε την απόκτηση της Vracs de L'Estuaire στη Βόρεια Γαλλία, ενισχύοντας αποφασιστικά την παρουσία του στη γαλλική αγορά και επιταχύνοντας τη στρατηγική TITAN Forward 2029 για βιώσιμα τσιμεντοειδή προϊόντα.

⚙️ Η εξαγορά εντάσσεται στο μακροπρόθεσμο σχέδιο δημιουργίας μιας ολοκληρωμένης παγκόσμιας πλατφόρμας εναλλακτικών τσιμεντοειδών υλικών (ACMs), με έμφαση στην καινοτομία και τη μείωση του ανθρακικού αποτυπώματος.

🚢 Η Vracs de L'Estuaire διαθέτει σύγχρονη μονάδα άλεσης στο λιμάνι της Χάβρη, με ετήσια δυναμικότητα 0,6 εκατ. τόνων κλίνκερ, εξυπηρετώντας μία από τις ταχύτερα αναπτυσσόμενες αγορές της Ευρώπης.

🌍 Η επένδυση ενισχύει περαιτέρω τη θέση του ΤΙΤΑΝ στη Δυτική Ευρώπη, συμπληρώνοντας το ευρωπαϊκό του δίκτυο και προσφέροντας στους πελάτες πρόσβαση σε νέες λύσεις χαμηλού ανθρακικού αποτυπώματος, μέσω προηγμένης τεχνολογίας και ευρέος χαρτοφυλακίου προϊόντων.

➡️ Συμβουλές Black Box:

📌 Η κίνηση διαβάζεται ως στρατηγική τοποθέτηση σε αγορές με ζήτηση για «πράσινα» υλικά

📌 Το λιμάνι λειτουργεί ως κόμβος κόστους και ταχύτητας, όχι απλώς παραγωγής

📌 Τα ACMs αποκτούν κεντρικό ρόλο στο επενδυτικό αφήγημα του ομίλου

📌 Η Γαλλία αναδεικνύεται σε κρίσιμο πεδίο κλίμακας και αποανθρακοποίησης

🟦📦 ΙΝΤΕΚ (IDEAL Holdings):Ξέρει που πατάει

Η ΙΝΤΕΚ παραμένει μια υποτιμημένη αλλά «βαριά» επενδυτική περίπτωση, ειδικά σε μια αγορά που κινείται έντονα ανοδικά. Δεν απευθύνεται σε traders, αλλά σε συνειδητοποιημένους επενδυτές που αναζητούν μέτρια έως υψηλή μερισματική απόδοση / επιστροφή κεφαλαίου και διοίκηση με αποδεδειγμένο track record.

Η διοίκηση της IDEAL Holdings έχει δείξει επανειλημμένα ότι «ξέρει πού πατάει», με κινήσεις που δημιουργούν πραγματική υπεραξία. Η ζώνη των 9€ παραμένει ορατή σε βάθος χρόνου (+~50%), με πρώτη στάση τα 7,2€, μετά και την επιστροφή κεφαλαίου 0,15€. Η πρόσφατη κίνηση έως τα 6,7€ (υψηλά 25ετίας) δύσκολα μπορεί να θεωρηθεί τυχαία.

Σε επίπεδο μεγεθών, το εννεάμηνο 2025 έκλεισε με συγκρίσιμα EBITDA €39 εκατ. (+44%) και κέρδη προ φόρων €23,6 εκατ. (+55%).

• Τα attica εμφάνισαν έσοδα €167,7 εκατ. (+5%), με e-shop +30%.

• Η Πληροφορική βελτίωσε EBITDA margin στο 15%, με ανεκτέλεστο €67 εκατ.

• Η ΜΠΑΡΜΠΑ ΣΤΑΘΗΣ ενίσχυσε μερίδια, με έσοδα €95,8 εκατ. (+7%) και κέρδη προ φόρων €5,8 εκατ. (+81%).

Ο καθαρός δανεισμός στα €59,4 εκατ. (1,1x EBITDA) κρατά το ρίσκο ελεγχόμενο.

➡️ Συμβουλές Black Box:

📌 Η περίπτωση ΙΝΤΕΚ ταιριάζει σε επενδυτές με υπομονή και ορίζοντα

📌 Η απόδοση έρχεται κυρίως μέσω μερισμάτων και εταιρικών κινήσεων

📌 Η «βαριά» φύση της μετοχής λειτουργεί ως φίλτρο θορύβου

📌 Τα θεμελιώδη αφήνουν περιθώριο για rerating σε ήρεμες αγορές

🟦🏦 Εθνική Leasing: Ηγεμονία με αριθμούς

🔹 Για έβδομη συνεχόμενη χρονιά, το 2025, η Εθνική Leasing επιβεβαιώνει τον πρωταγωνιστικό της ρόλο, κατακτώντας την 1η θέση στις νέες εργασίες χρηματοδοτικών μισθώσεων, με συνολικό ύψος 349 εκατ. ευρώ.

🔹 Σύμφωνα με τα επίσημα στοιχεία της Ένωση Ελληνικών Εταιριών Χρηματοδοτικής Μίσθωσης, το μερίδιο της Εθνικής Leasing στις νέες εργασίες του 2025 ανήλθε σε 37%, σε μια αγορά συνολικού μεγέθους 949 εκατ. ευρώ.

🔹 Παράλληλα, η εταιρεία διατηρεί για τρίτη συνεχή χρονιά την κορυφή και στο συνολικό μερίδιο αγοράς, φτάνοντας το 32%, επίδοση που αντανακλά διάρκεια και δομική ισχύ.

🔹 Η Εθνική Leasing ανήκει κατά 100% στον Όμιλο της Εθνική Τράπεζα, στοιχείο που ενισχύει τη χρηματοδοτική της ευχέρεια και την αξιοπιστία της.

🔹 Όπως δήλωσε ο Διευθύνων Σύμβουλος Θεόδωρος Σπυρόπουλος, τα μεγέθη αποτυπώνουν την ισχύ και τις προοπτικές της εταιρείας σε μια αγορά που συνεχίζει να αναπτύσσεται.

➡️ Συμβουλές Black Box:

📌 Η διαχρονική πρωτιά αντανακλά σταθερό επιχειρησιακό μοντέλο και όχι συγκυριακή επίδοση

📌 Το υψηλό μερίδιο αγοράς υποδηλώνει δομικό πλεονέκτημα κλίμακας

📌 Η στήριξη από ισχυρό τραπεζικό όμιλο λειτουργεί ως πολλαπλασιαστής αξιοπιστίας

📌 Η ανάπτυξη του leasing ενισχύει έμμεσα την επενδυτική δραστηριότητα της οικονομίας

🛢️🌍 Energean(ENOG) – Δεύτερος Πυλώνας η Δυτική Αφρική

🧭 Στην τρίτη δεκαετία της, η Energean επανατοποθετεί τον γεωγραφικό της χάρτη, δίνοντας στρατηγικό βάρος πέρα από την Ανατολική Μεσόγειο. Όπως εξηγεί ο CEO Μαθιός Ρήγας, η Δυτική Αφρική εξελίσσεται σε δεύτερο ισότιμο πυλώνα, με στόχο την προσθήκη νέου έργου εντός του έτους.

🧩 Η επιλογή «κουμπώνει» με το επιχειρηματικό DNA της εταιρείας: αξιοποίηση ανακαλυφθέντων αλλά μη ανεπτυγμένων κοιτασμάτων, κάτω από το επενδυτικό κατώφλι των majors. Η Energean αποφεύγει την καθαρή εξερεύνηση, εστιάζοντας σε projects με σαφές ρίσκο/ανταμοιβή και πρόσβαση σε ώριμες αγορές κεφαλαίου.

⚙️ Στο Ισραήλ, η παραγωγική καρδιά παραμένει το κοίτασμα Karish, με σταθερά συμβόλαια έως το 2040 και στρατηγική tiebacks αντί νέων βαριών υποδομών. Παράλληλα, η εταιρεία στηρίζει μια διασυνδεδεμένη αγορά φυσικού αερίου στην Ανατολική Μεσόγειο, διατηρώντας ενεργό και το ευρωπαϊκό της αποτύπωμα.

➡️ Συμβουλές Black Box:

📌 Η γεωγραφική διαφοροποίηση λειτουργεί ως μηχανισμός εξισορρόπησης ρίσκου.

📌 Το μοντέλο «κάτω από το threshold των majors» δημιουργεί ασύμμετρη αξία.

📌 Τα μακροχρόνια συμβόλαια σταθεροποιούν ταμειακές ροές.

📌 Τα tiebacks περιορίζουν CAPEX και αυξάνουν αποδοτικότητα.

📦⚡Info Quest – Vertiv: Υποδομές για την εποχή των data centers

🧩 Η Info Quest Technologies ανακοίνωσε την έναρξη στρατηγικής συνεργασίας με τη Vertiv, έναν από τους κορυφαίους κατασκευαστές εξοπλισμού κρίσιμων ψηφιακών υποδομών διεθνώς.

🔌 Στο πλαίσιο της συμφωνίας, η Info Quest αναλαμβάνει τη διάθεση του χαρτοφυλακίου της Vertiv – racks, PDUs, λύσεις διαχείρισης ενέργειας και εξοπλισμό critical infrastructure – σε Ελλάδα, Κύπρο και Μάλτα.

🏗️ Οι λύσεις απευθύνονται σε data centers, server rooms και απαιτητικά επαγγελματικά περιβάλλοντα, ενισχύοντας την αξιοπιστία και την ενεργειακή απόδοση έργων ICT υποδομών, σε μια περίοδο έντονης επενδυτικής κινητικότητας.

➡️ Συμβουλές Black Box:

📌 Η κίνηση δείχνει πώς το distribution αποκτά στρατηγικό ρόλο στα data centers

📌 Η ενεργειακή απόδοση αναδεικνύεται σε κρίσιμο ανταγωνιστικό πλεονέκτημα

📌 Οι υποδομές IT συνδέονται άμεσα με τον ψηφιακό μετασχηματισμό της οικονομίας

🟦🔋 Στην τελική ευθεία οι μπαταρίες: κλειδώνει η λίστα προτεραιότητας

⚡️ Σε κομβικό σημείο εισέρχεται η αγορά των αυτόνομων merchant μπαταριών, καθώς μέσα στις επόμενες ημέρες συνεδριάζει η τριμελής επιτροπή που θα ξεκαθαρίσει τη λίστα προτεραιοποίησης των έργων. Η κατάταξη αυτή θα κρίνει ποια projects θα λάβουν όρους σύνδεσης και ποια θα μείνουν σε καθεστώς αναμονής.

🧩 Οι δύο Διαχειριστές έχουν ήδη καταθέσει τις τεχνικές τους αξιολογήσεις στο ΥΠΕΝ και πλέον το βάρος μεταφέρεται στην επιτροπή με συμμετοχή ΑΔΜΗΕ, ΔΕΔΔΗΕ και ΥΠΕΝ. Το δύσκολο σκέλος δεν είναι η ωριμότητα των φακέλων, αλλά η ερμηνεία των κανόνων προτεραιοποίησης και η επιλογή της φόρμουλας που θα «δώσει σειρά».

🧱 Αφού κλειδώσει η λίστα, θα απαιτηθεί υπουργική απόφαση για να αποκτήσει επίσημη μορφή, ανοίγοντας τον δρόμο για όρους σύνδεσης σε σύστημα και δίκτυο. Στο μεταξύ, οι αρνητικές τιμές και οι αυξημένες περικοπές παραγωγής εντείνουν την πίεση να μπουν οι μπαταρίες στο παιχνίδι χωρίς νέες καθυστερήσεις.

💶 Παράλληλα, παραμένει έντονος ο προβληματισμός για τη χρηματοδότηση: χωρίς σταθερά έσοδα ή υβριδικά μοντέλα, αρκετά merchant έργα ίσως δυσκολευτούν να φτάσουν στη γραμμή εκκίνησης. Το στοίχημα δεν είναι μόνο ποια έργα θα μπουν στη λίστα, αλλά πόσα θα υλοποιηθούν έως το τέλος της δεκαετίας.

➡️ Συμβουλές Black Box:

📌 Η προτεραιοποίηση καθορίζει τον πραγματικό ρυθμό ανάπτυξης της αγοράς, όχι τις άδειες στα χαρτιά

📌 Οι αρνητικές τιμές λειτουργούν ως επιταχυντής για storage, αλλά όχι ως υποκατάστατο βιώσιμων εσόδων

📌 Η χρηματοδότηση παραμένει ο «στενός λαιμός του μπουκαλιού» για τα καθαρά merchant σχήματα

📌 Η τελική εικόνα θα φανεί όχι στη λίστα, αλλά στα έργα που θα ηλεκτριστούν πραγματικά

🟦⚓ Το λιμάνι της Πάτρας ξαναμπαίνει στο παιχνίδι των μεγάλων υποδομών

🧭 Μετά από χρόνια θεσμικής εκκρεμότητας, το λιμάνι της Πάτρας περνά σε νέα φάση. Η έγκριση του master plan από το Συμβούλιο της Επικρατείας, λίγο πριν την εκπνοή του 2025, κλείνει έναν κύκλο αναμονής και ξεκλειδώνει επενδύσεις που έμεναν «παγωμένες».

🏗️ Οι τελικές υπογραφές από τα συναρμόδια υπουργεία και η έκδοση των Προεδρικών Διαταγμάτων αναμένονται εντός Φεβρουαρίου, δημοσιευμένες σε ΦΕΚ. Από εκεί και πέρα, το λιμάνι της Πάτρας εισέρχεται σε τροχιά αναβάθμισης: νέες υποδομές, σύγχρονος εξοπλισμός και υπηρεσίες με στόχο την ενίσχυση του ρόλου της πόλης ως πύλης προς τη Δυτική Ευρώπη και την Αδριατική.

📌 Σημείο-κλειδί είναι ότι πρόκειται για το μοναδικό ελληνικό λιμάνι με εγκεκριμένο master plan, ένδειξη ωριμότητας σχεδιασμού και θεσμικής επιμονής. Το σχέδιο έχει περάσει από Υπουργείο Ναυτιλίας, Υπουργείο Ανάπτυξης και Επενδύσεων και την Περιφέρεια Δυτικής Ελλάδας.

🚢 Στο βάθος, ο στόχος είναι σαφής: από απλό πέρασμα, η Πάτρα να εξελιχθεί σε πολυλειτουργικό κόμβο logistics, πράσινων υποδομών, ενέργειας και κρουαζιέρας.

🟦🏭 PMI Μεταποίησης: Επιστροφή Δυναμικής, με Κόστος στο Παρασκήνιο

📈 Ο εποχικά προσαρμοσμένος Δείκτης Υπευθύνων Προμηθειών (PMI) της S&P Global για τη μεταποίηση στην Ελλάδα ενισχύθηκε τον Ιανουάριο στις 54,2 μονάδες από 52,9 τον Δεκέμβριο, καταγράφοντας τη μεγαλύτερη βελτίωση των λειτουργικών συνθηκών από τον περασμένο Αύγουστο. Το επίπεδο αυτό επιβεβαιώνει σαφή επέκταση του κλάδου.

🏭 Η άνοδος τροφοδοτήθηκε από την ταχύτερη αύξηση της παραγωγής των τελευταίων πέντε μηνών, καθώς η ενίσχυση της εμπιστοσύνης των πελατών οδήγησε σε περισσότερες νέες παραγγελίες. Οι νέες εργασίες αυξήθηκαν με τον εντονότερο ρυθμό από το καλοκαίρι, με ήπια αλλά θετική συνεισφορά και από τις εξαγωγές προς ευρωπαϊκές αγορές.

💸 Στον αντίποδα, οι λειτουργικές δαπάνες επιταχύνθηκαν για δεύτερο συνεχόμενο μήνα, με τον πιο έντονο ρυθμό από τον Μάρτιο του 2025. Οι υψηλότερες τιμές μετάλλων και τα αυξημένα μεταφορικά επανέρχονται ως βασικοί παράγοντες πίεσης στα περιθώρια.

🟦⚡ ΕΛΥΚΩ: Το έλλειμμα φουσκώνει και η αγορά εκπέμπει SOS

🧠 Στο παρασκήνιο της ενεργειακής αγοράς, ένα χρόνιο πρόβλημα μετατρέπεται σε δομικό ρίσκο. Ο Ειδικός Λογαριασμός ΥΚΩ (ΕΛΥΚΩ) κατευθύνεται, σύμφωνα με εκτιμήσεις της αγοράς, σε σωρευτικό έλλειμμα περίπου 550 εκατ. ευρώ έως το τέλος του 2025, προκαλώντας έντονη ανησυχία στους ιδιώτες προμηθευτές.

📨 Με την έβδομη επιστολή τους προς την πολιτική ηγεσία του ΥΠΕΝ, μέσω του ΕΣΠΕΝ, ζητούν ξεκάθαρες απαντήσεις: πότε και πώς θα καλυφθεί το έλλειμμα, τι προβλέπεται στον προϋπολογισμό του 2026 και ποιο είναι το σχέδιο αποπληρωμής των οφειλών.

📉 Από τον Απρίλιο του 2023 τα μηνιαία ανταλλάγματα «κουρεύονται» άνω του 30% κατά μέσο όρο, με αιχμές έως 60%. Οι προμηθευτές λειτουργούν έτσι ως άτυποι χρηματοδότες, με ετήσιο χρηματοοικονομικό κόστος κοντά στα 40 εκατ. ευρώ λόγω επιτοκίων ~6,5%.

🔌 Στο φόντο αυτό, οι καθυστερήσεις στη διασύνδεση της Κρήτης και τα σενάρια παράτασης υβριδικών λύσεων εντείνουν την αβεβαιότητα. Το μήνυμα της αγοράς είναι σαφές: χωρίς άμεση επίσημη ενημέρωση, οι πιέσεις δύσκολα θα μείνουν εκτός τιμολογίων.

Οι ΥΚΩ (Υπηρεσίες Κοινής Ωφέλειας) αφορούν το κόστος παροχής ηλεκτρικής ενέργειας σε καταναλωτές ή περιοχές όπου το ρεύμα είναι ακριβότερο, αλλά η τιμή πρέπει να παραμένει ίδια με την υπόλοιπη χώρα για λόγους κοινωνικής και εδαφικής συνοχής.

Στην πράξη, οι ΥΚΩ καλύπτουν κυρίως:

⚡ Ηλεκτροδότηση των μη διασυνδεδεμένων νησιών

Εκεί η παραγωγή γίνεται κυρίως με πετρέλαιο/ντίζελ, άρα με πολύ υψηλότερο κόστος από το διασυνδεδεμένο σύστημα. Η διαφορά δεν πληρώνεται από τους νησιώτες, αλλά κοινωνικοποιείται.

👵 Ειδικά κοινωνικά τιμολόγια

Ευάλωτα νοικοκυριά (χαμηλά εισοδήματα, ΑμεΑ κ.λπ.) πληρώνουν χαμηλότερο ρεύμα, με το κόστος να καλύπτεται μέσω ΥΚΩ.

🏠 Πολύτεκνοι και ειδικές κατηγορίες καταναλωτών, όπου προβλέπεται μειωμένη χρέωση.

Το κόστος αυτό χρηματοδοτείται από όλους τους καταναλωτές μέσω ειδικής χρέωσης στους λογαριασμούς ρεύματος και διαχειρίζεται μέσω του Ειδικού Λογαριασμού ΥΚΩ (ΕΛΥΚΩ).

* Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.