Επιμέλεια Κώστας Στούπας

⚔️ Οι Τράπεζες Διέβησαν τον Ρουβίκωνα 🏦📉

📊 Η άποψη της στήλης εδώ και πολλά χρόνια είναι πως τόσο η ελληνική αγορά όσο και οι υπόλοιπες κινούνται με σχετική μεταχρονολόγηση, στη σκιά της Wall Street 🌍💵, καθώς «βιοπορίζονται» από τη ρευστότητα που εκρέει από εκεί.

🔍 Υπό το πρίσμα αυτό, έχει πάντα μεγαλύτερο ενδιαφέρον το τι συμβαίνει εκεί σε σχέση με το τι συμβαίνει εδώ 🇺🇸➡️🇬🇷.

🏦 Η εικόνα του τραπεζικού κλάδου, όπως αποτυπώνεται από τον αντίστοιχο αμερικανικό τραπεζικό δείκτη, δείχνει κάτι περισσότερο από μια απλή διόρθωση ⚠️📉.

📉 Μετά από μια πολυετή ανοδική πορεία, οι τιμές κινούνται πλέον κάτω από τον εκθετικό κινητό μέσο όρο 50 ημερών, ενώ δοκιμάζουν και τη ζώνη του 200 ημερών — ένα σημείο που ιστορικά λειτουργεί ως διαχωριστική γραμμή τάσεων 📊🧭.

☠️ Ταυτόχρονα, ο κλάδος των χρηματοοικονομικών του S&P 500 μόλις σχημάτισε ένα Death Cross (Σταυρό του Θανάτου) (50DMA κάτω από 200DMA) για πρώτη φορά από τον Οκτώβριο του 2023 🚨📉, επιβεβαιώνοντας ότι η πίεση δεν είναι τοπική αλλά συστημική σε επίπεδο κλάδου.

⚡ Όταν ο κλάδος που θεωρείται ο «καθρέφτης» της οικονομίας αρχίζει να χάνει δυναμική, τότε η αγορά συνολικά εισέρχεται σε μια πιο σύνθετη και εύθραυστη φάση 🧠📊.

💡 Οι τράπεζες υπήρξαν οι μεγάλοι ωφελημένοι της ανόδου των επιτοκίων 📈💶. Αν τώρα καταγράφεται κόπωση στα margins (περιθώρια κέρδους), επιβράδυνση στην πιστωτική επέκταση ή αύξηση του ρίσκου, τότε η αγορά αρχίζει να προεξοφλεί το επόμενο στάδιο του κύκλου 🔄⚠️.

🧭 Η διάβαση του «Ρουβίκωνα» σημαίνει ότι από εδώ και πέρα μπορεί να μην υπάρχει επιστροφή στην προηγούμενη κανονικότητα χωρίς την εμφάνιση ενός νέου ισχυρού καταλύτη 🔁🚧.

➡️ Συμβουλές Black Box:

📌 Τα Death Cross σε κλαδικούς δείκτες συχνά λειτουργούν ως προειδοποίηση και όχι ως τελικό σήμα πανικού

📌 Η σύμπτωση τεχνικής επιδείνωσης και μακροοικονομικής μεταβολής ενισχύει τη σημασία της τάσης

🚨🔙🎯 Όπισθεν του Ταμπλό: ΕΛΠΕ,MTLN, ALWN, +ΜΕΖΖ, BYLOT, Optima-Euroxx…

📉🛢️ Πετρέλαιο, Fed και αγορές σε λεπτή ισορροπία

📊 Μια μικρή αποκλιμάκωση στις τιμές του πετρελαίου ήταν αρκετή για να επαναφέρει την όρεξη για ρίσκο στις αγορές χθες Τετάρτη.

🛢️ Οι επενδυτές φαίνεται να ποντάρουν πως το πετρέλαιο μπορεί να σταθεροποιηθεί κοντά στα 100 δολάρια το βαρέλι, περιορίζοντας τον φόβο για νέα ενεργειακή αναταραχή. Μεταξύ μας τώρα με πετρέλαιο στα 100 δεν αποτελεί ευκαιρία οικονομικής ανάκαμψης…

🏦 Η συνεδρίαση της Fed αποτελεί το μεγάλο τεστ για τις αγορές. Το κρίσιμο ερώτημα είναι αν η άνοδος του πετρελαίου εκλαμβάνεται ως πληθωριστική απειλή, ως φρένο στην ανάπτυξη ή ακόμη χειρότερα ως κίνδυνος στασιμοπληθωρισμού.

⚠️ Μια πιο «γερακίσια» στάση( αύξηση επιτοκίων) από τη Fed θα μπορούσε να πιέσει μετοχές και ομόλογα, ενισχύοντας παράλληλα το δολάριο.

🚢 Την ίδια ώρα, η επανέναρξη των εξαγωγών αργού από το Ιράκ προς το Τσεϊχάν έδωσε μια ανάσα στην αγορά, καλλιεργώντας την αίσθηση ότι ίσως τα χειρότερα να έχουν περάσει.

🚨Η εκτίμηση της στήλης συγκλίνει με τις απόψεις που υποστηρίζουν πως η αντιπαράθεση με το Ιράν θα κρατήσει μήνες. Δεν αποκλείεται επίσης κατά το χρονικό αυτό διάστημα να προκύψει και άλλη εστία γεωπολιτικής έντασης…

📊 Στην καθ’ ημάς Ανατολή… Αγορές, Ενέργεια και Deals

📉 Οι επενδυτές αναθάρρησαν από μικρή πτώση πετρελαίου, όμως αργότερα προχώρησαν σε ρευστοποιήσεις, αυξάνοντας ταμειακά διαθέσιμα εν μέσω γεωπολιτικής αβεβαιότητας και υψηλού risk premium.

🏦 Οι τράπεζες επηρεάζονται θετικά από πιθανή άνοδο επιτοκίων, αλλά αυξάνεται ο φόβος για έκτακτες παρεμβάσεις τύπου «αλληλεγγύης» που μπορεί να πιέσουν την κερδοφορία.

🛢️ Οι ενεργειακές εταιρείες επωφελούνται από υψηλές τιμές πετρελαίου, αλλά εντείνονται ανησυχίες για ρυθμιστικές παρεμβάσεις και φορολόγηση, με την Ιταλία να λειτουργεί ως πιθανό παράδειγμα προς μίμηση. Παρακάτω υπάρχει περιγραφή του ιταλικού σχεδίου

⚡ Η ενεργειακή κρίση επιταχύνει τον μετασχηματισμό, αλλά οι υδρογονάνθρακες παραμένουν κρίσιμοι, απαιτώντας ισορροπία μεταξύ βιωσιμότητας, ασφάλειας εφοδιασμού, τιμών και επενδυτικής ανθεκτικότητας.

🧭 Η ανθεκτικότητα και η ευελιξία αναδεικνύονται βασικά στρατηγικά χαρακτηριστικά για εταιρείες που λειτουργούν σε περιβάλλον υψηλής μεταβλητότητας και γεωπολιτικού ρίσκου.

📊 Η ALWN ηγήθηκε πρόσφατης ανόδου, αλλά η συνολική τεχνική εικόνα της μετοχής παραμένει αμετάβλητη, χωρίς σαφή αλλαγή στη μεσοπρόθεσμη τάση.

⛽ Τα ΕΛΠΕ κατέγραψαν πρόσφατες απώλειες, αλλά σε εβδομαδιαία βάση διατηρούν διψήφια θετική απόδοση, επιδεικνύοντας σχετική ανθεκτικότητα σε δύσκολο περιβάλλον.

⚠️ Τα ΜΕΖΖ βρέθηκαν στην αιχμή του δόρατος χθες αλλά από την αρχή του έτους καταγράφουν απώλειες άνω του 20% κατά μέσο όρο, υποδηλώνοντας αυξημένο ρίσκο.

💸 Η BYLOT προσφέρει μέρισμα περίπου 0,015 ευρώ ανά μετοχή, με απόδοση κοντά στο 1,5%, διορθώνοντας εσφαλμένες εκτιμήσεις που ανέφεραν σημαντικά υψηλότερη απόδοση.

🚀 Το deal Optima–Euroxx δημιουργεί ισχυρό σχήμα ~18% μεριδίου αγοράς, ενισχύοντας τη διαπραγματευτική ισχύ και τα έσοδα από προμήθειες.

📈 Η επέκταση σε investment banking, asset management και advisory αυξάνει τη διαφοροποίηση εσόδων, μειώνοντας την εξάρτηση από τα επιτόκια και ενισχύοντας τη σταθερότητα.

⚡ Προκύπτουν συνέργειες κόστους και δυνατότητες cross-selling, που βελτιώνουν την αποδοτικότητα και ενισχύουν τη λειτουργική κερδοφορία του νέου σχήματος.

🌍 Με Euronext και πιθανή αναβάθμιση MSCI, ενισχύεται η πρόσβαση σε διεθνή κεφάλαια και αυξάνεται η επενδυτική ορατότητα της ελληνικής αγοράς.

🎯 Το τελικό αποτέλεσμα για τους μετόχους είναι ισχυρότερο growth story, υψηλότερη αποτίμηση και βελτιωμένες προοπτικές μακροπρόθεσμης απόδοσης.

MTLN: Επανήλθαν οι σορτάκηδες της Marshall Wace ανεβάζοντας το συνολικό φανερό ποσοστό σε 1,91%...

⚡🏭 ΔΕΗ: Υπέρβαση στόχων και στρατηγική ανθεκτικότητας το 2026

🔹 Η ΔΕΗ οδεύει προς ένα ισχυρό 2025, με την αγορά να εκτιμά ότι θα υπερβεί τον στόχο των 2 δισ. ευρώ σε EBITDA, παρά τις πιέσεις στο ενεργειακό περιβάλλον. Οι προβλέψεις συγκλίνουν ότι η διοίκηση υπό τον Γιώργο Στάσση θα επιβεβαιώσει πλήρως το guidance, ενισχύοντας την αξιοπιστία του επενδυτικού story.

📊 Σύμφωνα με εκτιμήσεις, το προσαρμοσμένο EBITDA αναμένεται στα 2,05 δισ. ευρώ, τα καθαρά κέρδη στα 451 εκατ. ευρώ, ενώ τα έσοδα προσεγγίζουν τα 9,6 δισ. ευρώ (+7%). Η ισχυρή βάση του εννεαμήνου (EBITDA 1,7 δισ.) αποτέλεσε τον καταλύτη για την αναβάθμιση των προσδοκιών.

🌿 Κλειδί της ανθεκτικότητας αποτελεί η στροφή στις ΑΠΕ, που καλύπτουν πλέον πάνω από το 50% της παραγωγής, μειώνοντας την έκθεση στα ορυκτά καύσιμα. Παράλληλα, η διεθνοποίηση στη ΝΑ Ευρώπη λειτουργεί ως επιπλέον μοχλός σταθερότητας.

🛢️ Ωστόσο, το περιβάλλον παραμένει απαιτητικό, με τον Απρίλιο να θεωρείται κρίσιμος λόγω της καθυστέρησης στη μετακύλιση του κόστους φυσικού αερίου, πιέζοντας τα περιθώρια.

🚀 Για το 2026, ο στόχος ανεβαίνει στα 2,4 δισ. ευρώ EBITDA, επιβεβαιώνοντας τη μετάβαση σε ένα πιο πράσινο και περιφερειακά ισχυρό ενεργειακό μοντέλο.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης μπορεί να αξιολογεί τη ΔΕΗ μέσα από τη σταθερότητα επίτευξης στόχων και guidance

📌 Η αύξηση της συμμετοχής των ΑΠΕ αποτελεί βασικό δείκτη ποιότητας κερδοφορίας

📌 Η εξέλιξη των τιμών φυσικού αερίου επηρεάζει άμεσα τα περιθώρια και τη βραχυπρόθεσμη πορεία

📌 Η στρατηγική επέκταση στη ΝΑ Ευρώπη ενισχύει τη διαφοροποίηση και μειώνει το ρίσκο χώρας

⛏️📈 AKTOR και Εξάρχου: Νέος κύκλος υπεραξίας πέρα από τις κατασκευές

🔹 Ο Αλέξανδρος Εξάρχου συνεχίζει να ταράζει τα νερά του ελληνικού επιχειρείν, δείχνοντας πως έχει θέσει ως στόχο να οδηγήσει τον Όμιλο AKTOR πολύ πιο μακριά από τα συνήθη προγνωστικά και σαφώς σε ανώτερα επίπεδα αξίας και προοπτικής.

🔹 Η χθεσινή ανακοίνωση της συνεργασίας μεταξύ του Ομίλου AKTOR και της BNI Foundation δημιουργεί έναν ακόμη πυλώνα υψηλών προσδοκιών, λίγους μόλις μήνες μετά την υπόθεση του αμερικανικού LNG, η οποία, σύμφωνα με τη διοίκηση, βρισκόταν εκτός του βασικού πεδίου δραστηριοτήτων του ομίλου.

🔹 Όποιος επιχειρεί να αποτιμήσει τη νέα ενασχόληση με την έρευνα, ανάπτυξη και εκμετάλλευση μεταλλευτικών πόρων στην Αλβανία, οφείλει να σταθεί σε δύο βασικά σημεία: οι κινήσεις του Εξάρχου έχουν βάθος χρόνου, απαιτούν ισχυρές επενδύσεις, αλλά ταυτόχρονα χτίζουν σημαντική υπεραξία για τον όμιλο και τους μετόχους του.

🔹 Η επιλογή των σπάνιων γαιών μόνο τυχαία δεν μπορεί να θεωρηθεί. Πρόκειται για υλικά που λογίζονται ως “το πετρέλαιο των νέων τεχνολογιών”, καθώς είναι απολύτως αναγκαία για την κατασκευή σύνθετων συσκευών, προηγμένων εφαρμογών και κρίσιμων βιομηχανικών υποδομών.

🔹 Παράλληλα, και σε αυτή την επένδυση διακρίνεται έντονα το αμερικανικό στοιχείο, τόσο στο σκέλος της χρηματοδότησης όσο και στην κατασκευή των υποδομών, γεγονός που επιβεβαιώνει για ακόμη μία φορά τις σταθερές γέφυρες του ομίλου με αμερικανικά συμφέροντα και κεφάλαια.

🔹 Στην κοινή εταιρεία, ο Όμιλος AKTOR, μέσω της θυγατρικής AKTOR Metal, θα κατέχει το 51%, ενώ η BNI Foundation το 49% μέσω των δικών της θυγατρικών. Η εξόρυξη θα πραγματοποιηθεί στην περιοχή Bilisht της Αλβανίας, με εκτιμώμενη μεταλλευτική δυναμικότητα που αντιστοιχεί σε άνω των 500.000 τόνων νικελίου και άνω των 25.000 τόνων κοβαλτίου.

🔹 Το συνολικό ύψος της επένδυσης αναμένεται να προσδιοριστεί σταδιακά, ανάλογα με την πρόοδο και τα στάδια ανάπτυξης του έργου, ωστόσο σε πλήρη εξέλιξη εκτιμάται ότι μπορεί να φτάσει το €1 δισ. Αν κάποιος προσθέσει αυτό το μέγεθος στις τελευταίες ανακοινώσεις της AKTOR, γίνεται εύκολα αντιληπτό ότι ο όμιλος χτίζει ένα πλέγμα πολυδισ. επενδύσεων, το οποίο δύναται να δημιουργήσει ισχυρές και διαρκείς ροές σε βάθος χρόνου.

🔹 Το μόνο βέβαιο είναι πως ο στόχος της απεξάρτησης από τις κατασκευές φαίνεται πως δεν αποτελεί πλέον μελλοντική επιδίωξη, αλλά μια στρατηγική που έχει ήδη αρχίσει να υλοποιείται στην πράξη.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης μπορεί να βλέπει ότι η διαφοροποίηση δραστηριοτήτων συνήθως αυξάνει τη στρατηγική αξία ενός ομίλου όταν συνοδεύεται από σαφές επενδυτικό σχέδιο

📌 Η έκθεση σε κρίσιμες πρώτες ύλες συνδέεται όλο και περισσότερο με τις μεγάλες τεχνολογικές και γεωπολιτικές τάσεις της επόμενης δεκαετίας

🏦💸 Credia Bank: Ζεστό χρήμα στην ΑΜΚ και βλέμμα σε νέες εξαγορές

📈 Η Credia Bank φαίνεται να προσελκύει ισχυρό επενδυτικό ενδιαφέρον ενόψει της επικείμενης Αύξησης Μετοχικού Κεφαλαίου, με πληροφορίες να αναφέρουν ότι στο εγχείρημα αναμένεται να συμμετάσχουν τόσο ξένοι θεσμικοί επενδυτές όσο και ελληνικά family offices. Το βιβλίο προσφορών εκτιμάται ότι θα ανοίξει στις 30 Μαρτίου, σηματοδοτώντας ένα κρίσιμο βήμα για την επόμενη φάση ανάπτυξης της τράπεζας.

🗓️ Η επαναληπτική γενική συνέλευση των μετόχων, που θα δώσει το τελικό πράσινο φως για την ΑΜΚ, έχει προγραμματιστεί για τις 27 Μαρτίου. Η αναβολή ζητήθηκε από τη Thrivest, προκειμένου να διευθετηθούν ορισμένα τεχνικά ζητήματα, ώστε η διαδικασία να προχωρήσει με μεγαλύτερη οργανωτική ακρίβεια και επενδυτική καθαρότητα.

🚀 Τα κεφάλαια που θα αντληθούν δεν προορίζονται μόνο για την κεφαλαιακή ενίσχυση της τράπεζας, αλλά και για την υποστήριξη ενός πιο επιθετικού πλάνου ανάπτυξης. Στο επίκεντρο βρίσκονται πιθανές εξαγορές στους τομείς του bancassurance και του asset management, κάτι που δείχνει ότι η Credia Bank επιδιώκει να ενισχύσει το αποτύπωμά της σε δραστηριότητες με υψηλότερη προστιθέμενη αξία.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης μπορεί να διακρίνει ότι η ποιότητα των επενδυτών που συμμετέχουν σε μια ΑΜΚ συχνά λειτουργεί ως ένδειξη εμπιστοσύνης για το επόμενο κεφάλαιο της εταιρείας

📌 Η αξιοποίηση κεφαλαίων για εξαγορές σε bancassurance και asset management συνήθως υποδηλώνει πρόθεση για διεύρυνση εσόδων πέρα από την παραδοσιακή τραπεζική

🚗📈 Autohellas: Ισχυρή ανάπτυξη με ανθεκτική κερδοφορία και γενναία επιστροφή αξίας

💼 Η Autohellas έκλεισε το 2025 με ιδιαίτερα θετικό αποτύπωμα, καταγράφοντας ιστορικό υψηλό κύκλου εργασιών στα 1,034 δισ. ευρώ, αυξημένο κατά 4,9%, επιβεβαιώνοντας την ανθεκτικότητα του επιχειρηματικού της μοντέλου.

📊 Τα EBITDA ενισχύθηκαν στα 295 εκατ. ευρώ με άνοδο 5,9%, ενώ τα καθαρά κέρδη μετά φόρων διαμορφώθηκαν στα 84 εκατ. ευρώ, παρουσιάζοντας ήπια κάμψη 6%. Παρ’ όλα αυτά, η συνολική κερδοφορία παραμένει ισχυρή, με τα ίδια κεφάλαια να αυξάνονται αισθητά στα 584 εκατ. ευρώ.

🚘 Η δραστηριότητα μισθώσεων στην Ελλάδα μέσω της Hertz ξεχώρισε, με αύξηση εσόδων 12,5%, χάρη στη δυναμική σε μακροχρόνιες και βραχυχρόνιες μισθώσεις και στη βελτίωση της αξιοποίησης στόλου.

🌍 Στο εξωτερικό υπήρξαν πιέσεις στην Πορτογαλία, όμως τα Βαλκάνια και η Κύπρος κράτησαν τη δυναμική ζωντανή. Θετικό σήμα και η πρόταση για μέρισμα 0,85 ευρώ, που ενισχύει το επενδυτικό προφίλ της εταιρείας.

➡️Συμβουλές Black Box:

📌 Ο πόλεμος στον κόλπο ενδεχομένως να αλλάξει τα δεδομένα για τις εταιρείες του κλάδου των ταξιδιών…

📌 Ο αναγνώστης μπορεί να σταθεί ιδιαίτερα στη σταθερή λειτουργική κερδοφορία, ακόμη και όταν τα καθαρά κέρδη κινούνται χαμηλότερα

📌 Το προτεινόμενο μέρισμα λειτουργεί ως ένδειξη εμπιστοσύνης της διοίκησης προς τη μελλοντική πορεία της εταιρείας

🚀💻 Real Consulting: ΑΜΚ με εισφορά σε είδος και μήνυμα ανάπτυξης

🔹 Η ΑΜΚ της Real Consulting διαφοροποιείται από τις κλασικές αυξήσεις, καθώς υλοποιείται με εισφορά σε είδος μέσω της ενσωμάτωσης της OTS, ενισχύοντας άμεσα το λειτουργικό αποτύπωμα του ομίλου.

🔹 Η τιμή διάθεσης στα €5,10 έναντι ονομαστικής €0,40 δημιουργεί σημαντικό premium, ενισχύοντας τα ίδια κεφάλαια και αποτυπώνοντας υψηλές προσδοκίες για κερδοφορία και συνέργειες.

🔹 Η κατάργηση δικαιώματος προτίμησης συνεπάγεται dilution για τους υφιστάμενους μετόχους, αλλά συνοδεύεται από συμμετοχή σε έναν μεγαλύτερο και πιο δυναμικό οργανισμό.

🔹 Θετικό στοιχείο αποτελεί και η συμμετοχή των νέων μετοχών στο μέρισμα 2025, που διευκολύνει την άμεση ενσωμάτωση των νέων μετόχων.

🔹 Συνολικά, πρόκειται για μια κίνηση στρατηγικής επέκτασης μέσω M&A, με στόχο τη δημιουργία ισχυρότερης τεχνολογικής πλατφόρμας.

➡️ Συμβουλές Black Box:

📌 Η ουσία βρίσκεται στην ποιότητα της εισφερόμενης δραστηριότητας και όχι μόνο στη δομή της ΑΜΚ

📌 Το premium υποδηλώνει προσδοκίες που θα πρέπει να επιβεβαιωθούν στα μεγέθη

📌 Η ταχύτητα εμφάνισης συνεργειών αποτελεί τον βασικό καταλύτη αποτίμησης

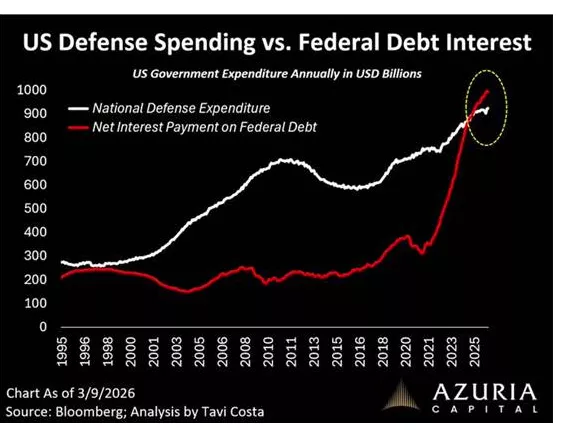

⚠️ Το Αόρατο Μέτωπο των ΗΠΑ: Το Κόστος του Χρέους

📊 Η μεγαλύτερη απειλή για τις ΗΠΑ σήμερα δεν προέρχεται από το Ιράν ή κάποιο εξωτερικό γεωπολιτικό μέτωπο, αλλά από το ίδιο το δημοσιονομικό τους βάρος. Το κόστος εξυπηρέτησης του χρέους έχει εκτοξευθεί, φτάνοντας πλέον να ανταγωνίζεται — και σε στιγμές να ξεπερνά — τις αμυντικές δαπάνες.

💸 Η απότομη άνοδος των επιτοκίων έχει αλλάξει τους κανόνες του παιχνιδιού. Το χρέος που κάποτε ήταν «διαχειρίσιμο» με χαμηλό κόστος, μετατρέπεται τώρα σε έναν εκρηκτικό μηχανισμό απορρόφησης ρευστότητας, περιορίζοντας δραστικά τα περιθώρια πολιτικής.

⚖️ Σε αυτό το περιβάλλον, η δυνατότητα χρηματοδότησης ενός μεγάλου πολέμου καθίσταται οικονομικά δυσβάστακτη. Οι ΗΠΑ βρίσκονται αντιμέτωπες με ένα δίλημμα: γεωπολιτική ισχύς ή δημοσιονομική βιωσιμότητα.

🚨 Το πραγματικό «πεδίο μάχης» δεν είναι πλέον μόνο στρατιωτικό — είναι και λογιστικό.

➡️ Συμβουλές Black Box:

📌 Η παρακολούθηση της πορείας των επιτοκίων μπορεί να δώσει πιο καθαρά σήματα από τα ίδια τα γεωπολιτικά γεγονότα

📌 Η σχέση μεταξύ χρέους και αμυντικών δαπανών λειτουργεί ως πρώιμη προειδοποίηση για μακροοικονομικές πιέσεις

📌 Σε περιβάλλον αυξανόμενου κόστους χρήματος, οι αγορές τείνουν να τιμολογούν πιο επιθετικά το ρίσκο

📌 Η κατανόηση των δημοσιονομικών βοηθά στην καλύτερη ανάγνωση των μελλοντικών κινήσεων των ΗΠΑ

⚡🛡️ Ελλάδα: το μεγαλύτερο δημοσιονομικό “μαξιλάρι” απέναντι στο ενεργειακό σοκ

🔍 Η Ελλάδα φαίνεται να διαθέτει τα υψηλότερα δημοσιονομικά περιθώρια στην Ευρώπη για την υιοθέτηση μέτρων στήριξης, με στόχο να απορροφήσει μέρος των πιέσεων που προκαλεί η άνοδος του ενεργειακού κόστους λόγω του πολέμου στη Μέση Ανατολή.

📉 Σύμφωνα με τους αναλυτές της Capital Economics, αυτό αποκτά ακόμη μεγαλύτερη σημασία επειδή η ελληνική οικονομία εμφανίζει τη μεγαλύτερη κατανάλωση πετρελαίου και φυσικού αερίου ως ποσοστό του ΑΕΠ. Η συνολική ενεργειακή επιβάρυνση της χώρας εκτιμάται ότι ξεπερνά το 4% του ΑΕΠ, επίπεδο αισθητά υψηλότερο από άλλες ευρωπαϊκές οικονομίες.

🌍 Στον αντίποδα, η Ελβετία εμφανίζει ενεργειακή κατανάλωση χαμηλότερη από 1% του ΑΕΠ, ενώ στις μεγαλύτερες οικονομίες της Ευρωζώνης και στο Ηνωμένο Βασίλειο το αντίστοιχο μέγεθος κινείται κυρίως μεταξύ 1,5% και 2% του ΑΕΠ. Αυτό δείχνει και το πιθανό μέγεθος της πίεσης που μπορεί να δεχθεί κάθε οικονομία στο εμπορικό της ισοζύγιο.

⚠️ Οι αναλυτές σημειώνουν ότι η τελική οικονομική επίπτωση θα εξαρτηθεί από κρίσιμους παράγοντες, όπως το ύψος και η διάρκεια της ανόδου σε πετρέλαιο και φυσικό αέριο, αλλά και από το πώς θα αντιδράσουν οι κυβερνήσεις, οι κεντρικές τράπεζες και οι αγορές. Παρά την υψηλή ενεργειακή έκθεση, η Ελλάδα εισέρχεται σε αυτή τη φάση με ένα σημαντικό πλεονέκτημα: τη δυνατότητα να στηρίξει πιο ενεργά οικονομία και νοικοκυριά.

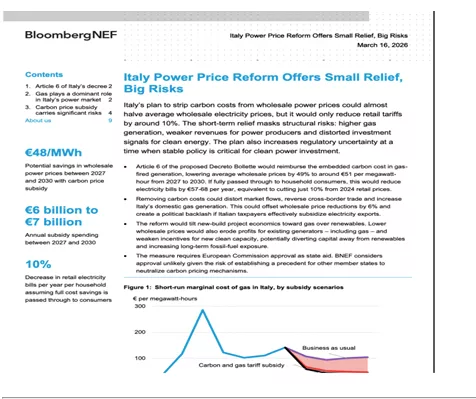

📊Ιταλία: Ενεργειακή μεταρρύθμιση

Στην Ιταλία επιχειρείται μια ενεργειακή μεταρρύθμιση προκειμένου να στηριχτούν τα νοικοκυριά και οι επιχειρήσεις.

🔑 Κύρια σημεία του σχεδίου αυτή με βάση το Bloomberg είναι:

⚡ Η πρόταση αφαιρεί το κόστος άνθρακα από τις τιμές χονδρικής, μειώνοντας τις τιμές έως ~50%, αλλά τα οφέλη στους λογαριασμούς περιορίζονται σε μόλις ~10%.

💰 Το κόστος για το κράτος είναι υψηλό: €6–7 δισ. ετησίως (2027–2030), με συνολική επιβάρυνση ~€24 δισ.

🔥 Η αγορά παραμένει εξαρτημένη από το φυσικό αέριο (≈45% παραγωγής), άρα οι τιμές συνεχίζουν να επηρεάζονται από διεθνή shocks.

📉 Η παρέμβαση:

μειώνει τα έσοδα παραγωγών

αποδυναμώνει τα επενδυτικά σήματα για ΑΠΕ

αυξάνει την αβεβαιότητα για επενδυτές

🌍 Μπορεί να αλλάξει τις διασυνοριακές ροές ρεύματος, οδηγώντας ακόμα και σε έμμεση επιδότηση εξαγωγών.

⚖️ Υπάρχει σοβαρός κίνδυνος να μην εγκριθεί από την ΕΕ, λόγω στρέβλωσης ανταγωνισμού και προηγούμενου για άλλες χώρες.

⚠️ Bottom line:

👉 Μικρό όφελος για καταναλωτές – μεγάλο δημοσιονομικό και επενδυτικό ρίσκο.

👉 Η πολιτική ενισχύει το φυσικό αέριο και υπονομεύει τη μετάβαση σε καθαρή ενέργεια.

👉 Οι μακροπρόθεσμες επιπτώσεις πιθανότατα υπερβαίνουν τα βραχυπρόθεσμα οφέλη.

⚡🔋 Φωτοβολταϊκά σε Πίεση: Περικοπές έως 40% και αναμονή για τις μπαταρίες

🌞 Οι ιδιοκτήτες φωτοβολταϊκών βρίσκονται πλέον αντιμέτωποι με μια ασφυκτική πραγματικότητα, καθώς οι περικοπές παραγωγής και οι χαμηλές τιμές ηλεκτρικής ενέργειας συμπιέζουν έντονα τα έσοδά τους. Τα στοιχεία του Φεβρουαρίου δείχνουν ότι σε αρκετές περιπτώσεις οι απώλειες έφτασαν κοντά στο 40% της παραγόμενης ενέργειας, επιβαρύνοντας σημαντικά τη βιωσιμότητα των επενδύσεων.

📉 Ενδεικτικό είναι το παράδειγμα μονάδας 500 kW, όπου από τις 53.460 kWh που παρήχθησαν, αποζημιώθηκαν μόλις 31.310 kWh. Αυτό σημαίνει ότι ένα μεγάλο μέρος της παραγωγής έμεινε ουσιαστικά χωρίς αμοιβή, δημιουργώντας σοβαρό πλήγμα στο εισόδημα των παραγωγών.

💶 Σαν να μην έφτανε αυτό, οι τιμές αποζημίωσης παραμένουν απογοητευτικά χαμηλές. Για τον Φεβρουάριο, τα φωτοβολταϊκά κινήθηκαν περίπου στα 35 ευρώ/MWh, όταν τα αιολικά έφτασαν κοντά στα 78 ευρώ/MWh, διευρύνοντας το χάσμα μεταξύ των τεχνολογιών ΑΠΕ.

🔋 Οι προσδοκίες στρέφονται πλέον στις πρώτες μονάδες αποθήκευσης ενέργειας, που αναμένεται να μπουν σταδιακά στο σύστημα από τον Απρίλιο. Ωστόσο, η αγορά γνωρίζει ότι η συμβολή των μπαταριών θα είναι σταδιακή και όχι αρκετή για να αναστρέψει άμεσα την πίεση.

⚠️ Για το 2026, οι περικοπές εκτιμάται ότι μπορεί να φτάσουν τις 3,5 TWh, σχεδόν διπλάσιες από πέρυσι. Αυτό αυξάνει τον φόβο για πιέσεις στη ρευστότητα, για νέα κόκκινα δάνεια και για ενίσχυση των αντιδράσεων από μικρομεσαίους παραγωγούς, που ήδη εξετάζουν συλλογικές προσφυγές κατά του Δημοσίου.

🏠⚡ Νέο «Εξοικονομώ»: οι πάροχοι μπαίνουν στη χρηματοδότηση

🔋 Το νέο μοντέλο του «Εξοικονομώ» σηματοδοτεί μια ουσιαστική αλλαγή φιλοσοφίας, καθώς οι πάροχοι ενέργειας αποκτούν ενεργό ρόλο στη χρηματοδότηση των παρεμβάσεων. Στόχος είναι να ξεπεραστεί το βασικό εμπόδιο της έλλειψης ρευστότητας που αποθαρρύνει πολλά νοικοκυριά από την ενεργειακή αναβάθμιση.

💡 Κεντρικός άξονας είναι το σύστημα on-bill financing, όπου ο πάροχος καλύπτει το αρχικό κόστος και ο καταναλωτής αποπληρώνει σταδιακά μέσω του λογαριασμού ρεύματος. Έτσι, παρεμβάσεις όπως θερμομόνωση, νέα κουφώματα και συστήματα σκίασης γίνονται πιο προσβάσιμες χωρίς υψηλή αρχική δαπάνη.

📉 Το πρόγραμμα για τα νοικοκυριά διαθέτει προϋπολογισμό 1,2 δισ. ευρώ και στοχεύει σε περίπου 62.000 κατοικίες, με επιδοτήσεις που μπορούν να ξεπεράσουν το 80%. Παράλληλα, επιπλέον πόροι 930 εκατ. ευρώ προορίζονται για αντλίες θερμότητας και ηλιακούς θερμοσίφωνες.

🧩 Το νέο πλαίσιο συνδέεται και με τα λευκά πιστοποιητικά, ενισχύοντας τη συμμετοχή της αγοράς και επιταχύνοντας τη μείωση του ενεργειακού κόστους.

⚓ Στενά Ορμούζ: Ελεγχόμενη επανεκκίνηση σε περιβάλλον υψηλού ρίσκου

🌍 Η ναυσιπλοΐα στα Στενά του Ορμούζ αρχίζει να αποκαθίσταται σταδιακά, αλλά σε εξαιρετικά περιορισμένο βαθμό, διατηρώντας έντονες τις ανησυχίες για σοβαρή διαταραχή στην παγκόσμια προσφορά πετρελαίου. Η ροή παραμένει υποτονική, παρά τις πρώτες ενδείξεις επανεκκίνησης.

📊 Σύμφωνα με τη S&P Global Market Intelligence, μόλις 21 δεξαμενόπλοια έχουν διασχίσει τα Στενά από τις 28 Φεβρουαρίου, έναντι άνω των 100 ημερησίως πριν την κρίση. Την ίδια ώρα, περίπου 400 πλοία παραμένουν στον Κόλπο του Ομάν, σχηματίζοντας μια άτυπη «ουρά» αναμονής.

🚢 Ελληνικά συμφέροντα παραμένουν ενεργά, με τη Dynacom Tankers να συγκαταλέγεται μεταξύ όσων τόλμησαν τη διέλευση. Το δεξαμενόπλοιο Shenlong μετέφερε περίπου 1 εκατ. βαρέλια σαουδαραβικού αργού προς τη Μουμπάι, ενώ το Smyrni ακολούθησε αντίστοιχη διαδρομή.

⚠️ Παρά τις μεμονωμένες κινήσεις, τα Στενά ουσιαστικά λειτουργούν υπό καθεστώς ημι-αποκλεισμού, καθώς οι σποραδικές επιθέσεις της Τεχεράνης, χωρίς σαφές μοτίβο, εντείνουν την αβεβαιότητα. Τουλάχιστον 16 πλοία έχουν ήδη πληγεί σε κρίσιμες θαλάσσιες ζώνες της περιοχής.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.