Επιμέλεια Κώστας Στούπας

🧨⚔️ 🔥 Οι «οπλαρχηγοί», οι «αρματολοί», τα γιουρούσια και οι ξένοι...

Το τελευταίο 12μηνο ο Γενικός Δείκτης έχει χαρίσει στους μετόχους πάνω από 40% απόδοση. Και μάλιστα, το 38% αυτών των κερδών προέκυψε μόνο από το 2025.

Δεν μιλάμε για μια μεμονωμένη ευφορία. Μιλάμε για 40 ελληνικές μετοχές που, μέσα σε έναν χρόνο, έγραψαν αποδόσεις από +245% έως +40%. Δηλαδή, το 1/3 της αγοράς. Μια στις τρεις μετοχές πέτυχε νούμερα που άλλοτε απαιτούσαν ικανότητες «σοφού της Ομάχα». Τώρα, ακόμη κι ένας «τυφλός» χρηματιστηριακά μπορούσε να βγει κερδισμένος.

⚔️ Την άνοδο των 15–20 blue chips που τραβούν το βλέμμα των ξένων ακολούθησε η περιφέρεια των οπλαρχηγών και των αρματολών. Οι μπαρουτοκαπνισμένοι καπετάνιοι το ανέβασαν το πράγμα.

Το ερώτημα, όμως, είναι τι κάνουν από εδώ και πέρα;

📌 Όπως γράφουμε μήνες τώρα:

Απαράβατος κανόνας για τη συνέχιση ενός ανοδικού κύκλου είναι οι εισροές νέων κεφαλαίων και νέων συμμετεχόντων. Εδώ όμως χωλαίνουμε.

🔎 Οι αριθμοί είναι αποκαλυπτικοί:

Οι ενεργοί κωδικοί δεν ξεπερνούν τους 30 χιλ.

Από αυτούς, μόλις 1.500 κωδικοί κάνουν πάνω από το 60% των συναλλαγών.

Και φυσικά, οι 1.500 δεν είναι μικροεπενδυτές της γειτονιάς. Είναι κυρίως ξένοι, που ασχολούνται με τις ίδιες 15–20 μετοχές.

❓Ιδού το πραγματικό ερώτημα της συγκυρίας:

Θα ανοίξει η βάση των επενδυτών ώστε η άνοδος να γίνει βιώσιμη;

Ή θα παραμείνουμε με μια αγορά για λίγους, που κινείται με τις διαθέσεις των ξένων θεσμικών;

Γιατί, όπως γνωρίζουν οι παλιοί:

👉 Για να βρεις τις σωστές απαντήσεις, πρέπει πρώτα να θέσεις τα σωστά ερωτήματα.

➡️Συμβουλή Black Box:

📌 Μην παραμελείτε τους αριθμούς.

📌 Το πάρτι το στήνουν οι λίγοι, αλλά για να κρατήσει πρέπει να μπει κόσμος στην πίστα.

📉 Σεπτέμβριος: ο μήνας-παγίδα;

Στη Wall Street κυκλοφορεί σαν αξίωμα: ο Σεπτέμβριος είναι ο χειρότερος μήνας του χρόνου. Στατιστικά, από το 1971, ο S&P 500 χάνει περίπου 1% κατά μέσο όρο.

📊 Η φετινή εξαίρεση

Το 2025 μπορεί να αποδειχθεί διαφορετικό. Ο λόγος; Η Fed προετοιμάζει νέα μείωση επιτοκίων στη συνεδρίαση 16-17 Σεπτεμβρίου. Ιστορικά, όταν η Fed χαλαρώνει νομισματικά και η οικονομία δεν βρίσκεται σε ύφεση, ο Σεπτέμβριος γυρίζει θετικός με +1,2% μέση απόδοση.

⚖️ Το δίλημμα των “ταύρων”

Η χαλάρωση στηρίζει το αφήγημα των “bulls” σε μια περίοδο όπου οι αποτιμήσεις είναι ήδη υψηλές. Ωστόσο, η αγορά ισορροπεί ανάμεσα σε:

➖ Αποθέρμανση αγοράς εργασίας (δείχνει κόπωση της ανάπτυξης).

➖ Αβεβαιότητα από δασμούς που πιέζουν εταιρικά κέρδη.

➖ Υπερεξάρτηση από λίγες mega-tech μετοχές (AI narrative). Αν «ραγίσει» το αφήγημα, οι δείκτες κινδυνεύουν.

➖ Πληθωρισμό >2% που κρατάει την Fed σε εγρήγορση.

🧩 Συμπέρασμα

Ο φετινός Σεπτέμβριος είναι πιθανό να αψηφήσει τον «καταραμένο» του χαρακτήρα, αλλά οι αντιφατικές δυνάμεις παραμένουν. Η αγορά καλείται να ισορροπήσει ανάμεσα στην ελπίδα της νομισματικής χαλάρωσης και στο ρίσκο των διογκωμένων αποτιμήσεων.

📦🐘 Jumbo: Από το «Value Play» στο «Growth Story»

Η Euroxx ήρθε να υπενθυμίσει πως το business model της Jumbo παραμένει από τα πιο ανθεκτικά του ελληνικού χρηματιστηρίου, ακόμη και σε γεωπολιτικά τρικυμιώδες περιβάλλον. Η μετοχή αντέδρασε με κέρδη πάνω από 3%.

🔝 Αναβάθμιση-έκπληξη

Νέα τιμή στόχος: €42 (από €30,5)

Upside: +38,5% από τα τρέχοντα επίπεδα

Σύσταση: Overweight

👉 Καταλύτες της αναβάθμισης

📉 Δολάριο/Ευρώ: Η συναλλαγματική ισοτιμία λειτουργεί υπέρ των εισαγωγών.

🇨🇳 Κίνα – Ευρώπη: Η αυξημένη κινεζική ζήτηση στηρίζει την παραγωγή, διαφοροποιώντας τα logistics από ΗΠΑ.

🚢 Μεταφορικό κόστος: Η υποχώρηση στα containers ενισχύει τα περιθώρια.

💰 Μικτά περιθώρια

Διαχρονικό «όπλο» της Jumbo: αυστηρός έλεγχος κόστους.

Η Euroxx βλέπει μικτό περιθώριο >56% και διατηρήσιμη κερδοφορία.

📊 Στοιχεία 2025 (Ιαν.–Αυγ.)

Πωλήσεις: +8% ετησίως → δείχνει διατηρήσιμη ανάπτυξη.

Ρουμανία: Προβλήματα κερδοφορίας (ανταγωνισμός, ΦΠΑ ↑), αλλά μελλοντική ανάκαμψη μέσω επιθετικής τιμολόγησης & επέκτασης.

➡️ Συμβουλές Black Box

📌 Ο επενδυτής πρέπει να παρακολουθεί δύο «fronts»: Ρουμανία (αν θα επανέλθει η κερδοφορία) και ισοτιμία δολαρίου/ευρώ (αν χαλάσει το θετικό σενάριο).

📌 Το βασικό ατού παραμένει η πειθαρχία κόστους – στοιχείο που δεν αντιγράφεται εύκολα από τον ανταγωνισμό.

💶⚔️ ΕΤΕ: Το «τείχος» των 11,80€ δοκιμάζεται ξανά

Η Εθνική Τράπεζα συνεχίζει να δοκιμάζει την αντοχή της ζώνης 11,80–11,90€, εκεί όπου οι αγοραστές έχουν κατέβει ξανά και ξανά το τελευταίο διάστημα για να στηρίξουν τη μετοχή. Η εικόνα είναι ξεκάθαρη: κάτω από τα 12,50€, η ΕΤΕ μοιάζει ευάλωτη σε περαιτέρω απώλειες, καθώς το «γαλλικό ζήτημα» τροφοδοτεί επενδυτική αμηχανία.

⚖️ Παρά ταύτα, δεν υπάρχει λόγος για πανικό. Η μετοχή έχει γράψει υπεραποδόσεις επί μήνες, με συνεχόμενα ισχυρά αποτελέσματα τριμήνων και θετικές αξιολογήσεις από τους μεγάλους Οίκους. Η μακροπρόθεσμη τάση παραμένει ανοδική, ακόμη κι αν δούμε βραχυπρόθεσμη κόπωση.

⚖️Το τραπεζικό σύστημα στο σύνολό του στηρίζει το αφήγημα για (επανα)τοποθετήσεις, ενώ η ΕΤΕ εξακολουθεί να αποτελεί «πυλώνα» χαρτοφυλακίων.

➡️ Συμβουλή Black Box:

📌 Όσοι «φοβούνται» το βραχυπρόθεσμο, καλό είναι να θυμούνται ότι η πραγματική μάχη κρίνεται στις ζώνες στήριξης. Αν αυτές αντέξουν, η επόμενη στάση θα είναι εκ νέου τα 12,50€+. Αν χαθούν, τότε μιλάμε για προσωρινή διόρθωση, όχι για αλλαγή της μακράς πορείας.

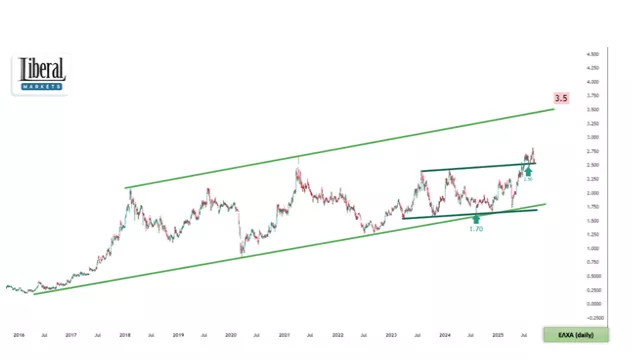

✍️🔩📈 ElvalHalcor: Το «βαρετό» χαρτί που γράφει 17ετή υψηλά

Την Τετάρτη, μετά το κλείσιμο της αγοράς, θα βγουν τα αποτελέσματα β’ τριμήνου/εξαμήνου της ElvalHalcor (ΕΛΧΑ). Το «μικρό αδερφάκι» του Ομίλου Viohalco γύρισε, μετά από 4 χρόνια, σε κεφαλαιοποίηση 1 δισ. ευρώ, που είναι υψηλό… 17ετίας.

👉 Αποτίμηση & συγκρίσεις:

Η μετοχή διαπραγματεύεται μόλις 7,6x P/E, όταν ο μέσος όρος της ελληνικής αγοράς ξεπερνά τις 17x.

Δηλαδή, στα χαρτιά, παραμένει βαθιά υποτιμημένη.

Η αγορά όμως δεν την «αγαπάει»· η ρευστότητά της είναι περιορισμένη, το story της «βαρετό» και οι περισσότεροι επενδυτές την ξεχνούν.

👉 Στοιχεία παραγωγής & εξαγωγών (2024):

Παραγωγική αξία: 2,2 δισ. ευρώ.

Εξαγωγές: 2,4 δισ. ευρώ (7,8% των ελληνικών βιομηχανικών εξαγωγών, excl. πετρέλαιο).

Αλουμίνιο: 1,63 δισ. ευρώ (64,8% των εθνικών εξαγωγών).

Χαλκός: 757 εκατ. ευρώ (97,2% των εθνικών εξαγωγών).

🔑 Ουσιαστικά μιλάμε για μονοπωλιακό παραγωγικό κέντρο στα μέταλλα.

👉 Ανάλυση αγοράς – συμπεριφορά μετοχής:

Παρά την ισχυρή βιομηχανική παρουσία, η μετοχή μένει στο περιθώριο.

Μοιάζει με «παραμελημένο διαμάντι»: στέκεται αξιοπρεπής, αλλά με χρόνια χαμηλής αποτίμησης.

Ωστόσο, η διάσπαση του 2,50 € ήταν σήμα αγοράς.

Επόμενος σταθμός: 3,50 €, αν επιβεβαιωθεί το momentum.

➡️ Συμβουλή Black Box:

📌 Προσοχή στα αποτελέσματα: αν δείξουν συνέχιση ισχυρής εξαγωγικής δυναμικής και καλό margin, τότε μιλάμε για case value stock που μπορεί να τραβήξει funds.

📌 Το χαρτί έχει χρόνια να «τραβήξει βλέμματα». Τα πολυετή υψηλά λίγο πριν τα αποτελέσματα δεν είναι τυχαία.

📊💻 Epsilon Net: +38% στα άυλα πάγια, +10% EBITDA, +3,2% καθαρά κέρδη

Η Epsilon Net συνεχίζει σε αναπτυξιακή τροχιά:

📈 Τα άυλα πάγια εκτινάχθηκαν +38% στα 26,86 εκ. ευρώ (2024) από 19,44 εκ. (2023).

🤝 Κομβικός παράγοντας η στρατηγική συνεργασία με Εθνική Τράπεζα, με ανάπτυξη καινοτόμων λογισμικών και εφαρμογών (ηλεκτρονική τιμολόγηση, αυτοματοποίηση πληρωμών, ψηφιακή κάρτα εργασίας).

💰 Ο κύκλος εργασιών αυξήθηκε στα 116,82 εκ. ευρώ (+25,3% από 93,23 εκ.).

📊 EBITDA: +10,01%

🏦 Καθαρά κέρδη: +3,2%

👉 Η διοίκηση τονίζει ότι η στρατηγική ανάπτυξης και η σταδιακή διεθνοποίηση στηρίζουν τις υψηλές οικονομικές επιδόσεις.

➡️ Συμβουλές Black Box

📌 Όποιος την αγόρασε νωρίς δικαιώθηκε.

📌 Η αύξηση στα άυλα πάγια και η συνεργασία με την ΕΤΕ δείχνουν στρατηγική μακράς πνοής· δεν είναι απλός λογιστικός καλλωπισμός.

📌 Τα καθαρά κέρδη (+3,2%) υστερούν σε σχέση με τον τζίρο και το EBITDA, κάτι που δείχνει πίεση στο τελικό περιθώριο.

Προσοχή σε αυτό.

💻🔒 «Κυβερνοασφάλεια & άμυνα: οι Ισραηλινοί βλέπουν Ελλάδα»

Πληροφορούμε πως οι επισκέψεις ισραηλινών εταιρειών πληροφορικής στην Ελλάδα πληθαίνουν. Το ενδιαφέρον τους δεν είναι τυχαίο· εκτείνεται από προτάσεις συνεργασιών και ίδρυση κοινών θυγατρικών, μέχρι και πλήρεις εξαγορές.

🔒 Το κοινό χαρακτηριστικό των εταιρειών που τους ενδιαφέρουν είναι η σχέση τους με την ασφάλεια και την άμυνα. Οι Ισραηλινοί διαβλέπουν πως οι σχετικές δαπάνες θα αυξηθούν πολύ τα επόμενα χρόνια, τόσο στην Ελλάδα όσο και στην υπόλοιπη Ευρώπη.

Η παρουσία τους σε χώρα-μέλος της Ε.Ε. τους εξασφαλίζει καλύτερους κανόνες πρόσβασης σε κρατικές προμήθειες αλλά και δικαίωμα συμμετοχής στις χρηματοδοτήσεις του προγράμματος Rearm Europe, που ανοίγει νέους ορίζοντες σε επενδύσεις και συμπράξεις.

➡️ Συμβουλές Black Box

📌 Οι ισραηλινές εταιρείες δεν βλέπουν μόνο αγορά· βλέπουν γέφυρα για την ευρωπαϊκή αμυντική βιομηχανία.

📌 Οι ελληνικές εταιρείες πληροφορικής με τεχνολογικό υπόβαθρο σε κυβερνοασφάλεια, drones, AI defense έχουν μπροστά τους ευκαιρία υπεραξιών.

📌 Το επόμενο διάστημα θα πρέπει να περιμένουμε deal making στον κλάδο — είτε μέσω μειοψηφικών συμμετοχών είτε μέσω outright εξαγορών.

📌 Οι Έλληνες μέτοχοι/επενδυτές που κατέχουν τέτοιες εταιρείες ίσως βρεθούν μπροστά σε ευκαιρίες.

💳 💳 Snappi: Η ελληνική neobank που φέρνει «φρέσκο αέρα»

Απλή χρήση, διαφάνεια και ευελιξία: αυτά είναι τα τρία θεμέλια πάνω στα οποία χτίζει η Snappi, η πρώτη ελληνική neobank που εξασφάλισε άδεια απευθείας από την Ευρωπαϊκή Κεντρική Τράπεζα.

Οι υπηρεσίες της διατίθενται ήδη μέσω εφαρμογής σε App Store και Google Play για όλους τους φορολογικούς κατοίκους Ελλάδας.

🔑 Κύρια χαρακτηριστικά της Snappi:

🇬🇷 Ελληνικό IBAN + ΔΙΑΣ: πλήρης συμβατότητα με IRIS και τοπικές πληρωμές, άμεση ενσωμάτωση στην καθημερινότητα.

🕛 24/7 ζωντανή υποστήριξη: πραγματικοί άνθρωποι, χωρίς bots, scripts ή outsourcing – σπάνιο προνόμιο στην ευρωπαϊκή neobank σκηνή.

💰 Επιτόκιο 3% για καταθέσεις έως 1.000€: από τα υψηλότερα της αγοράς, ιδανικό για «ασφαλή αποταμίευση» χωρίς ρίσκο.

🆓 Μηδενικές χρεώσεις & απόλυτη διαφάνεια: χωρίς ψιλά γράμματα, χωρίς κρυφά κόστη σε μεταφορές, αναλήψεις ή διαχείριση καταθέσεων.

Η Snappi δηλώνει έτοιμη να λειτουργήσει περισσότερο συμπεριληπτικά, στοχεύοντας:

👩🎓 νέους,

🏘️ υποεξυπηρετούμενες περιοχές,

🤝 πολίτες που αισθάνονται αποκλεισμένοι από το παραδοσιακό τραπεζικό σύστημα.

➡️ Συμβουλές Black Box

📌 Η Snappi με το “3% χωρίς κόστη” στοχεύει να «κλέψει» πελάτες από τις συστημικές τράπεζες.

📌 Αν οι Έλληνες συνηθίσουν την ψηφιακή αποκλειστικότητα χωρίς καταστήματα, θα δούμε νέα εποχή στον ανταγωνισμό.

📌 Το στοίχημα: πόσο γρήγορα θα σπάσει η καχυποψία απέναντι στο νέο, ειδικά μετά από χρόνια τραπεζικών κρίσεων.

⚡⚡ Καλώδιο: Η επιστολή της Nexans και τα Plan A & B

Το ηλεκτρικό καλώδιο Ελλάδας–Κύπρου βρίσκεται ξανά σε τεντωμένο σχοινί. Το έργο, που έχει ήδη κοστίσει 250 εκατ. ευρώ, κινδυνεύει με οριστικό ναυάγιο, καθώς η γαλλική Nexans στέλνει επιστολή στον ΑΔΜΗΕ ζητώντας εξηγήσεις και ξεκαθαρίσματα.

🔹 Ο κόμπος στο χτένι

Η Λευκωσία αρνείται να εγκρίνει την καταβολή 25 εκατ. ευρώ που απαιτούνται για να διασφαλιστεί το ρυθμιζόμενο έσοδο.

Χωρίς αυτά, ο ΑΔΜΗΕ δεν προχωρά σε πληρωμές προς τη Nexans.

Αν παγώσει το έργο, το κόστος των 250 εκατ. ευρώ μοιράζεται με βάση τη συμφωνία CBCA: Ελλάδα–Κύπρος από 125 εκατ. ευρώ η καθεμία.

🔹 Το Plan A που χωλαίνει

Προϋπόθεση: άμεση έγκριση από το κυπριακό ΥΠΟΙΚ για τις πληρωμές.

Μέχρι στιγμής: μπλόκο, παρά την έγκριση της ΡΑΕΚ.

Αποτέλεσμα: οι Γάλλοι φλερτάρουν με αποχώρηση.

🔹 Το Plan B στο συρτάρι

Μεταφορά του καλωδίου σε άλλο έργο, σε συνεργασία με τις ελληνικές αρχές.

Έτσι η Nexans διασφαλίζει ότι δεν θα χάσει ολοκληρωτικά την επένδυση.

Ο CFO της Nexans, Jean Christophe Julien, διαβεβαίωσε τους αναλυτές τον Αύγουστο ότι το Plan B είναι ήδη έτοιμο.

🎯 Η ουσία: Η ηλεκτρική διασύνδεση Ελλάδας–Κύπρου, που παρουσιαζόταν ως «γεωπολιτική αναβάθμιση», κινδυνεύει να μετατραπεί σε πολιτικό και οικονομικό Βατερλώ. Αν δεν βρεθεί λύση τις επόμενες εβδομάδες, το σχέδιο θα μείνει στα χαρτιά και οι λογαριασμοί θα τρέξουν…

➡️ Συμβουλές Black Box

📌 Η Λευκωσία αποδεικνύεται έρμαιο επιχειρηματικών συμφερόντων που αδιαφορούν για την γεωπολιτική της υπόσταση.

📌 Κρατήστε στάση αναμονής. Μην προεξοφλείτε ούτε την οριστική ακύρωση ούτε την πλήρη υλοποίηση. Τα Plan B δείχνουν ότι οι μεγάλοι παίκτες πάντα φυλάνε τα νώτα τους.

⚡ Διασύνδεση Κρήτης – Αττικής: Η ώρα των εγκαινίων

🔌 Προς τα τέλη Οκτωβρίου ή τις αρχές Νοεμβρίου προγραμματίζονται τα επίσημα εγκαίνια του μεγαλύτερου ενεργειακού έργου στην Ελλάδα: η ηλεκτρική διασύνδεση Κρήτης – Αττικής.

📍 Το καλώδιο HVDC:

Έχει ολοκληρώσει με επιτυχία τις δοκιμές μέγιστης μεταφορικής ικανότητας.

Ήδη πραγματοποιεί αμφίδρομη μεταφορά φορτίων με το ηπειρωτικό σύστημα.

Βρίσκεται υπό την εγγύηση της Siemens για ακόμη δύο μήνες, πριν περάσει στον πλήρη έλεγχο του ΑΔΜΗΕ.

💶 Οικονομικό αποτύπωμα:

Ετήσιο όφελος 500 εκατ. ευρώ για τους καταναλωτές.

Break-even το 2026, όταν θα φανούν οι πρώτες μειώσεις στους λογαριασμούς ρεύματος.

🏗️ Εταιρείες που έβαλαν την υπογραφή τους: Siemens, ΤΕΡΝΑ, Nexans, Prysmian, ΝΚΤ, Ελληνικά Καλώδια.

🌍 Τα επόμενα βήματα ΑΔΜΗΕ:

Διασύνδεση Δωδεκανήσων και Βορείου Αιγαίου.

Ολοκλήρωση Κυκλάδων έως το καλοκαίρι 2026.

Νέες διεθνείς γραμμές: δεύτερη σύνδεση με Ιταλία (ξεκινούν έρευνες βυθού) & GREGY με Αίγυπτο (με κυβερνητική στήριξη).

♟️ Η ενεργειακή σκακιέρα αλλάζει:

Η Κρήτη αποκτά μόνιμη ενεργειακή ασφάλεια.

Η Ελλάδα ενισχύει τον ρόλο της ως περιφερειακός κόμβος διασυνδέσεων.

➡️ Συμβουλές Black Box

📌 Παρακολουθείτε ΑΔΜΗΕ (ΑΔΜΗΕ Συμμετοχών), καθώς το έργο ενισχύει τη μεσοπρόθεσμη αξία του.

📌 Οι ελληνικές που μετείχαν βγαίνουν ενισχυμένες.

🛢️🌍Πρίνος: Από το πετρέλαιο στην αποθήκευση CO₂

Η Energean βάζει σε νέα τροχιά τον Πρίνο. Μέσα στο 2026 ξεκινούν οι πρώτες 4 γεωτρήσεις για την υπόγεια αποθήκη CO₂, με ορίζοντα λειτουργίας το 2029. Το project, που «τρέχει» η EnEarth Greece, φιλοδοξεί να μετατρέψει τον ιστορικό πετρελαϊκό κόμβο σε πιλότο για την αποθήκευση CO₂ στη Μεσόγειο.

🔹 Εγκρίσεις & αδειοδοτήσεις:

Σε εκκρεμότητα η Μελέτη Περιβαλλοντικών Επιπτώσεων και η άδεια αποθήκευσης από ΕΔΕΥΕΠ.

Αμέσως μετά το «πράσινο φως» ξεκινά το market test, με ήδη 15 επιστολές πρόθεσης συνεργασίας από ελληνικές & ξένες βιομηχανίες.

🔹 Δυναμικότητα & υποδομές:

Μεταφορά CO₂ κυρίως δια θαλάσσης.

Χωρητικότητα έως 3 εκατ. τόνους CO₂/έτος σε πλήρη ανάπτυξη.

🔹 Χρηματοδότηση:

Α’ Φάση: €517,6 εκατ. (με €150 εκατ. από Ταμείο Ανάκαμψης).

Β’ Φάση: Διπλασιασμός δυναμικότητας, με €120 εκατ. από CEF.

Road map εκταμίευσης με milestone σε μελέτες, εξοπλισμό, γεωτρήσεις.

🔹 Στρατηγική σημασία:

Ο Πρίνος γίνεται κόμβος αποθήκευσης CO₂ για την Ελλάδα αλλά και τη διεθνή βιομηχανία.

Εντάσσεται στο ευρωπαϊκό πλάνο ενεργειακής μετάβασης και «πράσινης» βιομηχανικής πολιτικής.

➡️Συμβουλή Black Box:

📌Το project διαφοροποιεί την Energean από τις βασικές δραστηριότητες, ανοίγοντας νέα πηγή σταθερών εσόδων (CO₂ storage services).

📌Η έγκριση από ΕΔΕΥΕΠ και ΥΠΕΝ αποτελεί το βασικό βραχυπρόθεσμο trigger.

📌Ο Πρίνος ενισχύει το στρατηγικό αποτύπωμα της Ελλάδας στην ενεργειακή σκακιέρα.

Fed και η αγορά εργασίας: Το σήμα για μείωση 0,50%

Η ασθενής εικόνα της αμερικανικής αγοράς εργασίας τον Αύγουστο (μόλις +22 χιλ. νέες θέσεις, ανεργία 4,3%, αύξηση απολύσεων +39%) έστειλε ξεκάθαρο μήνυμα στη Fed. Η αγορά πλέον προεξοφλεί μείωση επιτοκίων τον Σεπτέμβριο και αυξανόμενες πιθανότητες για περικοπή 50 μ.β. έως το τέλος του 2025.

📌 Παρά την αρνητική έκθεση, οι μισθοί συνεχίζουν να αυξάνονται, ενώ μεγάλα επενδυτικά projects και το νομοσχέδιο One Big Beautiful Bill δημιουργούν αντίβαρα. Στρατηγικά, τα funds γυρίζουν σε αμυντικούς τομείς (utilities, midstream, υποδομές, REITs με συμβόλαια), ενώ σταθερό ενδιαφέρον υπάρχει σε BDCs με ισχυρό ισολογισμό. Παράλληλα, διατηρούνται επιλεκτικές θέσεις σε AI, ενέργεια και βιομηχανία.

➡️ Συμπέρασμα Black Box: Το χαρτοφυλάκιο πρέπει να ισορροπεί ανάμεσα σε αμυντικές επιλογές για ύφεση και σε τομείς ανάπτυξης για πιθανή ανάκαμψη.

Ιαπωνία: Παραίτηση Ισιμπά και άνοδος του Nikkei

Η παραίτηση του πρωθυπουργού Σιγέρου Ισιμπά (μετά από διαδοχικές εκλογικές ήττες και πτώση αποδοχής στο 32,7%) προκάλεσε πολιτικό σεισμό αλλά και… επενδυτικό ενθουσιασμό. Ο Nikkei 225 ανέβηκε +1,4% τη Δευτέρα, ενώ το γιεν υποχώρησε, ενισχύοντας τις ιαπωνικές εξαγωγές.

Οι επενδυτές βλέπουν την αλλαγή ηγεσίας ως πιθανό καταλύτη για πιο φιλοεπενδυτική πολιτική. Η διαδοχή παίζεται ανάμεσα στη Σαναέ Τάκαϊτσι και τον Σιντζιρό Κοϊζούμι, με την αγορά να προεξοφλεί συνέχεια της ανόδου στις ιαπωνικές μετοχές διεθνούς προσανατολισμού.

➡️ Συμπέρασμα Black Box: Η συγκυρία ανοίγει ευκαιρίες σε τεχνολογία και αυτοκινητοβιομηχανία, ενώ η αδυναμία του γιεν ενισχύει τις εξαγωγές.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.