Επιμέλεια Κώστας Στούπας

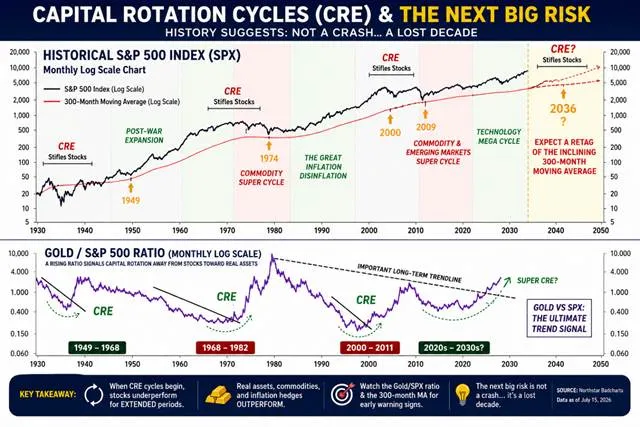

📉 🐻 Χαμένη Δεκαετία: Ο Κίνδυνος που Δεν Βλέπει Κανείς

Πέτρα που γυρίζει δεν χορταριάζει έλεγαν οι Rolling Stones. Το ίδιο συμβαίνει και με το χρήμα όταν οι πολλοί το ψάχνουν στις μετοχές αυτό κινείται προς τα ακίνητα και όταν το ψάχνουν εκεί κινείται προς τα εμπορεύματα. Όταν το ψάχνουν μιμητικά στα χρηματιστήρια των ανεπτυγμένων αγορών κινείται προς τις αναδυόμενες και τούμπαλιν…

📉 Το γράφημα που ανακαλύψαμε σήμερα υποστηρίζει μια διαφορετική επενδυτική υπόθεση. Δεν προβλέπει μια βίαιη κατάρρευση όπως το 2000 ή το 2008, αλλά μια παρατεταμένη περίοδο όπου ο S&P 500 θα αποδίδει ελάχιστα ή και αρνητικά σε πραγματικούς όρους, ενώ άλλα περιουσιακά στοιχεία θα υπεραποδίδουν.

🥇 Η βάση του επιχειρήματος είναι ο λόγος Gold/SPX. Ιστορικά, όταν ο χρυσός αρχίζει να υπεραποδίδει των μετοχών, ακολουθούν περίοδοι «κεφαλαιακής περιστροφής» (Capital Rotation), όπως μετά το 1949, το 1974 και το 2000. Το διάγραμμα εκτιμά ότι η επόμενη φάση μπορεί να κορυφωθεί προς το 2035-2036, με τον S&P να κινείται περισσότερο πλάγια παρά ανοδικά σε πραγματικούς όρους.

⚠️ Πρόκειται όμως για μακροπρόθεσμη τεχνική υπόθεση και όχι για βεβαιότητα. Η αμερικανική οικονομία εξακολουθεί να στηρίζεται από την τεχνητή νοημοσύνη, την υψηλή κερδοφορία των μεγάλων εταιρειών και τις μαζικές επενδύσεις σε υποδομές. Αν η παραγωγικότητα εκτοξευθεί, το ιστορικό μοτίβο μπορεί να διαψευστεί.

CRE: Γιατί συμβαίνουν και πώς μπορεί να τα εκμεταλλευτεί ένας επενδυτής

Το CRE (Capital Rotation Event) είναι μια περίοδος κατά την οποία δεν καταστρέφεται ο πλούτος, αλλά μεταφέρεται από μία κατηγορία περιουσιακών στοιχείων σε μια άλλη. Οι μετοχές παύουν να είναι η καλύτερη επιλογή και τα κεφάλαια αναζητούν υψηλότερες πραγματικές αποδόσεις αλλού.

🔄 Γιατί συμβαίνουν τα CRE;

Οι μετοχές φτάνουν σε υπερβολικές αποτιμήσεις μετά από πολυετείς ανοδικές αγορές.

Η νομισματική πολιτική γίνεται πιο περιοριστική ή τα πραγματικά επιτόκια ανεβαίνουν.

Εμφανίζεται πληθωρισμός ή αυξάνεται η αβεβαιότητα για το δημόσιο χρέος και τα νομίσματα.

Νέοι επενδυτικοί κύκλοι δημιουργούνται σε εμπορεύματα, ενέργεια, πολύτιμα μέταλλα ή αναδυόμενες αγορές.

📈 Τι έγινε στις προηγούμενες περιόδους;

1949-1968: υπεραπέδωσαν οι μετοχές.

1968-1982: πετρέλαιο, χρυσός και εμπορεύματα κυριάρχησαν, ενώ ο S&P έμεινε ουσιαστικά στάσιμος σε πραγματικούς όρους.

2000-2011: μετά τη φούσκα του internet, ο χρυσός εκτινάχθηκε, οι πρώτες ύλες και οι ενεργειακές μετοχές υπεραπέδωσαν, ενώ ο S&P χρειάστηκε περίπου 13 χρόνια για να ανακτήσει τα υψηλά του σε πραγματικούς όρους.

💰 Πώς μπορεί να το εκμεταλλευτεί ένας επενδυτής;

- Να μην παραμένει αποκλειστικά σε ακριβές μετοχές ανάπτυξης.

- Να αυξάνει σταδιακά την έκθεση σε χρυσό, ασήμι και επιλεγμένα εμπορεύματα όταν ο λόγος Gold/SPX αλλάζει τάση.

- Να δίνει μεγαλύτερο βάρος σε εταιρείες ενέργειας, μεταλλείων και παραγωγούς πρώτων υλών.

- Να επανεξισορροπεί το χαρτοφυλάκιο αντί να ακολουθεί τη μόδα της αγοράς.

⚠️ Η μεγάλη παγίδα

Τα CRE δεν σημαίνουν απαραίτητα κατάρρευση των χρηματιστηρίων. Συχνά σημαίνουν ότι ο δείκτης κινείται πλάγια για 8-15 χρόνια, ενώ ο πληθωρισμός διαβρώνει τις πραγματικές αποδόσεις. Έτσι, οι επενδυτές αισθάνονται ότι «κερδίζουν» ονομαστικά, αλλά στην πραγματικότητα χάνουν αγοραστική δύναμη.

➡️ Συμβουλές Black Box:

📌Αν πράγματι βρισκόμαστε στην αρχή ενός νέου Capital Rotation Event, το ζητούμενο δεν είναι να προβλέψει κανείς το επόμενο κραχ. Είναι να αναγνωρίσει έγκαιρα πού μετακινείται το κεφάλαιο.

📌 Οι χαμένες δεκαετίες είναι ιστορικά συχνότερες από τα κραχ — ο χρονικός ορίζοντας και η υπομονή γίνονται το κρισιμότερο περιουσιακό στοιχείο.

📌 Παρακολουθήστε τον λόγο χρυσός/S&P 500: διάσπαση με ταυτόχρονη πτώση μετοχών θα ήταν το πρώτο σοβαρό σήμα περιστροφής κεφαλαίων.

📌 Μην αναδιαρθρώνετε χαρτοφυλάκιο με βάση προβλέψεις για το 2036 — τα μακροχρόνια διαγράμματα δείχνουν σενάρια, όχι βεβαιότητες.

🚨🔙🎯 Όπισθεν του Ταμπλό:

📊 Ευρώπη vs ΗΠΑ: Ρεκόρ κερδών τριετίας, αλλά με «δανεικό» καύσιμο

🇪🇺 Η εικόνα του Q2:

Τα κέρδη των ευρωπαϊκών blue chips αναμένεται να αυξηθούν +15,3% κατά μέσο όρο (στοιχεία IBES) — η μεγαλύτερη άνοδος από το Q4 2022.

Μεγάλο μέρος της αύξησης όμως προέρχεται από την εκτίναξη των ενεργειακών κερδών, λόγω των υψηλότερων τιμών πετρελαίου εξαιτίας της σύρραξης στο Ιράν.

⚖️ Το χάσμα με την Αμερική:

Τα κέρδη των αμερικανικών εταιρειών προβλέπεται να τρέξουν με +23,7%.

Χωρίς τις ενεργειακές, η ψαλίδα ανοίγει: +6% για τις ευρωπαϊκές έναντι σχεδόν +20% για τις αμερικανικές.

Η Ευρώπη δεν διαθέτει ούτε τσιπ μνήμης ούτε hyperscalers — τους κινητήρες τεχνητής νοημοσύνης που τροφοδοτούν τα κέρδη στις ΗΠΑ.

🔮 Τι θα μετρήσει στην αγορά:

Οι προσδοκίες για το Q2 έχουν ήδη ενσωματωθεί στις αποτιμήσεις — το βάρος πέφτει στο guidance για ζήτηση και κέρδη έως το 2027.

Ο «χορός» ανοίγει την επόμενη εβδομάδα με Novartis, UniCredit, SAP και Volkswagen — τα πρώτα σήματα για την υγεία του ευρωπαϊκού εταιρικού τομέα.

🛢️ Ορμούζ: Πετρέλαιο στα $130 και ανάπτυξη στο 1,8%

⚠️ Η Oxford Economics αμφισβητεί τη βιωσιμότητα της ενδιάμεσης συμφωνίας ΗΠΑ–Ιράν, εκτιμώντας ότι η περιοχή εισέρχεται σε περίοδο διαρκούς αστάθειας. Ακόμη και ένα μόνιμο σύστημα διοδίων στα Στενά δεν εξασφαλίζει σταθερή ισορροπία.

📈 Στο ακραίο σενάριο σχεδόν μηδενικής διέλευσης από το Ορμούζ, το πετρέλαιο ανεβαίνει στα $120 βραχυπρόθεσμα και στα $130 το 2027, επιβραδύνοντας την παγκόσμια ανάπτυξη στο 1,8%.

🌍 Η έκβαση εξαρτάται από τις εναλλακτικές εξαγωγικές οδούς του Κόλπου, την αύξηση της παραγωγής σχιστολιθικού πετρελαίου και την ανάκαμψη της κινεζικής ζήτησης. Ενδεχόμενη επιστροφή των Χούθι θα άνοιγε και δεύτερο μέτωπο στην Ερυθρά Θάλασσα.

🏦 Τράπεζες: Δύο φορές το τελευταίο διάστημα ο τραπεζικός δείκτης επιχείρησε να υπερκεράσει τις 2.900 μονάδες και απέτυχε. Πλέον κινείται χαμηλότερα ακόμη και από τα υψηλά του Φεβρουαρίου.

🧱 Η περιοχή αυτή εξελίσσεται σε ισχυρή τεχνική αντίσταση. Χωρίς αυξημένο τζίρο και συμμετοχή των ξένων χαρτοφυλακίων, κάθε νέα απόπειρα κινδυνεύει να εξελιχθεί σε ακόμη μία παγίδα.

🕵️ Οι «πονηροί», πάντως, επιμένουν ότι κάτι σημαντικό επιχειρηματικά μαγειρεύεται: νέες στρατηγικές συμμετοχές, συγχωνεύσεις ή αναδιάταξη του τραπεζικού χάρτη. Προς το παρόν, όμως, έχουμε ψίθυρους — όχι ανακοινώσεις…

⚡ MTLN: Με το χθεσινό συν 3+% η μετοχή γράφει νέο υψηλό πενταμήνου. Το γεγονός πως η κίνηση έλαβε χώρα με αυξημένο όγκο( σχεδόν υπερδιπλάσιο του μ.ο. του τελευταίου μήνα, δημιουργεί προσδοκίες για τη συνέχεια…

👉 Το ενδιαφέρον τώρα μεταφέρεται στην εικόνα που θα παρουσιάσει ο όμιλος στο β τρίμηνο και το α εξάμηνο συνολικότερα…

🛍️ ΜΠΕΛΑ: Κάνε υπομονή μια δυο μέρες ήταν η απάντηση κατά τη διάρκεια της Γ.Σ. σε ερώτηση εσείς τι κάνετε για να σταματήσετε την ταλαιπωρία που υπόκειται η μετοχή.

👉 Χθες κάτι πήρε το μάτι μας είναι η αλήθεια…

🏭 ΕΛΧΑ: Με την τιμή να οριστικοποιείται στην κάτω πλευρά της ζώνης χθες η μετοχής δέχθηκε νέες πιέσεις.

📈 Η αγορά, όμως, θα ζητήσει αποδείξεις: υψηλότερους όγκους, καλύτερα περιθώρια και ισχυρότερες ταμειακές ροές. Η ΑΜΚ δημιουργεί τις προϋποθέσεις· η εκτέλεση του σχεδίου θα κρίνει αν θα δημιουργήσει υπεραξία για τους μετόχους.

👉 Γενικότερα η αγορά αρχίζει να εμφανίζει σημάδια κόπωσης από της κεφαλαιακές αφαιμάξεις…

💳 CREDIA: Η μετοχή χθες εμφάνισε σημάδια ισορροπίας μετά το τελευταίο placement σε τιμή αρκετά χαμηλότερη της αγοράς.

🏗️ ΕΚΤΕΡ: Η απόκτηση εργοληπτικού πτυχίου 7ης τάξης αποτελεί κομβικό αναπτυξιακό βήμα, καθώς επιτρέπει στην ΕΚΤΕΡ να διεκδικεί μεγαλύτερα και πιο σύνθετα έργα.

🚧 Η συγκυρία είναι ευνοϊκή: δημόσιες υποδομές, Ταμείο Ανάκαμψης και ιδιωτικές επενδύσεις δημιουργούν σημαντικές ευκαιρίες για ενίσχυση του ανεκτέλεστου και των οικονομικών μεγεθών.

🐂 Η μετοχή βρίσκεται σε πολυετή υψηλά, έχοντας προεξοφλήσει μέρος των θετικών εξελίξεων.

🏗️ ΑΒΕ: Η περιφερειακή εταιρεία με τις ισχυρές μετοχικές πλάτες βρίσκεται σε φάση επαναπροσανατολισμού. Η μετοχή τον τελευταίο καιρό μετά από μακρά διορθωτική φάση επανακάμπτει…

🛋️ ΦΡΛΚ: Δύο φορές στο τελευταίο δωδεκάμηνο η μετοχή προσπάθησε να πλησιάσει τα 5 Ευρώ αλλά και τις δυο φαίνεται να έπαθε ίλιγγο.

🏦 CrediaBank: Η BNP Paribas AM «ψηφίζει» τη μεταμόρφωση

💼 Η CrediaBank υπέγραψε στρατηγική συνεργασία με την BNP Paribas Asset Management, αναβαθμίζοντας άμεσα το Wealth Management της. Η κίνηση έρχεται μετά την επιτυχημένη ΑΜΚ, την είσοδο κορυφαίων διεθνών θεσμικών στο μετοχολόγιο και το πετυχημένο placement.

📊 Η επιλογή ενός από τους μεγαλύτερους ευρωπαϊκούς διαχειριστές κεφαλαίων συνιστά έμπρακτη αναγνώριση της αξιοπιστίας της τράπεζας. Η συμφωνία διευρύνει τις επενδυτικές επιλογές των πελατών και ενισχύει τα επαναλαμβανόμενα έσοδα προμηθειών — τον πιο ποιοτικό τύπο εσόδων στον κλάδο.

🐂 Για τους επενδυτές, το κρίσιμο στοιχείο είναι η συνέπεια εκτέλεσης: κάθε δέσμευση προς τους μετόχους υλοποιείται. Βελτιωμένη διασπορά, διεθνής αναγνωρισιμότητα και πλατφόρμα ευρωπαϊκών προδιαγραφών χτίζουν βάσεις διατηρήσιμης κερδοφορίας.

➡️ Συμβουλές Black Box:

📌 Τα έσοδα προμηθειών μειώνουν την εξάρτηση από τα επιτόκια — ποιοτική αναβάθμιση κερδών.

📌 Η συνεργασία ισχυροποιεί τη θέση της απέναντι στις συστημικές — παρακολουθήστε τα μερίδια αγοράς.

⚡ ΔΕΗ: Μέρισμα από την πρώτη ημέρα για τους νέους μετόχους

💰 Οι νέες μετοχές της πρόσφατης ΑΜΚ θα δικαιούνται κανονικά το μέρισμα των 0,60€, καθώς η αποκοπή έχει οριστεί για τις 20 Ιουλίου και το record date για τις 21 Ιουλίου. Για όσους συμμετείχαν στην ΑΜΚ στα 18,63€, η μικτή μερισματική απόδοση διαμορφώνεται περίπου στο 3,2%.

📊 Η μετοχή δοκιμάζει την κρίσιμη περιοχή των 23€, όπου στο παρελθόν ενεργοποιήθηκαν αγοραστές. Προσοχή όμως: μετά την αποκοπή, η τιμή προσαρμόζεται μηχανικά κατά 0,60€, άρα η αντίστοιχη τεχνική στήριξη πρέπει να επανυπολογιστεί κοντά στα 22,40€.

🌱 Το ουσιαστικό μήνυμα είναι ότι η ΔΕΗ μπορεί να χρηματοδοτεί ένα φιλόδοξο πρόγραμμα σε ΑΠΕ, δίκτυα και διεθνή ανάπτυξη, επιστρέφοντας ταυτόχρονα κεφάλαιο στους μετόχους.

➡️ Συμβουλές Black Box:

📌 Κρίσιμος καταλύτης παραμένει η εκτέλεση του επενδυτικού προγράμματος χωρίς υπερβολική αύξηση του δανεισμού.

🧸 Jumbo: «Βαλκανιονίκης» με ορίζοντα δεκαετίας

🎤 Στη γενική συνέλευση, ο Απόστολος Βακάκης επιβεβαίωσε το guidance 2026: πωλήσεις +5% και καθαρά κέρδη 310-320 εκατ. ευρώ, με τον Ιούνιο στο +7% και τον Ιούλιο να τρέχει με διψήφιο ρυθμό.

📊 Το 2026 θα είναι μεταβατική χρονιά με περιορισμένο capex για ενίσχυση ταμείου· από το 2027 οι επενδύσεις επιταχύνονται, με πλήρη επίδραση το 2028. Ελλάδα +10% και Βουλγαρία +12% τον Ιούνιο, ενώ η Ρουμανία (-6%) παραμένει η δυσκολότερη αγορά — έξι νέα καταστήματα μόνο «με τους δικούς μας όρους».

💰 Συνολικές διανομές 2026: 161,2 εκατ. ευρώ (μερισματική απόδοση ~5%), με ανοιχτό ενδεχόμενο έκτακτης διανομής πριν το τέλος του έτους. Στόχος όχι η πολυεθνική, αλλά ο «τοπικός πρωταθλητής» — η Τουρκία εκτός λόγω δασμών.

➡️ Συμβουλές Black Box:

📌 Το story παραμένει άθικτο: guidance αμετάβλητο παρά τις αναταράξεις. 🐂

📌 Ο κύκλος capex 2027-2028 είναι ο επόμενος καταλύτης — παρακολουθήστε τον.

📌 Η Ρουμανία θέλει υπομονή· η ισχυρή ρευστότητα λειτουργεί ως δίχτυ ασφαλείας.

🏗️ Δημόσιες Επενδύσεις 2027: 10,6 δισ. χωρίς το Ταμείο Ανάκαμψης

📊 Στα 10,6 δισ. ευρώ τα επενδυτικά κονδύλια του 2027, σύμφωνα με τον Προϋπολογισμό Δημοσίων Επενδύσεων και τον Πολυετή Προγραμματισμό 2027-2030: 7 δισ. για συγχρηματοδοτούμενα έργα και 3,6 δισ. από εθνικούς πόρους.

💶 Εντάσσονται δύο νέα εργαλεία με συγχρηματοδότηση Ε.Ε.: το Κοινωνικό Κλιματικό Ταμείο (5.255 εκατ. ευρώ έως το 2032) για ευάλωτα νοικοκυριά και μικρές επιχειρήσεις, και το Ταμείο Εκσυγχρονισμού (1.502 εκατ. ευρώ) για ενεργειακά συστήματα. Ο ΠΔΕ του 2026 φτάνει τα 16,69 δισ., εκ των οποίων 7,19 δισ. από το ΤΑΑ.

🔍 Η «βουτιά» είναι πλασματική: χωρίς το ΤΑΑ, το πρόγραμμα ενισχύεται από 9,5 σε 10,6 δισ. (+11%). Κρίσιμη η ομαλή μετάβαση για υποδομές και ενέργεια. 🦀

➡️ Συμβουλές Black Box:

📌 Η λήξη του ΤΑΑ δεν «στερεύει» πόρους — ο ρυθμός απορρόφησης θα κρίνει το αποτύπωμα στο ΑΕΠ.

📌 Όμιλοι με ισχυρό ανεκτέλεστο διατηρούν ορατότητα εσόδων.

📌 Το 2027-2028 είναι το «τεστ αντοχής» των επενδύσεων χωρίς ΤΑΑ.

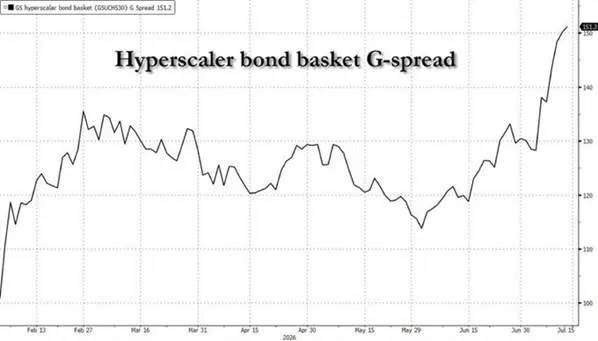

💳 Οι αγορές ομολόγων χτυπούν το πρώτο καμπανάκι για την AI φούσκα

Το χρήμα που θεωρείται «έξυπνο» δεν βρίσκεται συνήθως στο χρηματιστήριο, αλλά στην αγορά ομολόγων. Και εκεί το μήνυμα αρχίζει να γίνεται πιο αυστηρό. Το spread του καλαθιού ομολόγων των hyperscalers που παρακολουθεί η Goldman Sachs εκτινάχθηκε στις 151 μονάδες βάσης, το υψηλότερο επίπεδο της περιόδου, δείχνοντας ότι οι πιστωτές απαιτούν πλέον σημαντικά υψηλότερη απόδοση για να χρηματοδοτήσουν τη γιγαντιαία επενδυτική έκρηξη στην τεχνητή νοημοσύνη.

⚡ Η εξέλιξη αυτή δεν είναι τυχαία. Οι ελεύθερες ταμειακές ροές των hyperscalers πιέζονται από τις τεράστιες επενδύσεις σε data centers, GPUs και ενεργειακές υποδομές. Όσο αυξάνεται η εξάρτηση από τον δανεισμό, τόσο αυξάνεται και το κόστος του κεφαλαίου.

📊 Ενώ η αγορά μετοχών συνεχίζει να αποτιμά σχεδόν απεριόριστη ανάπτυξη, η αγορά χρέους αρχίζει να βάζει όρια και να τιμολογεί υψηλότερο κίνδυνο. Ιστορικά, οι επενδυτές ομολόγων αντιλαμβάνονται πρώτοι τις μεταβολές στον πιστωτικό κίνδυνο και συχνά προηγούνται των μετοχών στις μεγάλες καμπές του κύκλου.

➡️ Συμβουλές Black Box:

📌 Παρακολουθήστε τα spreads των hyperscalers ως πρόδρομο δείκτη για τις μετοχές τους — η πιστωτική αγορά προεξοφλεί πριν από τη Wall Street.

📌 Προσοχή στους εκδότες με τη χαμηλότερη πιστοληπτική διαβάθμιση (Oracle) — εκεί θα φανεί πρώτα η πίεση αν στερέψει η ρευστότητα.

📌 Όσο το κόστος χρηματοδότησης ανεβαίνει, το ερώτημα δεν είναι πλέον «πόσο θα ξοδέψουν» αλλά «ποιος θα το πληρώσει και πότε αποδίδει» — απαιτήστε ορατές αποδόσεις από το AI capex.

🚰 ΕΥΔΑΠ: Επένδυση €1 δισ. που δημιουργεί αξία για δεκαετίες

💧 Η ΕΥΔΑΠ προχωρά σε επενδύσεις ύψους 1 δισ. ευρώ για την ολοκλήρωση των δικτύων αποχέτευσης στην Ανατολική Αττική, διαθέτοντας σχεδόν το 40% του συνολικού επενδυτικού της προγράμματος των 2,5 δισ. ευρώ. Πρόκειται για έργα υποδομής με πολυετή διάρκεια ζωής, που τερματίζουν μια εκκρεμότητα δεκαετιών και βάζουν τέλος στα ευρωπαϊκά πρόστιμα για τη μη συμμόρφωση της χώρας.

📈 Η ολοκλήρωση των νέων δικτύων και των δύο Κέντρων Επεξεργασίας Λυμάτων έως το 2030 αναμένεται να αυξήσει την πελατειακή βάση της ΕΥΔΑΠ κατά περίπου 10%, ενισχύοντας τα μελλοντικά επαναλαμβανόμενα έσοδα και την προβλεψιμότητα των ταμειακών ροών. Για τους επενδυτές, πρόκειται για μια επένδυση που μεταφράζεται σε μεγαλύτερη αξία ενεργητικού και μακροχρόνια αναπτυξιακή δυναμική.

➡️ Συμβουλές Black Box:

📌 Οι μεγάλες επενδύσεις σε δίκτυα ύδρευσης και αποχέτευσης δημιουργούν σταθερές ταμειακές ροές για δεκαετίες.

📌 Η αύξηση της πελατειακής βάσης αποτελεί βασικό καταλύτη για τη μακροπρόθεσμη κερδοφορία της ΕΥΔΑΠ.

📌 Οι εταιρείες υποδομών με πολυετή επενδυτικά προγράμματα αποκτούν υψηλότερη ορατότητα κερδών και μεγαλύτερη επενδυτική αξία.

🏗️ ΕΚΤΕΡ: Άλμα στην 7η τάξη – η κορυφαία βαθμίδα του ΜΗ.Ε.Ε.Δ.Ε.

📜 Η ΕΚΤΕΡ ανακοίνωσε στο Χρηματιστήριο την επικείμενη κατάταξή της στην 7η τάξη, την ανώτατη του Μητρώου Εργοληπτικών Επιχειρήσεων Δημοσίων Έργων, αποκτώντας το κορυφαίο πτυχίο σχεδόν σε όλες τις κατηγορίες (οικοδομικά, κτηριακά κ.ά.) πλην της οδοποιίας, όπου παραμένει στην 6η βαθμίδα – χωρίς η διοίκηση να το θεωρεί εμπόδιο για μεγάλα έργα.

📊 Το ανεκτέλεστο υπόλοιπο δημοσίων και ιδιωτικών έργων, αυτοτελώς ή μέσω κοινοπραξιών, φτάνει τα 211,8 εκατ. ευρώ, με πρόσφατη προσθήκη τις αθλητικές εγκαταστάσεις του ερασιτέχνη ΠΑΟ στον Βοτανικό, ενώ αναμένονται θετικές εξελίξεις και στον διαγωνισμό για το logistics hub.

💼 Η εταιρεία πατά σε τέσσερις πυλώνες: κατασκευές (95,6% του τζίρου), τουρισμό, ΣΔΙΤ με μακροχρόνιες ροές και Real Estate, με αιχμή το project της Πάρου. 🐂

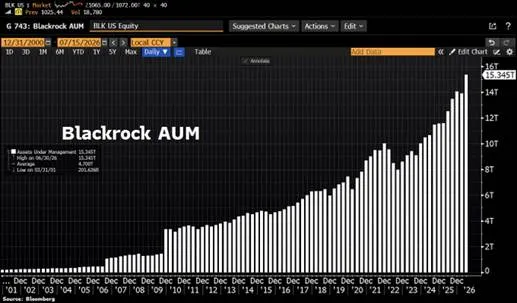

🐋 BlackRock: Ο Λεβιάθαν των $15 τρισ.

💰 Η BlackRock έσπασε για πρώτη φορά το φράγμα των $15 τρισ. σε υπό διαχείριση κεφάλαια (AUM), όπως δείχνει και το γράφημα Bloomberg — από $201 δισ. το 2001, μια αύξηση 75 φορές σε 25 χρόνια.

📊 Οι εισροές Q2 έφτασαν τα $192 δισ., με το πρώτο εξάμηνο να κλείνει σε ρεκόρ $321 δισ. Τα ETFs τράβηξαν μόνα τους $178 δισ., τα έσοδα εκτοξεύθηκαν +31% και τα EPS ξεπέρασαν τις εκτιμήσεις.

🏦 Η κλίμακα είναι πλέον το απόλυτο ανταγωνιστικό πλεονέκτημα: όσο μεγαλώνει, τόσο φθηνότερα προϊόντα προσφέρει, τόσο περισσότερα κεφάλαια απορροφά. 🐂

➡️ Συμβουλές Black Box:

📌 Η παθητική διαχείριση παραμένει η ισχυρότερη δομική τάση της αγοράς.

📌 Το μέγεθος λειτουργεί ως «τάφρος» — οι μικροί διαχειριστές συρρικνώνονται.

📌 Η BLK παραμένει ο καθαρός «εργολάβος» στη χρηματιστηριοποίηση του πλανήτη.

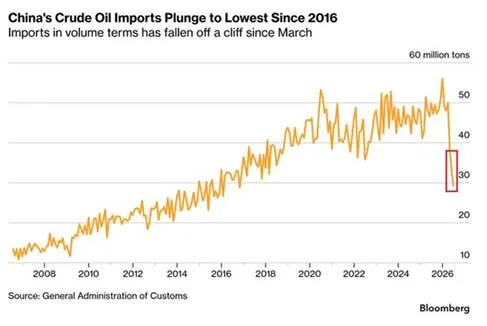

🛢️ Η κατάρρευση των κινεζικών εισαγωγών πετρελαίου: Προσωρινό σοκ ή προειδοποίηση για την παγκόσμια οικονομία;

Το γράφημα είναι εντυπωσιακό, αλλά πριν εξαχθούν συμπεράσματα χρειάζεται προσοχή. Μια μηνιαία πτώση 41% σε ετήσια βάση είναι εξαιρετικά μεγάλη και δύσκολα μπορεί να αποδοθεί αποκλειστικά σε μείωση της ζήτησης.

📉 Πρώτη ερμηνεία: Ο πόλεμος με το Ιράν.

Η σύγκρουση προκάλεσε σοβαρές διαταραχές στις θαλάσσιες μεταφορές και στις ροές από τη Μέση Ανατολή. Οι εισαγωγές ιρανικού πετρελαίου υποχώρησαν κατά περίπου 40%, ενώ οι εισαγωγές από ολόκληρη τη Μέση Ανατολή βρέθηκαν στα χαμηλότερα επίπεδα δεκαετίας. Πρόκειται περισσότερο για σοκ προσφοράς παρά για κατάρρευση της κατανάλωσης.

🏭 Δεύτερη ερμηνεία: Αδύναμη κινεζική οικονομία.

Η αγορά ακινήτων παραμένει σε κρίση, η βιομηχανική δραστηριότητα επιβραδύνεται και η εγχώρια ζήτηση καυσίμων δεν αυξάνεται όπως παλαιότερα. Αν η πτώση συνεχιστεί και τους επόμενους μήνες, θα αποτελεί σαφή ένδειξη ότι η δεύτερη μεγαλύτερη οικονομία του κόσμου αναπτύσσεται με πολύ χαμηλότερους ρυθμούς.

⛽ Τρίτη ερμηνεία: Αποθέματα και στρατηγική διαχείριση.

Η Κίνα είχε αγοράσει τεράστιες ποσότητες πετρελαίου το 2025, εκμεταλλευόμενη τις χαμηλότερες τιμές. Είναι πιθανό τώρα να καταναλώνει μέρος αυτών των στρατηγικών αποθεμάτων αντί να εισάγει νέες ποσότητες.

🌍 Τι σημαίνει για τις αγορές;

Εάν η αιτία είναι κυρίως γεωπολιτική, οι εισαγωγές μπορούν να ανακάμψουν σχετικά γρήγορα όταν αποκατασταθούν οι εμπορικές ροές. Αν όμως αποδειχθεί ότι η ζήτηση της Κίνας υποχωρεί δομικά, τότε οι πιέσεις θα επεκταθούν στις τιμές του πετρελαίου, στις ναυτιλιακές μεταφορές, στους εξαγωγείς εμπορευμάτων (Αυστραλία, Βραζιλία, Μέση Ανατολή) και στις ενεργειακές εταιρείες.

Το κρίσιμο στοιχείο είναι ότι, παρά τη γεωπολιτική ένταση, το πετρέλαιο δεν εκτοξεύθηκε διατηρήσιμα. Αυτό συχνά αποτελεί ένδειξη ότι η αγορά ανησυχεί περισσότερο για τη ζήτηση παρά για την προσφορά. Αν οι κινεζικές εισαγωγές παραμείνουν κοντά στα 30 εκατ. τόνους και τον Ιούλιο-Αύγουστο, τότε θα μιλάμε για μία από τις ισχυρότερες ενδείξεις παγκόσμιας οικονομικής επιβράδυνσης του 2026.

➡️ Συμβουλές Black Box:

📌 🐂 Βραχυπρόθεσμα για το αργό: μια κινεζική επιστροφή αναπλήρωσης αποθεμάτων (restocking) είναι ο μεγαλύτερος ανοδικός καταλύτης της αγοράς — παρακολουθήστε τα δεδομένα φορτώσεων Ιουλίου-Αυγούστου.

📌 🐻 Μακροπρόθεσμα: η ηλεκτροκίνηση διαβρώνει δομικά την κινεζική ζήτηση — ακόμη κι αν ομαλοποιηθεί ο Ορμούζ, οι εισαγωγές δύσκολα επιστρέφουν στις κορυφές του 2025.

📌 🦀 Για τα διυλιστήρια (και τα ελληνικά Motor Oil, HelleniQ): τα συμπιεσμένα περιθώρια διύλισης στην Ασία είναι προειδοποίηση — αλλά η μειωμένη κινεζική εξαγωγή καυσίμων στηρίζει τα ευρωπαϊκά cracks.

☀️ Φωτοβολταϊκά: Ο ΣΕΦ ζητά αποζημιώσεις για τις περικοπές και τέλος στις καθυστερήσεις

⚡ Την άμεση ενεργοποίηση του μηχανισμού αποζημίωσης για τις περικοπές παραγωγής ζητά ο Σύνδεσμος Εταιρειών Φωτοβολταϊκών (ΣΕΦ), καταγγέλλοντας συσσωρευμένες απώλειες τριών ετών παρότι η πρόβλεψη υπάρχει ήδη στο θεσμικό πλαίσιο.

📊 Σύμφωνα με τον ευρωπαϊκό κανονισμό, οι περικοπές εκτός αγοράς πρέπει να αποζημιώνονται. Παράλληλα, τα στοιχεία ΔΕΔΔΗΕ δείχνουν καθυστερήσεις 9-11 μηνών στην αδειοδότηση έργων αυτοκατανάλωσης, ενώ το «one stop shop» για ΑΠΕ παραμένει σε πιλοτική λειτουργία. Αδιέξοδο και στην ανακύκλωση πλαισίων, με το ισχύον τέλος να κρίνεται αποτρεπτικό.

💡 Ο ΣΕΦ προτείνει αποθήκευση στους υφιστάμενους σταθμούς, ενίσχυση διασυνδέσεων και χαμηλότερη εισφορά ανακύκλωσης ανά τόνο. Χωρίς λύσεις, η βιωσιμότητα των επενδύσεων σε ΑΠΕ τίθεται υπό αμφισβήτηση.

🌿 Βιομεθάνιο: Η νέα πράσινη αγορά των 1,7 δισ. κυβικών

⚡ Το βιομεθάνιο περνά από τη θεωρία στο δίκτυο. Ο ΔΕΣΦΑ έθεσε σε διαβούλευση τις πρότυπες συμβάσεις σύνδεσης μονάδων στο εθνικό σύστημα μεταφοράς, δημιουργώντας τους κανόνες για μια νέα αγορά ανανεώσιμου αερίου.

🔌 Το μεγάλο πλεονέκτημα είναι η αξιοποίηση των υφιστάμενων αγωγών, καθώς το βιομεθάνιο έχει χαρακτηριστικά παρόμοια με το φυσικό αέριο. Η ENAON EDA εκτιμά ότι έως το 2032 μπορούν να συνδεθούν 59 μονάδες, ενώ ο ACER ανεβάζει το ελληνικό δυναμικό στα 1,7 δισ. κυβικά μέτρα έως το 2040.

💶 Το κρίσιμο ζήτημα είναι η χρηματοδότηση. Χωρίς μηχανισμό στήριξης, αρκετές μονάδες δύσκολα θα καταστούν βιώσιμες. Αν όμως το πλαίσιο εγκριθεί από τις Βρυξέλλες, κτηνοτροφικά απόβλητα και αγροτικά υπολείμματα αποκτούν εμπορική αξία, περιορίζοντας ταυτόχρονα τις εισαγωγές αερίου.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.