Επιμέλεια Κώστας Στούπας

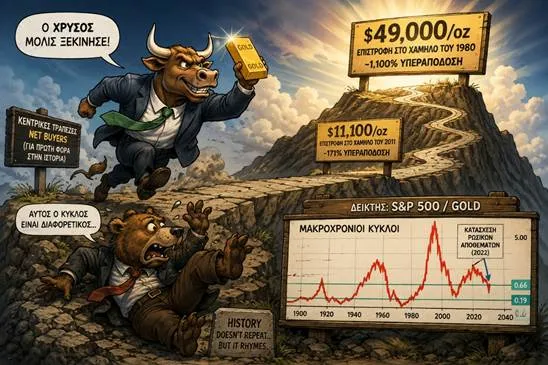

🥇 S&P vs Χρυσός: Ο κύκλος που «δείχνει» 11.100 έως 49.000 δολ./ουγγιά. Μετά τη διόρθωση…

📈 Όσοι κοιτούν μόνο την τιμή του χρυσού σε δολάρια, χάνουν ίσως τη μεγάλη εικόνα. Το ουσιαστικό μέγεθος είναι ο λόγος S&P 500 / Χρυσός, που ιστορικά κινείται σε μακροχρόνιους κύκλους δεκαετιών — και όλα δείχνουν ότι ο εκκρεμής άρχισε να γέρνει ξανά προς το πολύτιμο μέταλλο.

🏦 Σημείο καμπής υπήρξε η κατάσχεση των συναλλαγματικών αποθεμάτων της Ρωσίας το 2022. Για πρώτη φορά, πολλές κεντρικές τράπεζες συνειδητοποίησαν ότι τα διαθέσιμα σε δολάρια δεν είναι απολύτως «ουδέτερα» περιουσιακά στοιχεία. Το αποτέλεσμα: διπλασιασμός των αγορών χρυσού από κεντρικές τράπεζες, δηλαδή μια νέα, διαρθρωτική πηγή ζήτησης που δεν υπήρχε στους προηγούμενους κύκλους.

📊 Αν ο λόγος S&P/Gold επέστρεφε στα ιστορικά χαμηλά προηγούμενων κύκλων, ο χρυσός θα έπρεπε να υπεραποδώσει έναντι των αμερικανικών μετοχών περίπου:

- 📍 +171% για να προσεγγίσει το χαμηλό του 2011.

- 📍 +1.100% για να αγγίξει το ακραίο χαμηλό του 1980.

💰 Με τον S&P 500 στα σημερινά επίπεδα, αυτό μεταφράζεται θεωρητικά σε τιμές περίπου 11.100 δολ./ουγγιά ή ακόμη και 49.000 δολ./ουγγιά αντίστοιχα. Πρόκειται φυσικά για μαθηματικές προεκτάσεις ενός ιστορικού κύκλου και όχι για προβλέψεις — η ισορροπία μπορεί να αποκατασταθεί και με πτώση του S&P 500, ή με συνδυασμό των δύο.

⚠️ Η μεγάλη διαφορά σε σχέση με τις προηγούμενες ανοδικές αγορές: αυτή τη φορά οι κεντρικές τράπεζες δεν πουλούν χρυσό — αγοράζουν επιθετικά. Προσοχή όμως: όσο υπάρχει προσδοκία ανόδου των επιτοκίων, ο χρυσός θα συνεχίσει να δέχεται πιέσεις. Όταν ανοίξει η προοπτική μείωσης των επιτοκίων, τότε θα ξεκινήσει ο νέος κύκλος.

🔮 Το βασικό σενάριο που θεωρεί επικρατέστερο η στήλη: οι πληθωριστικές πιέσεις ανεβάζουν τα επιτόκια, τα επιτόκια προκαλούν ύφεση, και η ύφεση πανικοβάλλει κυβερνήσεις και κεντρικές τράπεζες, οδηγώντας σε επιθετικές μειώσεις επιτοκίων. Εκεί ανάβει το πράσινο φως για τον χρυσό. Περιμένουμε και παρακολουθούμε. 🐂 (μακροπρόθεσμα)

➡️ Συμβουλές Black Box:

📌 Ο λόγος S&P/Gold είναι πιο αξιόπιστος δείκτης από την ονομαστική τιμή του χρυσού — παρακολουθήστε τον κύκλο, όχι το ταμπλό.

📌 Οι αγορές των κεντρικών τραπεζών αποτελούν διαρθρωτικό «πάτωμα» ζήτησης που δεν υπήρχε το 2011 ή το 1980.

📌 Ο καταλύτης του νέου κύκλου θα είναι η στροφή σε μειώσεις επιτοκίων — μέχρι τότε, οι πιέσεις είναι ευκαιρία σταδιακής τοποθέτησης, όχι λόγος πανικού.

🚨🔙🎯 Όπισθεν του Ταμπλό:

📉 Περισσότεροι ηλίθιοι ή περισσότερα χαρτιά;

🎩 Το ρητό

Ο Αντρέ Κοστολάνι, ένας από τους μέντορες της στήλης, το έλεγε με τη γνωστή του καυστικότητα: «Το αν το χρηματιστήριο θα ανέβει ή θα πέσει εξαρτάται από το αν υπάρχουν περισσότεροι ηλίθιοι από χαρτιά ή περισσότερα χαρτιά από ηλίθιους».

Πίσω από τον σαρκασμό κρύβεται καθαρή θεωρία προσφοράς-ζήτησης: όσο οι πρόθυμοι αγοραστές υπερτερούν της διαθέσιμης προσφοράς μετοχών, οι τιμές ανεβαίνουν.

📊 Η μηχανική της ζυγαριάς

Όταν το χαρτί πληθαίνει — μέσω ΑΜΚ, IPO, placements — και οι αγοραστές εξαντλούνται, η ζυγαριά γέρνει προς τα κάτω.

Το ερώτημα για την αγορά μας: πόσο κινδυνεύει το ΧΑ από τις διαδοχικές ΑΜΚ που τρέχουν;

🇬🇷 Η ελληνική περίπτωση

Κατά τη γνώμη της στήλης, λίγο. Ο κύριος όγκος των κεφαλαίων που καλύπτουν τις ΑΜΚ έρχεται από το εξωτερικό.

Οι εγχώριες επενδυτικές δυνάμεις βρίσκονται ακόμη σε βαθύ ύπνο — το «καύσιμο» των ντόπιων αγοραστών δεν έχει καν μπει στο παιχνίδι.

🌍 Ο κίνδυνος από έξω

Κάτι αντίστοιχο, με θηριώδεις ΑΜΚ και IPO, συντελείται και στις διεθνείς αγορές.

Εκεί θα μπορούσε να προκύψει το πρόβλημα — και αν προκύψει, θα μεταδοθεί εδώ με πολλαπλάσια ισχύ.

Όποιος προκάνει λοιπόν, γιατί το παράθυρο δεν θα μείνει για πάντα ανοιχτό.

➡️ Συμβουλές Black Box:

📌 Η εγχώρια προσφορά χαρτιού απορροφάται από ξένα κεφάλαια — ο κίνδυνος κορεσμού στο ΧΑ παραμένει περιορισμένος.

📌 Παρακολουθήστε τον ρυθμό ΑΜΚ/IPO στις διεθνείς αγορές: εκεί θα φανεί πρώτα το σημείο κόπωσης των αγοραστών.

📌 Το παράθυρο ευκαιρίας είναι ανοιχτό αλλά όχι αιώνιο — η μετάδοση μιας διεθνούς διόρθωσης στο ΧΑ θα είναι βίαιη.

💧 ΕΥΔΑΠ: Νέο υψηλό με το ράλι των τελευταίων εβδομάδων να θυμίζει αντίστοιχες περιπτώσεις οι οποίες προχώρησαν σε αυξήσεις μετοχικού κεφαλαίου.

Η εταιρεία έχει μπροστά της τα επόμενα χρόνια τεράστιο επενδυτικό πρόγραμμα…

🛰️ BYLOT: Η εταιρεία ανακοίνωσε την 7ετή επέκταση με την PLI έως τον Νοέμβριο 2034, για την Ιρλανδική Εθνική Λοταρία.

💻Η συμφωνία αφορά τον εκσυγχρονισμό με LotosX Omni και PlayerX, υποδομή cloud, λιανική και ψηφιακό κανάλι, συν υπηρεσίες κυβερνοασφάλειας.

👉 Η πιάτσα όμως απ’ ότι διαβάζω αγωνιά για το ενδεχόμενο μια ΑΜΚ προκειμένου να χρηματοδοτηθεί η εξαγορά στην Αγγλία.

⛽ ΕΛΠΕ – MOH: Νέα υψηλά λόγω κλιμάκωσης της έντασης στα στενά αλλά και λόγω αυξημένων περιθωρίων διύλισης…

💳 CREDIA: Η Thrivest Holding προχώρησε στη διάθεση του 16,7% μέσω διαδικασίας Accelerated Book Building (ABB), μειώνοντας τη συμμετοχή της στο 24%. Η κίνηση σχετίζεται με τη ΑΜΚ της AKTR και με δεδομένο του ποιοι πήραν τα χαρτιά η τιμή διάθεσης αποτελεί εκ νέου μια καλή βάση εκκίνησης…

Για τη ιστορία διατέθηκαν 333.333.333 μετοχές στην τιμή των 0.90 Ευρώ για 300 εκατ. Η τελευταία ΑΜΚ είχε γίνει στα 0,80 Ευρώ.

🏭 ΕΛΧΑ: Αιφνιδίασε η μείωση του εύρους της τιμής διάθεσης στα 4,2-4,4 Ευρώ με αποτέλεσμα την ένταση των πιέσεων στο χαρτί και τη τρέχουσα τιμή.

🧸 ΜΠΕΛΑ: Συνεχίζεται η επενδυτική αδιαφορία για τη ΜΠΕΛΑ, που φλερτάρει με τη βάση των 22€ του Ιουνίου, από όπου είχε αντιδράσει έως τα 23,50€. 🦀

💰 Κι όμως, μιλάμε για μια από τις πιο υγιείς εισηγμένες: βαθύ ταμείο, μηδενικός δανεισμός, ώριμα και σταθερά βασικά μεγέθη. Η αγορά ψάχνει το «γιατί» δεν είναι 50% υψηλότερα, ρίχνοντας το φταίξιμο στον Βακάκη — τον ίδιο άνθρωπο που έχτισε τη μίνι-αυτοκρατορία και τα υπερκέρδη των μετόχων.

🎯 Αν οι πωλητές επιμείνουν, χαλάει το ανοδικό τέμπο. Ωστόσο, παραμένει ώριμη μεσο-μακροπρόθεσμη επιλογή, με καλή μερισματική απόδοση και μάλιστα σε έκπτωση.

🏖️ ONYX: Μνημόνιο ONYX Ζησιάδη – Aktor για μελέτη και κατασκευή σύνθετου θερέτρου αξίας 400 εκατ..

🏨 Ξενοδοχείο 5*, 228 πολυτελείς κατοικίες, γεωθερμία, σε έκταση 650 στρεμμάτων.

💶 Χρηματοδότηση 286,97 εκατ.: Ταμείο Ανάκαμψης, Credia Bank, ίδια κεφάλαια 20%.

📌 Η Aktor «κλειδώνει» νέο μεγάλο ιδιωτικό έργο — θετικό για το ανεκτέλεστο.

📌 Ορίζοντας ολοκλήρωσης τέλος δεκαετίας· καταλύτης το ΕΣΧΑΣΕ του 2026.

🏦 CrediaBank: Όταν η BlackRock χτυπά την πόρτα σου

🔹 Η ολοκλήρωση του placement της CrediaBank αποτελεί μία από τις σημαντικότερες χρηματιστηριακές εξελίξεις της χρονιάς για τον ελληνικό τραπεζικό κλάδο. Η ταχύτητα με την οποία καλύφθηκε το βιβλίο προσφορών, η ισχυρή υπερκάλυψη, η αύξηση του μεγέθους της συναλλαγής και κυρίως η συμμετοχή κορυφαίων διεθνών θεσμικών επενδυτών συνιστούν μια ξεκάθαρη ψήφο εμπιστοσύνης στις προοπτικές της τράπεζας.

🔹 Η είσοδος της BlackRock στο μετοχολόγιο έχει ιδιαίτερη σημασία. Δεν προσθέτει μόνο κεφάλαια, αλλά και κύρος. Αποτελεί ένδειξη ότι η CrediaBank έχει πλέον περάσει στο «ραντάρ» των μεγαλύτερων διαχειριστών κεφαλαίων παγκοσμίως, γεγονός που ενισχύει την αξιοπιστία και την αναγνωρισιμότητά της στη διεθνή επενδυτική κοινότητα.

📈 Η αύξηση του free float κοντά στο 47% αλλάζει επίσης τα δεδομένα για τη μετοχή. Μεγαλύτερη διασπορά σημαίνει υψηλότερη εμπορευσιμότητα, καλύτερες προϋποθέσεις συμμετοχής σε διεθνείς δείκτες και αυξημένες πιθανότητες εισροών τόσο από παθητικά όσο και από ενεργητικά χαρτοφυλάκια. Ιστορικά, τέτοιες εξελίξεις λειτουργούν ως καταλύτες για τη διεύρυνση της επενδυτικής βάσης μιας εισηγμένης.

💰 Το σημαντικότερο όμως είναι ότι η χρηματιστηριακή επιτυχία έρχεται να προστεθεί σε μια τράπεζα που ήδη εμφανίζει υψηλούς ρυθμούς ανάπτυξης, βελτιώνει σταθερά τα οικονομικά της μεγέθη και έχει θέσει ως επόμενο ορόσημο την έναρξη διανομής μερίσματος. Η πρόσφατη πίεση στη μετοχή ενόχλησε τους βραχυπρόθεσμους επενδυτές, αλλά πιθανότατα δημιούργησε μια ευκαιρία για όσους επενδύουν με ορίζοντα ετών.

➡️ Συμβουλές Black Box:

📌 Η αύξηση του free float στο 47% ανοίγει τον δρόμο για αναβαθμίσεις σε δείκτες και εισροές παθητικών κεφαλαίων — παρακολουθήστε τις επόμενες αναδιαρθρώσεις δεικτών.

📌 Η βραχυπρόθεσμη πίεση από το discount είναι τεχνικής φύσης· η είσοδος long-only θεσμικών και BlackRock αλλάζει το μεσοπρόθεσμο προφίλ της μετοχής.

📌 Επόμενος καταλύτης η διανομή μερίσματος — η συνέπεια στην εκτέλεση του επιχειρηματικού σχεδίου θα κρίνει την επανατιμολόγηση της μετοχής.

🎰 Bally's Intralot: Το Ιρλανδικό «Ναι» Που Μετράει Διπλά

📜 Η Bally's Intralot επέκτεινε τη συνεργασία της με την Premier Lotteries Ireland έως το 2034, μια εξέλιξη σημαντικότερη απ' όσο δείχνει: στον ανταγωνιστικό κλάδο των λοταριών, η διατήρηση πελάτη για επτά ακόμη χρόνια ισοδυναμεί με ανάληψη νέου έργου, καθώς επιβεβαιώνει την αξιοπιστία της τεχνολογίας.

☁️ Η νέα συμφωνία δεν περιορίζεται στη συντήρηση: περιλαμβάνει εκτεταμένο εκσυγχρονισμό με μετάβαση σε υποδομές νέφους (cloud), νέες πλατφόρμες διαχείρισης παικτών και ενισχυμένη κυβερνοασφάλεια. Η εταιρεία αναβαθμίζεται από προμηθευτή λογισμικού σε στρατηγικό τεχνολογικό συνεργάτη της Ιρλανδικής Εθνικής Λοταρίας.

📈 Για τους επενδυτές, το πολυετές συμβόλαιο με επαναλαμβανόμενα έσοδα υποστήριξης ενισχύει την ορατότητα, ενώ η ισχυρή παρουσία σε ώριμες, αυστηρά ρυθμιζόμενες αγορές λειτουργεί ως εφαλτήριο για νέες συμβάσεις. 🐂

➡️ Συμβουλές Black Box:

📌 Οι ανανεώσεις συμβολαίων «κλειδώνουν» μελλοντικά έσοδα — η αγορά τις αποτιμά θετικά.

📌 Τα επαναλαμβανόμενα έσοδα αξίζουν υψηλότερους πολλαπλασιαστές από τα εφάπαξ.

⚙️ Metlen: Γιατί η Euroxx ανεβάζει την τιμή στόχο στα €56,8 – Περιθώριο +38%

📈 Νέα τιμή-στόχος €56,8 από €41,2, με την Euroxx να βλέπει CAGR EBITDA 27% έως το 2028.

🏭 Μοχλοί ανόδου:

Αύξηση δυναμικότητας στα μέταλλα και ευνοϊκές τιμές αλουμινίου στο LME

Παραγωγή γαλλίου από το 2028 — τα λοιπά κρίσιμα μέταλλα εκτός αποτίμησης, καθαρό ανοδικό απόθεμα

Asset rotation σε ΑΠΕ/BESS που περιορίζει τις καθαρές κεφαλαιουχικές δαπάνες

💶 Μεγέθη: EBITDA €1,06 δισ. το 2026 (α΄ εξάμηνο >€500 εκατ.), €1,3 δισ. το 2027, €1,5 δισ. το 2028.

📊 Αποτίμηση: EV/EBITDA 6,8x (2027) → 5,8x (2028) — ελκυστική για τον ρυθμό ανάπτυξης.

➡️ Συμβουλές Black Box:

📌 Το story μετατοπίζεται από τις προκλήσεις του 2025 σε τριετία ισχυρής ανάπτυξης.

📌 Το γάλλιο και τα κρίσιμα μέταλλα είναι ο κρυφός καταλύτης — δεν έχει τιμολογηθεί ακόμη.

🏗️ AKTOR – ONYX: Ντιλ 400 εκατ. ευρώ στη Σάνη Χαλκιδικής

🏨 Ο Όμιλος AKTOR υπέγραψε μνημόνιο συνεργασίας με την ONYX για τουριστική επένδυση ~400 εκατ. ευρώ στη Σάνη, μία από τις πιο φιλόδοξες επενδύσεις πολυτελούς τουρισμού στη Βόρεια Ελλάδα τα τελευταία χρόνια.

📐 Το κλειδί βρίσκεται στο μοντέλο συνεργασίας: ο κατασκευαστής εμπλέκεται από τη φάση της μελέτης, ελέγχοντας κατασκευασιμότητα, προτείνοντας βελτιώσεις αξίας και «κλειδώνοντας» το χρονοδιάγραμμα πριν την έναρξη — πρακτική που περιορίζει δραστικά τον κίνδυνο υπερβάσεων κόστους και χρόνου.

📈 Για την AKTOR, το έργο ενισχύει τη στρατηγική διαφοροποίησης εσόδων: μεγάλα ιδιωτικά έργα δίπλα σε δημόσια, παραχωρήσεις και ενέργεια. Εφόσον το μνημόνιο γίνει οριστική σύμβαση, προστίθεται έργο υψηλού προϋπολογισμού στο pipeline, με καλύτερη ορατότητα ταμειακών ροών. 🐂

➡️ Συμβουλές Black Box:

📌 Η AKTOR εδραιώνεται ως πρώτη επιλογή για απαιτητικά ιδιωτικά έργα.

📌 Το μοντέλο πρώιμης εμπλοκής μειώνει το ρίσκο εκτέλεσης.

📌 Παρακολουθήστε τη μετατροπή του μνημονίου σε δεσμευτική σύμβαση.

💰 Οι τράπεζες θησαυρίζουν από τον υπερκύκλο της Τεχνητής Νοημοσύνης

🏦 Οι προσπάθειες των εταιρειών τεχνολογίας να χρηματοδοτήσουν υποδομές τεχνητής νοημοσύνης εκτοξεύουν τα έσοδα των επενδυτικών τραπεζών από αμοιβές άντλησης κεφαλαίων και χορηγήσεις δανείων.

📊 Οι μεγάλες συμφωνίες που «τάισαν» τις τράπεζες:

💾 Έκδοση ADR $26,5 δις από τη SK Hynix

🚀 Ιστορικού μεγέθους IPO $86 δις της SpaceX

📜 Σημαντικές εκδόσεις χρέους συνδεδεμένες με έργα τεχνητής νοημοσύνης

🐻 Ο Ιούλιος ωστόσο ήταν δύσκολος για τις μετοχές τεχνολογίας, ιδίως για τους κατασκευαστές μικροτσίπ:

⚠️ Προβληματισμός για τις υψηλές αποτιμήσεις

❓ Αμφισβήτηση της διάρκειας της επενδυτικής άνθησης στην τεχνητή νοημοσύνη

🎤 David Solomon (Goldman Sachs), μετά τα αποτελέσματα β' τριμήνου:

🌱 Η ανάπτυξη υποδομών τεχνητής νοημοσύνης βρίσκεται ακόμη σε αρχικό στάδιο

🔄 Ο πολυετής επενδυτικός κύκλος θα συνεχίσει να τροφοδοτεί στρατηγικές κινήσεις, χρηματοδοτήσεις και δημιουργία κεφαλαίων

🏗️ Ο κλάδος διανύει υπερκύκλο κεφαλαιουχικών δαπανών, όπου απαιτείται κάθε διαθέσιμο χρηματοδοτικό εργαλείο

🐂 Η Goldman Sachs ήταν κύριος ανάδοχος του IPO της SpaceX και αναμένεται, μαζί με τη Morgan Stanley, να πρωταγωνιστήσει στην επικείμενη εισαγωγή της Anthropic στο χρηματιστήριο — καθώς οι επενδυτές «διψούν» για έκθεση στην τεχνητή νοημοσύνη.

➡️ Συμβουλές Black Box:

📌 Οι επενδυτικές τράπεζες αποτελούν έμμεσο τρόπο έκθεσης στην άνθηση της τεχνητής νοημοσύνης — κερδίζουν από τις αμοιβές ανεξαρτήτως έκβασης του κύκλου.

📌 Η αδυναμία του Ιουλίου στα μικροτσίπ δείχνει ότι οι αποτιμήσεις μετράνε — επιλεκτικές τοποθετήσεις, όχι αδιάκριτο κυνήγι του κλάδου.

📌 Το επερχόμενο IPO της Anthropic θα λειτουργήσει ως βαρόμετρο της επενδυτικής όρεξης για την τεχνητή νοημοσύνη — παρακολουθήστε το ως δείκτη κλίματος.

⚡ Lucid: Βουτιά 55% σε μία συνεδρίαση — όταν η «ψευδής» φήμη λέει την αλήθεια

📉 Η μετοχή της Lucid Group (LCID) κατέρρευσε έως και 55% ενδοσυνεδριακά την Τρίτη, στο ιστορικό χαμηλό των 2,37 δολ., με πολλαπλές αναστολές διαπραγμάτευσης, μετά από δημοσίευμα ότι η σύμβουλος αναδιάρθρωσης AlixPartners εξετάζει σενάρια πτώχευσης (Chapter 11) ή εξόδου από το χρηματιστήριο. Η εταιρεία διέψευσε κατηγορηματικά με έκτακτη εισηγμένη ανακοίνωση («οι φήμες είναι εντελώς ψευδείς»), η μετοχή ανέκαμψε προς τα 4,50 δολ., αλλά το πλήγμα στην εμπιστοσύνη έγινε.

🔢 Τα νούμερα δεν χρειάζονται φήμες για να τρομάξουν: ζημίες 1,03 δισ. δολ. μόνο στο Α' τρίμηνο 2026 (σχεδόν τριπλάσιες σε ετήσια βάση), ελεύθερες ταμειακές ροές -3,8 δισ. δολ. το 2025 με μόλις 15.800 παραδόσεις, προβλεπόμενες σωρευτικές ζημίες 6,7 δισ. δολ. έως το 2028 και θετικές ταμειακές ροές όχι πριν το 2030. Η μετοχή έχει χάσει 87% σε 12 μήνες, ενώ η αγορά στοιχημάτων Polymarket δίνει 19% πιθανότητα πτώχευσης πριν το 2027 — διπλάσια από τη Rivian.

🇸🇦 Για τους επενδυτές, η LCID δεν είναι πλέον στοίχημα στα ηλεκτρικά οχήματα — είναι στοίχημα στην υπομονή του σαουδαραβικού κρατικού ταμείου PIF, που έχει ρίξει πάνω από 9 δισ. δολ. και ελέγχει την πλειοψηφία. Η ρευστότητα (~4,7 δισ. δολ.) φτάνει «μέσα στο 2027», αλλά ο ρυθμός καύσης κεφαλαίων απαιτεί νέα χρηματοδότηση πριν τότε. Καταλύτες: αποτελέσματα εξαμήνου στις 4 Αυγούστου, το ρομποταξί με την Uber και το φθηνότερο SUV Cosmos στα τέλη του 2026. Μέση τιμή-στόχος αναλυτών 8 δολ., με RBC στα 7 και Baird στα 6.

➡️ Συμβουλές Black Box:

📌 Θέση μόνο με κεφάλαιο που αντέχεις να μηδενίσει.

📌 Εξαγορά και έξοδος από το χρηματιστήριο θα σήμαινε πιθανή αποζημίωση σε χαμηλή αποτίμηση· πτώχευση θα μηδένιζε πρακτικά τους μετόχους — τα δύο σενάρια δεν είναι ισοδύναμα.

📌 Όποιος θέλει έκθεση στα ηλεκτρικά οχήματα χωρίς ρίσκο μεμονωμένης εταιρείας, ας κοιτάξει διαφοροποιημένα αμοιβαία δείκτη (ETF) του κλάδου αντί για «μαχαίρια που πέφτουν».

📌 όποιος επιθυμεί ρίσκο και ανάλογες αποδόσεις, ιδού…

🛰️ Αμερικάνικες drone μετοχές: Όταν η τιμή διαφωνεί με το δόγμα

📉 Όλες οι μεγάλες αμερικανικές μετοχές στρατιωτικών drones κινούνται πτωτικά το 2026, την ώρα που τα ανεκτέλεστα υπόλοιπα (backlogs) χτυπούν ιστορικά ρεκόρ. Το Πεντάγωνο ξαναγράφει το δόγμα αεροπορικής ισχύος μετά την Ουκρανία: το αεροσκάφος έγινε πυρομαχικό — φθηνό, αναλώσιμο, μαζικής παραγωγής. Το αίτημα προϋπολογισμού 2027 προβλέπει σχεδόν 75 δισ. δολ. για μη επανδρωμένα συστήματα και anti-drone άμυνα, με στόχο 300.000 επιθετικά drones έως το τέλος του 2027.

🔢 Ο χάρτης του κλάδου χωρίζεται σε πέντε στρώματα. Οι κολοσσοί (Lockheed $LMT, Boeing $BA, Northrop $NOC) έχουν προγράμματα drones θαμμένα σε τεράστιες βάσεις εσόδων — μηδενική καθαρή έκθεση. Τα pure plays ($RCAT, $AIRO, $AVEX) κουβαλούν πραγματικά συμβόλαια αλλά αναπόδεικτη μετατροπή backlog σε έσοδα πριν από την επόμενη αύξηση κεφαλαίου. Στα εξαρτήματα, η $UMAC εκτοξεύτηκε +60% όταν αποκαλύφθηκε ότι το Πεντάγωνο διαπραγματεύεται απευθείας μετοχικές συμμετοχές σε προμηθευτές — το μοντέλο MP Materials (400 εκατ. δολ., 15% ποσοστό) μεταφέρεται στα drones. Στο anti-drone, η $ONDS αύξησε backlog από 68 σε 457 εκατ. δολ. σε ένα τρίμηνο, ενώ ο νέος αμυντικός νόμος δίνει σε χιλιάδες τοπικές αρχές εξουσία εξουδετέρωσης drones — με Μουντιάλ και Ολυμπιακούς 2028 ως καταλύτες.

💣 Η ερμηνεία για επενδυτές βρίσκεται στο πέμπτο στρώμα: τους κατασκευαστές-πυρομαχικών. Η AeroVironment ($AVAV) 🐂 έχασε συμβόλαιο 1,7 δισ. δολ. και τιμωρήθηκε, αλλά διατηρεί χρηματοδοτημένο backlog 1,2 δισ. δολ. με εισροές παραγγελιών μεγαλύτερες από τις εκροές. Η Kratos ($KTOS) 🐂 κέρδισε τον Ιανουάριο επίσημο πρόγραμμα εγγραφής (program of record) από τους Πεζοναύτες για jet drones κόστους κάτω των 2 εκατ. δολ. — εισιτήριο εικοσαετίας. Το παράδοξο: ο ίδιος πελάτης που χρηματοδοτεί την ανάπτυξη πιέζει την τιμή μονάδας προς τα 5.000 δολ. ανά drone. Όποιος πουλά όγκο κερδίζει· όποιος χρειάζεται χοντρά περιθώρια σε μικρή παραγωγή, χάνει.

➡️ Συμβουλές Black Box:

📌 Το χάσμα τιμής–δόγματος ευνοεί τους κατασκευαστές αναλώσιμων συστημάτων ($AVAV, $KTOS) με προγράμματα εγγραφής και επαναλαμβανόμενες παραγγελίες — όχι τους κολοσσούς.

📌 Το anti-drone στρώμα ($ONDS, DroneShield) έχει τη γρηγορότερη οργανική ζήτηση: κάθε φθηνό drone στον πλανήτη δημιουργεί υποχρεωτικό πελάτη κάπου αλλού.

📌 Τα μικρά pure plays είναι λοταρία αυτό σημαίνει επενδύσεις μόνο σε μέγεθος που αντέχει μηδενισμό, με ορίζοντα πριν από τις επόμενες αυξήσεις κεφαλαίου.

🏭 ElvalHalcor: Που στοχεύουν τα κεφάλαια της αύξησης

Η ElvalHalcor ανεβάζει ταχύτητα, ανακοινώνοντας επενδυτικό πρόγραμμα ύψους 850 εκατ. ευρώ για την περίοδο 2026-2030, σε συνέχεια των επενδύσεων άνω του 1 δισ. ευρώ που υλοποίησε την προηγούμενη δεκαετία. Η αύξηση μετοχικού κεφαλαίου των 250 εκατ. ευρώ, η οποία καλύφθηκε ήδη από την πρώτη ημέρα, θα χρηματοδοτήσει έργα συνολικού ύψους 455 εκατ. ευρώ.

🔹 Το μεγαλύτερο μέρος αφορά νέα μονάδα ψυχρής έλασης αλουμινίου (222 εκατ. ευρώ, λειτουργία το 2030) και μονάδα επεξεργασίας ανακυκλώσιμων πρώτων υλών (150 εκατ. ευρώ, λειτουργία το 2029). Στον κλάδο του χαλκού προβλέπονται επενδύσεις 59 εκατ. ευρώ για νέα μονάδα ανακύκλωσης και 24 εκατ. ευρώ στα Οινόφυτα.

Η μονάδα ψυχρής έλασης αλουμινίου (cold rolling mill) δεν παράγει πρωτόχυτο αλουμίνιο, αλλά μετατρέπει τα θερμής έλασης φύλλα σε προϊόντα υψηλής προστιθέμενης αξίας με μεγαλύτερη ακρίβεια, καλύτερη επιφάνεια και μικρότερο πάχος.

Συγκεκριμένα, η νέα μονάδα της ElvalHalcor θα παράγει:

🥫 Φύλλα αλουμινίου για συσκευασίες τροφίμων και ποτών (κουτάκια αναψυκτικών, καπάκια, δοχεία).

🚗 Προϊόντα για την αυτοκινητοβιομηχανία, όπου απαιτούνται ελαφριά και ανθεκτικά υλικά.

🏗️ Ειδικά φύλλα για κατασκευές και βιομηχανικές εφαρμογές.

⚡ Υλικά για ενεργειακές εφαρμογές, όπως εξαρτήματα για μπαταρίες και συστήματα ηλεκτροκίνησης, μια αγορά με υψηλούς ρυθμούς ανάπτυξης.

📈 Παράλληλα, η αύξηση της ελεύθερης διασποράς κοντά στο 30% μπορεί να ενισχύσει τη ρευστότητα της μετοχής και το επενδυτικό ενδιαφέρον, ενώ η εταιρεία δεσμεύεται να συνεχίσει πολιτική διανομής μερίσματος 35%-45% των καθαρών κερδών.

➡️ Συμβουλή Black Box: Η ElvalHalcor επιχειρεί να συνδυάσει ανάπτυξη, ανακύκλωση και χρηματοοικονομική πειθαρχία, στοιχηματίζοντας ότι η αύξηση της παραγωγικής δυναμικότητας θα μεταφραστεί σε υψηλότερες αποδόσεις για τους μετόχους.

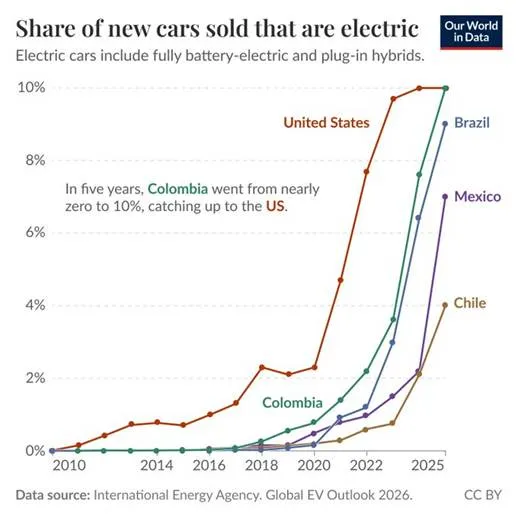

🔌 Η Ελλάδα «φορτίζει» πιο αργά και από τη Λατινική Αμερική

⚡ Το 2025 το μερίδιο των αμιγώς ηλεκτρικών (BEV) στις νέες ταξινομήσεις στην Ελλάδα διαμορφώθηκε στο 6,2%, με τα plug-in υβριδικά στο 8,1% — δηλαδή συνολικά 14,3% εξηλεκτρισμένα (BEV+PHEV), περίπου 20.551 μονάδες. Με τη μεθοδολογία του γραφήματος (BEV+PHEV), η Ελλάδα βρίσκεται πάνω από ΗΠΑ, Βραζιλία και Κολομβία (~10%) — αλλά αν μετρήσουμε μόνο τα αμιγώς ηλεκτρικά, το 6,2% δείχνει πόσο «κολλημένη» είναι η αγορά.

📊 Τα νούμερα της στασιμότητας: το 2025 ταξινομήθηκαν 8.900 BEV, αύξηση μόλις +2,1% έναντι του 2024, ενώ στο πεντάμηνο του 2026 οι ταξινομήσεις έφτασαν τις 3.943 μονάδες (+16,1%) με μερίδιο 6,0% από 5,3% πέρσι. Την ίδια στιγμή, στην Ε.Ε. το μερίδιο των BEV στο τετράμηνο 2026 έφτασε το 19,7% — τριπλάσιο. Τα αίτια γνωστά: ελλιπές δίκτυο φόρτισης, υψηλές τιμές, ανησυχία για μεταπωλητική αξία και το «ψαλίδισμα» της επιδότησης του «Κινούμαι Ηλεκτρικά» από 9.000 € στα 3.000 €. Zougla + 3

🇨🇳 Ο μεγάλος νικητής στο μικρό ελληνικό τραπέζι: η BYD πήρε την πρωτιά το 2025 με 1.825 ταξινομήσεις EV και μερίδιο 20,5%, ενώ στη λιανική άγγιξε το 31,2%. Η ελληνική αγορά, όπως και η λατινοαμερικανική του γραφήματος, ηλεκτρίζεται ουσιαστικά με κινεζικά τιμολόγια — τα φθηνά κινεζικά EV είναι ο πραγματικός καταλύτης, όχι οι κρατικές επιδοτήσεις. Στην Ελλάδα, τα απλά υβριδικά (HEV) κυριαρχούν με μερίδιο 54,3% — ο Έλληνας προτιμά το «μισό βήμα».

📉 Τέλος στα τεκμήρια για τους επαγγελματίες; Στο τραπέζι η σταδιακή κατάργηση

Η κυβέρνηση εξετάζει την κατάργηση του τεκμαρτού τρόπου φορολόγησης των ελεύθερων επαγγελματιών, είτε σταδιακά μέσα στην επόμενη διετία-τριετία είτε ακόμη και από το φορολογικό έτος 2027. Το δημοσιονομικό κόστος υπολογίζεται στα 400 εκατ. ευρώ, ποσό που μπορεί να ενταχθεί στο πολυετές πακέτο φοροελαφρύνσεων της ΔΕΘ.

💻 Το βασικό επιχείρημα είναι ότι η ΑΑΔΕ διαθέτει πλέον αποτελεσματικότερα ψηφιακά εργαλεία ελέγχου, όπως ηλεκτρονικά βιβλία, διασταυρώσεις και ανάλυση δεδομένων, επιτρέποντας στοχευμένη αντιμετώπιση της φοροδιαφυγής αντί οριζόντιων τεκμηρίων. Προϋπόθεση για μια ταχύτερη κατάργηση αποτελεί η έγκριση της Κομισιόν και η επίτευξη των στόχων είσπραξης από την καταπολέμηση της φοροδιαφυγής.

⛽ HELLENiQ ENERGY – Motor Oil: Πρώτες εκπτώσεις στα καύσιμα

📉 Οι πρώτες μειώσεις τιμών πέρασαν στην αγορά, σε εφαρμογή της συμφωνίας κυβέρνησης–διυλιστηρίων για συγκράτηση των ανατιμήσεων.

💶 Η παρέμβαση προβλέπει έκτακτη ενίσχυση 40 εκατ. ευρώ από τα δύο διυλιστήρια. Η αμόλυβδη εκτιμάται κοντά στα 1,88 €/λτ και το πετρέλαιο κίνησης στα 1,80 €/λτ. Πρώτη κινήθηκε η HELLENiQ ENERGY (έως τέλη Αυγούστου), ακολούθησε η Motor Oil.

🌍 Οι διεθνείς πιέσεις παραμένουν: Brent, φυσικό αέριο, γεωπολιτική ένταση στη Μέση Ανατολή και περιορισμένες ροές καυσίμων κρατούν το περιβάλλον ασταθές. Η παρέμβαση λειτουργεί ως «ανάχωμα», όχι ως λύση.

🏗️ Παράταση-ανάσα για «Εξοικονομώ» και «Αλλάζω Συσκευή» — στο παιχνίδι οι πόροι του Ταμείου Ανάκαμψης

⏰ Το ΥΠΕΝ επικαιροποιεί με νέες ΚΥΑ τα προγράμματα «Εξοικονομώ 2025» και «Αλλάζω Συσκευή για τις Επιχειρήσεις», με ορόσημο τη 17η Ιουλίου για την ολοκλήρωση των ενεργειών των δικαιούχων.

📋 Στο «Εξοικονομώ» δεν αλλάζουν προϋπολογισμός και ποσοστά επιδότησης· απλοποιούνται δικαιολογητικά και έλεγχοι, με δυνατότητα επανυποβολής έως 27 Ιουλίου. Στο «Αλλάζω Συσκευή» η πιστοποίηση εξοικονόμησης γίνεται πλέον με ΠΕΑ, χωρίς πολύμηνο ενεργειακό έλεγχο. Επιδότηση έως 50% για μικρές, 40% για μεσαίες-μεγάλες επιχειρήσεις.

💶 Στόχος η απορρόφηση των ευρωπαϊκών κονδυλίων και η επιτάχυνση των επενδύσεων ενεργειακής αναβάθμισης.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.