Επιμέλεια Κώστας Στούπας

🧠 Κατασκοπεία στο μυαλό του επενδυτή

Με ρωτούν συχνά ποιο είναι το καλύτερο βιβλίο για το χρηματιστήριο. Η απάντηση είναι πως το χρηματιστήριο μαθαίνεται στην πράξη, με ακριβοπληρωμένα μαθήματα. Ωστόσο, η θεωρητική γνώση είναι απαραίτητη για να κατανοήσεις τι βλέπεις και τι πληρώνεις.

Αν και έχω φυλλομετρήσει εκατοντάδες χρηματιστηριακά βιβλία, τα πιο χρήσιμα είναι αυτά που αναλύουν πώς οι άνθρωποι λαμβάνουν χρηματιστηριακές, αλλά και γενικότερες, αποφάσεις. Ένα από αυτά είναι το «The Master and His Emissary: The Divided Brain and the Making of the Western World» (2009) του ψυχιάτρου και φιλοσόφου Iain McGilchrist.

Το βιβλίο αυτό εξερευνά την επίδραση της διπλής λειτουργίας του εγκεφάλου στον δυτικό πολιτισμό. Το δεξί ημισφαίριο βλέπει την πραγματικότητα ολιστικά, συνδέοντας τα μέρη σε ένα ζωντανό σύνολο, με αίσθηση νοήματος και ενσυναίσθησης. Αντίθετα, το αριστερό επικεντρώνεται σε απομονωμένα δεδομένα, ανάλυση και χειρισμό, χάνοντας συχνά την ευρύτερη εικόνα. Με βάση έναν μύθο του Νίτσε, ο McGilchrist υποστηρίζει ότι ο «εντολοδόχος» (αριστερό ημισφαίριο) έχει ξεπεράσει τα όριά του, επισκιάζοντας τον «κύριο» (δεξί ημισφαίριο).

🧠 The Master and His Emissary και το Χρηματιστήριο

Το κλασικό έργο του Iain McGilchrist δείχνει πώς τα δύο ημισφαίρια του εγκεφάλου βλέπουν τον κόσμο διαφορετικά:

👉 Αριστερό: Ανάλυση, δεδομένα, έλεγχος.

👉 Δεξί: Μεγάλη εικόνα, μοτίβα, αφηγήματα.

Για τον επενδυτή, αυτό δεν είναι απλή θεωρία, είναι ένα εργαλείο επιβίωσης.

📊 Το λάθος του αριστερού ημισφαιρίου

Όταν κυριαρχεί η αριθμητική, βλέπουμε μόνο P/E, EBITDA, διαγράμματα... αλλά αγνοούμε τη «μεγάλη αφήγηση». Έτσι χάνονται οι κρίσεις πριν ξεσπάσουν και οι ευκαιρίες πριν ωριμάσουν.

🌍 Η σοφία του δεξιού ημισφαιρίου

Το δεξί ημισφαίριο βλέπει το κλίμα, τις συμπεριφορές, τον φόβο και την απληστία. Κατανοεί γιατί το AI rally ή η φούσκα των dot-com δεν ήταν μόνο λογιστικά δεδομένα, αλλά ιστορίες που γοήτευσαν πλήθη.

⚖️ Η επιτυχία έρχεται όταν:

Η ανάλυση (αριστερό) υπηρετεί

Την ολιστική κατανόηση (δεξί).

Αυτό σημαίνει να «μετράς» αλλά και να «νιώθεις» την αγορά.

➡️Συμβουλές Black Box:

📌 Μην εγκλωβίζεσαι μόνο στους αριθμούς – αυτοί έρχονται πάντα «μετά».

📌 Δες τη μεγάλη εικόνα: αφήγημα, τάσεις, συμπεριφορές επενδυτών.

📌 Οι φούσκες και οι καταρρεύσεις δεν εξηγούνται με excel αλλά με ιστορίες.

🛢️ 🛢️⚡ HELLENIQ ENERGY – Ο άνεμος της Chevron φουσκώνει τα πανιά

Η μετοχή της Helleniq Energy (ΕΛΠΕ) ξεχώρισε στο ταμπλό με έντονη άνοδο. Οι λόγοι πίσω από τη θετική αυτή κίνηση είναι ξεκάθαροι και γεμάτοι προοπτικές:

➡️ Συμμαχία με την Chevron: Η είδηση ότι η Helleniq Energy συμμετέχει μαζί με την αμερικανική Chevron στον διαγωνισμό για έρευνες υδρογονανθράκων νότια της Κρήτης και της Πελοποννήσου λειτούργησε σαν «καύσιμο» για τη μετοχή. Η διεθνής παρουσία και το know-how της Chevron αναβαθμίζει θεαματικά το project.

➡️ Γενικό κλίμα στο Χ.Α. και Ευρώπη: Η άνοδος στο Χρηματιστήριο Αθηνών, σε συνδυασμό με το θετικό momentum των ευρωπαϊκών αγορών, ενίσχυσε το αγοραστικό ενδιαφέρον και για τα ΕΛΠΕ.

➡️ Νέες Προσδοκίες: Οι υδρογονάνθρακες επιστρέφουν στο προσκήνιο. Η συμμετοχή της Helleniq σε έρευνες δημιουργεί προοπτική μελλοντικών εσόδων και στρατηγικής αναβάθμισης της εταιρείας στον ενεργειακό χάρτη.

➡️Συμβουλές Black Box:

📌 Μην αγνοείτε τις στρατηγικές συμμαχίες – Η συνεργασία Helleniq Energy – Chevron δείχνει πως οι διεθνείς παίκτες βλέπουν αξία στα ελληνικά κοιτάσματα. Όταν το «μεγάλο ψάρι» κολυμπάει μαζί σου, η αγορά το ανταμείβει.

📌 Ενέργεια = Γεωπολιτική δύναμη – Σε περιόδους αναταράξεων, οι χώρες που αναδεικνύονται σε ενεργειακούς κόμβους αποκτούν διπλό πλεονέκτημα: έσοδα και επιρροή.

📈🔥🏭 ElvalHalcor: Δυναμική ανάπτυξη σε παγκόσμιο αντίξοο περιβάλλον

Η ElvalHalcor αποδεικνύει ότι μπορεί να ξεχωρίσει μέσα σε δύσκολες συνθήκες για τη διεθνή βιομηχανία μετάλλων:

🔹 Ισχυρή επίδοση στο Η1:

Κύκλος εργασιών: €1,86 δισ. (+8% ετήσια)

Προσαρμοσμένα EBITDA: €134,4 εκατ. (+18,1%)

Καθαρά κέρδη: €74 εκατ. (έναντι 51 εκατ. πέρυσι)

🔹 Στρατηγική ανθεκτικότητα:

Η μετοχή στο ΧΑ +40% YtD

Εξαγωγές σε 90+ χώρες μειώνουν την εξάρτηση από μεμονωμένες αγορές

Μείωση καθαρού δανεισμού κατά €111,5 εκατ., μείωση χρηματοοικονομικού κόστους -23%

🔹 Προκλήσεις:

Δασμοί ΗΠΑ: από 25% → 50% σε αλουμίνιο & χαλκό ➡️ πλήγμα για εξαγωγές

Ενέργεια: Κόστος +24% σε φυσικό αέριο & ρεύμα, επιβαρύνει ανταγωνιστικότητα

Χαλκός: Κερδοφορία πιέστηκε από ακριβή ενέργεια & μίγμα πωλήσεων

🔹 Τομέας Αλουμινίου:

Έσοδα: €936,3 εκατ. (+11%)

Ισχυρή κερδοφορία λόγω λογιστικών κερδών στα μέταλλα

🔹 Outlook:

Η διοίκηση επενδύει στον κλάδο αλουμινίου και βλέπει περαιτέρω ανάπτυξη παρά τα εμπόδια. Το μοντέλο εξωστρέφειας και διαφοροποίησης παραμένει η «ασπίδα» της εταιρείας.

➡️ Συμπέρασμα Black Box:

Η ElvalHalcor δείχνει γιατί η ελληνική βιομηχανία μπορεί να σταθεί στον παγκόσμιο ανταγωνισμό. Αν λυθεί το ζήτημα της ενέργειας, οι αποδόσεις θα είναι ακόμη υψηλότερες. Η μετοχή ήδη αντανακλά την ισχυρή δυναμική της, αλλά οι επενδυτές θα πρέπει να παρακολουθούν στενά τους δασμούς και το ενεργειακό κόστος.

Τράπεζα Πειραιώς: Μαγνήτισε τα βλέμματα των επενδυτών στις ΗΠΑ

Με μεγάλη επιτυχία ολοκληρώθηκε το ταξίδι της διοίκησης της Τράπεζα Πειραιώς στις ΗΠΑ, όπου πραγματοποίησε συναντήσεις με περισσότερους από 60 διαχειριστές επενδυτικών κεφαλαίων σε Νέα Υόρκη, Σικάγο, Λος Άντζελες και Σαν Φρανσίσκο.

Η διοικητική ομάδα της Πειραιώς, με επικεφαλής τον CEO Χρήστο Μεγάλου και τον Group CFO, Θοδωρή Γναρδέλλη συνοδευόμενοι από την Head of Business Planning, IR & ESG Χρυσάνθη Μπερμπάτη και τον Head of IR Ξενοφών Δαμαλά, συμμετείχε στο μεγάλο συνέδριο Global Emerging Markets της UBS στη Νέα Υόρκη στις 3-4 Σεπτεμβρίου, όπου πραγματοποίησε συναντήσεις με τους μεγαλύτερους long only διαχειριστές κεφαλαίων της πόλης, μεταξύ των οποίων η J.P. Morgan ΑΜ, Lazard, Millenium, American Century, Morgan Stanley ΙΜ.

Στη συνέχεια, η Πειραιώς ταξίδεψε σε Σικάγο, Λος Άντζελες και Σαν Φρανσίσκο όπου πραγματοποίησε διμερείς συναντήσεις με νέους επενδυτές, οι οποίοι εκδήλωσαν έντονο ενδιαφέρον για την Ελλάδα και την Τράπεζα.

Στις συναντήσεις, ο CEO της Τράπεζα Πειραιώς παρουσίασε τις τάσεις και προοπτικές της Ελληνικής οικονομίας, η οποία ξεχωρίζει θετικά ανάμεσα στις λοιπές χώρες της Ευρωζώνης, σημειώνοντας υψηλότερο ρυθμό ανάπτυξης και σημαντική βελτίωση στα δημοσιονομικά της μεγέθη σε σχέση με το παρελθόν.

Για την Πειραιώς, ο κ. Μεγάλου παρουσίασε τις πρόσφατες τάσεις και τους επιχειρηματικούς στόχους της Τράπεζας για το 2025 και μπροστά. Μεγάλο ήταν το ενδιαφέρον των επενδυτών για τη δυνατή πιστωτική επέκταση που επιτυγχάνει η Τράπεζα και την ισχυρή παραγωγή εσόδων από προμήθειες με αιχμή το asset management και το bancassurance, οι οποίες αναμένεται να ενισχυθούν περαιτέρω με την απόκτηση της Εθνικής Ασφαλιστικής. Η αναμενόμενη ενίσχυση των κερδών ανά μετοχή της Τράπεζας από το 2026, σε συνδυασμό με τις ελκυστικές αποτιμήσεις σε σχέση με τον ευρωπαϊκό κλάδο βρέθηκε επίσης στο επίκεντρο των συζητήσεων της διοίκησης με τους επενδυτές.

📈 Metlen: EBITDA 2028: €2,0 δισ

Η Metlen δεν είναι πια «απλώς» ένας ελληνικός όμιλος. Με τη διπλή διαπραγμάτευση στο Λονδίνο και την Αθήνα, και την επικείμενη είσοδο στον FTSE-100 στις 22 Σεπτεμβρίου, περνά σε άλλο επίπεδο: αυτό των διεθνών πρωταγωνιστών.

Η Alpha Bank βλέπει μπροστά και δίνει τη δική της ψήφο εμπιστοσύνης:

📊 EBITDA +17% CAGR την περίοδο 2024–2028

⚡ Ενέργεια = 51% | 🏗️ Μέταλλα = 42% του EBITDA

💶 EBITDA 2028: €2,0 δισ. | Καθαρά κέρδη: €1,14 δισ.

🎯 Τιμή-στόχος: €71 (+42% upside), με bullish σενάριο έως και €82,9

Η τράπεζα ξεχωρίζει τη μετοχή ως κορυφαία επιλογή για το 2025, κατατάσσοντάς την δίπλα στους διεθνείς leaders του ενεργειακού & βιομηχανικού μετασχηματισμού.

🔑 Το αφήγημα έχει όνομα: “BIG THREE”

Η στρατηγική Metlen βασίζεται σε τρεις άξονες:

🎯 Καθετοποιημένη πράσινη ενέργεια

🎯 Circular Metals με τεχνολογία που υπόσχεται ανατροπή στον κλάδο

🎯 Επέκταση και αποδοτικότητα με επενδύσεις €1 δισ. έως το 2028

Με λίγα λόγια, η Metlen παίζει σε «μεγάλο ταμπλό». Δεν είναι πλέον μια μετοχή του ΧΑΪ, αλλά ένας παίκτης που στοχεύει σε παγκόσμια πρωτοκαθεδρία στα κρίσιμα υλικά και στη βιώσιμη ενέργεια.

➡️Συμβουλές Black Box:

📌Οι αγορές πάντα προεξοφλούν. Το Λονδίνο δεν δίνει εύκολα εισιτήριο για τον FTSE-100.

📌Αν η Metlen συνεχίσει να παραδίδει τα νούμερα που υπόσχεται, η τιμή-στόχος των €71 ίσως φανεί συντηρητική.

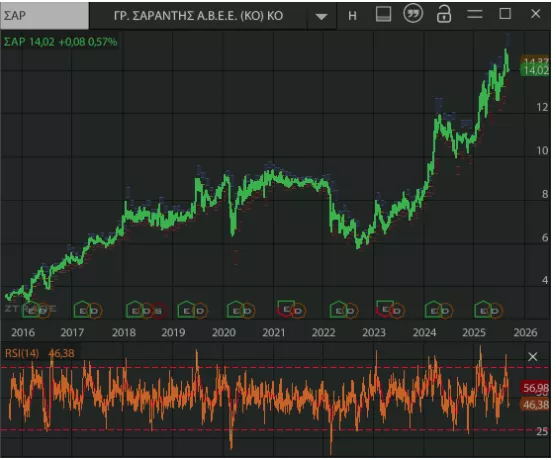

🧴💄✨Sarantis (ΣΑΡ): Η μετοχή που κερδίζει… αθόρυβα

Τα καλά αποτελέσματα του Sarantis (ΣΑΡ) επιβεβαίωσαν την εξίσου καλή πορεία της μετοχής στο ταμπλό. Αθόρυβα, η δεύτερη μικρότερη στον 25άρη μετά την ΕΥΔΑΠ (880 εκατ. ευρώ έναντι 750) βρίσκεται σε επαφή με τα ιστορικά της υψηλά, τα οποία μάλιστα επέτυχε πριν λίγες εβδομάδες.

Μόνιμα ανοδική την τελευταία 10ετία, η ΣΑΡ αντιμετώπισε «πρόβλημα» μόνο στην τριετία μετά την πανδημία, όπου ακόμα και τότε κατέγραψε και τις μικρότερες σωρευτικές απώλειες από όλες τις μετοχές της μεγάλης και μεσαίας, περίπου 35%.

Μπορεί να μην προσφέρει συγκινήσεις, αλλά δίνει ένα μικρό μέρισμα (2,3% το τελευταίο) και κερδίζει 27% εντός του 2025. Εν ολίγοις, η ομάδα του κου Μπούρα ανακοίνωσε:

🔹 Κύρια σημεία

Καθαρά κέρδη: €29,2 εκατ. (+19,9% σε ετήσια βάση)

EBITDA: €48,3 εκατ. (+15,8% σε ετήσια βάση)

EPS: €0,46 (+22,2% από €0,37 το 2024)

Εξαγωγές: €17,6 εκατ. (+52,7%) → στόχος €24–25 εκατ. στο 2025 (προ της αρχικής πρόβλεψης 2028)

Μερισματική απόδοση: ~2,3%

EBIT margin: εντυπωσιακό 41%, δείγμα υγιούς λειτουργικής κερδοφορίας

🔹 Στρατηγικές κινήσεις

Carroten στην Αμερική: Ένα στοίχημα με υψηλή αξία branding.

Ενοποίηση Stella Pack: Προγραμματίζεται για το Δ΄ τρίμηνο 2025.

Επένδυση στα Οινόφυτα: Ολοκλήρωση α΄ τρίμηνο 2026, με στόχο αύξηση παραγωγικής δυναμικότητας.

🔹 Χρηματιστηριακή εικόνα

Κεφαλαιοποίηση: 880 εκατ. ευρώ, η δεύτερη μικρότερη στον FTSE 25 μετά την ΕΥΔΑΠ.

Σε επαφή με ιστορικά υψηλά, μετά από άνοδο +27% το 2025.

Διαχρονική ανθεκτικότητα: ακόμα και στην πανδημία, οι απώλειες ήταν οι μικρότερες του δείκτη (-35%).

🧭 Συμπέρασμα

Η ΣΑΡ δεν προσφέρει «εκρηκτικά ράλι», αλλά αποτελεί case study σταθερής αξίας και οργανικής ανάπτυξης. Με υψηλά περιθώρια, συνεπή μερίσματα, εξαγωγική δυναμική και προσεκτικά βήματα σε νέες αγορές (ΗΠΑ), ενισχύει την εικόνα της ως μακροπρόθεσμη, συντηρητική αλλά σίγουρη επιλογή.

➡️ Black Box συμβουλή: Οι «ήσυχες μετοχές» όπως η Sarantis συχνά αποδίδουν περισσότερο στον χρόνο από τις «θορυβώδεις»· και το γράφημα της ΣΑΡ το αποδεικνύει.

🏦 🏦 Bank of Cyprus: Διπλό σήμα εμπιστοσύνης

Η Τράπεζα Κύπρου ολοκλήρωσε με εντυπωσιακή επιτυχία την έκδοση μειωμένης εξασφάλισης (subordinated) ομολόγων ύψους €300 εκατ., στο πλαίσιο του EMTN των €4 δισ.

🔑 Στοιχεία της έκδοσης

▪️ Συμμετοχή >100 θεσμικών επενδυτών

▪️ Υπερκάλυψη 10 φορές (προσφορές >€3 δισ.)

▪️ Τελικό spread: 195 μ.β. (–35 μ.β. από αρχική ένδειξη)

▪️ Τιμή έκδοσης: 99,632%

▪️ Κουπόνι: 4,25% – Απόδοση: 4,321%

▪️ Λήξη: 18/9/2036

▪️ Call option: Μάρτιος – Σεπτέμβριος 2031

▪️ Reset επιτοκίου: 18/9/2031

📊 Τι δείχνει η επιτυχία

💡 Ψήφος εμπιστοσύνης στο ισχυρό οικονομικό προφίλ της Τράπεζας Κύπρου

💡 Η τράπεζα εξασφαλίζει φθηνότερο κόστος χρηματοδότησης

💡 Οι αγορές «πριμοδοτούν» την ομαλοποίηση του κυπριακού τραπεζικού συστήματος

💡 Στρατηγική ενίσχυση κεφαλαίων και σταθεροποίηση ρίσκου

🔥 Black Box Συμπέρασμα: Η Κύπρος επιστρέφει δυνατά στον επενδυτικό χάρτη· η Bank of Cyprus λειτουργεί πλέον ως case study εμπιστοσύνης για τις αγορές.

📈🥛🥛Kri Kri: Η «μονάκριβη κόρη» του ΧΑΑ

Την ερχόμενη Πέμπτη στρέφονται τα βλέμματα σε μία από τις πιο στιβαρές και διαχρονικά αξιόπιστες εισηγμένες του Χρηματιστηρίου Αθηνών: την Kri Kri (ΚΡΙ).

Η σερραϊκή γαλακτοβιομηχανία του κ. Τσινάβου αποτελεί υπόδειγμα μακροπρόθεσμης επενδυτικής επιλογής. Η πορεία της μετοχής από τα €2 στα €19 μέσα σε μόλις 10 χρόνια δεν είναι τυχαία∙ αντικατοπτρίζει τη δύναμη των θεμελιωδών.

🔹 Μερισματική Πολιτική → Σταθερή, με επιστροφές κεφαλαίου που ενισχύουν την ελκυστικότητα της μετοχής.

🔹 Επιχειρηματικό Μοντέλο & Διοίκηση → Αργή, σταθερή και συνετή μεγέθυνση, με προσεκτικές στρατηγικές κινήσεις.

🔹 Ρυθμός Ανάπτυξης → Σειρά 17 αυξημένων χρήσεων στις τελευταίες 19. Από €28 εκατ. τζίρο το 2006, εκτοξεύτηκε στα €256 εκατ. το 2024 – σχεδόν δεκαπλασιασμός.

🔹 Εξωστρέφεια → Η παρουσία της στην αμερικανική αγορά ανοίγει δρόμο για νέο κύκλο ανάπτυξης, με ακόμη μεγαλύτερες δυνατότητες.

⚖️ Στην επενδυτική κοινότητα, η Kri Kri αποτελεί case study υγιούς ανάπτυξης, που στηρίζεται στη συνέπεια, τη μεθοδικότητα και το brand. Οι επενδυτές βλέπουν όχι μόνο τα σταθερά μερίσματα, αλλά και το μακροπρόθεσμο compounding effect που θυμίζει blue chips διεθνών αγορών.

➡️ Συμβουλή Black Box: Όταν μια εταιρεία έχει ιστορία σταθερής κερδοφορίας, διοίκηση που αποδεικνύεται διαχρονικά αξιόπιστη, και εξωστρέφεια που την οδηγεί σε διεθνείς αγορές, τότε κάθε πτώση της μετοχής αποτελεί περισσότερο ευκαιρία, παρά απειλή.

📊 Alpha Trust Ανδρομέδα ΑΕΕΧ (ΑΝΔΡΟ): Κερδοφορία & Παράδοξα

Η ΑΝΔΡΟ, ίσως η πιο «δύσκολη» και ιδιόμορφη μετοχή του ΧΑ, παρουσίασε εντυπωσιακή αύξηση κερδών στο Α΄ εξάμηνο 2025.

🔑 Κύρια σημεία αποτελεσμάτων

Καθαρά κέρδη: €3,78 εκατ. vs. €1,19 εκατ. (2024) ➡️ +217%

EBT: €3,84 εκατ. vs. €1,28 εκατ.

Απόδοση χαρτοφυλακίου: +12,41% (01/01–30/06/25)

NAV: €34,39 εκατ. (€9,28/μετοχή)

Μετοχή στο ταμπλό: με discount -27,19% σε σχέση με το NAV

💼 Χαρτοφυλάκιο:

96,29% εισηγμένες μετοχές Χ.Α.

0,94% ομολογίες

2,29% Αμοιβαία Χρηματαγοράς

💰 Μερισματική πολιτική

Πρόσθετο μέρισμα: €0,25/μετοχή (από κέρδη παρελθουσών χρήσεων).

Χωρίς παρακράτηση φόρου & δυνατότητα επανεπένδυσης.

Το ποσό θα προσαρμοστεί, αφού οι ίδιες μετοχές δεν δικαιούνται.

📈 Μετοχή & Χαρακτηριστικά

Απόδοση 2025: +15% (μέχρι σήμερα).

Εμπορευσιμότητα περιορισμένη:

~3.000 τεμάχια/ημέρα (περ. €22 χιλ.)

Spread Αγοράς–Πώλησης: ~2%.

Ιστορικό εταιρικών γεγονότων: 1 reverse split + 4 split σε 13 χρόνια.

🧐 Black Box σχόλιο

Η ΑΝΔΡΟ θυμίζει «κλειστό κλαμπ» επενδυτών. Στα χαρτιά, η εικόνα είναι εξαιρετική: υψηλή κερδοφορία, ισχυρό χαρτοφυλάκιο με καθαρή υπεραξία, γενναία μερίσματα και σημαντικό discount στο NAV.

Όμως η χαμηλή εμπορευσιμότητα και η παράδοση σε corporate actions (splits, reverse split) αποτελούν ανασταλτικούς παράγοντες για τον μέσο επενδυτή.

🔮📊 JP Morgan: Νέος κύκλος μειώσεων – οι κλάδοι που κερδίζουν

Για νέο κύκλο μειώσεων επιτοκίων, από την Fed κάνει λόγο η JP Morgan σε νέα έκθεση της. Οι αναλυτές της διεθνούς επενδυτικής τράπεζας εκτιμούν ότι από τον τρέχοντα μήνα θα ξεκινήσουν οι μειώσεις με στόχο, συνολικά, τις 150 μονάδες βάσης ως το τέλος του 2026.

Το “παράθυρο” ανοίγει από αυτόν τον μήνα, την ώρα που η αμερικανική αγορά εργασίας δείχνει ρωγμές:

▪️ λιγότερες προσλήψεις

▪️ αύξηση αιτήσεων ανεργίας

▪️ πτώση στον δείκτη labour market differential.

Όταν η μηχανή της απασχόλησης αρχίζει να βήχει, η Fed συνήθως μαλακώνει. Αυτό μεταφράζεται σε χαμηλότερες αποδόσεις: το 10ετές UST εκτιμάται στο 4,2% στο τέλος του 2025 και 4,15% τον Μάρτιο 2026.

👉 Τι σημαίνει για τις αγορές;

Η πτώση των αποδόσεων παραδοσιακά ευνοεί τους αμυντικούς κλάδους. Και ήδη το βλέπουμε:

▪️ Υγεία και βασικά καταναλωτικά προϊόντα ανεβαίνουν

▪️ Κυκλικοί κλάδοι (βιομηχανία, αυτοκινητοβιομηχανία, ημιαγωγοί) υστερούν

Η JP Morgan θεωρεί αυτή τη μετατόπιση υγιή εξισορρόπηση, αφού περιορίζει τις ακραίες αποτιμήσεις που είχαν “φουσκώσει” σε κυκλικούς και τεχνολογία.

🔮 Στην Ευρωζώνη

✅ Overweight: Χημικά – Άμυνα – Μεταλλευτικές

❌ Underweight: Ημιαγωγοί – Αυτοκινητοβιομηχανία

📊 Στόχοι:

▪️ EuroStoxx 50 → 5.800 μονάδες (+9% από σήμερα)

▪️ MSCI Europe → +7% έως τέλη 2025

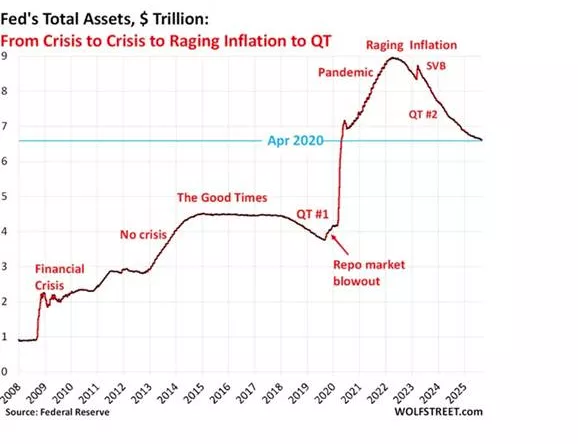

📊 Fed: Από το QE στο QT – και τώρα η πολιτική πίεση

Η Ομοσπονδιακή Τράπεζα συνεχίζει να μικραίνει τον ισολογισμό της: -39 δισ. τον Αύγουστο, στα 6,60 τρισ. δολ., χαμηλότερα από τον Απρίλιο 2020. Από το peak του 2022 έχει αποσύρει -2,36 τρισ. ή -26,4%. Αυτό σημαίνει λιγότερη ρευστότητα για τις αγορές, με στόχο να συγκρατηθεί ο πληθωρισμός.

Όμως, το «μαξιλάρι» της πανδημίας δεν έχει εξαφανιστεί. Τα assets της Fed παραμένουν +59% πάνω από τα προ-2020 επίπεδα. Με άλλα λόγια, το QT προχωρά, αλλά η κεντρική τράπεζα εξακολουθεί να κρατάει ένα τεράστιο απόθεμα.

⚔️ Εδώ μπαίνει η πολιτική: Ο Τραμπ πιέζει για το αντίθετο. Θέλει χαμηλότερα επιτόκια και σταμάτημα του QT ώστε να τρέξει η οικονομία πριν τις εκλογές. Ο Πάουελ όμως θέλει να διατηρήσει την αξιοπιστία της Fed.

🔥 Τι σημαίνει για τις αγορές;

Το QT μειώνει ρευστότητα → πιέζει αποτιμήσεις.

Μια πιθανή πολιτική στροφή (Trump trade) θα τροφοδοτήσει νέα ρίσκα.

⚖️ Οι επενδυτές πρέπει να ισορροπούν ανάμεσα στο short-term πολιτικό παιχνίδι και τη long-term μάχη με τον πληθωρισμό.

➡️Black Box συμβουλή:

«Μην ποντάρεις σε “free money” εποχές. Η Fed είναι σφιχτή, αλλά η πολιτική μπορεί να ανατρέψει το παιχνίδι. Κράτα θέση σε εταιρείες με κερδοφορία και ισχυρά fundamentals – όχι σε growth stories που διψούν για ρευστότητα».

🚨 🚨Το Δολάριο σε «ήρεμη καταιγίδα»

💵 Η τσουλήθρα του δολαρίου

Το πρώτο εξάμηνο του 2025 ο δείκτης δολαρίου έχασε -11%, εγκλωβίζοντας το αμερικανικό νόμισμα σε πτωτική τάση.

📉 Short θέσεις

Οι καθαρές short στο δολάριο μειώθηκαν στα $5,7 δισ. από $21 δισ. τον Ιούνιο → δεν δείχνει ανατροπή, αλλά παύση της πτώσης.

⚠️ Τι φοβούνται οι αγορές

▪️ Δίδυμα ελλείμματα (δημοσιονομικό + εμπορικό).

▪️ Αγορά εργασίας σε κόπωση.

▪️ Fed με πιο επιθετικές μειώσεις επιτοκίων → λιγότερο επιτοκιακό “premium” για το δολάριο.

🏦 Fed alert

Πιθανή πρώτη μείωση επιτοκίου την επόμενη εβδομάδα, με συνέχιση ως το τέλος του 2025.

🌍 Ξένοι επενδυτές

Η Deutsche Bank υπολογίζει τρισεκατομμύρια σε έκθεση σε αμερικανικά assets.

🌍 Η Amundi προειδοποιεί: η επόμενη μεγάλη πτώση θα έρθει όταν οι ξένοι μειώσουν την έκθεσή τους στις ΗΠΑ.

➡️ Συμβουλές Black Box

🧨 Μια μαζική αποεπένδυση θα μπορούσε να πυροδοτήσει νέο κύμα πτώσης.

🧨 Το ερώτημα δεν είναι αν, αλλά πότε θα έρθει το σοκ.

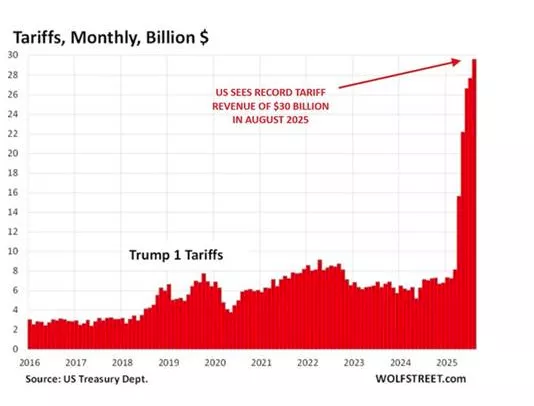

🚨 Οι δασμοί ως όπλο χρηματοδότησης των ελλειμμάτων

📊 Τον Αύγουστο τα έσοδα από δασμούς στις ΗΠΑ εκτοξεύθηκαν σε ρεκόρ 30 δισ. δολάρια, καταγράφοντας την 6η συνεχόμενη αύξηση. Πριν τους νέους δασμούς (Απρίλιος) τα έσοδα ήταν μόλις 7 δισ./μήνα. Αυτό σημαίνει πως τα 23 δισ. τον περασμένο μήνα προήλθαν αποκλειστικά από τα νέα μέτρα.

📈 Αν συνεχιστεί ο ρυθμός, τα ετήσια έσοδα θα ξεπεράσουν τα 300 δισ. δολάρια (+400% από το 2024), ποσό που αντιστοιχεί σε ισόποση μείωση του ελλείμματος.

⚖️ Ο Τραμπ εμφανίζει την πολιτική του ως «νίκη για τον Αμερικανό φορολογούμενο»:

📌 Χωρίς αύξηση εσωτερικών φόρων.

📌 Μεταφορά του βάρους στους εμπορικούς εταίρους και συμμάχους.

📌 Έμμεσος τρόπος να τους βάλει να χρηματοδοτήσουν το αμερικανικό κράτος.

🔥 Το κρίσιμο ερώτημα:

Πόσο μπορούν οι εταίροι να αντέξουν αυτόν τον «κρυφό φόρο» πριν περάσουν σε αντίποινα και εμπορικούς πολέμους;

➡️ Black Box Συμπέρασμα: Οι δασμοί δεν είναι απλώς εργαλείο προστατευτισμού. Στην εποχή Τραμπ γίνονται εργαλείο δημοσιονομικής πολιτικής. Το κόστος θα πληρώσουν τόσο οι Αμερικάνοι με υψηλότερες τιμές όσο και ο υπόλοιπος κόσμος με μείωση των εξαγωγών.

🛢️ 🛢️⚡ Energean: Φουλ οι μηχανές

Η Energean μπαίνει στο Β΄ εξάμηνο του 2025 με τις «μηχανές στο φουλ», δείχνοντας ότι ο συνδυασμός μακροπρόθεσμων συμβολαίων, στρατηγικών παραχωρήσεων και ισχυρής παραγωγικής βάσης δημιουργεί προϋποθέσεις για σταθερή κερδοφορία.

📍 Κύρια σημεία

📝 Νέα μακροπρόθεσμα συμβόλαια φυσικού αερίου αξίας >4 δισ. $, αυξάνοντας το συνολικό backlog στα 20 δισ. $ για 20ετία.

🌍 4 νέες παραχωρήσεις: Block 23 (Ισραήλ), Block 2 (Ιόνιο), +2 στην Αίγυπτο → μελλοντικοί καταλύτες ανάπτυξης.

⚡ Παραγωγή: 7,5 δισ. κ.μ. (υπερβαίνει την κατανάλωση Ελλάδας), κάλυψη 50% των αναγκών Ισραήλ.

💰 Καθαρά κέρδη 110 εκατ. $ (+24% σε σχέση με 2024).

💵 Διατήρηση τριμηνιαίου μερίσματος.

📌 Στρατηγικές κινήσεις

✅ Project Katlan: on time & on budget.

✅ Πρώτη δόση χρηματοδότησης για Prinos CCS.

✅ Έγκριση ανάπτυξης του κοιτάσματος Irena (Κροατία).

✅ Πρόοδος στη συγχώνευση παραχωρήσεων Αιγύπτου για μεγιστοποίηση αξίας.

🔥 Black Box εκτίμηση

Η Energean εξελίσσεται σε περιφερειακό ενεργειακό παίκτη πρώτης γραμμής, με diversified portfolio σε Ισραήλ, Αίγυπτο, Ελλάδα και Κροατία.

🔥⛽🚢Μητσοτάκης – Μπέργκαμ: LNG, επενδύσεις και ο ρόλος της Ελλάδας ως κόμβου

Η συνάντηση του Κυριάκου Μητσοτάκη με τον Νταγκ Μπέργκαμ, επικεφαλής του Συμβουλίου Ενεργειακής Κυριαρχίας του Λευκού Οίκου, ανέδειξε το βάθος της ελληνοαμερικανικής συνεργασίας στον ενεργειακό τομέα.

⚡ Κεντρικά σημεία:

🔹 Η Ελλάδα καλείται να παίξει πρωταγωνιστικό ρόλο στη διοχέτευση αμερικανικού LNG προς Κεντρική και Ανατολική Ευρώπη.

🔹 Το 81% των εισαγωγών LNG της χώρας στο α΄ εξάμηνο 2025 προήλθε από τις ΗΠΑ, με σημαντικό μέρος να εξάγεται εκ νέου.

🔹 Στο τραπέζι: απευθείας συμβόλαια ελληνικών εταιριών με Αμερικανούς παραγωγούς, χωρίς μεσάζοντες traders.

🔹 Συζητούνται νέες επενδύσεις σε terminals LNG – η Ρεβυθούσα ήδη αναδεικνύεται ως στρατηγικό asset.

🔹 Κρίσιμη η συμβολή της ελληνικής ναυτιλίας στη μεταφορά LNG.

🌍 Γεωστρατηγικές διαστάσεις:

Η Ελλάδα προβάλλει ως ενεργειακός κόμβος της ΝΑ Ευρώπης και Ανατολικής Μεσογείου.

Ειδική μνεία στα projects Great Sea Interconnector (Ισραήλ – Κύπρος – Ελλάδα) και GREGY Interconnector (Αίγυπτος – Ελλάδα).

Προωθείται ο άξονας Αλεξανδρούπολη – Οδησσός, με σαφή γεωπολιτικό αποτύπωμα σε Ουκρανία – Μαύρη Θάλασσα.

💡 Η Ουάσιγκτον βλέπει την Ελλάδα ως «ενεργειακό φρούριο» της περιοχής. Το LNG δεν είναι απλώς εμπόρευμα, αλλά εργαλείο στρατηγικής ισχύος – και η Ελλάδα, με τα terminals, τις διασυνδέσεις και τη ναυτιλία της, μετατρέπεται σε μοχλό αμερικανικής ενεργειακής διείσδυσης στην Ευρώπη.

➡️ Συμβουλή Black Box:

Όπου χτίζονται υποδομές και ενεργειακοί διάδρομοι, δημιουργούνται και επενδυτικές ευκαιρίες.

Τι είδε στα Ναυπηγεία Ελευσίνας ο Αμερικανός υπουργός

Ο υπουργός Εσωτερικών των ΗΠΑ, Doug Burgum ξεναγήθηκε και στις εγκαταστάσεις των Ναυπηγείων Ελευσίνας από τον υπουργό Ανάπτυξης, Τάκη Θεοδωρικάκο, ενώ παρόντες ήταν ο υπουργός Περιβάλλοντος και Ενέργειας, Σταύρος Παπασταύρου, o υπουργός Ναυτιλίας και Νησιωτικής Πολιτικής, Βασίλης Κικίλιας και ο επιτετραμμένος της αμερικανικής πρεσβείας, Τζος Χακ. Τους υποδέχθηκε ο πρόεδρος και διευθύνων σύμβουλος της Onex Shipyards & technologies, Πάνος Ξενοκώστας.

Κατά την διάρκεια της επίσκεψης αναδείχθηκε η στρατηγικού χαρακτήρα συνεργασία με την κρατική αμερικανική αναπτυξιακή τράπεζα DFC, που επένδυσε 125 εκατ. ευρώ στα Ναυπηγεία Ελευσίνας. Ωστόσο, η συζήτηση μεταξύ του υπουργού Εσωτερικών των ΗΠΑ Doug Burgum και του Προέδρου της ONEX Πάνου Ξενοκώστα εστίασε στην εντατικοποίηση της παρουσίας της ελληνικής εταιρείας στην ευρύτερη περιοχή ως Hub για τη ναυπηγική βιομηχανία, την ενέργεια, την άμυνα και τα intergraded logistics.

Επιβεβαίωσε δε την στήριξη και στρατηγική συμμαχία ΗΠΑ - ελληνικής κυβέρνησης και Ξενόκωστα προς αυτήν την κατεύθυνση με τον κ. Burgum να ξεφεύγει από το σφιχτό πρόγραμμα της επίσκεψής του και να δείχνει ιδιαίτερο ενδιαφέρον για τα Ναυπηγεία. Συναντήθηκε δε και συνομίλησε και με τον πρόεδρο των εργαζομένων και σχολίασε ως, πετυχημένος ο ίδιος επιχειρηματίας εκτός από πολιτικός, ότι είδε χαρούμενους και ευχαριστημένους εργαζομένους.

🟢 Κύπρος: Σταθερότητα εν μέσω καταιγίδων

Η κυπριακή οικονομία αποδεικνύει ξανά την ανθεκτικότητά της, παραμένοντας σε θετική τροχιά παρά το δυσμενές διεθνές περιβάλλον.

📌 Δημόσια Οικονομικά

Το χρέος αναμένεται κάτω από 60% του ΑΕΠ το 2025, από 65% το 2024 και 113,6% το 2020.

Ιστορικό πλεόνασμα 4,3% το 2024 → εκτίμηση 3,5% για το 2025.

Ταμειακά διαθέσιμα στο 11% του ΑΕΠ: ισχυρό "μαξιλάρι".

Ανάπτυξη ~3% ετησίως έως το 2030.

📌 Κίνδυνοι

Αύξηση δημοσίων δαπανών (μισθοί – κοινωνικές παροχές).

Φορολογική μεταρρύθμιση με πιθανό αρνητικό αποτύπωμα στα έσοδα.

Σταδιακή μείωση πλεονάσματος προς το 1% ΑΕΠ έως το 2030.

📌 Τραπεζικό Σύστημα

Μη Εξυπηρετούμενα Δάνεια: 5,9% (Μάιος 2025) από 7,4% το 2024.

Κάλυψη: 61% από 54% → ενισχυμένη θωράκιση.

Στεγαστικά ΜΕΔ υψηλότερα (7,6%), αλλά η καλή αγορά εργασίας και ο χαμηλός ρυθμός νέων δανείων περιορίζουν τον κίνδυνο.

Από το 2026 → εφαρμογή αντικυκλικού αποθέματος κεφαλαίου για περαιτέρω ενδυνάμωση.

📈 Συμπέρασμα Black Box

Η Κύπρος παραμένει ένα από τα ισχυρότερα “δημοσιονομικά προφίλ” στην Ευρωζώνη. Με σταθερή μείωση χρέους, πλεονάσματα και βελτίωση του τραπεζικού ισολογισμού, προβάλλει ως ελκυστικός επενδυτικός προορισμός για όσους αναζητούν ασφάλεια σε ένα περιβάλλον γεμάτο αβεβαιότητες.

🏠 🏠 34 ακίνητα στο σφυρί από την ΑΑΔΕ

Με 34 ακίνητα στα οποία περιλαμβάνονται από κατοικίες, αποθήκες και αγροτεμάχια ως και εργοστάσια και βιομηχανικά κτίρια σε Αττική, Θεσσαλονίκη και άλλες περιοχές της χώρας αρχίζει νέος γύρος πλειστηριασμών για οφειλέτες της εφορίας.

Σύμφωνα με την ΑΑΔΕ οι τιμές εκκίνησης στους πλειστηριασμούς που έχουν προγραμματιστεί έως τον Δεκέμβριο, διαμορφώνονται από 1.000 ευρώ έως και 3,2 εκατ. ευρώ.

Η πρώτη φάση των πλειστηριασμών έχει προγραμματιστεί για τις 24 Σεπτεμβρίου, με συνέχεια στις 15 και 22 Οκτωβρίου, στις 12 και 19 Νοεμβρίου και στις 17 Δεκεμβρίου.

Οι πρώτες περιπτώσεις πλειστηριασμών που έχουν προγραμματιστεί αφορούν :

🔹 Εταιρία στη Θεσσαλονίκη – χρέη 249.117 €

→ Πλειστηριασμός ακινήτου 67,4 τ.μ. στην Ηλιούπολη (243.000 €)

→ Δεύτερο ακίνητο 21 τ.μ. (26.000 €)

🔹 Επιχείρηση Καλλιθέα – χρέη 40,6 εκατ. (27,5 στην εφορία + 13,1 στον ΕΦΚΑ)

→ Οικόπεδο 781 τ.μ. με κτίσμα (3,18 εκατ. €)

→ Καταστήματα (115.200 € & 127.200 €)

→ Οικόπεδο Καλογρέζα (456.000 €)

→ Υπόγειο (33.600 €)

🔹 Γνωστή επιχείρηση στο Κορωπί – χρέη 36,5 εκατ. €

→ Αγροτεμάχιο Φαρκαδόνα (1,795 εκατ. €)

→ Δύο αποθήκες Νέο Φάληρο (975 € & 1.300 €)

🔹 Επιχείρηση Καλοχώρι – χρέη 2,75 εκατ. €

→ Διαμέρισμα 43,32 τ.μ. (82.000 €)

🔹 Φυσικό πρόσωπο – χρέη 314,8 εκατ. €

→ Ακίνητο Αγία Παρασκευή (247.000 €)

🔹 Ιδιώτης εκτός λίστας μεγαλοοφειλετών

→ 50% οικοπέδου στα Τρίκαλα (9.800 €)

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.