Επιμέλεια Κώστας Στούπας

🪙📉 Χρυσός: Τελείωσε το ράλι ή απλώς αλλάζει φάση;

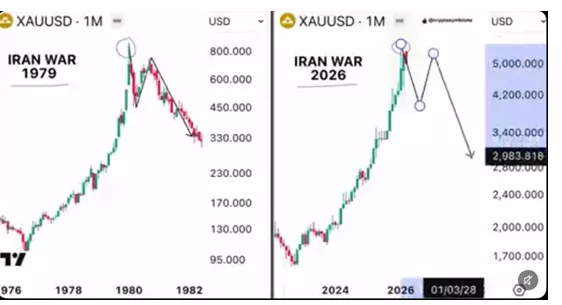

🪙 Μήπως τελείωσε οριστικά το ράλι του χρυσού; Αρκετοί υποστηρίζουν πως η τελευταία παραβολική άνοδος του χρυσού και του ασημιού σήμανε και το οριστικό τέλος του τελευταίου ανοδικού κύκλου. Όμως τα πράγματα στις αγορές σπάνια είναι τόσο απλά.

📉 Μύθος ή επενδυτική παγίδα; Κάποιοι, με αφορμή και τον πόλεμο στο Ιράν, ο οποίος αντί να εκτοξεύσει τον χρυσό φάνηκε να ανακόπτει την ορμή του, σπεύδουν να πουλήσουν το αφήγημα ότι η ιστορία επαναλαμβάνεται μηχανικά.

🧠 Τα σχετικά διαγράμματα επιχειρούν να παρουσιάσουν μια ιστορική αναλογία τύπου 1979–1980 με το σήμερα ως σχεδόν βέβαιη πρόβλεψη. Το βασικό τους σενάριο είναι απλοϊκό: πόλεμος στο Ιράν → άνοδος πετρελαίου → κρίση → κατάρρευση χρυσού. Μόνο που αυτή η αφήγηση είναι επικίνδυνα επιφανειακή.

📊 Το 1979-1980 ο χρυσός πράγματι κορύφωσε και στη συνέχεια κατέρρευσε. Αλλά αυτό δεν συνέβη απλώς λόγω της γεωπολιτικής έντασης. Συνέπεσε με το σοκ Βόλκερ, με επιτόκια πάνω από 15%, με δραματική ενίσχυση του δολαρίου και με την έναρξη της τιθάσευσης του πληθωρισμού. Δηλαδή, η πτώση του χρυσού ήταν προϊόν σκληρής νομισματικής πειθαρχίας και όχι απλώς πολεμικού θορύβου.

⚠️ Σήμερα το σκηνικό είναι διαφορετικό. Τα επιτόκια είναι υψηλά, αλλά όχι σε επίπεδα Βόλκερ. Οι κεντρικές τράπεζες, ιδίως εκτός Δύσης, συνεχίζουν να αγοράζουν χρυσό. Ο κόσμος κινείται προς γεωπολιτικό κατακερματισμό και το δολάριο δεν διαθέτει την ίδια αδιαμφισβήτητη ισχύ που είχε τότε.

🔥 Η αδυναμία των σημερινών πολιτικών ηγεσιών να επιβάλουν νομισματική πειθαρχία, μεταρρυθμίσεις και πραγματικό κόστος προσαρμογής, αυξάνει τις πιθανότητες για πληθωρισμό ή ακόμη χειρότερα για στασιμοπληθωρισμό.

🌍 Ο επόμενος πραγματικός μακροπρόθεσμος καθοδικός κύκλος του χρυσού πιθανότατα δεν θα ξεκινήσει απλώς από μια κορύφωση φόβου, αλλά όταν εμφανιστεί ένα νέο κύμα τύπου Ρήγκαν – Θάτσερ – Ντενγκ Σιαοπίνγκ: δηλαδή ένα κύμα πειθαρχίας, παραγωγικότητας, επενδύσεων και παγκοσμιοποίησης. Μέχρι τότε, ο χρυσός ίσως να μην έχει τελειώσει. Ίσως απλώς να περιμένει τον επόμενο λόγο για να συνεχίσει.

🔥 Το πιθανότερο είναι πως ο χρυσός θα διορθώσει βαθιά αλλά μάλλον θα ανακάμψει ακόμη δριμύτερος…

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης καλό είναι να αντιμετωπίζει με επιφύλαξη τις «εύκολες» ιστορικές αναλογίες στις αγορές

📌 Η πορεία του χρυσού συνδέεται περισσότερο με επιτόκια, δολάριο και πληθωρισμό παρά με έναν μόνο γεωπολιτικό τίτλο

📌 Σε περιόδους αβεβαιότητας, η διάκριση ανάμεσα σε διόρθωση και τέλος κύκλου έχει ιδιαίτερη σημασία

📌 Η μεγάλη αλλαγή για τον χρυσό συνήθως έρχεται όταν αλλάζει το νομισματικό καθεστώς και όχι μόνο το γεωπολιτικό σκηνικό

🚨🔙🎯 Όπισθεν του Ταμπλό: 📱 ALWN, 🧭 ΑΛΦΑ, 💶 ΕΛΛ, 🖥️ Softweb, 💾ΚΟΥΕΣ, 📉ORCL..

🗳️📉 Εκλογικός Κίνδυνος και Χρηματιστήριο

🏛️ Οι επόμενες εκλογές απέχουν πλέον το πολύ 12 μήνες, γεγονός που σημαίνει ότι η αγορά θα αρχίσει σταδιακά να προεξοφλεί το πιθανό πολιτικό αποτέλεσμα.

💸 Στο ελληνικό χρηματιστήριο, όπου οι ξένοι διαχειριστές επηρεάζουν δυσανάλογα τις εξελίξεις σε σχέση με τα εγχώρια κεφάλαια, η πολιτική σταθερότητα αποτελεί κρίσιμο παράγοντα αποτίμησης.

📊 Για αυτό, πέρα από την πορεία του ΑΕΠ, της κερδοφορίας των εισηγμένων και των μακροοικονομικών μεγεθών, αξίζει να παρακολουθεί κανείς και τις δημοσκοπήσεις, καθώς αυτές λειτουργούν ως πρόδρομος δείκτης των πολιτικών εξελίξεων.

✅ Το ευνοϊκότερο σενάριο για την αγορά θα ήταν μια αυτοδύναμη κυβέρνηση που θα διασφάλιζε συνέχεια, προβλεψιμότητα και επενδυτική ορατότητα.

⚠️ Αντίθετα, το δυσμενέστερο σενάριο θα ήταν μια παρατεταμένη περίοδος ακυβερνησίας ή εύθραυστων κυβερνήσεων συνεργασίας, που συνήθως ενισχύουν την επιφυλακτικότητα των επενδυτών.

📉 Μέχρι στιγμής, οι δημοσκοπικές ενδείξεις δεν κρίνονται ενθαρρυντικές, κάτι που μπορεί να αρχίσει να αποτυπώνεται όλο και πιο έντονα στις αποτιμήσεις.

🧨 Την ίδια ώρα, η μείωση της αγοραστικής δύναμης τους επόμενους μήνες, λόγω του πολέμου και των πληθωριστικών πιέσεων, προσθέτει έναν ακόμη παράγοντα ανησυχίας για την οικονομία και την αγορά.

📱 ALWN: Η μετοχή ηγήθηκε χθες της ανόδου. Φαίνεται πως η αγορά αρχίζει να επανατιμολογεί τη μετοχή και τις προοπτικές τους νέους ομίλου. Εξάλλου τα μετρητά είναι μετρητά…

🧭 ΑΛΦΑ: Η εξαγορά της AlphaTrust στην τιμή των 20,20 Ευρώ έλυσε το μυστήριο του ράλι της τελευταίας. Χθες έγραψε πάνω από 13%, από 1/1 τρέχει με 57% και στο εξάμηνο γράφει συν 177%.

Από την άλλη πλευρά η μετοχή της ΑΛΦΑ ταλαντεύτηκε μεταξύ των προσήμων…

💶 ΕΛΛ: Μέρισμα 0,6720 ευρώ ανά μετοχή για το 2025 θα μοιράσει η Ελλάδος, με καθαρό ποσό 0,6384 ευρώ μετά φόρου 5%. Η αποκοπή δικαιώματος ορίστηκε για τις 23 Απριλίου 2026. Η μερισματική απόδοση με βάση το καθαρό μέρισμα και τη χθεσινή τιμή ξεπερνούσε το 4%

🖥️ Softweb: Άλμα 73% το 2025 ο τζίρος αλλά και μείωση 4% στα αποτελέσματα προ φόρων και τόκων (EBIT), λόγω εξαγορών αύξησης του προσωπικού και επενδύσεων για περαιτέρω επέκταση.

🖥️ Η εταιρεία χθες είχε κεφαλαιοποίηση περί τα €17,1 εκατ.

💾ΚΟΥΕΣ: Η καθαρή δανειακή θέση (δάνεια μείον ταμειακά διαθέσιμα) του Ομίλου στο τέλος του ’25 διαμορφώθηκε σε -€107,6 εκ. (δηλαδή καθαρά μετρητά στο ταμείο €107,6 εκ.) έναντι €82,1 εκ. το 2024. Προσθέστε και αυτά που είναι να λάβει από την ολοκλήρωση της πώλησης της ACS και μιλάμε για ένα ταμείο πάνω από 400 εκατ.

💾Η εταιρεία είχε χθες κεφαλαιοποίηση περί τα €680 εκατ. και τα καθαρά κέρδη του ’25 διαμορφώθηκαν τελικά στα 52,4 εκατ.

📉ORCL: Η μετοχή της Oracle περί τα $145 δοκιμάζει τη στήριξη στον 200 εβδομαδιαίο κινητό μέσο όρο, δείχνοντας ανθεκτικότητα μετά την υπερβολική άνοδο κοντά στα $350.

⚖️ Όσοι απέφυγαν το κυνήγι σε υπερτιμημένα επίπεδα δικαιώνονται.

🧠 Κανόνας αγοράς: ποτέ μην κυνηγάς τιμές — η πειθαρχία δημιουργεί αποδόσεις.

➡️ Συμβουλές Black Box:

📌 Η πολιτική σταθερότητα συνήθως λειτουργεί ως καταλύτης εμπιστοσύνης για τις αγορές

📌 Οι δημοσκοπήσεις δεν προεξοφλούν πάντα το τελικό αποτέλεσμα, αλλά συχνά επηρεάζουν τη βραχυπρόθεσμη ψυχολογία

📌 Σε περιόδους γεωπολιτικής έντασης και εκλογικής αβεβαιότητας, οι επενδυτές συνήθως δίνουν μεγαλύτερο βάρος στην ορατότητα και τη συνέπεια πολιτικής

🏗️🚧 ΓΕΚ ΤΕΡΝΑ: Ισχυρή εκτέλεση, βαθύτερη ορατότητα και νέοι μοχλοί αξίας

🏗️ Η ΓΕΚ ΤΕΡΝΑ παρουσίασε για το 2025 ένα σύνολο αποτελεσμάτων που επιβεβαιώνει ότι ο όμιλος περνά σε φάση ισχυρότερης λειτουργικής ωρίμανσης. Τα έσοδα αυξήθηκαν κατά 18,6%, φθάνοντας τα 3.855,4 εκατ. ευρώ, ενώ η λειτουργική κερδοφορία (adj. EBITDA) ενισχύθηκε κατά 56,3%, στα 631,4 εκατ. ευρώ.

🛣️ Καθοριστικός μοχλός ήταν ο τομέας των Παραχωρήσεων, ο οποίος εξελίσσεται πλέον στον βασικό πυλώνα παραγωγής αξίας, καθώς συνεισφέρει το 57,5% της συνολικής λειτουργικής κερδοφορίας. Η ισχυρή άνοδος εσόδων και EBITDA δείχνει ότι το μοντέλο του ομίλου αποκτά πιο σταθερά, επαναλαμβανόμενα και αμυντικά χαρακτηριστικά.

🏢 Παράλληλα, ο τομέας των Κατασκευών συνέχισε ανοδικά, με αύξηση εσόδων 27,7% και λειτουργικής κερδοφορίας 44,5%, στοιχείο που αντανακλά όχι μόνο υψηλό ανεκτέλεστο αλλά και πειθαρχία στην εκτέλεση με έμφαση στην κερδοφορία.

⚡ Για το 2026, οι προοπτικές παραμένουν ιδιαίτερα θετικές. Η Εγνατία Οδός, οι αυξήσεις διοδίων, η στρατηγική σύμπραξη με τη Motor Oil στο νέο Utility Co., αλλά και οι επενδύσεις σε έργα αποθήκευσης BESS, δημιουργούν ένα πιο πολυδιάστατο και ανθεκτικό επενδυτικό αφήγημα για τον όμιλο.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης μπορεί να βλέπει ότι η ποιότητα της κερδοφορίας αποκτά μεγαλύτερη σημασία από την απλή αύξηση κύκλου εργασιών

📌 Ιδιαίτερο βάρος φαίνεται να έχει η σταδιακή μετατόπιση προς δραστηριότητες με υψηλότερη ορατότητα ταμειακών ροών

📌 Η σύνδεση παραχωρήσεων, κατασκευών και ενέργειας ενισχύει την εικόνα ενός ομίλου με πιο ισορροπημένο και ανθεκτικό επιχειρηματικό μοντέλο

🏦🎯 Alpha Bank – Κίνηση ουσίας με στρατηγικό βάθος

💼 Η κίνηση της Alpha Bank να αποκτήσει την Alpha Trust αποτελεί μία από τις πιο ώριμες και στρατηγικά μελετημένες πρωτοβουλίες των τελευταίων ετών στον ελληνικό τραπεζικό κλάδο. Δεν πρόκειται για μια απλή εξαγορά, αλλά για μια στοχευμένη επένδυση σε δραστηριότητες με επαναλαμβανόμενα έσοδα, υψηλά περιθώρια και χαμηλότερη κεφαλαιακή επιβάρυνση.

📊 Η επιλογή της Alpha Trust μόνο τυχαία δεν μπορεί να θεωρηθεί. Πρόκειται για μια από τις πλέον ποιοτικές πλατφόρμες διαχείρισης κεφαλαίων στην Ελλάδα, με ισχυρή πελατειακή βάση, αξιοπιστία και αποδεδειγμένη ικανότητα παραγωγής υπεραξίας.

🌍 Την ίδια στιγμή, η διοίκηση της τράπεζας δείχνει ότι κατανοεί έγκαιρα τη διεθνή στροφή των τραπεζών προς τα μοντέλα wealth και asset management, ενσωματώνοντας αυτή τη στρατηγική με συνέπεια.

🤝 Η στήριξη της μεγάλης πλειοψηφίας των μετόχων της Alpha Trust ενισχύει ακόμη περισσότερο την εικόνα εμπιστοσύνης, σοβαρότητας και μακροπρόθεσμου σχεδιασμού.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης μπορεί να διακρίνει ότι η πραγματική αξία στις τράπεζες μετατοπίζεται ολοένα περισσότερο προς δραστηριότητες με σταθερότερες προμήθειες

📌 Μια τέτοια κίνηση συνήθως δείχνει διοίκηση που επιδιώκει ποιότητα κερδών και όχι απλώς πρόσκαιρη ενίσχυση μεγεθών

📌 Η έμφαση σε τεχνογνωσία, ανθρώπινο κεφάλαιο και συνέργειες συχνά έχει μεγαλύτερη σημασία από την ίδια την εξαγορά

💻🇬🇧 Profile Software: Εξαγορά με στρατηγικό βάθος

💼 Η Profile Software ενισχύει ουσιαστικά τη θέση της στο Ηνωμένο Βασίλειο μέσω της εξαγοράς της Contemi, σε μια κίνηση που υπερβαίνει την απλή γεωγραφική επέκταση. Καταλυτικό στοιχείο αποτελεί η λύση WIN, η οποία ενσωματώνει εξειδικευμένη γνώση του τοπικού κανονιστικού πλαισίου και των λειτουργικών απαιτήσεων της αγοράς.

⚙️ Η ενσωμάτωσή της στην πλατφόρμα AXIA δημιουργεί ένα πιο ολοκληρωμένο προϊόν, ικανό να ανταποκριθεί στις αυξημένες εποπτικές απαιτήσεις και στις αλλαγές στον διακανονισμό συναλλαγών. Εφόσον η ενοποίηση προχωρήσει ομαλά, χωρίς απώλειες πελατών, η Profile αποκτά ισχυρό ανταγωνιστικό πλεονέκτημα, με προοπτικές ενίσχυσης εσόδων και αποτίμησης.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης μπορεί να σταθεί ιδιαίτερα στην ομαλή ενσωμάτωση ως βασικό κριτήριο επιτυχίας

📌 Η αξία της συμφωνίας συνδέεται και με τη δυνατότητα για σταθερότερα επαναλαμβανόμενα έσοδα

📌 Το στοιχείο της χαμηλής αποτίμησης αποκτά σημασία μόνο εφόσον επιβεβαιωθούν οι συνέργειες

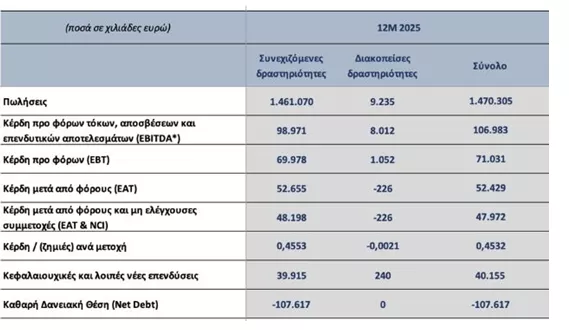

💻📈 Quest: Ισχυρή ανάπτυξη με ώθηση από τεχνολογία και ρευστότητα

Ισχυρή επίδοση κατέγραψε ο Όμιλος Quest το 2025, με ενοποιημένες πωλήσεις €1,47 δισ., EBITDA €107 εκατ., κέρδη προ φόρων €71 εκατ. και καθαρά κέρδη €52,4 εκατ.. Σε σχέση με το 2024, οι πωλήσεις αυξήθηκαν κατά 10,9%, το EBITDA κατά 16,6%, τα προ φόρων κέρδη κατά 9,3% και τα καθαρά κέρδη κατά 5,2%.

Καταλύτης για τη ρευστότητα ήταν η πώληση του μεγαλύτερου μέρους του χαρτοφυλακίου φωτοβολταϊκών της Quest Energy, ισχύος 36,7 MW, έναντι €36 εκατ. μετά τον καθαρό δανεισμό. Έτσι, ο όμιλος έκλεισε τη χρήση με καθαρά μετρητά €107,6 εκατ., έναντι €82,1 εκατ. το 2024.

Κύριοι μοχλοί ανάπτυξης ήταν η εμπορική δραστηριότητα, με ώθηση από τα προϊόντα Apple, και οι υπηρεσίες πληροφορικής, όπου το backlog ξεπερνά τα €700 εκατ.

Για το 2026, η διοίκηση βλέπει ήπια αύξηση πωλήσεων, με EBITDA και προ φόρων κέρδη στα ίδια ή ελαφρώς χαμηλότερα επίπεδα, λόγω της αποεπένδυσης στην ενέργεια.

➡️Συμβουλές Black Box:

📌 Ο επενδυτής θα έβλεπε ότι η ποιότητα ισολογισμού και η ισχυρή ρευστότητα ενισχύουν την ανθεκτικότητα του ομίλου

📌 Η προσοχή θα στρεφόταν κυρίως στη δυναμική της πληροφορικής και στη διατηρησιμότητα της ανάπτυξης μετά την πώληση των ΑΠΕ

📌 Το μέρισμα €0,40 ανά μετοχή δείχνει αυξημένη διάθεση ανταμοιβής των μετόχων, αλλά και επίδραση έκτακτων συναλλαγών

⚡📉 BofA: Χαμηλώνει ο πήχης για την ελληνική οικονομία

🌍 Η Bank of America υποβαθμίζει τις προβλέψεις της για την ελληνική οικονομία, τοποθετώντας την ανάπτυξη στο 1,6% φέτος και στο 1,7% το 2027, έναντι 1,8% και 1,9% προηγουμένως.

🛢️ Η αιτία είναι το νέο ενεργειακό σοκ από τον πόλεμο στη Μέση Ανατολή, με το Brent κοντά στα 100 δολάρια και το φυσικό αέριο στα 80 ευρώ/MWh έως τον επόμενο χειμώνα.

📊 Για την Ελλάδα, η BofA βλέπει και υψηλότερο πληθωρισμό, στο 3,7% φέτος και 2,8% το 2027. Παρόμοιες υποβαθμίσεις έχουν ήδη κάνει η ΤτΕ, το ΔΝΤ και το Γραφείο Προϋπολογισμού.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης βλέπει ότι η ανάπτυξη πιέζεται, αλλά δεν καταρρέει

📌 Η ενέργεια παραμένει ο βασικός κίνδυνος για οικονομία και αγορές

📌 Ο πληθωρισμός μπορεί να διατηρήσει την αβεβαιότητα περισσότερο απ’ όσο αναμένεται

💣 💣💣 Λαφαζάνη, Ζωή και Βελόπουλε, ακούτε;

Νόμισμα, Ιδεοληψίες και Πραγματικότητα

📉 Το γράφημα της τουρκικής λίρας δεν είναι απλώς μια οικονομική καμπύλη. Είναι ένα ζωντανό παράδειγμα του τι συμβαίνει όταν η πολιτική υπερισχύει της οικονομικής λογικής. Μια συνεχής διολίσθηση αξίας, που αποτυπώνει πληθωρισμό, απώλεια εμπιστοσύνης και νομισματική αποσταθεροποίηση.

Με απλά λόγια σημαίνει φτώχεια και εξαθλίωση…

⚠️ Όσοι φαντασιώνονται «εύκολες λύσεις» μέσω εθνικών νομισμάτων και ρήξεων με τις αγορές, καλό είναι να κοιτάξουν προσεκτικά αυτή την εικόνα. Η υποτίμηση δεν είναι θεωρία — είναι μείωση αγοραστικής δύναμης, φτωχοποίηση και ανασφάλεια.

💡 Η Τουρκία δεν κατέρρευσε από έλλειψη πατριωτισμού. Κατέρρευσε γιατί αγνόησε βασικές αρχές: ανεξαρτησία κεντρικής τράπεζας, αξιοπιστία πολιτικής, πειθαρχία.

📊 Το νόμισμα είναι καθρέφτης εμπιστοσύνης. Και όταν αυτή χαθεί, δεν ανακτάται με συνθήματα.

➡️ Συμβουλές Black Box:

📌 Η αξία ενός νομίσματος συνδέεται άμεσα με την εμπιστοσύνη στην οικονομική πολιτική

📌 Οι νομισματικές «πειραματικές» επιλογές συνήθως κοστίζουν περισσότερο από όσο φαίνεται αρχικά

📌 Οι ιδεολογικές εμμονές είναι καταστρεπτικές

💣 Margin Debt: Το Κρυφό Καύσιμο των Αγορών

📊 Το διάγραμμα δείχνει κάτι που πολλοί αγνοούν: το margin debt ( μετοχές αγορασμένες με δανεικά) ως ποσοστό του διαθέσιμου εισοδήματος στις ΗΠΑ βρίσκεται σε ιστορικά υψηλά επίπεδα.

⚠️ Σε σύγκριση με το 2000 (dot-com bubble), η αγορά σήμερα εμφανίζεται πολλαπλάσια εκτεθειμένη στο δανεισμό, κάτι που την καθιστά πιο ευάλωτη σε απότομες διορθώσεις. Η ιστορία δείχνει ότι όταν το margin debt κορυφώνεται, συχνά ακολουθεί βίαιη απομόχλευση.

📉 Το κρίσιμο σημείο δεν είναι μόνο το επίπεδο, αλλά και η δυναμική: όταν οι τιμές πέσουν, τα margin calls ( αυτόματες πωλήσεις λόγω εξάντλησης περιθωρίου) επιταχύνουν τις πωλήσεις, δημιουργώντας αλυσιδωτή αντίδραση.

🧠 Συμπέρασμα: η αγορά δεν ανεβαίνει μόνο λόγω θεμελιωδών — ανεβαίνει και λόγω φθηνού ρίσκου. Και αυτό το ρίσκο, όταν γυρίσει, δεν συγχωρεί.

➡️Συμβουλές Black Box:

📌 Η κατανόηση της μόχλευσης βοηθά στην καλύτερη εκτίμηση του πραγματικού ρίσκου της αγοράς

📌 Η υπερβολική χρήση δανεισμού από τους επενδυτές συχνά προηγείται περιόδων έντονης μεταβλητότητας

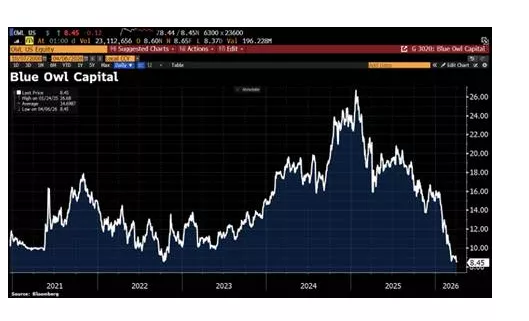

📉 Blue Owl: Καμπανάκι για την ιδιωτική πίστη ή υπερβολική αντίδραση;

📊 Η έντονη πτώση της Blue Owl Capital, με τη μετοχή να καταγράφει νέο ιστορικό χαμηλό και απώλειες περίπου -68% από τα υψηλά, δεν περνά απαρατήρητη. Δεδομένου ότι η εταιρεία θεωρείται βαρόμετρο για την αγορά της ιδιωτικής πίστης (private credit), η εξέλιξη αυτή εγείρει εύλογα ερωτήματα για το αν πρόκειται για συστημικό ρίσκο ή απλώς για υπερβολική τιμολόγηση φόβου.

⚠️ Η αγορά των $1,8 τρισ. έχει αναπτυχθεί ταχύτατα, καλύπτοντας το κενό που άφησαν οι τράπεζες μετά το 2008. Ωστόσο, η άνοδος των επιτοκίων, η επιδείνωση της ποιότητας δανειοληπτών και η περιορισμένη διαφάνεια αυξάνουν τον κίνδυνο καθυστερήσεων και ανατιμολογήσεων.

🧠 Παράλληλα, η αγορά τείνει να λειτουργεί προεξοφλητικά. Η πτώση μπορεί να αντικατοπτρίζει μελλοντικές ζημιές, αλλά και βραχυπρόθεσμο πανικό, ειδικά σε περιβάλλον αυξημένης μεταβλητότητας.

📊 ΔΕΗ: Ευελιξία στη μετάβαση των λιγνιτικών περιοχών

🔋 Ένα ακόμη ουσιαστικό βήμα προς τη δίκαιη αναπτυξιακή μετάβαση των λιγνιτικών περιοχών πραγματοποιείται με τη νέα πρόσθετη πράξη της σύμβασης μεταξύ Ελληνικού Δημοσίου, ΔΕΗ και ΜΕΤΑΒΑΣΗ Α.Ε., ενισχύοντας τη στρατηγική της απολιγνιτοποίησης.

🏭 Οι περιοχές της Δυτικής Μακεδονίας και της Μεγαλόπολης, που για δεκαετίες βασίστηκαν στον λιγνίτη, καλούνται πλέον να επαναπροσδιορίσουν το παραγωγικό τους μοντέλο. Η αρχική συμφωνία προέβλεπε μεταβίβαση και αποκατάσταση εκτάσεων, ώστε να φιλοξενήσουν νέες επενδύσεις.

⚙️ Η νέα ρύθμιση εισάγει έναν κρίσιμο μηχανισμό ευελιξίας, επιτρέποντας προσαρμογές στις εκτάσεις όταν προκύπτουν τεχνικές ή χωροταξικές ανάγκες. Έτσι μειώνονται οι καθυστερήσεις που συχνά συνοδεύουν μεγάλα έργα αποκατάστασης.

🧭 Παράλληλα, διασφαλίζονται κανόνες διαφάνειας και ελέγχου, ενισχύοντας τη θεσμική σταθερότητα και την εμπιστοσύνη των επενδυτών.

🌱 Το αποτέλεσμα είναι ένα πιο σταθερό επενδυτικό περιβάλλον, που ευνοεί καθαρές τεχνολογίες, βιομηχανία χαμηλού αποτυπώματος και νέες θέσεις εργασίας, επιταχύνοντας την οικονομική ανασυγκρότηση των περιοχών.

🔋 ΔΕΣΦΑ: Το LNG ισχυροποιεί τη θέση του στο νέο ενεργειακό τοπίο

🌍 Το υγροποιημένο φυσικό αέριο (LNG) αναδεικνύεται σε βασικό πυλώνα της ενεργειακής ασφάλειας της χώρας, καθώς στο πρώτο τρίμηνο του 2026 κάλυψε περίπου το 56% των εισαγωγών φυσικού αερίου. Η εξέλιξη αυτή ενισχύει τη διαφοροποίηση των πηγών προμήθειας, με τις Ηνωμένες Πολιτείες και χώρες της Αφρικής να αποκτούν ολοένα σημαντικότερο ρόλο.

⚓ Η Ρεβυθούσα και το FSRU Αλεξανδρούπολης λειτουργούν πλέον ως κρίσιμες ενεργειακές πύλες, ενδυναμώνοντας τη γεωστρατηγική θέση της Ελλάδας στην ευρύτερη περιοχή. Την ίδια στιγμή, το 33% του ενεργειακού μείγματος εξακολουθεί να προέρχεται από ρωσικό αέριο, κυρίως μέσω του Σιδηροκάστρου, στοιχείο που δείχνει ότι η πλήρης απεξάρτηση παραμένει δύσκολη.

🔄 Μέσα σε αυτό το περιβάλλον, οι ευρωπαϊκές πρωτοβουλίες περιορισμού της ρωσικής εξάρτησης, αλλά και ο Κάθετος Διάδρομος, ενισχύουν τη διασυνδεσιμότητα και επιταχύνουν τη μετάβαση προς ένα πιο ανθεκτικό και πολυδιάστατο σύστημα εφοδιασμού.

🚀 Ed Yardeni: Επιστροφή σε ελκυστικές αποτιμήσεις

💻 Οι μετοχές τεχνολογίας φαίνεται να επανέρχονται σε πιο ελκυστικά επίπεδα αποτίμησης για όσους διατηρούν μακροπρόθεσμο επενδυτικό ορίζοντα, μετά τη σημαντική διόρθωση από τα υψηλά της περυσινής χρονιάς. Ο βετεράνος αναλυτής της Wall Street, Ed Yardeni, εκτιμά ότι η πρόσφατη υποχώρηση έχει δημιουργήσει πιο ενδιαφέροντα σημεία εισόδου για επιλεκτικές τοποθετήσεις.

🤖 Η αβεβαιότητα γύρω από τον αντίκτυπο της τεχνητής νοημοσύνης στις εταιρείες λογισμικού, σε συνδυασμό με τις γεωπολιτικές ανησυχίες από τη σύρραξη στο Ιράν, οδήγησαν τον κλάδο της τεχνολογίας πληροφοριών σε πτώση περίπου 13% από τα υψηλά του Οκτωβρίου. Την ίδια στιγμή όμως, οι προβλέψεις για την κερδοφορία του κλάδου έχουν βελτιωθεί αισθητά.

📊 Έτσι, ο δείκτης P/E έχει υποχωρήσει στις 20,6 φορές τα αναμενόμενα κέρδη, πολύ κοντά στο 19,6 του S&P 500, εξέλιξη που ο Yardeni θεωρεί πιο ισορροπημένη και ελκυστική. Αντίστοιχα θετική στάση τηρεί και η Wells Fargo, που βλέπει ανθεκτικές προοπτικές χάρη στη συνεχιζόμενη δυναμική των επενδύσεων στην AI.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης μπορεί να διακρίνει ότι οι διορθώσεις συχνά δημιουργούν καλύτερες αφετηρίες από ό,τι η αγορά στα ιστορικά υψηλά

📌 Οι αποτιμήσεις έχουν μεγαλύτερη αξία όταν συνδυάζονται με βελτίωση κερδοφορίας

📌 Η τεχνητή νοημοσύνη παραμένει βασικός καταλύτης, αλλά η επιλογή ποιοτικών εταιρειών αποκτά όλο και μεγαλύτερη σημασία

🌐 Ταμείο Ανάκαμψης: Πρόοδος με δύσκολο τελικό σπριντ

📌 Η Τράπεζα της Ελλάδος εξακολουθεί να θεωρεί φιλόδοξο τον στόχο πλήρους αξιοποίησης των 36,6 δισ. ευρώ του Ταμείου Ανάκαμψης, επαναφέροντας τις επιφυλάξεις που είχε διατυπώσει ήδη από το 2025.

📊 Παρά την ικανοποιητική πρόοδο της Ελλάδας σε σύγκριση με την ΕΕ, με 23,4 δισ. ευρώ ήδη εκταμιευμένα και καλύτερες επιδόσεις από τον ευρωπαϊκό μέσο όρο, το τελικό εγχείρημα παραμένει απαιτητικό.

⚠️ Όπως επισημαίνει η έκθεση του Γιάννη Στουρνάρα, για την πλήρη απορρόφηση απαιτείται μέσα στο 2026 η είσπραξη 11,3 δισ. ευρώ και η εκπλήρωση 164 οροσήμων, στόχος που χαρακτηρίζεται εξαιρετικά φιλόδοξος.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.