Επιμέλεια Κώστας Στούπας

🌍 Τουρισμός & Γεωπολιτική: Τα “παράπλευρα οφέλη” της Ελλάδας

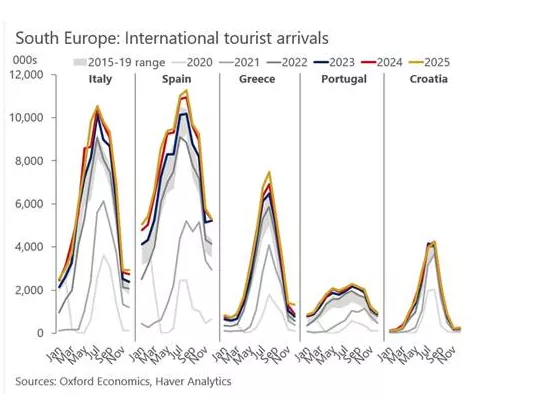

📊 Η ένταση στη Μέση Ανατολή λειτουργεί ως ανακατανομή ροών τουρισμού, με τη Νότια Ευρώπη να απορροφά σημαντικό μέρος της ζήτησης. Τα στοιχεία δείχνουν ότι το 2025 κινείται προς νέα ιστορικά υψηλά, ξεπερνώντας ήδη τα επίπεδα του 2019.

🇬🇷 Η Ελλάδα καταγράφει +21%, επιβεβαιώνοντας τον ρόλο της ως « ασφαλούς προορισμού», ενώ Πορτογαλία και Ισπανία ακολουθούν με +20% και +16% αντίστοιχα. Ακόμα και πιο ώριμες αγορές όπως η Ιταλία εμφανίζουν +15%, δείχνοντας ότι η δυναμική δεν είναι συγκυριακή αλλά δομική.

📈 Το κρίσιμο σημείο είναι ότι αυτή η άνοδος δεν οφείλεται μόνο σε rebound μετά την πανδημία, αλλά σε γεωπολιτική ανακατεύθυνση ρίσκου. Ο τουρίστας επιλέγει σταθερότητα — και η Νότια Ευρώπη την προσφέρει.

⚖️ Ωστόσο, το νόμισμα έχει δύο όψεις. Για τις οικονομίες σημαίνει ενίσχυση ΑΕΠ, εσόδων και απασχόλησης, αλλά για τους κατοίκους υβμ χωρών αυτών εκτός του κλάδου συνεπάγεται αυξήσεις σε τιμές, ενοίκια και υποδομές.

➡️Συμβουλές Black Box:

📌 Η αύξηση του τουρισμού δεν ερμηνεύεται μόνο κυκλικά αλλά και γεωπολιτικά

📌 Οι επενδυτές λαμβάνουν υπόψη ποιοι προορισμοί κερδίζουν από ανακατανομή ρίσκου

📌 Η υπεραπόδοση του κλάδου δημιουργεί ευκαιρίες αλλά και κοινωνικές πιέσεις που αποτιμώνται έμμεσα

🌍 Τουρισμός, Ρίσκο & Real Estate: Η γεωπολιτική αλλάζει τους νικητές

👉Τα τελευταία χρόνια παρατηρούμε πολλούς ισραηλινούς να αγοράζουν ακίνητα στην Ελλάδα ή να επενδύουν σε επιχειρήσεις προκειμένου να διαθέτουν ένα ασφαλές καταφύγιο ( και επενδυτική διασπορά) όσο γίνεται εγγύτερα στη πατρίδα τους. Τώρα είναι πιθανό να δούμε κάτι ανάλογο και με κατοίκους των χωρών του Κόλπου…

📊 Ο βομβαρδισμός ή ακόμη και η απλή απειλή αστάθειας στους τουριστικούς προορισμούς των χωρών του Κόλπου αναδεικνύει με απόλυτη σαφήνεια το βασικό asset της Νότιας Ευρώπης: τη γεωπολιτική προβλεψιμότητα.

👉 Σε ένα περιβάλλον όπου ο τουρισμός συνδέεται άμεσα με την ασφάλεια, οι ροές κεφαλαίων και επισκεπτών ανακατευθύνονται προς χώρες όπως η Ελλάδα, η Ισπανία και η Πορτογαλία.

🏗️ Υπό αυτό το πρίσμα, η επένδυση της Λάμδα στο Ελληνικό αποκτά διαφορετική διάσταση. Δεν είναι απλώς ένα real estate project, αλλά ένα μακροπρόθεσμο στοίχημα σε ασφαλές περιουσιακό στοιχείο, που συνδυάζει τουρισμό, κατοικία και lifestyle. Όταν η αντίληψη ρίσκου αλλάζει, αλλάζει και η αποτίμηση( discount rate).

⚖️ Το ερώτημα γίνεται πιο ουσιαστικό: ποιος επενδυτής θα τοποθετήσει δισεκατομμύρια σε ακίνητα εντός περιοχών που βρίσκονται στο βεληνεκές γεωπολιτικών εντάσεων; Η απάντηση είναι ότι το κεφάλαιο δεν εξαφανίζεται — μετακινείται.

➡️Συμβουλές Black Box:

📌 Η γεωπολιτική ασφάλεια επηρεάζει άμεσα τις αποτιμήσεις real estate

📌 Οι μεγάλες επενδύσεις ευνοούνται από χαμηλότερο perceived risk και σταθερότητα

📌 Η ανακατεύθυνση κεφαλαίων δημιουργεί νέους “premium” προορισμούς στη Μεσόγειο

🚨🔙🎯 Όπισθεν του Ταμπλό: ΕΥΔΑΠ, TITC, MTLN, ΕΛΧΑ, ΠΑΠ, ΑΛΦΑ

📊🔥 Gas Shock & Αγορές: όταν η ενέργεια πυροδοτεί τον πανικό ⚡📉🌍

Η χθεσινή συνεδρίαση θύμισε με τον πιο ωμό τρόπο ότι οι αγορές δεν φοβούνται τόσο τα γεγονότα όσο την ταχύτητα με την οποία αυτά αποτιμώνται. Και αυτή τη φορά, το σοκ ήρθε από το πιο ευαίσθητο νεύρο της Ευρώπης: το φυσικό αέριο. 🛢️💥

Σε κάποια στιγμή της ημέρας, τα ευρωπαϊκά συμβόλαια εκτινάχθηκαν κοντά στο +30% 🚀 — μια κίνηση που υπό φυσιολογικές συνθήκες απαιτεί εβδομάδες ή και μήνες. Η κατάσταση επιδεινώθηκε όταν το Κατάρ άφησε να εννοηθεί ότι το τελευταίο πλήγμα θέτει εκτός περίπου το 17% της παραγωγής για παρατεταμένο χρονικό διάστημα ⛔📦. Η αγορά, από pricing έντασης, πέρασε σε pricing έλλειψης.

Το πιο ανησυχητικό στοιχείο; Η μετάδοση 🌐➡️🇺🇸. Ακόμη και στις ΗΠΑ, όπου η ενεργειακή αυτάρκεια λειτουργεί ως “μαξιλάρι”, οι τιμές σημείωσαν άνοδο περίπου 5% 📈. Αυτό δεν είναι θέμα fundamentals — είναι θέμα ψυχολογίας, ροών και positioning 🧠💰.

Οι επενδυτές άρχισαν να νιώθουν τη γνώριμη “ναυτία” του πανικού 🤢📉. Όχι ακόμη capitulation, αλλά μια φάση αποσυμπίεσης, όπου αρκετοί εξετάζουν μείωση θέσεων και επιστροφή σε πιο καθαρή σκέψη 🧘♂️📊. Σε τέτοιες στιγμές, η αγορά δεν συγχωρεί την υπερέκθεση.

Η μετάδοση του φόβου στις ΗΠΑ αυξάνει και τον κίνδυνο πολιτικών παρεμβάσεων 🏛️⚠️. Δεν θα αποτελούσε έκπληξη μια αιφνιδιαστική δήλωση από τον Donald Trump περί “νίκης” και αποχώρησης 🎙️🇺🇸. Κάτι τέτοιο μπορεί να δώσει πρόσκαιρη ανάσα στις αγορές 😮💨📈. Όμως η ουσία παραμένει: η κρίση έχει γίνει πιο σύνθετη απ’ όσο δείχνει.

📉📊 Ταμπλό: πίεση, νευρικότητα και επιλεκτική αντοχή ⚖️

💧📈 ΕΥΔΑΠ: Από τις λίγες μετοχές του FTSE 25 που κατάφεραν κινηθούν κόντρα στο ρεύμα. Ίσως γιατί στο μέλλον το νερό αποδειχτεί πολυτιμότερο από το πετρέλαιο.

🔹 Η χθεσινή προσυμφωνημένη συναλλαγή 3 εκατ. μετοχών της ΕΥΔΑΠ στα 9,70 ευρώ, δηλαδή περίπου 2,81% του μετοχικού κεφαλαίου, ενισχύει την αίσθηση ότι η ΓΕΚ ΤΕΡΝΑ συνεχίζει με συνέπεια τη στρατηγική της τοποθέτηση στην εταιρεία, μετά και την επίσημα ανακοινωμένη απόκτηση του 9,71% στις 3 Μαρτίου μέσω της URBAN SERVICES. Ο πωλητής θα μπορούσε να είναι και ..συμπρωτεύουσα…

🏭⚡ ΕΛΧΑ: Από τα €5 της 9ης Φεβρουαρίου, υποχώρηση προς τα €3,5 📉. Πιέσεις με χαμηλότερους όγκους — ένδειξη ότι η αγορά ακόμη “χωνεύει” τον ενεργειακό κίνδυνο 🔋. Το κόστος ενέργειας αποτελεί βασικό βαρίδι ⚖️.

🏦 📢 ΑΛΦΑ: Στα χαμηλά του περασμένου Αυγούστου έχει προσγειωθεί η μετοχή, με καθόλου καλό διαγραμματικό σχηματισμό…

⚡🏗️MTLN: Διπλό χτύπημα. Και τεχνική αδυναμία και γεωπολιτικός παράγοντας 🌍💣. Με ~2/3 των κερδών να προέρχονται από ενέργεια, η μετοχή παραμένει ευάλωτη στις διακυμάνσεις των τιμών 🔄📉.

🧱📊 TITC: Τα ισχυρά αποτελέσματα και οι θετικές προοπτικές δεν κατάφεραν να ανακόψουν την πίεση ❌📉. Σε φάση risk-off, τα καλά νέα δεν αρκούν.

📦🧼 Παπουτσάνης: Η στρατηγική παραμένει εστιασμένη στον πυρήνα δραστηριοτήτων 🧴. Η πιθανή εξαγορά θα είναι συμπληρωματική — όχι μετασχηματιστική 🔄.

Η πορεία δείχνει σταθερή, υγιή ανάπτυξη:

📊 2019: ~€30,7 εκ.📊 2020: €40,8 εκ.📊 2021: €54,8 εκ.📊 2023: 62,3 εκ.📊 2024: €66,2 εκ.📊 2025: ~€79,9 εκ.

Μια εταιρεία που χτίζει αξία με συνέπεια 🧱📈 — χωρίς “εκρήξεις”, αλλά με ορατότητα. Και αυτό, για τον υπομονετικό επενδυτή, είναι asset.

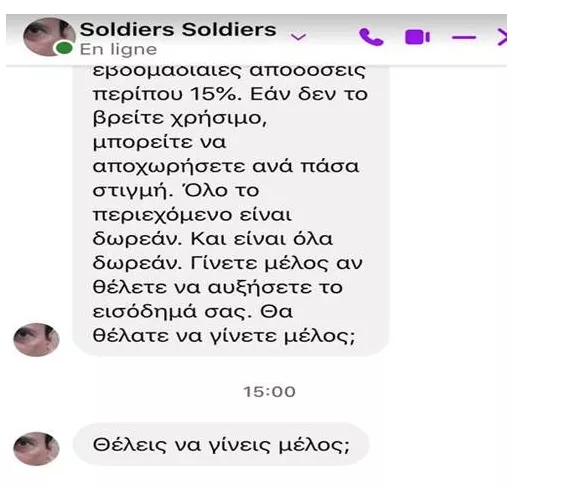

⚠️🚨 Προειδοποίηση Απάτης ❗

Κυκλοφορεί στα social media ομάδα με την ονομασία “Soldiers Soldiers” που χρησιμοποιεί τη φωτογραφία μου 📸 και υπόσχεται αποδόσεις 💸.

👉 Καμία απολύτως σχέση δεν υπάρχει.

Πρόκειται για κλασική επενδυτική απάτη 🕳️⚠️

➡️ Συμβουλές Black Box:

📌 Η αυξημένη μεταβλητότητα απαιτεί πειθαρχία και όχι παρορμητικές κινήσεις 📉🧠

📌 Η ενέργεια λειτουργεί ως καταλύτης για margins και αποτιμήσεις ⚡📊

📌 Η διασπορά αποκτά μεγαλύτερη αξία όταν οι αγορές κινούνται συγχρονισμένα 🌐⚖️

📌 Οι γεωπολιτικές εξελίξεις προηγούνται της αποτίμησης των αγορών 🌍📉

📌 Η προστασία από απάτες είναι μέρος της επενδυτικής στρατηγικής 🛡️💰

🏗️📊 Titan: Αποτίμηση vs Ποιότητα – Υπάρχει Περιθώριο Re-rating;

📊 Ο ΤΙΤΑΝ έκλεισε το 2025 με πέμπτη συνεχόμενη χρονιά ανόδου πωλήσεων, στα €2,67 δισ., και EBITDA-ρεκόρ €606 εκατ., επιβεβαιώνοντας ισχυρή λειτουργική δυναμική σε όλες τις αγορές του. Η κερδοφορία ενισχύθηκε από αποδοτικότητα, βελτιωμένα logistics και χαμηλότερο ενεργειακό κόστος.

💶 Τα καθαρά κέρδη ανήλθαν σε €236 εκατ., με ROACE 18,2%, ενώ ο ισολογισμός παρέμεινε ισχυρός με καθαρό δανεισμό μόλις €214 εκατ. και δείκτη 0,4x. Παράλληλα, το IPO της Titan America και οι νέες εξαγορές ενισχύουν το διεθνές αποτύπωμα.

🚀 Με τις προβλέψεις για το 2029, αυξημένες επενδύσεις, ΑΙ στην παραγωγή και μέρισμα €1,10 ανά μετοχή, ο όμιλος δείχνει ότι περνά σε νέα φάση ανάπτυξης.

📈 Με κεφαλαιοποίηση ~€3,5 δισ., η Titan διαπραγματεύεται σε EV/EBITDA ~6,1x και P/E ~15x, επίπεδα που την τοποθετούν σε discount έναντι διεθνών peers (Holcim, CRH, Heidelberg). Το discount αυτό δεν φαίνεται πλήρως δικαιολογημένο, αν ληφθούν υπόψη τα θεμελιώδη.

💰 Η εταιρεία εμφανίζει EBITDA €606 εκ. (record), ROACE 18,2% και καθαρό δανεισμό μόλις 0,4x, δηλαδή προφίλ που συνδυάζει υψηλή αποδοτικότητα και ισχυρό ισολογισμό. Παράλληλα, η έκθεση στις ΗΠΑ μέσω Titan America λειτουργεί ως structural driver που θα μπορούσε να οδηγήσει σε σύγκλιση αποτίμησης με πιο premium ομίλους.

🌍 Το 2025 σηματοδότησε μετασχηματισμό: IPO στις ΗΠΑ, εξαγορές και επενδύσεις σε AI, ψηφιοποίηση και ESG, που βελτιώνουν margins και μειώνουν το ενεργειακό κόστος. Αυτό ενισχύει το επιχείρημα ότι η Titan δεν είναι απλώς ένας κυκλικός παίκτης τσιμέντου.

⚖️ Ωστόσο, το discount αντανακλά και κινδύνους: μικρότερο μέγεθος, exposure σε emerging markets και τη φύση του κλάδου που παραμένει late-cycle sensitive.

🚀 Συνολικά, η μετοχή φαίνεται ελκυστική σε EV/EBITDA basis, με πιθανό re-rating προς 7–8x αν συνεχιστεί η εκτέλεση της στρατηγικής.

👉Το γενικότερο κλίμα που θα επικρατήσει στις αγορές όμως θα είναι καθοριστικό.

➡️Συμβουλές Black Box:

📌 Η παρουσία στις ΗΠΑ μπορεί να λειτουργήσει ως καταλύτης αποτίμησης

📌 Ο χαμηλός δανεισμός αυξάνει την ευελιξία κεφαλαίου (M&A / buybacks)

📌 Το discount έναντι ανταγωνοστών αφήνει χώρο ανόδου χωρίς αλλαγή κερδών

📌 Η κυκλικότητα του κλάδου σημαίνει ότι το timing παραμένει κρίσιμος παράγοντας

⚡🏗️ ΔΕΗ: Ανθεκτικό story με τίμημα την ταμειακή πίεση

🔹 Παραμένει ισχυρό το θετικό επενδυτικό αφήγημα για τη ΔΕΗ, μετά και την επιβεβαίωση από τον Fitch της μακροπρόθεσμης πιστοληπτικής αξιολόγησης στο “BB-” με σταθερές προοπτικές. Σε μια περίοδο αυξημένης αβεβαιότητας, η μετοχή εξακολουθεί να συγκαταλέγεται στα πιο αμυντικά και ποιοτικά χαρτιά του ταμπλό.

🔹 Η εταιρεία βελτιώνει τη δομή των εσόδων της, ενισχύοντας την ορατότητα και την ποιότητα των ταμειακών ροών. Ο μετασχηματισμός προς ένα πιο καθετοποιημένο μοντέλο, με μεγαλύτερη συμμετοχή από ΑΠΕ και δίκτυα, μειώνει την εξάρτηση από τη μεταβλητότητα της αγοράς ενέργειας και ενισχύει το προφίλ ανθεκτικότητας.

🔹 Ωστόσο, το κρίσιμο σημείο είναι το επενδυτικό πρόγραμμα των €10,1 δισ., που συνεπάγεται αρνητικές ελεύθερες ταμειακές ροές έως το 2028 και διατηρεί τη μόχλευση σε σχετικά υψηλά επίπεδα. Η ΔΕΗ ουσιαστικά προεξοφλεί σήμερα τη μελλοντική της κερδοφορία, με την επιτυχία να εξαρτάται από την άψογη εκτέλεση και τον έλεγχο του δανεισμού.

➡️ Συμβουλές Black Box:

📌 Η εικόνα της εταιρείας παραπέμπει περισσότερο σε επένδυση μετάβασης παρά σε εύκολη αμυντική επιλογή

📌 Το βασικό ζητούμενο για τον αναγνώστη είναι η ισορροπία μεταξύ ανάπτυξης και μόχλευσης

📌 Η αξία του story θα κριθεί τελικά από την πειθαρχία στην υλοποίηση του επενδυτικού πλάνου

🎰📈 Allwyn: Σταθερή άνοδος, ψηφιακή ενίσχυση και στρατηγική διεύρυνση

🔹 Τα αποτελέσματα της Allwyn για το 2025 επιβεβαιώνουν μια εικόνα πειθαρχημένης και ποιοτικής ανάπτυξης. Τα καθαρά έσοδα διαμορφώθηκαν στα €4,112 δισ., αυξημένα κατά 4%, ενώ το Adjusted EBITDA έφτασε τα €1,584 δισ., επίσης υψηλότερο κατά 4%. Την ίδια στιγμή, τα προσαρμοσμένα καθαρά κέρδη ενισχύθηκαν κατά 13%, στα €509 εκατ., στοιχείο που δείχνει καλύτερη λειτουργική αποδοτικότητα και ισχυρότερη αξιοποίηση της επιχειρησιακής βάσης.

🔹 Ιδιαίτερα σημαντική είναι η πρόοδος στο ψηφιακό σκέλος, καθώς το online net gaming revenue αυξήθηκε κατά 11% το 2025, ενισχύοντας την ποιότητα του μείγματος και δίνοντας πιο επεκτάσιμο χαρακτήρα στο μοντέλο της εταιρείας. Παράλληλα, το περιθώριο Adjusted EBITDA παρέμεινε σε πολύ υψηλά επίπεδα, στο 38,5%, επιβεβαιώνοντας την ανθεκτικότητα της πλατφόρμας.

🔹 Σε στρατηγικό επίπεδο, η εξαγορά πλειοψηφικού πακέτου στην PrizePicks ολοκληρώθηκε μετά τη λήξη του 2025, ενώ ο συνδυασμός με την OPAP αναμενόταν να ολοκληρωθεί τον Μάρτιο 2026, προσθέτοντας κλίμακα, γεωγραφική διαφοροποίηση και μεγαλύτερο βάθος κερδοφορίας. Σε φάση μετάβασης, η αποτίμηση παραμένει σύνθετη, αλλά το θετικό σενάριο μοιάζει να υπερισχύει.

➡️Συμβουλές Black Box:

📌 Η εικόνα παραπέμπει σε εταιρεία με σταθερή εκτέλεση και όχι σε story επιθετικής, αλλά ασταθούς, ανάπτυξης.

📌 Το ψηφιακό αποτύπωμα αποκτά ολοένα μεγαλύτερη σημασία για την ποιότητα των μελλοντικών ταμειακών ροών.

📌 Η τελική αποτίμηση συνδέεται πλέον έντονα με το πώς θα αποτιμηθούν οι συνέργειες από OPAP και PrizePicks.

🏦 Εθνική Τράπεζα: Από την Ανάκαμψη στη Διανομή Αξίας

📊 Η Jefferies προχωρά σε αναβάθμιση της τιμής-στόχου για την Εθνική Τράπεζα στα €17 (από €15,50), διατηρώντας σύσταση buy, καθώς το επενδυτικό αφήγημα μετατοπίζεται πλέον ξεκάθαρα προς την ανταμοιβή των μετόχων.

💰 Η ισχυρή κεφαλαιακή βάση επιτρέπει πιο επιθετικές διανομές, με payout ratio που εκτιμάται ότι θα αυξηθεί από 60% το 2025 σε 75% έως το 2028, ενισχυμένο και από έκτακτη διανομή €300 εκατ.

📈 Στο βασικό σενάριο, το upside φτάνει το 32%, ενώ στο ανοδικό σενάριο η αποτίμηση ανεβαίνει στα €18,4 (+43%). Αντίθετα, το αρνητικό σενάριο (€8,9) αντικατοπτρίζει κινδύνους από υψηλότερο κόστος κινδύνου και χαμηλότερη αποδοτικότητα.

⚙️ Σε λειτουργικό επίπεδο, η τράπεζα εμφανίζει ανθεκτικότητα, με μέση αύξηση καθαρών εσόδων από τόκους ~7% έως το 2028, παρά την προσωρινή επιβράδυνση το 2026 λόγω επιτοκίων.

🧭 Συνολικά, η εικόνα παραπέμπει σε μια high-quality τράπεζα, όπου η αξία πλέον δεν είναι μόνο growth story, αλλά και cash return story.

🏦📈 Ελληνικές Τράπεζες: Νέα ώθηση από την Deutsche Bank

💬 Η Deutsche Bank ανεβάζει τις τιμές-στόχους για τις ελληνικές και κυπριακές τράπεζες, διατηρώντας παράλληλα τη σύσταση «αγορά», παρά τη μεταβλητότητα των αγορών. Το βασικό σκεπτικό στηρίζεται σε τρεις πυλώνες: ισχυρή πιστωτική επέκταση, σταδιακή σταθεροποίηση των επιτοκιακών περιθωρίων και υψηλή λειτουργική αποδοτικότητα.

📊 Για την Alpha Bank η τιμή-στόχος ανεβαίνει στα 4,45 ευρώ, για την Τράπεζα Κύπρου στα 10,40 ευρώ, για την Πειραιώς στα 8,95 ευρώ, για τη Eurobank στα 4,35 ευρώ και για την Εθνική Τράπεζα στα 15,95 ευρώ. Σε όλες τις περιπτώσεις, η σύσταση παραμένει buy.

🏛️ Η γερμανική τράπεζα επισημαίνει ότι η Ελλάδα συγκαταλέγεται στις ισχυρότερες αγορές πιστωτικής ανάπτυξης στην Ευρώπη, με αιχμή τη διψήφια άνοδο στα επιχειρηματικά δάνεια. Την ίδια στιγμή, οι δείκτες κόστους προς έσοδα παραμένουν σε εξαιρετικά επίπεδα, ενώ η ποιότητα ενεργητικού έχει πλέον εξομαλυνθεί σημαντικά.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης βλέπει ότι η επενδυτική εικόνα των τραπεζών στηρίζεται πλέον περισσότερο στη λειτουργική ισχύ και λιγότερο στην προσδοκία

📌 Η έμφαση στην πιστωτική επέκταση δείχνει ποιοι παράγοντες μπορούν να τροφοδοτήσουν την επόμενη φάση κερδοφορίας

🏦📉 Οι ελληνικές τράπεζες αφήνουν πίσω τα κόκκινα δάνεια

🔹 Η εικόνα των ελληνικών συστημικών τραπεζών στο τέλος του 2025 δείχνει μια θεαματική εξομάλυνση του πιστωτικού κινδύνου, καθώς ο δείκτης των μη εξυπηρετούμενων δανείων υποχώρησε στο 2,85%, δηλαδή πλέον κινείται ουσιαστικά στα ίδια επίπεδα με τον ευρωπαϊκό μέσο όρο. Αν συνυπολογιστούν και τα ταμειακά διαθέσιμα στις κεντρικές τράπεζες, ο δείκτης πέφτει ακόμη χαμηλότερα, στο 2,47%.

🔹 Το στοιχείο αυτό έχει ιδιαίτερη σημασία, γιατί επιβεβαιώνει ότι οι ελληνικές τράπεζες έχουν πλέον αφήσει πίσω τους ένα από τα μεγαλύτερα βαρίδια της προηγούμενης δεκαετίας. Παράλληλα, η κεφαλαιακή τους βάση παραμένει ισχυρή και ασφαλής, με τον μέσο δείκτη CET1 στο 15,46% και τα συνολικά κεφάλαια στο 19,95%, πολύ κοντά στο 20,32% των 111 σημαντικών τραπεζών της Ευρώπης.

🔹 Συνολικά, η σύγκλιση αυτή με την Ευρώπη ενισχύει το αφήγημα της οριστικής τραπεζικής εξυγίανσης.

🏦📈 Eurobank: Η πιο ολοκληρωμένη επενδυτική ιστορία στον τραπεζικό κλάδο

💶 Η Eurobank ξεχωρίζει ως μία από τις πιο ολοκληρωμένες επενδυτικές περιπτώσεις σε Ελλάδα και Κύπρο, συνδυάζοντας ισχυρή κερδοφορία, γεωγραφική διαφοροποίηση και σαφή στρατηγική ανάπτυξης. Η πρόσφατη θετική στάση της Deutsche Bank ήρθε να επιβεβαιώσει αυτή την εικόνα.

🌍 Ένα από τα μεγαλύτερα πλεονεκτήματά της είναι η ποιότητα των εσόδων. Η τράπεζα διατηρεί ανθεκτικά καθαρά έσοδα από τόκους, ενώ ενισχύει σταθερά τις προμήθειες και τη διεθνή της παρουσία. Η έκθεση σε αγορές όπως η Κύπρος και η Βουλγαρία προσθέτει βάθος και μειώνει την εξάρτηση από έναν μόνο οικονομικό κύκλο.

📊 Παράλληλα, η Eurobank επωφελείται από την πιστωτική επέκταση της ελληνικής οικονομίας, ενισχύοντας την ορατότητα για τα επόμενα έτη. Την ίδια στιγμή, η βελτιωμένη ποιότητα ενεργητικού, το χαμηλότερο κόστος κινδύνου και τα ισχυρά κεφάλαια δημιουργούν χώρο για υψηλότερες διανομές, ενισχύοντας περαιτέρω την επενδυτική της ελκυστικότητα.

➡️Συμβουλές Black Box:

📌 Η εικόνα της ποιότητας κερδών συχνά έχει μεγαλύτερη σημασία από το απόλυτο μέγεθος των κερδών

📌 Η γεωγραφική διαφοροποίηση συνήθως προσφέρει ανθεκτικότητα σε περιόδους μεταβλητότητας

⚡🌍 Energean: Ισχυρή επίδοση, νέα μέτωπα ανάπτυξης

🔹 Η Energean επιβεβαιώνει το ισχυρό επιχειρηματικό της αποτύπωμα για το 2025, διατηρώντας αναπτυξιακή τροχιά παρά το σύνθετο γεωπολιτικό περιβάλλον στην Ανατολική Μεσόγειο. Η προσωρινή αναστολή δραστηριοτήτων στο Ισραήλ, έπειτα από κυβερνητική εντολή, ανέδειξε ότι η εταιρεία δίνει απόλυτη προτεραιότητα στην ασφάλεια του προσωπικού και στη στενή συνεργασία με τις αρμόδιες αρχές για ασφαλή επανεκκίνηση.

🔹 Για το 2026, η στρατηγική της στηρίζεται σε τέσσερις βασικούς άξονες. Πρώτος, η είσοδος στην υπεράκτια αγορά της Αγκόλας, που ανοίγει την πόρτα στη Δυτική Αφρική. Δεύτερος, η διεύρυνση της παρουσίας της σε Αφρική, Ευρώπη και Μέση Ανατολή, αξιοποιώντας την τεχνογνωσία της ως operator.

🔹 Τρίτος άξονας είναι η γεώτρηση στο East Bir El-Nus στην Αίγυπτο στα τέλη του β’ τριμήνου 2026, με αρχική εκτίμηση 277 εκατ. βαρέλια ισοδυνάμου. Τέταρτος, το Block 2 στην Ελλάδα με την ExxonMobil, όπου η έναρξη γεώτρησης τοποθετείται στις αρχές του 2027, με τη Stena Drilling να βρίσκεται κοντά στο τελικό deal.

➡️Συμβουλές Black Box:

📌 Η γεωγραφική διασπορά μειώνει το μονοσήμαντο γεωπολιτικό ρίσκο

📌 Η σύνδεση Αφρικής – Ανατολικής Μεσογείου ενισχύει το αναπτυξιακό αφήγημα της εταιρείας

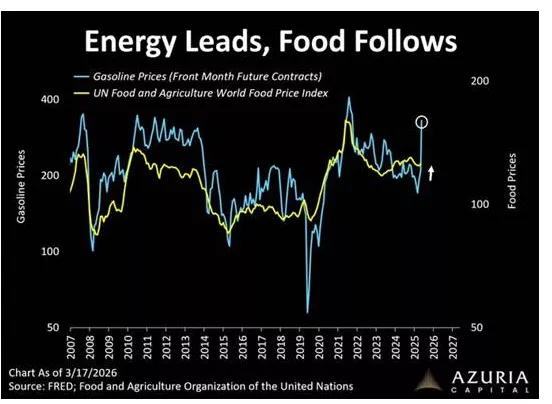

📊 Η επόμενη φάση του πληθωρισμού: Η ενέργεια ηγείται τα τρόφιμα ακολουθούν

⚡ Η εικόνα είναι ξεκάθαρη: οι τιμές ενέργειας προηγούνται, και ιστορικά οι τιμές τροφίμων ακολουθούν με καθυστέρηση. Σήμερα βλέπουμε τη βενζίνη να ανεβαίνει ξανά, αλλά ο δείκτης τροφίμων δεν έχει ακόμη πλήρως αντιδράσει.

🍞 Αυτό δημιουργεί ένα κρυφό πληθωριστικό κύμα. Η ενέργεια περνά σταδιακά στο κόστος παραγωγής, μεταφοράς και διανομής, και τελικά ενσωματώνεται στα τρόφιμα. Η καθυστέρηση δεν σημαίνει αποφυγή — σημαίνει μετακύλιση στο χρόνο.

🏛️ Οι πολιτικοί πιθανότατα θα επαναλάβουν τη γνωστή αφήγηση περί περιοδικότητας πληθωρισμού, όμως η πραγματικότητα είναι διαφορετική: οι τιμές πόρων παραμένουν υψηλές σε ιστορική βάση, ακόμη και μετά από έντονες διακυμάνσεις.

📉 Οι οικονομίες και κοινωνίες της Δύσης δεν έχουν απορροφήσει ακόμη τη δυσαρέσκεια από το κύμα πληθωρισμού που δημιούργησε πανδημία. Τώρα, απ΄ότι φαίνεται ακολουθεί δεύτερο κύμα… Αυτό θα έχει σαν συνέπεια κοινωνικές εντάσεις και πολιτικές ανατροπές..

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης καλείται να παρακολουθεί τη χρονική υστέρηση μεταξύ ενέργειας και τροφίμων

📌 Ιδιαίτερη προσοχή αξίζει στο αν οι αγορές έχουν ήδη προεξοφλήσει το δεύτερο κύμα

📌 Η εικόνα των commodities μπορεί να λειτουργήσει ως πρόδρομος δείκτης πληθωρισμού

📌 Οι αφηγήσεις περί “παροδικότητας” συχνά καθυστερούν την πραγματική αποτίμηση του κινδύνου

📌 Η σύνδεση ενέργειας–τροφίμων παραμένει κρίσιμη για μακροοικονομική στρατηγική

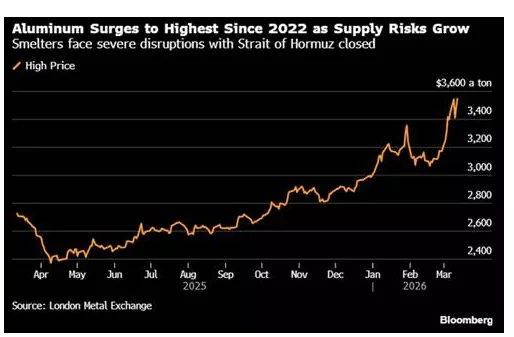

⚙️📈 Αλουμίνιο: Το γεωπολιτικό premium επιστρέφει

📊 Η εκτίναξη της τιμής του αλουμινίου στα υψηλότερα επίπεδα από το 2022 δεν είναι απλώς αποτέλεσμα ζήτησης, αλλά κυρίως αντανάκλαση αυξανόμενων κινδύνων προσφοράς. Η ένταση στα Στενά του Ορμούζ λειτουργεί ως κρίσιμος καταλύτης, καθώς επηρεάζει άμεσα την ενεργειακή αλυσίδα και το κόστος παραγωγής.

⚡ Το αλουμίνιο είναι έντονα ενεργοβόρο μέταλλο, άρα κάθε διαταραχή σε πετρέλαιο και φυσικό αέριο μεταφράζεται σχεδόν άμεσα σε άνοδο κόστους. Αυτό δημιουργεί ένα “cost-push rally”( ανατιμητικό ράλι κόστους), όπου οι τιμές ανεβαίνουν όχι λόγω boom ζήτησης, αλλά λόγω περιορισμού προσφοράς.

🌍 Παράλληλα, η παγκόσμια βιομηχανία (αυτοκινητοβιομηχανία, αεροναυπηγική, ΑΠΕ) παραμένει εξαρτημένη από το αλουμίνιο, ενισχύοντας τη δομική στήριξη της ζήτησης.

📉 Το αποτέλεσμα είναι μια αγορά που τιμολογεί ήδη ένα γεωπολιτικό premium, με αυξημένη μεταβλητότητα αλλά και ανοδική κλίση.

➡️Συμβουλές Black Box:

📌 Η κατανόηση της σχέσης ενέργειας και μετάλλων δίνει σαφέστερη εικόνα για τις κινήσεις των τιμών

📌 Οι γεωπολιτικοί κίνδυνοι συχνά προηγούνται των θεμελιωδών στην τιμολόγηση των commodities

📌 Η παρακολούθηση των logistics και των choke points(«στενά περάσματα» στρατηγικής σημασίας) βοηθά στην έγκαιρη αξιολόγηση ρίσκου

⚙️🇬🇷 TAP στη Νέα Μεσημβρία: Νέα ώθηση στην ενεργειακή ευελιξία της Ελλάδας

🔹 Σε τροχιά ολοκλήρωσης εισέρχεται ένα έργο με σαφή στρατηγική σημασία για το εγχώριο ενεργειακό σύστημα, καθώς ο νέος σταθμός συμπίεσης του TAP στη Νέα Μεσημβρία αναμένεται να τεθεί σε λειτουργία έως τον Δεκέμβριο, μετά την ολοκλήρωση των δοκιμών. Με προϋπολογισμό 49,5 εκατ. ευρώ, το έργο ενισχύει ουσιαστικά τη διασύνδεση μεταξύ του Εθνικού Συστήματος Φυσικού Αερίου και του διεθνούς αγωγού TAP.

🔹 Η προσθήκη του Booster Compressor θα επιτρέπει αυξημένη πίεση τροφοδοσίας, βελτιώνοντας τη λειτουργική ευελιξία και διασφαλίζοντας τη δυνατότητα αμφίδρομης ροής φυσικού αερίου. Πρόκειται για παρέμβαση που αναβαθμίζει την ασφάλεια εφοδιασμού, ενώ δημιουργεί και τις προϋποθέσεις για μελλοντική διαχείριση μειγμάτων φυσικού αερίου και υδρογόνου.

🔹 Σε συνδυασμό με τις αναβαθμίσεις στους Κήπους Έβρου, η Ελλάδα ενισχύει τον ρόλο της ως ενεργειακή πύλη της Νοτιοανατολικής Ευρώπης, αποκτώντας μεγαλύτερη επιρροή στις περιφερειακές ροές και στις επόμενες φάσεις της ενεργειακής μετάβασης.

🖥️⚡ Data Centers στην Ανατολική Αττική: το νέο ψηφιακό στοίχημα

🌍 Πράσινο φως έλαβε το Data Center Olive στα Σπάτα, σηματοδοτώντας μια νέα φάση για τις μεγάλες ψηφιακές υποδομές στην Ανατολική Αττική. Με ισχύ 80 MW και προϋπολογισμό κοντά στα 300 εκατ. ευρώ, το έργο της ΓΚΡΕΚΟ-ΜΙ συγκαταλέγεται στις πιο φιλόδοξες επενδύσεις του κλάδου στην Ελλάδα.

🏗️ Η επένδυση θα αναπτυχθεί σε έκταση άνω των 60 στρεμμάτων και θα περιλαμβάνει δύο κτιριακές μονάδες, υποσταθμό υψηλής τάσης, βοηθητικές εγκαταστάσεις και ζώνες πρασίνου. Η εξέλιξη αυτή ενισχύει τη δυναμική της περιοχής, όπου ήδη προχωρούν projects από ομίλους όπως η Microsoft και η DATA4.

⚡ Την ίδια στιγμή, η ταχεία εξάπλωση των data centers αναδεικνύει κρίσιμες προκλήσεις: ενεργειακή επάρκεια, κορεσμό δικτύων, αλλά και κατανάλωση νερού για ψύξη. Παράλληλα, οι τοπικές κοινωνίες ζητούν πιο καθαρή εικόνα για τις σωρευτικές περιβαλλοντικές επιπτώσεις.

📡 Η μεγάλη εικόνα, πάντως, παραμένει σαφής: η Ελλάδα διεκδικεί ρόλο περιφερειακού κόμβου δεδομένων, με την Ανατολική Αττική στην πρώτη γραμμή.

✈️⛽ Πολεμικό premium στα αεροπορικά εισιτήρια

🔹 Οι μεγάλες ευρωπαϊκές αεροπορικές εταιρείες δύσκολα θα μπορέσουν να απορροφήσουν για πολύ το σοκ από την άνοδο του πετρελαίου, καθώς η κλιμάκωση του πολέμου στο Ιράν και η ακινητοποίηση δεξαμενόπλοιων στον Περσικό Κόλπο πιέζουν το κόστος καυσίμων.

🔹 Παρότι πολλές εταιρείες διαθέτουν αντιστάθμιση κινδύνου (hedging) που τις προστατεύει βραχυπρόθεσμα, η άμυνα αυτή δεν είναι μόνιμη. Όσο η κρίση παρατείνεται, το επιπλέον κόστος περνά αναπόφευκτα στους επιβάτες μέσω ακριβότερων εισιτηρίων και πρόσθετων χρεώσεων καυσίμων.

🔹 Το πρόβλημα είναι δομικό: τα καύσιμα αποτελούν μία από τις μεγαλύτερες δαπάνες του κλάδου, ενώ τα περιθώρια κέρδους παραμένουν περιορισμένα. Όπως παραδέχθηκε η διοίκηση της Lufthansa, με κέρδος μόλις περίπου 10 ευρώ ανά επιβάτη, δεν υπάρχει πραγματικός χώρος απορρόφησης νέων πιέσεων.

🔹 Βραχυπρόθεσμα, η ζήτηση παραμένει ισχυρή, καθώς πολλοί ταξιδιώτες σπεύδουν να κλειδώσουν χαμηλότερες τιμές πριν από νέες αυξήσεις. Αυτό εξηγεί την αυξημένη κίνηση σε πτήσεις προς Ασία, με εταιρείες όπως η Air France-KLM και η Lufthansa να καταγράφουν πολύ γρήγορη κάλυψη νέας χωρητικότητας.

🔹 Μεσοπρόθεσμα, όμως, η εικόνα αλλάζει: όσο ανεβαίνουν οι τιμές καυσίμων και εισιτηρίων, τόσο αυξάνεται ο κίνδυνος να πληγεί η ζήτηση, ιδιαίτερα από πιο ευαίσθητους στο κόστος επιβάτες.

🏢⚖️ EU: Η Ευρώπη επιχειρεί να σπάσει τη γραφειοκρατία

🚀 Η Ευρωπαϊκή Ένωση επιχειρεί να αλλάξει τους όρους του παιχνιδιού με το σχέδιο “EU Inc.”, επιδιώκοντας να κάνει την ίδρυση και ανάπτυξη επιχειρήσεων πολύ πιο απλή σε ολόκληρη την ενιαία αγορά. Η βασική ιδέα είναι σαφής: μία σύσταση εταιρείας, ένα ενιαίο πλαίσιο, πρόσβαση και στα 27 κράτη-μέλη.

💻 Το πακέτο προβλέπει ίδρυση εταιρείας μέσα σε 48 ώρες, πλήρως ψηφιακές διαδικασίες, λιγότερους διοικητικούς φραγμούς, κατάργηση ελάχιστου μετοχικού κεφαλαίου και ευρωπαϊκά stock options με φορολόγηση κατά την πώληση. Στόχος είναι η Ευρώπη να γίνει πιο φιλική σε startups, επενδυτές και ανταγωνιστική απέναντι σε ΗΠΑ και Κίνα.

➡️Συμβουλές Black Box:

📌 Η ουσία της πρωτοβουλίας βρίσκεται στη μείωση του κόστους χρόνου και συμμόρφωσης για τις επιχειρήσεις

📌 Το πραγματικό στοίχημα θα κριθεί στην εφαρμογή από τα ίδια τα κράτη-μέλη

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.