Επιμέλεια Κώστας Στούπας

➡️ Είναι ο καπιταλισμός, ηλίθιε…

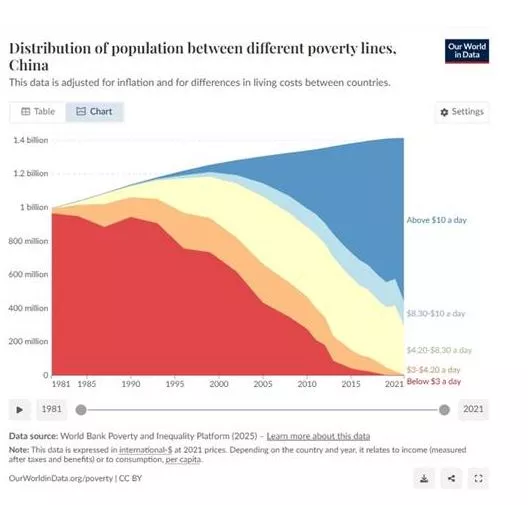

Στις αρχές της δεκαετίας του 1980, σχεδόν 1 δισεκατομμύριο Κινέζοι ζούσαν με λιγότερα από 3 δολάρια την ημέρα (κόκκινη περιοχή).

Σταδιακά, αυτή η «βάση της φτώχειας» συρρικνώνεται θεαματικά. Από το 2000 και μετά, εκατοντάδες εκατομμύρια άνθρωποι μετακινούνται σε υψηλότερες κατηγορίες εισοδήματος.

Μέχρι το 2021, η πλειοψηφία του πληθυσμού ζει πάνω από 10 δολάρια την ημέρα (μπλε περιοχή), ενώ η απόλυτη φτώχεια έχει σχεδόν εξαλειφθεί.

🧩 Η ερμηνεία

Αυτό που βλέπουμε είναι το αποτέλεσμα της στροφής της Κίνας προς την οικονομία της αγοράς μετά το 1978. Οι μεταρρυθμίσεις του Ντενγκ Σιαοπίνγκ, η απελευθέρωση του εμπορίου, η είσοδος ξένων επενδύσεων και η βιομηχανική ανάπτυξη, εκτόξευσαν την παραγωγικότητα και δημιούργησαν εκατοντάδες εκατομμύρια νέες θέσεις εργασίας.

Δεν ήταν ο «σοσιαλισμός με κινεζικά χαρακτηριστικά» στην αυστηρή μαρξιστική εκδοχή του που πέτυχε αυτό το θαύμα. Ήταν η εισαγωγή μηχανισμών της αγοράς — δηλαδή του καπιταλισμού.

💡 Συμπέρασμα

Το γράφημα είναι η πιο απλή απάντηση σε όσους μιλούν για «εκμετάλλευση» ή «αδιέξοδα» της ελεύθερης οικονομίας. Μέσα σε τέσσερις δεκαετίες, εκατοντάδες εκατομμύρια άνθρωποι βγήκαν από τη φτώχεια, σε μια κλίμακα που η ανθρωπότητα δεν είχε ξαναδεί.

🚂📈 AKTR: Το «τρένο» του ΧΑ που δεν σταματά

📊 Μολονότι η συνεδρίαση της Τρίτης ήταν πιεστική, ειδικά στο φινάλε, η μετοχή της AKTR έδειξε ξανά τι σημαίνει ανθεκτικότητα: έκλεισε με απώλειες μόλις 0,25%.

➖ Από την αρχή του 2025 τρέχει με +66%

➖ Καταγράφει 10 συνεχόμενες ανοδικές εβδομάδες

➖ Η άνοδος στηρίζεται σε εξαιρετικά χρηματοοικονομικά μεγέθη

Οι παλιοί μέτοχοι δύσκολα αποεπενδύουν, ενώ η ζήτηση από νέους παραμένει ισχυρή, δημιουργώντας ένα μομέντουμ που μοιάζει δύσκολο να ανακοπεί.

📌 Η AKTR είναι πια case study στο ΧΑ: όταν τα θεμελιώδη συναντούν την τεχνική εικόνα, το αποτέλεσμα μοιάζει με «τρένο σε πλήρη ταχύτητα».

Credia Bank: Το απόλυτο turnaround story βγαίνει στο εξωτερικό

Στην εξαγορά του 70% της HSBC Μάλτας προχώρησε η Credia Bank, αποδεικνύοντας πως οι ισχυροί μέτοχοι και το καλό management μπορούν να αλλάξουν τη μοίρα μιας εταιρείας. Κάποτε η Attica Bank είχε επισφάλειες, κόκκινα δάνεια, αρνητικά κεφάλαια, ζημιές και αβέβαιο μέλλον.

Έτσι παρέλαβαν την τράπεζα πριν δύο χρόνια η Thrivest Holdings των κ.κ. Αλέξανδρου Εξάρχου, Δημήτρη Μπάκου και Γιάννη Καϋμενάκη. Πλέον η τράπεζα σημειώνει ισχυρή κερδοφορία, μετονομάστηκε σε Credia Bank και όχι μόνο αναπτύσσεται δυναμικά αλλά αποτελεί στην πράξη των πέμπτο τραπεζικό πυλώνα, ο οποίος όχι μόνο στηρίζει την ελληνική οικονομία αλλά επεκτείνται στο εξωτερικό. Μέσα από την εξαγορά του 70% της HSBC Μάλτας , για το ποσο των 200 εκατ. ευρώ, αποκτά διεθνές αποτύπωμα και πολλαπλάσια μεγέθη, δικαιώνοντας τους μετόχους για την κίνησή τους να επενδύσουν σε χρεοκοπημένες και μικρές (τότε) τράπεζες.

Μία άλλη διάσταση του μεγάλου deal αποτελεί το κέρδος για το Δημόσιο. Το οποίο μέσα από το τέως Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) είχε επενδύσει αποφασιστικά στην εξυγίανση του 5ου τραπεζικού πυλώνα και σήμερα με τη συγκεκριμένη εξαγορά όχι μόνο ανακτά το κόστος της επένδυσης, αλλά παρουσιάζει και κέρδος, δικαιώνοντας και μία επιλογή της κυβέρνησης του Κυριάκου Μητσοτάκη να στηρίξει το συγκεκριμένο εγχείρημα. Μάλιστα, ενώ το αρχικό πλάνο προέβλεπε την ανάκτηση των κεφαλαίων του τέως ΤΧΣ σε 10 έτη, αυτό θα μπορεί πλέον να επιτευχθεί σε μόλις έναν χρόνο μετά την επένδυσή του για την εξυγίανση της πρώην Τράπεζας Αττικής.

Όλα αυτά ήταν αποτέλεσμα της αποφασιστικής στρατηγικής του Αλέξανδρου Εξάρχου από την πλευρά της Thrivest, και της υποδειγματικής εκτέλεσης από την επικεφαλής της Credia Bank, κ. Ελένης Βρεττού η, η οποία από κοινού με την ομάδα της ηγήθηκε με ταχύτατους ρυθμούς μίας διόλου εύκολης ή αυτονόητης διασυνοριακής διαπραγμάτευσης.

Το deal της εξαγοράς της HSBC Μάλτας χαρακτηρίστηκε από την εξαιρετικά υψηλή ταχύτητα με την οποία έγιναν οι διαπραγματεύσεις σε Μάλτα και Λονδίνο, αντίστοιχα, στην επιτάχυνση των οποίων έπαιξε ρόλο και η πίεση που άσκησε η πλευρά της Credia Bank στην HSBC ώστε η συμφωνία να κλείσει γρήγορα.

Οι συζητήσεις τελικώς ευοδώθηκαν μέσα σε έναν μήνα και ολοκληρώθηκαν σήμερα με την επισφράγιση της συμφωνίας, η οποία φέρνει αμοιβαία οφέλη για όλες τις πλευρές και έχει ως άμεσο χαρακτηριστικό τον διπλασιασμό της αξίας της CrediaBank, δικαιώνοντας τους μετόχους της.

Όπως έχει επισημάνει ο Partner της Thrivest, κ. Αλέξανδρος Εξάρχου, η εξαγορά της HSBC Μάλτας θα διπλασιάσει σχεδόν τη λογιστική αξία της Credia Bank από περίπου 750 εκατ. ευρώ σε πάνω από 1,3 δισ. ευρώ.

Η HSBC Μάλτας είναι η δεύτερη μεγαλύτερη τράπεζα της χώρας, διαθέτει υψηλή ρευστότητα και καταθέσεις, με ενεργητικό ύψους περίπου 5 δισ. ευρώ, μερίδιο αγοράς της τάξης του 20% και καθαρά κέρδη €90 εκατ. ευρώ (2024). Και με την απόκτησή της, η Credia Bank θα δει το ενεργητικό της να διπλασιάζεται, το χαρτοφυλάκιο δανείων να αυξάνεται σημαντικά και το αποτύπωμά της να διευρύνεται αποφασιστικά.

Έτσι, η διεθνοποίηση γίνεται το επόμενο βήμα του αναπτυξιακού σχεδίου της τράπεζας, η οποία μέσα σε δύο χρόνια κατάφερε να τριπλασιάσει τα μεγέθη της και από περίπου €80 εκατ. οργανικές επαναλαμβανόμενες ζημίες, έφτασε να έχει κέρδη περίπου €44 εκατ., ικανά μερίδια στην πιστωτική επέκταση μηδενικό αναβαλλόμενο φόρο και φιλόδοξα σχέδια για το αύριο, με στόχευση στις Μικρομεσαίες Επιχειρήσεις της χώρας – την ραχοκοκαλιά της οικονομίας –, την ανάπτυξη και της δημιουργίας αξίας.

🔌📈 💡 Cenergy: Στην κορυφή με νέα ιστορικά νούμερα

Σήμερα, μετά το κλείσιμο της συνεδρίασης, αναμένονται τα αποτελέσματα β’ τριμήνου/εξαμήνου της Cenergy, με την αγορά να περιμένει ένα ακόμη πολύ ισχυρό τρίμηνο. Τα EBITDA και τα καθαρά κέρδη κινούνται σε νέα ιστορικά υψηλά, καθώς επιταχύνεται η εκτέλεση του ανεκτέλεστου έργου με σαφώς βελτιωμένα περιθώρια.

🔹 Ολοκληρώθηκε η επένδυση στο νέο εργοστάσιο CWC στη Θίσβη, που τέθηκε επιτυχώς σε λειτουργία στο β΄ τρίμηνο.

🔹 Προχωρά η μεγάλη επέκταση του εργοστασίου υποβρυχίων καλωδίων στην Κόρινθο, ενισχύοντας την παραγωγική δυναμική.

🔹 Η διοίκηση είχε προαναγγείλει προσαρμοσμένο EBITDA ~150 εκατ. ευρώ (+28% ετήσια μεταβολή), ενώ τα καθαρά κέρδη αναμένονται λίγο πάνω από τα 90 εκατ. ευρώ (+60%).

🔹 Το ήδη εξαιρετικό περιθώριο EBITDA (~15%) δύσκολα θα υποχωρήσει – πιθανότερο είναι να ενισχυθεί περαιτέρω.

Στο ταμπλό, η μετοχή συνεχίζει την ασταμάτητη ανοδική πορεία της, καταγράφοντας νέα ιστορικά υψηλά στη συνεδρίαση της Δευτέρας. Τα 14€ προβάλλουν πλέον ως φυσικό άνω όριο της τρέχουσας ανοδικής τάσης.

➡️ Συμβουλές Black Box:

📌 Το story της Cenergy παραμένει ακέραιο, με επενδύσεις – καμπύλη κερδοφορίας – ανεκτέλεστο έργου να δημιουργούν «μοχλό».

📌 Η μετοχή εδραιώνει ισχυρή τεχνική εικόνα, με πιθανότητες συνέχισης της ανοδικής κίνησης.

📌 Κρίσιμο να δούμε αν τα Q2 αποτελέσματα ξεπεράσουν τις ήδη υψηλές προσδοκίες της αγοράς.

🏭⚙️🔩ΒΙΟ & ΕΛΧΑ: Από τη λήθη… σε νέα ύψη

Η μητρική ΒΙΟ, πάντως, αποκομίζει υπεραξίες και από την πορεία της θυγατρικής της, ενώ η ΕΛΧΑ δείχνει καθαρά ότι ο Όμιλος έχει αλλάξει επίπεδο. Μετά από χρόνια συσσώρευσης, η μετοχή πλησίασε ξανά τα 7 ευρώ, επίπεδο που είχε αγγίξει μόλις δύο φορές τα τελευταία 16 χρόνια (Φθινόπωρο 2013 και Φθινόπωρο 2023).

Η κατοχύρωση των 6,60 ευρώ λειτουργεί ως «κλειδί» για την επόμενη κίνηση προς τη ζώνη 8,30–8,40 ευρώ. Δεν θα πρέπει να παραβλέπεται ότι μια πιθανή αναβάθμιση της ελληνικής αγοράς εν καιρώ μπορεί να λειτουργήσει ως καταλύτης, φέρνοντας νέο επενδυτικό ενδιαφέρον σε τίτλους που παραμένουν σχετικά παραγνωρισμένοι από το ευρύ επενδυτικό κοινό.

➡️ Συμβουλές Black Box:

📌 Οι «ξεχασμένοι» τίτλοι έχουν συχνά το μεγαλύτερο περιθώριο απόδοσης όταν αλλάζουν κατηγορία.

📌 Προσοχή στις διασπάσεις ιστορικών αντιστάσεων – ανοίγουν νέους ορίζοντες.

⛴️⚡Elpedison: Με ζημία το 2024 και πλώρη για νέα στρατηγική

Με τον τελευταίο ισολογισμό της υπό το καθεστώς HELLENiQ ENERGY – Edison, η Elpedison κλείνει το κεφάλαιο της πολυετούς συνεργασίας των δύο ομίλων, αφήνοντας πίσω μια δύσκολη οικονομική χρήση.

Το 2024 η εταιρεία εμφάνισε ζημιές 19,9 εκατ. ευρώ, έναντι κερδών 31,8 εκατ. ευρώ το 2023, με τον κύκλο εργασιών να μειώνεται στα 1,298 δισ. ευρώ και τα EBITDA να περιορίζονται στα 11,75 εκατ. ευρώ από 75,74 εκατ. ευρώ.

Τα αποτελέσματα επηρεάστηκαν από τρεις παράγοντες: τη μειωμένη λειτουργία της μονάδας στη Θίσβη λόγω εκτάκτων εργασιών, την επιβολή ειδικού τέλους στο φυσικό αέριο για ηλεκτροπαραγωγή (κόστος 6,8 εκατ. ευρώ) και την πρόβλεψη 29,6 εκατ. ευρώ για απώλειες δικτύου της περιόδου 2022-2024.

Παρά την αύξηση της εγχώριας ζήτησης ηλεκτρικής ενέργειας, η Elpedison είδε το μερίδιό της στη λιανική να υποχωρεί στο 5,9% (από 6,2%), με τους πελάτες να μειώνονται σε 303.000.

Θυμίζουμε ότι η εταιρεία από τον Ιούλιο η εταιρεία ανήκει εξ ολοκλήρου στη HELLENiQ ENERGY, με τον CEO Ανδρέα Σιάμισιη να προαναγγέλλει ένα «reset», στόχο για μερίδιο 10% στη λιανική αγορά έως το 2026 και επικείμενο rebranding. Παράλληλα, δίνεται έμφαση σε συνέργειες με τη HELLENiQ Renewables και σε νέες υπηρεσίες ενεργειακής απόδοσης.

Στα σχέδια περιλαμβάνεται η κατασκευή μονάδας φυσικού αερίου 826 MW στη Θεσσαλονίκη, με δυνατότητα χρήσης υδρογόνου, καθώς και η ανάπτυξη FSRU στον Θερμαϊκό Κόλπο, έργα που ενισχύουν την ενεργειακή ασφάλεια και την παρουσία της εταιρείας στη ΝΑ Ευρώπη.

➡️ Συμβουλές Black Box:

📌 Η Elpedison μπαίνει σε φάση μεταμόρφωσης – τα έργα φυσικού αερίου και FSRU ανοίγουν δρόμο για ενεργειακή κυριαρχία.

📌 Η HELLENiQ ENERGY ποντάρει σε ένα reset που θα φέρει συνέργειες και πιθανή υπεραξία για μετόχους.

📌 Το μεγάλο στοίχημα είναι αν θα πετύχει τον στόχο διπλασιασμού του μεριδίου στη λιανική ως το 2026.

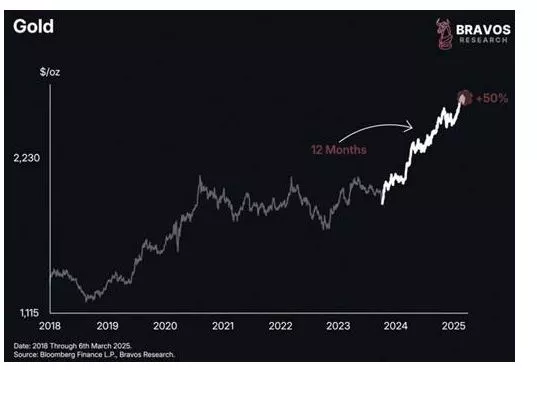

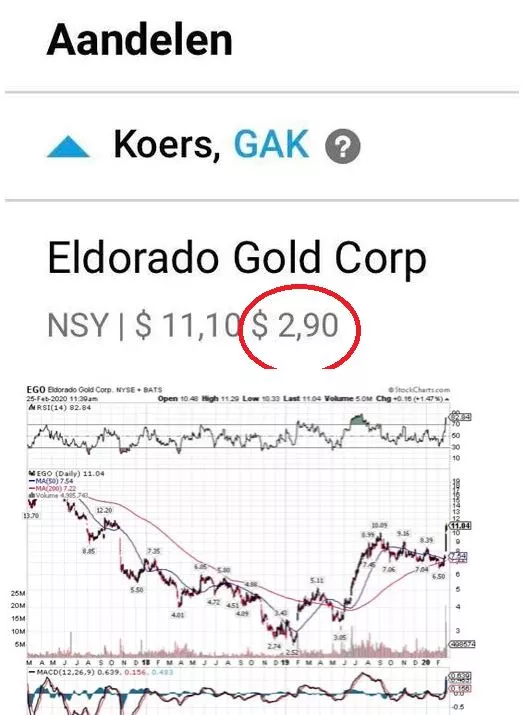

🚨🚨🚨Eldorado(EGO): Από τα 2,5 δολ. στα 30

Τις τελευταίες εβδομάδες αυξάνεται το ενδιαφέρον του κοινού για τον χρυσό και τις μετοχές ορυχείων. Μεταξύ των δημοφιλέστερων στο ελληνικό κοινό η μετοχή της Eldorado επειδή έχει δραστηριότητες και στην Ελλάδα.

«Την προτείναμε σε πελάτες στα 5 δολ. και δεν έδιναν σημασία. Τώρα μας ζητάνε να αγοράσουμε στα 25..» μου έλεγε χθες φίλος χρηματιστής.

Πριν 7-8 χρόνια όταν ο ΣΥΡΙΖΑ άφηνε ή κατ’ άλλους έστελνε τους «ατάκτους» να εμποδίσουν την λειτουργία της εταιρείας στη Χαλκιδική η μετοχή είχε πέσει μέχρι τα 2,5 δολάρια. Τώρα προσεγγίζει τα 30. Εκτός της απρόσκοπτης λειτουργίας ευνοείται και από την εκτόξευση της τιμής του χρυσού.

Οι κατά καιρούς στήλες μου την προτείνουν ως ελκυστική τακτικά και αδιάληπτα από τα 2,5 δολάρια. Τώρα, τουλάχιστον βραχυπρόθεσμα χρειάζεται προσοχή.

Για να εκτιμήσουμε τι θα συμβεί στη συνέχεια πρέπει να έχουμε την γενικότερη πορεία του χρυσού.

Ο χρυσός ανεβαίνει πριν ξεσπάσουν οι μεγάλες κρίσεις → είναι σαν να «φωνάζει» ότι έρχεται καταιγίδα.

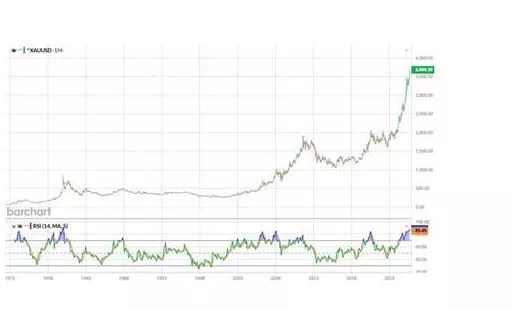

Πρώτο γράφημα (1973–2025):

Η μακροπρόθεσμη καμπύλη του χρυσού έχει εκτοξευθεί, με την τρέχουσα τιμή να υπερβαίνει τα $3.700.

Ο δείκτης RSI αγγίζει ξανά τα επίπεδα υπεραγοράς (85+), θυμίζοντας την «παράνοια» του 1979.

Ωστόσο, σε αντίθεση με μια κλασική «φούσκα», η συμμετοχή θεσμικών και λιανικών επενδυτών παραμένει εξαιρετικά περιορισμένη.

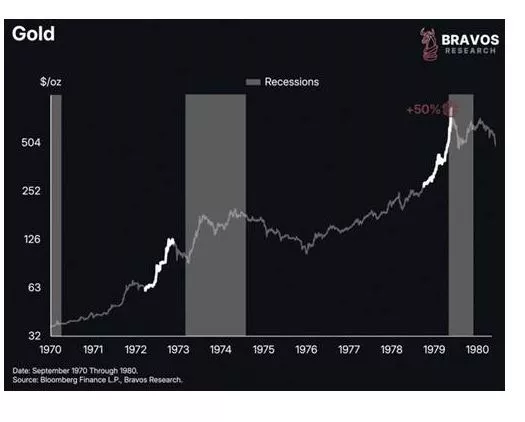

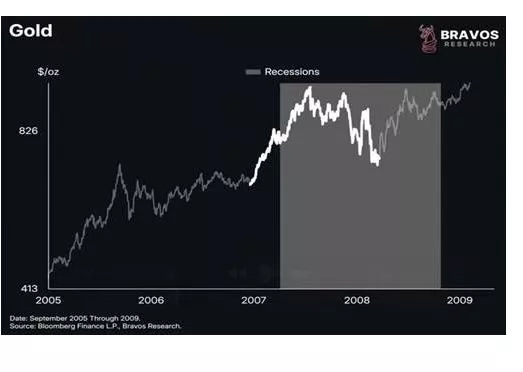

📌 Τι μας λέει το ιστορικό μοτίβο

Ο χρυσός ανεβαίνει πριν ξεσπάσουν οι μεγάλες κρίσεις → είναι σαν να «φωνάζει» ότι έρχεται καταιγίδα.

Η σημερινή κίνηση θυμίζει έντονα την περίοδο 1979–1980 αλλά και το 2008, όταν τα χρηματοπιστωτικά θεμέλια έτριζαν.

Παρά το υψηλό RSI, πολλοί υποστηρίζουν πως δεν είναι φούσκα. Τούτο γιατί:

▪️ <15% των Αμερικανών κατέχουν χρυσό επενδυτικής ποιότητας.

▪️ <2% των κεφαλαίων στα μεγάλα funds κατευθύνονται σε χρυσό.

Τα γραφήματα που ακολουθούν δείχνουν πως μετά κάθε δυναμικό ράλι του χρυσού ακολουθεί ύφεση της οικονομίας και πτώση των χρηματιστηρίων. Την πτώση των αγορών ακολουθεί και ο χρυσός και οι μετοχές ορυχείων.

➡️ Συμβουλές Black Box

📌 Μην εμπιστεύεσαι το αφήγημα της ηρεμίας – ο χρυσός συχνά προηγείται των κρίσεων, δεν τις ακολουθεί.

📌 Την ύφεση και την πτώση των χρηματιστηρίων ακολουθεί και ο χρυσός. Απλά, πέφτει λιγότερο και ανακάμπτει ταχύτερα. Το ίδιο με επιθετικότερο τρόπο ισχύει και για τις μετοχές ορυχείων.

📌 Μακροπρόθεσμα και μεσοπρόθεσμα: Υποεπενδυμένος χρυσός = ευκαιρία – με λιγότερο από 2% θεσμική συμμετοχή, η αγορά έχει ακόμη μεγάλο περιθώριο.

📌 Χρησιμοποίησέ τον ως ασφάλεια – μικρή έκθεση στον χρυσό λειτουργεί σαν ασπίδα σε περιόδους νομισματικής αστάθειας.

📌 Ιστορία = οδηγός - 1973, 1980, 2008· κάθε φορά που τα θεμέλια έτριζαν, ο χρυσός είχε ήδη προεξοφλήσει την καταιγίδα.

🇷🇴⚡🌬️ ΔΕΗ: Στο φουλ οι μηχανές για το αιολικό πάρκο 140 MW στη Ρουμανία

Με ταχύτατους ρυθμούς προχωρά η ΔΕΗ στο μεγάλο project της Ρουμανίας, στην επαρχία Βασλούι, όπου ανεγείρεται αιολικό πάρκο 140 MW, ένα από τα μεγαλύτερα έργα ΑΠΕ της χώρας.

🔹 Τι έχει γίνει ήδη:

🌀 Τοποθετήθηκαν 23 ανεμογεννήτριες GE Vernova (6,1 MW η καθεμία).

🏗️ Ολοκληρώθηκαν 23 θεμέλια με 2.300 τόνους χάλυβα & 28.000 m³ σκυροδέματος.

🛣️ Κατασκευάστηκαν 36 χλμ. νέοι δρόμοι & 386.500 m² πλατφόρμες.

🔌 Εγκαταστάθηκαν 110 χλμ. καλωδίων μέσης τάσης & 37 χλμ. οπτικών ινών.

🔹 Τι θα προσφέρει:

⚡ Παραγωγή 370 GWh/έτος, τροφοδοτώντας 62.000 νοικοκυριά.

🌱 Μείωση εκπομπών CO₂ κατά 215.000 τόνους ετησίως.

🔋 Δυνατότητα μελλοντικής προσθήκης αποθήκευσης ενέργειας.

🔹 Η μεγάλη εικόνα:

📈 Με την ολοκλήρωση (τέλος 2025), η ΔΕΗ στη Ρουμανία θα φτάσει τα 1,5 GW εγκατεστημένης ισχύος – από σχεδόν μηδενική παρουσία πριν δύο χρόνια.

🌍 Ο όμιλος χτίζει ισχυρό αποτύπωμα σε Ρουμανία, Ελλάδα, Ιταλία, Βουλγαρία, έχοντας ήδη 6,3 GW στο εξάμηνο του 2025 και στόχο τα 11,8 GW έως το 2027.

📌 BB Σχόλιο:

Η ΔΕΗ δείχνει πως η «πράσινη στροφή» είναι πραγματικότητα. Από παραδοσιακή ΔΕΚΟ εξελίσσεται σε περιφερειακό ηγέτη, προσφέροντας ισχυρό growth story για τους μετόχους.

🔒💻 Uni Systems (Quest): Συμβόλαιο-μαμούθ 326 εκατ. € για την κυβερνοασφάλεια της ΕΕ

Η Uni Systems, θυγατρική του εισηγμένου Ομίλου Quest, συμμετέχει στην κοινοπραξία EUCYBERSAFE (Unisys, Uni Systems, Wavestone), η οποία εξασφάλισε από τη Γενική Διεύθυνση Πληροφορικής της Ευρωπαϊκής Επιτροπής (DG DIGIT) τη σύμβαση-πλαίσιο CLOUD II DPS 2 MC17 FREIA-Lot1, ύψους έως 326 εκατ. ευρώ και διάρκειας 48 μηνών (2025–2029).

Το έργο αποσκοπεί στην ενίσχυση της κυβερνοασφάλειας όλων σχεδόν των θεσμικών οργάνων της Ε.Ε. – από την Επιτροπή και το Κοινοβούλιο έως το Συμβούλιο και τις αποκεντρωμένες υπηρεσίες. Η Uni Systems, αναλαμβάνοντας το Lot 1 – Τεχνικές Υπηρεσίες Λειτουργίας, θα καλύψει κρίσιμες ανάγκες όπως ανάπτυξη κανόνων SIEM, διαχείριση περιστατικών, ανάλυση κακόβουλου λογισμικού, penetration testing, threat intelligence και πρόληψη επιθέσεων.

➡️ Συμβουλές Black Box:

📌 Η συμμετοχή της Uni Systems σε έργο-ορόσημο κυβερνοασφάλειας ενισχύει το διεθνές αποτύπωμα της Quest και δημιουργεί σταθερά έσοδα υψηλής ορατότητας.

📌 Τα έργα κυβερνοασφάλειας αποτελούν μακροπρόθεσμο growth story, καθώς η Ε.Ε. αυξάνει συνεχώς τις δαπάνες της στον τομέα.

📌 Η μετοχή της Quest αποκτά πρόσθετη επενδυτική βαρύτητα, καθώς ανοίγει δρόμους πέρα από την Ελλάδα, σε ένα κλάδο με ισχυρή ζήτηση.

⚓🐢 Rheinmetall βουτάει στη ναυπηγική με την εξαγορά της NVL

Η γερμανική αμυντική βιομηχανία Rheinmetall κάνει το μεγάλο βήμα στη ναυπηγική, εξαγοράζοντας το τμήμα του ομίλου Lürssen (NVL) που δραστηριοποιείται σε ναυπηγεία με ιστορικό βάρος στη Βόρεια Γερμανία. Στην εξαγορά περιλαμβάνονται τα ναυπηγεία Blohm+Voss και Norderwerft στο Αμβούργο, το Peene-Werft στο Βόλγκαστ και το Neue Jadewerft στο Βιλχελμσχάφεν, καθώς και διεθνείς εγκαταστάσεις σε Βουλγαρία, Κροατία, Αίγυπτο και Μπρουνέι.

Η NVL είχε πέρυσι τζίρο 1 δισ. ευρώ, ενώ φέτος καταγράφει παραγγελίες άνω των 7 δισ. ευρώ. Με περίπου 2.100 εργαζόμενους, τροφοδοτεί ήδη το Γερμανικό Πολεμικό Ναυτικό και διεθνείς πελάτες, με αιχμή τα θαλάσσια drones, έναν τομέα με εκρηκτικές προοπτικές.

Η συμφωνία τελεί υπό έγκριση από τον αντιμονοπωλιακό έλεγχο, με την τιμή εξαγοράς να παραμένει εμπιστευτική. Ωστόσο, η αγορά δείχνει ήδη την εμπιστοσύνη της: η μετοχή της Rheinmetall εκτινάχθηκε στο ιστορικό υψηλό των 1.949 ευρώ, καταγράφοντας εντυπωσιακή άνοδο 20 φορές από την έναρξη του πολέμου στην Ουκρανία.

➡️Συμβουλές Black Box:

📌 Η είσοδος της Rheinmetall στη ναυπηγική δεν είναι μια «συνηθισμένη» εξαγορά· αποτελεί στρατηγικό re-positioning που ενισχύει τον ρόλο της εταιρείας σε θάλασσα, ξηρά και αέρα.

📌 Η στροφή σε θαλάσσια drones δείχνει την κατεύθυνση των μελλοντικών πολεμικών επιχειρήσεων και ανοίγει νέο πεδίο ανάπτυξης.

📌 Η εκρηκτική άνοδος της μετοχής (+20x από το 2022) αποτυπώνει την «στρατιωτικοποίηση» της ευρωπαϊκής οικονομίας μετά τον πόλεμο στην Ουκρανία.

📌 Οι αμυντικές μετοχές στην Ευρώπη γίνονται πλέον «core holdings» για θεσμικούς επενδυτές· η Rheinmetall είναι το πιο χαρακτηριστικό παράδειγμα.

🤝🇩🇪 Ελλάδα – Γερμανία: Στενότερη συνεργασία για το «πράσινο» υδρογόνο

Η Ελλάδα και η Γερμανία επιβεβαίωσαν την πρόθεσή τους να ενισχύσουν τη στρατηγική συνεργασία στον τομέα του «πράσινου» υδρογόνου, με στόχο την παραγωγή και εξαγωγή καθαρής ενέργειας προς την Κεντρική Ευρώπη.

🔹 Στη συνάντηση μεταξύ ΔΕΣΦΑ και του γερμανικού Υπουργείου Ενέργειας, στο περιθώριο της Gastech 2025 στο Μιλάνο, συμφωνήθηκε η εκπόνηση νέας μελέτης από τον ΔΕΣΦΑ, η οποία θα ολοκληρωθεί στα μέσα του 2026.

🔹 Η μελέτη θα επανεξετάσει τα συμπεράσματα των E3 Modelling και RICARDO, με εστίαση στο κόστος παραγωγής και μεταφοράς υδρογόνου μέσω Ιταλίας και Αυστρίας.

🔹 Η Ελλάδα θα συμμετάσχει ως παρατηρητής στο σχήμα συνεργασίας Ιταλίας–Αυστρίας–Γερμανίας, που εντάσσεται στους ευρωπαϊκούς διαδρόμους υδρογόνου της Κομισιόν.

💶 Το προηγούμενο report είχε εκτιμήσει το επενδυτικό κόστος σε 13–30 δισ. ευρώ έως το 2050, με την Ελλάδα να προσδοκά προστιθέμενη αξία 4 δισ. ευρώ.

⚡ Η χώρα μας διαθέτει συγκριτικό πλεονέκτημα χάρη στο υψηλό αιολικό και ηλιακό δυναμικό της, ενισχύοντας τον ρόλο της ως μελλοντικού εξαγωγέα καθαρής ενέργειας προς την Ευρώπη.

➡️ Συμβουλές Black Box:

📌 Το υδρογόνο μπορεί να αποτελέσει τον νέο «ενεργειακό διάδρομο» για την Ελλάδα, δίπλα σε LNG και ΑΠΕ.

📌 Η σύνδεση με τη Γερμανία ανοίγει δρόμο για μεγάλα projects με ευρωπαϊκή χρηματοδότηση.

📌 Οι επενδυτές να παρακολουθούν στενά τον ΔΕΣΦΑ, αλλά και εισηγμένες με συμμετοχή σε πράσινη ενέργεια (ΔΕΗ, Metlen, Motor Oil, HelleniQ Energy).

💶 🥇 Ευρώ: Στην κορυφή τετραετίας

Το κοινό νόμισμα συνεχίζει ακάθεκτο, αγγίζοντας τα $1,1813 (+0,4%) και καταγράφοντας την καλύτερη 9μηνη επίδοση της ιστορίας του (+14% φέτος).

Η αγορά «ποντάρει» στη Fed που αναμένεται να δώσει το πρώτο σήμα μείωσης επιτοκίων μετά από 9 μήνες παύσης, ενώ η ΕΚΤ δείχνει πιο «σφιχτή».

📈 Τεχνικά επίπεδα

➡️ Αν διασπάσει ανοδικά τα $1,1829 (υψηλό Ιουλίου), ανοίγει ο δρόμος για τα $1,20 – επίπεδα που είχαμε να δούμε από τον Σεπτέμβριο του 2021.

➡️ Οι προσδοκίες για 3 μειώσεις επιτοκίων της Fed μέχρι τέλος του 2025 δίνουν σημαντικό στήριγμα στην ισοτιμία του ευρώ.

🏆 Χρυσός: Νέο ρεκόρ

Το «ασφαλές καταφύγιο» δεν μένει πίσω: ο χρυσός έγραψε νέο ιστορικό υψηλό στα $3.689/ουγκιά την Τρίτη.

▪️ +40% το 2025, μετά το +27% του 2024.

▪️ Ενισχύει το σενάριο ότι οι αγορές προεξοφλούν ισχυρούς κλυδωνισμούς στο διεθνές χρηματοοικονομικό περιβάλλον.

➡️ Συμβουλές Black Box:

📌 Παρακολουθούμε στενά το $1,1829 στο ευρώ - πιθανή διάσπαση ανοίγει νέα ανοδική φάση.

📌 Ο χρυσός λειτουργεί ως προειδοποιητικός δείκτης∙ η συνεχής άνοδος του «φωνάζει» ότι οι κεντρικές τράπεζες ίσως καθυστερούν στη μάχη με τον πληθωρισμό.

📌 Σε τέτοιες φάσεις, διαφοροποίηση σε νομίσματα και πολύτιμα μέταλλα είναι ασπίδα.

📬🖊️ Επιστολές αναγνωστών

Καλησπέρα κε Στούπα,

Κατ’ αρχάς θα ήθελα να σας αναφέρω ότι είμαι αναγνώστης σας τουλάχιστον 35 χρόνια τώρα.

Θέλω να σας ευχαριστήσω, διότι έμμεσα, με τις συμβουλές σας, με βοηθήσατε να κερδίσω από την ενασχόλησή μου με το χρηματιστήριο όλα αυτά τα χρόνια. Θα ήθελα επίσης να σας προτείνω να αναφέρεστε πιο τακτικά στην αξία της διακράτησης καλών μετοχών για μεγάλα χρονικά διαστήματα.

Για παράδειγμα, έχω ακόμη NVIDIA με αναπροσαρμοσμένη τιμή τα 3 δολάρια ΗΠΑ, METLEN στα 7,5 ευρώ και πολλές άλλες.

Έχω όμως και ένα προσωπικό πρόβλημα, για το οποίο θα ήθελα τη γνώμη σας: κατέχω μετοχές της ORSTED, με μέσο όρο αγοράς κατά 24% ακριβότερο από τη σημερινή της τιμή.

Πιστεύετε ότι έχει την προοπτική να αναλάβει νέες δουλειές ώστε, έστω μεσοπρόθεσμα, να ανακάμψει; Βρίσκεται προ αύξησης μετοχικού κεφαλαίου, στην οποία, αν συμμετάσχω, θα χρειαστώ περίπου το 50% επιπλέον του κεφαλαίου που ήδη έχω επενδύσει. Σας φαίνεται ότι υπάρχει ακόμη προοπτική για το αντικείμενο των δραστηριοτήτων της; Λόγω της μεγάλης ηλικίας μου πλέον, δεν ξέρω αν έχει νόημα να την περιμένω.

Παρακαλώ, μην δημοσιεύσετε τα στοιχεία μου.

Σας ευχαριστώ για τον χρόνο σας.

Με εκτίμηση,

Βύρων Κ.

Απάντηση: Σας ευχαριστώ θερμά για τα καλά σας λόγια και για την εμπιστοσύνη που δείχνετε όλα αυτά τα χρόνια. Πράγματι, η διακράτηση καλών μετοχών σε βάθος χρόνου είναι συχνά η πιο αποδοτική στρατηγική, αν και λίγοι την εφαρμόζουν με υπομονή.

Οι περιπτώσεις που αναφέρετε (NVIDIA, METLEN) δείχνουν ακριβώς την αξία της μακροπρόθεσμης επενδυτικής πειθαρχίας.

Σε ό,τι αφορά την Orsted, η εταιρεία παραμένει σημαντικός παίκτης στον χώρο των ΑΠΕ και ειδικά στην υπεράκτια αιολική ενέργεια.

Ωστόσο, ο κλάδος αντιμετωπίζει πιέσεις από το αυξημένο κόστος κεφαλαίου, τις καθυστερήσεις σε έργα και την ανάγκη πρόσθετης χρηματοδότησης. Η επικείμενη αύξηση μετοχικού κεφαλαίου δείχνει ακριβώς αυτήν την ανάγκη. Μακροπρόθεσμα οι ΑΠΕ έχουν προοπτική, αλλά η ανάκαμψη μπορεί να αποδειχθεί αργή και απαιτητική.

Οι πολιτικές εξελίξεις στις ΗΠΑ πλήττουν το κλάδο των ΑΠΕ. Θεωρώ πολύ πιθανό πως είναι πιθανό κόμματα όπως της Λεπεν και το AfD στη Γερμανία να βρεθούν στην εξουσία.

Τα κόμματα αυτά είναι εχθρικά προς τις ΑΠΕ. Προσωπικά θεωρώ πως έχουν γίνει στρατηγικά λάθη με την ενεργειακή μετάβαση που ζημιώνουν τη Δύση.

Οι ΑΠΕ θα δυσκολευτούν τα επόμενα χρόνια αλλά μακροπρόθεσμα θα έχουν ένα σοβαρό μερίδιο στην ενεργειακή πίτα. Η στήλη τους τελευταίους μήνες πρόκρινε την στροφή σε μετοχές νέας τεχνολογίας πυρηνική ενέργεια με καλά αποτελέσματα(SMR, Oklo κλπ).

Αν έχετε ήδη επενδύσει σημαντικό ποσό και η ηλικία σας σάς κάνει να προτιμάτε πιο σίγουρες τοποθετήσεις, ίσως θα ήταν φρόνιμο να μη δεσμεύσετε νέο κεφάλαιο. Καλύτερα να σταθμίσετε το ρίσκο με βάση τον χρονικό ορίζοντα και τις ανάγκες σας.

Επειδή αναφέρατε την Nvidia φίλος αναγνώστης μου έστειλε φωτό με απόδειξη αγοράς Eldorado στα 2,9 δολ.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.