Επιμέλεια Κώστας Στούπας

⚠️📉 Δεν είναι πετρέλαιο - είναι το σύστημα που τρίζει

🔥 Οι αγορές κάνουν το κλασικό λάθος: κοιτάζουν το πετρέλαιο και χάνουν την εικόνα. Η κρίση στο Στενό του Ορμούζ δεν είναι απλώς ενεργειακή. Είναι συστημική.

⚙️ Το πετρέλαιο είναι μόνο η αρχή. Αν συνεχιστεί η δυσλειτουργία θα υπάρχουν συνέπειες σε τομείς που υπολογίζουμε.

Μαζί του( με το πετρέλαιο) «τρέχει» το θείο, και από εκεί το θειικό οξύ — η βάση της βιομηχανίας. Χωρίς αυτό, η εξόρυξη χαλκού και κοβαλτίου δυσκολεύει. Και χωρίς αυτά; Δίκτυα, μπαταρίες, υποδομές μπαίνουν σε πίεση.

💻 Την ίδια στιγμή, η TSMC στηρίζεται σε ενεργειακές ροές που περνούν από την ίδια γεωγραφία. Αν η ενέργεια γίνει ασταθής, η παραγωγή chips περιορίζεται. Και τότε αρχίζει το πραγματικό domino.

🌾 Και μετά έρχεται το φαγητό. LNG → λιπάσματα → γεωργία. Μια διαταραχή εδώ δεν φαίνεται άμεσα στα charts, αλλά εμφανίζεται με καθυστέρηση στον πληθωρισμό. Στο Χθεσινό Black Box κάναμε μια αναλυτική αναφορά στο καλαμπόκι.

📊 Το μακροοικονομικό μοτίβο είναι ξεκάθαρο: ακριβότερη ενέργεια, επίμονος πληθωρισμός, καθυστέρηση μειώσεων επιτοκίων, πίεση στην ανάπτυξη. Αυτό λέγεται στασιμοπληθωρισμός.

📉 Βασικό σενάριο: διόρθωση 5–10%. Αν όμως η διαταραχή κρατήσει, το -15% έως -20% δεν είναι υπερβολή.

➡️Συμβουλές Black Box:

📌 Η προσοχή στρέφεται στη διάρκεια της κρίσης, όχι στο αρχικό σοκ

📌 Η ενέργεια και η άμυνα τείνουν να υπεραποδίδουν σε τέτοια περιβάλλοντα

📌 Η τεχνολογία επηρεάζεται πρώτη όταν πιέζονται τα επιτόκια

📌 Η ρευστότητα αποκτά μεγαλύτερη αξία σε περιόδους αβεβαιότητας

🚨🔙🎯 Όπισθεν του Ταμπλό: 🧱 AKTR, 💰 ΕΤΕ, 🎰 Allwyn, 🏦 ΠΕΙΡ, 🎰 BYLOT

🛢️🚢 Αγορές: ανάσα χωρίς λύση στο Ορμούζ

🔹 Το δημοσίευμα της Wall Street Journal ότι ο Donald Trump εξετάζει τερματισμό της σύγκρουσης με το Ιράν ακόμη και χωρίς πλήρες άνοιγμα του Στενό του Ορμούζ έδωσε σήμα αποκλιμάκωσης. Τα futures αντέδρασαν θετικά και η Ευρώπη κατέγραψε ήπια άνοδο, καθώς οι επενδυτές προτίμησαν τη μείωση του πολεμικού ρίσκου από τη συνέχιση της αβεβαιότητας.

🔹 Ωστόσο, πρόκειται για ανακούφιση χωρίς λύση. Η διατήρηση του ελέγχου του Ορμούζ από την Τεχεράνη σημαίνει ότι ο βασικός ενεργειακός κίνδυνος παραμένει ενεργός και μετατίθεται χρονικά. Η διπλωματία μπορεί να περιορίσει τις εχθροπραξίες, όχι όμως να εγγυηθεί την ομαλή ροή πετρελαίου.

🔹 Ο S&P 500 κινείται περίπου 9% κάτω από τα υψηλά, με απώλειες 7% στο τρίμηνο. Οι διορθώσεις είναι φυσιολογικές, αλλά αυτή τη φορά οδηγούνται από πόλεμο και ενέργεια.

🦉 Στην καθ’ ημάς Ανατολή…

EU Στην καθ’ ημάς Ανατολή από σήμερα το Χρηματιστήριο Αθηνών μετονομάζεται σε Euronext Athens…

🔮 O Γενικός Δείκτης έχει επιστρέψει εκεί που ήταν στα τέλη του Θέρους του 2025. Επί της ουσίας δηλαδή έχει σβήσει τα κέρδη του τελευταίου διμήνου του ’15 και πρώτου του ’26.

🧭 Η χθεσινή άνοδος του Γ.Δ. που ξεπέρασε το 2%, ποσοστό διπλάσιο σχεδόν από αυτό των περισσότερων ευρωπαϊκών αγορών αποδίδεται στην εδώ και καιρό αναμονή της αναβάθμισης της αφοράς από τη MSCI στις αναπτυγμένες…

🎭 Η φράση «καθ’ ημάς Ανατολή» είναι λόγια/ιστορική έκφραση και σημαίνει:

👉 «η δική μας Ανατολή» ή πιο ελεύθερα

👉 ο ανατολικός κόσμος όπως τον αντιλαμβανόμαστε εμείς (οι Έλληνες/Βυζαντινοί)

Η φράση χρησιμοποιήθηκε κυρίως στα βυζαντινά και μεταβυζαντινά χρόνια, για να ξεχωρίσει:

- την «δική μας» Ανατολή (ελληνορθόδοξη, βυζαντινή)

- από την «ξένη» ή δυτική οπτική της Ανατολής

⚠️Την ίδια περίοδο από τους δημοφιλείς διεθνής δείκτες την χειρότερη απόδοση έχει ο γερμανικός DAX ο όποιος βρίσκεται ήδη χαμηλότερα από τα επίπεδα του τελευταίου Καλοκαιριού…

🧱 AKTR: Από τα χαμηλά του 2020 η μετοχή έχει καταφέρει να υπεραποδώσει του κλάδου της, καθώς στο διάστημα αυτό μεταμορφώθηκε από ένα περιφερειακό παίκτη των κατασκευών σε πολυσχιδή όμιλο…

💰 ΕΤΕ: Οι μέτοχοι της ΕΤΕ καλούνται στις 30 Απριλίου να εγκρίνουν πρόγραμμα επαναγοράς έως 182,9 εκατ. μετοχών, συνολικού ύψους 552 εκατ. ευρώ, καθώς και μέρισμα 464 εκατ. ευρώ.

👉Από το ποσό της επαναγοράς, 252 εκατ. ευρώ προέρχονται από τα κέρδη του 2025, ενώ έως 300 εκατ. ευρώ από πλεονάζον κεφάλαιο, ενισχύοντας τη συνολική ανταμοιβή στο 86%.

🎯 Από τα χαμηλά του Φθινοπώρου του 2020 μετά το κραχ της πανδημίας η μετοχής της ΕΤΕ είχε καταφέρει πριν μερικούς μήνες να υπερδεκαπλασιαστεί.

🎯 Τώρα απέχει από τα χαμηλά περίπου 800% όταν ο τραπεζικός δείκτης απέχει λίγο χαμηλότερα από 500%.

🎰 BYLOT: Η μετοχή διακρίθηκε χθες με απόδοση που ξεπέρασε το 8% κλείνοντας πάνω από τα 0,90 Ευρώ. Από το 2024 όμως ταλανίζεται μεταξύ του 0,80 και 1,25 Ευρώ.

🎰 Allwyn: Σήμερα, Τετάρτη 1η Απριλίου αρχίζει στο Χ.Α. η διαπραγμάτευση των νέων μετοχών.

👉 Αυτός θεωρείται και ένας λόγος των πιέσεων που έχει δεχτεί η μετοχή. Η κεφαλαιοποίηση από 4,7 δισ. Ευρώ μεταβάλλεται σε 10,6. Από τη διαδικασία συγχώνευσης μειώνεται το free float του ομίλου κάτι που μειώνει τη στάθμιση στους δείκτες γεγονός που θα έχει επιπτώσεις στις εισροές παθητικών κεφαλαίων…

🏦 ΠΕΙΡ: Η αγορά προβλέπει δύο αυξήσεις επιτοκίων της ΕΚΤ φέτος, είπε ο Διευθύνων Σύμβουλος της Πειραιώς Χρήστος Μεγάλου, ο οποίος αναμένει καταρχήν μία αύξηση 0,25% "και μετά θα δούμε", είπε χαρακτηριστικά. Εκτίμησε ότι κάθε αύξηση 0,25% αυξάνει τα καθαρά έσοδα από τόκους περίπου κατά 50 εκατ. ευρώ ετησίως.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης διακρίνει διαφορά μεταξύ λήξης σύγκρουσης και επίλυσης κρίσης

📌 Η αγορά μπορεί να ανεβαίνει, ενώ το ρίσκο παραμένει ενεργό

📌 Το πετρέλαιο και ο πληθωρισμός θα συνεχίσουν να καθορίζουν τις αποτιμήσεις

📌 Τα ράλι σε τέτοια φάση συχνά έχουν χαρακτήρα προσωρινής ανακούφισης

🚦📉 S&P 500: Πλησιάζει το τέλος της διόρθωσης;

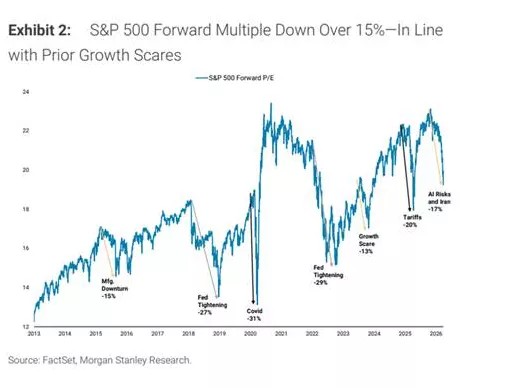

📊 Η Morgan Stanley βλέπει όλο και περισσότερες ενδείξεις ότι η διόρθωση στον S&P 500 πλησιάζει στα τελικά της στάδια. Βασικό επιχείρημα είναι πως το forward P/E έχει ήδη συμπιεστεί κατά 17%, ποσοστό που ιστορικά ταιριάζει με προηγούμενα growth scares, όταν δεν ακολουθούσε ούτε ύφεση ούτε νέος κύκλος ανόδου επιτοκίων από τη Fed.

👉Growth scare = φόβος επιβράδυνσης της οικονομικής ανάπτυξης, χωρίς όμως να εξελίσσεται τελικά σε πλήρη ύφεση.

🛢️ Επιπλέον, η σχέση μεταξύ κερδών και τιμών πετρελαίου δείχνει ότι η αγορά έχει ήδη προεξοφλήσει τη μέχρι τώρα άνοδο του αργού, περιορίζοντας τον κίνδυνο νέας μεγάλης αποτίμησης του σοκ.

🛡️ Τέλος, το γεγονός ότι ακόμα και οι αμυντικοί κλάδοι όπως τα Staples (βασικά καταναλωτικά αγαθά καθημερινής ανάγκης)υστέρησαν έναντι της αγοράς από την έναρξη της σύγκρουσης, ενισχύει την εικόνα πως δεν βρισκόμαστε σε φάση πανικού, αλλά πιο κοντά σε εξάντληση της διόρθωσης.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης έχει μπροστά του μια αγορά που ίσως έχει ήδη απορροφήσει μεγάλο μέρος του φόβου

📌 Οι αποτιμήσεις, το πετρέλαιο και η συμπεριφορά των αμυντικών μετοχών συνθέτουν πιο ήπια εικόνα από ό,τι δείχνουν οι τίτλοι

📌 Η πιθανότητα ενός ράλι ανακούφισης δείχνει πλέον πιο ορατή από ό,τι πριν λίγες εβδομάδες

⚡🔌 ΑΔΜΗΕ: Στην τελική ευθεία η ΑΜΚ του 1 δισ. για τις μεγάλες διασυνδέσεις

⚡ Σε κρίσιμη καμπή μπαίνει η αύξηση μετοχικού κεφαλαίου του ΑΔΜΗΕ, μετά το πράσινο φως του ΥΠΕΝ για άντληση 1 δισ. ευρώ, με στόχο να στηριχθεί το μεγάλο επενδυτικό πρόγραμμα της επόμενης δεκαετίας. Η αύξηση θα καλυφθεί αποκλειστικά από τους υφιστάμενους μετόχους — ΑΔΜΗΕ Συμμετοχών, ΔΕΣ ΑΔΜΗΕ και State Grid — χωρίς είσοδο νέων επενδυτών.

🔎 Ο Ιούνιος θεωρείται το κομβικό ορόσημο, καθώς τότε αναμένεται να ανοίξει το βιβλίο προσφορών, ενώ ήδη προχωρούν το due diligence και η νομική προετοιμασία της διαδικασίας. Η αγορά θέλει η ολοκλήρωση να γίνει πριν από την καλοκαιρινή επιβράδυνση και μέσα σε ένα περιβάλλον αυξημένης διεθνούς αβεβαιότητας.

🌍 Τα κεφάλαια θα κατευθυνθούν σε έργα-κλειδιά διασύνδεσης, όπως τα Δωδεκάνησα και το Βόρειο Αιγαίο, που θα εντάξουν νησιά όπως η Ρόδος, η Κως, η Λέσβος και η Χίος στο ηπειρωτικό σύστημα. Μαζί με τη δεύτερη διασύνδεση Ελλάδας–Ιταλίας σε συνεργασία με την Terna, ο ΑΔΜΗΕ χτίζει τον ενεργειακό χάρτη της επόμενης ημέρας.

🏗️ Η επιτυχία της ΑΜΚ δεν είναι απλώς μια χρηματοδοτική εξέλιξη. Είναι προϋπόθεση για να τρέξουν χωρίς καθυστερήσεις κρίσιμες ενεργειακές υποδομές, που συνδέονται άμεσα με την ασφάλεια εφοδιασμού, τη μείωση του κόστους ενέργειας και την ενεργειακή μετάβαση της χώρας.

➡️ Συμβουλές Black Box:

📌 Η ΑΜΚ του ΑΔΜΗΕ δεν αφορά μόνο ισολογισμούς, αλλά τη δυνατότητα της χώρας να χρηματοδοτήσει εγκαίρως τις μεγάλες ενεργειακές υποδομές

📌 Το στοιχείο-κλειδί είναι ότι δεν μπαίνουν νέοι επενδυτές, άρα το βάρος της στήριξης πέφτει στους σημερινούς μετόχους και στη δική τους διάθεση να χρηματοδοτήσουν την επόμενη φάση ανάπτυξης

📌 Ο Ιούνιος αποκτά ιδιαίτερη σημασία, γιατί από την ταχύτητα ολοκλήρωσης της διαδικασίας θα κριθεί σε μεγάλο βαθμό και ο ρυθμός προώθησης των διασυνδέσεων

🏢📊 NOVAL: Καλά μεγέθη, αλλά το στοίχημα είναι το cash flow

🏢 Η NOVAL παρουσίασε συνολικά θετική εικόνα, με άνοδο στην αξία του χαρτοφυλακίου, ενίσχυση των μισθωτικών εσόδων και βελτίωση της λειτουργικής κερδοφορίας, επιβεβαιώνοντας τη δυναμική της στην αγορά ακινήτων. Η στρατηγική της βασίζεται σε σύγχρονα και ποιοτικά assets, ενώ το επενδυτικό της πλάνο δημιουργεί προσδοκίες για υψηλότερα έσοδα τα επόμενα χρόνια.

💶 Πίσω από την καλή εικόνα, όμως, το κρίσιμο σημείο είναι οι ταμειακές ροές. Ένα σημαντικό μέρος της κερδοφορίας προέρχεται από αναπροσαρμογές αξίας ακινήτων, οι οποίες βελτιώνουν τα λογιστικά αποτελέσματα αλλά δεν φέρνουν άμεση ρευστότητα. Έτσι, η εικόνα των κερδών μπορεί να είναι ισχυρή, χωρίς αντίστοιχη ενίσχυση του cash.

🏗️ Την ίδια στιγμή, το επενδυτικό πρόγραμμα απαιτεί συνεχή κεφάλαια, ενώ και το κόστος χρηματοδότησης παραμένει κρίσιμο. Τελικά, η αξία θα κριθεί από το πόσο αποτελεσματικά η εταιρεία θα μετατρέψει την ανάπτυξη σε σταθερές, επαναλαμβανόμενες εισροές.

➡️Συμβουλές Black Box:

📌 Η εικόνα των λογιστικών κερδών συνήθως χρειάζεται να διαβάζεται μαζί με τις λειτουργικές ταμειακές ροές

📌 Σε εταιρείες ακινήτων, μεγαλύτερη σημασία συχνά έχει η παραγωγή ρευστότητας παρά η θεωρητική αποτίμηση

🏢 BriQ Properties: Ισχυρή χρονιά, γενναίο μέρισμα

🏢 Η BriQ Properties έκλεισε το 2025 με ιδιαίτερα ισχυρή επίδοση, καταγράφοντας άνοδο 38% στα έσοδα από μισθώματα, 34% στα Adjusted EBITDA και 55% στα προσαρμοσμένα καθαρά κέρδη. Την ίδια ώρα, το FFO υπερδιπλασιάστηκε, ενώ η καθαρή αξία ενεργητικού ανά μετοχή ενισχύθηκε κατά 9%.

💶 Παράλληλα, η εταιρεία μείωσε αισθητά τον δανεισμό της, βελτιώνοντας σημαντικά τους δείκτες LTV και Net LTV, ενώ το 97% των δανείων έχει πλέον σταθερό επιτόκιο.

🎯 Η πρόταση για μέρισμα €0,20 ανά μετοχή, με μερισματική απόδοση 6,8%, επιβεβαιώνει την πρόθεση της διοίκησης να συνδυάσει ανάπτυξη και απόδοση για τους μετόχους.

📊 ΕΛΒΑΛΧΑΛΚΟΡ: Ανθεκτικότητα με “κόστος” ρευστότητας

🔹 Η ΕΛΒΑΛΧΑΛΚΟΡ παρουσίασε ισχυρή λειτουργική εικόνα για το 2025, παρά το δύσκολο περιβάλλον με γεωπολιτική ένταση, υψηλό ενεργειακό κόστος και πιέσεις στις πρώτες ύλες. Ο κύκλος εργασιών αυξήθηκε κατά 5,1% στα €3,61 δισ., ενώ τα καθαρά κέρδη παρέμειναν σχεδόν σταθερά στα €109,6 εκατ., επιβεβαιώνοντας την ανθεκτικότητα του ομίλου.

🔹 📈 Το adjusted EBITDA στα €236 εκατ. δείχνει σταθερότητα, όχι όμως επιτάχυνση. Την ίδια στιγμή, οι επενδύσεις (€89,3 εκατ.) και η μείωση του καθαρού δανεισμού στα €605,3 εκατ. βελτιώνουν το προφίλ κινδύνου, με τον δείκτη Net Debt / EBITDA να υποχωρεί στο 2,56. Η αύξηση μερίσματος στα €0,11 ενισχύει το σήμα εμπιστοσύνης της διοίκησης.

🔹 ⚖️ Ωστόσο, το κρίσιμο σημείο βρίσκεται στις ταμειακές ροές. Η αύξηση του κεφαλαίου κίνησης, λόγω υψηλών τιμών μετάλλων (LME) και πρώτων υλών, απορροφά ρευστότητα. Έτσι, η λειτουργική αντοχή υπάρχει, αλλά γίνεται πιο “ακριβή” σε όρους cash.

🔹 🧠 Συμπέρασμα: Η εταιρεία παραμένει ισχυρή, όμως η ποιότητα κερδοφορίας και η μετατροπή της σε ταμειακές ροές είναι το βασικό ζητούμενο για τη συνέχεια.

📊🏦 Κύπρου: Ισχυρή κερδοφορία, κεφαλαιακή άνεση και γενναιόδωρες διανομές

💶 Η Τράπεζα Κύπρου έκλεισε το 2025 με καθαρά κέρδη 481 εκατ. ευρώ, επιβεβαιώνοντας την ισχυρή δυναμική που είχε ήδη φανεί από τα προκαταρκτικά αποτελέσματα. Ο νέος δανεισμός έφτασε τα 3 δισ. ευρώ, σημειώνοντας άνοδο 23%, ενώ τα βασικά κέρδη ανά μετοχή διαμορφώθηκαν στα 1,10 ευρώ.

📈 Η εικόνα του ισολογισμού παραμένει ιδιαίτερα ανθεκτική, με ROTE 18,6%, δείκτη κόστους προς έσοδα 37%, ΜΕΔ μόλις 1,2% και CET1 στο 21%. Παράλληλα, η τράπεζα εμφανίζει ισχυρή ρευστότητα, με πλεόνασμα 9,2 δισ. ευρώ, γεγονός που της δίνει σημαντική ευχέρεια κινήσεων.

🎯 Το business plan 2026-2028 στηρίζεται σε μέση ετήσια αύξηση δανείων περίπου 4%, ενίσχυση των μη επιτοκιακών εσόδων, πειθαρχία στο κόστος και σταδιακή αξιοποίηση του πλεονάζοντος κεφαλαίου. Η διοίκηση στοχεύει σε ROTE mid-teens, οργανική κεφαλαιακή δημιουργία 350-400 μ.β. ετησίως και ακόμη πιο γενναιόδωρες αποδόσεις προς τους μετόχους.

💸 Για το 2025 προτείνεται payout 70% με μέρισμα 305 εκατ. ευρώ, ενώ για το 2026 η συνολική διανομή μπορεί να φτάσει έως και το 90%.

➡️ Συμβουλές Black Box:

📌 Η χαμηλή στάθμη των ΜΕΔ και η άνετη ρευστότητα ενισχύουν την εικόνα ανθεκτικότητας

📌 Το βασικό ζητούμενο για τον επενδυτή παραμένει η διατήρηση αυτών των επιδόσεων σε ένα πιο αβέβαιο γεωπολιτικό περιβάλλον

📍🏨 Tinos Beach: Η Attica χτίζει προορισμό

🌊 Η επένδυση συνδέει στρατηγικά την ακτοπλοΐα με τη φιλοξενία, μεταφέροντας την εμπειρία του ομίλου από τη θάλασσα στη στεριά.

🏝️ Με 151 δωμάτια και σουίτες, έμφαση στη γαστρονομία, την ευεξία και την εντοπιότητα, το ανανεωμένο ξενοδοχείο φιλοδοξεί να γίνει σημείο αναφοράς για την Τήνο.

Παράλληλα, η Attica εξετάζει νέες επενδύσεις σε νησιά του Νοτίου Αιγαίου, επιδιώκοντας μακροπρόθεσμη ανάπτυξη με σεβασμό στην τοπική ταυτότητα.

➡️Συμβουλές Black Box:

📌 Η φιλοξενία μπορεί να λειτουργήσει ως φυσική προέκταση των μεταφορών

📌 Η αξία τέτοιων επενδύσεων συνδέεται και με την αναβάθμιση του ίδιου του προορισμού

📈 Alpha Trust Ανδρομέδα: Άλμα κερδών και ισχυρότερο μέρισμα

💼 Η Alpha Trust Ανδρομέδα έκλεισε το 2025 με εντυπωσιακή άνοδο κερδοφορίας, καθώς τα κέρδη μετά φόρων διαμορφώθηκαν στα 8,27 εκατ. ευρώ, έναντι 2,72 εκατ. ευρώ το 2024, καταγράφοντας αύξηση 205%. Η επίδοση αυτή προήλθε από τη βελτίωση σε όλες τις βασικές πηγές εσόδων του χαρτοφυλακίου, από αποτιμήσεις και πωλήσεις χρεογράφων έως προσόδους επενδύσεων.

📊 Το χαρτοφυλάκιο παρέμεινε πλήρως προσανατολισμένο στην ελληνική αγορά, με ποσοστό 90,02% σε εισηγμένες μετοχές του Χ.Α. Η απόδοση χαρτοφυλακίου έφθασε το 27,27%, ενώ το NAV διαμορφώθηκε στα 38,17 εκατ. ευρώ ή 10,22 ευρώ ανά μετοχή.

💰 Το Δ.Σ. προτείνει μέρισμα 0,40 ευρώ ανά μετοχή, αυξημένο κατά 25% σε σχέση με πέρυσι, διατηρώντας τη στρατηγική για δύο διανομές ετησίως.

➡️Συμβουλές Black Box:

📌 Η εικόνα της εταιρείας παραπέμπει σε ισχυρή επενδυτική διαχείριση και αυξημένη δυνατότητα επιστροφών προς τους μετόχους

📌 Το discount της μετοχής έναντι του NAV παραμένει στοιχείο που μπορεί να τραβά το ενδιαφέρον της αγοράς

📌 Η σταθερή μερισματική πολιτική ενισχύει το επενδυτικό προφίλ για όσους αναζητούν τακτικές αποδόσεις

🏦📈 Τράπεζες: ελκυστικό σημείο εισόδου με ορίζοντα το 2028

💶 Τα νέα επιχειρηματικά σχέδια των ελληνικών συστημικών τραπεζών, σε συνδυασμό με τις σημερινές αποτιμήσεις, οδηγούν την UBS σε αισιόδοξη στάση, θεωρώντας ότι η τρέχουσα συγκυρία προσφέρει ελκυστικό σημείο εισόδου για τους επενδυτές.

📊 Η ελβετική τράπεζα επισημαίνει ότι οι μετοχές των τεσσάρων ομίλων έχουν υποστεί de-rating λόγω των διεθνών μακροοικονομικών και γεωπολιτικών κινδύνων. Ωστόσο, τα business plans που παρουσιάστηκαν μαζί με τα τελευταία αποτελέσματα δείχνουν ισχυρή αύξηση κερδών ανά μετοχή και ελκυστικά επίπεδα ROTE έως το 2028, κοντά στο 17% για Eurobank και Εθνική και στο 16,5% για την Πειραιώς.

🏛️ Παράλληλα, η UBS βλέπει την Ελλάδα ως μια μακροπρόθεσμη διαρθρωτική ιστορία ανάπτυξης, με ισχυρή δημοσιονομική θέση. Την ίδια ώρα, οι αποτιμήσεις του κλάδου παραμένουν ελκυστικές, με discount 13% έναντι των ευρωπαϊκών τραπεζών. Η Eurobank ξεχωρίζει ως κορυφαία επιλογή, ενώ η Πειραιώς εμφανίζει σημαντικό περιθώριο re-rating.

➡️ Συμβουλές Black Box:

📌 Οι χαμηλές αποτιμήσεις και η αύξηση της κερδοφορίας συνθέτουν ελκυστικό επενδυτικό αφήγημα

📌 Ιδιαίτερη προσοχή αξίζει στη Eurobank και στην πιθανότητα επανεκτίμησης της Πειραιώς

📌 Η πορεία των επιτοκίων και η Capital Markets Day της Alpha Bank παραμένουν κρίσιμα στοιχεία για τη συνέχεια

⚡🏝️ ΡΑΑΕΥ: Στο τραπέζι οι αποζημιώσεις για τις εφεδρικές μονάδες της ΔΕΗ

⚡ Σε κρίσιμο σταυροδρόμι βρίσκεται η ΡΑΑΕΥ, καθώς εξετάζει την αποζημίωση των πετρελαϊκών μονάδων που διατηρεί η ΔΕΗ σε εφεδρεία στα διασυνδεδεμένα νησιά. Πρόκειται για υποδομές που δεν λειτουργούν κανονικά, αλλά αποτελούν ασφαλιστική δικλείδα για την επάρκεια του συστήματος.

🏝️ Η διασύνδεση των Κυκλάδων περιόρισε τη χρήση τους, όχι όμως και την ανάγκη ύπαρξής τους. Σε περιπτώσεις αιχμής ή βλαβών, οι μονάδες αυτές λειτουργούν ως κρίσιμο back-up για νησιά όπως η Μύκονος και η Σύρος.

💶 Το επίδικο είναι το «εύλογο κόστος», με τη ΔΕΗ να διεκδικεί αποζημιώσεις που φτάνουν τα 120 εκατ. ευρώ. Η ΡΑΑΕΥ αξιολογεί τα στοιχεία, ενώ απαιτείται και έγκριση από την Ευρωπαϊκή Επιτροπή.

🧾 Η χρηματοδότηση μέσω ΕΛΥΚΩ δημιουργεί πίεση, καθώς ο μηχανισμός εμφανίζει ελλείμματα. Η απόφαση θα αποτελέσει βαρόμετρο για το πώς θα ισορροπήσει το τρίγωνο ασφάλεια εφοδιασμού – κόστος – καταναλωτής.

🚁📈 UMAC: Το στοίχημα των drones made in USA

🛰️ Η Unusual Machines (UMAC) δεν είναι απλώς μια ακόμα εταιρία drones. Είναι ένα καθαρό εγχείρημα πάνω στην αναδιάταξη της παγκόσμιας αλυσίδας παραγωγής UAV, με τις ΗΠΑ να προσπαθούν να μειώσουν την εξάρτηση από την Κίνα. Σε ένα περιβάλλον γεωπολιτικής έντασης, αυτό δημιουργεί ισχυρό δομικό πλεονέκτημα.

📊 Το story είναι ξεκάθαρα δυναμικά αναπτυσσόμενο. Η εταιρία εμφανίζει εκρηκτική αύξηση εσόδων, βελτίωση περιθωρίων και μετατόπιση προς εμπορική και αμυντική χρήση, όπου τα περιθώρια κερδοφορίας και η ορατότητα είναι υψηλότερα. Παράλληλα, λειτουργεί με μοντέλο κάθετης ολοκλήρωσης, από παραγωγή μέχρι διανομή.

⚠️ Ωστόσο, πρόκειται για εταιρία σε πρώιμο στάδιο με υψηλό ρίσκο υλοποίησης και επιτυχίας. Η κερδοφορία παραμένει ζητούμενο, ενώ η ταχεία ανάπτυξη αυξάνει κόστη και πιθανότητα dilution( ΑΜΚ σε βάρος παλιών μετόχων). Η μετοχή κινείται περισσότερο σαν option πάνω στο μέλλον του κλάδου παρά σαν ώριμη επένδυση.

💡 Στην ουσία, η UMAC είναι ένα στοίχημα: αν οι δυτικές αλυσίδες drone “κλειδώσουν” εντός ΗΠΑ, μπορεί να εξελιχθεί σε σημαντικό προμηθευτή. Αν όχι, η μεταβλητότητα θα είναι ο κανόνας.

➡️ Συμβουλές Black Box:

📌 Η επένδυση σε τέτοιες εταιρίες συνδέεται περισσότερο με κλαδικές τάσεις και λιγότερο με τρέχουσα κερδοφορία

📌 Η κατανόηση του γεωπολιτικού πλαισίου επηρεάζει άμεσα την αποτίμηση τέτοιων επιχειρήσεων

📌 Η διασπορά κινδύνου θεωρείται κρίσιμη όταν πρόκειται εταιρίες μικρής κεφαλαιοποίησης

📌 Η προσοχή στη ρευστότητα και πιθανές αυξήσεις κεφαλαίου αποτελεί βασικό στοιχείο αξιολόγησης

📌 Η παρακολούθηση των συμβολαίων με κρατικούς φορείς δίνει ενδείξεις για τη βιωσιμότητα του story

⛏️ Μαγνησίτης στη Βόρεια Εύβοια: νέο βήμα για τις κρίσιμες πρώτες ύλες

⛏️ Σε τροχιά υλοποίησης μπαίνει ένα ακόμη σημαντικό μεταλλευτικό έργο στη Βόρεια Εύβοια, μετά το «πράσινο φως» για τους περιβαλλοντικούς όρους της νέας υπόγειας εκμετάλλευσης μαγνησίτη από την ΤΕΡΝΑ Λευκόλιθοι Α.Ε. στη θέση «Άγιος Γεώργιος» της Δαφνούσας.

🏗️ Το έργο αφορά υπόγειες εξορυκτικές εργασίες, με επιφανειακές παρεμβάσεις περίπου 150 στρεμμάτων, καθώς και τις αναγκαίες υποδομές για τη λειτουργία του μεταλλείου. Κρίσιμο στοιχείο είναι ότι η επεξεργασία του υλικού θα γίνεται στις ήδη υπάρχουσες εγκαταστάσεις στον Κάκκαβο, περιορίζοντας την ανάγκη για νέες βαριές βιομηχανικές παρεμβάσεις.

🇪🇺 Η εξέλιξη αποκτά ιδιαίτερη σημασία, καθώς ο μαγνησίτης και το μεταλλικό μαγνήσιο συνδέονται άμεσα με την ευρωπαϊκή στρατηγική για τις κρίσιμες πρώτες ύλες. Σε μια περίοδο όπου η Ευρώπη εξαρτάται σχεδόν πλήρως από εισαγωγές, κυρίως από την Κίνα, η αξιοποίηση εγχώριων κοιτασμάτων ενισχύει την παραγωγική αυτάρκεια και αναβαθμίζει τον ρόλο της Ελλάδας στον σχετικό χάρτη.

🚀🛰️ OPTISAT: Η Ελλάδα ανεβαίνει επίπεδο στο Διάστημα

🛰️ Η Planetek Hellas ανακοίνωσε την επιτυχή εκτόξευση του OPTISAT, ενός κυβοδορυφόρου 6U που σχεδιάστηκε και αναπτύχθηκε στην Ελλάδα, ανοίγοντας δρόμο για ασφαλείς οπτικές δορυφορικές επικοινωνίες και επεξεργασία δεδομένων σε τροχιά.

🇬🇷 Η αποστολή, που υλοποιείται στο πλαίσιο συνεργασίας με την ESA και εντάσσεται στο Εθνικό Πρόγραμμα Μικροδορυφόρων, ενισχύει ουσιαστικά τις εθνικές και ευρωπαϊκές διαστημικές δυνατότητες.

⚡ Με τεχνολογία laser communications και ταχύτητες έως 1 Gbps, ο OPTISAT στοχεύει σε υψηλή ασφάλεια, περιορισμό παρεμβολών και ταχύτερη αξιοποίηση κρίσιμων δεδομένων.

🤖 Παράλληλα, ενισχύεται η ελληνική τεχνογνωσία σε dual use διαστημικά συστήματα, με εφαρμογές τόσο σε πολιτική προστασία όσο και στην άμυνα.

📉 Αίγυπτος: Το νόμισμα ως καθρέφτης κρίσης και παρεμβάσεων

📊 Η πορεία της αιγυπτιακής λίρας τα τελευταία 5 χρόνια θυμίζει περισσότερο σειρά διοικητικών υποτιμήσεων παρά ελεύθερη αγορά. Από ~15 EGP/USD το 2021, η ισοτιμία εκτινάχθηκε πάνω από τις 50, καταγράφοντας σωρευτική υποτίμηση άνω του 230%. Το γράφημα δείχνει ξεκάθαρα «σκαλοπάτια» — ένδειξη κρατικής παρέμβασης και ελεγχόμενης διολίσθησης.

🏦 Η Αίγυπτος βρέθηκε εγκλωβισμένη ανάμεσα σε δίδυμα ελλείμματα (δημοσιονομικό και τρεχουσών συναλλαγών), υψηλό εξωτερικό χρέος και ανάγκη για δολάρια. Οι επαναλαμβανόμενες συμφωνίες με το ΔΝΤ συνοδεύτηκαν από πιέσεις για απελευθέρωση της ισοτιμίας, κάτι που οδήγησε σε απότομες διορθώσεις κάθε φορά που τα αποθέματα εξαντλούνταν.

💸 Το κρίσιμο στοιχείο δεν είναι απλώς η υποτίμηση, αλλά το γεγονός ότι η αγορά λειτουργούσε για καιρό με παράλληλες ισοτιμίες (official vs black market). Αυτό διαλύει την εμπιστοσύνη, περιορίζει τις επενδύσεις και ενισχύει την «δολαριοποίηση» της οικονομίας.

⚠️ Η πρόσφατη σταθεροποίηση κοντά στα 50–52 δεν είναι ένδειξη ισορροπίας αλλά μάλλον αποτέλεσμα νέων εισροών κεφαλαίων και διοικητικής στήριξης. Το ερώτημα είναι αν υπάρχει επάρκεια ροών για να διατηρηθεί — ειδικά σε περιβάλλον υψηλών τιμών ενέργειας και γεωπολιτικής έντασης.

➡️ Συμβουλές Black Box:

📌 Η συμπεριφορά ενός νομίσματος αποκαλύπτει περισσότερο τη δομή της οικονομίας παρά τις προθέσεις της κυβέρνησης

📌 Οι απότομες «σκάλες» σε ισοτιμίες δείχνουν παρέμβαση και όχι πραγματική ισορροπία αγοράς

📌 Η ύπαρξη παράλληλης αγοράς συναλλάγματος αποτελεί προειδοποίηση για βαθύτερη κρίση εμπιστοσύνης

📌 Οι σταθεροποιήσεις μετά από μεγάλες υποτιμήσεις συχνά είναι προσωρινές αν δεν αλλάξουν τα θεμελιώδη μεγέθη

📌 Σε τέτοια περιβάλλοντα, η ρευστότητα σε σκληρό νόμισμα αποκτά μεγαλύτερη σημασία από τις ονομαστικές αποδόσεις

📌 Αν το 2025 η Ελλάδα είχε βγει από το Ευρώ η εικόνα της νέας δραχμής θα ήταν χειρότερη από την Αιγυπτιακή Λίρα.

📊 Στασιμοπληθωρισμός light: Ανάπτυξη με «φρένο», πλεονάσματα με φόρους

⚡ Η ελληνική οικονομία εισέρχεται σε μια φάση ήπιας στασιμοπληθωριστικής πίεσης, καθώς η ενεργειακή κρίση ανεβάζει τον πληθωρισμό κοντά στο 4%, ενώ η ανάπτυξη επιβραδύνεται έως και στο 1,7%. Το μείγμα αυτό δεν είναι εκρηκτικό, αλλά δείχνει καθαρά ότι το εύκολο μέρος της ανάκαμψης έχει τελειώσει.

🛢️ Καθοριστικός παράγοντας παραμένει η τιμή του πετρελαίου. Με τα 90 δολάρια/βαρέλι, η ανάπτυξη μπορεί να κινηθεί κοντά στο 2%, ενώ στα 100 δολάρια περιορίζεται αισθητά. Παράλληλα, μια πιθανή αύξηση επιτοκίων κατά 0,25% από την ΕΚΤ λειτουργεί ως πρόσθετο φρένο στη ζήτηση.

💰 Την ίδια στιγμή, τα δημόσια οικονομικά εμφανίζουν εντυπωσιακή εικόνα, με πρωτογενές πλεόνασμα περίπου 4,5% του ΑΕΠ. Όμως, η επίδοση αυτή βασίζεται σε μεγάλο βαθμό στην ισχυρή αύξηση φορολογικών εσόδων – κυρίως από φόρο εισοδήματος και ΦΠΑ – κάτι που υποδηλώνει πίεση στην πραγματική οικονομία.

🏦 Στο τραπεζικό σκέλος, καταγράφεται μια θετική εξέλιξη: το κόστος δανεισμού στην Ελλάδα συγκλίνει πλέον με τις υπόλοιπες χώρες της περιφέρειας, εξέλιξη που ενισχύει τη χρηματοδότηση της οικονομίας, έστω και με καθυστέρηση.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.