O S&P 500 και ο Nasdaq κατέγραψαν την Τρίτη τη μεγαλύτερη άνοδο των τελευταίων έξι μηνών, χάρη στη μέτρηση για τον πληθωρισμό του Οκτωβρίου στις ΗΠΑ, η οποία ήταν καλύτερη από αυτή που ανέμεναν οι αναλυτές, ενισχύοντας τις προσδοκίες όχι μόνο ότι η Fed δεν θα προχωρήσει σε νέα αύξηση επιτοκίων αλλά και ότι θα προχωρήσει σε μείωση κατά το πρώτο εξάμηνο του 2024.

Με τον γενικό πληθωρισμό να υποχωρεί για πρώτη φορά μετά από τρεις μήνες αισθητά και τον δομικό σε χαμηλό τουλάχιστον 2ετίας, η αγορά τιμολογεί πλέον με πιθανότητα 81% ότι η Fed θα μειώσει τα επιτόκια κατά 25μονάδες βάσης στη συνεδρίαση του Μαΐου, «οπλίζοντας» στην κυριολεξία την επενδυτική αισιοδοξία.

Την αισιοδοξία αυτή τροφοδότησαν περαιτέρω τα στοιχεία της Τετάρτης για τον πληθωρισμό χονδρικής στις ΗΠΑ, ο οποίος κατέγραψε τον Οκτώβριο τη μεγαλύτερη πτώση από τον Απρίλιο του 2020.

Οι θετικές ειδήσεις για την πορεία του πληθωρισμού παγκοσμίως συνεχίστηκαν και από τα στοιχεία για την πορεία του πληθωρισμού στη Μ. Βρετανία, ο οποίος τον Οκτώβριο υποχώρησε επίσης περισσότερο των εκτιμήσεων, στο 4,6% από 6,7% τον Σεπτέμβριο. Πρόκειται για τη μικρότερη άνοδο στις τιμές καταναλωτή τα τελευταία δύο χρόνια στη Μεγάλη Βρετανία.

Ανοίγοντας το κάδρο, ενθαρρυντικά ήταν επιτέλους και τα στοιχεία που ανακοινώθηκαν χθες από την Κίνα, με τις λιανικές πωλήσεις να αυξάνονται κατά 7,6% τον Οκτώβριο, ξεπερνώντας τις εκτιμήσεις των αναλυτών. Η βιομηχανική παραγωγή επίσης αυξήθηκε 4,6%, ξεπερνώντας τις προβλέψεις και δίνοντας έναν πιο αισιόδοξο τόνο στους προβληματισμούς για την κινεζική επιβράδυνση.

Στην Ευρώπη επίσης είχαμε ενθαρρυντικές μακροοικονομικές ανακοινώσεις, μέσα από το πρίσμα πάντα ότι τη δεδομένη χρονική περίοδο για τις δυτικές οικονομίες, τα «ελαφρώς κακά» νέα για την οικονομία είναι καλά νέα για τις αγορές.

Στην Ευρωζώνη ανακοινώθηκε η δεύτερη εκτίμηση για την ανάπτυξη στο τρίτο Τρίμηνο, σύμφωνα με την οποία επιβεβαιώθηκε η συρρίκνωση της οικονομίας κατά 0,1% σε τριμηνιαία βάση. «Τόσο όσο» δηλαδή προκειμένου να ελεγχθούν οι πληθωριστικές πιέσεις.

Η Ευρωπαϊκή Επιτροπή στις φθινοπωρινές της οικονομικές προβλέψεις που έδωσε χθες στη δημοσιότητα, προειδοποίησε ότι η ευρωπαϊκή οικονομία έχει χάσει τη δυναμική της φέτος, αλλά θα ανακάμψει σταδιακά τα επόμενα χρόνια. Για τον πληθωρισμό επισήμανε ότι υποχώρησε σε χαμηλό δύο ετών στη ζώνη του ευρώ τον Οκτώβριο και αναμένεται να συνεχίσει να μειώνεται.

Το μόνο σκοτεινό σημείο στις μακροοικονομικές ανακοινώσεις των τελευταίων ημερών ήταν τα απογοητευτικά στοιχεία της Eurostat για την πορεία της βιομηχανικής παραγωγής.

Σύμφωνα με την αρχική εκτίμηση, η βιομηχανική παραγωγή μειώθηκε κατά 1,1% στη ζώνη του ευρώ και κατά 0,9% στην Ε.Ε. τον Σεπτέμβριο σε σύγκριση με τον Αύγουστο.

Τουλάχιστον ο δείκτης επενδυτικού κλίματος ZEW στη Γερμανία διατήρησε το Νοέμβριο την ανοδική του κίνηση και ανήλθε σε υψηλό 8 μηνών, ξεπερνώντας τις προσδοκίες της αγοράς.

Το νέο αυτό σε συνδυασμό με τα στοιχεία για τον πληθωρισμό και τις δηλώσεις του αξιωματούχου της ΕΚΤ, Villeroy, σχετικά με την πεποίθηση ότι ο πληθωρισμός θα υποχωρήσει στον στόχο του 2% το… 2025, βοήθησαν τον γερμανικό δείκτη DAX να σπάσει ανοδικά επιτέλους την τεχνική αντίσταση του μέσου κινητού όρου των 200 ημερών -15646 μονάδες-κλείνοντας μάλιστα 100 μονάδες από πάνω, στις 15748 μονάδες.

Το τεχνικό ζητούμενο πλέον για τον γερμανικό δείκτη είναι το εβδομαδιαίο κλείσιμο πάνω από τις 15741 μονάδες, απαραίτητη προϋπόθεση για να ανοίξει το διάγραμμα για την επόμενη αντίσταση των 16000 μονάδων. Στις διορθώσεις το ζητούμενο για να διατηρηθεί το momentum άθικτο είναι να διατηρηθούν αλώβητες οι 15.646 μονάδες ή έστω οι 15.467 μονάδες.

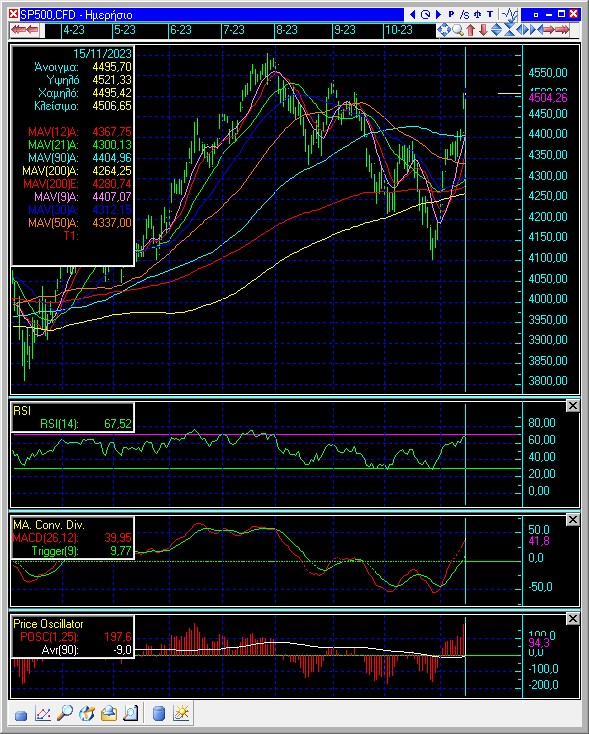

Για τη μητέρα των αγορών, οι 4540 και οι 4600 μονάδες είναι οι δύο επόμενες αντιστάσεις ενώ οι πρώτες στηρίξεις είναι στις 4400 μονάδες και τις 4340 μονάδες.

Αισιοδοξία παντού

Το γεγονός ότι οι πληθωρισμός κινείται χαμηλότερα, η οικονομία συνεχίζει να αναπτύσσεται με σταθερό ρυθμό και ο πόλεμος στο Ισραήλ δεν έχει μεταφερθεί σε περιφερειακό επίπεδο, σενάριο στο οποίο συνεπικουρούν μέχρι στιγμής και οι πετρελαϊκές τιμές, οδηγεί πολλούς αναλυτές στην αισιόδοξη εκτίμηση ότι η μόνη λογική κατεύθυνση για τις μετοχές είναι η άνοδος.

Ειδικά στις ΗΠΑ, οι ισχυρές καταναλωτικές δαπάνες που εδράζονται στην ισχυρή απασχόληση δημιουργούν ένα ευνοϊκό περιβάλλον για τα εταιρικά κέρδη, αυξάνοντας κάθετα τις προσδοκίες για το παραδοσιακό ράλι στο τέλος της χρονιάς.

Αισιοδοξία χαρακτηρίζει και την αγορά των ομολόγων, με την απόδοση στο 10ετές της Γερμανίας να έχει υποχωρήσει στο 2,6325%, με χαμηλό της χθεσινής ημέρας το 2,567%, ήτοι το χαμηλότερο σημείο από τα μέσα Σεπτεμβρίου, ενώ σε χαμηλό δύο μηνών υποχώρησε και η απόδοση στο ιταλικό 10ετές, στο 4,373%-4,435%.

Η αισιοδοξία της αγοράς έχει «απλωθεί» κυριολεκτικά σε όλα τα προϊόντα, ακόμα και σε εκείνα απέναντι στα οποία πριν λίγους μήνες η επενδυτική κοινότητα είχε συμπεριφερθεί με μεγάλο σκεπτικισμό.

Δείτε για παράδειγμα τη ζήτηση για την πρόσφατη έκδοση των ομολόγων AT1 από την UBS. Ακόμα και o CEO της τράπεζας Sergio Ermotti, τη χαρακτήρισε «απίστευτη».

Πρόκειται για την επιστροφή των ομολόγων που είχαν βρεθεί στο επίκεντρο της διαμάχης κατά τη διάρκεια των εργασιών για την έκτακτη διάσωση της Credit Suisse.

Η ζήτηση έφτασε τα 36 δισ. δολάρια για τοποθετήσεις ύψους 3,5 δισ. δολαρίων, με τους αναλυτές να μεταφράζουν τη συμπεριφορά των επενδυτών ως «το αποκορύφωμα της αποκατάστασης της εμπιστοσύνης όχι μόνο για την UBS, αλλά και για το ελβετικό χρηματοπιστωτικό σύστημα».

Υπενθυμίζουμε ότι η εξάλειψη 17 δισ. δολαρίων των ομολόγων της Credit Suisse AT1 τον Μάρτιο, ήταν μέρος της συμφωνίας διάσωσης για την οποία μεσολάβησαν οι ελβετικές αρχές. Μια συμφωνία που «σόκαρε» τους κατόχους των ομολόγων και συνεχίζει να προκαλεί νομικές αντιδικίες στην ελβετική κυβέρνηση και τη ρυθμιστική αρχή, αλλά από ότι φαίνεται η επενδυτική κοινότητα την έχει αφήσει πίσω της.

Μέσα στο αισιόδοξο κλίμα των τελευταίων ημερών δεν λείπουν βέβαια και τα σημεία που «γκριζάρουν».

Καταρχάς, δεν έχει αλλάξει απολύτως τίποτε στα γεωπολιτικά μέτωπα, τα οποία υφίστανται στο ακέραιο. Η επενδυτική όμως κοινότητα εμφανίζεται διατεθειμένη να χωνέψει εν τέλει τόσο τον ρωσοουκρανικό πόλεμο, όσο και τον πόλεμο μεταξύ Ισραήλ –Χαμάς, αρκεί να μην μετασχηματιστούν σε ευρύτερες περιφερειακές συγκρούσεις.

Για το τελευταίο βέβαια σενάριο ή για το σενάριο ενός νέου γεωπολιτικού μετώπου δεν θα υπάρξουν προειδοποιήσεις. Όπως όλες οι κρίσεις μέχρι στιγμής, έτσι και οι μελλοντικές θα έχουν τον χαρακτήρα του αιφνιδιασμού.

Γεγονός που έχει αποδεχθεί η επενδυτική κοινότητα, προτιμώντας να εστιάζει στο τι συμβαίνει και τι μπορεί να έχει απόδοση σήμερα.

Μέσα από αυτή την οπτική γωνία κατανοεί κανείς γιατί οι επενδυτές αδιαφορούν προς το παρόν και για τις ανακοινώσεις της ΙΕΑ όσον αφορά ότι η παγκόσμια προσφορά πετρελαίου, η οποία αναμένεται να ανέλθει σε ιστορικό υψηλό στη διάρκεια του 2024, καθώς η ζήτηση αναμένεται να επιβραδυνθεί, κάτι που υποδηλώνει υφεσιακές τάσεις.

Αδιαφορούν επίσης για το γεγονός ότι μετά τη Fitch, ήρθε η σειρά και της Moody’s πριν έξι μέρες να υποβαθμίσει την προοπτική του αξιόχρεου των ΗΠΑ σε «αρνητική» από «σταθερή». (σ.σ:Mολονότι υποβάθμισε την προοπτική του, υπενθυμίζουμε ότι η Μoody’s είναι ο τελευταίος από τρεις μεγάλους οίκους αξιολόγησης ο οποίος διατηρεί το αξιόχρεο των ΗΠΑ στο κορυφαίο επίπεδο).

Οι λόγοι της υποβάθμισης είναι οι γνωστοί: To υψηλό έλλειμμα του αμερικανικού δημοσίου και η μείωση της δυνατότητας δανεισμού του. Όπως χαρακτηριστικά υποστήριξε ο οίκος: «Η συνεχιζόμενη πολιτική πόλωση στο Κογκρέσο των ΗΠΑ εγείρει τον κίνδυνο η μια κυβέρνηση μετά την άλλη να μην είναι σε θέση να διαμορφώσει συναίνεση επί δημοσιονομικού σχεδίου για την επιβράδυνση της μείωσης της δυνατότητας δανεισμού».

Στο σημείο αυτό να αναφέρουμε ότι η Βουλή των Αντιπροσώπων ψήφισε την Τρίτη ένα νομοσχέδιο προκειμένου να κρατήσει ανοιχτή την κυβέρνηση, βάζοντας το Κογκρέσο σε μια πορεία για να αποτρέψει ένα «κλείσιμο» και δημιουργώντας το έδαφος για μια ευρύτερη μάχη χρηματοδότησης το νέο έτος. Ο πρόεδρος Τζο Μπάιντεν είναι έτοιμος να υπογράψει το νομοσχέδιο εάν ψηφιστεί από τη Γερουσία, καθώς η κρατική χρηματοδότηση πρόκειται να λήξει στο τέλος της εβδομάδας, την Παρασκευή 17 Νοεμβρίου.

Ο νεοεκλεγέντας Πρόεδρος της Βουλής, Μάικ Τζόνσον, επιδιώκει στην πρώτη μεγάλη δοκιμασία της ηγεσίας του, ένα σχέδιο δύο βημάτων που θα ορίζει δύο νέες προθεσμίες τον Ιανουάριο και τον Φεβρουάριο.

Πιο συγκεκριμένα, το νομοσχέδιο έχει στόχο να επεκτείνει τη χρηματοδότηση έως τις 19 Ιανουαρίου για προτεραιότητες, όπως οι στρατιωτική κατασκευές, οι υποθέσεις των βετεράνων, οι μεταφορές, η στέγαση και το υπουργείο Ενέργειας. Η υπόλοιπη κυβέρνηση - οτιδήποτε δεν καλύπτεται από το πρώτο βήμα - θα χρηματοδοτηθεί μέχρι τις 2 Φεβρουαρίου. Η πρόταση δεν περιλαμβάνει πρόσθετη βοήθεια για το Ισραήλ ή την Ουκρανία.

Το σχέδιο αν τελικά προχωρήσει έχει στόχο να δώσει στους νομοθέτες περισσότερο χρόνο να προσπαθήσουν να διαπραγματευτούν και να εγκρίνουν νομοσχέδια δαπανών για ολόκληρο το έτος, αν και οι μεγάλες κομματικές διαιρέσεις καθιστούν αυτή την προσπάθεια αρκετά περίπλοκη.

Προς το παρόν πάντως, μόνο οι οίκοι πιστοληπτικής αξιολόγησης λαμβάνουν υπόψιν τους το πρόβλημα με τα περιθώρια χρηματοδότησης των ΗΠΑ.

* Αποποίηση Ευθύνης

Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δεν θα πρέπει να εκλαμβάνονται ως τέτοιες.