Στα αποτελέσματα του β΄ τριμήνου η τσιμεντοβιομηχανία Τιτάν αποφάσισε να πάρει σημαντικές ζημιές απομείωσης της συμμετοχής στην Τουρκία επιβαρύνοντας τα αποτελέσματα της με 52 εκατ. ευρώ.

Εφόσον η πώληση της συμμετοχή της είχε αποφασιστεί η κίνηση αυτή όσο και αν δημιουργούσε αρνητικές εντυπώσεις ήταν αναγκαία από τις συνθήκες καθώς η ορθή απεικόνιση των στοιχείων του ισολογισμού σε αυτό το επίπεδο αναφοράς είναι τουλάχιστον επιβεβλημένη προκειμένου η μετοχή να έχει ισχυρό θεσμικό αποτύπωμα στο μετοχολόγιο της.

Η ανακοίνωση της ζημίας χαμήλωσε τα καθαρά κέρδη του τριμήνου κατά 56% και ανέκοψε ένα μεγάλο σερί θετικών νέων: Εισαγωγή της θυγατρικής στο Χρηματιστήριο της Ν. Υόρκης, μέρισμα και επιστροφή κεφαλαίου 3 ευρώ ανά μετοχή και ισχυρή δυναμική κερδοφορίας σε τρεις από τις τέσσερις γεωγραφικές ζώνες.

Φαίνεται ωστόσο ότι η κίνηση αυτή ήταν καλά ζυγισμένη. Στο τρίμηνο που ακολούθησε ο όμιλος πέτυχε την καλύτερη λειτουργική επίδοση όλων των εποχών και τη δεύτερη καλύτερη επίδοση στην καθαρή κερδοφορία. Για να είμαστε πιο σωστοί η καθαρή κερδοφορία είναι η υψηλότερη που έχει σημειωθεί από αμιγώς λειτουργικές εισροές καθιστώντας το γ’ τρίμηνο ως το καλύτερο όλων των εποχών.

Οι θετικές αναγνώσεις δεν σταματούν εδώ. Το λειτουργικό περιθώριο ανήλθε στο υψηλότερο σημείο των τελευταίων 14 ετών, ο δανεισμός έπεσε στα 301 εκατ. ευρώ από 622 εκατ. ευρώ στις αρχές του 2025 παρά την πληρωμή του μερίσματος των 225 εκατ. ευρώ.

Για μια εταιρία με ετήσιο EBITDA κοντά στα 600 εκατ. ευρώ και με αξία παγιοποιήσεων κοντά στα 2 δις ευρώ η μόχλευση του ισολογισμού είναι περίπου «αστεία», αφήνοντας πολύ χώρο για επενδύσεις, εξαγορές και φυσικά ανταμοιβή των μετόχων με

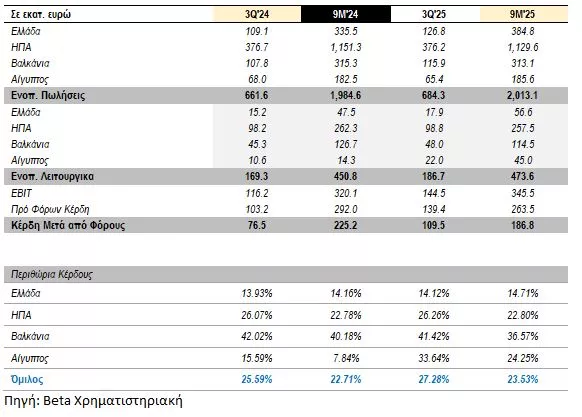

Ο όμιλος φάνηκε συνεπής στην επίσπευση των έργων που έμειναν πίσω στο β’ τρίμηνο λόγω καιρικών συνθηκών με την αγορά των ΗΠΑ να δείχνουν αύξηση 17% στα λειτουργικών κερδών αντανακλώντας τις βελτιωμένες καιρικές συνθήκες και την ισχυρή αύξηση όγκων σε όλες τις κατηγορίες προϊόντων.

Η Ελλάδα ανέβασε στροφές, τα λειτουργικά κέρδη αυξήθηκαν κατά 20% σε ετήσια βάση αντισταθμίζοντας πλήρως το αυξημένο κόστος ηλεκτρικής ενέργειας, χάρη σε μεγάλα έργα υποδομής που βρίσκονται σε εξέλιξη.

Στα Βαλκάνια, η κερδοφορία παρέμεινε σε ικανοποιητικά επίπεδα αυξήθηκε κατά 5% ετησίως, διατηρώντας ισχυρά περιθώρια ως αποτέλεσμα συνεχιζόμενων πρωτοβουλιών εξοικονόμησης κόστους και αποανθρακοποίησης που ενισχύουν την αποδοτικότητα. Στην περιοχή της Ανατολικής Μεσογείου, τα λειτουργικά κέρδη διπλασιάστηκαν σε ετήσια βάση, στα €22,0 εκατ., λόγω ισχυρής ζήτησης στην Αίγυπτο από μεγάλα ιδιωτικά έργα.

Η εταιρία διαπραγματεύεται 5,2 φορές την επιχειρηματική αξία των λειτουργικών της κερδών με σημαντικό πλέον χάντικαπ (>25%) από τις αντίστοιχες τσιμεντοβιομηχανίες του εξωτερικού ενώ το μέρισμα για τη χρήση του 2025 δεν μπορεί να είναι μικρότερο από 1 ευρώ ανά μετοχή.

Περισσότερα στην επενδυτική ημερίδα της 11ης Νοεμβρίου όπου ο όμιλος θα επικαιροποιήσει το επενδυτικό πλάνο της ερχόμενης τριετίας.

Πως κινήθηκε το 9μηνο και το γ’ τρίμηνο του ομίλου