Παρά τη θεαματική μείωση των μη εξυπηρετούμενων δανείων την τελευταία πενταετία, το πρόβλημα του ιδιωτικού χρέους εξακολουθεί να απασχολεί τράπεζες, servicers και εποπτικές αρχές.

Τα τελευταία στοιχεία της Γενικής Γραμματείας Χρηματοπιστωτικού Τομέα και Διαχείρισης Ιδιωτικού Χρέους δείχνουν ότι, παρά τη μεγάλη αποκλιμάκωση των ΜΕΔ, ένα σημαντικό μέρος των προβληματικών δανείων παραμένει στους ισολογισμούς των τραπεζών, ενώ η κύρια διαχείριση του ιδιωτικού χρέους έχει περάσει πλέον στους servicers, την ώρα που η αγορά προσπαθεί να αποτιμήσει τις συνέπειες της πρόσφατης απόφασης του Αρείου Πάγου για τον νόμο Κατσέλη.

Το θέμα παραμένει ψηλά στην ατζέντα των διεθνών οργανισμών. Τόσο το Διεθνές Νομισματικό Ταμείο όσο και ο ΟΟΣΑ και η Ευρωπαϊκή Επιτροπή έχουν επισημάνει το τελευταίο διάστημα ότι, παρά τη σημαντική πρόοδο που έχει καταγραφεί, το υψηλό επίπεδο ιδιωτικού χρέους εξακολουθεί να αποτελεί μια από τις βασικές διαρθρωτικές προκλήσεις της ελληνικής οικονομίας.

Το αποτύπωμα των «κόκκινων» δανείων στις τράπεζες

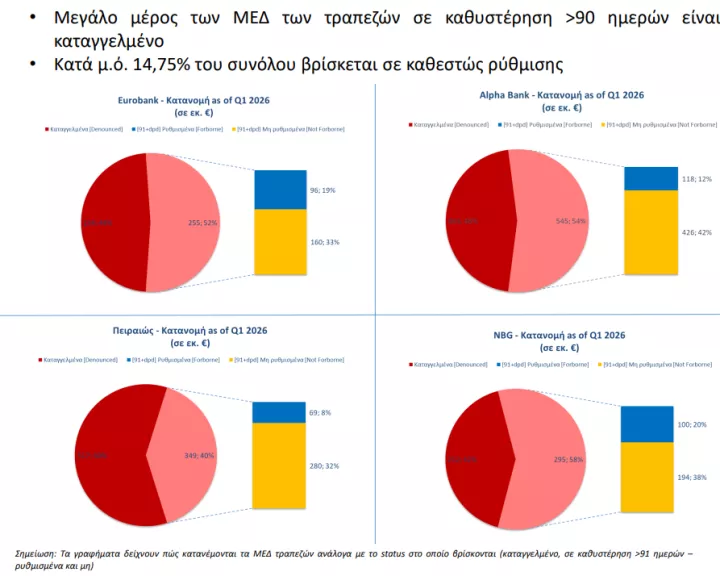

Τα στοιχεία δείχνουν ότι μεγάλο μέρος των μη εξυπηρετούμενων δανείων που εξακολουθούν να βρίσκονται στους ισολογισμούς των συστημικών τραπεζών και εμφανίζουν καθυστέρηση άνω των 90 ημερών είναι ήδη καταγγελμένα.

Ειδικότερα:

- Στην Πειραιώς το 60% των συγκεκριμένων δανείων είναι καταγγελμένο.

- Στην Eurobank το αντίστοιχο ποσοστό φθάνει το 48%.

- Στην Alpha Bank το 46%.

- Στην Εθνική Τράπεζα το 42%.

Η εικόνα αυτή δείχνει ότι σημαντικό μέρος των προβληματικών ανοιγμάτων που έχουν απομείνει στις τράπεζες βρίσκεται σε προχωρημένο στάδιο καθυστέρησης. Παράλληλα, μόλις το 15% περίπου των δανείων αυτών βρίσκεται σε καθεστώς ρύθμισης, γεγονός που αναδεικνύει τις δυσκολίες εξεύρεσης βιώσιμων λύσεων.

Σύμφωνα με τραπεζικές πηγές, τα δάνεια του νόμου Κατσέλη που παραμένουν σήμερα στους ισολογισμούς των συστημικών τραπεζών είναι σχετικά λίγα σε σχέση με το παρελθόν. Ωστόσο, τα εναπομείναντα προβληματικά ανοίγματα εξακολουθούν να παρουσιάζουν αυξημένο βαθμό δυσκολίας, καθώς σε πολλές περιπτώσεις αφορούν μακροχρόνιες καθυστερήσεις ή υποθέσεις που απαιτούν εξατομικευμένες λύσεις αναδιάρθρωσης.

Όπως σημειώνουν στελέχη της αγοράς, τα περισσότερα «εύκολα» δάνεια έχουν ήδη τιτλοποιηθεί ή μεταφερθεί εκτός τραπεζών μέσω του προγράμματος «Ηρακλής». Ως αποτέλεσμα, στις τράπεζες έχουν απομείνει κυρίως οι πιο περίπλοκες και χρονίζουσες περιπτώσεις.

Η εικόνα στους servicers

Αν στις τράπεζες παραμένει ένα περιορισμένο αλλά σύνθετο απόθεμα προβληματικών δανείων, η πραγματική εικόνα του ιδιωτικού χρέους βρίσκεται πλέον στους servicers.

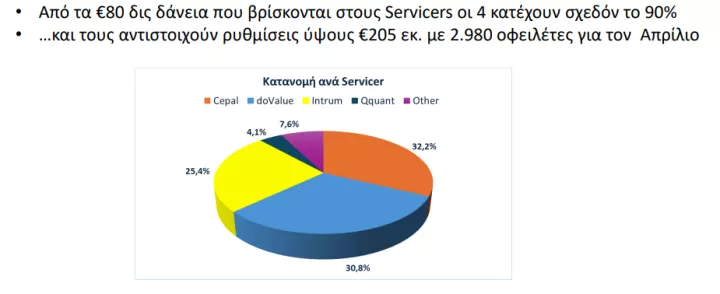

Περίπου 80 δισ. ευρώ δανείων βρίσκονται σήμερα υπό τη διαχείριση εταιρειών διαχείρισης απαιτήσεων, με τέσσερις μεγάλους παίκτες να συγκεντρώνουν σχεδόν το 90% της αγοράς.

Τον Απρίλιο, οι τέσσερις μεγαλύτεροι servicers προχώρησαν σε ρυθμίσεις συνολικού ύψους 205 εκατ. ευρώ, οι οποίες αφορούσαν 2.980 οφειλέτες.

Η κατανομή των χαρτοφυλακίων έχει ως εξής:

- Cepal: 32,2%

- doValue: 30,8%

- Intrum: 25,4%

- Qquant: 4,1%

- Λοιποί servicers: 7,6%

Τα στεγαστικά στο επίκεντρο

Τον Απρίλιο το 53% του συνολικού ποσού των ρυθμίσεων που πραγματοποιήθηκαν από τους servicers αφορούσε στεγαστικά δάνεια, ενώ η συγκεκριμένη κατηγορία αποτελεί την κυρίαρχη πηγή νέων συμφωνιών σχεδόν για όλους τους μεγάλους διαχειριστές.

Το στοιχείο αυτό δείχνει ότι το κέντρο βάρους της διαχείρισης ιδιωτικού χρέους μετατοπίζεται όλο και περισσότερο στην αγορά κατοικίας. Τα υψηλότερα επιτόκια των τελευταίων ετών και οι πιέσεις στο διαθέσιμο εισόδημα των νοικοκυριών έχουν αυξήσει την ανάγκη για νέες ρυθμίσεις στεγαστικών δανείων, ώστε να αποφευχθούν νέοι κύκλοι καθυστερήσεων.

Τα παραπάνω έρχονται σε μια στιγμή που οι αγορές αναμένουν ότι για τους επόμενους μήνες η Ευρωπαϊκή Κεντρική Τράπεζα θα προχωρήσει σε αυξήσεις των επιτοκίων της για να περιορίσει τις πληθωριστικές πιέσεις που «φέρνει» στην Ευρωζώνη η ενεργειακή κρίση λόγω του πολέμου στη Μέση Ανατολή.

Η επίδραση της απόφασης για τον νόμο Κατσέλη

Η αυξημένη βαρύτητα των στεγαστικών δανείων αποκτά ιδιαίτερη σημασία μετά την πρόσφατη απόφαση της Ολομέλειας του Αρείου Πάγου.

Η απόφαση αναμένεται να επηρεάσει χιλιάδες δανειολήπτες που βρίσκονται υπό δικαστική προστασία, ενώ τραπεζικές πηγές εκτιμούν ότι μπορεί να ενισχύσει το ενδιαφέρον για εξωδικαστικές λύσεις.

Όπως σημειώνουν στελέχη της αγοράς, όταν το δικαστικό πλαίσιο καθίσταται ευνοϊκότερο για τους οφειλέτες, οι πιστωτές έχουν μεγαλύτερο κίνητρο να αναζητούν γρήγορες και βιώσιμες συμφωνίες εκτός δικαστηρίων. Σε αυτό το περιβάλλον, ο εξωδικαστικός μηχανισμός αναδεικνύεται σε βασικό εργαλείο διαχείρισης του ιδιωτικού χρέους.

Το στοίχημα της επόμενης μέρας

Η εικόνα που προκύπτει από τα στοιχεία είναι ότι η αγορά έχει περάσει σε μια νέα φάση. Οι τράπεζες έχουν αφήσει πίσω τους την εποχή των διψήφιων ποσοστών μη εξυπηρετούμενων δανείων, όμως εξακολουθούν να διαχειρίζονται ένα τμήμα ιδιαίτερα απαιτητικών υποθέσεων.

Το αν ο εξωδικαστικός θα συνεχίσει να παράγει μαζικές και βιώσιμες ρυθμίσεις θα αποτελέσει βασικό κριτήριο για την επόμενη φάση της διαχείρισης του ιδιωτικού χρέους. Ιδίως σε μια συγκυρία όπου τα στεγαστικά δάνεια βρίσκονται στο επίκεντρο και η απόφαση του Αρείου Πάγου δημιουργεί νέα δεδομένα για χιλιάδες οφειλέτες.