Επιμέλεια Κώστας Στούπας

🫧 Φούσκα Διπλής Όψης: Όταν και τα Κέρδη «Φωνάζουν» Υπερθέρμανση

📊 Νέα ανάλυση της Panmure Liberum (μέσω Financial Times) δείχνει ότι δεν είναι μόνο οι αποτιμήσεις που στέλνουν σήμα φούσκας στον S&P 500 — είναι και τα ίδια τα κέρδη ανά μετοχή (EPS).

📈 Το z-score του δείκτη CAPE κινείται κοντά στο +3, επίπεδο που είχε αγγιχτεί μόνο στο dot-com του 2000, ενώ το EPS βρίσκεται πάνω από +1,5 έναντι της μακροχρόνιας τάσης του από το 1900 — δηλαδή και οι δύο καμπύλες είναι ταυτόχρονα σε ιστορικά ακραία εδάφη.

⚠️ Η ερμηνεία είναι κρίσιμη: όταν οι αποτιμήσεις στηρίζονται σε κέρδη που είναι τα ίδια «φουσκωμένα» πάνω από την τάση, η αγορά έχει διπλό ρίσκο διόρθωσης — και από συμπίεση πολλαπλασιαστών και από επιστροφή των κερδών στον μέσο όρο (mean reversion).

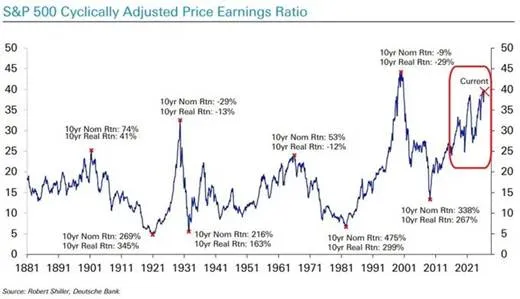

📊 CAPE στο 40x: Η ιστορία χτυπά καμπανάκι

⚠️ Ο κυκλικά προσαρμοσμένος δείκτης P/E (CAPE) του S&P 500 ξεπέρασε το 40x — το υψηλότερο επίπεδο από τη φούσκα Dot-Com του 2000 και πάνω από κάθε άλλη κορυφή των τελευταίων 140 ετών.

🔢 Τα ιστορικά προηγούμενα είναι αμείλικτα: μετά το 2000, ο S&P 500 απέδωσε -9% ονομαστικά και -29% πραγματικά στη δεκαετία. Μετά το 1929, -29% και -13% αντίστοιχα. Αντίθετα, από τον πάτο του 1982 ακολούθησε ονομαστικό ράλι +475%.

💡 Το μοτίβο είναι σταθερό: ακραίες αποτιμήσεις → αναιμικές δεκαετείς αποδόσεις, ενώ οι μεγάλες πτώσεις γεννούν τις ισχυρότερες μακροπρόθεσμες ευκαιρίες. Οι σημερινοί αγοραστές του δείκτη πληρώνουν ιστορικά «ακριβό εισιτήριο».

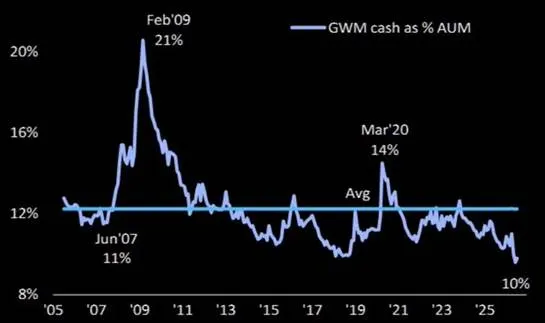

💵 Ρευστότητα στο ναδίρ

📉 Τα ταμειακά διαθέσιμα των fund managers ως ποσοστό των υπό διαχείριση κεφαλαίων (AUM) υποχώρησαν στο 10% — το χαμηλότερο επίπεδο στην ιστορία των μετρήσεων, κάτω ακόμη κι από το 11% του Ιουνίου 2007, λίγο πριν την κρίση.

🔢 Η σύγκριση με τα ιστορικά άκρα είναι εύγλωττη: στον πάτο του Φεβρουαρίου 2009 τα ρευστά διαθέσιμα είχαν εκτοξευθεί στο 21%, ενώ στον πανικό του Μαρτίου 2020 στο 14%. Ο μακροχρόνιος μέσος όρος κινείται στο ~12%.

💡 Τα χαμηλά ρευστά διαθέσιμα είναι κλασικός contrarian δείκτης: όταν όλοι είναι πλήρως επενδεδυμένοι, δεν απομένουν «καύσιμα» για νέες αγορές — και η αγορά γίνεται ευάλωτη σε απότομες διορθώσεις. Η ευφορία κορυφώνεται πάντα πριν το γύρισμα.

➡️ Συμβουλές Black Box:

📌 Το 2000 και το 2008 θυμίζουν: η επιστροφή στον μέσο όρο είναι βίαιη.

📌 Κρατήστε ρευστότητα — οι μεγάλες ευκαιρίες γεννιούνται στις διορθώσεις, όχι στις κορυφές.

🚨🔙🎯 Όπισθεν του Ταμπλό:

🔥 Ομολογιακός Πυρετός: Ιράν, Πετρέλαιο και Πολιτικό Ρίσκο Εκτοξεύουν τις Αποδόσεις

📉 Έντονο sell-off στα ευρωπαϊκά ομόλογα την Τετάρτη, με το κόστος δανεισμού της Γαλλίας στο υψηλότερο επίπεδο από το 2009, μετά τη δήλωση Τραμπ ότι τερματίζεται η εκεχειρία με το Ιράν και τη νέα άνοδο πετρελαίου και πληθωριστικών προσδοκιών.

📊 Τα βασικά μεγέθη:

🇩🇪 Γερμανικό 10ετές: +7 μ.β. στο 3,07% — υψηλό μηνός

🇺🇸 Αμερικανικό 10ετές: ηπιότερη άνοδος στο 4,57%

🇬🇧 Βρετανικό 10ετές: +10 μ.β. στο 4,95% — υψηλό μηνός

🛢️ Brent: +6%, πάνω από τα $78/βαρέλι μετά τις νέες αμερικανικές επιθέσεις στο Ιράν ως απάντηση στα χτυπήματα κατά πλοίων στα Στενά του Ορμούζ

🇫🇷 Γαλλικά ομόλογα: πρόσθετη πίεση λόγω πολιτικής αβεβαιότητας μετά την υποψηφιότητα Λεπέν για τις προεδρικές εκλογές του 2027

🏦 Οι αγορές τιμολογούν σύσφιξη:

- ΕΚΤ: ~90% πιθανότητα νέας αύξησης 25 μ.β. έως τον Σεπτέμβριο (μετά την αύξηση του Ιουνίου) — μία ακόμη αύξηση έως το τέλος του έτους θεωρείται πλήρως τιμολογημένη

- Bank of England: βέβαιη αύξηση 25 μ.β. έως τον Νοέμβριο, με 35% πιθανότητα και δεύτερης κίνησης έως το τέλος του 2026

🧭 Η ερμηνεία Black Box: Το γεωπολιτικό σοκ στο Ορμούζ επανέφερε το αφήγημα του επίμονου πληθωρισμού και έθαψε — προς το παρόν — τα σενάρια χαλάρωσης. Η Ευρώπη πληρώνει διπλό λογαριασμό: ενεργειακό (πετρέλαιο) και πολιτικό (Γαλλία). Το spread Γαλλίας–Γερμανίας γίνεται ξανά ο βαρόμετρο του ευρωπαϊκού ρίσκου.

➡️ Συμβουλές Black Box:

📌 Προσοχή στη διάρκεια — σε περιβάλλον ανοδικών αποδόσεων, τα μακροπρόθεσμα ομόλογα παραμένουν ευάλωτα.

📌 Παρακολουθήστε το spread OAT–Bund ως δείκτη πολιτικού ρίσκου ενόψει των γαλλικών προεδρικών εκλογών.

📌 Το πετρέλαιο πάνω από $78 αλλάζει την εξίσωση της ΕΚΤ — οι αποτιμήσεις μετοχών με υψηλή μόχλευση χρειάζονται επανέλεγχο.

Athens Euronext

Στην καθ’ ημάς Ανατολή το κλίμα χθες ήταν «λούφα και παραλλαγή»… Τουτέστιν, διακράτηση, ούχι πανικό και ελπίδα πως θα ξαναδούμε το έργο της ταχείας αντίδρασης.

Αυτά χωρίς ακόμη να βγουν αγορές…

Η ανοδική τάση παραμένει ανέπαφη τόσο διαγραμματικά όσο και θεμελιωδώς..

🟢 Μακροπρόθεσμη τάση: Παραμένει ανοδική. Ο δείκτης εξακολουθεί να κινείται πάνω από τον μακροπρόθεσμο κινητό μέσο (λευκή γραμμή), ο οποίος έχει θετική κλίση.

🟠 Μεσοπρόθεσμη τάση: Ο κόκκινος κινητός μέσος εξακολουθεί να λειτουργεί ως δυναμική στήριξη. Η διόρθωση μέχρι στιγμής μοιάζει περισσότερο με κατοχύρωση κερδών.

🔴 Βραχυπρόθεσμα: Η διόρθωση θεωρείται φυσιολογική ακόμη και αν ο δείκτης βρεθεί χαμηλότερα.

🎯 Επίπεδα που αξίζει να παρακολουθήσουμε

Επίπεδο

Σημασία

2.500-2.520

Ισχυρή αντίσταση – νέα υψηλά

2.430

Πρώτη στήριξη (πρόσφατη διάσπαση)

2.325

Πολύ σημαντική στήριξη (κόκκινος ΚΜΟ)

2.200

Κρίσιμη μακροπρόθεσμη στήριξη (λευκός ΚΜΟ)

📊 RSI (14)

Βρίσκεται περίπου στις 55 μονάδες.

- Δεν είναι υπεραγορασμένος.

- Έχει υποχωρήσει από υψηλότερα επίπεδα χωρίς να διασπάσει καθοδικά τη ζώνη των 50 μονάδων.

- Αυτό δείχνει επιβράδυνση της ορμής, όχι όμως αλλαγή της κύριας τάσης.

🐂 Σενάριο Ταύρων (πιθανότερο προς το παρόν)

Εφόσον ο δείκτης κρατήσει την περιοχή 2.430-2.325, η διόρθωση μπορεί να εξελιχθεί σε μια φυσιολογική ανασύνταξη πριν από νέα προσπάθεια προς τις 2.500+ μονάδες.

🐻 Σενάριο Αρκούδων

Αν χαθεί καθαρά η ζώνη των 2.325 μονάδων, αυξάνονται οι πιθανότητες διόρθωσης προς τις 2.200 μονάδες, όπου βρίσκεται η σημαντικότερη μακροπρόθεσμη στήριξη.

📌 Συμπέρασμα Black Box

Η χθεσινή πτώση ήταν εντυπωσιακή, αλλά δεν αλλοιώνει ακόμη την ανοδική δομή του διαγράμματος. Θα τη χαρακτήριζα ως υγιή διόρθωση μέσα σε bull market, εκτός αν ακολουθήσει διάσπαση κάτω από τις 2.325 μονάδες με αυξημένους όγκους. Το επόμενο 5-10ήμερο θα δείξει αν πρόκειται για μια ευκαιρία επανατοποθέτησης ή για την αρχή βαθύτερης διόρθωσης.

🌊 ΕΥΔΑΠ: Από τις ελάχιστες μετοχές που κατάφεραν να διατηρήσουν θετικό πρόσημο. Ισχύουν τα σενάρια και οι προσδοκίες των τελευταίων μηνών.

🧨 ΜTLN: Ήταν στραβό το κλήμα προέκυψε και η επιδείνωση της κατάστασης. Η μετοχή δοκιμάζει κρίσιμες στηρίξεις του εύρους της πρόσφατης ανάταξης…

📢 CENER: Εκ των πρωταγωνιστών χθες στη πτώση. Και αυτή δοκιμάζει κρίσιμες στηρίξεις

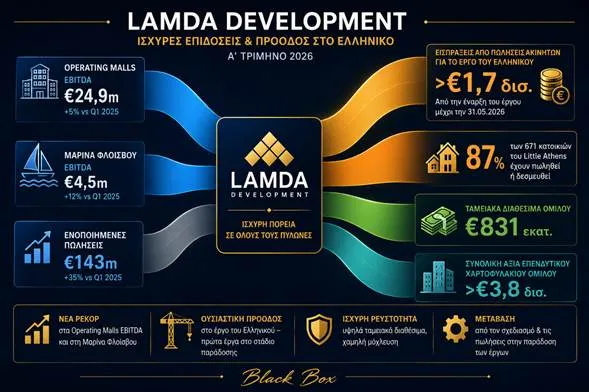

🏢 LAMDA: Παρά τη λογιστική ζημιά των 17,4 εκατ. ευρώ, τα αποτελέσματα δεν αλλοιώνουν προς το παρίν το επενδυτικό αφήγημα της Lamda.

👉 Αντίθετα, αντικατοπτρίζουν τη φάση έντονης κατασκευαστικής δραστηριότητας στο Ελληνικό, όπου το αυξημένο κόστος υλοποίησης, τα λειτουργικά έξοδα και οι χρηματοοικονομικές δαπάνες προηγούνται της παράδοσης των έργων και της αναγνώρισης των αντίστοιχων κερδών.

👉 Τα εμπορικά κέντρα εξακολουθούν να παράγουν ιστορικά υψηλές ταμειακές ροές, ενώ οι πωλήσεις στο Ελληνικό (+54%) και οι συνολικές εισπράξεις άνω των 1,7 δισ. ευρώ, σε συνδυασμό με την ισχυρή ρευστότητα, μειώνουν σημαντικά τον κίνδυνο εκτέλεσης.

👉 Το κρίσιμο ορόσημο πλέον είναι η έναρξη των παραδόσεων, που θα επιτρέψει τη μετατροπή του σημερινού κόστους σε λογιστική κερδοφορία.

🥤 Coca-Cola HBC: Η Αίγυπτος γίνεται μηχανή ανάπτυξης

📰 Η Coca-Cola HBC επιβεβαιώνει τη στρατηγική της στοχευμένης επέκτασης σε αγορές υψηλών προοπτικών, με την Αίγυπτο να αναδεικνύεται σε βασικό μοχλό ανάπτυξης του ομίλου.

📊 Οι επενδύσεις σε παραγωγική δυναμικότητα, ψηφιακές υποδομές, τεχνητή νοημοσύνη και διεύρυνση χαρτοφυλακίου αποδίδουν ήδη, με ισχυρή αύξηση όγκου πωλήσεων και οργανικών εσόδων — και μάλιστα σε περιβάλλον υψηλού πληθωρισμού και έντονης νομισματικής αστάθειας. Παράλληλα, η εξαγορά του 40% της Coca-Cola Beverages Africa ολοκληρώνει τον έλεγχο του ομίλου στην ταχύτερα αναπτυσσόμενη ήπειρο.

💡 Ο συνδυασμός οργανικής ανάπτυξης στην Αίγυπτο και πλήρους παρουσίας στην Αφρική δημιουργεί διατηρήσιμο αφήγημα ανάπτυξης εσόδων και κερδοφορίας, ενισχύοντας τις θετικές προσδοκίες για τη μετοχή.

➡️ Συμβουλές Black Box:

📌 Η ανθεκτικότητα σε αντίξοο μακροοικονομικό περιβάλλον είναι δείκτης ποιότητας διοίκησης.

📌 Οι αναδυόμενες αγορές προσφέρουν το growth premium που λείπει από την ώριμη Ευρώπη.

📌 Παρακολουθήστε την ενοποίηση της CCBA — κρίσιμη για τα περιθώρια κέρδους.

⛽ Motor Oil: Η Optima «βλέπει» 54,1 ευρώ - upside 27%

📈 Η Optima Bank αναβαθμίζει θεαματικά την τιμή-στόχο της Motor Oil στα 54,1 ευρώ από 40,6 ευρώ, διατηρώντας σύσταση «αγορά», με περιθώριο ανόδου 27,1%.

🔢 Τα νούμερα πίσω από την αναβάθμιση: EBITDA 1.412 εκατ. ευρώ το 2026 και 1.295 εκατ. το 2027, προσαρμοσμένα καθαρά κέρδη +39% στα 834 εκατ. ευρώ και εκτιμώμενο συνολικό μέρισμα 2,10 ευρώ/μετοχή για τη χρήση 2026.

🛢️ Η ερμηνεία: η χαμηλότερη παγκόσμια διύλιση και τα μειωμένα αποθέματα στηρίζουν τα περιθώρια διύλισης για μεγαλύτερο διάστημα από το αναμενόμενο. Παράλληλα, η MOH βελτιστοποιεί το δίκτυο 1.540 πρατηρίων και στρέφει τις ΑΠΕ προς αποθήκευση ενέργειας με μπαταρίες — επενδύσεις υψηλότερης αποδοτικότητας.

➡️ Συμβουλές Black Box:

📌 Ο κύκλος διύλισης παρατείνεται — τα margins δεν «σβήνουν» το 2026.

📌 Μερισματική απόδοση με μέρισμα 2,10 ευρώ: ισχυρό δίχτυ για τους long.

📌 Η στροφή σε μπαταρίες δείχνει πειθαρχία κεφαλαίου, όχι πράσινο marketing.

🤖 Profile: Με το ProfileOne μπαίνει δυναμικά στο agentic AI

🚀 Η Profile παρουσίασε το ProfileOne, πλατφόρμα agentic AI orchestration για τον χρηματοπιστωτικό κλάδο, επεκτεινόμενη πέρα από το παραδοσιακό τραπεζικό λογισμικό σε μία από τις ταχύτερα αναπτυσσόμενες αγορές fintech.

📊 Η πλατφόρμα αυτοματοποιεί επιχειρησιακές διαδικασίες με πλήρη διακυβέρνηση και κανονιστική συμμόρφωση, ενώ διασυνδέεται τόσο με λύσεις Profile όσο και με συστήματα τρίτων — διευρύνοντας τη δυνητική αγορά και αυξάνοντας το switching cost για τους πελάτες.

💡 Επενδυτικά, το ProfileOne δημιουργεί προϋποθέσεις για νέες συμβάσεις, υψηλότερα επαναλαμβανόμενα έσοδα και βελτίωση περιθωρίων — πιθανοί καταλύτες για τη μετοχή, εφόσον επιβεβαιωθεί η εμπορική αξιοποίηση.

➡️ Συμβουλές Black Box:

📌 Παρακολουθήστε τις πρώτες εμπορικές συμφωνίες του ProfileOne — εκεί θα κριθεί η αποτίμηση.

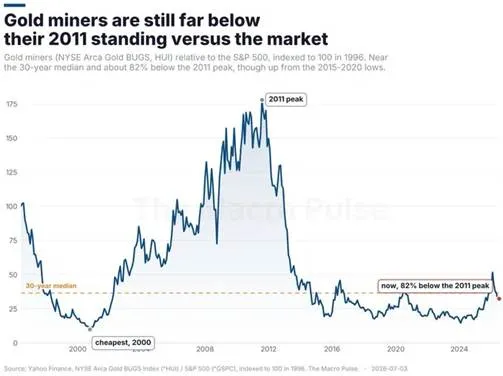

⛏️ Χρυσωρύχοι: 82% κάτω από την κορυφή του 2011, παρά το ράλι του χρυσού

📉 Παρά το εντυπωσιακό ράλι του χρυσού, οι μετοχές των χρυσωρύχων δεν έχουν επανατιμολογηθεί έναντι της αγοράς. Ο δείκτης NYSE Arca Gold BUGS (HUI) σε σχέση με τον S&P 500 παραμένει καθηλωμένος κοντά στον διάμεσο 30ετίας.

🔢 Τα νούμερα μιλούν: ο λόγος HUI/S&P 500 βρίσκεται περίπου 82% κάτω από την κορυφή του 2011, αν και έχει ανακάμψει από τα ιστορικά χαμηλά της περιόδου 2015–2020. Με βάση το 1996=100, ο δείκτης κινείται στο ~35 έναντι 175 στο peak.

💡 Για τους επενδυτές: οι χρυσωρύχοι είναι φθηνοί έναντι της δικής τους ιστορίας, όχι όμως «τζάμπα». Πρόκειται για σύγκριση σχετικής τιμής, όχι αποτίμησης τύπου P/E — η όποια σύγκλιση προϋποθέτει συνέχιση του κύκλου του χρυσού.

➡️ Συμβουλές Black Box:

📌 Τα ορυχεία χρυσού προσφέρουν μόχλευση στον χρυσό — με ανάλογο ρίσκο στη διόρθωση.

📌 Η σχετική τιμή δεν είναι αποτίμηση: ελέγξτε κόστη εξόρυξης και free cash flow πριν την είσοδο.

📌 Η απόσταση από το 2011 δείχνει περιθώριο, όχι εγγύηση επιστροφής.

📌Η άποψη της στήλης παραμένει πως χρυσός και μετοχές ορυχείων έχουν εισέλθει σε φάση μεσοπρόθεσμης διόρθωσης η οποία ανάλογα με τα επιτόκια μπορεί να διαρκέσει από μερικούς μήνες μέχρι μερικά χρόνια.

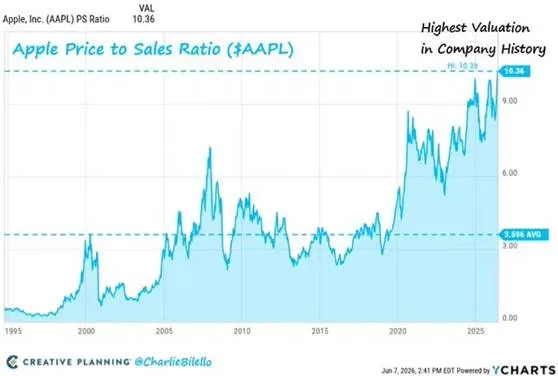

📊 Apple: Η ακριβότερη στιγμή στην ιστορία της

🔴 Η Apple διαπραγματεύεται στο 10,4x τις πωλήσεις της — υψηλότερα από το 2000, υψηλότερα από το 2007. Ρεκόρ αποτίμησης στην ιστορία της εταιρείας.

📉 Το ανησυχητικό: τα έσοδα είναι στάσιμα επί πενταετία. Όλη η άνοδος ήταν επέκταση πολλαπλασιαστή — πληρώνεις όλο και περισσότερα για τις ίδιες πωλήσεις. Η Sun Microsystems στο 10x sales το 2000 τουλάχιστον μεγάλωνε, η Apple παίρνει έχει τον ίδιο πολλαπλασιαστή παραμένοντας αμετάβλητη ακίνητη.

⚠️ Με 8% βάρος στον S&P 500, ένα στα δώδεκα δολάρια κάθε index fund τοποθετείται σε μια εταιρεία με ρεκόρ τιμής και μηδενική ανάπτυξη.

➡️ Συμβουλές Black Box:

📌 Έλεγξε την έκθεσή σου στην Apple μέσω δεικτών — είναι μεγαλύτερη απ' όσο νομίζεις.

📌 Το multiple expansion χωρίς ανάπτυξη είναι δανεικός χρόνος, όχι θεμελιώδης αξία.

📌 Θυμήσου το ιστορικό: οι κορυφαίες του top 10 αποδίδουν -1,5% ετησίως την επόμενη δεκαετία.

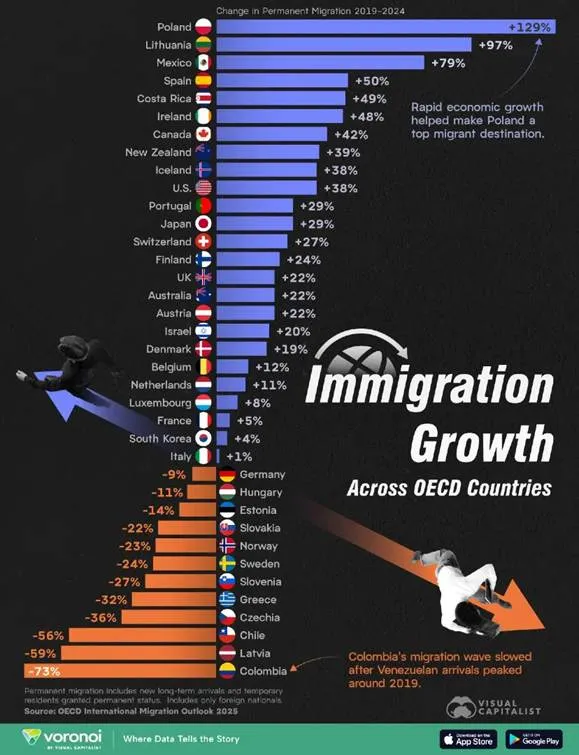

🌍 Μετανάστευση στον ΟΟΣΑ 2019-2024: Η Πολωνία «κλέβει» εργατικά χέρια, η Ελλάδα χάνει το τρένο

🧭 Η μόνιμη μετανάστευση αναδιατάσσει τον χάρτη του ΟΟΣΑ. Σύμφωνα με το OECD International Migration Outlook 2025, η Πολωνία κατέγραψε αύξηση +129% στη μόνιμη μετανάστευση την πενταετία 2019-2024 — μακράν η μεγαλύτερη στον ΟΟΣΑ — με τη Λιθουανία (+97%) και το Μεξικό (+79%) να ακολουθούν. Η ταχεία οικονομική ανάπτυξη μετέτρεψε την Πολωνία σε κορυφαίο προορισμό μεταναστών.

📊 Τα βασικά νούμερα. Στο θετικό στρατόπεδο: Ισπανία +50%, Κόστα Ρίκα +49%, Ιρλανδία +48%, Καναδάς +42%, ΗΠΑ +38%, Ιαπωνία +29%. Στο αρνητικό: Γερμανία -9%, Νορβηγία -23%, Σουηδία -24%, Ελλάδα -32%, Τσεχία -36%, Χιλή -56%, Λετονία -59% και Κολομβία -73% — καθώς το κύμα Βενεζουελάνων κορυφώθηκε γύρω στο 2019 και έκτοτε υποχωρεί. Τα στοιχεία αφορούν νέες μακροχρόνιες αφίξεις και μετατροπές προσωρινού καθεστώτος σε μόνιμο, μόνο αλλοδαπούς υπηκόους.

💡 Η ανάγνωση του Black Box: Η μετανάστευση είναι πλέον δείκτης οικονομικής δυναμικής, όχι μόνο κοινωνικό ζήτημα: οι οικονομίες που τρέχουν (Πολωνία, Ισπανία, Ιρλανδία) απορροφούν εργατικό δυναμικό, ενώ οι στάσιμες ή γερασμένες (Γερμανία, Σκανδιναβία) και οι αυστηρότερες πολιτικά χάνουν έδαφος. Για την Ελλάδα, το -32% σε φάση δημογραφικής συρρίκνωσης και ελλείψεων εργατικού δυναμικού (τουρισμός, κατασκευές, αγροτικός τομέας) είναι αρνητικό μακροοικονομικό σήμα: λιγότερα χέρια σημαίνει πίεση σε μισθολογικό κόστος, δυνητικό ΑΕΠ και ασφαλιστικό. Η Κεντρική Ευρώπη κερδίζει το ανθρώπινο κεφάλαιο που η Νοτιοανατολική δεν προσελκύει.

➡️ Συμβουλές Black Box:

📌 Η μεταναστευτική ροή είναι proxy μελλοντικής ανάπτυξης — αγορές όπως Πολωνία και Ισπανία έχουν δομικό αέρα σε κατανάλωση, ακίνητα και τράπεζες.

📌 Στην Ελλάδα, οι ελλείψεις εργατικού δυναμικού ευνοούν εταιρείες με αυτοματοποίηση/τεχνολογία και πιέζουν τις εντάσεως εργασίας (τουρισμός, κατασκευές).

📌 Παρακολουθήστε τη Γερμανία: η μείωση μετανάστευσης σε συνδυασμό με γήρανση επιδεινώνει το ήδη αδύναμο story ανάπτυξης της Ευρωζώνης.

🏭 Η Κομισιόν ψάχνει ισορροπία ρύπων και ανταγωνιστικότητας

📅 Στις 17 Ιουλίου η Κομισιόν παρουσιάζει την πρόταση αναθεώρησης του ETS, με τη βιομηχανική ανταγωνιστικότητα να συγκρούεται μετωπικά με την πράσινη μετάβαση.

📊 Στο τραπέζι: επιβράδυνση κατάργησης δωρεάν δικαιωμάτων, ηπιότερη μείωση διαθέσιμων δικαιωμάτων, αναθεώρηση του MSR για συγκράτηση της μεταβλητότητας τιμών CO₂, και επέκταση σε απόβλητα και πτήσεις προς τρίτες χώρες. Παράλληλα, πρόγραμμα 30 δισ. ευρώ για κράτη με περιορισμένους πόρους και νέα Τράπεζα Βιομηχανικής Απανθρακοποίησης έως 100 δισ. ευρώ.

💡 Η πίεση από χαλυβουργία, τσιμέντο και χημικά αποδίδει: οι Βρυξέλλες μαλακώνουν το χρονοδιάγραμμα χωρίς να εγκαταλείπουν τον στόχο. Συμφωνία έως Q1 2027, εφαρμογή από 2028.

⛽ ΔΕΣΦΑ: Ο Κάθετος Διάδρομος περνά από τα σχέδια στην πράξη

🗓️ Ο ΔΕΣΦΑ προχωρά στον επόμενο κύκλο δημοπρασιών για τον Κάθετο Διάδρομο: 20 Ιουλίου η μηνιαία (δυναμικότητα Αυγούστου) και 3 Αυγούστου η πρώτη τριμηνιαία, μετά την επιτυχημένη ετήσια δημοπρασία.

📊 Το νέο πλαίσιο — συμφωνία Διαχειριστών και Ρυθμιστών Ελλάδας, Βουλγαρίας, Ρουμανίας, Μολδαβίας, Ουκρανίας με στήριξη ΕΕ — προβλέπει χαμηλότερα τέλη διέλευσης και μεγαλύτερη ευελιξία. Στην ετήσια δημοπρασία δεσμεύθηκε σχεδόν το 50% της διαθέσιμης δυναμικότητας, με κρατήσεις έως 2040-41. Παρούσες η κοινοπραξία ΔΕΠΑ Εμπορίας – Atlantic See (20ετές συμβόλαιο με Venture Global για 1,5 δισ. κ.μ./έτος από το 2030) και η Metlen.

💡 Η εμπορική ωρίμανση του Διαδρόμου μετατρέπει τη γεωπολιτική θέση σε επαναλαμβανόμενες ροές εσόδων για την ενεργειακή αλυσίδα.

🔺 Το τρίγωνο που κόβει τον δρόμο του IMEC — και το αντίπαλο τρίγωνο που το εμποδίζει

🇹🇷 Η Τουρκία στήνει τρίγωνο επιρροής με κορυφές Συρία – Αίγυπτο – Σομαλία, με πραγματικό στόχο να μπλοκάρει ή να παρεμβληθεί στον IMEC — τον διάδρομο Ινδίας–Μέσης Ανατολής–Ευρώπης που την παρακάμπτει πλήρως.

Παίζει μάλιστα σε δύο ταμπλό: προωθεί τον δικό της «Δρόμο της Ανάπτυξης» μέσω Ιράκ ως εναλλακτική, ενώ ταυτόχρονα χτίζει θέσεις πάνω στις αρτηρίες του ανταγωνιστή — TURKSOM στη Σομαλία δίπλα στο Μπαμπ ελ Μαντέμπ, πολιτικός έλεγχος στη Δαμασκό, οικονομική διείσδυση στην Αίγυπτο του Σουέζ, και το Πακιστάν ως αντίβαρο στην Ινδία. Η Τουρκία όμως παίζει και με αντιπάλους όπως η Κίνα και η Ρωσία.

🛡️ Απέναντί της στέκεται ένα αντίπαλο τρίγωνο: Ισραήλ – Ελλάδα – Κύπρος. Και αποτελεί εμπόδιο για τρεις λόγους.

Πρώτον, γεωγραφικά: ο IMEC βγαίνει στη Μεσόγειο από τη Χάιφα και το φυσικό του πέρασμα προς Ευρώπη είναι ο άξονας Κύπρος–Κρήτη–Πειραιάς — η Τουρκία μένει εκτός χάρτη.

Δεύτερον, θεσμικά: το τρίγωνο έχει δεσμούς με ΗΠΑ, Ινδία και Ε.Ε. (σχήμα 3+1, East Med Gateway, ηλεκτρική διασύνδεση Great Sea Interconnector), δηλαδή τη δυτική «σφραγίδα» που η Άγκυρα δεν μπορεί να αντιγράψει.

Τρίτον, στρατηγικά: το Ισραήλ βλέπει την τουρκική κυριαρχία στη Συρία ως άμεση απειλή και απαντά με παρουσία ακόμη και στο Κέρας της Αφρικής (Μπερμπέρα), κόβοντας τον δρόμο της Άγκυρας και στη νότια πλευρά του τριγώνου της.

🌍 Το συμπέρασμα: δύο τρίγωνα διεκδικούν τον ίδιο διάδρομο. Η Τουρκία πουλά γεωγραφία και ισχύ, το τρίγωνο Ισραήλ–Ελλάδα–Κύπρος πουλά αξιοπιστία και συμμαχίες. Για την Ελλάδα το στοίχημα είναι υπαρξιακό: ή γίνεται το τερματικό του IMEC, ή βλέπει το εμπόριο να εκτρέπεται βορειότερα, μέσω Άγκυρας.

⚡ Net billing: Θεσμός στον «πάγο» δύο χρόνια μετά τη θεσμοθέτηση

🔌 Το πλαίσιο για το net billing και το virtual net billing παραμένει ουσιαστικά ανενεργό, παρότι η σχετική ΚΥΑ ισχύει από τον Σεπτέμβριο του 2024 — οι εκκαθαρίσεις συναλλαγών δεν έχουν ξεκινήσει ποτέ.

📊 Το ΥΠΕΝ ετοιμάζει νέα υπουργική απόφαση προς διαβούλευση, καθώς το ισχύον πλαίσιο κρίνεται ελλιπές και δύσκολα εφαρμόσιμο. Ο ΕΣΠΕΝ ζητά άμεση εκκαθάριση πληρωμών για χιλιάδες νοικοκυριά με οικιακά φωτοβολταϊκά, ενώ οι προμηθευτές επωμίζονται το διαχειριστικό κόστος χωρίς αποζημίωση της εγχυθείσας ενέργειας.

💡 Η εκκρεμότητα υπονομεύει την αξιοπιστία της αυτοπαραγωγής τη στιγμή που η αποθήκευση ενέργειας γίνεται κρίσιμη για την ενεργειακή μετάβαση. Η αγορά ζητά σαφές χρονοδιάγραμμα.

🏗️ Αναστολή ΦΠΑ και τέλος στον Φόρο Υπεραξίας: Διπλή ανάσα για την αγορά ακινήτων

🏛️ Η κυβέρνηση προσανατολίζεται σε παράταση της αναστολής του ΦΠΑ 24% στα νεόδμητα και οριστική κατάργηση του φόρου υπεραξίας 15% στις μεταβιβάσεις, με τις τελικές ανακοινώσεις να αναμένονται στη ΔΕΘ, σε μια προσπάθεια συγκράτησης των τιμών.

📊 Με το ισχύον καθεστώς ο αγοραστής καταβάλλει μόνο φόρο μεταβίβασης 3%. Παράδειγμα: ακίνητο 200.000 ευρώ κοστίζει σήμερα 206.000 ευρώ — με ΦΠΑ θα εκτοξευόταν στις 248.000 ευρώ. Ο φόρος υπεραξίας, θεσμοθετημένος αλλά ουδέποτε εφαρμοσμένος, απλώς προσθέτει αβεβαιότητα στις συναλλαγές.

💡 Σε αγορά με αυξημένο κατασκευαστικό κόστος και ανοδικές τιμές, η επιβολή ΦΠΑ θα συμπαρέσυρε και τα παλαιότερα ακίνητα, ενισχύοντας το στεγαστικό πρόβλημα.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.