Επιμέλεια Κώστας Στούπας

⛽ Ο Κάθετος Διάδρομος που μπορεί να αλλάξει τη γεωπολιτική θέση της Ελλάδας

⛽ Στη συζήτηση για την ενεργειακή γεωπολιτική της Ανατολικής Μεσογείου, το βλέμμα στρέφεται συνήθως στα κοιτάσματα, στις ΑΟΖ, στον EastMed ή στις γεωτρήσεις. Όμως ο χάρτης του Κάθετου Διαδρόμου ίσως αποδειχθεί σημαντικότερος από όλα αυτά.

🌍 Για πρώτη φορά μετά από δεκαετίες, η Ελλάδα μετατρέπεται από τελικό καταναλωτή ενέργειας σε πύλη εισόδου φυσικού αερίου για ολόκληρη τη Νοτιοανατολική και Κεντρική Ευρώπη. LNG που φθάνει στη Ρεβυθούσα και την Αλεξανδρούπολη μπορεί πλέον να κινηθεί βόρεια μέσω Βουλγαρίας, Ρουμανίας, Μολδαβίας και Ουκρανίας.

🏗️ Το σημαντικότερο είναι πως δεν πρόκειται για θεωρία. Η Ε.Ε., οι διαχειριστές δικτύων και οι ΗΠΑ επενδύουν ενεργά στην επέκταση και εμπορική λειτουργία του διαδρόμου, ενώ νέες συμφωνίες LNG υπογράφονται ειδικά για την τροφοδότησή του.

🇺🇦 Η Ουκρανία ήδη εισάγει αμερικανικό LNG μέσω Ελλάδας, ενώ ο διάδρομος θεωρείται βασικό εργαλείο για την πλήρη απεξάρτηση της περιοχής από το ρωσικό αέριο έως το τέλος της δεκαετίας.

💰 Αυτό σημαίνει ότι η Ελλάδα δεν κερδίζει μόνο από την κατανάλωση ενέργειας αλλά και από τέλη διέλευσης, αποθήκευση, επαναεριοποίηση LNG και γεωπολιτική επιρροή. Σε έναν κόσμο όπου οι ενεργειακές ροές καθορίζουν συμμαχίες και επενδύσεις, ο Κάθετος Διάδρομος μπορεί να εξελιχθεί σε ένα από τα σημαντικότερα στρατηγικά περιουσιακά στοιχεία της χώρας.

➡️ Συμβουλές Black Box:

📌 Οι μεγάλες γεωπολιτικές ευκαιρίες συχνά κρύβονται στις υποδομές και όχι στα πρωτοσέλιδα.

📌 Η αξία της Ελλάδας αυξάνεται όταν λειτουργεί ως κόμβος μεταφοράς και όχι μόνο ως αγορά κατανάλωσης.

📌 Ο Κάθετος Διάδρομος συνδέεται άμεσα με λιμάνια, LNG terminals, αγωγούς και ενεργειακές επενδύσεις που μπορούν να δημιουργήσουν αξία για δεκαετίες.

📌 Η πραγματική σημασία του έργου φαίνεται όταν εξετάζεται μαζί με Αλεξανδρούπολη, TAP, IGB, LNG και τον ευρωπαϊκό στόχο απεξάρτησης από τη Ρωσία.

🚨🔙🎯 Όπισθεν του Ταμπλό:

📈🇪🇺 Η ειρήνη στρέφει το βλέμμα στις ευρωπαϊκές μετοχές

🔹 Ο πανευρωπαϊκός δείκτης STOXX Europe 600 κινείται σε ιστορικά υψηλά, γεγονός που δείχνει ότι μεγάλο μέρος του γεωπολιτικού κινδύνου έχει ήδη αποτιμηθεί.

🔹 Η Citigroup βλέπει αυξημένη ελκυστικότητα στις αγορές της Γερμανία και της Σουηδία, οι οποίες διαθέτουν σημαντική έκθεση στη βιομηχανία και την τεχνολογία.

🔹 Ξεχωρίζουν οι κλάδοι της αυτοκινητοβιομηχανίας, της τεχνολογίας και των καταναλωτικών αγαθών, που μπορούν να επωφεληθούν από την αποκλιμάκωση των γεωπολιτικών εντάσεων.

🔹 Από την ανακοίνωση της εκεχειρίας τον Απρίλιο, οι αγορές με μεγάλη έκθεση στην AI, όπως οι ΗΠΑ και η Κορέα, υπεραπέδωσαν, ενώ άλλες αγορές υστέρησαν σημαντικά.

🔹 Η αποκλιμάκωση των γεωπολιτικών κινδύνων συνήθως ευνοεί πρώτα τους κυκλικούς κλάδους και αργότερα τις αμυντικές επιλογές.

🔹 Οι ευρωπαϊκές αγορές εξακολουθούν να εμφανίζουν χαμηλότερες αποτιμήσεις σε σχέση με τις αμερικανικές.

🔹 Η Τεχνητή Νοημοσύνη παραμένει η βασική επενδυτική θεματική της δεκαετίας, ανεξάρτητα από τις βραχυπρόθεσμες γεωπολιτικές εξελίξεις.

🔹 Στην καθ’ ημάς Ανατολή η αγορά συνεχίζει να αποτιμά τις εξελίξεις μετά τη συμφωνία στη Μέση Ανατολή, με το γεωπολιτικό risk premium να υποχωρεί προσωρινά.

🔹 Ο παράγοντας που αξίζει να παρακολουθούν οι επενδυτές παραμένει ο Βενιαμίν Νετανιάχου, καθώς η στρατηγική ασφαλείας του Ισραήλ επηρεάζει άμεσα τις ισορροπίες στην περιοχή.

🔹 Για το Ισραήλ, η διαρκής απειλή από ισλαμιστικές οργανώσεις και περιφερειακούς proxies αποτελεί τον βασικό λόγο διατήρησης υψηλής στρατιωτικής ετοιμότητας.

🔹 Η ουσιαστική και διατηρήσιμη ειρήνη προϋποθέτει ένα περιβάλλον όπου το Ισραήλ δεν θα αισθάνεται ότι βρίσκεται υπό μόνιμη πολιορκία ή απειλή.

🔹 Σε ορίζοντα πενταετίας, ένα πιθανό γεωπολιτικό σενάριο είναι η μετατόπιση του ανταγωνισμού από το Ιράν προς την Τουρκία, καθώς η Άγκυρα διεκδικεί ολοένα μεγαλύτερο περιφερειακό ρόλο.

🔹 Υπό αυτό το πρίσμα, μια μελλοντική σοβαρή ένταση μεταξύ Τουρκίας και Ισραήλ δεν μπορεί να αποκλειστεί, ακόμη κι αν σήμερα δεν αποτελεί το βασικό σενάριο της αγοράς.

🔹 Σε ένα τέτοιο ενδεχόμενο, η εμπλοκή και άλλων περιφερειακών ή διεθνών δυνάμεων θα ήταν ιδιαίτερα πιθανή.

🔹 Προς το παρόν, όμως, οι αγορές εστιάζουν περισσότερο στην αποκλιμάκωση και λιγότερο στα μακροπρόθεσμα γεωπολιτικά ρίσκα.

Δια ταύτα:

📌 Οι επενδυτές συχνά ωφελούνται περισσότερο παρακολουθώντας τις μακροχρόνιες τάσεις ισχύος παρά τους καθημερινούς τίτλους ειδήσεων.

📌 Η γεωπολιτική ηρεμία δημιουργεί ευκαιρίες, αλλά οι υποβόσκουσες στρατηγικές αντιπαραθέσεις σπάνια εξαφανίζονται.

⚡🔌 ΑΔΜΗΕ: Η αγορά συνεχίζει να κινείται στη σκιά της ΑΜΚ του ΑΔΜΗΕ Συμμετοχών, η οποία σύμφωνα με όλες τις ενδείξεις έχει ήδη υπερκαλυφθεί, επιβεβαιώνοντας το ισχυρό επενδυτικό ενδιαφέρον για τον Διαχειριστή.

🔹 Το βασικό επενδυτικό σενάριο όσων αγοράζουν τη μετοχή πάνω από τα €4 δεν αφορά τα τρέχοντα κέρδη αλλά την εικόνα του 2030. Ο ΑΔΜΗΕ υλοποιεί ένα επενδυτικό πρόγραμμα-μαμούθ που αναμένεται να οδηγήσει σε σχεδόν διπλασιασμό της Ρυθμιζόμενης Περιουσιακής Βάσης (RAB), δηλαδή των παγίων επί των οποίων υπολογίζονται τα επιτρεπόμενα έσοδά του.

🔹 Επειδή το ρυθμιζόμενο έσοδο προκύπτει ως απόδοση επί της αξίας των παγίων, η αύξηση των επενδύσεων δημιουργεί τις προϋποθέσεις για σημαντική μεγέθυνση λειτουργικών κερδών και ταμειακών ροών τα επόμενα χρόνια.

🔹 Οι ηλεκτρικές διασυνδέσεις νησιών, τα νέα δίκτυα μεταφοράς και οι διεθνείς ενεργειακοί διάδρομοι αποτελούν τον βασικό μοχλό αυτής της ανάπτυξης.

🏗️ AKTOR: Η χθεσινή κίνηση της AKTOR ήταν από εκείνες που τραβούν αμέσως την προσοχή των παλιών χρηματιστών. Για αρκετή ώρα η μετοχή απορροφούσε σημαντικές πωλήσεις στην περιοχή των 9,70–9,75 ευρώ, χωρίς να εμφανίζει αδυναμία, στοιχείο που συνήθως υποδηλώνει την παρουσία ισχυρού αγοραστή με σαφή στόχο τη συγκέντρωση τίτλων.

📈 Στη συνέχεια ήρθε η απότομη επιτάχυνση, με τη μετοχή να εκτινάσσεται έως τα 11,16 ευρώ (+12,73%) και να ολοκληρώνει τη συνεδρίαση στα 11,14 ευρώ (+12,53%), σε μία από τις πιο εντυπωσιακές κινήσεις των τελευταίων μηνών.

💰 Στην αγορά κυκλοφόρησαν φήμες για προσυμφωνημένη συναλλαγή. Το πρώτο θέμα της σημερινής στήλης γράφτηκε νωρίτερα από την κίνηση της μετοχής στο χρηματιστήριο αλλά δεν σημαίνει πως είναι άσχετο…

🎯 Το σημαντικότερο πάντως δεν είναι η φημολογία αλλά το μήνυμα της αγοράς. Όταν μια μετοχή απορροφά μεγάλη προσφορά και στη συνέχεια κινείται τόσο δυναμικά ανοδικά, συνήθως σημαίνει ότι κάποιοι θεωρούν πως η τρέχουσα αποτίμηση δεν αντανακλά πλήρως τις μελλοντικές προοπτικές του ομίλου.

🏢 Τράπεζες: Οι περισσότερες μοίρασαν ήδη μέρισμα και έχουν καλύψει την απώλεια της αποκοπής. Αυτό είναι ένα πολύ θετικό σημάδι για τη συνέχεια.

🛢️ΕΛΠΕ: Παρατηρώ τη κινητικότητα στη μετοχή παρά την υποχώρηση του πετρελαίου και των περιθωρίων διύλισης. Από το μυαλό μου περνάμε ιδέες και συσχετίσεις και την κινητικότητα στις επικείμενες γεωτρήσεις.

🦞 MTLN: Η στασιμότητα και υποχωρητικότητα των τελευταίων ημερών από διαγραμματικής πλευράς θεωρείται φυσιολογική μετά την πρόσφατη κίνηση.

🎯BYLOT: Η συμφωνία Total Return Equity Swap ύψους έως 50 εκατ. ευρώ αποτελεί μια έμμεση αλλά ιδιαίτερα ισχυρή μορφή προγράμματος επαναγοράς μετοχών. Αν και η τράπεζα δεν υποχρεούται να αγοράσει μετοχές, αποκτά τη δυνατότητα να συγκεντρώσει έως και 62,5 εκατ. μετοχές, οι οποίες στη λήξη θα μεταβιβαστούν στην εταιρεία ως ίδιες μετοχές.

📊 Η κίνηση έχει πολλαπλή σημασία. Πρώτον, δημιουργεί έναν δυνητικό αγοραστή με σημαντική «δύναμη πυρός» στην αγορά, κάτι που μπορεί να λειτουργήσει υποστηρικτικά για τη μετοχή. Δεύτερον, αποτελεί έμμεση ένδειξη ότι η διοίκηση θεωρεί την τρέχουσα αποτίμηση ελκυστική. Τρίτον, προσφέρει ευελιξία, καθώς οι αγορές πραγματοποιούνται ανεξάρτητα από την τράπεζα χωρίς να επηρεάζονται από εταιρικούς περιορισμούς.

🚀 Αν το σύνολο των 50 εκατ. ευρώ αξιοποιηθεί, το ποσοστό των ιδίων μετοχών μπορεί να αποδειχθεί ιδιαίτερα σημαντικό, ενισχύοντας μελλοντικά τα κέρδη ανά μετοχή και δημιουργώντας πρόσθετη αξία για τους μετόχους.

⚡🔌 ΑΔΜΗΕ: Το μεγάλο στοίχημα βρίσκεται στα δίκτυα του 2030

⚡ Η αγορά σήμερα επικεντρώνεται δικαιολογημένα στην αύξηση κεφαλαίου, όμως η πραγματική αξία της επένδυσης βρίσκεται αρκετά χρόνια μπροστά. Η ΑΔΜΗΕ Συμμετοχών αποτελεί ουσιαστικά ένα στοίχημα πάνω στη διαρκή διεύρυνση του ελληνικού συστήματος μεταφοράς ηλεκτρικής ενέργειας και στη Ρυθμιζόμενη Περιουσιακή Βάση που το στηρίζει.

🔌 Σε αντίθεση με παραγωγούς και προμηθευτές ηλεκτρικής ενέργειας, τα έσοδα του ΑΔΜΗΕ δεν εξαρτώνται άμεσα από τις διακυμάνσεις των τιμών ρεύματος. Η κερδοφορία του συνδέεται κυρίως με την αξία των παγίων που λειτουργεί και διαχειρίζεται, προσφέροντας υψηλή προβλεψιμότητα και ορατότητα στα μελλοντικά αποτελέσματα.

🏗️ Οι νησιωτικές διασυνδέσεις, οι διεθνείς ηλεκτρικές συνδέσεις και οι επενδύσεις πολλών δισεκατομμυρίων ευρώ δημιουργούν τις προϋποθέσεις ώστε έως το τέλος της δεκαετίας η περιουσιακή βάση του Διαχειριστή να είναι σημαντικά μεγαλύτερη από τη σημερινή. Αν επιβεβαιωθεί αυτό το σενάριο, θα ακολουθήσουν αντίστοιχα υψηλότερα ρυθμιζόμενα έσοδα, κέρδη και μερίσματα.

📈 Για όσους επενδύουν με ορίζοντα πενταετίας και όχι επόμενου τριμήνου, η ΑΔΜΗΕ Συμμετοχών παραμένει μία από τις πιο καθαρές επενδυτικές ιστορίες υποδομών στο ελληνικό χρηματιστήριο.

➡️ Συμβουλές Black Box:

📌 Η αξία της εταιρείας συνδέεται περισσότερο με την αύξηση των παγίων παρά με τις βραχυπρόθεσμες κινήσεις της αγοράς.

📌 Οι ενεργειακές υποδομές προσφέρουν συνήθως μεγαλύτερη ορατότητα κερδών από τους κυκλικούς κλάδους.

📌 Η εξέλιξη της Ρυθμιζόμενης Περιουσιακής Βάσης αποτελεί τον σημαντικότερο δείκτη για την επόμενη δεκαετία.

📌 Οι μεγάλοι κύκλοι δημιουργίας αξίας στις υποδομές απαιτούν υπομονή αλλά συχνά ανταμείβουν τους μακροπρόθεσμους μετόχους.

♻️🏗️ ΓΕΚ ΤΕΡΝΑ: Νέος πυλώνας ανάπτυξης από τα απορρίμματα της Θεσσαλονίκης

♻️ Η έγκριση των περιβαλλοντικών όρων για τη νέα Μονάδα Ανακύκλωσης και Ανάκτησης Αποβλήτων στον Ανατολικό Τομέα Θεσσαλονίκης φέρνει τη ΓΕΚ ΤΕΡΝΑ ένα βήμα πριν από την υλοποίηση ενός ακόμη μεγάλου έργου υποδομής ύψους 110 εκατ. ευρώ. Η υπογραφή της σύμβασης αναμένεται να ενεργοποιήσει ένα σημαντικό κατασκευαστικό αντικείμενο με πολυετή ορίζοντα και σταθερές ταμειακές ροές.

🏗️ Για τον όμιλο, το έργο ενισχύει περαιτέρω τη θέση του στον στρατηγικό τομέα της διαχείρισης απορριμμάτων, όπου έχει ήδη αποκτήσει ισχυρή τεχνογνωσία και παρουσία. Η μονάδα θα εξυπηρετεί Θεσσαλονίκη και Χαλκιδική, επεξεργαζόμενη έως 210.000 τόνους αποβλήτων ετησίως, με έμφαση στην ανακύκλωση, την παραγωγή δευτερογενούς καυσίμου και την αξιοποίηση βιοαερίου.

📈 Η σημασία για τη μετοχή δεν περιορίζεται στο κατασκευαστικό έσοδο. Το έργο ενισχύει το ανεκτέλεστο υπόλοιπο συμβάσεων, διευρύνει την έκθεση της εταιρείας σε δραστηριότητες κυκλικής οικονομίας και προσθέτει ένα ακόμη στοιχείο στο ισχυρό χαρτοφυλάκιο παραχωρήσεων και περιβαλλοντικών υποδομών που στηρίζει τη μακροπρόθεσμη αξία του ομίλου.

➡️ Συμβουλές Black Box:

📌 Οι περιβαλλοντικές υποδομές εξελίσσονται σε έναν από τους πιο σταθερούς τομείς δημιουργίας επαναλαμβανόμενης αξίας στην Ελλάδα.

📌 Η αύξηση του ανεκτέλεστου έργων αποτελεί βασικό δείκτη για την αποτίμηση των μεγάλων κατασκευαστικών ομίλων.

✈️💶 ΔΑΑ: Η διεθνής έκδοση ομολόγου ενισχύει τη μετοχή

✈️ Ο Διεθνής Αερολιμένας Αθηνών κάνει ένα σημαντικό βήμα ωρίμανσης, βγαίνοντας για πρώτη φορά στις διεθνείς αγορές με ομολογιακή έκδοση 500 εκατ. ευρώ. Η κίνηση δεν γίνεται επειδή η εταιρεία έχει ανάγκη ρευστότητας, αλλά επειδή διαθέτει πλέον την πιστοληπτική αξιοπιστία να αντλήσει κεφάλαια με ανταγωνιστικούς όρους.

💶 Για τους μετόχους, το βασικό όφελος είναι η πιθανή μείωση του χρηματοδοτικού κόστους και η καλύτερη διαχείριση του υφιστάμενου δανεισμού. Η αντικατάσταση τραπεζικών δανείων από μακροπρόθεσμο ομόλογο σταθερού επιτοκίου βελτιώνει την ορατότητα των ταμειακών ροών και ενισχύει τη χρηματοοικονομική ευελιξία.

📈 Εξίσου σημαντικό είναι ότι η επιτυχής έκδοση θα αποτελέσει έμμεση ψήφο εμπιστοσύνης από τη διεθνή επενδυτική κοινότητα προς το επιχειρηματικό μοντέλο του αεροδρομίου. Οι αξιολογήσεις BBB+ από S&P και Baa2 από Moody’s επιβεβαιώνουν ότι ο ΔΑΑ ανήκει πλέον στην κατηγορία των ισχυρών ευρωπαϊκών υποδομών.

🏗️ Καθώς το μεγάλο επενδυτικό πρόγραμμα επέκτασης βρίσκεται μπροστά, η πρόσβαση στις διεθνείς κεφαλαιαγορές αυξάνει τις επιλογές χρηματοδότησης χωρίς πίεση στους μετόχους μέσω μελλοντικών αυξήσεων κεφαλαίου.

➡️ Συμβουλές Black Box:

📌 Η έκδοση αποτελεί περισσότερο ένδειξη ισχύος παρά ανάγκης χρηματοδότησης.

📌 Η επιτυχής τιμολόγηση μπορεί να λειτουργήσει θετικά για την αποτίμηση της μετοχής.

📌 Η πρόσβαση στις διεθνείς αγορές μειώνει το χρηματοδοτικό ρίσκο των μελλοντικών επενδύσεων.

📌 Η πορεία της επιβατικής κίνησης παραμένει ο βασικός καταλύτης για τη μακροπρόθεσμη αξία του

🏢⚡Νέο Στρατηγείο ΔΕΗ – Ένα έργο ακινήτων που κρύβει αξία

⚡ Η επένδυση των 180 εκατ. ευρώ για το νέο διοικητικό συγκρότημα της ΔΕΗ δεν αποτελεί απλώς μια μετεγκατάσταση γραφείων. Πρόκειται για μια κίνηση που συνδυάζει εταιρικό μετασχηματισμό, εξοικονόμηση κόστους και αξιοποίηση ακίνητης περιουσίας.

🏗️ Η συνεργασία με τη Dimand μειώνει τις κεφαλαιακές απαιτήσεις για τη ΔΕΗ, ενώ εισφέρει τεχνογνωσία στην ανάπτυξη σύγχρονων «πράσινων» κτιρίων. Παράλληλα, η ανάθεση της κατασκευής στην ΓΕΚ ΤΕΡΝΑ περιορίζει τον εκτελεστικό κίνδυνο του έργου.

🌱 Το νέο βιοκλιματικό campus για περίπου 1.800 εργαζόμενους αναμένεται να μειώσει λειτουργικά κόστη, ενεργειακές δαπάνες και να συγκεντρώσει υπηρεσίες που σήμερα είναι διάσπαρτες σε διαφορετικές εγκαταστάσεις.

📈 Για τη ΔΕΗ, η σημασία είναι κυρίως στρατηγική: ενισχύει την εικόνα ενός σύγχρονου ενεργειακού ομίλου που επενδύει μακροπρόθεσμα. Για τη Dimand, αποτελεί ακόμη μία επιβεβαίωση της θέσης της ως κορυφαίου developer μεγάλων αστικών αναπλάσεων.

➡️ Συμβουλές Black Box:

📌 Οι μεγάλες εταιρικές έδρες συχνά λειτουργούν ως εργαλείο μείωσης κόστους και αύξησης παραγωγικότητας, όχι ως απλή κατασκευαστική δαπάνη.

📌 Η αξία τέτοιων επενδύσεων αποτυπώνεται κυρίως σε βάθος χρόνου μέσω λειτουργικών οικονομιών και αναβάθμισης του εταιρικού προφίλ.

🏬💰 IDEAL Holdings: Επιστροφή κεφαλαίου σήμερα, επενδυτικές ευκαιρίες αύριο

🏬 Η IDEAL Holdings συνεχίζει να χτίζει ένα διαφορετικό επενδυτικό αφήγημα στο ελληνικό χρηματιστήριο, συνδυάζοντας υψηλές διανομές προς τους μετόχους με τη δημιουργία νέων ευκαιριών τοποθέτησης κεφαλαίων. Η πρόσφατη επιστροφή κεφαλαίου ύψους €0,70 ανά μετοχή, η οποία καταβάλλεται μόλις λίγες εβδομάδες μετά τη σχετική απόφαση της Γενικής Συνέλευσης, επιβεβαιώνει ότι η διοίκηση μετατρέπει γρήγορα τις δεσμεύσεις της σε πράξεις.

💸 Μαζί με τις προηγούμενες διανομές, οι μέτοχοι έχουν λάβει συνολικά €0,85 ανά μετοχή μέσα στο 2026, ενώ παράλληλα η μετοχή καταγράφει σημαντική άνοδο από την αρχή του έτους. Το στοιχείο όμως που ξεχωρίζει είναι ο συγχρονισμός της πληρωμής με το άνοιγμα του βιβλίου προσφορών για τα Αττικά Πολυκαταστήματα.

🎯 Η αγορά βλέπει πίσω από αυτή τη χρονική σύμπτωση έναν ευρύτερο σχεδιασμό: η IDEAL δημιουργεί έναν κύκλο αξίας όπου οι μέτοχοι απολαμβάνουν χρηματιστηριακές αποδόσεις, επιστροφές κεφαλαίου και ταυτόχρονα αποκτούν πρόσβαση σε νέες επενδυτικές ευκαιρίες. Αν το εγχείρημα των Αττικών στεφθεί με επιτυχία, θα αποτελέσει ακόμη ένα ορόσημο στη στρατηγική δημιουργίας υπεραξιών του ομίλου.

➡️ Συμβουλές Black Box:

📌 Οι εταιρείες που συνδυάζουν διανομές και ανακύκλωση κεφαλαίων συνήθως αποκτούν υψηλότερες αποτιμήσεις μακροπρόθεσμα.

⛽🇬🇷 HELLENiQ ENERGY & Chevron: Ψήφος εμπιστοσύνης με προοπτική μεγάλης υπεραξίας

🌍 Η συμφωνία της HELLENiQ ENERGY με τη Chevron αποτελεί μία από τις σημαντικότερες εξελίξεις των τελευταίων ετών για τον ελληνικό κλάδο υδρογονανθράκων. Η απόφαση του αμερικανικού ενεργειακού κολοσσού να αυξήσει περαιτέρω την παρουσία του στη χώρα και να αναλάβει τον ρόλο του operator στο Block 10 συνιστά ισχυρή ψήφο εμπιστοσύνης στις γεωλογικές προοπτικές της Ελλάδας.

🔎 Οι πολυεθνικές του μεγέθους της Chevron επενδύουν μόνο όπου διακρίνουν ουσιαστικές πιθανότητες δημιουργίας αξίας. Το γεγονός ότι πλέον συμμετέχει σε πέντε διαφορετικές ελληνικές παραχωρήσεις δείχνει στρατηγική τοποθέτηση με ορίζοντα δεκαετιών και όχι μια συγκυριακή επιλογή.

💰 Για τη HELLENiQ ENERGY, η διατήρηση ποσοστού 30% επιτρέπει συμμετοχή σε μια πιθανή μεγάλη ανακάλυψη, ενώ το μεγαλύτερο μέρος του τεχνικού και χρηματοδοτικού ρίσκου αναλαμβάνει η Chevron. Πρόκειται για μια ασύμμετρα θετική σχέση κινδύνου-απόδοσης.

🚀 Αν οι επόμενες ερευνητικές φάσεις επιβεβαιώσουν εκμεταλλεύσιμα κοιτάσματα φυσικού αερίου, η αξία που μπορεί να δημιουργηθεί για τους μετόχους ενδέχεται να είναι πολλαπλάσια των σημερινών προσδοκιών. Παράλληλα, ενισχύεται η πιθανότητα η Ελλάδα να εξελιχθεί σε έναν νέο ενεργειακό πόλο της Ανατολικής Μεσογείου.

➡️ Συμβουλές Black Box:

📌 Η παρουσία της Chevron λειτουργεί ως ισχυρή εξωτερική επιβεβαίωση των γεωλογικών προοπτικών της χώρας.

📌 Η αξία των ερευνητικών παραχωρήσεων συνήθως δεν αποτυπώνεται πλήρως στις τρέχουσες αποτιμήσεις πριν από σημαντικές ανακαλύψεις.

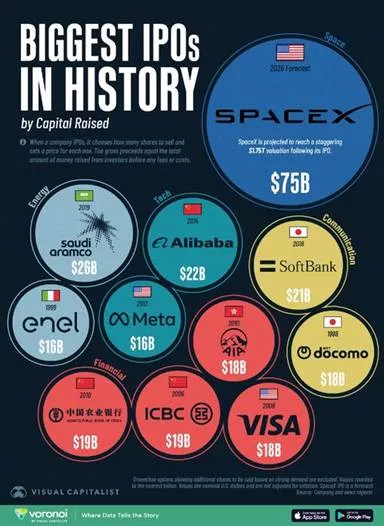

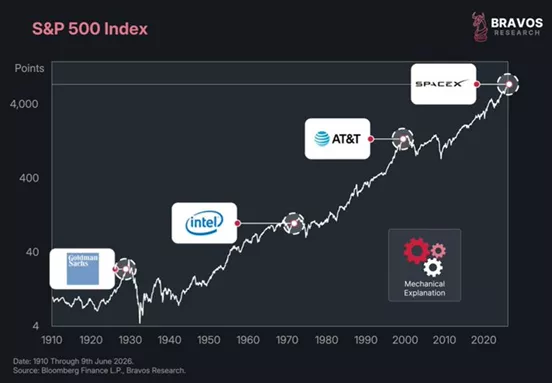

📈🎯 Οι Μεγάλες IPOs ως Σήμα Ωρίμανσης των Bull Markets;

📊 Ιστορικά, οι ιδρυτές και οι βασικοί μέτοχοι συνήθως επιλέγουν να εισάγουν μια εταιρεία στο χρηματιστήριο όταν οι αποτιμήσεις είναι ιδιαίτερα ελκυστικές. Οι μεγάλες IPOs δεν προκαλούν τις διορθώσεις, αλλά συχνά λειτουργούν ως ένδειξη ότι η επενδυτική ευφορία έχει φτάσει σε υψηλά επίπεδα.

⚠️ Αυτό δεν σημαίνει ότι ακολουθεί άμεσα bear market. Συχνά μεσολαβούν μήνες ή και χρόνια ανόδου. Δείχνει όμως ότι βρισκόμαστε σε πιο ώριμο στάδιο του ανοδικού κύκλου παρά στην αρχή του.

🔍 Κοιτάζοντας το διάγραμμα του S&P 500 τα τελευταία 115 χρόνια, οι περισσότερες επενδυτικές συζητήσεις επικεντρώνονται στις κρίσεις, τις φούσκες και τις καταρρεύσεις. Στην πραγματικότητα όμως, η μεγάλη εικόνα είναι εντελώς διαφορετική.

🏭 Στις αρχές του 20ού αιώνα κυριαρχούσαν οι τράπεζες και οι σιδηρόδρομοι. Αργότερα ήρθαν οι βιομηχανικοί γίγαντες, οι τηλεπικοινωνίες, οι υπολογιστές και στη συνέχεια το διαδίκτυο. Σήμερα στο επίκεντρο βρίσκονται η τεχνητή νοημοσύνη, το διάστημα και οι νέες τεχνολογίες.

📉 Κάθε μεγάλη διόρθωση της αγοράς έμοιαζε εκείνη τη στιγμή με το τέλος του κόσμου. Η Μεγάλη Ύφεση, το κραχ του 1987, η φούσκα του διαδικτύου, η χρηματοπιστωτική κρίση του 2008 και η πανδημία προκάλεσαν πανικό. Ωστόσο, σε βάθος χρόνου εμφανίζονται ως μικρές παρενθέσεις μέσα σε μια μακροχρόνια ανοδική τάση.

➡️ Συμβουλές Black Box:

📌 Οι μεγάλες IPOs συχνά αντικατοπτρίζουν υψηλή επενδυτική αισιοδοξία και όχι απαραίτητα την αρχή νέου ανοδικού κύκλου

📌 Όταν οι καλύτερες εταιρείες αποφασίζουν να πουλήσουν μετοχές στο κοινό, συνήθως οι αποτιμήσεις είναι ήδη ελκυστικές για τους πωλητές

📌 Η ευφορία αποτελεί χρήσιμο δείκτη κύκλου, αλλά όχι αξιόπιστο εργαλείο χρονομέτρησης της αγοράς

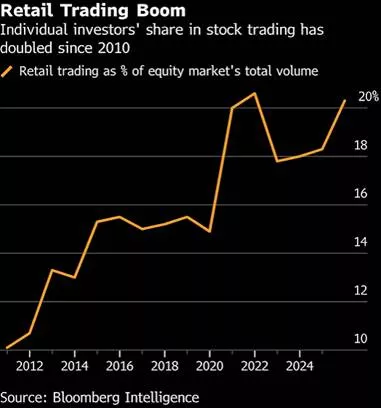

📈👥 Η Επιστροφή των Μικροεπενδυτών: Σήμα Ευφορίας ή Προειδοποίηση;

💹 Οι μεγαλύτερες περιουσίες στο χρηματιστήριο δεν χτίζονται με ασταμάτητες αγοραπωλησίες αλλά με υπομονή, πειθαρχία και μακροχρόνια διακράτηση ποιοτικών επενδύσεων. Παρ’ όλα αυτά, το μερίδιο των ιδιωτών επενδυτών στον συνολικό όγκο συναλλαγών έχει σχεδόν διπλασιαστεί από το 2010 και βρίσκεται πλέον κοντά σε ιστορικά υψηλά επίπεδα.

🚀 Η εξέλιξη αυτή συνήθως δεν αποτελεί θετικό σημάδι. Όταν οι μικροεπενδυτές αυξάνουν έντονα τη συναλλακτική τους δραστηριότητα, συχνά κυριαρχούν η αισιοδοξία, η βιασύνη και ο φόβος ότι «θα χάσουν το επόμενο μεγάλο ράλι». Ιστορικά, τέτοιες περίοδοι εμφανίζονται προς το τέλος μεγάλων ανοδικών κύκλων και όχι στην αρχή τους.

⚠️ Οι αγορές ανταμείβουν περισσότερο όσους παραμένουν επενδυμένοι παρά όσους προσπαθούν καθημερινά να προβλέψουν την επόμενη κίνηση. Η αύξηση του trading αποτελεί συχνά ένδειξη υπερβολικής αυτοπεποίθησης και όχι μακροπρόθεσμης επενδυτικής σοφίας.

➡️ Συμβουλές Black Box:

📌 Οι μεγάλες αποδόσεις συνδέονται συνήθως με τον χρόνο παραμονής στην αγορά και όχι με τον αριθμό των συναλλαγών

📌 Η αυξημένη συμμετοχή των μικροεπενδυτών αποτελεί συχνά δείκτη ευφορίας που αξίζει προσοχής

📌 Οι περίοδοι γενικευμένου ενθουσιασμού συνήθως απαιτούν μεγαλύτερη πειθαρχία και επιλεκτικότητα

📌 Η υπομονή παραμένει ένα από τα σημαντικότερα ανταγωνιστικά πλεονεκτήματα ενός επενδυτή

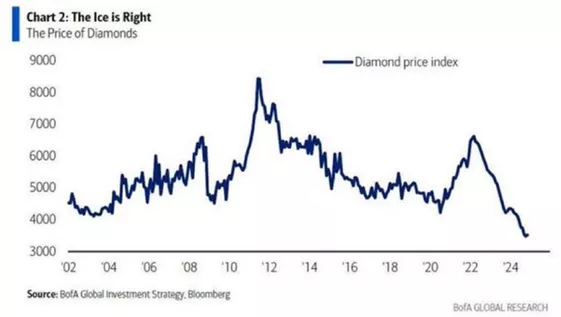

💎⛏️ Όταν τα διαμάντια χάνουν τη λάμψη τους

💎 Η αγορά διαμαντιών βρίσκεται σε πολυετή καθοδικό κύκλο, με τον σχετικό δείκτη τιμών να έχει υποχωρήσει σε χαμηλά άνω των δύο δεκαετιών. Η βασική αιτία είναι η έκρηξη των εργαστηριακών (lab-grown) διαμαντιών, τα οποία προσφέρουν παρόμοια ποιότητα σε πολύ χαμηλότερες τιμές. Παράλληλα, η επιβράδυνση της κινεζικής οικονομίας και η μεταβολή των καταναλωτικών προτιμήσεων των νεότερων γενεών έχουν περιορίσει τη ζήτηση για φυσικά διαμάντια.

⛏️ Η πίεση αυτή έχει οδηγήσει πολλές εταιρείες εξόρυξης σε χαμηλές αποτιμήσεις, ενώ ορισμένα ορυχεία έχουν περιορίσει την παραγωγή ή εξετάζουν αναστολές λειτουργίας.

📈 Για τους επενδυτές, οι ευκαιρίες εντοπίζονται στις μετοχές εταιρειών με χαμηλό κόστος παραγωγής, ισχυρούς ισολογισμούς και ποιοτικά κοιτάσματα. Εάν η μείωση της προσφοράς οδηγήσει σε εξισορρόπηση της αγοράς τα επόμενα χρόνια, οι μετοχές του κλάδου ενδέχεται να ανακάμψουν πολύ νωρίτερα από τις ίδιες τις τιμές των διαμαντιών.

Οι εταιρείες που ξεχωρίζουν στον κλάδο των διαμαντιών είναι η Anglo American, η οποία μέσω της θυγατρικής της De Beers ελέγχει το μεγαλύτερο μέρος της παγκόσμιας αγοράς φυσικών διαμαντιών και αποτελεί την πιο συντηρητική επιλογή για επενδυτές που θέλουν έκθεση στον κλάδο. Η μετοχή της διαπραγματεύεται στο Λονδίνο με το σύμβολο AAL.

Η Lucara Diamond θεωρείται μία από τις πιο ποιοτικές καθαρές επιλογές στον κλάδο, καθώς εκμεταλλεύεται το ορυχείο Karowe στη Μποτσουάνα, γνωστό για την παραγωγή μεγάλων και εξαιρετικά πολύτιμων διαμαντιών. Διαπραγματεύεται στο Τορόντο με το σύμβολο LUC.

Η Gem Diamonds εστιάζει στο ορυχείο Letseng στο Λεσότο, το οποίο παράγει ορισμένα από τα ακριβότερα διαμάντια στον κόσμο ανά καράτι. Η μετοχή της διαπραγματεύεται στο Λονδίνο με το σύμβολο GEMD.

Η Petra Diamonds αποτελεί πιο επιθετικό επενδυτικό στοίχημα, καθώς η κερδοφορία της επηρεάζεται έντονα από τις διακυμάνσεις των τιμών των διαμαντιών. Η μετοχή της διαπραγματεύεται στο Λονδίνο με το σύμβολο PDL.

Τέλος, η Mountain Province Diamonds είναι μία από τις λίγες εταιρείες που προσφέρουν σχεδόν αποκλειστική έκθεση στην παραγωγή φυσικών διαμαντιών μέσω του καναδικού ορυχείου Gahcho Kué και διαπραγματεύεται στο Τορόντο με το σύμβολο MPVD.

Αν έπρεπε να ξεχωρίσω τρεις εταιρείες με βάση την ποιότητα των περιουσιακών στοιχείων και τις πιθανότητες επιβίωσης σε μια δύσκολη αγορά, θα ήταν κατά σειρά η Lucara Diamond, η Anglo American (De Beers) και η Gem Diamonds. Οι δύο τελευταίες προσφέρουν μεγαλύτερη ασφάλεια, ενώ η Lucara προσφέρει ίσως το πιο καθαρό στοίχημα σε μια πιθανή ανάκαμψη της αγοράς φυσικών διαμαντιών.

➡️ Συμβουλές Black Box:

📌 Οι μεγαλύτερες ευκαιρίες συνήθως εμφανίζονται όταν ένας κλάδος βρίσκεται σε βαθιά κρίση.

📌 Η αντοχή του ισολογισμού έχει μεγαλύτερη σημασία από την τρέχουσα κερδοφορία.

📌 Η μείωση της προσφοράς συχνά προηγείται της ανάκαμψης των τιμών των εμπορευμάτων.

📌 Οι επενδύσεις σε κυκλικούς κλάδους απαιτούν υπομονή και μακροπρόθεσμο ορίζοντα.

🛰️ THEON – Safran, μια συμμαχία που αλλάζει επίπεδο

🛡️ Η συνεργασία της THEON με τη γαλλική Safran Electronics & Defense αποτελεί κάτι πολύ περισσότερο από μια απλή εμπορική συμφωνία. Πρόκειται για μια στρατηγική κίνηση που τοποθετεί την ελληνική εταιρεία στην καρδιά μιας αγοράς η οποία αναπτύσσεται εκρηκτικά: των αισθητήρων και οπτρονικών συστημάτων για drones.

🚁 Τα σύγχρονα πεδία μάχης, από την Ουκρανία έως τη Μέση Ανατολή, έχουν αποδείξει ότι η αξία ενός UAV δεν βρίσκεται μόνο στην πλατφόρμα πτήσης αλλά κυρίως στα «μάτια» του: τις κάμερες, τους υπέρυθρους αισθητήρες και τα συστήματα στοχοποίησης. Εκεί ακριβώς εστιάζει η νέα κοινοπραξία.

🔬 Η Safran φέρνει τεχνογνωσία παγκόσμιου ηγέτη στα συστήματα ISR, ενώ η THEON συνεισφέρει προηγμένους αισθητήρες και εξειδίκευση στην ηλεκτρο-οπτική τεχνολογία. Ο συνδυασμός δημιουργεί προϋποθέσεις για μαζική παραγωγή ανταγωνιστικών ευρωπαϊκών λύσεων.

📈 Για τη THEON, η συμφωνία αποτελεί ψήφο εμπιστοσύνης από έναν αμυντικό κολοσσό και ενισχύει τις προοπτικές ανάπτυξης σε έναν από τους ταχύτερα αναπτυσσόμενους κλάδους της παγκόσμιας αμυντικής βιομηχανίας.

➡️ Συμβουλές Black Box:

📌 Οι συνεργασίες με κορυφαίους διεθνείς ομίλους συχνά αποτελούν ισχυρότερη ένδειξη αξίας από μια μεμονωμένη παραγγελία.

📌 Η αγορά αισθητήρων και ηλεκτρο-οπτικών συστημάτων αναμένεται να αναπτυχθεί ταχύτερα από την ίδια την αγορά drones.

📌 Η ευρωπαϊκή αμυντική αυτονομία δημιουργεί σημαντικές ευκαιρίες για εξειδικευμένες εταιρείες υψηλής τεχνολογίας όπως η THEON.

⛴️🌍 Η Ειρήνη Ανακοινώθηκε, Αλλά η Ναυτιλία Δεν Πείθεται Ακόμη

⛽ Η αγορά πετρελαίου πανηγυρίζει τη συμφωνία ΗΠΑ–Ιράν, όμως οι άνθρωποι που μεταφέρουν το πετρέλαιο εμφανίζονται πολύ πιο επιφυλακτικοί. Ο επικεφαλής της Mitsui O.S.K. Lines, Τζοτάρο Ταμούρο, ξεκαθάρισε ότι οι πλοιοκτήτες δεν αρκούνται στις πολιτικές δηλώσεις. Θέλουν να δουν στην πράξη ότι τα Στενά του Ορμούζ είναι ασφαλή.

🚢 Η στάση αυτή έχει ιδιαίτερη σημασία, καθώς η MOL διαχειρίζεται πάνω από 900 πλοία και αποτελεί έναν από τους μεγαλύτερους παίκτες στις θαλάσσιες μεταφορές πετρελαίου παγκοσμίως. Η εμπειρία των τελευταίων μηνών, με διαδοχικές αποτυχημένες προσπάθειες αποκλιμάκωσης, έχει αυξήσει σημαντικά τον σκεπτικισμό.

📈 Αυτό σημαίνει ότι ακόμη και αν οι τιμές του πετρελαίου αποκλιμακωθούν βραχυπρόθεσμα, τα υψηλά ναύλα και τα αυξημένα ασφάλιστρα κινδύνου ενδέχεται να παραμείνουν για αρκετές εβδομάδες. Η πλήρης ομαλοποίηση του εμπορίου ίσως απαιτήσει έναν μήνα ή και περισσότερο.

⚓ Από επενδυτική σκοπιά, η εξέλιξη υπενθυμίζει ότι οι γεωπολιτικές κρίσεις δεν τελειώνουν με μια υπογραφή. Τελειώνουν όταν οι πλοιοκτήτες αποφασίσουν ότι αξίζει να περάσουν ξανά από το Ορμούζ χωρίς να φοβούνται ότι το επόμενο δεξαμενόπλοιο θα βρεθεί στο επίκεντρο μιας νέας κρίσης.

➡️ Συμβουλές Black Box:

📌 Οι αγορές συνήθως προεξοφλούν την ειρήνη ταχύτερα από ό,τι η πραγματική οικονομία.

📌 Τα ναύλα και τα ασφάλιστρα αποτελούν καλύτερο δείκτη εμπιστοσύνης από τις πολιτικές δηλώσεις.

📌 Η πραγματική δοκιμασία της συμφωνίας θα είναι η επιστροφή της κανονικής κυκλοφορίας στα Στενά του Ορμούζ.

📌 Όσο η ναυτιλία παραμένει επιφυλακτική, το γεωπολιτικό risk premium δεν έχει εξαφανιστεί πλήρως.

🛢️🥇Η Citi βλέπει φθηνότερο πετρέλαιο και ακριβότερο χρυσό

🛢️ Η Citigroup αλλάζει σημαντικά το βασικό της σενάριο για τις αγορές εμπορευμάτων μετά τη συμφωνία ΗΠΑ–Ιράν. Η τράπεζα μειώνει τις προβλέψεις της για το Brent στα 75 δολάρια το τρίτο τρίμηνο του 2026, στα 70 δολάρια το τέταρτο τρίμηνο και στα 65 δολάρια το 2027, εκτιμώντας ότι οι ροές μέσω των Στενών του Ορμούζ θα επανέλθουν σταδιακά σε κανονικά επίπεδα.

🚢 Το σενάριο αυτό έχει πιθανότητα υλοποίησης 60% και στηρίζεται στην υπόθεση ότι η συμφωνία θα εφαρμοστεί στην πράξη. Αν επιβεβαιωθεί, το γεωπολιτικό premium που εκτόξευσε τις τιμές του πετρελαίου τους προηγούμενους μήνες θα αρχίσει να εξαφανίζεται. Δεν είναι τυχαίο ότι η Citi προτείνει στρατηγική «selling summer rallies», δηλαδή πωλήσεις σε κάθε έντονη ανοδική αντίδραση του πετρελαίου.

🥇 Την ίδια στιγμή, η τράπεζα παραμένει εξαιρετικά αισιόδοξη για τα πολύτιμα μέταλλα. Αυξάνει τον στόχο για τον χρυσό στα 4.500 δολάρια το επόμενο τρίμηνο και διατηρεί τον μακροπρόθεσμο στόχο των 5.000 δολαρίων σε ορίζοντα 6-12 μηνών, ενώ για το ασήμι βλέπει άνοδο έως τα 70 δολάρια η ουγγιά.

📈 Το μήνυμα είναι σαφές: λιγότερος φόβος για την ενέργεια, περισσότερη ρευστότητα και ισχυρή ζήτηση για σπάνια περιουσιακά στοιχεία σε ένα περιβάλλον αυξημένης μεταβλητότητας.

🌊⚡ Υπεράκτια Αιολικά – Το πρώτο μεγάλο βήμα για μια νέα ενεργειακή αγορά

🌊 Η δημιουργία της εταιρείας ειδικού σκοπού (SPV) για τις πρώτες ανεμολογικές και βυθομετρικές έρευνες σηματοδοτεί την ουσιαστική εκκίνηση της ελληνικής αγοράς υπεράκτιων αιολικών πάρκων. Πρόκειται για μια εξέλιξη με ιδιαίτερη σημασία, καθώς μειώνει το επενδυτικό ρίσκο και δημιουργεί τις προϋποθέσεις για την προσέλκυση ισχυρών διεθνών παικτών στον κλάδο.

⚡ Οι έρευνες σε Εύβοια, Γυάρο, Ανατολική Κρήτη και Ρόδο θα προσφέρουν κρίσιμα δεδομένα για τον άνεμο, τον βυθό και τις τεχνικές απαιτήσεις των έργων, επιτρέποντας στους επενδυτές να αξιολογήσουν με μεγαλύτερη ακρίβεια τις αποδόσεις των μελλοντικών εγκαταστάσεων.

🚢 Το πρόγραμμα των 1,9 GW μπορεί να εξελιχθεί σε έναν νέο αναπτυξιακό πυλώνα για την ελληνική οικονομία, δημιουργώντας επενδύσεις δισεκατομμυρίων ευρώ σε ενέργεια, λιμενικές υποδομές, ναυπηγεία και βιομηχανία εξοπλισμού.

📈 Η επιτυχία των πιλοτικών έργων στην Αλεξανδρούπολη θα αποτελέσει το κρίσιμο τεστ για το κατά πόσο η Ελλάδα μπορεί να αποκτήσει ισχυρή θέση στη νέα ευρωπαϊκή αγορά υπεράκτιας αιολικής ενέργειας.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.