Επιμέλεια Κώστας Στούπας

📈 Μετοχές ή Ακίνητα; Οι αριθμοί έχουν άποψη

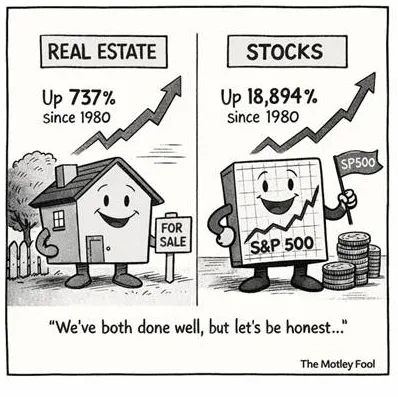

• Ο Γενικός Δείκτης του Χρηματιστηρίου Αθηνών ξεκίνησε από τις 100 μονάδες στις 31 Δεκεμβρίου 1980. Σήμερα, στις 2.250-2.300 μονάδες, η ονομαστική του απόδοση προσεγγίζει το +2.150%, δηλαδή περίπου 22,5 φορές το αρχικό επίπεδο.

• 📊 Για σύγκριση:

- Γενικός Δείκτης ΧΑ (δείκτης τιμών): +2.150%

- S&P 500 Total Return (με επανεπένδυση μερισμάτων): +18.894%

• ⚖️ Η σύγκριση, όμως, θέλει προσοχή. Ο Γενικός Δείκτης είναι δείκτης τιμών και δεν ενσωματώνει τα μερίσματα. Επιπλέον, κουβαλά δύο ιστορικές καταρρεύσεις, όταν οι τραπεζικές μετοχές —η ατμομηχανή της αγοράς— σχεδόν μηδενίστηκαν, συμπαρασύροντας τον δείκτη.

• 🏭 Ελάχιστες εισηγμένες έχουν αδιάλειπτη παρουσία από το 1980. Η Τιτάν και η Βιοχάλκο αποτελούν χαρακτηριστικά παραδείγματα επιχειρήσεων που άντεξαν στους οικονομικούς κύκλους, αναπτύχθηκαν και δημιούργησαν σημαντική αξία για τους υπομονετικούς μετόχους.

• 💶 Η δεκαετία του '80 χαρακτηρίστηκε από πολύ υψηλό πληθωρισμό και συνεχείς υποτιμήσεις της δραχμής. Επομένως, η πραγματική απόδοση του ελληνικού χρηματιστηρίου είναι χαμηλότερη από την ονομαστική, παραμένει όμως εντυπωσιακή σε ορίζοντα 45 ετών.

• 🏠 Στο ίδιο διάστημα (1980-2026), οι τιμές των κατοικιών στις ΗΠΑ αυξήθηκαν περίπου 737%.

• 🏢 Στην Αθήνα, ένα μέσο διαμέρισμα αποτιμάται σήμερα περίπου 10 έως 14 φορές ακριβότερα από το 1980, που αντιστοιχεί σε συνολική άνοδο 900%-1.300%. Και εδώ, όμως, σημαντικό μέρος της αύξησης αντανακλά τον υψηλό πληθωρισμό και τις υποτιμήσεις της δραχμής πριν από την υιοθέτηση του ευρώ.

• 📉 Η ελληνική αγορά ακινήτων γνώρισε βαθιά κρίση την περίοδο 2008-2017, με πτώσεις τιμών που σε πολλές περιοχές έφτασαν το 40%-50%. Από το 2018 και μετά ακολούθησε ισχυρή ανάκαμψη, με τις τιμές στην Αθήνα να έχουν αυξηθεί περίπου 70%-80% από τα χαμηλά τους.

➡️ Συμβουλές Black Box:

📌 Οι περισσότεροι χτίζουν οικονομική ασφάλεια με ένα σπίτι — οι μεγάλοι πλούτοι όμως δημιουργούνται με συμμετοχή στην ανάπτυξη ποιοτικών επιχειρήσεων.

📌 Σύγκρινε πάντα συγκρίσιμα μεγέθη: δείκτης τιμών ≠ συνολική απόδοση, ονομαστική ≠ πραγματική απόδοση.

📌 Το μυστικό δεν είναι να προβλέψεις την επόμενη χρονιά — είναι να αφήσεις τον χρόνο και τον ανατοκισμό να δουλέψουν υπέρ σου.

🚨🔙🎯 Όπισθεν του Ταμπλό:

📉 Οι αγοραστές αντεπετέθησαν μετά τα στοιχεία για τον αμερικανικό πληθωρισμό

- 📊 Η σημαντική αποκλιμάκωση του πληθωρισμού στις ΗΠΑ βελτίωσε αισθητά το κλίμα στις διεθνείς αγορές, περιορίζοντας τις αρχικές πιέσεις στα ευρωπαϊκά χρηματιστήρια.

- Στο Χρηματιστήριο Αθηνών, ο Γενικός Δείκτης περιόρισε σχεδόν πλήρως τις πρωινές απώλειες. Από το -1,44% που κατέγραφε στις πρώτες συναλλαγές

- 🟢 Στήριξη στην αγορά προσφέρουν οι μετοχές των HELLENiQ Energy, Lamda Development, ΔΕΗ, ΟΤΕ, ΓΕΚ ΤΕΡΝΑ και Coca-Cola HBC, οι οποίες απορροφούν σημαντικό μέρος των πιέσεων.

- ⚖️ Η εικόνα δείχνει ότι οι αγορές παραμένουν ιδιαίτερα ευαίσθητες στα μακροοικονομικά στοιχεία των ΗΠΑ, καθώς κάθε ένδειξη αποκλιμάκωσης του πληθωρισμού αναζωπυρώνει τις προσδοκίες για πιο ήπια νομισματική πολιτική από τη Fed.

🏛️ JP Morgan: «Overweight» στην Ελλάδα παρά τη γεωπολιτική θύελλα

📊 Η βασική είδηση:

- Η JP Morgan διατηρεί overweight στάση για την Ελλάδα, παρά την αναταραχή από τις εχθροπραξίες ΗΠΑ–Ιράν.

- Δύο βασικοί καταλύτες: η αναβάθμιση της ελληνικής αγοράς στους δείκτες ανεπτυγμένων αγορών του Eurostoxx τον Σεπτέμβριο και οι ελκυστικές αποτιμήσεις των ελληνικών τραπεζών.

- Η Eurobank εντάσσεται στα 10 top picks της τράπεζας από το σύμπαν των αναδυόμενων αγορών CEEMEA (Κεντρική & Ανατολική Ευρώπη, Μέση Ανατολή, Αφρική).

💶 Τα νούμερα που μετράνε:

- Εκτιμώμενες εισροές άνω του 1 δισ. ευρώ στις ελληνικές μετοχές λόγω αναβάθμισης.

- Τα funds της Ευρωζώνης αναμένεται να αυξήσουν τις θέσεις τους στην Ελλάδα.

- Discount ελληνικών τραπεζών: P/E 12μήνου 9,6x έναντι 10,6x για τις τράπεζες της Δυτικής Ευρώπης — απόκλιση που η JP Morgan χαρακτηρίζει υπερβολική.

📈 Η νέα αρχιτεκτονική των δεικτών:

- Στον MSCI Greece Standard εντάσσονται 8 μετοχές: Eurobank, ΔΕΗ, Εθνική Τράπεζα, Allwyn, Πειραιώς, Alpha Bank, ΟΤΕ, ΓΕΚ Τέρνα.

- Στον δείκτη small cap περνούν οι υπόλοιπες 17: Βιοχάλκο, Motor Oil, Titan, HELLENiQ ENERGY, ΔΑΑ, JUMBO, Aktor, CrediaBank, Optima bank, Ballys Intralot, ΑΔΜΗΕ, ΕΥΔΑΠ, LAMDA Development, ΟΠΑΠ, Aegean Airlines, Σαράντης, Autohellas.

🧭 Τι σημαίνει για τους επενδυτές:

- Η αναβάθμιση λειτουργεί ως δομικός καταλύτης: τα παθητικά κεφάλαια (index funds) υποχρεούνται να αγοράσουν τις 8 μετοχές του βασικού δείκτη.

- Οι τράπεζες παραμένουν το επίκεντρο της επενδυτικής θέσης, με τη Eurobank σε ρόλο πρωταγωνιστή. 🐂

- Ο γεωπολιτικός κίνδυνος υπαρκτός, αλλά προς το παρόν δεν ανατρέπει το ελληνικό αφήγημα.

➡️ Συμβουλές Black Box:

📌 Οι 8 μετοχές του MSCI Standard έχουν «εγγυημένο» αγοραστή τον Σεπτέμβριο — οι διορθώσεις μέχρι τότε είναι ευκαιρίες συσσώρευσης.

📌 Το discount 9,6x έναντι 10,6x στις τράπεζες αφήνει περιθώριο σύγκλισης — η Eurobank ξεχωρίζει ως top pick διεθνούς οίκου.

📌 Κρατήστε ρευστότητα για γεωπολιτικά σοκ: η αναταραχή ΗΠΑ–Ιράν μπορεί να προσφέρει καλύτερα σημεία εισόδου πριν το rebalancing.

🛢️ΕΛΠΕ: Συνέχισαν με κέρδη χθες ακόμη και όταν η αγορά «ζοριζόταν»… και αυτό λέει πολλά….

🏢 ΛΑΜΔΑ: Κάτι καλό προοιωνίζουν τα θετικά πρόσημα τις τελευταίες μέρες. Ειδικά χθες σε αγοραίο κλίμα ασταθές.

⛽ΡΕΒΟΙΛ: Μεταξύ των πρωταγωνιστών χθες η μετοχή. Τους λόγους τους αναλύσαμε προχθές. Η ανάληψη του φακέλου εισαγωγής της θυγατρικής από την BETA επιταχύνει τις διαδικασίες

💧 ΕΥΔΑΠ: Φυσιολογική η συμπεριφορά μετά το ράλι που προηγήθηκε.

⚡ ΔΕΗ: Έκτη συνεχόμενη πτωτική συνεδρίαση (πρώτη φορά από τέλη Αυγούστου), με χαμηλό ημέρας 22,72€ αλλά κράτημα της ζώνης 22,90-23€.

📊 Προηγήθηκαν εννέα ανοδικές εβδομάδες, όλες συνδεδεμένες με την επιτυχημένη ΑΜΚ — σχέδιο, ικανή διοίκηση και πλέον μπόλικη ρευστότητα.

💹 Τέταρτη μεγαλύτερη κεφαλαιοποίηση του ταμπλό, πίσω από ΕΕΕ, ΕΥΡΩΒ, ΕΤΕ — θετικό σήμα προς ξένους θεσμικούς εν όψει αναβάθμισης της αγοράς.

🎯 Οι ρευστοποιήσεις αφορούν βραχυπρόθεσμη αξία· τα 26€ παραμένουν «κοντά».

🏗️ ΔΕΗ–Dimand: Η ΔΕΗ μειώνει στο μισό τις κεφαλαιακές ανάγκες (~90 εκατ.) και κερδίζει τεχνογνωσία· η Dimand εξασφαλίζει μισθωτή για 55+10 χρόνια — σπάνια εμπορευσιμότητα συμμετοχής.

💡 Για τους επενδυτές: η ΔΕΗ ελαφρύνει τον ισολογισμό, η Dimand «κλειδώνει» σταθερές αποδόσεις. Επόμενο στοίχημα: το «φιλέτο» της Χαλκοκονδύλη μετά το 2028.

🏭 ΕΛΧΑ: Μάζεψε τις αρχικές απώλειες χθες κλείνοντας. Κατά τις πληροφορίες η ΑΜΚ καλύφθηκε ήδη από τις πρώτες ώρες. Κατά τα λοιπα:

📊 Η αποτίμηση: Εύρος 52 εβδομάδων €1,73–€5,07 — σχεδόν τριπλασιασμός. Όποιος μπαίνει στα €4,86, μπαίνει κοντά στα ιστορικά υψηλά, όχι σε «φθηνά» επίπεδα. Από την άλλη, η Pantelakis ανέβασε την τιμή-στόχο και βλέπει διπλασιασμό EBITDA έως το 2031, ενώ τα καθαρά κέρδη 2025 έφτασαν τα €109,5 εκατ. — υπάρχει θεμελιώδης βάση πίσω από το ράλι.

📈Ισχυρή ψήφος εμπιστοσύνης των επενδυτών στην Credia Bank

Το placement στην CrediaBank επιβεβαιώνει τη δυναμική της τράπεζας και διευρύνει τη βάση των επενδυτών. Η ιδιαίτερα ισχυρή ανταπόκριση που καταγράφηκε αποτελεί μία ακόμη ένδειξη ότι η επενδυτική κοινότητα αντιμετωπίζει πλέον την τράπεζα ως έναν από τους πιο ελκυστικούς αναπτυξιακούς τίτλους του ελληνικού τραπεζικού κλάδου.

💰Μέσα σε μόλις τριάντα λεπτά οι προσφορές από ξένους θεσμικούς επενδυτές ξεπέρασαν τα 500 εκατ. ευρώ, δηλαδή περίπου το διπλάσιο του ζητούμενου ποσού, οδηγώντας μάλιστα στην αύξηση του προς διάθεση ποσοστού από 10% σε 11,5%. Πρόκειται για μία εξέλιξη που δύσκολα μπορεί να περάσει απαρατήρητη, καθώς επιβεβαιώνει ότι το επενδυτικό ενδιαφέρον για την τράπεζα είναι ιδιαίτερα έντονο.

🤝Η διάθεση πραγματοποιείται στα 0,95 ευρώ ανά μετοχή, επίπεδο χαμηλότερο από το χρηματιστηριακό κλείσιμο των 1,09 ευρώ, κάτι απολύτως συνηθισμένο σε μεγάλες θεσμικές συναλλαγές. Το σημαντικό, όμως, είναι το γεγονός ότι αυτή κινητοποίησε ισχυρά διεθνή κεφάλαια, τα οποία δείχνουν διατεθειμένα να αποκτήσουν σημαντική θέση στην τράπεζα. Προφανώς, το placement ενισχύει ουσιαστικά το επενδυτικό προφίλ της CrediaBank. Η διεύρυνση της διασποράς, η είσοδος νέων θεσμικών επενδυτών και η αύξηση της εμπορευσιμότητας αποτελούν στοιχεία που συνήθως οδηγούν σε μεγαλύτερη προβολή της μετοχής και διευκολύνουν τη συμμετοχή ακόμη περισσότερων ξένων χαρτοφυλακίων στο μέλλον.

💹Αξίζει επίσης να σημειωθεί ότι πωλητής είναι η Thrivest (μέτοχος) ώστε η CrediaBank δεν αντλεί νέα κεφάλαια ούτε προκύπτει αραίωση (dilution) για τους υφιστάμενους μετόχους. Πρόκειται αποκλειστικά για αναδιάρθρωση της μετοχικής βάσης, κάτι που θεωρώ περισσότερο ποιοτική παρά ποσοτική εξέλιξη. Εφόσον οι νέοι μέτοχοι αποδειχθούν επενδυτές μακράς πνοής (δεν έχουμε λόγο να πιστέψουμε το αντίθετο), το placement μπορεί να αποτελέσει σημείο καμπής για τη μετοχή. Η τόσο έντονη υπερκάλυψη δείχνει ότι η αγορά προεξοφλεί συνέχιση της αναπτυξιακής πορείας της τράπεζας και αυξάνει τις πιθανότητες η CrediaBank να προσελκύσει ακόμη μεγαλύτερο διεθνές ενδιαφέρον τους επόμενους μήνες. Για τον λόγο αυτό, η συγκεκριμένη συναλλαγή μπορεί να χαρακτηριστεί μία από τις πιο επιτυχημένες θεσμικές τοποθετήσεις που έχουν πραγματοποιηθεί φέτος στην ελληνική αγορά.

🏛️ Ισολογισμός ΤτΕ: Ρευστότητα-βουνό και αποτύπωμα Ευρωσυστήματος

📊 Η συνοπτική λογιστική κατάσταση της Τράπεζας της Ελλάδος (30/6/2026) δείχνει τραπεζικό σύστημα που «κολυμπά» σε ρευστότητα: οι καταθέσεις των πιστωτικών ιδρυμάτων στη διευκόλυνση αποδοχής καταθέσεων ξεπερνούν τα 18,1 δισ. ευρώ, ενώ η αναχρηματοδότηση από το Ευρωσύστημα περιορίζεται σε μόλις 3,94 δισ. ευρώ.

💶 Το χαρτοφυλάκιο τίτλων υπερβαίνει τα 142 δισ. ευρώ (114 δισ. για σκοπούς νομισματικής πολιτικής), απόδειξη ότι τα προγράμματα αγοράς ομολόγων «ζυγίζουν» ακόμη βαριά παρά τη συρρίκνωση του ισολογισμού. Οι υποχρεώσεις TARGET στα 111 δισ. ευρώ αποτυπώνουν τις διασυνοριακές ροές.

🔍 Για τους επενδυτές, η εικόνα σημαίνει σταθερότητα: τράπεζες χωρίς ανάγκη δανεισμού, πλεονάζουσα ρευστότητα και καμία μεταβολή στις προσδοκίες για την ΕΚΤ.

➡️ Συμβουλές Black Box:

📌 Η υπερβάλλουσα ρευστότητα στηρίζει τα επιτοκιακά έσοδα των τραπεζών.

📌 Ο μικρός δανεισμός από το Ευρωσύστημα = υγιείς ισολογισμοί.

📌 Καμία έκπληξη από την ΕΚΤ βραχυπρόθεσμα — συνέχεια στη γνωστή ρότα.

🎭 Alter Ego Media: Από ΜΜΕ σε Όμιλο Entertainment – Στόχος τα €7,50

📊 Η Pantelakis Securities ανεβάζει την τιμή-στόχο της Alter Ego Media στα €7,50, βλέποντας περιθώριο ανόδου 37% από τα τρέχοντα επίπεδα. Η αναβάθμιση τράβηξε τα βλέμματα των ισχυρών παικτών της εγχώριας επενδυτικής κοινότητας.

🎪 Η ουσία κρύβεται στη δομική μεταμόρφωση: η εταιρεία δεν είναι πλέον παραδοσιακό ΜΜΕ, αλλά όμιλος Media & Entertainment. Η εξαγορά του 50,1% της More.gr και του 40% της Stages Network την εισάγει δυναμικά στο Live Entertainment, με υψηλά περιθώρια κέρδους και έσοδα ανεξάρτητα από τη διαφημιστική δαπάνη.

💼 Η διοίκηση υλοποιεί με «στρατιωτική» πειθαρχία το πλάνο της δημόσιας εγγραφής, χτίζοντας οικοσύστημα σε περιεχόμενο, ticketing, streaming και data. Το rerating μοιάζει θέμα χρόνου. 🐂

➡️ Συμβουλές Black Box:

📌 Το discount 37% έναντι του στόχου προσφέρει ελκυστικό σημείο εισόδου.

📌 Το Live Entertainment αλλάζει το προφίλ κινδύνου της μετοχής.

📌 Παρακολουθήστε την εκτέλεση των εξαγορών ως καταλύτη.

⚡ ΔΕΗ + 🏗️ Dimand: Τα μυστικά της συμφωνίας

Η ουσία της συμφωνίας δεν βρίσκεται στο νέο κτίριο, αλλά στον τρόπο που μοιράζονται το ρίσκο και δημιουργούν αξία.

🔹 Για τη ΔΕΗ: Αντί να δεσμεύσει μόνη της περίπου 180 εκατ. ευρώ σε ένα μη παραγωγικό περιουσιακό στοιχείο (γραφεία), επενδύει τα μισά κεφάλαια και κρατά διαθέσιμη ρευστότητα για εκεί όπου οι αποδόσεις είναι υψηλότερες: δίκτυα, ΑΠΕ, αποθήκευση ενέργειας και εξαγορές. Η αγορά συνήθως αποτιμά ευνοϊκότερα μια εταιρεία που επενδύει στο βασικό της αντικείμενο παρά σε ακίνητα.

🔹 Για τη Dimand: Δεν αποκτά απλώς συμμετοχή σε ένα κτίριο γραφείων. Αποκτά ένα ακίνητο με έναν από τους ισχυρότερους μισθωτές της χώρας, συμβόλαιο διάρκειας έως 65 ετών και εξαιρετικά προβλέψιμες ταμειακές ροές. Πρόκειται για προϊόν που μπορεί στο μέλλον να πουληθεί σε θεσμικούς επενδυτές με ιδιαίτερα ελκυστική αποτίμηση.

🔹 Η πραγματική υπεραξία: Η ΔΕΗ μετατρέπει ένα λειτουργικό κόστος στέγασης σε στρατηγικό asset, ενώ η Dimand μετατρέπει την τεχνογνωσία της στην ανάπτυξη ακινήτων σε μακροχρόνιες επαναλαμβανόμενες αποδόσεις. Και οι δύο βελτιώνουν τον ισολογισμό τους χωρίς να αυξάνουν υπερβολικά το επενδυτικό τους ρίσκο.

➡️ Συμβουλές Black Box:

📌 Θετικό και για τις δύο μετοχές — κεφαλαιακή πειθαρχία ΔΕΗ.

📌 Η Dimand χτίζει χαρτοφυλάκιο με «εγγυημένους» μισθωτές — ποιοτικό story.

📌 Παρακολουθήστε την αξιοποίηση της ιστορικής έδρας: κρυφή αξία σε αδρανές ακίνητο.

🏭 ElvalHalcor: Αύξηση κεφαλαίου ανάπτυξης, όχι διάσωσης

Η αύξηση κεφαλαίου της ElvalHalcor αποτελεί μία από τις σημαντικότερες εταιρικές κινήσεις των τελευταίων ετών στο ελληνικό χρηματιστήριο. Δεν πρόκειται για άντληση κεφαλαίων προκειμένου να καλυφθούν ζημιές ή να μειωθεί ο δανεισμός, αλλά για χρηματοδότηση ενός μεγάλου επενδυτικού προγράμματος που στοχεύει στην αύξηση παραγωγικής δυναμικότητας και στην ενίσχυση της θέσης της εταιρείας στις διεθνείς αγορές.

📈 Το μέγεθος της συναλλαγής έχει ιδιαίτερη σημασία. Με άντληση έως 250 εκατ. ευρώ και συμμετοχή κορυφαίων διεθνών επενδυτικών τραπεζών, όπως Goldman Sachs και UBS, η ElvalHalcor περνά ουσιαστικά τις εξετάσεις της διεθνούς επενδυτικής κοινότητας. Η παρουσία τους δεν εγγυάται επιτυχία, αλλά αποτελεί ένδειξη ότι η συναλλαγή απευθύνεται σε μεγάλα ξένα χαρτοφυλάκια και όχι μόνο στην εγχώρια αγορά.

🌍 Η διάθεση του 80% των νέων μετοχών στο εξωτερικό δείχνει ξεκάθαρα τον στόχο της διοίκησης: διεύρυνση της διεθνούς μετοχικής βάσης, αύξηση της εμπορευσιμότητας και πιθανή αναβάθμιση της θέσης της μετοχής στους δείκτες που παρακολουθούν οι ξένοι θεσμικοί.

⚖️ Για τους υφιστάμενους μετόχους, η διοίκηση επιχειρεί να περιορίσει το dilution μέσω μηχανισμού προνομιακής κατανομής. Όσοι ήταν μέτοχοι μέχρι το κλείσιμο της 13ης Ιουλίου και συμμετάσχουν στη δημόσια προσφορά μπορούν ουσιαστικά να διατηρήσουν το ποσοστό συμμετοχής τους. Είναι μια λύση πιο ευέλικτη από τα παραδοσιακά δικαιώματα προτίμησης, χωρίς όμως να στερεί την προστασία των παλαιών μετόχων.

💰 Η ανώτατη τιμή των 4,86 ευρώ λειτουργεί ως οροφή και όχι ως τελική τιμή διάθεσης. Αν η ζήτηση αποδειχθεί ισχυρή, η τελική τιμή πιθανότατα θα κινηθεί κοντά στο ανώτατο επίπεδο. Αντίθετα, χαμηλότερη τιμή θα αποτελέσει ένδειξη πιο συγκρατημένου ενδιαφέροντος.

🎯 Το πραγματικό στοίχημα αρχίζει μετά την αύξηση. Τα 250 εκατ. ευρώ πρέπει να μεταφραστούν σε υψηλότερα EBITDA, μεγαλύτερες ταμειακές ροές και καλύτερες αποδόσεις κεφαλαίου. Αν οι επενδύσεις αποδώσουν, η αύξηση θα θεωρηθεί καταλύτης δημιουργίας αξίας. Αν όχι, οι μέτοχοι θα έχουν υποστεί αραίωση χωρίς την αντίστοιχη ανταμοιβή.

➡️ Συμβουλή Black Box: Το κρίσιμο ερώτημα πλέον δεν είναι αν θα καλυφθεί η έκδοση, αλλά αν η διοίκηση θα μετατρέψει τα νέα κεφάλαια σε υψηλότερη κερδοφορία τα επόμενα χρόνια.

📉 Αθήνα: Παραμένει φθηνή, αλλά ανακάμπτει με ταχύτητα

Παρά τη σημαντική άνοδο των ενοικίων και των τιμών των κατοικιών τα τελευταία χρόνια, η Αθήνα εξακολουθεί να συγκαταλέγεται στις οικονομικότερες ευρωπαϊκές πρωτεύουσες, σύμφωνα με την έρευνα «Mapping the World's Prices 2026» της Deutsche Bank.

🔹 Η ελληνική πρωτεύουσα κατατάσσεται στις φθηνότερες πόλεις του δείγματος σε απόλυτους όρους, γεγονός που αντανακλά το σχετικά χαμηλό επίπεδο εισοδημάτων. Βρίσκεται στην 55η θέση μεταξύ 69 πόλεων ως προς τις καθαρές μηνιαίες αποδοχές μετά φόρων, με τον μέσο καθαρό μισθό να διαμορφώνεται λίγο πάνω από τα 1.300 δολάρια. Χαμηλότερα βρίσκονται κυρίως πόλεις αναδυόμενων οικονομιών, όπως η Κωνσταντινούπολη, η Πόλη του Μεξικού, το Σάο Πάολο, η Μπανγκαλόρ και το Κάιρο.

📈 Την ίδια στιγμή, όμως, η Αθήνα καταγράφει μία από τις ισχυρότερες βελτιώσεις διεθνώς την τελευταία δεκαετία. Η Deutsche Bank επισημαίνει ότι οι καθαρές αποδοχές έχουν αυξηθεί με ταχύτερο ρυθμό από ό,τι σε πόλεις όπως η Κοπεγχάγη, η Φρανκφούρτη και το Λονδίνο, αποτυπώνοντας την ανάκαμψη της ελληνικής οικονομίας μετά την πολυετή κρίση.

➡️ Συμβουλή Black Box: Η Αθήνα παραμένει πόλη χαμηλού κόστους σε ευρωπαϊκή σύγκριση, όμως οι γρήγορες αυξήσεις σε μισθούς και αξίες ακινήτων δείχνουν ότι βρίσκεται σε φάση σύγκλισης με τις ανεπτυγμένες αγορές. Η απόσταση εξακολουθεί να είναι μεγάλη, αλλά η κατεύθυνση είναι πλέον σαφώς ανοδική

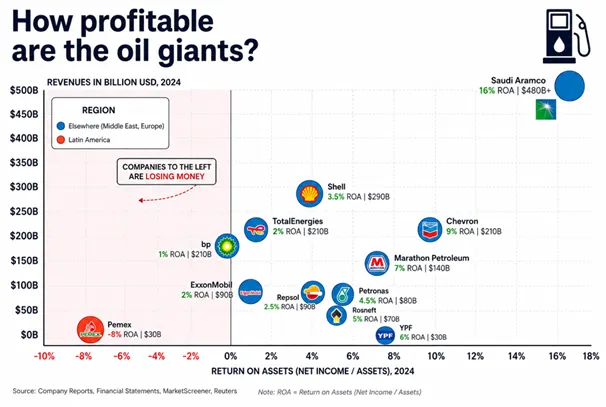

🛢️ Οι πετρελαϊκοί γίγαντες: Ο τζίρος δεν φέρνει πάντα την απόδοση

🔍 Οι περισσότερες συζητήσεις για τις πετρελαϊκές επικεντρώνονται στον κύκλο εργασιών. Όμως για τους επενδυτές μεγαλύτερη σημασία έχει η απόδοση επί των περιουσιακών στοιχείων (Return on Assets - ROA), δηλαδή πόσο αποτελεσματικά μετατρέπει μια εταιρεία τα περιουσιακά της στοιχεία σε καθαρά κέρδη.

📊 Το 2024 η Saudi Aramco κυριαρχεί με περισσότερα από 480 δισ. δολάρια έσοδα και ROA περίπου 16%, αφήνοντας με μεγάλη διαφορά πίσω τους δυτικούς ανταγωνιστές. Η Chevron ακολουθεί με περίπου 9%, ενώ η Marathon Petroleum κινείται κοντά στο 7%.

⚖️ Αντίθετα, παρά τους τεράστιους τζίρους τους, οι Shell (~3,5%), TotalEnergies (~2%), ExxonMobil (~2%) και bp (~1%) εμφανίζουν σαφώς χαμηλότερη αποδοτικότητα. Η κρατική Pemex του Μεξικού αποτελεί την αρνητική εξαίρεση, με αρνητικό ROA (-8%), γεγονός που σημαίνει ότι τα περιουσιακά της στοιχεία παράγουν ζημίες.

➡️ Συμβουλή Black Box: Ο μεγάλος τζίρος εντυπωσιάζει, αλλά δεν δημιουργεί απαραίτητα αξία. Οι επενδυτές που κοιτούν μόνο τα έσοδα βλέπουν το μέγεθος. Όσοι εξετάζουν την αποδοτικότητα του κεφαλαίου καταλαβαίνουν ποιοι πραγματικά κερδίζουν το παιχνίδι.

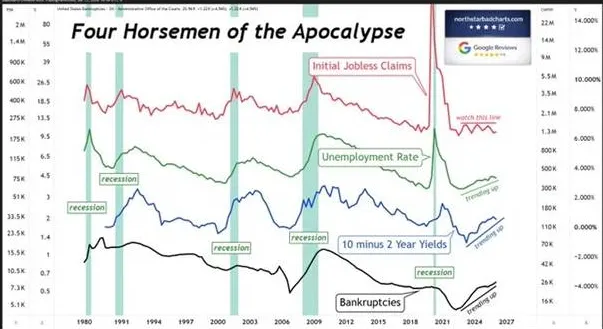

📉 Οι 4 Καβαλάρηδες της Ύφεσης – Οι 3 έχουν ήδη εμφανιστεί

Οι αναλυτές της Northstar χρησιμοποιούν τέσσερις δείκτες που ιστορικά προειδοποιούν για οικονομική επιβράδυνση ή ύφεση στις ΗΠΑ. Σήμερα, οι 3 από τους 4 δείχνουν ήδη κίτρινο έως πορτοκαλί συναγερμό.

• 🔴 Initial Jobless Claims: Οι νέες αιτήσεις επιδόματος ανεργίας έχουν αρχίσει να αυξάνονται, ένδειξη ότι η αγορά εργασίας χάνει σταδιακά τη δυναμική της.

• 🟢 Ποσοστό ανεργίας: Παραμένει σχετικά χαμηλό, αλλά η τάση είναι ανοδική, κάτι που συχνά προηγείται της οικονομικής επιβράδυνσης.

• 🔵 Spread 10ετών – 2ετών ομολόγων: Η καμπύλη αποδόσεων έχει ήδη περάσει από βαθιά αναστροφή και πλέον αποκανονικοποιείται, ένα μοτίβο που ιστορικά έχει προηγηθεί σχεδόν όλων των υφέσεων.

• ⚫ Πτωχεύσεις: Οι εταιρικές χρεοκοπίες κινούνται επίσης ανοδικά, αντανακλώντας την πίεση από τα υψηλά επιτόκια και το αυξημένο κόστος χρηματοδότησης.

➡️ Συμβουλές Black Box: Το ότι 3 από τους 4 δείκτες έχουν ενεργοποιηθεί δεν σημαίνει ότι η ύφεση είναι αναπόφευκτη ή άμεση. Σημαίνει όμως ότι το μακροοικονομικό περιβάλλον γίνεται πιο εύθραυστο και η πιθανότητα σημαντικής επιβράδυνσης αυξάνεται. Οι επενδυτές οφείλουν να παρακολουθούν στενά την αγορά εργασίας και τα εταιρικά κέρδη, καθώς αυτά συνήθως δίνουν την τελική επιβεβαίωση ή διάψευση του σήματος.

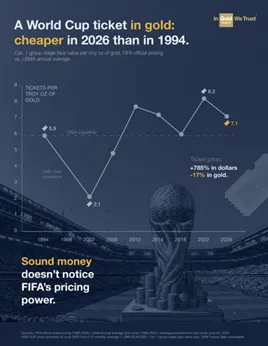

⚽🥇 Όταν μετράς σε χρυσό, η ακρίβεια εξαφανίζεται

Το εισιτήριο του Παγκοσμίου Κυπέλλου μοιάζει να έχει εκτοξευθεί. Και πράγματι, σε δολάρια η αύξηση από το 1994 έως το 2026 φτάνει το +785%. Όμως υπάρχει και ένας άλλος τρόπος μέτρησης: ο χρυσός.

• 💵 Σε δολάρια: +785%

• 🥇 Σε χρυσό: -17%

Με άλλα λόγια, μια ουγγιά χρυσού αγοράζει σήμερα περισσότερα εισιτήρια από ό,τι πριν από 32 χρόνια. Σύμφωνα με την ανάλυση του In Gold We Trust Report, το 1994 μία ουγγιά χρυσού αντιστοιχούσε σε περίπου 5,9 εισιτήρια, ενώ το 2026 αγοράζει περίπου 7,1 εισιτήρια.

📊 Το δίδαγμα δεν αφορά το ποδόσφαιρο. Αφορά το χρήμα. Τα κρατικά νομίσματα χάνουν σταδιακά αγοραστική δύναμη, ενώ ο χρυσός διατηρεί την αξία του σε βάθος δεκαετιών. Όταν αλλάζει η μονάδα μέτρησης, αλλάζει και η ιστορία που αφηγούνται οι αριθμοί.

➡️ Συμβουλή Black Box: Μην αξιολογείτε μόνο πόσο ακριβαίνουν τα αγαθά. Αναρωτηθείτε και ποιο μέσο μέτρησης χρησιμοποιείτε. Συχνά δεν ακριβαίνει το προϊόν· υποτιμάται το νόμισμα.

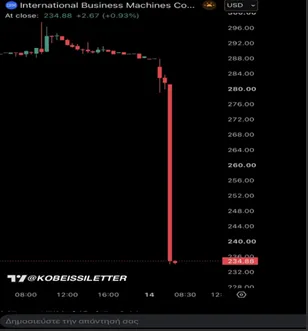

📉 IBM: Όταν οι προσδοκίες είναι ακριβότερες από τα αποτελέσματα

• Η IBM έχασε μέσα σε λίγα λεπτά περίπου 20% της χρηματιστηριακής της αξίας, καθώς η προειδοποίηση για τις προοπτικές κερδοφορίας άλλαξε απότομα το επενδυτικό αφήγημα.

• 📊 Η μετοχή είχε ήδη υπερδιπλασιαστεί την τελευταία πενταετία (+107%), με την αγορά να προεξοφλεί ότι η IBM θα αποτελέσει έναν από τους μεγάλους κερδισμένους του κύματος της τεχνητής νοημοσύνης.

• ⚠️ Το μάθημα είναι διαχρονικό: στις ακριβές μετοχές δεν αρκούν τα καλά αποτελέσματα. Πρέπει να είναι καλύτερα από τις ήδη υψηλές προσδοκίες. Όταν αυτές διαψεύδονται, η διόρθωση είναι συχνά βίαιη.

• 🎯 Δεν κατέρρευσε η IBM ως επιχείρηση. Κατέρρευσε η αποτίμηση που είχε χτίσει η αγορά πάνω στις μελλοντικές προσδοκίες.

➡️ Συμβουλή Black Box: Οι μεγαλύτερες πτώσεις δεν ξεκινούν όταν οι εταιρείες είναι κακές, αλλά όταν οι προσδοκίες γίνονται υπερβολικά αισιόδοξες.

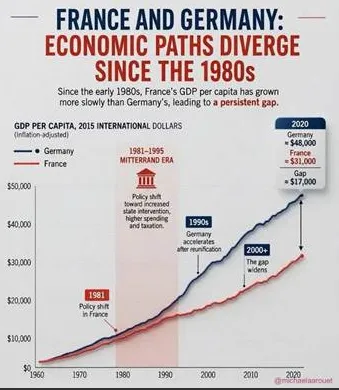

Γαλλία vs Γερμανία: Το χάσμα των $17.000 που γέννησε ο κρατισμός 🐻

📉 Ένα γράφημα, μια ολόκληρη οικονομική ιστορία: από τις αρχές της δεκαετίας του 1980, το κατά κεφαλήν ΑΕΠ της Γαλλίας αναπτύσσεται συστηματικά βραδύτερα από της Γερμανίας. Σημείο καμπής το 1981 — εκλογή Μιτεράν, στροφή σε κρατικό παρεμβατισμό, υψηλότερες δαπάνες και φορολογία. Η ψαλίδα άνοιξε τότε και δεν έκλεισε ποτέ.

🔢 Τα νούμερα (σε διεθνή δολάρια 2015, αποπληθωρισμένα): το 1981 οι δύο χώρες βρίσκονταν σχεδόν στο ίδιο επίπεδο (~$10.000-12.000). Το 2020: Γερμανία ≈$48.000, Γαλλία ≈$31.000 — χάσμα ≈$17.000, δηλαδή η Γαλλία παράγει ανά κάτοικο περίπου 35% λιγότερο πλούτο. Η Γερμανία επιτάχυνε μετά την επανένωση τη δεκαετία του '90, ενώ η απόσταση διευρύνεται σταθερά από το 2000 και μετά.

💡 Η ειρωνεία της συγκυρίας: τη στιγμή που το γράφημα δείχνει το κόστος 40 ετών κρατισμού, η Γερμανία χαλαρώνει το φρένο χρέους και αυξάνει δαπάνες, ενώ το Ηνωμένο Βασίλειο βαδίζει σε υψηλότερη φορολογία και διογκωμένο κράτος. Για τον επενδυτή, το μάθημα είναι διαχρονικό: οι θεσμικές επιλογές μιας χώρας — φορολογία, μέγεθος κράτους, ευελιξία αγοράς εργασίας — καθορίζουν τις μακροχρόνιες αποδόσεις των αγορών της πολύ περισσότερο από οποιονδήποτε οικονομικό κύκλο.

➡️ Συμβουλές Black Box:

📌 Στις μακροχρόνιες τοποθετήσεις, αξιολογήστε πρώτα το θεσμικό πλαίσιο μιας οικονομίας — τα γραφήματα 40ετίας δεν λένε ψέματα.

📌 Προσοχή σε αγορές όπου το πολιτικό εκκρεμές γέρνει προς φόρους και παρεμβατισμό: το κόστος δεν φαίνεται σε ένα τρίμηνο, φαίνεται σε μια γενιά.

📌 Η σύγκλιση δεν είναι δεδομένη ούτε μεταξύ «ίσων» — η απόκλιση Γαλλίας-Γερμανίας είναι υπενθύμιση ότι οι πολιτικές επιλογές τιμολογούνται, αργά αλλά αμείλικτα.

🐂 ✈️ Fraport Greece: Απογείωση +4,7% τον Ιούνιο

📊 5,6 εκατ. επιβάτες διακίνησαν τα 14 περιφερειακά αεροδρόμια τον Ιούνιο 2026 — +250.000 έναντι πέρυσι, με τη διεθνή κίνηση στο 76% του συνόλου.

🌍 Πρωταγωνιστές: Θεσσαλονίκη +9%, Κέρκυρα +6,5%, Σκιάθος +11,2%. Εντυπωσιακή η Μέση Ανατολή (+121,5%) και το Ισραήλ (+161,3%) — πλήρης ομαλοποίηση ζήτησης παρά τη σύγκρουση.

💡 Η πληρότητα υποχώρησε στο 82,4% (από 84,6%), αλλά με μία Κυριακή λιγότερη φέτος, η άνοδος δείχνει ισχυρή υποκείμενη ζήτηση για τον ελληνικό τουρισμό.

➡️ Συμβουλές Black Box:

📌 Θετικό σήμα για τουριστικές/αεροπορικές μετοχές.

📌 Το Ισραήλ επιστρέφει δυναμικά — παρακολουθήστε τη Ρόδο/Κρήτη.

📌 Πληρότητα σε πτώση = περισσότερες πτήσεις, όχι λιγότερη ζήτηση.

🔋 Βιοκαρπέτ: Από τα χαλιά στις μπαταρίες

⚡ Ο όμιλος Βιοκαρπέτ (ΒΙΟΚΑ) μετασχηματίζεται σε «πράσινο utility»: άδειες αποθήκευσης ενέργειας συνολικής ισχύος 150 MW (50 MW αυτόνομα + 51% σε έργο 100 MW), 35 MW φωτοβολταϊκά σε λειτουργία και νέο σταθμό 8 MW που θωρακίζει την Exalco από το ενεργειακό κόστος.

📊 Τα νούμερα εντυπωσιάζουν: άλμα 960% στα καθαρά κέρδη (3,27 εκατ. ευρώ), EBITDA 15,7 εκατ., παραγγελιοληψία +39% εγχωρίως και +18% στο εξωτερικό, με τις εξαγωγές να ξεπερνούν το 52% των πωλήσεων.

💰 Η αποτίμηση παραμένει ελκυστική: P/E ~11,5x, P/BV 0,8-0,9x (κάτω από τη λογιστική αξία) και αφορολόγητη επιστροφή κεφαλαίου 0,03€/μετοχή. Τεχνικά, η μετοχή στα 1,64€ συσσωρεύει με «στεγνό» όγκο — κρίσιμη αντίσταση τα 1,70€, στήριξη τα 1,60€. 🐂

➡️ Συμβουλές Black Box:

📌 Οι μπαταρίες δίνουν ορατότητα χρηματοροών βάθους δεκαετίας.

⚡ Νέο χωροταξικό ΑΠΕ: Σταθεροί οι κανόνες, περισσότερη ασφάλεια για τις επενδύσεις

🔹 Το Υπουργείο Περιβάλλοντος και Ενέργειας οριστικοποιεί το νέο Ειδικό Χωροταξικό Πλαίσιο για τις ΑΠΕ, διατηρώντας σχεδόν αμετάβλητο τον βασικό σχεδιασμό που τέθηκε σε δημόσια διαβούλευση. Οι παρατηρήσεις που ενσωματώνονται αφορούν κυρίως τεχνικές και διατυπωτικές βελτιώσεις, χωρίς αλλαγές στη φιλοσοφία του πλαισίου.

🔹 Παραμένουν οι βασικοί περιορισμοί, όπως η απαγόρευση εγκατάστασης αιολικών πάρκων σε υψόμετρο άνω των 1.200 μέτρων, οι ειδικές προβλέψεις για μικρά νησιά, προστατευόμενες περιοχές και ζώνες με χαμηλό αιολικό δυναμικό. Στόχος είναι η καλύτερη ισορροπία μεταξύ επενδύσεων, περιβαλλοντικής προστασίας και κοινωνικής αποδοχής.

🔹 Η ολοκλήρωση του χωροταξικού αναμένεται να καλύψει ένα σημαντικό θεσμικό κενό που παρέμενε για χρόνια, προσφέροντας μεγαλύτερη προβλεψιμότητα στους επενδυτές, ταχύτερο σχεδιασμό νέων έργων και πιο σταθερό πλαίσιο για την επίτευξη των ενεργειακών στόχων της χώρας.

📬🖊️ Επιστολές αναγνωστών

Σοβαρή αδυναμία του γραφήματος Bloomberg ( Λόγος μετρητών προς κεφαλαιοποίηση ).

Καλησπέρα σας κύριε Στούπα.

Στο άρθρο σας στο Liberal (14/07/26) αναφερθήκατε στο γράφημα του Bloomberg που δείχνει, διαχρονικά, τον λόγο των μετρητών δολαρίων προς την κεφαλαιοποίηση του δείκτη S&P 500.

Το συγκεκριμένο γράφημα παρουσιάζει μια σημαντική μεθοδολογική αδυναμία. Συγκρίνει την Αμερικανική ρευστότητα (τραπεζικές καταθέσεις και money market funds) με την κεφαλαιοποίηση του S&P 500, χωρίς να λαμβάνει υπόψη ότι η βάση των επενδυτών έχει αλλάξει δομικά. Γύρω στο 2000 οι ξένοι επενδυτές κατείχαν μόλις περίπου 7–9% της Αμερικανικής αγοράς μετοχών, ενώ σήμερα κατέχουν περίπου 18–20%. Αυτό σημαίνει ότι ο S&P 500 αποτιμάται πλέον από μια πολύ μεγαλύτερη παγκόσμια δεξαμενή κεφαλαίων, όχι μόνο από την Αμερικανική ρευστότητα. Επομένως, η σύγκριση του σημερινού δείκτη με τις ιστορικές τιμές του δεν είναι άμεσα συγκρίσημη, καθώς η σχέση μεταξύ αριθμητή και παρονομαστή έχει μεταβληθεί δομικά με την πάροδο του χρόνου.

Πηγές : U.S. Treasury (Treasury International Capital – TIC, SHL Surveys) και Federal Reserve (Financial Accounts of the United States).

Με τιμή,

Γιώργος Λάμπρος

Απάντηση: Κύριε Λάμπρο,

Σας ευχαριστώ για την τεκμηριωμένη παρατήρηση και για τις πηγές, πράγμα σπάνιο σε επιστολές αναγνωστών.

Έχετε δίκιο στα στοιχεία: η ξένη συμμετοχή στην αμερικανική αγορά μετοχών έχει υπερδιπλασιαστεί από το 2000 και βρίσκεται σήμερα κοντά στο 20%, σε ιστορικό υψηλό. Η δεξαμενή που αποτιμά τον S&P 500 είναι πράγματι παγκόσμια, όχι μόνο αμερικανική.

Εκεί όμως που εσείς βλέπετε μεθοδολογική αδυναμία του γραφήματος, εγώ βλέπω έναν επιπλέον λόγο ανησυχίας. Αν η αγορά χρειάζεται πλέον τα κεφάλαια όλου του πλανήτη για να συντηρήσει τις αποτιμήσεις της, τότε είναι εκτεθειμένη σε έναν κίνδυνο που το 2000 δεν υπήρχε: την ανάκληση αυτών των κεφαλαίων. Τα ξένα δολάρια που αγοράζουν Wall Street είναι το κατοπτρικό είδωλο του εμπορικού ελλείμματος των ΗΠΑ. Σε έναν κόσμο δασμών, γεωπολιτικού κατακερματισμού και αμφισβήτησης του δολαρίου, η ροή αυτή δεν είναι δεδομένη εις τους αιώνας.

Σημειώνω επίσης ότι οι ξένοι επενδυτές δεν κρατούν μόνο μετοχές αλλά και αμερικανική ρευστότητα — καταθέσεις και money market funds — άρα ο αριθμητής του γραφήματος δεν είναι τόσο «κλειστός» όσο υπονοείτε.

Τέλος, κανένας τέτοιος δείκτης δεν είναι μοντέλο αποτίμησης· είναι βαρόμετρο. Και όταν το ίδιο μήνυμα δίνουν και άλλοι, ανεξάρτητοι δείκτες — όπως το ρεκόρ έκθεσης των αμερικανικών νοικοκυριών σε μετοχές — τότε η ένσταση για τη μεθοδολογία του ενός δεν αλλάζει τη μετεωρολογία.

Η ιστορία διδάσκει ότι όταν όλος ο πλανήτης έχει αγοράσει το ίδιο πράγμα, σπανίως ακολουθεί έκπτωση από τους πωλητές — ακολουθεί έλλειψη νέων αγοραστών

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.