Επιμέλεια Κώστας Στούπας

📈🚀 Το μεγάλο λάθος του «θα περιμένω διόρθωση»

📉 Ο μέσος επενδυτής όταν έχει δυο μετοχές και η μία έχει γράψει απόδοση +100% και η άλλη -10%, το πιθανότερο που θα κάνει είναι να πουλήσει αυτή που έγραψε το 100% και να αγοράσει κι άλλες από τη δεύτερη, προκειμένου να βελτιώσει την τιμή κτήσης…

📊 Μέγα λάθος, λένε τα στατιστικά στοιχεία.

🎯 Το αναλύσαμε και χθες: το φθηνό το κρέας το τρώνε τα σκυλιά…

🐶 (...ή το έτρωγαν τουλάχιστον, μέχρι που η παράνοια του κτηνολατρικού σταδίου της παρακμής της Δύσης ταΐζει καλύτερα τα σκυλιά από τα ανύπαρκτα παιδιά...)

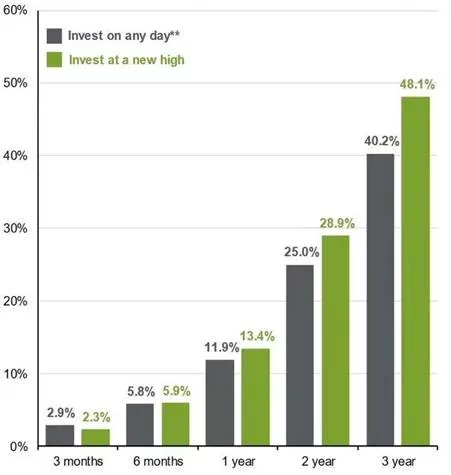

📊 Μια αγορά λοιπόν σε νέα ιστορικά υψηλά μοιάζει ακριβή και επικίνδυνη. Πολλοί επενδυτές θεωρούν πως η σωστή κίνηση είναι να περιμένουν μια πτώση για να μπουν. Όμως τα ιστορικά δεδομένα δείχνουν κάτι διαφορετικό.

💰 Αγορά σε νέο υψηλό vs αγορά σε τυχαία ημέρα:

🔹 1 χρόνο μετά: +13,4% έναντι +11,9%

🔹 2 χρόνια μετά: +28,9% έναντι +25,0%

🔹 3 χρόνια μετά: +48,1% έναντι +40,2%

📈 Σε κάθε χρονικό ορίζοντα, η αγορά σε νέα υψηλά απέδωσε καλύτερα από την αγορά σε μια οποιαδήποτε ημέρα.

🧠 Αυτό συμβαίνει γιατί τα νέα υψηλά συχνά δεν σημαίνουν “φούσκα”, αλλά ισχυρή τάση, ανάπτυξη κερδών, θετική ψυχολογία και εισροές κεφαλαίων. Οι ισχυρές αγορές τείνουν να συνεχίζουν ισχυρές περισσότερο απ’ όσο φαντάζεται το πλήθος.

⏳ Το «χαμηλό» που πολλοί περιμένουν συχνά δεν έρχεται ποτέ ή έρχεται αργότερα και σε υψηλότερα επίπεδα.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης καλό είναι να ξεχωρίζει το νέο υψηλό λόγω δύναμης από το νέο υψηλό λόγω υπερβολής.

📌 Η αναμονή για τέλειο timing συνήθως κοστίζει περισσότερο από μια ατελή είσοδο.

📌 Σε ανοδικές αγορές, η διάρκεια παραμονής συχνά μετρά περισσότερο από το σημείο εισόδου.

📌 Ο φόβος των υψηλών τιμών είναι φυσιολογικός, αλλά όχι πάντα επενδυτικά σωστός.

🚨🔙🎯 Όπισθεν του Ταμπλό: 🃏BYLOT: 🤖 ACAG 🔋 ΔΕΗ: 🔌 CENER: 🎰 ALWN 🧴 ΣΑΡ:

📈 Ακριβές Αγορές, Ακριβότερες Ψευδαισθήσεις

📊 Οι αγορές είναι πλέον παντού ακριβές, αλλά οι μετοχές συνεχίζουν να ανεβαίνουν. Ο δείκτης Μπάφετ καταρρίπτει το ένα ρεκόρ μετά το άλλο, επιβεβαιώνοντας ότι οι αποτιμήσεις έχουν ξεφύγει από τα ιστορικά τους όρια.

⚠️ Η απάντηση στο ερώτημα πότε θα γυρίσουν οι αγορές και πότε οι επενδυτές δεν θα βρίσκουν την πόρτα εξόδου ανοιχτή, είναι απλή: όταν σταματήσουν να ανεβαίνουν τα κέρδη των εισηγμένων και αρχίσουν οι χρεοκοπίες.

🧨 Το δύσκολο ερώτημα είναι πώς θα το καταλάβουμε έγκαιρα. Η απάντηση είναι σκληρή: δεν θα το καταλάβουμε.

📉 Συνήθως, πρώτα πέφτουν οι μετοχές και μετά έρχονται οι προς τα κάτω αναθεωρήσεις των κερδών. Η αγορά δεν περιμένει τις επίσημες ανακοινώσεις. Τις προεξοφλεί.

🚪 ΗΑΕ–OPEC+: Μικρό σοκ τώρα, μεγαλύτερο ρήγμα αργότερα

🛢️ Η αποχώρηση των ΗΑΕ από τον OPEC και τον OPEC+ από τον Μάιο δεν αναμένεται να προκαλέσει άμεσο σοκ στις αγορές πετρελαίου, σύμφωνα με την HSBC.

🌊 Βραχυπρόθεσμα, το πρόβλημα δεν είναι η παραγωγή αλλά η μεταφορά, καθώς οι εξαγωγές από τον Κόλπο παραμένουν περιορισμένες λόγω των διαταραχών στα Στενά του Ορμούζ.

🚢 Όσο η ναυσιπλοΐα παραμένει μπλοκαρισμένη, ακόμη και αν τα ΗΑΕ αυξήσουν την παραγωγή, τα επιπλέον βαρέλια δύσκολα θα φτάσουν γρήγορα στις αγορές.

🧭 Ο αγωγός του Αμπου Ντάμπι προς τη Φουτζάιρα, που παρακάμπτει τα Στενά του Ορμούζ, έχει δυναμικότητα περίπου 1,8 εκατ. βαρέλια ημερησίως και πιθανότατα δουλεύει ήδη κοντά στα όριά του.

📈 Μετά την αποκατάσταση της πρόσβασης στο Ορμούζ, τα ΗΑΕ θα μπορούν να αυξήσουν σταδιακά την παραγωγή πάνω από τα 4,5 εκατ. βαρέλια ημερησίως, έναντι ποσόστωσης περίπου 3,4 εκατ. βαρελιών.

⏳ Η αύξηση δεν θα είναι στιγμιαία. Η HSBC εκτιμά ότι θα εξελιχθεί σε βάθος 12–18 μηνών, λειτουργώντας περισσότερο ως σταδιακή αναπλήρωση αποθεμάτων.

⚠️ Το μεγάλο ζήτημα είναι πολιτικό και στρατηγικό: η έξοδος ενός βασικού παραγωγού μπορεί να χαλαρώσει την πειθαρχία προσφοράς και να μειώσει την αξιοπιστία του OPEC+.

🔮 Η άποψη της στήλης είναι πως σε 1 με 2 χρόνια η τιμή του πετρελαίου έχει περισσότερες πιθανότητες είναι κοντά στα 50 δολάρια το βαρέλι παρά στα 150…

⚡ Από τις τράπεζες στην ενέργεια; Ο νέος χάρτης του Χ.Α.

🧭 Στην καθ’ ημάς Ανατολή, η αγορά αναζητά ακόμη κατεύθυνση, με τον βασικό μοχλό ανόδου να παραμένει ο τραπεζικός κλάδος.

🏦 Οι ελληνικές τράπεζες εξακολουθούν να διαπραγματεύονται κάτω από τον ευρωπαϊκό μέσο όρο, καθώς οι περισσότερες ευρωπαϊκές κινούνται κοντά σε δείκτη τιμής προς λογιστική αξία (P/BV) 1,8.

📈 Αυτό αφήνει θεωρητικό περιθώριο ανόδου για τις εγχώριες τράπεζες, εφόσον συνεχιστεί η κερδοφορία και οι διανομές κεφαλαίου.

⚠️ Υπάρχει όμως και η άλλη όψη: αν οι ευρωπαϊκές τράπεζες διορθώσουν, η ψαλίδα μπορεί να κλείσει όχι με άνοδο των ελληνικών, αλλά με πτώση των ξένων.

🔄 Παράλληλα διαφαίνεται ένας βαθύτερος μετασχηματισμός της ελληνικής αγοράς. Το Χρηματιστήριο σταδιακά ίσως πάψει να είναι τόσο τραπεζοκεντρικό.

⚡ Η ενέργεια αποκτά ολοένα μεγαλύτερο ειδικό βάρος, μέσω εταιρειών με επενδύσεις σε δίκτυα, ΑΠΕ, αποθήκευση, διεθνή projects και ισχυρές ταμειακές ροές.

🌍 Στο τέλος της δεκαετίας, δεν αποκλείεται οι ενεργειακές εισηγμένες να αθροίζουν μεγαλύτερη κεφαλαιοποίηση από το σύνολο των τραπεζών.

🏗️ Αν συμβεί αυτό, θα σημαίνει αλλαγή εποχής: από αγορά ανάκαμψης ισολογισμών, σε αγορά παραγωγικών assets και υποδομών.

Κατά τα λοιπά

📈 Μακροπρόθεσμη τάση: Ο Γενικός Δείκτης παραμένει σε ανοδικό κανάλι από τα χαμηλά του 2024, με σειρά υψηλότερων χαμηλών και υψηλότερων κορυφών. Η μεγάλη εικόνα δεν έχει χαλάσει.

🟢 Κύρια στήριξη: Η περιοχή 2.080 – 2.110 μονάδων λειτουργεί ως άμεση ζώνη άμυνας. Εκεί έχει εμφανιστεί αγοραστικό ενδιαφέρον στις τελευταίες διορθώσεις.

🟡 Δευτερεύουσα στήριξη: Αν χαθεί η παραπάνω περιοχή, επόμενη σοβαρή βάση εντοπίζεται στις 2.000 μονάδες, που έχουν και ψυχολογική σημασία.

🚀 Κρίσιμη αντίσταση: Η κορυφή στις 2.330 – 2.360 μονάδες αποτελεί επίπεδο αλλαγής momentum. Διάσπαση με όγκο μπορεί να ανοίξει δρόμο για νέα υψηλά.

📉 RSI (49,97): Ο ταλαντωτής κινείται ουδέτερα, κοντά στο 50. Δεν υπάρχει υπεραγορασμένη ούτε υπερπουλημένη εικόνα. Η αγορά “φορτίζει” για επόμενη κίνηση.

🎯 Συμπέρασμα: Η μεγάλη τάση παραμένει ανοδική, αλλά βραχυπρόθεσμα η αγορά χρειάζεται καθαρό breakout για να ξαναβρεί ισχυρό momentum. Μέχρι τότε, παιχνίδι εύρους.

🔌 CENER: Νέο ιστορικό υψηλό για τη μετοχή στα €23 με το χθεσινό 6%. Η κεφαλαιοποίηση είναι πλέον στα €4,9 δισ. με αυτή την ΒΙΟ στα 3,9 και της ΕΛΧΑ στο 1,52

🎰 ALWN: Με τη χθεσινή υποχώρηση η μετοχή έγραψε νέο χαμηλό έτους και τετραετίας.

🔋 ΔΕΗ: Φυσιολογική η χθεσινή διόρθωση μετά το αρχικό ενθουσιασμό. Η εταιρεία έχει μπροστά την αύξηση των 4 δισ. Ευρώ και μετά την υλοποίηση του τεράστιου επενδυτικού σχεδίου.

📍Όπως γράφω και παραπάνω το κέντρο βάρους της ελληνικης χρηματιστηριακής αγοράς θα μετατοπιστεί προς το ενεργειακό κλάδο τα επόμενα χρόνια.

📍Βασική παράμετρος αυτού του κλάδου φιλοδοξεί να είναι η ΔΕΗ…

🤖 ACAG: Με το χθεσινό 2,5+% η μετοχή έγραψε νέο υψηλό. Στην αγορά πολλά γράφονται και ακούγονται…

🃏BYLOT: Από τα €0,80 την πρωταπριλιά έχει σκαρφαλώσει κοντά στα 1,2 ακολουθώντας το ρεύμα της τελευταία ανοδικής αντίδρασης της αγοράς

🧴 ΣΑΡ: Η Γρ. Σαράντης ενέκρινε τη διανομή μερίσματος 0,39 ευρώ ανά μετοχή για τη χρήση του 2025, επιβεβαιώνοντας τη σταθερή πολιτική επιστροφής κεφαλαίου προς τους μετόχους της.

📌 Η ημερομηνία αποκοπής ορίστηκε για τη Δευτέρα 4 Μαΐου, κάτι που σημαίνει πως όσοι κατέχουν τη μετοχή έως την προηγούμενη συνεδρίαση διατηρούν το δικαίωμα είσπραξης του μερίσματος.

Στην τιμή των 14,30 ευρώ, μέρισμα 0,39 ευρώ αντιστοιχεί σε μερισματική απόδοση περίπου 2,73%.

📈 ΓΕΚ ΤΕΡΝΑ: Η Euroxx ανεβάζει τον πήχη στα 54 ευρώ

🏗️ Η Euroxx Securities ανεβάζει τη νέα τιμή-στόχο για τη μετοχή της ΓΕΚ ΤΕΡΝΑ στα 54 ευρώ, βλέποντας περιθώριο ανόδου άνω του 37%, παρά το ισχυρό re-rating του 2026 και την άνοδο 54,8% από την αρχή του έτους.

🚧 Η χρηματιστηριακή παραμένει «ταύρος» για τον όμιλο, καθώς βλέπει μακροπρόθεσμη αξία στις παραχωρήσεις, στις ελληνικές υποδομές, στο μεγάλο ανεκτέλεστο 9,1 δισ. ευρώ και στα έργα BESS 162 MW.

⚡ Κλειδί αποτελεί η Εγνατία Οδός, τα υψηλότερα διόδια από το 2028 και η ενίσχυση των προβλέψεων για EBITDA κατά 5% το 2027 και 12% το 2028.

➡️Συμβουλές Black Box:

📌 Ο επενδυτής καλό είναι να παρακολουθεί αν η άνοδος δικαιολογείται από πραγματική αύξηση EBITDA

📌 Οι παραχωρήσεις παραμένουν το μεγάλο χαρτί της αποτίμησης

🎰📈 Allwyn: Ψήφος εμπιστοσύνης μέσω επανεπένδυσης

🎯 Η ανακοίνωση της Allwyn για την ειδική διανομή και τη δυνατότητα επανεπένδυσης αποτελεί σαφές μήνυμα εμπιστοσύνης προς τις προοπτικές του Ομίλου. Η επιλογή 3.172 μετόχων, που εκπροσωπούν περίπου 42 εκατ. μετοχές, να προτιμήσουν νέες μετοχές αντί μετρητών, δείχνει προσανατολισμό στη μακροπρόθεσμη αξία και όχι στη βραχυπρόθεσμη ρευστότητα.

📊 Ιδιαίτερα θετικό στοιχείο είναι ότι η συμμετοχή αυτή αντιστοιχεί περίπου στο 25% της ελεύθερης διασποράς, ποσοστό υψηλό για αντίστοιχες εταιρικές κινήσεις. Αυτό αποτυπώνει πως σημαντικό μέρος της αγοράς αξιολογεί θετικά τη στρατηγική της διοίκησης και θεωρεί ελκυστική την επανεπένδυση στα σημερινά επίπεδα αποτίμησης.

💶 Η έκδοση περίπου 2,5 εκατ. νέων μετοχών θεωρείται περιορισμένη σε σχέση με το συνολικό μετοχικό κεφάλαιο, άρα η απομείωση για τους υφιστάμενους μετόχους παραμένει ήπια και ελεγχόμενη.

🏛️ Παράλληλα, η ισχυρή παρουσία του βασικού μετόχου με ποσοστό άνω του 78% ενισχύει τη σταθερότητα και τη στρατηγική συνοχή του σχήματος.

🚀 Συνολικά, η κίνηση συνδυάζει επιστροφή κεφαλαίου, ενίσχυση κεφαλαιακής βάσης και αυξημένη χρηματοοικονομική ευελιξία, δημιουργώντας θετικές προσδοκίες για τη συνέχεια.

🎬 Alter Ego Media: Λειτουργική Βελτίωση και Στήριξη στα 5€

📺 Η Alter Ego Media δείχνει ότι περνά σε φάση πιο ώριμης και αποδοτικής λειτουργίας, με την ισχυρή ενίσχυση του EBITDA να αποτελεί το βασικό θετικό μήνυμα. Η καλύτερη εκμετάλλευση του λειτουργικού μοντέλου δείχνει ότι οι προηγούμενες επενδύσεις αρχίζουν να αποδίδουν.

📰 Η δραστηριότητα του Ομίλου στηρίζεται πλέον σε πολλαπλά πεδία, όπως broadcasting, εκδόσεις και ψυχαγωγία, στοιχείο που μειώνει την εξάρτηση από μία μόνο πηγή εσόδων και ενισχύει την ανθεκτικότητα.

💰 Παράλληλα, ο υγιής ισολογισμός και η επαρκής ρευστότητα δίνουν ευελιξία για νέες επενδύσεις σε περιεχόμενο, παραγωγή και πιθανές ευκαιρίες ανάπτυξης.

📉 Η μετοχή έχει διορθώσει περίπου 17% από τα τέλη του 2025, αλλά κράτησε πειστικά τη ζώνη στήριξης των 5 ευρώ.

➡️Συμβουλές Black Box:

📌 Ο επενδυτής παρακολουθεί αν η βελτίωση του EBITDA μετατραπεί σε σταθερή κερδοφορία

📌 Η ζώνη των 5 ευρώ λειτουργεί ως κρίσιμο τεχνικό σημείο ισορροπίας

📈 STOXX 600: Το ελληνικό re-rating περνά από τις τράπεζες

🏦 Η αναβάθμιση της Ελλάδας σε ανεπτυγμένη αγορά ανοίγει νέο κανάλι εισροών, καθώς η ένταξη στον STOXX Europe 600 μπορεί να φέρει περίπου 1 δισ. δολάρια στο Χρηματιστήριο Αθηνών, σύμφωνα με την JP Morgan.

🇬🇷 Στον δείκτη αναμένεται να εισέλθουν εννέα ελληνικές μετοχές: Eurobank, Εθνική, Πειραιώς, Alpha Bank, ΟΤΕ, ΔΕΗ, Metlen, ΓΕΚ ΤΕΡΝΑ και Jumbo.

💶 Το κρίσιμο σημείο είναι ότι σχεδόν 90% των εισροών κατευθύνεται στις τέσσερις συστημικές τράπεζες, μέσω του STOXX Banks. Αυτό επιβεβαιώνει πως το ελληνικό story παραμένει, προς το παρόν, τραπεζοκεντρικό.

📦 ΠΛΑΣΤΙΚΑ ΘΡΑΚΗΣ: Ισχυρό ξεκίνημα στο 2026 με ανθεκτικότητα και προοπτικές

🚀 Η Πλαστικά Θράκης μπήκε δυναμικά στο 2026, με τη διοίκηση να εκτιμά ότι το Α’ τρίμηνο θα ξεπεράσει σημαντικά το EBITDA της αντίστοιχης περσινής περιόδου, επιβεβαιώνοντας το θετικό momentum που δημιούργησε το 2025.

📈 Η ζήτηση στη συσκευασία τροφίμων παραμένει ισχυρή, ιδιαίτερα στην Ελλάδα, προσφέροντας σταθερό πυλώνα ανάπτυξης. Στις διεθνείς αγορές η εικόνα είναι πιο συγκρατημένη, αλλά χωρίς έντονες ενδείξεις επιδείνωσης.

🏭 Στα τεχνικά υφάσματα, η αδύναμη κατασκευαστική δραστηριότητα συνεχίζει να πιέζει τον κλάδο, όμως ο όμιλος κερδίζει σταδιακά μερίδια αγοράς, αξιοποιώντας το εμπορικό του δίκτυο και την άμεση πρόσβαση στους πελάτες.

⚙️ Παρά τις αυξήσεις έως και 100% στις πρώτες ύλες, η εταιρεία διαθέτει επάρκεια αποθεμάτων για 3-4 μήνες και δυνατότητα μετακύλισης κόστους στους πελάτες.

🌍 Η πρόσφατη εξαγορά στην Αυστραλία ενισχύει την παρουσία στην Ωκεανία, προσθέτοντας EBITDA €2,5 εκατ. και καθαρά κέρδη €1,5 εκατ.

➡️ Συμβουλές Black Box:

📌 Ο όμιλος εμφανίζει ισχυρή ανθεκτικότητα σε δύσκολο διεθνές περιβάλλον

📌 Η μείωση capex κατά 30% δείχνει πιο πειθαρχημένη κατανομή κεφαλαίων

📌 Αν σταθεροποιηθούν οι πρώτες ύλες, το 2026 μπορεί να εξελιχθεί θετικά για την κερδοφορία

🛢️ ΓΕΚ ΤΕΡΝΑ–ΔΕΣΦΑ: Ο αγωγός που αλλάζει τον ενεργειακό χάρτη των Βαλκανίων

⚡ Η ΓΕΚ ΤΕΡΝΑ επιταχύνει το ελληνικό σκέλος του διασυνδετήριου αγωγού φυσικού αερίου Ελλάδας–Βόρειας Μακεδονίας, ενός έργου στρατηγικής σημασίας για την ενεργειακή ασφάλεια της περιοχής. Το project, συνολικού κόστους 92 εκατ. ευρώ, υλοποιείται από τον ΔΕΣΦΑ, με τις εργασίες στην ελληνική πλευρά να κινούνται ταχύτερα από το αρχικό χρονοδιάγραμμα.

🏗️ Το ελληνικό τμήμα, μήκους 57 χιλιομέτρων, θα ξεκινά από τη Νέα Μεσημβρία και θα καταλήγει στους Ευζώνους–Γευγελή, ενώ το τμήμα της Βόρειας Μακεδονίας, μήκους 68 χιλιομέτρων, θα φτάνει έως το Νεγκότινο. Η συνολική δυναμικότητα θα ξεκινά από 1,5 δισ. κυβικά μέτρα ετησίως, με δυνατότητα επέκτασης στα 3 δισ.

🌍 Η εμπορική λειτουργία αναμένεται εντός του 2027, ανοίγοντας στη Βόρεια Μακεδονία πρόσβαση σε αζέρικο αέριο και LNG μέσω Ρεβυθούσας και Αλεξανδρούπολης.

💧 Το έργο είναι Hydrogen Ready, δηλαδή έτοιμο να μεταφέρει μελλοντικά έως και 100% πράσινο υδρογόνο.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης αξίζει να βλέπει τον αγωγό όχι ως απλό τεχνικό έργο, αλλά ως γεωπολιτική υποδομή

📌 Η προοπτική σύνδεσης με τη Σερβία μπορεί να δημιουργήσει νέο διάδρομο απεξάρτησης από το ρωσικό αέριο

🔥🇬🇷 Ελλάδα: Άλμα 316% στις εξαγωγές αερίου – Νέος ενεργειακός κόμβος στα Βαλκάνια

⚡ Η Ελλάδα κατέγραψε εντυπωσιακή αύξηση 316% στις εξαγωγές φυσικού αερίου το πρώτο τρίμηνο του 2026, με τις συνολικές ποσότητες να φτάνουν τις 5,99 TWh, επιβεβαιώνοντας τον αναβαθμισμένο ρόλο της χώρας στον ενεργειακό χάρτη της Νοτιοανατολικής Ευρώπης.

📈 Ο Μάρτιος αποτέλεσε μήνα-ρεκόρ, καθώς οι εξαγωγές ανήλθαν στις 2,6 TWh, το υψηλότερο επίπεδο της τελευταίας τριετίας, ξεπερνώντας και το προηγούμενο υψηλό του Φεβρουαρίου κατά σχεδόν 38%.

🚛 Κύρια πύλη εξόδου παρέμεινε το Σιδηρόκαστρο, μέσω του οποίου διακινήθηκε το 78% των συνολικών ποσοτήτων (4,7 TWh), ενώ ακολούθησε ο IGB Κομοτηνής με 1,02 TWh.

🏭 Παράλληλα, αυξήθηκε και η εγχώρια κατανάλωση, με τη ζήτηση τον Μάρτιο να φτάνει τις 6,6 TWh (+24%), κυρίως λόγω ηλεκτροπαραγωγής, που απορρόφησε το 62% της συνολικής χρήσης.

🚢 Στις εισαγωγές, το LNG κυριάρχησε, με 14,93 TWh στο τρίμηνο και κάλυψη του 73,2% των εγχώριων αναγκών.

🚇 Δυτική Μακεδονία: Ο αγωγός που αλλάζει την ενεργειακή γεωγραφία

⛽ Η Δυτική Μακεδονία μπαίνει σε νέα ενεργειακή εποχή, καθώς στις αρχές Μαΐου αναμένονται τα εγκαίνια του νέου αγωγού φυσικού αερίου υψηλής πίεσης του ΔΕΣΦΑ, έργο κομβικό για τη μεταλιγνιτική μετάβαση της περιοχής.

🏗️ Πρόκειται για επένδυση ύψους 188,3 εκατ. ευρώ, με συνολικό μήκος 157 χιλιομέτρων, που συνδέει τα Τρίκαλα Ημαθίας με την Πτολεμαΐδα και περιλαμβάνει κλάδους προς Καρδιά, Βέροια, Νάουσα, Περδίκκα και Σκύδρα.

💧 Το ιδιαίτερο στοιχείο είναι ότι ο αγωγός έχει σχεδιαστεί ώστε μελλοντικά να μπορεί να μεταφέρει έως και 100% υδρογόνο, τοποθετώντας την Ελλάδα πιο κοντά στη νέα αγορά καθαρών καυσίμων.

🏭 Μέσω του έργου, ανοίγει ο δρόμος για νέες βιομηχανικές, αγροτικές και οικιακές χρήσεις, αλλά και για την τροφοδοσία των τηλεθερμάνσεων σε Κοζάνη, Πτολεμαΐδα και Αμύνταιο.

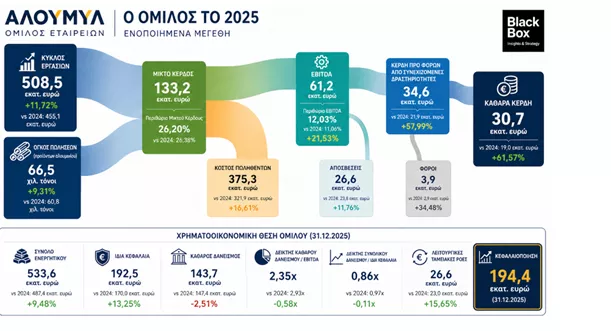

🏗️ ΑΛΟΥΜΥΛ: Κέρδη, εξωστρέφεια και χαμηλότερη μόχλευση

🏭 Η ΑΛΟΥΜΥΛ έκλεισε το 2025 με ισχυρή βελτίωση μεγεθών, επιβεβαιώνοντας ότι η ανάπτυξη του Ομίλου δεν είναι συγκυριακή. Τα καθαρά κέρδη ανήλθαν στα 30,7 εκατ. ευρώ, από 19 εκατ. ευρώ το 2024, σημειώνοντας άνοδο 61,57%.

📈 Ο ενοποιημένος κύκλος εργασιών αυξήθηκε στα 508,5 εκατ. ευρώ, με άνοδο 11,72%, ενώ οι πωληθείσες ποσότητες αλουμινίου έφθασαν τους 66,5 χιλ. τόνους. Το EBITDA διαμορφώθηκε στα 61,2 εκατ. ευρώ, με βελτιωμένο περιθώριο 12,03%.

🌍 Κλειδί της επίδοσης ήταν οι θυγατρικές εξωτερικού, τα έργα υψηλής προστιθέμενης αξίας και η παρουσία σε περισσότερες από 60 αγορές. Παράλληλα, ο καθαρός δανεισμός μειώθηκε στα 143,7 εκατ. ευρώ, με τον δείκτη καθαρού δανεισμού προς EBITDA να υποχωρεί στο 2,35x.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης βλέπει έναν όμιλο που μεγαλώνει με κερδοφορία, όχι μόνο με τζίρο

📌 Η μείωση μόχλευσης ενισχύει την επενδυτική αξιοπιστία της εταιρείας

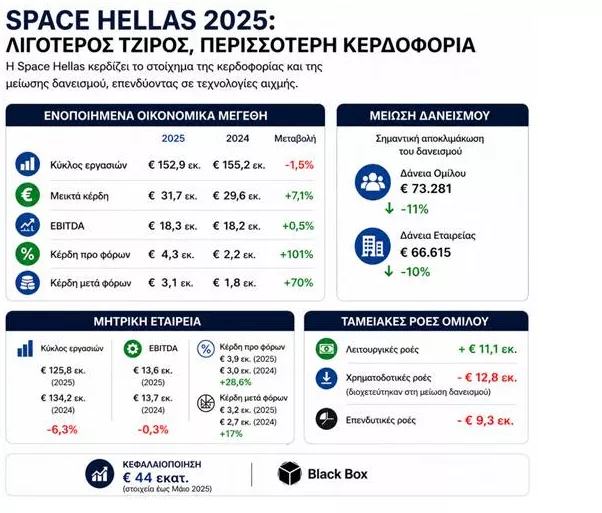

💻 Space Hellas: Λιγότερος τζίρος, περισσότερη ποιότητα κερδών

📊 Η Space Hellas έκλεισε το 2025 με οριακή μείωση τζίρου, αλλά με σαφώς καλύτερη εικόνα στην κερδοφορία. Ο ενοποιημένος κύκλος εργασιών διαμορφώθηκε στα 152,9 εκατ. ευρώ, από 155,2 εκατ. ευρώ το 2024, όμως τα μεικτά κέρδη αυξήθηκαν στα 31,7 εκατ. ευρώ, δείχνοντας βελτίωση περιθωρίων.

💰 Το EBITDA παρέμεινε ουσιαστικά σταθερό στα 18,3 εκατ. ευρώ, ενώ τα κέρδη προ φόρων εκτινάχθηκαν κατά 101%, στα 4,3 εκατ. ευρώ. Τα καθαρά κέρδη αυξήθηκαν κατά 70%, στα 3,1 εκατ. ευρώ, κυρίως χάρη στη μείωση του δανεισμού και των χρηματοοικονομικών εξόδων.

🔐 Το σημαντικότερο στοιχείο είναι ότι η εταιρεία μετατρέπει τη λειτουργική αντοχή σε καθαρότερη κερδοφορία και ισχυρότερες ταμειακές ροές.

➡️Συμβουλές Black Box:

📌 Ο επενδυτής παρακολουθεί όχι μόνο τον τζίρο, αλλά κυρίως τα περιθώρια, τις ταμειακές ροές και τη μείωση δανεισμού

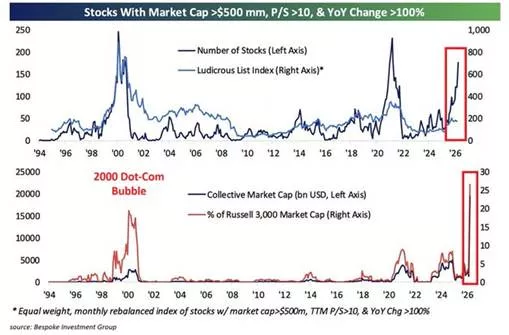

🚨📈 Dot-Com Συναγερμός στη Wall Street; Τι Σημαίνουν τα Ακραία Ρεκόρ Αποτίμησης

🔴📉 Τα τελευταία στοιχεία δείχνουν ότι η αμερικανική αγορά πλησιάζει ζώνες ιστορικής υπερβολής. Ο αριθμός μεγάλων εταιρειών με δείκτη Price-to-Sales άνω του 10 και ετήσια άνοδο άνω του 100% εκτινάχθηκε στις 175, επίπεδο που είχε εμφανιστεί μόνο στην έξαρση των meme stocks το 2021 και πριν από αυτό στην Dot-Com Bubble του 2000.

💰🚀 Η συνολική κεφαλαιοποίηση αυτής της κατηγορίας έφτασε τα 2,5 τρισ. δολάρια, απορροφώντας περίπου το 25% του Russell 3000. Αυτό σημαίνει ότι τεράστιο μέρος της αγοράς συγκεντρώνεται σε λίγες μετοχές με πολύ υψηλές προσδοκίες ανάπτυξης και ήδη εκρηκτικές αποδόσεις.

⚠️🧠 Τι σημαίνει πρακτικά αυτό; Όταν οι επενδυτές αποδέχονται τόσο υψηλές αποτιμήσεις, η αγορά προεξοφλεί σχεδόν τέλεια πορεία κερδών για τα επόμενα χρόνια. Αν οι εταιρείες δεν επιβεβαιώσουν αυτές τις προσδοκίες, η διόρθωση μπορεί να είναι απότομη. Όσο μεγαλύτερη η ευφορία, τόσο μικρότερο το περιθώριο λάθους.

📊🔥 Δεν σημαίνει απαραίτητα άμεση κατάρρευση. Σημαίνει όμως ότι η σχέση κινδύνου-ανταμοιβής γίνεται πιο δύσκολη και οι επενδυτές χρειάζονται περισσότερη επιλεκτικότητα από ποτέ.

➡️ Συμβουλές Black Box:

📌 Η εμπειρία δείχνει πως οι φούσκες διαρκούν περισσότερο απ’ όσο περιμένουν οι απαισιόδοξοι, αλλά σπάνε γρηγορότερα απ’ όσο πιστεύουν οι αισιόδοξοι.

📌 Όταν η αγορά πληρώνει υπερβολικά για ανάπτυξη, η αξία συχνά επανέρχεται στο προσκήνιο.

📌 Η διαφοροποίηση αποκτά μεγαλύτερη σημασία όταν η συγκέντρωση της αγοράς αυξάνεται.

📌 Ο επενδυτής που σκέφτεται ψύχραιμα στις περιόδους ευφορίας συνήθως προστατεύει καλύτερα το κεφάλαιό του.

🧠💊 FDA ανοίγει τον δρόμο στα ψυχεδελικά φάρμακα – Ποια μετοχή ξεχωρίζει τώρα

🧪 Η αμερικανική FDA επιταχύνει θεαματικά την αξιολόγηση επιλεγμένων ψυχεδελικών θεραπειών, στέλνοντας ισχυρό μήνυμα προς τη βιοτεχνολογία και τους επενδυτές. Ο οργανισμός χορήγησε κουπόνια εθνικής προτεραιότητας σε τρεις εταιρείες που αναπτύσσουν θεραπείες με ψιλοκυβίνη για ανθεκτική κατάθλιψη και μεθυλόνη για PTSD, μειώνοντας τον χρόνο αξιολόγησης από μήνες σε εβδομάδες.

📈 Η μεγάλη κερδισμένη φαίνεται να είναι η Compass Pathways, η οποία επιβεβαίωσε ότι έλαβε ένα από τα κουπόνια. Η εταιρεία ήδη διαθέτει καθεστώς Breakthrough Therapy για τη συνθετική ψιλοκυβίνη, κάτι που ενισχύει τις πιθανότητες ταχύτερης εμπορικής αξιοποίησης.

🌍 Παράλληλα, η GH Research κινήθηκε ανοδικά, καθώς προωθεί ρινικό σπρέι μεβουφοτενίνης και ετοιμάζει παγκόσμιο πρόγραμμα Φάσης 3 εντός του έτους.

📉 Αντίθετα, η Atai Life Sciences υποχώρησε, καθώς δεν συμπεριλήφθηκε στις τελευταίες ανακοινώσεις, παρά τις αρχικές προσδοκίες.

💰 Το συμπέρασμα για την αγορά: ο κλάδος των ψυχεδελικών περνά από τη θεωρία στην πράξη. Όποια εταιρεία αποκτήσει πρώτη έγκριση για κατάθλιψη ή PTSD μπορεί να αποκτήσει τεράστια εμπορική αξία σε μια αγορά δισεκατομμυρίων.

➡️ Συμβουλές Black Box:

📌 Η Compass Pathways εμφανίζεται σήμερα ως ο πιο ώριμος εισηγμένος παίκτης του χώρου.

📌 Οι κινήσεις της FDA μειώνουν το ρυθμιστικό ρίσκο για όλο τον κλάδο.

📌 Οι εταιρείες Φάσης 3 συχνά προσελκύουν ισχυρό speculative ενδιαφέρον.

📌 Ο κλάδος παραμένει υψηλού ρίσκου αλλά με πιθανές εκρηκτικές αποδόσεις.

💧 ΕΥΑΘ: Φθηνή Υποδομή με Ταμείο και Discount

💧 Η ΕΥΑΘ στα 3,90 ευρώ δείχνει αποτιμητικά συγκρατημένη, καθώς συνδυάζει χαμηλό ρίσκο, προβλέψιμες ροές και μηδενικό τραπεζικό δανεισμό.

📊 Με καθαρά κέρδη 7,7 εκατ. ευρώ και 36,3 εκατ. μετοχές, το EPS διαμορφώνεται στα 0,212 ευρώ, οδηγώντας σε P/E 18,4x. Δεν πρόκειται για εξαιρετικά φθηνή αποτίμηση, αλλά για εταιρεία ύδρευσης με σταθερό χαρακτήρα, ο δείκτης κινείται σε λογικά επίπεδα.

🏦 Πιο ενδιαφέρουσα είναι η εικόνα στο P/BV. Τα ίδια κεφάλαια φτάνουν τα 186,4 εκατ. ευρώ, δηλαδή 5,14 ευρώ ανά μετοχή, άρα η αγορά δίνει discount περίπου 24% στη λογιστική αξία.

💰 Η πραγματική ελκυστικότητα φαίνεται στο EV/EBITDA. Με κεφαλαιοποίηση 141,6 εκατ. ευρώ, ταμείο 48,8 εκατ. ευρώ και EBITDA 16,1 εκατ. ευρώ, ο δείκτης βγαίνει μόλις 5,8x.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης βλέπει μια εταιρεία κοινής ωφέλειας με χαμηλό ρίσκο και βελτιούμενα περιθώρια

📌 Το μέρισμα των 0,0746 ευρώ ενισχύει το αμυντικό προφίλ της μετοχής

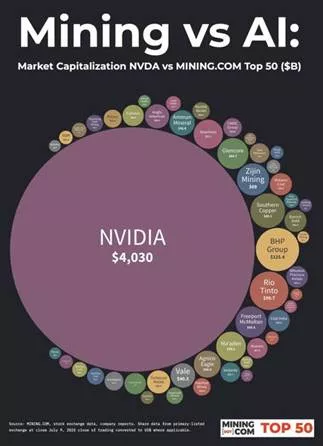

🔥👀 Ορυχεία vs AI: Η νέα εποχή της κεφαλαιοποίησης

⚒️ Η εικόνα χρειάζεται πλέον επικαιροποίηση: η NVIDIA δεν είναι απλώς μεγαλύτερη από τις κορυφαίες μεταλλευτικές εταιρείες του κόσμου.

💻 Είναι μεγαλύτερη από το Top 50 των μεταλλευτικών επιχειρήσεων του κόσμου, συμπεριλαμβανομένων των μεγάλων παικτών σε χρυσό, ασήμι, χαλκό, σιδηρομετάλλευμα και άνθρακα.

📊 Το μήνυμα της αγοράς είναι ξεκάθαρο: το κεφάλαιο σήμερα αποτιμά περισσότερο την υπολογιστική ισχύ, τα chips και την τεχνητή νοημοσύνη από τα φυσικά αποθέματα μετάλλων.

🧠 Η νέα «εξόρυξη» δεν γίνεται μόνο στα ορυχεία. Γίνεται στα data centers, στα GPU clusters και στα μοντέλα AI.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης αξίζει να βλέπει τέτοια charts όχι ως υπερβολή, αλλά ως ένδειξη αλλαγής εποχής

📌 Η αγορά πληρώνει σήμερα ακριβά όποιον ελέγχει τις κρίσιμες υποδομές της τεχνητής νοημοσύνης

📌 Τα μέταλλα παραμένουν απαραίτητα, αλλά η υπεραξία μεταφέρεται όλο και περισσότερο στην τεχνολογία

🌍⛏️ Κρίσιμα Ορυκτά: Το Πετρέλαιο του 21ου Αιώνα και η Σκοτεινή Πλευρά της Πράσινης Μετάβασης

🌍 Ο ΟΗΕ ζητά νομικά δεσμευτικά παγκόσμια πρότυπα για την προμήθεια κρίσιμων ορυκτών όπως λίθιο, κοβάλτιο και νικέλιο, τα οποία χαρακτηρίζει ως το «πετρέλαιο του 21ου αιώνα». Τα μέταλλα αυτά αποτελούν βασικό πυλώνα για μπαταρίες, ηλεκτρικά οχήματα και τεχνολογίες καθαρής ενέργειας.

⚠️ Η σχετική έκθεση προειδοποιεί πως χωρίς αυστηρούς κανόνες, η πράσινη μετάβαση κινδυνεύει να επαναλάβει τα λάθη της εποχής των ορυκτών καυσίμων: πλούσιες χώρες να κερδίζουν και φτωχές κοινωνίες να πληρώνουν το περιβαλλοντικό κόστος. Για αυτό ζητούνται αυστηρότεροι έλεγχοι σε τοξικά απόβλητα, ρύπανση υδάτων και ανεξάρτητη παρακολούθηση βαρέων μετάλλων.

🌎 Ήδη χώρες όπως η Ινδονησία αντιδρούν, απαγορεύοντας εξαγωγές πρώτων υλών, μεταξύ αυτών και μεταλλεύματος νικελίου, επιδιώκοντας μεγαλύτερη εγχώρια προστιθέμενη αξία.

📈 Σύμφωνα με τον Διεθνής Οργανισμός Ενέργειας, η ζήτηση για λίθιο αυξήθηκε σχεδόν 30% το 2024, ενώ η παραγωγή σπάνιων γαιών σχεδόν τριπλασιάστηκε από το 2010 έως το 2023. Η μάχη για τα ορυκτά μόλις ξεκίνησε.

Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.