Επιμέλεια Κώστας Στούπας

⚠️ Τα «σκουπίδια» χτυπούν καμπανάκι για τη Wall Street

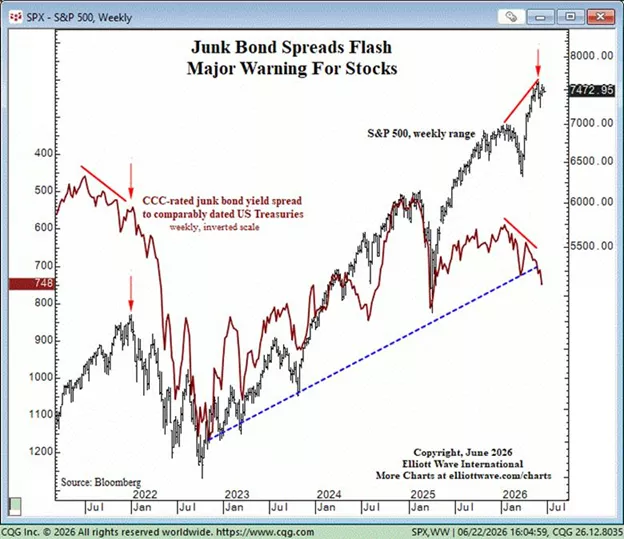

Η αγορά των μετοχών μπορεί να πανηγυρίζει τα νέα ιστορικά υψηλά, όμως η αγορά ομολόγων στέλνει ένα πιο ανήσυχο μήνυμα. Σύμφωνα με ανάλυση της Elliott Wave International, τα spreads των ομολόγων υψηλού κινδύνου (CCC) έναντι των αμερικανικών κρατικών τίτλων αρχίζουν να διευρύνονται με επιταχυνόμενο ρυθμό. Πρόκειται για μια απόκλιση που ιστορικά αξίζει ιδιαίτερη προσοχή.

Οι επενδυτές στα εταιρικά ομόλογα είναι συνήθως πιο ευαίσθητοι στον πιστωτικό κίνδυνο. Όταν απαιτούν μεγαλύτερη απόδοση για να χρηματοδοτήσουν τις πιο αδύναμες επιχειρήσεις, σημαίνει ότι η διάθεση για ανάληψη ρίσκου μειώνεται, ακόμη κι αν οι χρηματιστηριακοί δείκτες συνεχίζουν ανοδικά.

Αυτό δεν αποτελεί από μόνο του πρόβλεψη άμεσης διόρθωσης. Ωστόσο, όταν η αγορά μετοχών και η αγορά πιστωτικού κινδύνου ακολουθούν αντίθετες πορείες, συνήθως κάποια από τις δύο κάνει λάθος.

Αν τα spreads συνεχίσουν να διευρύνονται, η Wall Street ίσως αναγκαστεί να προσαρμοστεί στην πιο επιφυλακτική εικόνα που ήδη αποτυπώνει η αγορά ομολόγων.

📊 Τα spreads των ομολόγων υψηλού κινδύνου (CCC junk bonds) διευρύνονται, την ώρα που ο S&P 500 παραμένει κοντά στα ιστορικά υψηλά.

⚠️ Ιστορικά, όταν η αγορά εταιρικού χρέους αρχίζει να ζητά υψηλότερο ασφάλιστρο κινδύνου, συχνά ακολουθεί διόρθωση και στις μετοχές.

💰 Οι επενδυτές ομολόγων θεωρούνται συχνά πιο «συντηρητικοί» και αντιδρούν νωρίτερα όταν αυξάνεται ο πιστωτικός κίνδυνος.

📈 Το διάγραμμα δείχνει μια αξιοσημείωτη απόκλιση: ο S&P 500 συνεχίζει ανοδικά, ενώ τα spreads σπάνε την προηγούμενη καθοδική τάση.

🚨 Η εικόνα δεν αποτελεί από μόνη της σήμα κατάρρευσης, αλλά αυξάνει την πιθανότητα μεγαλύτερης μεταβλητότητας ή μιας υγιούς διόρθωσης.

👀 Αν η επιδείνωση επεκταθεί και στα ομόλογα καλύτερης πιστοληπτικής διαβάθμισης (BB, BBB) ή στις αγορές χρηματοδότησης, τότε το προειδοποιητικό σήμα γίνεται σαφώς ισχυρότερο.

➡️ Συμβουλή Black Box:

📌Η αγορά μετοχών μπορεί να αγνοεί για λίγο την αγορά ομολόγων, αλλά σπάνια το κάνει για πολύ.

📌Όταν το «έξυπνο χρήμα» ζητά υψηλότερο ασφάλιστρο κινδύνου, αξίζει να παρακολουθούμε προσεκτικά τις εξελίξεις πριν αυξήσουμε την έκθεσή μας σε ρίσκο.

🚨🔙🎯 Όπισθεν του Ταμπλό:

📦 AI, Fed και επιτόκια οδηγούν τις αγορές

📈 Οι παγκόσμιες μετοχές ολοκληρώνουν το καλύτερο δεύτερο τρίμηνο από το 2020, με τον δείκτη MSCI All-World στο +14% και σε ιστορικά υψηλά.

🤖 Ο μεγάλος πρωταγωνιστής παραμένει η Τεχνητή Νοημοσύνη, που συνεχίζει να τροφοδοτεί την άνοδο κυρίως στις ΗΠΑ και την Ασία.

🇯🇵🇰🇷🇹🇼 Ιαπωνία, Νότια Κορέα και Ταϊβάν καταγράφουν διψήφια κέρδη, καθώς συγκεντρώνουν πολλές εταιρείες ημιαγωγών και AI hardware.

🇺🇸 Ο S&P 500 ενισχύεται περίπου 14%, ενώ ο Nasdaq +20%, με τις μεγάλες τεχνολογικές να συνεχίζουν να απορροφούν το μεγαλύτερο μέρος των επενδυτικών κεφαλαίων.

🇪🇺 Η Ευρώπη ακολουθεί με πιο ήπιους ρυθμούς (+10%), καθώς διαθέτει μικρότερη έκθεση στις εταιρείες που πρωταγωνιστούν στην επανάσταση της AI.

💵 Το ισχυρό δολάριο πιέζει το γιεν σε χαμηλά δεκαετιών, αντανακλώντας τη μεγάλη διαφορά επιτοκίων μεταξύ ΗΠΑ και Ιαπωνίας.

🏦 Όλα τα βλέμματα στρέφονται στη Σίντρα και στον νέο πρόεδρο της Fed Kevin Warsh. Οι αγορές πλέον προεξοφλούν ότι η επόμενη κίνηση της Fed ίσως είναι αύξηση επιτοκίων αντί για μείωση.

⚠️ Αν επιβεβαιωθεί νέα αύξηση επιτοκίων μέσα στο καλοκαίρι, οι αποτιμήσεις των μετοχών —ιδιαίτερα των εταιρειών AI— θα δοκιμαστούν. Μέχρι στιγμής όμως, η ισχυρή ανάπτυξη των κερδών υπερισχύει του υψηλότερου κόστους χρήματος.

Στην καθ’ ημάς Ανατολή…

📈🇬🇷 Η Ελλάδα παραμένει το αγαπημένο στοίχημα των ξένων

👉 Η HSBC κατατάσσει το Euronext Athens ως την πιο overweight αγορά στην Ευρώπη και μία από τις δύο ισχυρότερα τοποθετημένες διεθνώς, μαζί με το Χονγκ Κονγκ. Αυτό σημαίνει ότι τα μεγάλα funds διατηρούν μεγαλύτερη έκθεση στην Ελλάδα από όση δικαιολογεί η στάθμισή της στους διεθνείς δείκτες.

👉 Η προτίμηση αυτή συνδέεται κυρίως με τις ελληνικές τράπεζες, όπου οι ξένοι συνεχίζουν να αυξάνουν τις θέσεις τους. Παρά το ισχυρό ράλι, η HSBC εκτιμά ότι οι τοποθετήσεις απέχουν ακόμη από τα ιστορικά υψηλά, αφήνοντας περιθώρια για νέα εισροή κεφαλαίων.

👉 Το σενάριο υψηλότερων επιτοκίων για μεγαλύτερο διάστημα ευνοεί τη διατήρηση της ισχυρής κερδοφορίας του τραπεζικού κλάδου.

👉 Την ίδια στιγμή, η Deutsche Bank καταγράφει το ελληνικό χρηματιστήριο μεταξύ των κορυφαίων αγορών του 2026, με απόδοση 17,7% από την αρχή του έτους και 20,7% μόνο στο δεύτερο τρίμηνο.

👉 Η αποκλιμάκωση των γεωπολιτικών εντάσεων, η πτώση του πετρελαίου και οι χαμηλότερες πληθωριστικές πιέσεις ενίσχυσαν συνολικά τις διεθνείς αγορές, όμως η Αθήνα συνεχίζει να υπεραποδίδει.

🏢 Τράπεζες: Κατά το α εξάμηνο ηγήθηκε της ελληνικής αγοράς με βραχεία κεφαλή. Συγκεκριμένα, ο ΔΤΡ έγραψε +20,5% έναντι περίπου 17% του Γ.Δ., απόδοση η οποία όμως ήταν υπερδιπλάσια της αντίστοιχης ευρωπαϊκής (Stoxx Banks λιγότερο του 10%).

Τούτο σημαίνει πως τα περιθώρια τα οποία μαγνητίζουν και καθοδηγούν τους ξένους εξατμίζονται…

🏗️ΓΕΚΤΕΡΝΑ: Η μετοχής ως συνηθίζεται τον τελευταίο καιρό πέρασε την ΑΜΚ αβρόχοις ποσι και χθες έκλεισε με κέρδη πάνω από 3% και τα €45

🛢️ ΜΟΗ - HelleniQ Energy: Mετά τη Eurobank ηΗ Pantelakis εκτιμά ότι τα υψηλά περιθώρια διύλισης θα διατηρηθούν, παρά την αποκλιμάκωση στη Μέση Ανατολή.

📈 Δια τούτο διατηρεί σύσταση overweight για Motor Oil και HelleniQ Energy.

🏆 Κορυφαία επιλογή η Motor Oil, με νέα τιμή-στόχο 51,20 ευρώ.

🔋 Τιμή-στόχος HelleniQ Energy στα 12,50 ευρώ, με περιθώρια ανόδου 13%-33%.

Η ΜΟΗ έκλεισε χθες με κέρδη πάνω από 3,5% και τα ΕΛΠΕ με υποχώρηση μεγαλύτερη του 2%…

⚔️MTLN: Η μόνο από την παρέα που έμεινε χωρίς μια θηριώδη ΑΜΚ αυτή τη περίοδο που γεννούν και τα κοκόρια…

🖥️ ΠΡΟΦ: Νέα υψηλά με θηριώδη όγκο και μηνύματα προς πάσα κατεύθυνση…

⚓ΟΛΠ: Με τιμή μετοχής στα 45,50 ευρώ και μεικτό μέρισμα 1,896 ευρώ ανά μετοχή, η μερισματική απόδοση διαμορφώνεται στο 4,17%. Καθαρή μερισματική απόδοση (με φόρο 5%): 3,96%

Πρόκειται για μια ελκυστική ταμειακή απόδοση, ιδιαίτερα σε ένα περιβάλλον όπου οι επενδυτές αναζητούν συνδυασμό σταθερών διανομών και προοπτικών κεφαλαιακών υπεραξιών.

🚢 Y/KNOT: Η Y/KNOT υλοποιεί την πρώτη μεγάλη επένδυση των κεφαλαίων της ΑΜΚ, αποκτώντας συμμετοχή σε δεξαμενόπλοιο Aframax αξίας 44,1 εκατ. δολαρίων. Η χρηματοδότηση συνδυάζει ίδια κεφάλαια, συν-επένδυση και τραπεζικό δανεισμό, περιορίζοντας την αρχική εκταμίευση. Αν η αγορά των δεξαμενόπλοιων παραμείνει ισχυρή, η κίνηση μπορεί να ενισχύσει τις ταμειακές ροές και τη μελλοντική αξία του χαρτοφυλακίου.

💰 Η ΓΕΚ ΤΕΡΝΑ γεμίζει το «οπλοστάσιο» της για την επόμενη δεκαετία

Η άντληση 658 εκατ. ευρώ από το private placement της ΓΕΚ ΤΕΡΝΑ δεν αποτελεί απλώς μία ακόμη αύξηση κεφαλαίου. Αποτελεί ψήφο εμπιστοσύνης από κορυφαίους διεθνείς επενδυτές:

👉 Σε έναν όμιλο που μετασχηματίζεται από κατασκευαστική εταιρεία σε επενδυτή υποδομών με μακροχρόνιες ταμειακές ροές.

👉Σε μια μετοχή που βρίσκεται μια ανάσα από τα ιστορικά υψηλά της. Τιμή ΑΜΚ €42,5

Με διαθέσιμη ρευστότητα που πλέον ξεπερνά τα 2,3 δισ. ευρώ, ο όμιλος αποκτά τη δυνατότητα να κινηθεί επιθετικά σε παραχωρήσεις, ΣΔΙΤ, ενέργεια, μεταφορές, ύδρευση αλλά και στην αμυντική βιομηχανία. Μέσω της μόχλευσης, τα νέα κεφάλαια μπορούν να στηρίξουν επενδύσεις πολλαπλάσιου ύψους.

Το μικρό discount της έκδοσης και η υπερκάλυψη του βιβλίου προσφορών δείχνουν ότι η αγορά αποτιμά περισσότερο τις μελλοντικές ευκαιρίες ανάπτυξης παρά το βραχυπρόθεσμο dilution περίπου 10% για τους υφιστάμενους μετόχους.

Η εικόνα θυμίζει μια ευρύτερη τάση στην ελληνική οικονομία. Οι μεγάλοι όμιλοι συγκεντρώνουν κεφάλαια σήμερα, ώστε να διεκδικήσουν τις υποδομές και τις στρατηγικές επενδύσεις της επόμενης δεκαετίας. Για όσους πιστεύουν ότι η Ελλάδα εισέρχεται σε νέο επενδυτικό κύκλο, η χθεσινή κίνηση αποτελεί ένα ακόμη ισχυρό μήνυμα.

➡️ Συμβουλές Black Box: Οι μεγάλες αυξήσεις κεφαλαίου δεν είναι από μόνες τους θετικές ή αρνητικές. Η αξία τους κρίνεται από το αν τα νέα κεφάλαια παράγουν αποδόσεις υψηλότερες από το κόστος τους. Στην περίπτωση της ΓΕΚ ΤΕΡΝΑ, αυτό είναι το στοίχημα που παρακολουθεί πλέον η αγορά.

⛴️💶 Seanergy: Η Wall Street «δένει κάβους» και στην Αθήνα

Η Seanergy αντλεί έως 100 εκατ. ευρώ μέσω δημόσιας προσφοράς και εισάγει το ομόλογό της στην Euronext Athens, διευρύνοντας τις επιλογές της ελληνικής αγοράς.

Πρόκειται για καθαρό «παίκτη» στα Capesize, την κατηγορία πλοίων που συνδέεται άμεσα με το παγκόσμιο εμπόριο σιδηρομεταλλεύματος και άνθρακα.

Διαθέτει στόλο 19 πλοίων (3,5 εκατ. DWT) και επενδυτικό πρόγραμμα 541,6 εκατ. δολ. με νέες παραδόσεις έως το 2029.

Στο τέλος του 2025 είχε ενεργητικό 606,6 εκατ. δολ., ίδια κεφάλαια 281,4 εκατ. δολ. και ταμειακά διαθέσιμα 48,2 εκατ. δολ.

Ο καθαρός δανεισμός προς EBITDA στο 2,8x και το Fleet Loan-to-Value 43%-44% θεωρούνται συντηρητικά μεγέθη για τον κυκλικό ναυτιλιακό κλάδο.

Η αξία του στόλου υπερκαλύπτει τον καθαρό δανεισμό, προσφέροντας σημαντικό περιθώριο ασφαλείας στους πιστωτές.

Η εταιρεία συνεχίζει να παράγει θετικές λειτουργικές ταμειακές ροές, ακόμη και μετά την αποκλιμάκωση των ναύλων.

Η σταδιακή μείωση του κόστους χρηματοδότησης και η εξασφαλισμένη χρηματοδότηση μεγάλου μέρους των νέων επενδύσεων μειώνουν τον κίνδυνο αναχρηματοδότησης.

➡️ Συμβουλή Black Box: Τα ναυτιλιακά ομόλογα προσφέρουν ελκυστικές αποδόσεις, αλλά παραμένουν επένδυση σε έναν έντονα κυκλικό κλάδο. Το τελικό επιτόκιο, οι όροι της έκδοσης και η πορεία της αγοράς ξηρού φορτίου θα είναι οι βασικοί παράγοντες για την αξιολόγηση της επένδυσης.

🥇📉 Το χρυσάφι έχασε τη λάμψη του... προς το παρόν

Ο χρυσός υποχώρησε κάτω από τα 4.000 δολάρια/ουγγιά, καταγράφοντας το χειρότερο τρίμηνο της τελευταίας δεκαετίας.

Η αγορά προεξοφλεί ότι τα επιτόκια θα παραμείνουν υψηλά για μεγαλύτερο διάστημα, αυξάνοντας το κόστος διακράτησης ενός περιουσιακού στοιχείου που δεν προσφέρει τόκο.

Παράλληλα, η υποχώρηση του ενθουσιασμού των ιδιωτών επενδυτών επιταχύνει τη διόρθωση μετά το εντυπωσιακό ράλι των προηγούμενων μηνών.

Ωστόσο, η μεγάλη εικόνα δεν έχει απαραίτητα αλλάξει. Οι αγορές χρυσού από κεντρικές τράπεζες, οι γεωπολιτικοί κίνδυνοι και η δημοσιονομική χαλάρωση πολλών χωρών εξακολουθούν να αποτελούν μακροπρόθεσμα στηρίγματα.

Το ερώτημα πλέον είναι αν πρόκειται για μια φυσιολογική εκκαθάριση υπερβολών ή για την αρχή ενός βαθύτερου καθοδικού κύκλου.

➡️ Συμβουλή Black Box: Στις αγορές, οι μεγαλύτερες ευκαιρίες συχνά εμφανίζονται όταν ο ενθουσιασμός μετατρέπεται σε απογοήτευση. Το κρίσιμο είναι να ξεχωρίζει κανείς μια διόρθωση από την αλλαγή της μακροπρόθεσμης τάσης.

🌱🏦 Πειραιώς: ESG «σφραγίδα» που ανοίγει την πόρτα σε φθηνότερη χρηματοδότηση

🟢 Η Πειραιώς έλαβε την ανώτατη αξιολόγηση της Sustainable Fitch για το επικαιροποιημένο Πρόγραμμα Πράσινων Ομολόγων.

📜 Η πιστοποίηση επιβεβαιώνει πλήρη συμμόρφωση με τις Αρχές Πράσινων Ομολόγων της ICMA.

💶 Η τράπεζα έχει ήδη αντλήσει 2,15 δισ. ευρώ μέσω πράσινων ομολόγων.

🌍 Η υψηλή αξιολόγηση ενισχύει την αξιοπιστία της απέναντι στους διεθνείς θεσμικούς επενδυτές ESG.

📈 Μεγαλύτερη επενδυτική βάση σημαίνει δυνητικά ισχυρότερη ζήτηση και χαμηλότερο κόστος για μελλοντικές εκδόσεις.

🇬🇷 Η Πειραιώς εδραιώνεται ως βασικός χρηματοδότης της ενεργειακής μετάβασης στην Ελλάδα.

🛡️ Η ευθυγράμμιση με την Ευρωπαϊκή Ταξινομία μειώνει τους μακροπρόθεσμους κινδύνους μετάβασης και βελτιώνει την ποιότητα του χαρτοφυλακίου.

➡️ Συμβουλή Black Box: Οι αξιολογήσεις ESG από διεθνείς οίκους δεν ανεβάζουν άμεσα τα κέρδη μιας τράπεζας, αλλά ενισχύουν την πρόσβασή της σε διεθνή κεφάλαια και μπορούν να μειώσουν το κόστος χρηματοδότησης. Σε ένα περιβάλλον όπου η βιώσιμη χρηματοδότηση αποκτά ολοένα μεγαλύτερη σημασία, αυτό αποτελεί διακριτικό αλλά ουσιαστικό ανταγωνιστικό πλεονέκτημα.

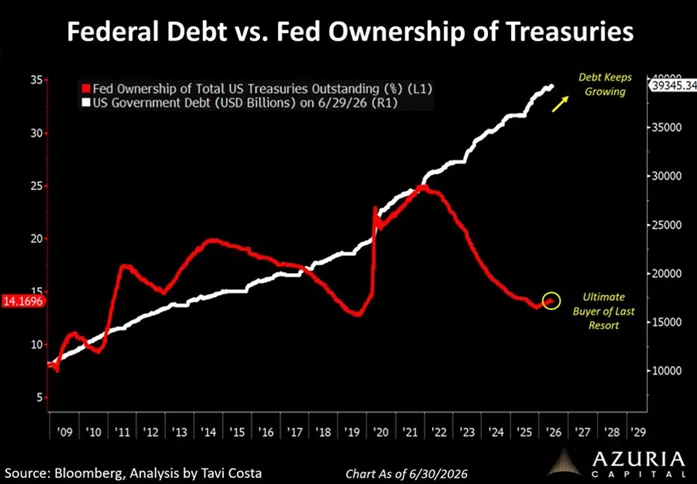

📉 Όταν η Fed αγοράζει λιγότερο χρέος… ποιος αγοράζει τα υπόλοιπα;

Το διάγραμμα δείχνει δύο τάσεις που απομακρύνονται:

🔴 Το ποσοστό των αμερικανικών ομολόγων που κατέχει η Fed έχει υποχωρήσει από περίπου 25% το 2022 σε μόλις 14% σήμερα.

⚪ Την ίδια στιγμή, το ομοσπονδιακό χρέος συνεχίζει να αυξάνεται με ταχύ ρυθμό, πλησιάζοντας τα 40 τρισ. δολάρια.

Τι σημαίνει αυτό;

💰 Η Fed δεν λειτουργεί πλέον ως ο «αγοραστής έσχατης ανάγκης» όπως την περίοδο της ποσοτικής χαλάρωσης (QE).

📈 Το αμερικανικό Δημόσιο πρέπει να βρει περισσότερους ιδιώτες επενδυτές, ξένες κυβερνήσεις, τράπεζες και funds για να απορροφήσουν τις νέες εκδόσεις ομολόγων.

⚠️ Αν η ζήτηση δεν επαρκεί, οι αποδόσεις των ομολόγων πρέπει να ανέβουν ώστε να προσελκύσουν αγοραστές.

🏦 Υψηλότερες αποδόσεις σημαίνουν ακριβότερο δανεισμό για κράτος, επιχειρήσεις και νοικοκυριά, ενώ αυξάνεται και το κόστος εξυπηρέτησης του ήδη τεράστιου χρέους.

📉 Παράλληλα, οι υψηλές αποδόσεις ανταγωνίζονται τις μετοχές, περιορίζοντας συχνά τις αποτιμήσεις τους.

➡️ Συμβουλή Black Box: Το γράφημα δεν προαναγγέλλει απαραίτητα κρίση, αλλά δείχνει ότι η αμερικανική αγορά περνά από την εποχή της άφθονης ρευστότητας στην εποχή όπου το χρέος πρέπει να απορροφηθεί από την αγορά. Αν η Fed αναγκαστεί κάποια στιγμή να επιστρέψει ως μεγάλος αγοραστής, αυτό πιθανότατα θα σημαίνει ότι έχει προηγηθεί κάποια σοβαρή αναταραχή στις αγορές ή στην οικονομία.

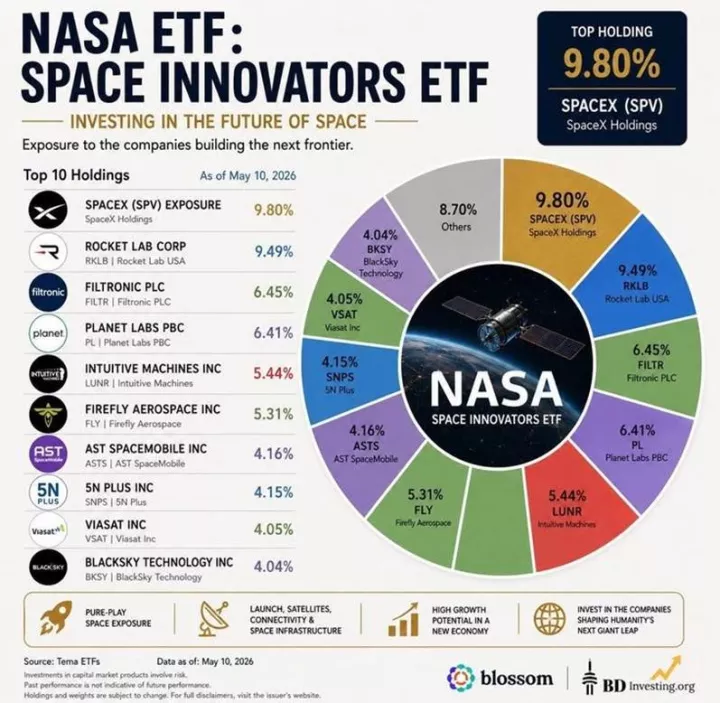

🚀 Το διάστημα γίνεται επενδυτικός κλάδος

Το ενδιαφέρον για τη διαστημική οικονομία περνά από τη θεωρία στην πράξη, καθώς εμφανίζονται ολοένα και περισσότερα ETFs που επενδύουν σε εταιρείες του κλάδου. Το συγκεκριμένο ETF δίνει έκθεση σε ονόματα όπως η SpaceX (μέσω συμμετοχών), η Rocket Lab, η Intuitive Machines, η Planet Labs και η AST SpaceMobile.

🚀 Η SpaceX αποτελεί τη μεγαλύτερη συμμετοχή, στοιχείο που δείχνει πόσο κυρίαρχη είναι πλέον στην παγκόσμια διαστημική βιομηχανία.

🛰️ Το χαρτοφυλάκιο δεν αφορά μόνο εκτοξεύσεις πυραύλων, αλλά και δορυφόρους, τηλεπικοινωνίες, γεωχωρικά δεδομένα και διαστημικές υποδομές.

🤖 Η ανάπτυξη της τεχνητής νοημοσύνης αυξάνει τη ζήτηση για δορυφορικά δεδομένα και ασφαλείς επικοινωνίες.

⚠️ Πρόκειται για κλάδο υψηλής μεταβλητότητας, όπου πολλές εταιρείες παραμένουν ζημιογόνες και αποτιμώνται με βάση τις μελλοντικές προοπτικές.

📈 Αν το διάστημα εξελιχθεί στην επόμενη μεγάλη βιομηχανική επανάσταση, οι πρώτοι επενδυτές ίσως αποκομίσουν σημαντικά οφέλη, αλλά ο δρόμος θα είναι γεμάτος έντονες διακυμάνσεις.

➡️ Συμβουλή Black Box: Το διάστημα είναι πιθανό να αποτελέσει μία από τις μεγάλες επενδυτικές ιστορίες της επόμενης δεκαετίας. Όπως συνέβη με το Internet και την AI, οι νικητές θα δημιουργήσουν τεράστια αξία, αλλά πολλές εταιρείες θα εξαφανιστούν πριν φτάσουν εκεί.

💼 Εξαγορές και συγχωνεύσεις: Το μεγάλο πάρτι συνεχίζεται

Το πρώτο εξάμηνο του 2026 επιβεβαιώνει ότι οι μεγάλες επιχειρήσεις δεν επηρεάζονται όσο θα περίμενε κανείς από τον θόρυβο της γεωπολιτικής και της πολιτικής αβεβαιότητας. Αντίθετα, όταν διαθέτουν ισχυρή ρευστότητα και βλέπουν ευκαιρίες ανάπτυξης, προχωρούν σε εξαγορές.

Η παγκόσμια αξία των συμφωνιών αυξήθηκε κατά περίπου 30%, αγγίζοντας τα 2,6 τρισ. δολάρια, ενώ τα mega deals άνω των 10 δισ. δολαρίων κινούνται σε ιστορικά υψηλούς ρυθμούς. Η τεχνητή νοημοσύνη, οι επενδύσεις σε υποδομές και η ανάγκη απόκτησης τεχνολογίας λειτουργούν ως βασικοί καταλύτες.

Το σημαντικότερο στοιχείο είναι ψυχολογικό. Όσοι περίμεναν στο περιθώριο βλέπουν πλέον τους ανταγωνιστές τους να μεγαλώνουν μέσω εξαγορών και φοβούνται ότι θα μείνουν πίσω. Έτσι δημιουργείται ένας αυτοτροφοδοτούμενος κύκλος συμφωνιών.

➡️ Συμβουλές Black Box: Οι περίοδοι έντονης δραστηριότητας στις εξαγορές αποτελούν συνήθως ένδειξη αισιοδοξίας για την οικονομία και τις αγορές. Παράλληλα, αυξάνουν τις πιθανότητες να δούμε περισσότερες επιχειρηματικές κινήσεις και στο ελληνικό χρηματιστήριο, ιδιαίτερα σε κλάδους ενέργειας, υποδομών, τεχνολογίας και τραπεζών.

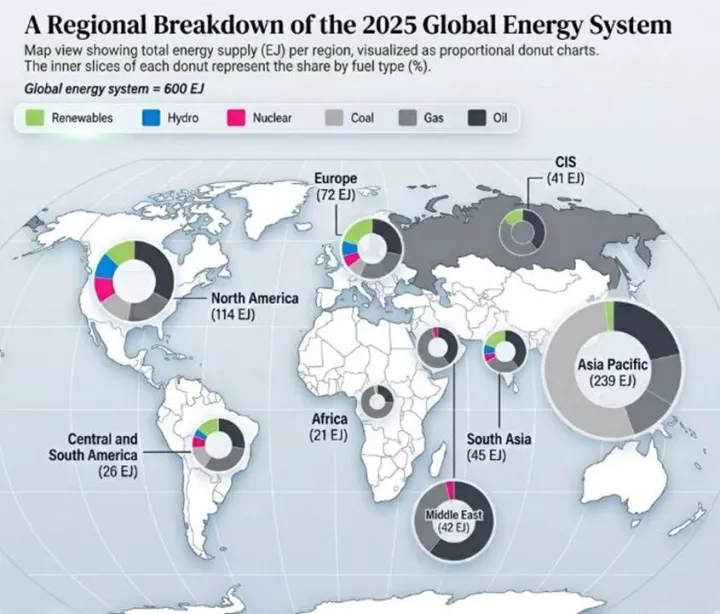

⚡ Η ενεργειακή μετάβαση προχωρά, αλλά τα ορυκτά καύσιμα παραμένουν κυρίαρχα

Ο παγκόσμιος ενεργειακός χάρτης του 2025 αποκαλύπτει μια πραγματικότητα που συχνά χάνεται πίσω από τους τίτλους περί «πράσινης μετάβασης». Από τα περίπου 600 Exajoules συνολικής ενεργειακής κατανάλωσης, το μεγαλύτερο μέρος εξακολουθεί να προέρχεται από πετρέλαιο, φυσικό αέριο και άνθρακα.

📌 Η Ασία-Ειρηνικός καταναλώνει σχεδόν το 40% της παγκόσμιας ενέργειας (239 EJ), με τον άνθρακα να διατηρεί πρωταγωνιστικό ρόλο.

📌 Η Ευρώπη εμφανίζει το πιο διαφοροποιημένο ενεργειακό μείγμα, με μεγαλύτερη συμμετοχή ανανεώσιμων πηγών, πυρηνικής ενέργειας και φυσικού αερίου.

📌 Η Μέση Ανατολή εξακολουθεί να βασίζεται σχεδόν αποκλειστικά στο πετρέλαιο και το φυσικό αέριο, ενώ η Βόρεια Αμερική παραμένει ισχυρά εξαρτημένη από τους υδρογονάνθρακες.

⚡🇬🇷 Ελλάδα: Κόμβος ενέργειας στα Βαλκάνια

Ο διασυνδετήριος αγωγός φυσικού αερίου Ελλάδας – Βόρειας Μακεδονίας είναι κάτι πολύ περισσότερο από ένα ακόμη ενεργειακό έργο. Αποτελεί έναν κρίκο στη στρατηγική μετατροπής της Ελλάδας σε βασική πύλη εισόδου φυσικού αερίου και, μελλοντικά, υδρογόνου προς τα Βαλκάνια. Με εμπορική λειτουργία το 2027, η χώρα αποκτά ακόμη μεγαλύτερη γεωπολιτική και οικονομική βαρύτητα, αξιοποιώντας τις υποδομές της Ρεβυθούσας, της Αλεξανδρούπολης και τον Κάθετο Διάδρομο.

Για τον ΔΕΣΦΑ, κάθε νέα διασύνδεση σημαίνει αυξημένες ροές αερίου, περισσότερα έσοδα από τη μεταφορά και ενίσχυση της αξίας του εθνικού συστήματος. Παράλληλα, η Βόρεια Μακεδονία μειώνει την ενεργειακή της εξάρτηση από μία μόνο πηγή, αποκτώντας πρόσβαση σε LNG και αζέρικο φυσικό αέριο.

Το γεγονός ότι ο αγωγός είναι Hydrogen Ready δείχνει πως οι επενδύσεις δεν αφορούν μόνο το σήμερα αλλά και την επόμενη ενεργειακή εποχή. Η Ελλάδα χτίζει σταδιακά το δίκτυο που μπορεί να τη μετατρέψει σε περιφερειακό ενεργειακό και διαμετακομιστικό κόμβο για τις επόμενες δεκαετίες.

♻️🚛 Απορρίμματα: Έρχονται επενδύσεις 480 εκατ. ευρώ, αλλά ο χρόνος πιέζει

Η διαχείριση των απορριμμάτων εξελίσσεται σε ένα από τα μεγαλύτερα επενδυτικά μέτωπα των επόμενων ετών. Το νέο πρόγραμμα των 480 εκατ. ευρώ φιλοδοξεί να επιταχύνει έργα που καθυστέρησαν, να αναβαθμίσει υφιστάμενες μονάδες και να φέρει την Ελλάδα πιο κοντά στους στόχους της κυκλικής οικονομίας.

Το μεγάλο στοίχημα παραμένει η Αττική, όπου η Φυλή συνεχίζει να λειτουργεί στα όριά της, ενώ η αύξηση πληθυσμού και τουρισμού επιβαρύνει περαιτέρω το σύστημα. Παράλληλα, κρίσιμη θεωρείται η προώθηση των μεγάλων μονάδων στη Θεσσαλονίκη, που μπορούν να αλλάξουν τον χάρτη της διαχείρισης αποβλήτων στη Βόρεια Ελλάδα.

Πέρα από το περιβαλλοντικό όφελος, οι νέες επενδύσεις δημιουργούν σημαντικό κατασκευαστικό αντικείμενο για τους μεγάλους ομίλους υποδομών και ανοίγουν ευκαιρίες σε εταιρείες που δραστηριοποιούνται στην ανακύκλωση, την ενεργειακή αξιοποίηση και τις περιβαλλοντικές υπηρεσίες.

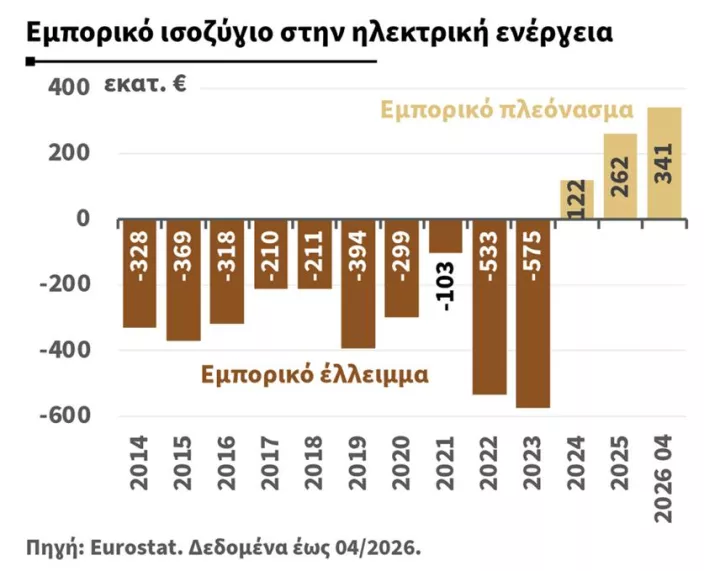

⚡ Από εισαγωγέας σε εξαγωγέα ενέργειας

Η εικόνα της ελληνικής αγοράς ηλεκτρικής ενέργειας αλλάζει με ταχύτητα. Οι ιστορικά χαμηλές εισαγωγές και η εκτόξευση των εξαγωγών τον Μάιο δείχνουν ότι η Ελλάδα παύει να λειτουργεί ως «καταναλωτής» ηλεκτρικής ενέργειας των γειτόνων και εξελίσσεται σε περιφερειακό προμηθευτή. Η μεγάλη διείσδυση των ΑΠΕ, η αυξημένη υδροηλεκτρική παραγωγή και οι επενδύσεις στα δίκτυα ενισχύουν την ανταγωνιστικότητα της εγχώριας παραγωγής, επιτρέποντας εξαγωγές όταν οι τιμές στις γειτονικές αγορές είναι υψηλότερες.

Η εξέλιξη αυτή έχει πολλαπλές προεκτάσεις. Ενισχύει το εμπορικό ισοζύγιο, αυξάνει τα έσοδα των παραγωγών και αναβαθμίζει τη γεωπολιτική σημασία της χώρας ως ενεργειακού κόμβου στη Νοτιοανατολική Ευρώπη. Παράλληλα, η σταδιακή υποχώρηση του μεριδίου της ΔΕΗ και η άνοδος ιδιωτών προμηθευτών δείχνουν ότι ο ανταγωνισμός εντείνεται, γεγονός που μακροπρόθεσμα μπορεί να οδηγήσει σε πιο αποδοτικές υπηρεσίες και καλύτερες επιλογές για τους καταναλωτές.

Το ζητούμενο πλέον είναι να συνοδευτεί αυτή η δυναμική από περισσότερες διασυνδέσεις, επενδύσεις σε αποθήκευση ενέργειας και ευέλικτες μονάδες, ώστε η Ελλάδα να μετατρέψει το σημερινό συγκυριακό πλεονέκτημα σε μόνιμο στρατηγικό πλεονέκτημα.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.