Επιμέλεια Κώστας Στούπας

🧭Όταν οι αγορές αγνοούν την πολιτική — σημάδι δύναμης ή φούσκας;

🔹 Η κατάργηση των δασμών που επέβαλε ο πρόεδρος Τραμπ από το Ανώτατο Δικαστήριο των ΗΠΑ με συντριπτική πλειοψηφία και η επαναφορά νέου δασμολογίου από 10% σε 15% μέσα σε λίγες ώρες καταδεικνύει τρεις βαθύτερες πραγματικότητες.

🔹 Πρώτον, αναδεικνύεται η απώλεια θεσμικής σοβαρότητας στη διακυβέρνηση της ισχυρότερης οικονομίας του πλανήτη. Οι πολιτικές αποφάσεις μοιάζουν πλέον περισσότερο με τακτικισμούς της στιγμής παρά με συνεκτική στρατηγική.

🔹 Δεύτερον, διαφαίνεται ένας ανοιχτός θεσμικός εμφύλιος μεταξύ εκτελεστικής εξουσίας και συνταγματικών θεσμών. Η σύγκρουση αυτή θυμίζει ιστορικά πρότυπα όπου η προεδρική εξουσία επιχειρεί να λειτουργήσει υπεράνω θεσμικών περιορισμών, περισσότερο σαν ρωμαϊκή αυτοκρατορική αρχή παρά σαν δημοκρατική ηγεσία.

🔹 Τρίτον — και πιο ανησυχητικό — είναι η αυτονόμηση των αγορών από την πραγματικότητα. Παρά το πολιτικό χάος, οι ασιατικές αγορές άνοιξαν τη Δευτέρα με κέρδη. Ο Kospi της Νότιας Κορέας, οικονομίας απόλυτα εξαρτημένης από τις εξαγωγές, σημείωσε άνοδο 1,7% σε νέο ιστορικό υψηλό, με τις SK Hynix και Samsung να καταγράφουν ισχυρά κέρδη.

🔹 Αυτή η αποσύνδεση χρηματιστηρίων, ακινήτων και χρυσού από πολιτικούς και οικονομικούς κινδύνους συνιστά το πιο επικίνδυνο στοιχείο. Υποδηλώνει μια συναισθηματική πώρωση των επενδυτών, χαρακτηριστική των τελευταίων σταδίων μιας χρηματοοικονομικής φούσκας, όπου η αγορά παύει να λειτουργεί ως μηχανισμός προεξόφλησης και μετατρέπεται σε μηχανισμό ψυχολογικής άρνησης.

➡️ Συμβουλές Black Box:

📌 Ο επενδυτής που παρατηρεί αποσύνδεση αγορών από την πραγματικότητα συνήθως βρίσκεται σε περιβάλλον αυξημένου συστημικού κινδύνου

📌 Οι περίοδοι θεσμικής σύγκρουσης στις μεγάλες οικονομίες ιστορικά συνοδεύονται από υψηλή μεταβλητότητα αργότερα και όχι άμεσα

📌 Η υπερβολική αισιοδοξία των αγορών συχνά αντανακλά ρευστότητα και όχι υγιή θεμελιώδη μεγέθη

📌 Η ψυχραιμία και η διαφοροποίηση αποτελούν συνήθως πιο ασφαλή στάση από τη συμμετοχή σε ευφορία τελευταίου κύκλου

🚨🔙🎯 Όπισθεν του Ταμπλό: ΔΕΗ, ΒΙΟ, ΜΠΕΛΑ, ΟΛΠ, ΥΚΝΟΤ, ELDORADO

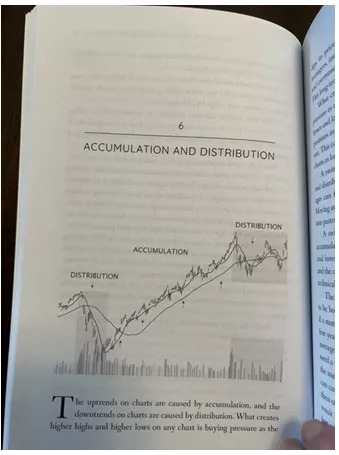

🔐 Η «κρυφή γλώσσα» της αγοράς

🔎 Οι ανοδικές τάσεις δεν ξεκινούν ποτέ τυχαία. Πίσω από κάθε ισχυρό bull trend προηγείται μια περίοδος συσσώρευσης — «accumulation», όπως λέγεται διεθνώς — όπου τα ισχυρά χέρια αγοράζουν σταδιακά, χωρίς να ανεβάζουν απότομα τις τιμές. Η αγορά τότε δείχνει βαρετή, με μικρές διακυμάνσεις και χαμηλό ενδιαφέρον από το πλήθος.

📉 Αντίθετα, πριν από μεγάλες πτώσεις εμφανίζεται η διανομή (distribution). Εκεί, ενώ οι τιμές φαίνονται ακόμη υψηλές, οι επαγγελματίες επενδυτές αρχίζουν να πουλούν σταδιακά, μεταφέροντας το ρίσκο στο κοινό που μπαίνει καθυστερημένα.

❓ Εσείς σε ποιο στάδιο πιστεύετε πως βρισκόμαστε σήμερα;

⚖️ Το κλειδί βρίσκεται στη δομή των κορυφών και των πυθμένων (highs και lows). Όταν σχηματίζονται συνεχώς υψηλότερα υψηλά και υψηλότερα χαμηλά, κυριαρχεί η ζήτηση. Όταν εμφανίζονται χαμηλότερες κορυφές, η προσφορά αποκτά τον έλεγχο.

💡 Η αγορά μιλά πάντα μέσω της συμπεριφοράς της — όχι μέσω των ειδήσεων.

💶 Πού οφείλονται οι εισροές

🔹 Ο πανευρωπαϊκός δείκτης Stoxx Europe 600 καταγράφει διαδοχικά ιστορικά υψηλά τον τελευταίο μήνα, ακολουθούμενος από τους βασικούς δείκτες σε Ηνωμένο Βασίλειο, Γαλλία και Ισπανία, επιβεβαιώνοντας τη δυναμική των ευρωπαϊκών αγορών.

🔹 Καταλύτης της ανόδου είναι η στροφή κεφαλαίων μακριά από τη Wall Street. Τουτέστιν, τα κέρδη από τη «φούσκα» της τεχνητής νοημοσύνης που ρευστοποιήθηκαν νωρίς αναζητούν ευκαιρίες στην Ευρώπη, η οποία είχε μείνει πίσω…

🧠 Τι βλέπουν οι επαγγελματίες…

🔎 Οι χρηματιστηριακές αγορές εμφανίζονται σήμερα υπερβολικά σίγουρες, και αυτό από μόνο του συνιστά παράγοντα κινδύνου. Έρευνα της BofA τον Φεβρουάριο δείχνει ότι το παγκόσμιο επενδυτικό κλίμα είναι το πιο αισιόδοξο από τον Ιούνιο του 2021. Οι διαχειριστές μετοχικών fund διατηρούν ασυνήθιστα χαμηλά μετρητά, ενώ η έκθεσή τους στις μετοχές βρίσκεται σε υψηλά επίπεδα.

📊 Σύμφωνα με την έρευνα, το ποσοστό των διαχειριστών που θεωρεί ότι τα χαρτοφυλάκια είναι υπερεκτεθειμένα σε μετοχές βρίσκεται στο υψηλότερο επίπεδο από τα τέλη του 2024. Την ίδια στιγμή, τα μετρητά αντιστοιχούν μόλις στο 3,4% των υπό διαχείριση κεφαλαίων, κοντά στο χαμηλότερο άκρο της ιστορικής κλίμακας από το 1999.

⚠️ Αυτό, κατά τους αναλυτές, δεν σημαίνει ότι το πολυετές bull market έχει ολοκληρωθεί. Ωστόσο, ιστορικά οι ανοδικές αγορές συνοδεύονται από ενδιάμεσες διορθώσεις της τάξης του 10% ή και μεγαλύτερες, οι οποίες λειτουργούν ως μηχανισμός αποσυμπίεσης της υπερβολικής αισιοδοξίας.

🪶 Η άποψη της στήλης διατυπώνεται ευθαρσώς από την παροιμία: «Στραβός στραβόν οδήγαγε και βρήκαν φως στο λάκκο…». Σπάνια οι αναλυτές «προβλέπουν» μια στροφή της αγοράς πριν εμφανιστεί ένα μείον 30%…

📈 Στην καθ’ ημάς Ανατολή…

🏭 ΒΙΟ: Η μετοχή συνέχισε με νέο υψηλό την Παρασκευή. Από την αρχή του χρόνου γράφει κέρδη 16%, ενώ στο 12μηνο ξεπερνά το 137%.

⚡ ΔΕΗ: Υπήρξε αντίδραση στην τελευταία συνεδρίαση — η μετοχή έκλεισε με κέρδη 1,47% και όγκο γύρω στις 700 χιλ. τεμάχια. Στα τελευταία λεπτά οι αγοραστές σχεδόν διπλασίασαν το ποσοστό της ανόδου.

🚢 ΟΛΠ: Ο Ιανουάριος αποτέλεσε τον 7ο συνεχόμενο μήνα πτώσης της διακίνησης εμπορευματοκιβωτίων στις προβλήτες ΙΙ και ΙΙΙ του λιμανιού.

🛍️ ΜΠΕΛΑ: Κόντρα στο ρεύμα την Παρασκευή, με κέρδη άνω του 1%, κάτι που προς το παρόν δεν αλλάζει την καθοδική τάση των τελευταίων εβδομάδων.

⛏️ Eldorado (EGO): Η αγορά υποδέχθηκε με διψήφια πτώση την αναβολή της έναρξης παραγωγής χρυσού στις Σκουριές για το τρίτο τρίμηνο του 2026, ενώ η εμπορική παραγωγή αναμένεται στο τέταρτο τρίμηνο.

Η συνολική παραγωγή χρυσού της Eldorado το 2025 έφθασε τις 488.268 ουγκιές και οι πωλήσεις τις 491.204 ουγκιές, με μέση τιμή 3.505 $/ουγκιά. Τα έσοδα ανήλθαν σε 1,8 δισ. δολάρια και τα καθαρά κέρδη σε 519,9 εκατ. δολάρια.

🧭 YKNOT: Έχουν δρομολογηθεί εξελίξεις στην εταιρεία που υποδηλώνουν ανατροπές. Το διάγραμμα μιλάει μόνο του…

➡️ Συμβουλές Black Box:

📌 Η έντονη αισιοδοξία των αγορών συχνά συνδέεται με αυξημένη πιθανότητα βραχυπρόθεσμων διορθώσεων

📌 Η χαμηλή στάθμιση μετρητών υποδηλώνει περιορισμένα περιθώρια άμεσης αγοραστικής στήριξης

📌 Οι διορθώσεις αποτελούν φυσιολογικό μέρος ενός ανοδικού κύκλου και όχι απαραίτητα ένδειξη αλλαγής τάσης

📌 Η ισορροπημένη κατανομή μεταξύ ρίσκου και ρευστότητας λειτουργεί ως παράγοντας σταθερότητας σε περιόδους μεταβλητότητας

📊🌍 Η Μεγάλη Στροφή Κεφαλαίων από Wall Street προς Ευρώπη

🔹 Ο πανευρωπαϊκός δείκτης Stoxx Europe 600 καταγράφει διαδοχικά ιστορικά υψηλά τον τελευταίο μήνα, ακολουθούμενος από τους βασικούς δείκτες σε Ηνωμένο Βασίλειο, Γαλλία και Ισπανία, επιβεβαιώνοντας τη δυναμική των ευρωπαϊκών αγορών.

🔹 Καταλύτης της ανόδου είναι η στροφή μεγάλων επενδυτών μακριά από τη Wall Street, καθώς ο τεχνολογικός κλάδος — και ειδικά οι εταιρείες τεχνητής νοημοσύνης — δέχεται πιέσεις λόγω φόβων για πιθανή υπερτίμηση (“AI bubble”).

🔹 Η μετατόπιση κεφαλαίων ευνοεί την Ευρώπη, η οποία διαθέτει υψηλή στάθμιση σε κλάδους της “παλαιάς οικονομίας”, όπως:

🏦 Τράπεζες

⛏️ Φυσικοί πόροι

⚡ Ενέργεια

🏭 Βιομηχανία

🔹 Οι εισροές κεφαλαίων είναι εντυπωσιακές: οι ευρωπαϊκές μετοχές κατευθύνονται προς τις υψηλότερες μηνιαίες εισροές όλων των εποχών, με περίπου 10 δισ. δολάρια την εβδομάδα τις τελευταίες δύο εβδομάδες, σύμφωνα με την EPFR.

🔹 Η βασική επενδυτική λογική είναι η ελκυστική αποτίμηση:

📉 P/E Ευρώπης: 18,3

📈 P/E S&P 500: 27,7

🔹 Ωστόσο, παραμένει δομική επιφύλαξη:

🇺🇸 Η Wall Street εμφανίζει αναμενόμενη αύξηση κερδών >12%

🇪🇺 Η Ευρώπη μόλις ~4%, γεγονός που περιορίζει το μακροπρόθεσμο upside.

➡️ Συμβουλές Black Box:

📌 Η διαφορά αποτιμήσεων αντανακλά κυρίως διαφορετικές προσδοκίες ανάπτυξης και όχι μόνο “ευκαιρία”

📌 Η Ευρώπη ευνοείται ιδιαίτερα σε περιβάλλον υψηλών επιτοκίων και πληθωρισμού

📌 Η βιωσιμότητα της ανόδου εξαρτάται από την πραγματική αύξηση εταιρικών κερδών και όχι από τις εισροές κεφαλαίων

📌 Η ισορροπία μεταξύ “value” Ευρώπης και “growth” ΗΠΑ αποτελεί τον βασικό άξονα παγκόσμιας κατανομής κεφαλαίων

🧭🏦 Credia: Το εισιτήριο μετάβασης μεγέθους

🔹 Σε λιγότερο από δύο χρόνια, η διοίκηση της Βρεττού πέτυχε κάτι που στις τράπεζες θεωρείται από τα πιο δύσκολα εγχειρήματα: πλήρη λειτουργική ενοποίηση δύο οργανισμών με διαφορετικά πληροφοριακά συστήματα, κουλτούρες και λειτουργικά μοντέλα. Πρόκειται για κίνηση υψηλού εκτελεστικού ρίσκου , που όμως υλοποιήθηκε χωρίς λειτουργικούς κραδασμούς.

🔹 Την ίδια στιγμή, διαπραγματεύτηκε εξαγορά στη Μάλτα σε 0,48x P/TBV, επίπεδο που βρίσκεται σημαντικά χαμηλότερα από τις αποτιμήσεις αντίστοιχων assets στην ευρωπαϊκή αγορά. Η χρηματοδότηση μέσω ομολογιακών εκδόσεων, χωρίς επιβάρυνση των μετόχων, επιβεβαιώνει ικανότητα πρόσβασης σε κεφάλαια και ισχυρή αξιοπιστία στις αγορές.

🔹 Η επικείμενη ΑΜΚ των €300 εκατ. λειτουργεί ως στρατηγικό reset: αναβαθμίζει το μετοχολόγιο με θεσμικούς, αυξάνει τη ρευστότητα της μετοχής και δημιουργεί τη βάση για επόμενη φάση ανάπτυξης.

🔹 Για τους επενδυτές, το κρίσιμο στοιχείο είναι η μεταβατική αποτίμηση: αγοράζουν σήμερα μια τράπεζα που κινείται προς ενεργητικό €15 δισ., με παρουσία σε δύο αγορές, αλλά εξακολουθεί να τιμολογείται ως μικρή.

🔹 Το dilution δεν αποτελεί απώλεια αξίας, αλλά το εισιτήριο μετάβασης σε ανώτερη κατηγορία κεφαλαιοποίησης και επενδυτικής ορατότητας.

➡️ Συμβουλές Black Box:

📌 Η σημασία της εκτέλεσης στρατηγικής αναγνωρίζεται διαχρονικά ως βασικός παράγοντας επενδυτικής εμπιστοσύνης

📌 Το dilution συχνά συνδέεται με μελλοντική αύξηση μεγέθους και αποτίμησης και όχι απαραίτητα με απομείωση αξίας

📌 Οι αγορές τείνουν να προεξοφλούν τράπεζες όταν διαφαίνεται μετάβαση σε νέα κλίμακα λειτουργίας

📌 Η είσοδος θεσμικών επενδυτών αποτελεί ένδειξη ωρίμανσης και διεθνούς αναγνώρισης μιας μετοχής

📦⚓ Πειραιάς: Συνεχίζεται η κάμψη στα εμπορευματοκιβώτια

📉 Ο Ιανουάριος αποτέλεσε τον 7ο συνεχόμενο μήνα πτώσης της διακίνησης εμπορευματοκιβωτίων στις προβλήτες ΙΙ και ΙΙΙ του λιμανιού του Πειραιά, επιβεβαιώνοντας τη συνεχιζόμενη επιβράδυνση στη δραστηριότητα.

📊 Συγκεκριμένα, η συνολική κίνηση υποχώρησε κατά 14,7% σε ετήσια βάση, σε σύγκριση με τον Ιανουάριο του 2025, διαμορφούμενη στα 301,4 χιλιάδες TEUs.

🌍 Η εξέλιξη αυτή αντανακλά ευρύτερες πιέσεις στο παγκόσμιο εμπόριο και στη ναυτιλία containers, καθώς η ζήτηση παραμένει συγκρατημένη, ενώ οι γεωπολιτικές εντάσεις και οι αλλαγές στις εφοδιαστικές αλυσίδες επηρεάζουν τις ροές φορτίων στην Ανατολική Μεσόγειο.

➡️ Συμβουλές Black Box:

📌 Η παρατεταμένη πτώση της κίνησης συχνά υποδηλώνει ευρύτερη επιβράδυνση στο διεθνές εμπόριο

📌 Οι τάσεις στα λιμάνια λειτουργούν ως πρόδρομος δείκτης για τη ναυτιλία και τη βιομηχανική δραστηριότητα

📌 Η σύγκριση με άλλα μεσογειακά hubs βοηθά στην κατανόηση αν πρόκειται για τοπικό ή διεθνές φαινόμενο

⚡🔌 ΑΔΜΗΕ: Restart στο καλώδιο της Δωδεκανήσου με εκρηκτική αναθεώρηση κόστους

🔹 Σε φάση επανεκκίνησης εισέρχεται το στρατηγικό έργο της ηλεκτρικής διασύνδεσης Κόρινθος–Κως, καθώς ο ΑΔΜΗΕ προχωρά σε νέα προκήρυξη για την προμήθεια των υποβρυχίων καλωδίων HVDC. Πρόκειται για έναν κρίσιμο ενεργειακό διάδρομο που θα μετασχηματίσει τον ηλεκτρικό χάρτη των Δωδεκανήσων, μειώνοντας δραστικά το κόστος ηλεκτροδότησης και την εξάρτηση από πετρέλαιο.

🔹 Ο προηγούμενος διαγωνισμός κατέληξε άγονος το 2025, καθώς ο αρχικός προϋπολογισμός δεν αντανακλούσε τη νέα πραγματικότητα της διεθνούς αγοράς καλωδίων. Μετά από αναθεώρηση, το κόστος των καλωδιακών τμημάτων αυξήθηκε στα 1,35 δισ. ευρώ (χωρίς ΦΠΑ), ενσωματώνοντας δεδομένα από μεγάλα έργα όπως η διασύνδεση Αττική–Κρήτη και η δεύτερη γραμμή Ελλάδας–Ιταλίας.

🔹 Ο νέος διαγωνισμός θα επιτρέπει επιλογή μεταξύ καλωδίων 320 kV και 525 kV, κίνηση που στοχεύει στην προσέλκυση περισσότερων κατασκευαστών σε μια περίοδο όπου η παγκόσμια ζήτηση για ενεργειακές υποδομές βρίσκεται σε ιστορικά υψηλά επίπεδα. Η έγκαιρη δέσμευση παραγωγικής δυναμικότητας θεωρείται κομβική για την αποφυγή νέων καθυστερήσεων.

🔹 Παράλληλα, ανασχεδιάζεται η οπτική διασύνδεση, με αξιοποίηση ενδιάμεσων νησιών αντί εκτεταμένων υποβρύχιων διαδρομών, λύση που μειώνει τόσο το κόστος όσο και τους τεχνικούς κινδύνους.

🔹 Το νέο χρονοδιάγραμμα προβλέπει ολοκλήρωση εγκατάστασης της γραμμής DC έως το 2029, ενώ η λειτουργία θα εξελιχθεί σε δύο φάσεις μέσα στο 2030. Η επιτυχής επαναπροκήρυξη αποτελεί βασική προϋπόθεση για την ενεργειακή μετάβαση των νησιών και τη σταθεροποίηση του κόστους ηλεκτρικής ενέργειας.

➡️ Συμβουλές Black Box:

📌 Η εκτίναξη κόστους υποδομών αντανακλά μια νέα εποχή ενεργειακού CAPEX διεθνώς

📌 Τα έργα διασύνδεσης λειτουργούν ως δομικός καταλύτης αξίας για ενεργειακές εταιρείες και δίκτυα

📌 Η μείωση του ενεργειακού κόστους στα νησιά ενισχύει μακροπρόθεσμα την οικονομική βιωσιμότητα του τουρισμού

🧭⚖️ YKNOT: ΑΜΚ εξυγίανσης ή μεταφοράς ισχύος;

📊 Η προτεινόμενη ΑΜΚ της Y/KNOT Invest δεν θυμίζει κλασική αναπτυξιακή αύξηση, αλλά περισσότερο ένα σύνθετο σχήμα αναδιάρθρωσης ισολογισμού με σαφείς μετοχικές προεκτάσεις. Από τα καθαρά €21,9 εκατ., περίπου €8 εκατ. (36%) κατευθύνονται στην αποπληρωμή ομολογιακού συνδεδεμένης εταιρείας, κάτι που δεν δημιουργεί νέο asset, αλλά μειώνει ενδοομιλικό ρίσκο. Πρόκειται δηλαδή για βελτίωση leverage και όχι επέκταση δραστηριότητας.

🏦 Το δεύτερο –και ίσως πιο κρίσιμο– στοιχείο είναι η μετοχική δυναμική που δημιουργείται. Η Indigo Marine των Τζώρτζηδων δηλώνει συμμετοχή έως €10 εκατ. με προεγγραφή, κάτι που μπορεί να οδηγήσει σε ουσιαστική αύξηση ελέγχου. Την ίδια στιγμή, οι Κυριακούληδες (περίπου 15%) δεν συμμετέχουν και δεν έχουν lock-up, δημιουργώντας δυνητικό overhang και ισχυρό dilution για τους μη συμμετέχοντες.

⚙️ Επιπλέον, η εξουσιοδότηση στο ΔΣ να ορίσει τιμή διάθεσης ακόμη και πάνω από την αγορά και η δυνατότητα μερικής κάλυψης αυξάνουν την ευελιξία, αλλά και την επενδυτική αβεβαιότητα.

🎯 Στην ουσία, το αποτέλεσμα της ΑΜΚ θα κριθεί από την κάλυψη:

• Χαμηλή κάλυψη → συγκέντρωση ελέγχου

• Ισχυρή κάλυψη → βελτίωση ισολογισμού

📉 Το κεντρικό δίλημμα της αγοράς είναι σαφές: αν πρόκειται για εξυγίανση κεφαλαιακής δομής ή για εσωτερική ανακατανομή ισχύος, καθώς σημαντικό μέρος των κεφαλαίων ουσιαστικά εξυπηρετεί χρέος του ομίλου και όχι νέα επένδυση.

➡️ Συμβουλές Black Box:

📌 Οι επενδυτές συνήθως αξιολογούν τέτοιες ΑΜΚ με βάση το ποσοστό που κατευθύνεται σε νέα παραγωγικά assets έναντι απομείωσης χρέους

📌 Η απουσία lock-up από βασικούς μετόχους θεωρείται συχνά παράγοντας αυξημένου βραχυπρόθεσμου ρίσκου

📌 Σε περιπτώσεις μερικής κάλυψης, η αγορά τείνει να εστιάζει περισσότερο στην μεταβολή ελέγχου παρά στην κεφαλαιακή ενίσχυση

📌 Όταν οι νέοι μέτοχοι χρηματοδοτούν αποπληρωμή ενδοομιλικών υποχρεώσεων, αυτό εκλαμβάνεται συνήθως ως κίνηση εξυπηρέτησης και όχι ανάπτυξης

⚡🏗️ Πώληση Αιολικού Ικτίνου — Deal ή Ταμειακό SOS;

🔎 Η πώληση του αιολικού πάρκου 22 MW στη Δράμα από την Ικτίνος δεν είναι μια «τυπική εταιρική κίνηση». Έρχεται σε μια περίοδο όπου η αγορά ΑΠΕ βρίσκεται σε φάση έντονου επενδυτικού πυρετού, με μεγάλους ενεργειακούς ομίλους να αναζητούν απεγνωσμένα ώριμα έργα σε λειτουργία.

📉 Το τίμημα, ωστόσο, προκαλεί εύλογα ερωτήματα. Η ΝΑΝΚΟ το απέκτησε έναντι 8,3 εκατ. ευρώ, δηλαδή περίπου 377 χιλ. ευρώ ανά MW, όταν η αγορά αποτιμά αντίστοιχα λειτουργούντα πάρκα από 500 χιλ. έως και πάνω από 1 εκατ. ευρώ ανά MW. Αυτό υποδηλώνει ότι ο αγοραστής πέτυχε εξαιρετικά ευνοϊκή συμφωνία, ενώ η πωλήτρια πλευρά δύσκολα μπορεί να ισχυριστεί ότι μεγιστοποίησε την αξία.

💰 Η επίσημη αιτιολόγηση περί «εστίασης στις βασικές δραστηριότητες» ανήκει στο λεξιλόγιο της εταιρικής επικοινωνίας, που συχνά χρησιμοποιείται για να καλύψει ανάγκες ρευστότητας. Το γεγονός ότι σε σύντομο χρονικό διάστημα η Ικτίνος προχώρησε τόσο στην πώληση του αιολικού όσο και σε εκποίηση ακινήτου στη Σητεία, ενισχύει την εικόνα ταμειακής πίεσης και όχι στρατηγικής αναδιάρθρωσης.

📊 Επιπλέον, η ανακοίνωση αφήνει κρίσιμο κενό: δεν αναφέρεται η λογιστική αξία της συμμετοχής ούτε το αρχικό κόστος επένδυσης. Αν η αξία στα βιβλία ήταν κοντά στο τίμημα, τότε η εταιρεία ουσιαστικά ρευστοποίησε χωρίς ουσιαστική υπεραξία, γεγονός που αλλάζει πλήρως την εικόνα του deal.

📉 Η χρηματιστηριακή συμπεριφορά της μετοχής δείχνει ότι η αγορά αντιλαμβάνεται την υποκείμενη αδυναμία. Οι επενδυτές γνωρίζουν πως όταν μια εταιρεία πουλά περιουσιακά στοιχεία σε «ζεστή αγορά», συνήθως δεν το κάνει από επιλογή αλλά από ανάγκη.

🟦⚡ Κρήτη–Αττική: Η διασύνδεση αλλάζει το ενεργειακό κόστος

🔌 Από τον πρώτο κιόλας μήνα λειτουργίας, η μεγάλη ηλεκτρική διασύνδεση Κρήτης–Αττικής απέδειξε την οικονομική της σημασία, μειώνοντας δραστικά την ανάγκη χρήσης των ακριβών τοπικών συμβατικών μονάδων. Η λειτουργία της από τις 17 Δεκεμβρίου σηματοδοτεί μια δομική αλλαγή στο ενεργειακό μοντέλο του νησιού.

📉 Τα στοιχεία δείχνουν την ταχεία προσαρμογή: η παραγωγή των θερμικών μονάδων έπεσε από 126.451 MWh τον Σεπτέμβριο σε μόλις 54.971 MWh τον Δεκέμβριο, όταν η διασύνδεση τέθηκε σε μερική λειτουργία. Δεδομένου ότι το πλήρες κόστος ηλεκτροπαραγωγής στην Κρήτη έφτανε τα 450 €/MWh, η μείωση αυτή μεταφράζεται σε άμεση δημοσιονομική εξοικονόμηση.

💰 Σε μηνιαία βάση, η πτώση της παραγωγής κατά περίπου 55.000 MWh οδήγησε σε μείωση κόστους από 37 εκατ. ευρώ σε 24,7 εκατ. ευρώ. Μόνο για τον Δεκέμβριο, το καθαρό όφελος εκτιμάται κοντά στα 12 εκατ. ευρώ, παρότι η νέα γραμμή δεν είχε ακόμη πλήρως αξιοποιηθεί.

⚙️ Τον Ιανουάριο, σύμφωνα με τον ΑΔΜΗΕ, η διασύνδεση κάλυψε ολόκληρο το φορτίο του νησιού, ανοίγοντας τον δρόμο για ακόμη μεγαλύτερα οικονομικά και περιβαλλοντικά οφέλη. Σε ορίζοντα δεκαετίας, η εξοικονόμηση εκτιμάται ότι θα αγγίξει τα 5 δισ. ευρώ, κυρίως μέσω της μείωσης των χρεώσεων ΥΚΩ, με θετική επίδραση στους λογαριασμούς ηλεκτρικής ενέργειας πανελλαδικά.

➡️ Συμβουλές Black Box:

📌 Η εξέλιξη δείχνει ότι οι διασυνδέσεις λειτουργούν ως “hidden subsidies”, μειώνοντας δομικά το ενεργειακό κόστος της οικονομίας

📌 Η μείωση των ΥΚΩ δημιουργεί προοπτικές για σταδιακή αποσυμπίεση λογαριασμών σε νοικοκυριά και επιχειρήσεις

📌 Το έργο ενισχύει την επενδυτική λογική γύρω από ΑΠΕ και αποθήκευση στην Κρήτη, καθώς αίρει τον βασικό περιορισμό του νησιωτικού συστήματος

📌 Μακροπρόθεσμα, τέτοιες υποδομές ενισχύουν την ενεργειακή ασφάλεια και τη δημοσιονομική σταθερότητα της χώρας

⚡🛢️ ΔΕΣΦΑ: Νέα ενεργειακή «ραχοκοκαλιά» για τα Βαλκάνια

🔹 Ο νέος αγωγός υψηλής πίεσης Καρπερή–Κομοτηνή αποτελεί ένα από τα πιο κρίσιμα ενεργειακά έργα υποδομής της Ελλάδας, με ολοκλήρωση της κατασκευής να τοποθετείται στα τέλη του 2027 και έναρξη εμπορικής λειτουργίας το α΄ τρίμηνο του 2028. Στόχος είναι η κατακόρυφη ενίσχυση της μεταφορικής ικανότητας του Εθνικού Συστήματος Φυσικού Αερίου και η περαιτέρω εδραίωση της χώρας ως πύλης τροφοδοσίας της Νοτιοανατολικής Ευρώπης.

🔹 Το έργο έχει συνολικό προϋπολογισμό 321,6 εκατ. ευρώ, ενώ το βασικό κατασκευαστικό σκέλος ύψους 114,8 εκατ. ευρώ έχει ήδη προκηρυχθεί. Ο αγωγός θα έχει διάμετρο 30 ιντσών και μήκος 215 χλμ., θα αναπτυχθεί παράλληλα με το υφιστάμενο δίκτυο στη Βόρεια Ελλάδα και είναι πλήρως συμβατός με μεταφορά υδρογόνου, στοιχείο που του προσδίδει στρατηγική αξία μακροπρόθεσμα.

🔹 Η κομβική σημασία του έργου βρίσκεται στην άρση των περιορισμών ροής μεταξύ Βόρειας και Νότιας Ελλάδας, επιτρέποντας αδιάλειπτες εξαγωγές προς τη Βουλγαρία μέσω του IGB. Η πρόσφατη αναβάθμιση του σταθμού συμπίεσης στην Κομοτηνή αύξησε ήδη τη δυναμικότητα στα 5 bcm, δημιουργώντας ισχυρές προϋποθέσεις για μεγαλύτερες εξαγωγικές ροές, ιδίως ενόψει της πλήρους διακοπής ρωσικού αερίου από το 2027.

🔹 Παράλληλα, ο αγωγός θα εξυπηρετεί αυξημένες ροές από τους κόμβους εισόδου Κήπων και Αμφιτρίτης (FSRU Αλεξανδρούπολης), ενώ μελλοντικά μπορεί να ενταχθεί στον σχεδιαζόμενο ευρωπαϊκό κορμό μεταφοράς υδρογόνου. Έτσι, το έργο δεν αφορά μόνο την ασφάλεια εφοδιασμού, αλλά τοποθετεί την Ελλάδα στον πυρήνα της επόμενης ενεργειακής μετάβασης.

⚫🛢️ Πετρέλαιο: Τα τρία σενάρια της UBS για την επόμενη κίνηση των τιμών

🔎 Οι αναλυτές της UBS επεξεργάστηκαν τρία βασικά σενάρια για την πορεία του Brent, με συνολική απόκλιση περίπου 20 δολαρίων ανά βαρέλι, αποτυπώνοντας τις μεγάλες αβεβαιότητες που χαρακτηρίζουν την αγορά ενέργειας.

⚖️ Στο βασικό σενάριο, η τιμή του Brent εκτιμάται ότι θα κινηθεί κοντά στα 60 δολάρια, καθώς η αγορά εμφανίζει σημαντικό πλεόνασμα. Η χαμηλότερη εποχική ζήτηση ενόψει καλοκαιριού και η αυξημένη παραγωγή του ΟΠΕΚ+ διατηρούν καθοδικές πιέσεις.

📈 Στο bullish σενάριο, η UBS βλέπει πιθανή άνοδο προς τα 70 δολάρια, κυρίως λόγω πιθανών διαταραχών στην προσφορά, με επίκεντρο τη Ρωσία.

📉 Αντίθετα, στο bearish σενάριο, μια ειρηνευτική συμφωνία Ρωσίας-Ουκρανίας ή ταχύτερη επιστροφή της παραγωγής της Βενεζουέλας θα μπορούσαν να οδηγήσουν το Brent ακόμη και προς τα 55 δολάρια.

🌍 Συνολικά, οι οργανισμοί ενέργειας προβλέπουν ισχυρά πλεονάσματα έως και 3-4 εκατ. βαρέλια ημερησίως το 2026, υποδηλώνοντας μια δομικά χαλαρή αγορά.

🧥🏬 Νέα άφιξη στην αγορά ένδυσης – Η New Yorker ανοίγει στην Αθήνα

🟦 Σε φάση εισόδου στην ελληνική αγορά βρίσκεται η γερμανική αλυσίδα ένδυσης New Yorker, με το πρώτο κατάστημά της να αναμένεται να λειτουργήσει τις επόμενες ημέρες στην οδό Σταδίου, στο κέντρο της Αθήνας. Η μίσθωση του χώρου έχει ήδη ολοκληρωθεί, σηματοδοτώντας την επίσημη έναρξη παρουσίας της εταιρείας στη χώρα.

🟦 Η κύρια δραστηριότητα της εταιρείας αφορά το λιανικό εμπόριο ενδυμάτων, ενώ το επιχειρηματικό της αντικείμενο είναι ιδιαίτερα διευρυμένο. Περιλαμβάνει μεταξύ άλλων χονδρικό εμπόριο ένδυσης και υποδημάτων, κατασκευαστικές δραστηριότητες, παραγωγή ενδυμάτων και εξαρτημάτων, αλλά και επενδύσεις και διαχείριση ακινήτων.

🟦 Μοναδικός εταίρος της ελληνικής θυγατρικής είναι η New Yorker Retail International GmbH, με τη διοίκηση της New Yorker Greece να στελεχώνεται από τους Jonas Lutz Gnauck, Helene Steiner και Wolfgang Otto Fuerstberger.

🟦 Σε διεθνές επίπεδο, η εταιρεία διαθέτει ένα ισχυρό δίκτυο περίπου 300 καταστημάτων σε βασικές αγορές, με ιδιαίτερα ισχυρή παρουσία σε Πολωνία και Αυστρία, όπου λειτουργούν πάνω από 80-90 καταστήματα σε κάθε χώρα.

🟦 Με ιστορία 55 ετών, η New Yorker έχει εξελιχθεί σε έναν παγκόσμιο παίκτη fast-fashion, με περισσότερα από 1.200 καταστήματα σε 47 χώρες και 3 ηπείρους και ανθρώπινο δυναμικό άνω των 23.000 εργαζομένων.

🟦 Η είσοδος στην Ελλάδα θεσμοθετήθηκε επίσημα στις 29 Απριλίου 2025, όταν καταχωρήθηκε στο ΓΕΜΗ η ίδρυση της New Yorker Greece Μονοπρόσωπη ΙΚΕ, με έδρα τον Δήμο Αθηναίων και αρχικό κεφάλαιο 100.000 ευρώ.

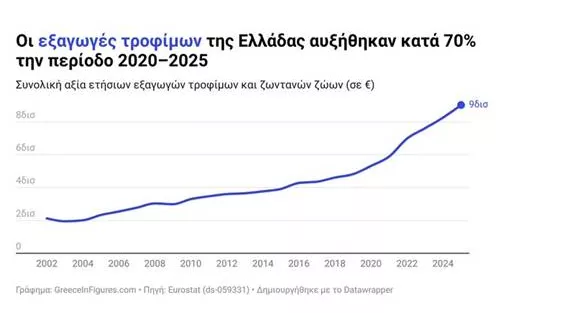

🧺📈 Στα €9 δισ. οι εξαγωγές τροφίμων – Πώς ο πληθωρισμός ενίσχυσε τον αθόρυβο πρωταθλητή

🍅 Οι ελληνικές εξαγωγές τροφίμων και ζωντανών ζώων έφτασαν περίπου τα €9 δισ., σημειώνοντας αύξηση σχεδόν 70% από το 2020 και ουσιαστικό τριπλασιασμό μέσα σε μία δεκαετία. Κυρίαρχος κλάδος παραμένουν τα φρούτα και λαχανικά με περίπου €3,9 δισ., επιβεβαιώνοντας το ισχυρό συγκριτικό πλεονέκτημα της χώρας στον αγροδιατροφικό τομέα.

🔥 Καθοριστικό ρόλο στην άνοδο έπαιξε και ο παγκόσμιος πληθωρισμός τροφίμων. Η αύξηση κόστους ενέργειας, μεταφορών και πρώτων υλών μεταφέρθηκε στις τελικές τιμές, ανεβάζοντας την αξία των εξαγωγών ακόμη και χωρίς αντίστοιχη αύξηση όγκου. Παράλληλα, η διεθνής επισιτιστική αβεβαιότητα ενίσχυσε τη ζήτηση για αξιόπιστους παραγωγούς όπως η Ελλάδα.

⚖️ Ωστόσο, μέρος της ανόδου είναι νομισματικό και όχι καθαρά παραγωγικό, γεγονός που σημαίνει ότι η διατηρησιμότητα της τάσης θα εξαρτηθεί από επενδύσεις σε μεταποίηση, branding και παραγωγικότητα.

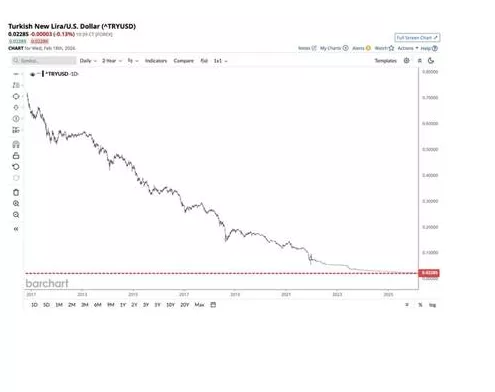

📉🇹🇷 Η Λίρα ως καθρέφτης της «επιτυχίας»

🔎 Στην Ελλάδα δεν είναι λίγοι εκείνοι που θαυμάζουν τις οικονομικές επιδόσεις της Τουρκίας, επικαλούμενοι τους υψηλούς ρυθμούς ανάπτυξης, τη βιομηχανική της επέκταση και την εξαγωγική της δυναμική. Όμως υπάρχει ένας δείκτης που αποτυπώνει πιο ωμά από κάθε στατιστική την πραγματικότητα: το νόμισμα.

💱 Η τουρκική λίρα έχει καταγράψει μια ιστορική κατάρρευση. Από το 2010 έως σήμερα έχει χάσει περίπου 97% της αξίας της έναντι του δολαρίου, φτάνοντας σε διαδοχικά ιστορικά χαμηλά. Πρόκειται για μια από τις μεγαλύτερες νομισματικές απομειώσεις που έχουν καταγραφεί σε μεγάλη οικονομία σε καιρό ειρήνης.

🏦 Η εξέλιξη αυτή δεν είναι τυχαία. Αντανακλά χρόνιο πληθωρισμό, αρνητικά πραγματικά επιτόκια, πολιτική παρέμβαση στην κεντρική τράπεζα και συνεχή εξάρτηση από εξωτερικό δανεισμό. Η ανάπτυξη υπήρξε, αλλά σε μεγάλο βαθμό χρηματοδοτήθηκε με φθηνό χρήμα και υποτίμηση.

⚖️ Το αποτέλεσμα είναι ένα κλασικό παράδοξο: η Τουρκία εμφανίζει υψηλούς ρυθμούς μεγέθυνσης, αλλά ταυτόχρονα οι πολίτες της βιώνουν διάβρωση εισοδημάτων και αγοραστικής δύναμης.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.