Οι παγκόσμιες αγορές παρουσιάζουν μια σπάνια εικόνα: ράλι σε μετοχές, ομόλογα και χρυσό ταυτόχρονα. Αυτό δεν είναι αποτέλεσμα συντονισμένης αισιοδοξίας, αλλά ένδειξη απομείωσης της νομισματικής αξίας — δηλαδή μιας μορφής σιωπηρής “αποδυνάμωσης” των νομισμάτων, καθώς οι κυβερνήσεις επιχειρούν να διαχειριστούν τα υπέρογκα επίπεδα χρέους τους.

Η εκτίναξη των μετοχών, που στηρίζεται κυρίως στη χρηματοδότηση των μεγάλων τεχνολογικών εταιρειών Τεχνητής Νοημοσύνης,

συνοδεύεται από αστάθεια στις αγορές ομολόγων, ιδιαίτερα στο Ηνωμένο Βασίλειο και τη Γαλλία.

Παράλληλα, το δολάριο έχει αποδυναμωθεί, το γουάν ακολουθεί την ίδια πορεία, ενώ η στερλίνα υστερεί έναντι του ευρώ. Και ο χρυσός —το απόλυτο “αντίβαρο κινδύνου”— κινείται σταθερά ανοδικά.

Όλα αυτά συνθέτουν ένα αφήγημα νομισματικής αποδυνάμωσης στο ώριμο στάδιο ενός μακροοικονομικού κύκλου χρέους, όπου η έκδοση νέου χρέους εξυπηρετεί όλο και περισσότερο τους τόκους του παλαιού.

Νομισματικές πολιτικές: αποφυγή των δύσκολων αποφάσεων

Οι κεντρικές τράπεζες δείχνουν να προτιμούν την “ήπια” προσέγγιση. Η Ευρωπαϊκή Κεντρική Τράπεζα διατηρεί χαλαρή στάση, με τα επιτόκια ήδη στο 2%, αλλά αντιμετωπίζει πολιτικές πιέσεις κυρίως από τη Γαλλία και τη Γερμανία. Η Τράπεζα της Αγγλίας εμφανίζεται πιο επιφυλακτική, λόγω της επιμονής του πληθωρισμού, αλλά είναι πιθανό να υιοθετήσει τελικά πιο ήπια στάση υπό την πίεση της δημοσιονομικής επιδείνωσης.

Στις Ηνωμένες Πολιτείες, η Fed έχει ευθυγραμμιστεί περισσότερο με τις κυβερνητικές προτεραιότητες για “φθηνότερο χρήμα”. Οι αγορές ήδη προεξοφλούν πέντε μειώσεις επιτοκίων έως το τέλος του 2026, παρά τη διατήρηση υψηλού πληθωρισμού. Η αμερικανική κυβέρνηση στηρίζει τη ζήτηση για κρατικά ομόλογα μέσω νομοθετικών πρωτοβουλιών όπως ο GENIUS Act, μειώνοντας τις πιέσεις στις αποδόσεις, παρά τη συνεχιζόμενη αύξηση του χρέους.

Η πραγματικότητα του χρέους: σταθερότητα, όχι κρίση

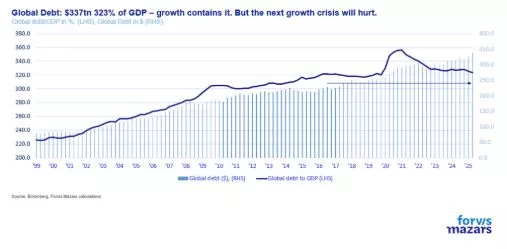

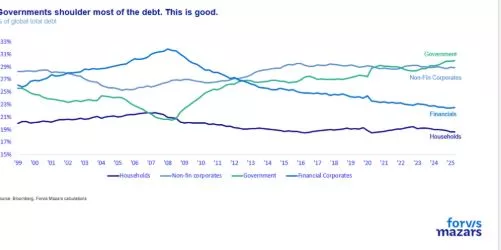

Κι όμως, τα δεδομένα λένε μια πιο μετριοπαθή ιστορία. Το παγκόσμιο χρέος ως ποσοστό του ΑΕΠ υποχώρησε ελαφρώς, από 325% σε 323%, σύμφωνα με τα τελευταία στοιχεία του Διεθνούς Ινστιτούτου Χρηματοοικονομικής (IIF). Μακροχρόνια, η αναλογία αυτή παραμένει σταθερή.

Οι κυβερνήσεις και οι μεγάλες επιχειρήσεις διατηρούν το μεγαλύτερο μερίδιο του χρέους, ενώ τα νοικοκυριά και οι τράπεζες έχουν απομοχλευτεί σημαντικά. Αυτό σημαίνει ότι οι πιθανότητες μιας “τραπεζο-κεντρικής” κρίσης τύπου 2008 είναι περιορισμένες. Οι κυβερνήσεις έχουν τη δυνατότητα να εκδίδουν νέο χρήμα, ενώ οι εταιρείες εμφανίζονται πλέον πολύ πιο προσεκτικές στη διαχείριση των ισολογισμών τους.

Ένας κύκλος χρέους που βασίζεται στις κυβερνήσεις μπορεί να είναι μακροχρόνιος και σχετικά “ανώδυνος” στην αρχή. Όταν όμως ο κοινός παρονομαστής όλων είναι το ίδιο αποδυναμωμένο νόμισμα, η πραγματική αξία του χρέους μειώνεται μεν, αλλά και η αγοραστική δύναμη των πολιτών διαβρώνεται σταδιακά.

Τι σημαίνουν όλα αυτά

Για τις επιχειρήσεις:

Η συχνότητα των πολιτικών και νομισματικών μεταβολών καθιστά τον στρατηγικό σχεδιασμό εξαιρετικά δύσκολο. Οι διοικήσεις καλούνται να παίρνουν αποφάσεις με ορίζοντα 3–5 ετών, ενώ το περιβάλλον αλλάζει κάθε λίγους μήνες. Αυτό οδηγεί σε μεγαλύτερη βραχυπροθεσμία στις επιλογές, προσεκτικότερη διαχείριση ταμειακών ροών και αυξημένη ανάγκη ευελιξίας. Οι εταιρείες βρίσκονται στη μέση ενός παρατεταμένου μετασχηματισμού — τεχνολογικού, γεωοικονομικού και νομισματικού — και καλούνται να λειτουργούν με λιγότερη ορατότητα και περισσότερη προσαρμοστικότητα.

Για τους επενδυτές:

Η αβεβαιότητα λειτουργεί ως δίκοπο μαχαίρι. Από τη μία, απαιτεί μεγαλύτερη εγρήγορση και πειθαρχία· από την άλλη, δεν σημαίνει κατ’ ανάγκην αποφυγή κινδύνου. Όσο το χρήμα παραμένει φθηνό και οι κυβερνήσεις συνεχίζουν τις πολιτικές απομείωσης, τα χρηματοοικονομικά assets θα συνεχίσουν να βρίσκουν στήριξη.

Το κρίσιμο ερώτημα δεν είναι “αν” θα προκύψει κρίση, αλλά “πότε”. Και όπως έλεγε ο Keynes, “μακροπρόθεσμα, είμαστε όλοι νεκροί”. Μέχρι τότε, η υπομονή, η διαφοροποίηση και η ευελιξία είναι τα βασικά εργαλεία επιβίωσης.

Η τρέχουσα φάση του κύκλου χρέους δεν δείχνει άμεση κατάρρευση. Αντίθετα, μπορεί να διαρκέσει χρόνια ή και δεκαετίες, καθώς οι κεντρικές τράπεζες και οι κυβερνήσεις έχουν ισχυρά μέσα να παρατείνουν τη σταθερότητα. Αυτό σημαίνει ότι οι επενδυτές πρέπει να εστιάσουν περισσότερο στη διαχείριση ρίσκου και τη σωστή χρονική τοποθέτηση, όχι στην πρόβλεψη ενός “τέλους του συστήματος”.

Το παράδοξο “Risk-on και Risk-off” δεν είναι σύμπτωμα σύγχυσης, αλλά αντανάκλαση ενός συστήματος που αλλάζει παραμέτρους. Οι μετοχές ανεβαίνουν επειδή η ρευστότητα είναι abundant, ο χρυσός ανεβαίνει επειδή το νόμισμα αποδυναμώνεται, και τα ομόλογα στηρίζονται τεχνητά μέσω πολιτικών αποφάσεων.

Σε αυτό το περιβάλλον:

- Οι επιχειρήσεις πρέπει να σχεδιάζουν ευέλικτα, με προσοχή στη ρευστότητα και στα νομισματικά ρίσκα.

- Οι επενδυτές πρέπει να διαχειρίζονται το timing και την κατανομή τους στρατηγικά, χωρίς να παρασύρονται από υπερβολική αισιοδοξία ή φόβο.

Ο χρυσός μπορεί να “φωνάζει ανησυχία”, όχι όμως “πανικό”. Οι κεντρικές τράπεζες, οι καλά κεφαλαιοποιημένες εμπορικές τράπεζες και οι απομοχλευμένοι καταναλωτές μπορούν να καθυστερήσουν την κρίση για μεγάλο διάστημα. Η ιστορία δεν εξελίσσεται σε ευθείες γραμμές — και το ζητούμενο σήμερα δεν είναι το “τι” θα συμβεί, αλλά το “πότε”.

* O Γιώργος Λαγαρίας είναι Chief Economist της Forvis Mazars Financial Planning UK