Την ισχυρή θέση που κατέχουν οι ελληνικές τράπεζες για να «πλοηγούνται σε αυτούς τους αβέβαιους καιρούς» υπογραμμίζει η Jefferies, μετά από σειρά επαφών που είχε στην Αθήνα με εκπροσώπους τραπεζών (Τράπεζα Πειραιώς, Εθνική Τράπεζα, Eurobank, CrediaBank και Optima Bank), στελέχη του Οργανισμού Διαχείρισης Δημοσίου Χρέους και τον CEO του Euronext Athens, Γιάννο Κοντόπουλο.

Τα οφέλη από την ισχυρή δημοσιονομική εικόνα της Ελλάδας

Ο Alex Demetriou της Jefferies συνοψίζει τις επαφές λέγοντας πως «παραμένουμε θετικοί ως προς τις τράπεζες, με ενθαρρυντικά μηνύματα από το ταξίδι μας. Οι τράπεζες αναδιαμορφώνουν τη θέση τους, αξιοποιώντας ενεργά το κεφάλαιο για να βελτιώσουν τη σύνθεση των εσόδων και την ορατότητα των κερδών τους.

Συνεχίζουν να επωφελούνται από τη δυναμική της ελληνικής μακροοικονομικής εικόνας, με την ποιότητα των περιουσιακών στοιχείων να παραμένει ισχυρή και το δημοσιονομικό απόθεμα ασφαλείας να παρέχει πρόσθετη προστασία έναντι απρόβλεπτων κλυδωνισμών»

Έσοδα από τόκους και επιτόκια

Σχολιάζοντας τα αποτελέσματα του πρώτου τριμήνου και τις προοπτικές για το σύνολο του 2026, η Jefferies σημειώνει πως το κατώτατο σημείο για καθαρά έσοδα από τόκους (NII) επιτεύχθηκε το 1ο τρίμηνο του 2026, με τις τράπεζες να αναμένουν ενίσχυση τόσο του NII όσο και του καθαρού επιτοκιακού περιθωρίου (NIM) από εδώ και πέρα.

«Η αύξηση των δανείων παραμένει βασική για την επενδυτική θέση αυτών των τραπεζών και παρέμεινε σταθερή το 1ο τρίμηνο, με τις τράπεζες να αισθάνονται άνετα με το χαρτοφυλάκιο δανείων για το 2026. Οι τράπεζες δεν παρατηρούν σημαντική αύξηση στον ανταγωνισμό των καταθέσεων (παρατηρείται κάποια μετακίνηση προς τα αμοιβαία κεφάλαια), με την πλεονάζουσα ρευστότητα να παραμένει ισχυρή. Διαβλέπουμε ανοδικό κίνδυνο για το NII από τους όγκους, το χαρτοφυλάκιο τίτλων και τα επιτόκια».

Βασικός πυλώνας για τις τράπεζες οι ασφαλιστικές

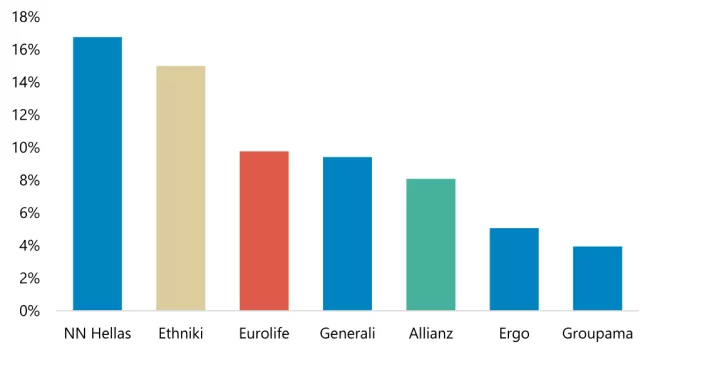

Η έκθεση στη συνέχεια κάνει αναφορά στην ολοένα και μεγαλύτερη κινητικότητα που δείχνουν οι τράπεζες στον κλάδο των ασφαλιστικών εταιρειών και στον τομέα του bancassurance.

«Οι τράπεζες θεωρούν πλέον τις ασφαλίσεις ως βασικό πυλώνα της μελλοντικής στρατηγικής τους και επενδύουν κεφάλαια σε αυτόν τον τομέα για να βελτιώσουν τη σύνθεση των εσόδων. Η εστίαση είναι στην αξιοποίηση της αυξανόμενης αγοράς σε έναν τομέα με χαμηλή διείσδυση» αναφέρει η Jefferies.

Ο Demetriou προσθέτει πως τόσο η Τράπεζα Πειραιώς όσο και η Eurobank αναφέρθηκαν στο ανοδικό δυναμικό από την επίτευξη του Danish Compromise. Υπενθυμίζεται πως αφορά ρύθμιση στο ευρωπαϊκό τραπεζικό κανονιστικό πλαίσιο (CRR – Capital Requirements Regulation) που αφορά τον τρόπο με τον οποίο οι τράπεζες που δραστηριοποιούνται και στον ασφαλιστικό κλάδο (bancassurance groups) αντιμετωπίζουν τις συμμετοχές τους σε ασφαλιστικές εταιρείες για σκοπούς κεφαλαιακών απαιτήσεων.

Οι δύο τράπεζες είπε πως η χρονική στιγμή για την επίτευξη του Danish Compromise θα είναι πιθανώς το 2028, σύμφωνα με την Jefferies. Ακόμα, η έκθεση σημειώνει πως οι διοικήσει των τραπεζών συνεχίζουν να δίνουν έμφαση σε πειθαρχημένες συγχωνεύσεις και εξαγορές, θέτοντας υψηλά κριτήρια ώστε οι συναλλαγές να προσφέρουν στρατηγική προστιθέμενη αξία και να αυξάνουν τα κέρδη.

Για τα δάνεια

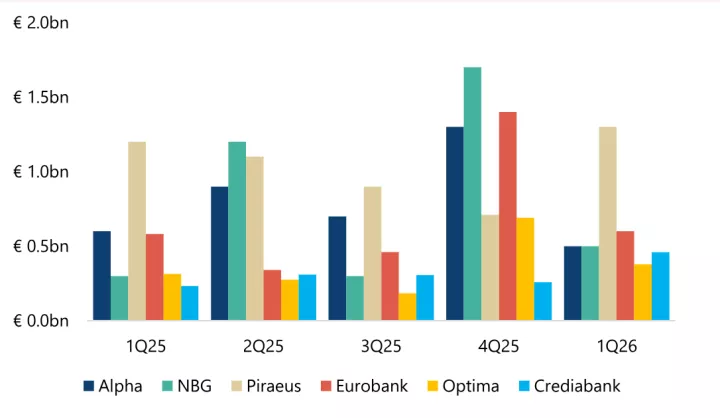

Στη συνέχεια της έκθεσης γίνεται λόγο για τα δάνεια που ήταν στο παρελθόν «κόκκινα» αλλά πλέον έχουν επανέλθει σε κανονικές αποπληρωμές (re-performing loan).

Η Jefferies σημειώνει ως τόσο η Εθνική Τράπεζα όσο και η Τράπεζα Πειραιώς έκαναν λόγο για πιθανές ευκαιρίες στην αγορά επαναλειτουργούντων δανείων ως τρόπο μη οργανικής ανάπτυξης του χαρτοφυλακίου δανείων τους.

«Η Πειραιώς εκτιμά τη συνολική αγορά-στόχο στα 3-4 δισ. ευρώ, η ΕΤΕ σε περίπου 20 δισ. ευρώ και η Credia μεταξύ των 15 και 20 δισ., από τα περίπου 80 δισ. ευρώ που βρίσκονται επί του παρόντος στους servicers. Η μεγαλύτερη ανησυχία αφορά την προστασία της ποιότητας των περιουσιακών στοιχείων έναντι της αύξησης του χαρτοφυλακίου δανείων».

Τεχνητή Νοημοσύνη: Εστίαση σε τομείς με απτά οφέλη

Οι ελληνικές τράπεζες ακολουθούν μια συντηρητική προσέγγιση στην Τεχνητή Νοημοσύνη και στο όφελος που μπορεί να φέρει στο μέτωπο του κόστους, όπου πειραματίζονται σε τομείς με απτά οφέλη. Στο μέλλον, οι βασικές πιέσεις στη βάση κόστους εντοπίζονται στα έξοδα προσωπικού (διατήρηση ταλέντων), με περιορισμένο όφελος από την τεχνητή νοημοσύνη.

Για Optima και Credia

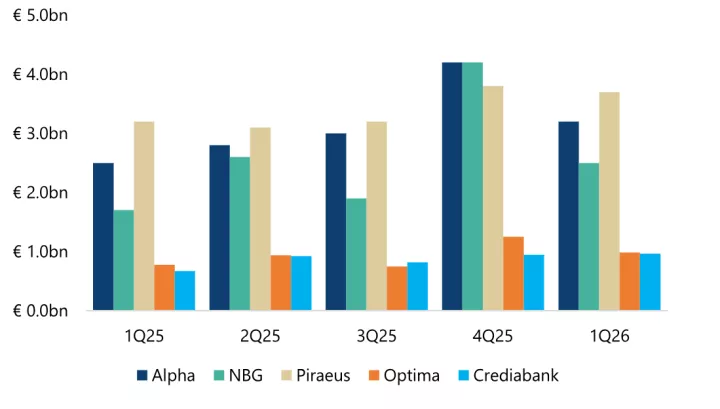

Η Jefferies μιλά για εντυπωσιακή ανάπτυξη των Optima και CrediaBank, οι οποίες σημειώνουν πολύ ισχυρή αύξηση δανείων στην Ελλάδα, άνω του 40% κατά το α΄ τρίμηνο του 2026.

Η Optima επιτυγχάνει έναν από τους υψηλότερους δείκτες απόδοσης ιδίων ενσώματων κεφαλαίων (ROTE) στην Ευρώπη, με 25% το 2025, και έναν από τους καλύτερους δείκτες αποδοτικότητας (CTI 22%), ως αποτέλεσμα του διαφορετικού επιχειρηματικού της μοντέλου.

Η CrediaBank είναι η πέμπτη μεγαλύτερη τράπεζα στην Ελλάδα και ξεκινά μια νέα τροχιά ανάπτυξης, καθώς η απόκτηση του 70% στην HSBC Malta διπλασιάζει το ενεργητικό της.

Τιμές-στόχοι και συστάσεις

Σημειώνεται ακόμα πως η Jefferies διατηρεί τη σύσταση αγοράς (buy) για τις μετοχές των τεσσάρων συστημικών τραπεζών (Eurobank, ΕΤΕ, Τράπεζα Πειραιώς και Alpha Bank) με τις εξής τιμές-στόχους:

- Eurobank: 3,91 ευρώ

- Εθνική Τράπεζα: 14,76 ευρώ

- Τράπεζα Πειραιώς: 8,90 ευρώ

- Alpha Bank: 3,80 ευρώ