Η Τεχνητή Νοημοσύνη στον «παραδοσιακό» αλλά και στον τεχνολογικά «νέο» κόσμο καταγράφουν προκλήσεις για τις μεγάλες τράπεζες αλλά και ευκαιρίες που μπορούν να ενισχύσουν σημαντικά τη λειτουργία των εν λόγω οργανισμών, όπως προκύπτει από μεγάλη έρευνα της Moody's.

Ο οίκος αξιολόγησης «έτρεξε» μια εκτεταμένη έρευνα μεταξύ 348 ανώτερων τραπεζικών στελεχών από ΗΠΑ, Ευρώπη και Ασία. Πρόκειται για τράπεζες από την κατηγορία Tier One (πολυεθνικές, που έχουν συνήθως με ενεργητικό άνω των 500 δισ. δολαρίων), τη βαθμίδα Tier 2 (μεσαίου μεγέθους περιφερειακές έως και τη βαθμίδα Tier 3 (μικρότερες community banks ή εξειδικευμένα χρηματοπιστωτικά ιδρύματα).

Το βασικό συμπέρασμα της Moody’s είναι ότι οι τράπεζες που θα κυριαρχήσουν τα επόμενα χρόνια δεν θα είναι απαραίτητα οι μεγαλύτερες, αλλά εκείνες που θα μπορούν να μετατρέπουν τα δεδομένα και την ανάλυση σε άμεσες επιχειρηματικές αποφάσεις.

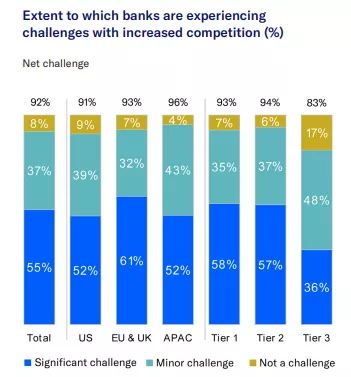

Σύμφωνα με την έρευνα, το 92% των τραπεζικών στελεχών δηλώνει ότι αισθάνεται αυξημένη ανταγωνιστική πίεση από νέους «παίκτες» της αγοράς, όπως fintechs, private credit firms και εναλλακτικούς παρόχους χρηματοδότησης. Το 75% θεωρεί ότι η πίεση αυτή θα έχει μεσοπρόθεσμο ή μακροπρόθεσμο αντίκτυπο στις δραστηριότητες των τραπεζών.

Η Moody’s σημειώνει ότι οι νέοι ανταγωνιστές κινούνται ταχύτερα, διαθέτουν πιο ευέλικτα λειτουργικά μοντέλα και μικρότερο ρυθμιστικό βάρος. Αυτό τους επιτρέπει να εγκρίνουν δάνεια ή να λανσάρουν νέα προϊόντα πολύ πιο γρήγορα σε σχέση με τις παραδοσιακές τράπεζες.

Χαρακτηριστική είναι η αναφορά στελέχους βρετανικής τράπεζας στην έρευνα, σύμφωνα με την οποία «οι fintechs κάνουν σε δύο μήνες αυτό που για μια τράπεζα μπορεί να χρειαστεί 18 μήνες».

Ένα άλλο τραπεζικό στέλεχος που μίλησε στην έρευνα ανέφερε πως «οι νέοι παίκτες έχουν τη δυνατότητα να υπονομεύσουν τις τράπεζες. Μπορούν να προσφέρουν τις ίδιες υπηρεσίες με τις τράπεζες, αλλά είναι πολύ πιο ευέλικτοι και πολύ πιο οικονομικοί».

Οι ευρωπαϊκές τράπεζες

Η έρευνα υποστηρίζει πως οι ευρωπαϊκές και βρετανικές τράπεζες αντιμετωπίζουν τις μεγαλύτερες προκλήσεις από τον αυξανόμενο ανταγωνισμό, σε σχέση με τις τράπεζες των ΗΠΑ και τις τράπεζες της περιοχής Ασίας-Ειρηνικού (APAC).

Όπως επισημαίνει η Moody’s, οι fintechs και οι εναλλακτικοί πάροχοι χρηματοδότησης κινούνται ταχύτερα στις εγκρίσεις δανείων, στις πληρωμές και στην ανάπτυξη νέων προϊόντων, πιέζοντας τις παραδοσιακές τράπεζες να επιταχύνουν τον ψηφιακό μετασχηματισμό τους.

Η πρόκληση είναι ιδιαίτερα έντονη στην Ευρώπη, όπου οι τράπεζες λειτουργούν σε ένα από τα πιο αυστηρά εποπτικά περιβάλλοντα παγκοσμίως, με κανονισμούς όπως ο AI Act, ο DORA και το GDPR να αυξάνουν τις απαιτήσεις για διακυβέρνηση δεδομένων, κυβερνοασφάλεια και διαφάνεια στη χρήση AI.

H χρήση της Τεχνητής Νοημοσύνης

Σύμφωνα με την έρευνα, το 79% των τραπεζών χρησιμοποιεί ήδη agentic AI είτε εκτεταμένα είτε πιλοτικά σε συγκεκριμένες λειτουργίες.

Οι βασικές περιοχές εφαρμογής αφορούν data analytics, compliance, καταπολέμηση οικονομικού εγκλήματος και credit risk. Οι τράπεζες χρησιμοποιούν AI για αυτοματοποίηση workflows, ταχύτερη ανίχνευση ύποπτων συναλλαγών και επιτάχυνση πιστοδοτήσεων.

Η Moody’s προειδοποιεί ότι η ευρεία χρήση AI δεν μπορεί να προχωρήσει χωρίς ισχυρά πλαίσια διακυβέρνησης. Το 35% των τραπεζών αναπτύσσει ήδη ολοκληρωμένα frameworks AI governance, ενώ το 33% επενδύει ειδικά στη διαφάνεια και explainability των μοντέλων.

Η ανάγκη αυτή συνδέεται και με το αυστηρότερο ρυθμιστικό πλαίσιο διεθνώς, όπως ο ευρωπαϊκός AI Act, ο ευρωπαϊκός DORA και οι νέες απαιτήσεις κυβερνοασφάλειας.

Παράλληλα, οι τράπεζες βρίσκονται αντιμέτωπες με αυξανόμενους κινδύνους από κυβερνοεπιθέσεις, deepfakes και οικονομικό έγκλημα. Πάνω από τους μισούς συμμετέχοντες δηλώνουν ότι επενδύουν στην ενίσχυση των μηχανισμών πρόληψης fraud και financial crime.

Η Moody’s καταλήγει ότι το νέο ανταγωνιστικό πλεονέκτημα του τραπεζικού συστήματος θα είναι η «ικανότητα λήψης αποφάσεων με ταχύτητα και αυτοπεποίθηση». Οι τράπεζες που θα καταφέρουν να συνδέσουν δεδομένα, analytics, AI και risk management σε ενιαίες λειτουργικές πλατφόρμες θα αποκτήσουν σαφές προβάδισμα τόσο στην κερδοφορία όσο και στην εμπειρία πελάτη.

Όπως αναφέρει η έκθεση, «το πλεονέκτημα πλέον βρίσκεται στην ικανότητα των τραπεζών να ενεργούν γρήγορα και με σιγουριά — κάτι που οι παραδοσιακοί οργανισμοί εξακολουθούν να δυσκολεύονται να πετύχουν με συνέπεια».