Επιμέλεια Κώστας Στούπας:

📈⚠️ Όταν κερδίζουν όλοι, η αγορά χτυπά καμπανάκι

📊 Η αλήθεια είναι πως με ανησυχεί δεόντως η ευκολία με την οποία όλοι κερδίζουν τον τελευταίο χρόνο στις αγορές. Ακόμη περισσότερο με ανησυχεί το γεγονός ότι όσο πιο άσχετος είναι κάποιος, τόσο μεγαλύτερες αποδόσεις φαίνεται να πετυχαίνει.

🌍 Δεν μιλάμε μόνο για την ελληνική αγορά, όπου λίγες σταγόνες διεθνούς ρευστότητας που λοξοδρόμησαν προς την καθ’ ημάς Ανατολή ήταν αρκετές για εντυπωσιακές αποδόσεις. Στις διεθνείς αγορές έχουν γίνει πραγματικά όργια ανόδου.

🚀 Οι ξένες μετοχές που κατά καιρούς το Black Box έχει επισημάνει θετικά το τελευταίο δωδεκάμηνο γράφουν μέση απόδοση περίπου 60%, με κορυφαία την Planet Labs στο +1.120%.

🥇 Την ίδια στιγμή, η ευρείας συμμετοχής ομάδα των μετοχών χρυσού και αργύρου έχει ήδη διορθώσει αρκετά από τα υψηλά. Η EGO, για παράδειγμα, από τα 50 δολάρια του Ιανουαρίου κινείται πλέον γύρω από τα 30.

🔥 Περιγράφουμε λοιπόν μια κατάσταση που τείνει να ξεφύγει. Οι 10 μεγαλύτερες μετοχές του Nasdaq 100 καταγράφουν μέση άνοδο 784% τον τελευταίο χρόνο. Σύμφωνα με τον Jonathan Krinsky, το 1999 οι αντίστοιχες κορυφαίες μετοχές είχαν ανέβει «μόλις» 559%, ενώ κοντά στην κορύφωση της 24ης Μαρτίου 2000 κατέγραφαν άνοδο 662%.

🏦 Σε αντίθεση με τη φούσκα του 2000, σήμερα τα θεμελιώδη είναι ισχυρότερα. Οι εταιρείες των επιθετικών μετοχών εμφανίζουν πραγματικά κέρδη. Μόνο που αυτά τα κέρδη οφείλονται εν μέρει στα τρισεκατομμύρια εικονικού χρήματος που διοχέτευσαν οι κεντρικές τράπεζες μέσω ποσοτικής χαλάρωσης.

💸 Εικονικά χρήματα δημιουργούν πραγματικά κέρδη, τα οποία όμως μοιράζονται σε όλο και λιγότερους, την ώρα που η καταναλωτική εμπιστοσύνη —άλλοτε βασικός οδηγός ανάκαμψης— βυθίζεται όλο και βαθύτερα.

📉 Αν μεταξύ 2000-2002 οι πρωταγωνίστριες του ράλι βυθίστηκαν έως και 80%-90%, δεν θα ήθελα να δω το βάθος της διόρθωσης των πρωταγωνιστών του τρέχοντος ανοδικού κύματος.

🧠 Προσέξτε, όμως: το γεγονός ότι μετοχές όπως η Microsoft, η Apple και η Amazon βυθίστηκαν μετά το 2000 δεν σημαίνει ότι δέκα ή είκοσι χρόνια αργότερα δεν βρέθηκαν δεκάδες φορές υψηλότερα από τα επίπεδα που τότε θεωρούνταν «φούσκα».

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης χρειάζεται να θυμάται ότι άλλο πράγμα είναι η καλή εταιρεία και άλλο η καλή τιμή αγοράς

📌 Τα μεγάλα ράλι συνήθως δεν τελειώνουν επειδή λείπουν τα καλά νέα, αλλά επειδή έχουν προεξοφληθεί όλα τα καλά νέα

📌 Η ευκολία του κέρδους είναι συχνά το τελευταίο στάδιο πριν η αγορά αρχίσει να διδάσκει ξανά τα βασικά της επιβίωσης

🚨🔙🎯 Όπισθεν του Ταμπλό: 🥤 ΕΕΕ: 🔌 ΔΕΗ: ⚓ ΟΛΠ: TITAN: 🚬 ΛΑΒΙ: ⚙️ΕΛΧΑ:

🚀 Wall Street: Το ράλι μπαίνει σε ζώνη υπερθέρμανσης

📈 Το ράλι στη Wall Street έχει περάσει σε φάση υπερτροφοδότησης, με καύσιμο την αισιοδοξία για την Τεχνητή Νοημοσύνη και τις ελπίδες ειρήνευσης στον πόλεμο με το Ιράν.

🧭 Ο S&P 500 κινείται πλέον κοντά σε κρίσιμα τεχνικά ορόσημα, τα οποία μπορεί να ανοίξουν τον δρόμο για ακόμη πιο επιθετική, αλλά και πιο επικίνδυνη, ανοδική φάση.

📊 Την Πέμπτη, ο δείκτης ξεπέρασε τη λεγόμενη γραμμή Gann, η οποία χρησιμοποιείται στην τεχνική ανάλυση για την αξιολόγηση της δύναμης μιας τάσης.

🎯 Η γραμμή Gann βρίσκεται κοντά στις 7.300 μονάδες. Αν οι «ταύροι» κρατήσουν τον έλεγχο πάνω από αυτό το επίπεδο, η αγορά θα κοιτάξει προς τις 7.334 μονάδες.

🧱 Το επίπεδο των 7.334 μονάδων αντιστοιχεί σε 11 φορές το χαμηλό του 2009, από την περίοδο της παγκόσμιας χρηματοοικονομικής κρίσης.

⚠️ Ιστορικά, ο S&P 500 δυσκολεύεται όταν πλησιάζει τέτοια πολλαπλάσια ιστορικών χαμηλών, καθώς συχνά αυξάνεται η πιθανότητα κόπωσης ή έντονης μεταβλητότητας.

🔥 Αν υπάρξει καθαρή εδραίωση πάνω από τη γραμμή Gann και τις 7.334 μονάδες, μπορεί να ενεργοποιηθεί ένα blow out ράλι: ένα εκρηκτικό τελευταίο ανοδικό ξέσπασμα.

🧨 Το πρόβλημα είναι ότι τέτοια ξεσπάσματα συχνά αποτελούν την ύστατη φάση ενός bull market, πριν η υπερβολική ευφορία δώσει τη θέση της σε απότομη διόρθωση.

Στην καθ΄ ημάς Ανατολή μετά το προχθεσινό βίαιο ξέσπασα χθες η αγορά αποθερμάνθηκε με τον χαμηλό όγκο να βάζει την υπογραφή του..

🥤 ΕΕΕ: Πάνω από το 3% οι απώλειες καθόλη τη διάρκεια της χθεσινής συνεδρίασης. Παρότι η εταιρεία εμφάνισε αύξηση εσόδων και όγκων πωλήσεων στο α’ τρίμηνο, η αγορά φαίνεται να εστιάζει περισσότερο σε ορισμένα σημεία που θεωρήθηκαν λιγότερο εντυπωσιακά σε σχέση με τις υψηλές προσδοκίες.

⚠️ Η βασική αιτία της πίεσης πιθανότατα είναι πως η αύξηση των όγκων επηρεάστηκε σημαντικά από τις τέσσερις επιπλέον ημέρες πωλήσεων.

💰 Παράλληλα, η αύξηση των καθαρών εσόδων ανά κιβώτιο ήταν μόλις +1,8%, δείχνοντας πιο περιορισμένη τιμολογιακή ισχύ σε σχέση με προηγούμενα τρίμηνα.

🌍 Οι επενδυτές ίσως ανησυχούν επίσης για:-την έκθεση σε αναδυόμενες αγορές και συναλλαγματικούς κινδύνους, την εξαγορά της Coca-Cola Africa και το αυξημένο leverage και τις πιθανές πιέσεις στα περιθώρια κέρδους από πρώτες ύλες και μεταφορικά.

🔌 ΔΕΗ: Προβλημάτισαν τους παρατηρητικούς οι χθεσινές πιέσεις σε συνδυασμό με τα 2-3 δημοσιεύματα για συνωστισμό προθέσεων συμμετοχής στην ΑΜΚ.

🔌 Την περασμένη εβδομάδα στη στήλη αναλύσαμε διεξοδικά τις προϋποθέσεις με τις οποίες αν το σχέδιο υλοποιηθεί, η μετοχή σε πέντε χρόνια να βρίσκεται σε επίπεδα που είναι αδιανόητα σήμερα…

🔌 Επιπλέον, μετά την αποκρατικοποίηση οι πιθανότητες παρεμβάσεων στην εταιρεία μειώνονται δραστικά…

⚓ ΟΛΠ: Απογοήτευσαν τα αποτελέσματα που δημοσίευσε η εταιρεία γεγονός που προκάλεσε πιέσεις. Τα μεικτά κέρδη υποχώρησαν κατά 15%, τα EBITDA κατά 20% και τα καθαρά κέρδη κατά 29%.

⚓Η μετοχή από τα €50 ένα χρόνο πριν πελαγοδρομεί περί τα 35…

⚓Μακροπρόθεσμα η ενεργοποίηση της Ελευσίνας δημιουργεί πλαίσιο ανταγωνισμού.

TITAN: Μεταξύ των πρωταγωνιστών χθες η μετοχή. Η υπέρβαση των προβλέψεων στο τρίμηνο έριξε λάδι στη φωτιά.

🧱 ΛΑΜΔΑ: Η μετοχή ξεκίνησε καλά χθες αλλά στη συνέχεια έχασε το μεγαλύτερο μέρος της ανόδου. Στα 6,2 Ευρώ η μετοχή βρίσκεται μια ανάσα από 6 που έχουν αποδειχτεί ισχυρή βάση στήριξης τα τελευταία χρόνια.

🧱 Η υπέρβαση των 8 μπορεί να οδηγήσει εύκολα σε διψήφιο αριθμό…

🚬 ΛΑΒΙ: Νέο υψηλό. Λεπτομέρειες έχουμε αναφέρει τις προηγούμενες μέρες. Οι εκτιμήσεις του Χ. συνήθως αποδεικνύονται συντηρητικές…

⚙️ΕΛΧΑ: Οι μετοχές του ομίλου κινούνται κατά ριπάς. Από τις τρεις αυτή που έχει μείνει πίσω είναι η ΕΛΧΑ η οποία προσπαθεί να προσεγγίσει (για να υπερκεράσει) τα υψηλά του περασμένου Φεβρουαρίου περί τα €5…

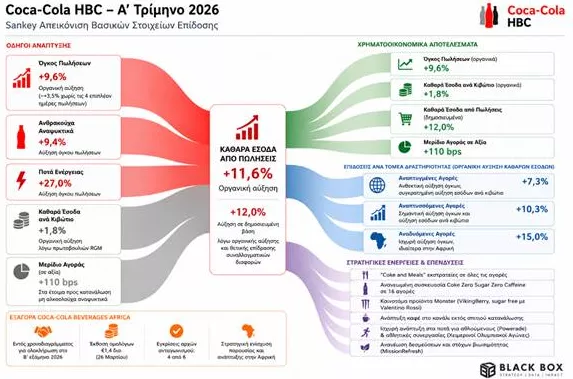

🧃 Coca-Cola HBC: Δυνατό ξεκίνημα με “καύσιμο” όγκους και αναδυόμενες αγορές

🥤 Η Coca-Cola HBC μπήκε δυναμικά στο 2026, καταγράφοντας οργανική αύξηση καθαρών εσόδων 11,6% στο α’ τρίμηνο. Οι όγκοι πωλήσεων ενισχύθηκαν κατά 9,6%, με τα ανθρακούχα αναψυκτικά στο +9,4% και τα ποτά ενέργειας να ξεχωρίζουν με άλμα 27%.

📈 Ιδιαίτερα θετική ήταν η εικόνα στις αναδυόμενες αγορές, όπου τα έσοδα αυξήθηκαν οργανικά κατά 15%, κυρίως λόγω της ισχυρής ζήτησης στην Αφρική. Οι αναπτυγμένες και αναπτυσσόμενες αγορές κινήθηκαν επίσης ανοδικά, επιβεβαιώνοντας την ευρεία δυναμική του Ομίλου.

⚡ Η εταιρεία συνεχίζει να επενδύει σε νέα προϊόντα Monster, Powerade και Coke Zero, ενώ προχωρά η εξαγορά της Coca-Cola Beverages Africa, με χρηματοδότηση μέσω ομολόγων 1,4 δισ. ευρώ.

➡️Συμβουλές Black Box:

📌 Η αύξηση όγκων δείχνει πραγματική ζήτηση, όχι μόνο επίδραση τιμών

📌 Οι αναδυόμενες αγορές παραμένουν βασικός μοχλός ανάπτυξης

📌 Η εξαγορά στην Αφρική μπορεί να αλλάξει το μέγεθος του Ομίλου

🚀 METLEN: ισχυρό ξεκίνημα με τρεις κινητήρες ανάπτυξης

⚡ Η METLEN μπήκε δυνατά στο 2026, με τα έσοδα του Α’ τριμήνου να αυξάνονται 37%, στα 2,05 δισ. ευρώ, επιβεβαιώνοντας ότι το διαφοροποιημένο μοντέλο της αποδίδει σε Ενέργεια, Μέταλλα και Υποδομές.

🔋 Στην Ενέργεια, η απλοποίηση σε δύο βασικές πλατφόρμες και το χαρτοφυλάκιο αποθήκευσης περίπου 2GW δείχνουν καθαρή στόχευση στην ενεργειακή μετάβαση. Η πώληση φωτοβολταϊκών 283MW στο Ηνωμένο Βασίλειο επιβεβαιώνει την αποτελεσματικότητα του Asset Rotation Model.

🏭 Στα Μέταλλα, η καθετοποιημένη παραγωγή αλουμινίου, το γάλλιο και τα κυκλικά μέταλλα ενισχύουν τον στρατηγικό χαρακτήρα του ομίλου.

🏗️ Στις Υποδομές, το ανεκτέλεστο περίπου 2,2 δισ. ευρώ και η συμμετοχή στον ΒΟΑΚ προσθέτουν μακροπρόθεσμη ορατότητα.

🎯 METLEN Q1: Εν περιλήψει…

⚡ Ενέργεια | 🏭 Μέταλλα | 🏗️ Υποδομές

📈 Έσοδα:

➡️ €2,05 δισ.

➡️ +37% YoY

🔋 Ενέργεια

✅ Νέα δομή με 2 πλατφόρμες

✅ Portfolio αποθήκευσης περίπου 2GW

✅ Συμφωνία με Shell έως 1 bcm/έτος

✅ Asset Rotation με πώληση 283MW UK Solar

🏭 Μέταλλα & Άμυνα

✅ Νέα στρατηγική σε 3 πυλώνες ανάπτυξης

✅ Πρώτη μονάδα παραγωγής γαλλίου στην Ευρώπη

✅ Ισχυρή ζήτηση για αμυντικά συστήματα

✅ Επέκταση συνεργασίας με Naval Group

🏗️ Υποδομές & Παραχωρήσεις

✅ Ανεκτέλεστο έργων περίπου €2,2 δισ.

✅ Συμμετοχή στον ΒΟΑΚ

✅ Νέα έργα σε Μαρούσι & Θεσσαλονίκη

✅ Ισχυρή ανάπτυξη ΜΕΤΚΑ ΑΤΕ

🌍 Στρατηγική Κατεύθυνση

⚙️ Ενεργειακή ασφάλεια

⚙️ Κρίσιμες πρώτες ύλες

⚙️ Άμυνα & βιομηχανικές εφαρμογές

⚙️ Data centers & storage

➡️ Συμβουλές Black Box:

📌 Ο επενδυτής βλέπει μια εταιρεία που μετασχηματίζεται από βιομηχανικό όμιλο σε ευρωπαϊκή πλατφόρμα ενεργειακής ασφάλειας, μετάλλων και άμυνας

🏦 Eurobank – Κίνηση στρατηγικής ωρίμανσης

💼 Η απόκτηση του 100% της Eurolife Life από τη Eurobank επιβεβαιώνει τη στρατηγική συνέπεια της διοίκησης και την πρόθεσή της να διαμορφώσει έναν πλήρως καθετοποιημένο χρηματοοικονομικό όμιλο, με ισχυρό αποτύπωμα στο bancassurance.

📈 Η τράπεζα δεν περιορίζεται πλέον στο παραδοσιακό τραπεζικό μοντέλο, αλλά διευρύνει ενεργά τις πηγές επαναλαμβανόμενης κερδοφορίας, αξιοποιώντας ασφαλιστικές εργασίες υψηλής ποιότητας.

🛡️ Η Eurolife αποτελεί ένα από τα ισχυρότερα ασφαλιστικά assets της ελληνικής αγοράς, με υψηλή κερδοφορία, ταμειακές ροές και συνέργειες με το δίκτυο της Eurobank.

💰 Η πλήρης ενοποίηση αναμένεται να ενισχύσει τα οργανικά κέρδη και να βελτιώσει τη σύνθεση των εσόδων προς δραστηριότητες χαμηλότερου ρίσκου και υψηλότερων προμηθειών.

➡️Συμβουλές Black Box:

📌 Η Eurobank δείχνει ότι δεν αγοράζει απλώς μέγεθος, αλλά ποιοτική κερδοφορία

📌 Η συνέπεια στην εκτέλεση ενισχύει το επενδυτικό story της μετοχής

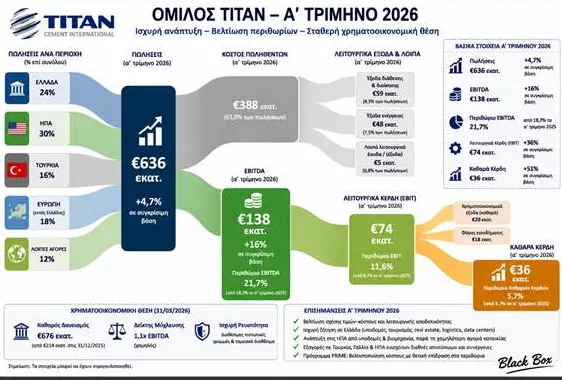

🏗️🌍 ΤΙΤΑΝ: Ισχυρά Περιθώρια και Νέος Κύκλος Υποδομών

📈 Ο Όμιλος ΤΙΤΑΝ ξεκίνησε δυναμικά το 2026, επιβεβαιώνοντας πως η παγκόσμια κατασκευαστική και ενεργειακή μετάβαση συνεχίζει να δημιουργεί ισχυρές ευκαιρίες ανάπτυξης. Οι πωλήσεις του α’ τριμήνου ανήλθαν στα €636 εκατ., αυξημένες κατά 4,7% σε συγκρίσιμη βάση, ενώ τα EBITDA έφτασαν τα €138 εκατ., σημειώνοντας άνοδο 16%. Η βελτίωση της σχέσης τιμών–κόστους και η αυξημένη λειτουργική αποδοτικότητα οδήγησαν σε σημαντική διεύρυνση των περιθωρίων κερδοφορίας.

🏗️ Η Ελλάδα παραμένει βασικός πυλώνας ανάπτυξης, με το Ελληνικό, το αεροδρόμιο Καστελίου, το Flyover Θεσσαλονίκης, έργα logistics, data centers και τουριστικές επενδύσεις να στηρίζουν τη ζήτηση για τσιμέντο, σκυρόδεμα και αδρανή υλικά. Παράλληλα, στις ΗΠΑ οι επενδύσεις σε υποδομές και βιομηχανικές εγκαταστάσεις αντισταθμίζουν τη χαμηλότερη δραστηριότητα στην αγορά κατοικίας.

🌎 Οι εξαγορές σε Τουρκία, Γαλλία και ΗΠΑ ενισχύουν περαιτέρω το διεθνές αποτύπωμα του ομίλου, δημιουργώντας νέες συνέργειες και μεγαλύτερη παραγωγική δυναμικότητα. Την ίδια στιγμή, το πρόγραμμα βελτιστοποίησης κόστους «PRIME» έχει ήδη αρχίσει να αποδίδει, ενισχύοντας τα περιθώρια και τις ταμειακές ροές.

💰 Παρά την αύξηση του καθαρού δανεισμού στα €676 εκατ. λόγω εξαγορών, ο δείκτης μόχλευσης παραμένει χαμηλός στο 1,1x EBITDA, στοιχείο που αποτυπώνει την ισχυρή χρηματοοικονομική θέση του ομίλου. Η διοίκηση εμφανίζεται συγκρατημένα αισιόδοξη για το 2026, προσδοκώντας σταθερούς όγκους, υψηλότερα περιθώρια και περαιτέρω αύξηση της κερδοφορίας.

➡️Συμβουλές Black Box:

📌 Ο ΤΙΤΑΝ εξελίσσεται σε διεθνή παίκτη υποδομών με ολοένα μικρότερη εξάρτηση από μία μόνο αγορά

📌 Η ισχυρή παρουσία σε ΗΠΑ και Ελλάδα λειτουργεί ως δίδυμος μοχλός ανάπτυξης για τα επόμενα χρόνια

📌 Οι επενδύσεις σε ενεργειακή αποδοτικότητα και νέα υλικά ενδέχεται να ενισχύσουν περαιτέρω τα περιθώρια κέρδους

📌 Η χαμηλή μόχλευση αφήνει σημαντικά περιθώρια για νέες εξαγορές, επενδύσεις και μερισματικές αποδόσεις

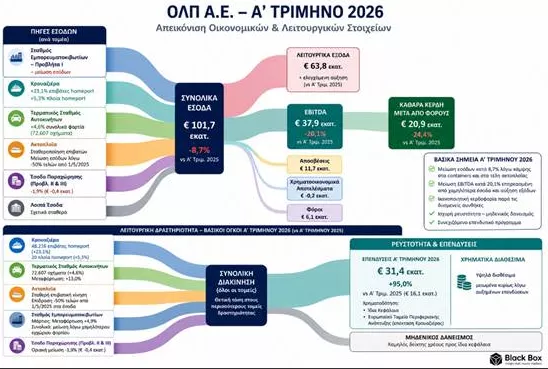

🚢 ΟΛΠ: Πίεση στα Containers, Αντοχές από Κρουαζιέρα και Ρευστότητα

Η ΟΛΠ Α.Ε. κατέγραψε ένα πιο αδύναμο πρώτο τρίμηνο για το 2026, με τα έσοδα να υποχωρούν κατά 8,7% και τα EBITDA κατά 20,1%, κυρίως λόγω της κάμψης στη δραστηριότητα των εμπορευματοκιβωτίων και των αναταράξεων στις παγκόσμιες εμπορικές ροές. Οι γεωπολιτικές εντάσεις στη Μέση Ανατολή, η αστάθεια στη ναυτιλία και η υψηλή περσινή βάση σύγκρισης επιβάρυναν τα αποτελέσματα του λιμανιού.

⚓ Ο αδύναμος κρίκος παρέμεινε ο Σταθμός Εμπορευματοκιβωτίων – Προβλήτα Ι, όπου η μείωση του εγχώριου φορτίου επηρέασε αισθητά τα οικονομικά μεγέθη. Ωστόσο, ο Μάρτιος έδειξε σημάδια σταθεροποίησης, με αύξηση 4,9% στα φορτία μεταφόρτωσης λόγω εκτροπών δρομολογίων προς τον Πειραιά.

🛳️ Αντίβαρο αποτέλεσε η κρουαζιέρα, με τους επιβάτες homeport να αυξάνονται κατά 23,1%, επιβεβαιώνοντας τη δυναμική του Πειραιά ως βασικού hub της Ανατολικής Μεσογείου. Θετική εικόνα εμφάνισε και ο σταθμός αυτοκινήτων, με αύξηση φορτίων 4,6%.

💰 Παρά τη μείωση της κερδοφορίας, η εταιρεία διατηρεί ισχυρή ταμειακή θέση, μηδενικό δανεισμό και επενδυτικό πρόγραμμα €31,4 εκατ., σχεδόν διπλάσιο από πέρυσι.

➡️Συμβουλές Black Box:

📌 Η πορεία των containers παραμένει ο βασικός καταλύτης για τα επόμενα τρίμηνα

📌 Η ενίσχυση της κρουαζιέρας λειτουργεί ως σημαντικός σταθεροποιητικός παράγοντας

📌 Η μηδενική μόχλευση προσφέρει υψηλή ανθεκτικότητα σε περιόδους γεωπολιτικής αστάθειας

📌 Οι εκτροπές φορτίων προς Πειραιά μπορούν να δημιουργήσουν προσωρινές ευκαιρίες ενίσχυσης

🎰🏗️ Voria: Το καζίνο Πάρνηθας κατεβαίνει στο Μαρούσι

🏗️ Το έργο μετεγκατάστασης του Καζίνο Πάρνηθας στο Μαρούσι περνά πλέον από τη φάση των αδειοδοτήσεων στη φάση της εκτέλεσης, μετά την έγκριση της πολεοδομικής μελέτης για την περιοχή Δηλαβέρη. Οι πρόδρομες εργασίες έχουν ήδη ξεκινήσει, με την ΜΕΤΚΑ να έχει αναλάβει την κατασκευή.

💶 Το Project Voria αποτελεί επένδυση ύψους 350 εκατ. ευρώ και υλοποιείται από τη North Star Entertainment, στην οποία συμμετέχουν η ΕΤΑΔ με 49% και η Athens Resort Casino με 51%, με βασικό μέτοχο τη Regency Entertainment. Η χρηματοδότηση θα καλυφθεί κατά 60% από τραπεζικό δανεισμό και κατά 40% από ίδια κεφάλαια, με πλήρη λειτουργία τον Μάιο του 2028.

🏨 Το Voria σχεδιάζεται ως integrated resort, με ξενοδοχείο πέντε αστέρων, καζίνο, εστίαση, ψυχαγωγία και χώρους πολιτιστικών και επιχειρηματικών εκδηλώσεων.

🌲 Παράλληλα, η επόμενη ημέρα στην Πάρνηθα προβλέπει αποκατάσταση του χώρου, ανακατασκευή του Πύργου Μυλωνά και πρόσθετη χρηματοδότηση για τελεφερίκ και Εθνικό Δρυμό.

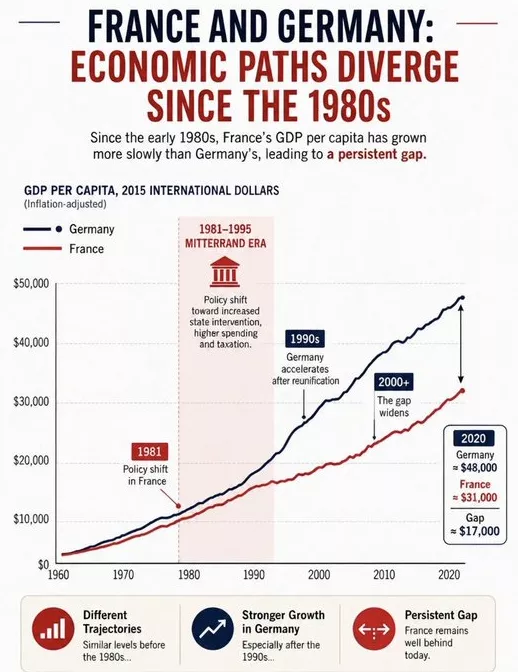

📉 Η μεγάλη απόκλιση Γαλλίας–Γερμανίας από τη δεκαετία του ’80

🔍 Μέχρι τις αρχές της δεκαετίας του 1980, Γαλλία και Γερμανία κινούνταν σχεδόν παράλληλα σε όρους κατά κεφαλήν ΑΕΠ. Από τότε όμως οι δρόμοι τους άρχισαν να αποκλίνουν έντονα, με τη Γερμανία να αποκτά σταδιακά σημαντικό προβάδισμα παραγωγικότητας και πλούτου.

🏛️ Η βασική καμπή εντοπίζεται στην περίοδο Μιτεράν στη Γαλλία, όταν υιοθετήθηκε ένα πιο κρατικοκεντρικό μοντέλο με αυξημένες δημόσιες δαπάνες, υψηλότερη φορολογία και ισχυρότερη κρατική παρέμβαση στην οικονομία. Το μοντέλο αυτό ενίσχυσε το κοινωνικό κράτος, αλλά περιόρισε τα κίνητρα για επενδύσεις, επιχειρηματικότητα και βιομηχανική ανταγωνιστικότητα.

⚙️ Αντίθετα, η Γερμανία διατήρησε ισχυρή εξαγωγική βιομηχανία, τεχνολογική εξειδίκευση και μεγαλύτερη δημοσιονομική πειθαρχία. Μετά την επανένωση της δεκαετίας του ’90 και ιδιαίτερα μετά τις μεταρρυθμίσεις Schröder στις αρχές του 2000, η ανταγωνιστικότητα της οικονομίας ενισχύθηκε ακόμη περισσότερο.

📊 Το αποτέλεσμα ήταν ένα μόνιμο χάσμα ευημερίας, που σήμερα ξεπερνά τα 17.000 δολάρια κατά κεφαλήν ΑΕΠ υπέρ της Γερμανίας.

⚡ ΔΕΗ – Πτολεμαΐδα 5: Η εφεδρεία απέναντι στην αβεβαιότητα

🏭 Η Πτολεμαΐδα 5 βρίσκεται στο κέντρο μιας κρίσιμης ενεργειακής εξίσωσης. Οι οριστικές αποφάσεις για το μέλλον της τελευταίας μεγάλης λιγνιτικής μονάδας μετατίθενται για το φθινόπωρο, καθώς η χώρα καλείται να ισορροπήσει ανάμεσα στην απολιγνιτοποίηση, την ασφάλεια εφοδιασμού και το κόστος.

⚡ Ο υφιστάμενος σχεδιασμός προβλέπει παύση της λιγνιτικής λειτουργίας το 2026 και μετατροπή της μονάδας σε φυσικού αερίου. Ωστόσο, κερδίζει έδαφος το σενάριο διατήρησής της ως στρατηγικής εφεδρείας, ιδίως για τους χειμερινούς μήνες.

💶 Ο ΑΔΜΗΕ εισηγείται εξάμηνη παράταση διαθεσιμότητας για λόγους επάρκειας ισχύος, ενώ η ΔΕΗ εκτιμά ότι το κόστος μπορεί να φτάσει έως τα 150 εκατ. ευρώ.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης αξίζει να παρακολουθεί αν η Πτολεμαΐδα 5 θα γίνει ασφαλιστήριο ενεργειακής κρίσης ή ακριβή καθυστέρηση της μετάβασης

📌 Το κρίσιμο μέγεθος δεν είναι μόνο το κόστος, αλλά η αξία της εφεδρείας σε περιόδους γεωπολιτικού σοκ

🏢 Trastor: ΑΜΚ με στόχο αλλαγή κατηγορίας

🏗️ Η ΑΜΚ της Trastor αποτελεί κομβική κίνηση, καθώς μπορεί να αλλάξει το μέγεθος, τη διασπορά και την επενδυτική ταυτότητα της εταιρείας. Από μια νοικοκυρεμένη αλλά χαμηλής εμπορευσιμότητας ΑΕΕΑΠ, η Trastor επιχειρεί να εξελιχθεί σε πιο θεσμικό προϊόν ακινήτων.

📊 Τα έως 150 εκατ. ευρώ, μαζί με πρόσθετη μόχλευση, μπορούν να δημιουργήσουν επενδυτική δύναμη άνω των 300 εκατ. ευρώ, με στόχο χαρτοφυλάκιο κοντά στο 1,2 δισ. ευρώ.

🏢 Η έμφαση σε γραφεία και logistics είναι θετική, λόγω ζήτησης και ορατότητας εσόδων.

➡️Συμβουλές Black Box:

📌 Η τιμή της ΑΜΚ θα κρίνει το dilution

📌 Η αύξηση του free float μπορεί να φέρει επανατιμολόγηση

⚡🏗️ ΔΕΣΦΑ: Νέα ενεργειακή σελίδα για τη Δυτική Μακεδονία

🔋 Σε τροχιά πλήρους λειτουργίας εισέρχεται το νέο έργο φυσικού αερίου του ΔΕΣΦΑ στη Δυτική Μακεδονία, με τα επίσημα εγκαίνια να προγραμματίζονται τις επόμενες εβδομάδες στον Μετρητικό και Ρυθμιστικό Σταθμό Περδίκκας, ανάμεσα σε Πτολεμαΐδα και Φλώρινα. Η παρουσία της διευθύνουσας συμβούλου του ΔΕΣΦΑ, Μαρίας Σφερούτσα, αναμένεται να σηματοδοτήσει τη μετάβαση του έργου από τη φάση κατασκευής στην κανονική επιχειρησιακή λειτουργία.

🏭 Ο αγωγός υψηλής πίεσης, μήκους 157 χιλιομέτρων και προϋπολογισμού 186 εκατ. ευρώ, ενισχύει το Εθνικό Σύστημα Μεταφοράς Φυσικού Αερίου και δημιουργεί νέες ενεργειακές δυνατότητες για τη Δυτική και Κεντρική Μακεδονία. Η σημασία του αποκτά ιδιαίτερο βάρος στη μεταλιγνιτική εποχή, καθώς μπορεί να στηρίξει τηλεθερμάνσεις, βιομηχανίες και επιχειρήσεις που αναζητούν πιο σταθερό ενεργειακό κόστος.

🧪 Παράλληλα, η υποδομή έχει σχεδιαστεί ώστε μελλοντικά να μπορεί να μεταφέρει ακόμη και 100% υδρογόνο, στοιχείο που εντάσσει την περιοχή στους νέους ευρωπαϊκούς ενεργειακούς σχεδιασμούς για πράσινη μετάβαση και δίκτυα επόμενης γενιάς.

🏦🟡 Χρυσός: Δεν είναι πάντα το τέλειο καταφύγιο

🛢️ Ο χρυσός δεν λειτουργεί πάντα ως απόλυτη προστασία απέναντι στα πληθωριστικά σοκ, σύμφωνα με τη Morgan Stanley. Όταν η άνοδος του πετρελαίου και οι διαταραχές στην εφοδιαστική αλυσίδα αυξάνουν τις προσδοκίες για υψηλότερα επιτόκια, οι πραγματικές αποδόσεις πιέζουν συνήθως την τιμή του πολύτιμου μετάλλου.

🏦 Παρ’ όλα αυτά, η Morgan Stanley παραμένει θετική, προβλέποντας άνοδο έως τα 5.200 δολάρια ανά ουγγιά στο β’ εξάμηνο του 2026, χαμηλότερα πάντως από την προηγούμενη εκτίμηση των 5.700 δολαρίων. Στήριξη παρέχουν οι αγορές από κεντρικές τράπεζες, τα ETF και η στάση αναμονής της Fed.

📈 Η UniCredit σημειώνει ότι πρόσφατα ο χρυσός δεν αντιστάθμισε πλήρως τις κινήσεις των μετοχών, καθώς η συσχέτιση έγινε θετική. Θεωρεί όμως το φαινόμενο προσωρινό και όχι διαρθρωτικό.

🏦📈 Από τη βιομηχανική Αμερική στην αυτοκρατορία της Τεχνητής Νοημοσύνης…

Το διάγραμμα αποτυπώνει με εντυπωσιακό τρόπο τη μεταμόρφωση της αμερικανικής οικονομίας τα τελευταία 40 χρόνια. Το 1985, οι κορυφαίες εταιρείες του S&P 500 ήταν κυρίως βιομηχανίες, πετρελαϊκές και αυτοκινητοβιομηχανίες όπως οι IBM, Exxon και General Motors. Η οικονομία βασιζόταν ακόμη στη βαριά βιομηχανία, την ενέργεια και τη φυσική παραγωγή.

Μέχρι το 2025, η εικόνα έχει αλλάξει ριζικά. Κυριαρχούν πλέον εταιρείες τεχνολογίας όπως Apple, Nvidia, Microsoft, Amazon και Alphabet. Η αγορά ανταμείβει όχι τα εργοστάσια και τα διυλιστήρια, αλλά τα δεδομένα, το λογισμικό, τα δίκτυα και την τεχνητή νοημοσύνη.

Ακόμη πιο εντυπωσιακή είναι η συγκέντρωση ισχύος. Το 1985 οι 10 μεγαλύτερες εταιρείες άξιζαν συνολικά 251 δισ. δολάρια. Το 2025 η αξία τους ξεπερνά τα 19,4 τρισ. δολάρια.

Η Wall Street έχει μετατραπεί από αγορά βιομηχανικής ισχύος σε χρηματιστήριο ψηφιακών μονοπωλίων.

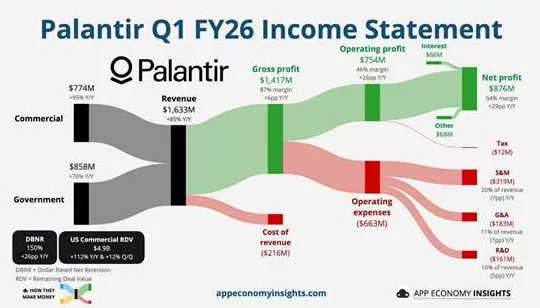

🧠⚙️ Palantir: Η Τεχνητή Νοημοσύνη περνά από την «μόδα» στην παραγωγή

🚀 Τα έσοδα του α’ τριμήνου εκτινάχθηκαν κατά 85%, φτάνοντας τα 1,63 δισ. δολάρια, ενώ τα καθαρά κέρδη ανήλθαν στα 876 εκατ., με περιθώριο κέρδους 54%.

Η αμερικανική εμπορική δραστηριότητα αυξήθηκε κατά 133%, ενώ ο κρατικός τομέας σημείωσε άνοδο 84%. Συνολικά, το 79% των εσόδων προέρχεται πλέον από την αμερικανική αγορά, με τον Alex Karp να δηλώνει πως η εταιρεία δυσκολεύεται να καλύψει τη ζήτηση.

🤖 Η στρατηγική της Palantir βασίζεται στο AIP (Artificial Intelligence Platform), το οποίο μετατρέπει τα φθηνά AI μοντέλα σε ασφαλείς και ελεγχόμενες επιχειρησιακές εφαρμογές.

Όπως ανέφερε ο CTO Shyam Sankar: «Τα tokens είναι ο νέος άνθρακας και το AIP είναι το τρένο».

📈 Το πιο εντυπωσιακό στοιχείο ίσως είναι το Remaining Deal Value που σχεδόν διπλασιάστηκε στα 11,8 δισ., δείχνοντας τεράστιο ανεκτέλεστο συμβολαίων και ορατότητα ανάπτυξης για τα επόμενα χρόνια.

(Το Remaining Deal Value (RDV) είναι η συνολική αξία των συμβολαίων που έχει ήδη υπογράψει μια εταιρεία αλλά δεν έχει ακόμη αναγνωρίσει ως έσοδα στα λογιστικά της βιβλία)

💰 Παρά την υψηλή αποτίμηση, η αγορά πλέον βλέπει μια εταιρεία που πλησιάζει χαρακτηριστικά «AI υποδομής», με εκρηκτική δημιουργία ταμειακών ροών και ισχυρό ανταγωνιστικό πλεονέκτημα.

➡️Συμβουλές Black Box:

📌 Οι εταιρείες που μετατρέπουν την Τεχνητή Νοημοσύνη σε πραγματική παραγωγική διαδικασία αποκτούν πολύ μεγαλύτερη αξία από όσες απλώς διαθέτουν μοντέλα AI

📌 Η εκρηκτική αύξηση των συμβολαίων συχνά προηγείται της ακόμη μεγαλύτερης ανόδου στα έσοδα και στις ταμειακές ροές

📌 Οι υψηλές αποτιμήσεις στην τεχνολογία γίνονται πιο βιώσιμες όταν συνοδεύονται από ταχύτατη αύξηση free cash flow και περιθωρίων κέρδους

🚢⛽ Παράθυρο επιστροφής για το FSRU «Διώρυγα Gas» της Motor Oil

⚡ Νέα δυναμική αποκτά το έργο FSRU «Διώρυγα Gas» της Motor Oil στους Αγίους Θεοδώρους, μετά την απόφαση της ΡΑΑΕΥ να παρατείνει έως τις 12 Μαΐου τη διαβούλευση για το Δεκαετές Πρόγραμμα Ανάπτυξης του ΔΕΣΦΑ για την περίοδο 2026–2035. Η εξέλιξη αυτή αφήνει ανοιχτό το ενδεχόμενο επανένταξης του έργου στη λίστα των υπό αξιολόγηση ενεργειακών επενδύσεων.

🛢️ Σύμφωνα με πληροφορίες της αγοράς, εξετάζεται νέο μοντέλο αξιολόγησης για τα έργα FSRU, με αυστηρότερα κριτήρια που θα συνδέονται με τη δέσμευση δυναμικότητας και την πραγματική πρόοδο υλοποίησης κάθε επένδυσης. Αυτό επαναφέρει σε τροχιά το project της Motor Oil, ύψους περίπου 400 εκατ. ευρώ, μετά την προηγούμενη απένταξή του.

🌍 Η πλωτή μονάδα LNG προβλέπεται να διαθέτει χωρητικότητα έως 210.000 κυβικά μέτρα, με σύνδεση στο εθνικό σύστημα φυσικού αερίου και δυνατότητα τροφοδοσίας πλοίων και βυτιοφόρων LNG. Σε μια περίοδο αυξημένων γεωπολιτικών κινδύνων, η δημιουργία νέας πύλης εισόδου φυσικού αερίου ενισχύει σημαντικά την ενεργειακή ασφάλεια και την ευελιξία εφοδιασμού της χώρας.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.