Επιμέλεια Κώστας Στούπας

📉🔥 Μηδένα προ τέλους μακάριζε

Οι παλαιότεροι της Σοφοκλέους θυμούνται καλά τις εποχές όπου, μετά το ράλι των «βαριών χαρτιών», η κερδοσκοπία μεταφερόταν σταδιακά στην περιφέρεια. Από τη Λαυρεωτική και τη Θεσσαλική μέχρι εταιρείες χωρίς ουσιαστική δραστηριότητα, η αγορά έφτανε να αποτιμά περισσότερο το… «κέλυφος» μιας εισηγμένης παρά την πραγματική αξία της.

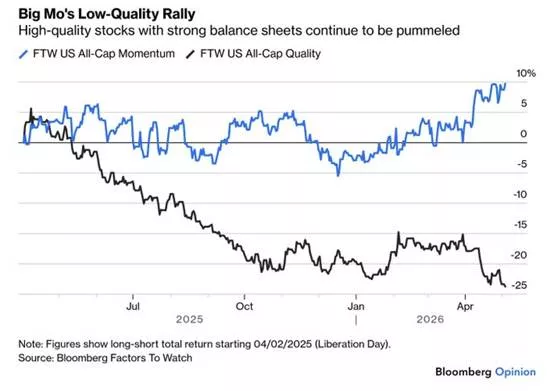

📊 Κάτι αντίστοιχο φαίνεται να καταγράφεται σήμερα και στη Wall Street. Σύμφωνα με στοιχεία του Bloomberg, οι μετοχές χαμηλής ποιότητας —με αδύναμους ισολογισμούς και αυξημένο ρίσκο— υπεραποδίδουν αισθητά από τον Απρίλιο του 2025, ενώ οι ποιοτικές εταιρείες υποχωρούν έντονα. Το momentum συνεχίζει ανοδικά, αλλά η ποιότητα βυθίζεται.

⚠️ Ιστορικά, τέτοιες αποκλίσεις εμφανίζονται συχνά σε φάσεις υπερβολικής ρευστότητας και αυξημένης επενδυτικής απληστίας. Η αγορά σταματά να ανταμείβει τη σταθερή κερδοφορία και στρέφεται σε πιο επιθετικά στοιχήματα, συχνά λίγο πριν αλλάξει ο κύκλος.

➡️Συμβουλές Black Box:

📌 Οι ακραίες αποκλίσεις μεταξύ quality και momentum συχνά προειδοποιούν για αυξημένο κίνδυνο

📌 Οι εταιρείες με ισχυρούς ισολογισμούς συνήθως αντέχουν περισσότερο στις αναταράξεις

📌 Η ποιότητα των κερδών παραμένει κρίσιμο φίλτρο για μακροπρόθεσμους επενδυτές

🚨🔙🎯 Όπισθεν του Ταμπλό: ⚙️ΒΙΟ: 🧱 TITC: 🛠️MTLN: 🛫 ΑΡΑΙΓ: 🛢️ΜΟΗ-ΕΛΠΕ: 🃏ΜΠΕΛΑ:🚢 ΥΚΝΟΤ: 🏢✈️ ΔΑΑ:

⚔️📈 Ειρήνη στο Κόλπο ή πρόσχημα για το ράλι;

🕊️ Η είδηση περί συμφωνίας μεταξύ των εμπολέμων στο Κόλπο έδωσε χθες ισχυρή ώθηση στις διεθνείς αγορές.

🛢️ Την ίδια στιγμή, το πετρέλαιο κατέγραψε ακόμη και διψήφιες απώλειες, καθώς οι αγορές άρχισαν να αποτιμούν αποκλιμάκωση του γεωπολιτικού κινδύνου.

🇺🇸 Ωστόσο, οι αμερικανικές μετοχές κατέγραφαν ήδη νέα ιστορικά υψηλά ακόμη και όταν Τραμπ και Ιρανοί αντάλλασσαν απειλές αφανισμού.

🎭 Αυτό σημαίνει πως η συμφωνία ειρήνης μοιάζει περισσότερο με αφορμή παρά με την πραγματική αιτία της ανόδου.

💵 Η Wall Street συνεχίζει να στηρίζεται κυρίως στη δυναμική των εταιρικών κερδών και όχι μόνο στην επενδυτική ψυχολογία.

🏛️ Οι εταιρείες του S&P 500 καταγράφουν την ισχυρότερη αύξηση κερδών της τελευταίας τετραετίας.

📊 Οι αναλυτές έχουν αναθεωρήσει ανοδικά κατά περίπου 10% τις προβλέψεις κερδοφορίας για τους επόμενους 12 μήνες.

🚀 Ο S&P 500 ενισχύεται περίπου 6% από την αρχή της χρονιάς και περισσότερο από 14% από τα χαμηλά της 30ής Μαρτίου.

🏦 Η άνοδος των κερδών δεν περιορίζεται πλέον μόνο στην τεχνολογία, αλλά επεκτείνεται σε τράπεζες, βιομηχανία και κυκλική κατανάλωση.

🧊 Στην καθ’ ημάς Ανατολή η αγορά λειτούργησε σαν συμπιεσμένο ελατήριο. Το ενδιαφέρον είναι πως η χθεσινή δυναμική αντίδραση έλαβε χώρα με αυξημένο όγκο συναλλαγών.

🚀 Ισχυρή ανοδική συνεδρίαση λοιπόν με τον Γενικό Δείκτη να κλείνει κοντά στα υψηλά ημέρας, στις 2.300 μονάδες, με κέρδη 3,17%.

🌍 Το θετικό κλίμα όπως και διεθνώς τροφοδοτήθηκε από τις διεθνείς αγορές και τις προσδοκίες για διπλωματική αποκλιμάκωση της κρίσης στο Ιράν.

💰 Ξεχώρισε ο αυξημένος τζίρος, με σχεδόν 400 εκατ. ευρώ στο ταμπλό και επιπλέον 42 εκατ. ευρώ σε πακέτα, στοιχείο που δείχνει επιστροφή ενδιαφέροντος.

🏦 Οι τράπεζες πρωταγωνίστησαν, με τον κλαδικό δείκτη στο +4,98% και την Alpha Bank να ξεχωρίζει με άνοδο 7,86%.

🏗️ Στη μεσαία κεφαλαιοποίηση ξεχώρισε ο ΑΒΑΞ με +7,87%, ενώ το ΚΡΙ κατέγραψε νέα ιστορικά υψηλά.

⚙️ΒΙΟ: Η σειρά της «μαμάς» να βρεθεί χθες στην αιχμή του δόρατος. Η μετοχή έκανε νέο υψηλό διασπώντας με ορμή διψήφιου ποσοστού την αντίσταση περί τα 16 Ευρώ.

🧱 TITC: Με το χθεσινό άλμα δοθείσης της ευκαιρίας του γενικότερου κλίματος η μετοχή επιβεβαίωσε τη διάθεση να βάλει τέλος στην διορθωτική κίνηση που ξεκίνησε το Φεβρουάριο που μας περάσε…

🛠️MTLN: Τις τελευταίες μέρες παρατηρείται διαφοροποίηση της συμπεριφοράς. Τα 37 όμως τους τελευταίους μήνες έχουν αποδειχτεί ισχυρό ψυχολογικό εμπόδιο. Η μετοχή έχει δοκιμάσει άλλες τρεις φορές να το υπερκεράσει ανεπιτυχώς…

🪫 Θαχει ενδιαφέρον να δούμε σήμερα πως θα διαμορφωθούν οι θέσεις των υποτιμητών…

🛫 ΑΡΑΙΓ: Η μετοχή από τα 15 Ευρώ προ της πολεμικής κρίσης βρέθηκε κοντά στα 11. Μια πιθανή ειρήνευση την ευνοεί παντοιοτρόπως. 🕯️Παρά τη χθεσινή δυναμική αντίδραση περί τα €12 συνεχίζει να απέχει από τα πρόσφατα υψηλά…

🛢️ΜΟΗ-ΕΛΠΕ: Η αγορά με την είδηση μιας πιθανής συμφωνίας Ειρήνης έπαιξε τις δυο μετοχές ανάστροφα. Εκτός της τιμής του πετρελαίου να θυμάστε πως μετρούν και τα περιθώρια διύλισης

🃏ΜΠΕΛΑ: Το πλήγμα εκ Ρουμανίας παραμένει ορατό αλλά με τα στοιχεία που ανακοίνωσε χθες η γενική εικόνα παραμένει θετική. Η μετοχή συνεχίζει να δέχεται πιέσεις καθώς τα δυο μεγάλα funds συνεχίζουν να αποχωρούν…

🚢 ΥΚΝΟΤ: Μεταξύ των πρωταγωνιστών και χθες η μετοχή. Με τις τελευταίες εξελίξεις από τα €3 βρέθηκε περί του 1. Οπότε κινούνται εκ του ασφαλούς

🏢✈️ ΔΑΑ: Λήγει η περίοδος επιλογής των μετόχων για συμμετοχή στο πρόγραμμα επανεπένδυσης μερίσματος, για όσους κατείχαν μετοχές κατά την ημερομηνία προσδιορισμού δικαιούχων στις 23/04.

📈 Το πρόγραμμα αφορά έως και το 50% του τελικού μερίσματος, με την τιμή επανεπένδυσης να έχει ήδη καθοριστεί στα 9,62 ευρώ, ενσωματώνοντας έκπτωση 3% έναντι της VWAP περιόδου 24/04–30/04. Με τη μετοχή να έκλεισε χθες στα 10,04 ευρώ, η επιλογή της επανεπένδυσης μοιάζει ιδιαίτερα ελκυστική.

🌍 Ο ΔΑΑ εξακολουθεί να θεωρείται asset υψηλής ποιότητας, με ισχυρές ταμειακές ροές, ανθεκτική επιβατική κίνηση και σημαντικές προοπτικές ανάπτυξης μέσω του ελληνικού τουρισμού και της αύξησης των αεροπορικών ροών.

🛒📦 Jumbo: Ανθεκτικότητα παρά τις πιέσεις στη Ρουμανία

🌍 Μέσα σε ένα περιβάλλον αυξημένης γεωπολιτικής αβεβαιότητας και έντονων διακυμάνσεων στις τιμές της ενέργειας, η Jumbo επιβεβαιώνει τη συντηρητική στρατηγική που έχει χαράξει για το 2026. Ο όμιλος συνεχίζει να κινείται με προσεκτικά βήματα, διατηρώντας αμετάβλητο τον στόχο για ετήσια αύξηση πωλήσεων περίπου +5%.

📈 Στο πρώτο τετράμηνο του 2026, οι συνολικές πωλήσεις ενισχύθηκαν κατά περίπου +4%, με την Ελλάδα (+7%) και τη Βουλγαρία (+9%) να λειτουργούν ως βασικοί μοχλοί ανάπτυξης. Αντίθετα, η Ρουμανία εμφάνισε κάμψη -7%, καθώς οι πληθωριστικές πιέσεις, η πολιτική αβεβαιότητα και η αποδυνάμωση του νομίσματος επηρεάζουν την καταναλωτική δαπάνη.

📉 Ο Απρίλιος επηρεάστηκε από τη χρονική μετατόπιση του Πάσχα, οδηγώντας σε πτώση πωλήσεων περίπου -4% σε επίπεδο ομίλου. Ωστόσο, οι πρώτες ενδείξεις από τον Μάιο δείχνουν σταδιακή εξομάλυνση της εικόνας.

🏗️ Παρά τις βραχυπρόθεσμες πιέσεις, η Jumbo συνεχίζει κανονικά το επενδυτικό της πλάνο στη Ρουμανία, με νέο κατάστημα στο Baia Mare και σύγχρονο κέντρο logistics 60.000 τ.μ., ενισχύοντας τις προοπτικές μακροπρόθεσμης ανάπτυξης.

➡️Συμβουλές Black Box:

📌 Η διαφοροποίηση δραστηριοτήτων ανά χώρα περιορίζει σημαντικά τους κινδύνους από επιμέρους αγορές

📌 Η πορεία της Ρουμανίας παραμένει κρίσιμος παράγοντας για τη βραχυπρόθεσμη κερδοφορία

📌 Οι επενδύσεις στην εφοδιαστική αλυσίδα ενισχύουν τη μελλοντική λειτουργική αποδοτικότητα

📌 Η διατήρηση συντηρητικού guidance συνήθως αφήνει περιθώριο θετικών εκπλήξεων στην αγορά

🏦📈 Η Jefferies βλέπει περαιτέρω περιθώρια ανόδου για την Τράπεζα Πειραιώς

🔹 Η Jefferies διατήρησε τη σύσταση «αγορά» για τη μετοχή της Τράπεζα Πειραιώς, αυξάνοντας οριακά την τιμή-στόχο στα 10,35 ευρώ από 10,30 ευρώ, μετά την αξιολόγηση των αποτελεσμάτων πρώτου τριμήνου 2026.

💰 Οι αναλυτές προχώρησαν σε μικρές αναβαθμίσεις των εκτιμήσεων, ενσωματώνοντας υψηλότερα καθαρά κέρδη ανά μετοχή και ισχυρότερες προμήθειες, παρά την άνοδο των λειτουργικών εξόδων. Η κίνηση αυτή οδηγεί σε αύξηση περίπου 1% στις προβλέψεις κερδών ανά μετοχή για τη διετία 2026-2027.

📊 Η Jefferies εκτιμά EPS 0,91 ευρώ για το 2026 και 1,11 ευρώ για το 2028, ενώ υπογραμμίζει ότι η μετοχή συνεχίζει να διαπραγματεύεται με ελκυστικό discount έναντι του ευρωπαϊκού τραπεζικού κλάδου.

🏦 Με δείκτη P/TBV στο 1,1x, P/E 7x και εκτιμώμενο ROTE 16%, η Πειραιώς εμφανίζει ισχυρό προφίλ αποδοτικότητας. Παράλληλα, οι μερισματικές αποδόσεις κινούνται κοντά στο 8%, ενισχύοντας το επενδυτικό story.

📌 Συμβουλές Black Box:

📌 Η αγορά δίνει ιδιαίτερη βαρύτητα στην ισχυρή πιστωτική επέκταση και στη διατήρηση υψηλής κερδοφορίας

📌 Οι τράπεζες με αυξανόμενες διανομές μερισμάτων τείνουν να προσελκύουν πιο μακροπρόθεσμα χαρτοφυλάκια

📌 Η ανθεκτικότητα στα spreads και η αύξηση δανείων παραμένουν βασικοί δείκτες για την πορεία του κλάδου

🏗️📈 Ισχυρό upside βλέπουν οι αναλυτές για την ΑΒΑΞ

🚧 Σε νέες, υψηλότερες τιμές-στόχους για τη μετοχή της ΑΒΑΞ προχώρησαν οι χρηματιστηριακές της Πειραιώς και της Eurobank, διατηρώντας αμφότερες σύσταση αγοράς (buy). Οι νέες αποτιμήσεις κινούνται μεταξύ 4,5 και 4,85 ευρώ, υποδηλώνοντας σημαντικά περιθώρια ανόδου από τα τρέχοντα επίπεδα.

💶 Η Eurobank Equities εκτιμά upside περίπου 50%, θέτοντας τιμή-στόχο τα 4,85 ευρώ ανά μετοχή. Οι αναλυτές θεωρούν ότι η τρέχουσα αποτίμηση παραμένει χαμηλή, με δείκτη EV/EBITDA κάτω από 6x, παρά το ισχυρό ανεκτέλεστο έργων ύψους 2,8 δισ. ευρώ. Το χαρτοφυλάκιο αυτό αναμένεται να στηρίξει ετήσιο κύκλο εργασιών άνω των 900 εκατ. ευρώ έως το 2030, με περιθώρια EBITDA πάνω από 9%.

🛣️ Στις παραχωρήσεις, η προσωρινή απώλεια της Αττική Οδός εκτιμάται ότι θα αντισταθμιστεί σταδιακά από νέα ΣΔΙΤ όπως το Flyover και ο Ταυρωπός, ενισχύοντας τη σταθερότητα των ταμειακών ροών.

🏗️ Από την πλευρά της, η Πειραιώς Χρηματιστηριακή δίνει τιμή-στόχο 4,5 ευρώ, στηριζόμενη στο ισχυρό ανεκτέλεστο σχεδόν 3 δισ. ευρώ και στις προοπτικές ανάληψης νέων μεγάλων έργων που μπορούν να οδηγήσουν τον ετήσιο τζίρο κοντά στο 1 δισ. ευρώ τα επόμενα χρόνια.

➡️ Συμβουλές Black Box:

📌 Η αγορά φαίνεται να αρχίζει να προεξοφλεί πως η ΑΒΑΞ περνά σε φάση πιο ώριμης και προβλέψιμης κερδοφορίας, στοιχείο που συνήθως οδηγεί σε re-rating των αποτιμήσεων.

📌 Το μεγάλο ανεκτέλεστο λειτουργεί σαν «μαξιλάρι» ορατότητας για τα επόμενα χρόνια, κάτι ιδιαίτερα σημαντικό σε έναν κυκλικό κλάδο όπως οι κατασκευές.

📌 Οι παραχωρήσεις και τα ΣΔΙΤ έχουν μεγαλύτερη σημασία από ό,τι φαίνεται αρχικά, επειδή προσφέρουν πιο σταθερές και επαναλαμβανόμενες ταμειακές ροές σε σχέση με τα καθαρά κατασκευαστικά έργα.

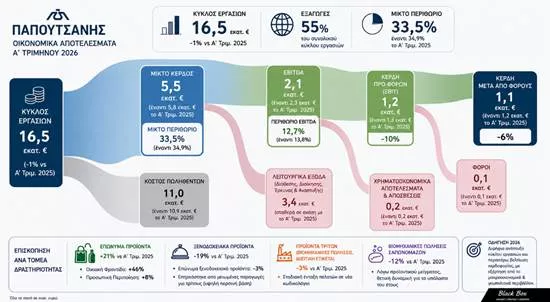

🧼 Παπουτσάνης: Στάση Αντοχής Με Εσωτερική Αναδιάταξη

🧴 Η Παπουτσάνης εμφάνισε στο α’ τρίμηνο του 2026 εικόνα σταθεροποίησης, με κύκλο εργασιών 16,5 εκατ. ευρώ, οριακά χαμηλότερο κατά 1% σε σχέση με πέρυσι. Οι εξαγωγές παραμένουν βασικός πυλώνας, καλύπτοντας το 55% των πωλήσεων.

📉 Η κερδοφορία πιέστηκε ήπια, με το EBITDA στα 2,1 εκατ. ευρώ και τα καθαρά κέρδη στα 1,1 εκατ. ευρώ, μειωμένα κατά 6%. Το μικτό περιθώριο υποχώρησε στο 33,5%, δείχνοντας πίεση στο μείγμα πωλήσεων.

🏷️ Η θετική έκπληξη ήρθε από τα επώνυμα προϊόντα, που αυξήθηκαν 21%, με αιχμή την οικιακή φροντίδα (+46%). Αντίθετα, ξενοδοχειακά προϊόντα και σαπωνόμαζες κινήθηκαν χαμηλότερα.

➡️Συμβουλές Black Box:

📌 Η αγορά θα κοιτάξει αν η διοίκηση επιβεβαιώσει τη διψήφια ανάπτυξη στο υπόλοιπο του 2026

📌 Η μετατόπιση προς επώνυμα προϊόντα είναι το κλειδί για καλύτερα περιθώρια και υψηλότερη αποτίμηση

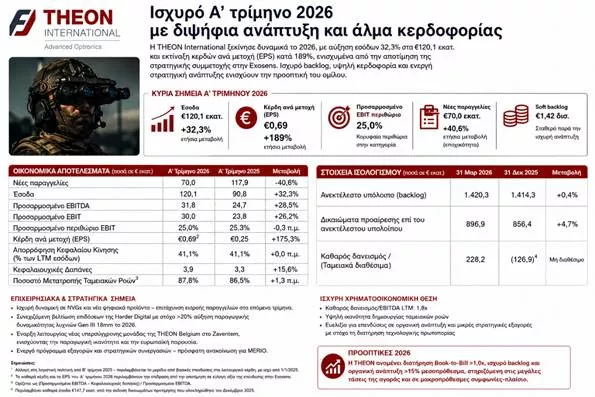

📡 THEON: Ισχυρό Α’ τρίμηνο με ορατότητα ανάπτυξης

🔭 Η THEON International ξεκίνησε δυναμικά το 2026, καταγράφοντας αύξηση εσόδων 32,3%, στα 120,1 εκατ. ευρώ, επιβεβαιώνοντας ότι παραμένει σε τροχιά ισχυρής ανάπτυξης. Τα κέρδη ανά μετοχή εκτινάχθηκαν κατά 189%, κυρίως λόγω της θετικής αποτίμησης της στρατηγικής συμμετοχής στην Exosens.

🛡️ Παρά τη μείωση των νέων παραγγελιών στα 70 εκατ. ευρώ, λόγω εποχικότητας, το soft backlog (ανεκτέλεστο) διαμορφώνεται στα εντυπωσιακά 1,42 δισ. ευρώ, ενισχυμένο από την ενοποίηση της KAPPA Optronics. Η διοίκηση αναμένει διατήρηση Book-to-Bill άνω του 1x και οργανική ανάπτυξη άνω του 15% μεσοπρόθεσμα.

🏭 Η νέα μονάδα στο Βέλγιο, η βελτίωση της Harder Digital και το ενεργό πρόγραμμα εξαγορών ενισχύουν το αφήγημα τεχνολογικής υπεροχής.

➡️Συμβουλές Black Box:

📌 Η μετοχή στηρίζεται σε ανεκτέλεστο, άμυνα και τεχνολογία

📌 Τα EPS θέλουν προσοχή, καθώς επηρεάζονται από αποτιμήσεις συμμετοχών

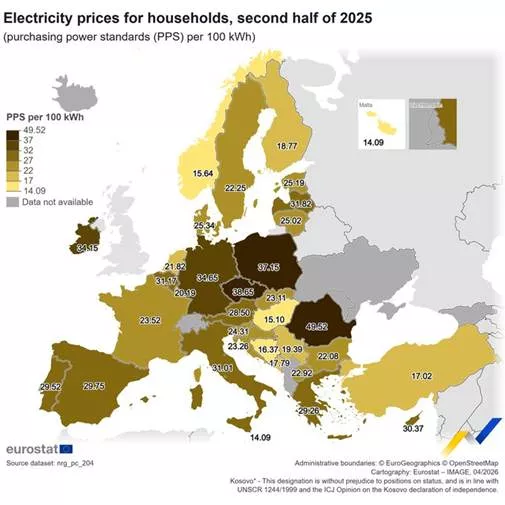

⚡🏠Γιατί είναι ακριβό το ρεύμα: Οι ακριβές και φθηνές χώρες

📊 Τα στοιχεία της Eurostat για το β’ εξάμηνο του 2025 δείχνουν πως οι τιμές ηλεκτρικής ενέργειας για τα νοικοκυριά στην Ευρώπη αποκτούν ολοένα μεγαλύτερες αποκλίσεις όταν μετρώνται σε όρους αγοραστικής δύναμης (PPS) και όχι απλώς σε ευρώ ανά κιλοβατώρα.

🇷🇴 Η Ρουμανία εμφανίζεται ως η ακριβότερη χώρα της Ε.Ε. με 49,52 PPS ανά 100 kWh, ενώ ακολουθεί η Τσεχία με 38,65. Στον αντίποδα, Μάλτα και Ουγγαρία καταγράφουν τις χαμηλότερες επιβαρύνσεις με 14,09 και 15,10 αντίστοιχα.

🇬🇷 Η Ελλάδα βρίσκεται κοντά στις 29 μονάδες, δηλαδή χαμηλότερα από αρκετές χώρες της Κεντρικής Ευρώπης.

⚡🏭 Η Citi βλέπει ακριβό ρεύμα στην Ελλάδα μέχρι το 2030

🔋 Μια ανάλυση της Citigroup σκιαγραφεί μια ελληνική αγορά ηλεκτρικής ενέργειας με δομικά υψηλές και πιο ασταθείς τιμές σε σχέση με τη Δυτική Ευρώπη έως το 2030. Η ταχεία απολιγνιτοποίηση και η απόσυρση παλαιών μονάδων φυσικού αερίου και πετρελαίου έχουν αλλάξει ριζικά το ενεργειακό μείγμα, με τις ΑΠΕ να ξεπερνούν πλέον το 50% της παραγωγής.

⚙️ Παρά την εντυπωσιακή ανάπτυξη των ανανεώσιμων πηγών, το φυσικό αέριο εξακολουθεί να καθορίζει τις τιμές χονδρικής στο 60%-70% του χρόνου. Οι περιορισμένες διασυνδέσεις, η χαμηλή ευελιξία του συστήματος και η αδυναμία εξαγωγής της πλεονάζουσας πράσινης ενέργειας οδηγούν σε αυξημένη μεταβλητότητα, περικοπές παραγωγής και περισσότερες ώρες μηδενικών ή αρνητικών τιμών.

🏗️ Για τη ΔΕΗ, η Citi εκτιμά πως η οικονομική της έκθεση είναι τελικά “long” στις τιμές ρεύματος. Η υψηλή συμμετοχή μεταβλητών τιμολογίων και οι μηχανισμοί αντιστάθμισης επιτρέπουν στη ΔΕΗ να μετακυλίει σημαντικό μέρος του κόστους στους πελάτες, διατηρώντας ισχυρή κερδοφορία σε ένα περιβάλλον υψηλών τιμών.

📈 Το βασικό συμπέρασμα είναι πως η ελληνική αγορά ηλεκτρισμού εισέρχεται σε μια περίοδο όπου η πράσινη μετάβαση δεν συνεπάγεται απαραίτητα φθηνότερη ενέργεια, αλλά πιθανόν μεγαλύτερη μεταβλητότητα και υψηλότερες τιμές για μεγαλύτερο διάστημα.

⚡🔌 Σκληρότερο μπλόκο στις ρευματοκλοπές…

⚖️ Από την 1η Απριλίου τέθηκε σε ισχύ νέο αυστηρότερο πλαίσιο για τις ρευματοκλοπές, με τον ΔΕΔΔΗΕ να εντείνει σημαντικά τους ελέγχους σε σπίτια και επιχειρήσεις. Η ΡΑΑΕΥ αυξάνει τις οικονομικές κυρώσεις για όσους παρακάμπτουν παράνομα τους μετρητές ηλεκτρικής ενέργειας, επιχειρώντας να περιορίσει ένα φαινόμενο που επιβαρύνει συνολικά την αγορά.

💸 Για τη μεγάλη πλειονότητα των καταναλωτών επιβάλλεται προσαύξηση 100% στην αξία της μη καταγεγραμμένης ενέργειας, ενώ ακόμη και για δικαιούχους κοινωνικού τιμολογίου προβλέπεται επιβάρυνση 50%. Σε αρκετές περιπτώσεις, το συνολικό κόστος μπορεί να ξεπεράσει τα 560 ευρώ ανά MWh για οικιακές παροχές και σχεδόν τα 600 ευρώ/MWh για επαγγελματικές.

🛠️ Παράλληλα, προστίθενται έξοδα εντοπισμού, ελέγχου και αντικατάστασης μετρητών. Οι έλεγχοι του ΔΕΔΔΗΕ εκτοξεύθηκαν σε πάνω από 54.000 το 2025, με περίπου 9.000 επιβεβαιωμένες παραβάσεις, δείχνοντας πως το πρόβλημα έχει λάβει πλέον διαστάσεις οργανωμένης «παράλληλης αγοράς» ενέργειας.

⚡Νέα ενεργειακή συμμαχία στα Βαλκάνια…

🔌 Η τριμερής συνάντηση των υπουργών Ενέργειας Ελλάδας, Βόρειας Μακεδονίας και Σερβίας στην Αθήνα αποκτά ιδιαίτερη γεωπολιτική σημασία, καθώς στο επίκεντρο βρίσκεται η δημιουργία ενός ισχυρού ενεργειακού διαδρόμου Νότου–Βορρά στα Βαλκάνια. Οι τρεις χώρες επιδιώκουν να επιταχύνουν κρίσιμες διασυνδέσεις φυσικού αερίου που θα επιτρέψουν τη μεταφορά LNG από τις ελληνικές υποδομές προς την Κεντρική Ευρώπη.

🚢 Κομβικό ρόλο στο σχέδιο διαδραματίζουν η Ρεβυθούσα και το FSRU Αλεξανδρούπολης, μέσω των οποίων η Ελλάδα φιλοδοξεί να εξελιχθεί σε βασική ενεργειακή πύλη της περιοχής.

🛢️ Στο τραπέζι θα βρεθούν ο αγωγός Ελλάδας–Βόρειας Μακεδονίας, αλλά και η νέα διασύνδεση Βόρειας Μακεδονίας–Σερβίας, μήκους περίπου 144 χιλιομέτρων, με στόχο ολοκλήρωσης το 2027.

🌍 Για Σερβία και Βόρεια Μακεδονία, το ζητούμενο είναι η διαφοροποίηση προμηθειών και η σταδιακή μείωση της εξάρτησης από το ρωσικό φυσικό αέριο. Παράλληλα, οι εξελίξεις γύρω από τη σερβική NIS προσθέτουν ακόμη μεγαλύτερο γεωπολιτικό ενδιαφέρον στις διαπραγματεύσεις.

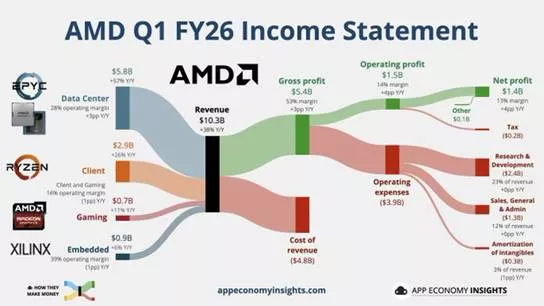

🚀💻 AMD: Στην περίοδο που η Τ. Ν. Ανεβάζει Ταχύτητα

Η Advanced Micro Devices φαίνεται πως εμφάνισε ακριβώς αυτό που περίμενε η αγορά: ισχυρή ζήτηση και ακόμη ισχυρότερο guidance γύρω από την υποδομή της AI εποχής.

Η μετοχή αντέδρασε άμεσα, πλησιάζοντας νέα ιστορικά υψηλά, καθώς οι επενδυτές βλέπουν πλέον την AMD όχι απλώς ως ανταγωνιστή της Nvidia, αλλά ως δεύτερο πυλώνα στο AI hardware οικοσύστημα.

📈 Η ζήτηση για GPUs παραμένει εκρηκτική, ενώ οι high-end CPUs συνεχίζουν να κερδίζουν μερίδια αγοράς σε data centers και hyperscalers. Το μεγάλο στοίχημα όμως βρίσκεται στα επόμενα προϊόντα: το MI450 και κυρίως το Helios rack-scale system, που μπορούν να μετατρέψουν την AMD από προμηθευτή μικροεπεξεργαστών σε ολοκληρωμένο AI platform provider.

⚡ Το Q2 πιθανότατα θα δείξει επιτάχυνση μέσω αύξησης παραγωγής CPUs και μικρότερων GPU deployments. Το πραγματικό στοίχημα όμως φαίνεται να μεταφέρεται στο δεύτερο εξάμηνο, όταν η παραγωγή του Helios ανεβεί αισθητά και ξεκινήσουν οι εγκαταστάσεις μεγάλης κλίμακας.

💰 Η αγορά αρχίζει πλέον να προεξοφλεί σενάρια εσόδων κοντά στα 100 δισ. δολάρια έως το 2028, κάτι που πριν λίγα χρόνια έμοιαζε αδιανόητο για την AMD.

Από την άλλη πλευρά η τεχνική εικόνα δεν μοιάζει ρόδινη. Η μετοχή κινείται σε υπεραγορασμένη ζώνη.

➡️Συμβουλές Black Box:

📌 Η αγορά πλέον αποτιμά κυρίως τη θέση κάθε εταιρείας στην αλυσίδα της AI υποδομής

📌 Οι hyperscalers αναζητούν εναλλακτικές απέναντι στη μονοκρατορία της Nvidia

📌 Η παραγωγική ικανότητα και η εκτέλεση παραγγελιών θα καθορίσουν τον επόμενο κύκλο αποτιμήσεων

📌 Οι υπερβολικά υψηλοί πολλαπλασιαστές απαιτούν συνεχή επιβεβαίωση ανάπτυξης και margins

🚘 BMW: Ηλεκτρική Ζήτηση, Κίνα Και Δασμοί

🔋 Η BMW βλέπει ιστορικά υψηλές παραγγελίες ηλεκτρικών στην Ευρώπη, όμως η συνολική εικόνα σκιάζεται από την πτώση 10% στην Κίνα, όπου οι τοπικοί ανταγωνιστές ανεβαίνουν επιθετικά.

🇨🇳 Η πίεση δεν είναι μόνο στις τιμές. Οι κινεζικές εταιρείες, ακόμη και η Xiaomi, μπαίνουν πλέον και στα premium οχήματα, με φθηνότερα μοντέλα και ισχυρό λογισμικό.

⚠️ Την ίδια ώρα, οι πιθανοί δασμοί 25% στις ΗΠΑ απειλούν να κοστίσουν στη BMW περίπου 540 εκατ. ευρώ, μειώνοντας τα περιθώρια κέρδους.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης να βλέπει τη BMW ως στοίχημα μετάβασης, αλλά όχι χωρίς γεωπολιτικό και κινεζικό ρίσκο.

🌬️🏔️ Νέοι κανόνες στις ΑΠΕ… φρένο στα αιολικά των «ευαίσθητων» περιοχών

⚡ Σε τροχιά ολοκλήρωσης βρίσκεται το νέο χωροταξικό πλαίσιο για τις Ανανεώσιμες Πηγές Ενέργειας, με το επίκεντρο των αλλαγών να αφορά κυρίως τα αιολικά πάρκα. Το ΥΠΕΝ ετοιμάζεται να παρουσιάσει το νέο σχέδιο, επιχειρώντας να ισορροπήσει ανάμεσα στην ανάγκη ενεργειακής μετάβασης και στις αυξανόμενες αντιδράσεις για την αλλοίωση φυσικών και τουριστικών περιοχών.

🏔️ Οι βασικότεροι περιορισμοί φαίνεται να αφορούν ορεινές ζώνες υψηλού υψομέτρου, όπου εξετάζεται όριο εγκατάστασης κάτω από τα 1.500 μέτρα. Παράλληλα, αυστηρότερο πλαίσιο προωθείται για τουριστικά νησιά, ιδιαίτερα στις Κυκλάδες, όπου οι τοπικές αντιδράσεις απέναντι σε νέα αιολικά έργα έχουν ενταθεί τα τελευταία χρόνια.

🔋 Το ΥΠΕΝ υποστηρίζει πως στόχος δεν είναι η ανακοπή των επενδύσεων αλλά η δημιουργία πιο ξεκάθαρων κανόνων χωροθέτησης. Ώριμα έργα που έχουν ήδη προχωρήσει αδειοδοτικά εκτιμάται πως δεν θα επηρεαστούν.

☀️ Αντίθετα, στα φωτοβολταϊκά οι αλλαγές αναμένονται περιορισμένες, καθώς το βασικό «στενό σημείο» πλέον θεωρείται η αντοχή και η χωρητικότητα των ηλεκτρικών δικτύων.

🏦📉 Η Ευρώπη Και Η Βόμβα Του Συνταξιοδοτικού Χρέους

🇬🇷 Η κοινή πεποίθηση πιστεύει πως μετά τα μνημόνια έχουμε καταστήσει στην Ελλάδα το συνταξιοδοτικό βιώσιμο…

🇬🇷 Τα παρακάτω στοιχεία που αφορούν κάποιες από τις χώρες της Ε.Ε. δεν περιλαμβάνουν την Ελλάδα, αλλά δεν παύουν να είναι ενδεικτικά για τι μέλλει γενέσθαι…

📊 Το γράφημα αποτυπώνει με ωμό τρόπο ένα από τα μεγαλύτερα διαρθρωτικά προβλήματα της Ευρώπης: τις τεράστιες μελλοντικές συνταξιοδοτικές υποχρεώσεις σε σχέση με το ΑΕΠ.

Η Ισπανία εμφανίζει συνολικές υποχρεώσεις που φτάνουν το 502% του ΑΕΠ, ενώ Αυστρία, Ιταλία και Ολλανδία κινούνται επίσης σε εξαιρετικά υψηλά επίπεδα. Πρόκειται ουσιαστικά για υποσχέσεις πληρωμών που βασίζονται κυρίως σε μελλοντικούς φόρους και όχι σε ήδη σχηματισμένα κεφάλαια.

⚠️ Το πιο ανησυχητικό στοιχείο όμως είναι άλλο: στις περισσότερες χώρες της Νότιας Ευρώπης το μεγαλύτερο μέρος των συντάξεων είναι μη κεφαλαιοποιημένο. Δηλαδή, δεν υπάρχουν επενδυμένα αποθεματικά που να καλύπτουν τις μελλοντικές υποχρεώσεις.

Στην Ισπανία και την Ιταλία μόλις το 16% θεωρείται «funded», ενώ το υπόλοιπο 84% εξαρτάται από τους μελλοντικούς εργαζόμενους και φορολογούμενους. Αντίθετα, Σουηδία και Δανία έχουν χτίσει πιο βιώσιμα μοντέλα, με υψηλή συμμετοχή ιδιωτικής αποταμίευσης και επενδυτικών ταμείων.

🧓📉 Η γήρανση του πληθυσμού κάνει το πρόβλημα ακόμη πιο εκρηκτικό. Λιγότεροι εργαζόμενοι καλούνται να στηρίξουν περισσότερους συνταξιούχους, σε οικονομίες ήδη φορτωμένες με δημόσιο χρέος.

💶 Αυτό εξηγεί γιατί η Ευρώπη πιθανότατα θα κινηθεί τα επόμενα χρόνια προς:

- υψηλότερα όρια ηλικίας,

- χαμηλότερες πραγματικές συντάξεις,

- μεγαλύτερη ιδιωτική αποταμίευση,

- και αυξημένη φορολογική πίεση.

➡️ Συμβουλές Black Box:

📌 Η μακροπρόθεσμη βιωσιμότητα των κρατικών συντάξεων στην Ευρώπη φαίνεται ολοένα πιο δύσκολη χωρίς μεταρρυθμίσεις.

📌 Τα κεφαλαιοποιητικά μοντέλα των σκανδιναβικών χωρών δείχνουν μεγαλύτερη ανθεκτικότητα απέναντι στη δημογραφική κρίση.

📌 Η ιδιωτική αποταμίευση και η επενδυτική παιδεία αποκτούν σταδιακά μεγαλύτερη σημασία για τις νεότερες γενιές.

🏦📈 Νέο κεφάλαιο για τα “κόκκινα” δάνεια στην Ελλάδα

Η πρώτη συναλλαγή επανεκτελούμενων δανείων (Re-Performing Loans – RPL) στην ελληνική αγορά σηματοδοτεί μια σημαντική εξέλιξη για το τραπεζικό σύστημα και τη διαχείριση πιστωτικών απαιτήσεων. Η συμφωνία, που υλοποιήθηκε με τη συμμετοχή της doValue, αφορά χαρτοφυλάκιο περίπου 3.400 δανείων και 1.800 βασικών δανειοληπτών, συνολικής μικτής λογιστικής αξίας περίπου 230 εκατ. ευρώ.

💶 Η συναλλαγή ανοίγει τον δρόμο για την επιστροφή δανείων που είχαν παρουσιάσει προβλήματα, αλλά πλέον εξυπηρετούνται κανονικά, πίσω στο χρηματοπιστωτικό σύστημα. Παράλληλα, δημιουργεί μια νέα αγορά για θεσμικούς επενδυτές που αναζητούν αποδόσεις με χαμηλότερο ρίσκο σε σχέση με τα παραδοσιακά NPLs.

📊 Η εξέλιξη αυτή δείχνει πως η ελληνική αγορά πιστώσεων περνά σταδιακά από τη φάση εξυγίανσης στη φάση αξιοποίησης και επανατιμολόγησης υγιών πλέον χαρτοφυλακίων.

Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.