Επιμέλεια Κώστας Στούπας

📉💵 Η Fed, η Ρευστότητα και το Χρηματιστήριο

🧠 Οι συνθήκες έχουν αλλάξει σε σχέση με την εποχή του Καγκελάριου της Αττικάτ και των Λαναρόχαρτων. Τότε αρκούσε να γνωρίζει κανείς ποιο χαρτί προσέγγισε ο τάδε ή ο δείνα χρηματιστηριακός λομπίστας και απλώς να περιμένεις.

📊 Σήμερα, στην αγορά κάνουν κουμάντο δέκα ξένα παθητικά ETFs, τα οποία επηρεάζονται σε μεγάλο βαθμό από δύο ή τρεις μεγάλους ξένους οίκους παραγωγής εκθέσεων. Πλέον, μεγαλύτερη σημασία έχει ποια μετοχή θα μπει ή θα βγει από έναν δείκτη, παρά η ίδια η πορεία των οικονομικών της μεγεθών.

📑 Η παρακολούθηση των εκθέσεων εκ των υστέρων έχει σχετικά μικρή πρακτική αξία. Εκείνο που μετρά περισσότερο είναι η πρόβλεψη των εκθέσεων που κατευθύνουν παθητικά τα κεφάλαια. Στην εποχή μας, η κατανόηση των μακροοικονομικών εξελίξεων έχει μεγαλύτερη σημασία από την απλή παρακολούθηση των κερδών και των αναλύσεων.

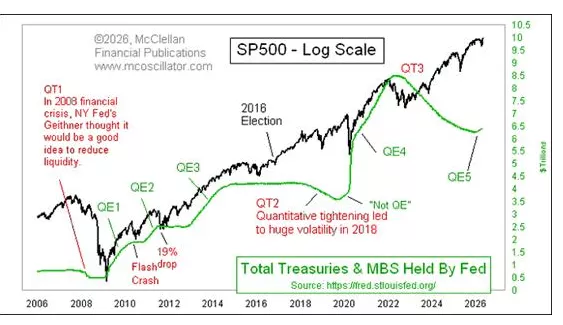

⚠️ Περισσότερο από τις γεωπολιτικές εντάσεις, αυτό που πρέπει να φοβίζει την αγορά είναι μια πολιτική νομισματικής σύσφιξης (QT), στην οποία θα μπορούσαν να οδηγηθούν οι Κεντρικές Τράπεζες εξαιτίας ενός ανεξέλεγκτου πληθωρισμού.

👉👉QE =Νομισματική Χαλάρωση – QT= Νομισματική Σύσφιξη

📉 Η ιστορική ακολουθία των τελευταίων ετών δείχνει πως κάθε σοβαρή προσπάθεια σύσφιξης της ρευστότητας από τη Fed συνοδεύτηκε από ισχυρές αναταράξεις στις αγορές. Το QT1 το 2008 επιδείνωσε την κρίση και οδήγησε τελικά στο QE1, ενώ η λήξη του συνέβαλε στο σύντομο κραχ του 2010, ανοίγοντας τον δρόμο για το QE2.

🏦 Αντίστοιχα, το τέλος του QE2 το 2011 συνδέθηκε με πτώση 19%, τραπεζικό στρες και νέα παρέμβαση μέσω Operation Twist και αργότερα QE3. Ακόμη και η πιο ήπια έξοδος από το QE3 προκάλεσε αστάθεια το 2015, ενώ το QT2 του 2018 κατέληξε στη βίαιη διόρθωση του τέταρτου τριμήνου.

💰 Η πανδημία έφερε το QE4, όμως το QT3 του 2022 συνέπεσε με bear market και ύφεση σε πραγματικούς όρους. Η απορρόφηση ρευστότητας μέσω των Reverse Repos λειτούργησε ως προσωρινό μαξιλάρι μέχρι το 2025.

🚀 Σήμερα, σύμφωνα με αυτή τη σχολή σκέψης, βρισκόμαστε ουσιαστικά σε ένα QE5, με τη ρευστότητα να στηρίζει μετοχές και απασχόληση. Το βασικό μήνυμα είναι πως οι αγορές έχουν γίνει εξαιρετικά εξαρτημένες από τη νομισματική στήριξη.

Άρα, προς τα εκεί θα πρέπει να έχουμε στραμμένη τη προσοχή μπας …

📘 Ερμηνεία Όρων

💵 QE (Quantitative Easing) – Νομισματική Χαλάρωση

Η Κεντρική Τράπεζα δημιουργεί νέο χρήμα και αγοράζει ομόλογα ή άλλα assets από την αγορά. Έτσι:

📌 αυξάνεται η ρευστότητα στο σύστημα

📌 πέφτουν τα επιτόκια

📌 ενισχύονται δάνεια, κατανάλωση και επενδύσεις

📌 συνήθως ευνοούνται μετοχές, ακίνητα κλπ

🏦 Απλά λόγια: ρίχνει χρήμα στην αγορά για να στηρίξει οικονομία και αγορές.

📉 QT (Quantitative Tightening) – Νομισματική Σύσφιξη

Η Κεντρική Τράπεζα κάνει το αντίθετο: σταματά αγορές τίτλων ή πουλά assets από τον ισολογισμό της. Έτσι:

📌 αποσύρεται ρευστότητα από το σύστημα

📌 ανεβαίνουν πιέσεις στα επιτόκια

📌 δυσκολεύει ο δανεισμός

📌 συχνά πιέζονται μετοχές και assets υψηλού ρίσκου

⚠️ Απλά λόγια: τραβά χρήμα από την αγορά για να πολεμήσει πληθωρισμό ή υπερθέρμανση.

➡️ Συμβουλές Black Box:

📌 Ο επενδυτής μπορεί να παρακολουθεί όχι μόνο τα επιτόκια, αλλά και τον ισολογισμό της Fed

📌 Οι περίοδοι QT συχνά συνοδεύονται από αυξημένη μεταβλητότητα και απαιτούν μεγαλύτερη προσοχή

📌 Η ρευστότητα παραμένει κρίσιμος οδηγός για μετοχές, τράπεζες κλπ

📌 Όταν η αγορά ανεβαίνει παρά τις αρνητικές ειδήσεις, συχνά στο παρασκήνιο υπάρχει νομισματική ώθηση

🚨🔙🎯 Όπισθεν του Ταμπλό: 🛫 ΔΑΑ: 🏦 ΠΕΙΡ: 📡🛡️ Theon: 💶 Τράπεζες: ⚙️ MTLN: 📈 ΟΤΕ: 💰ΑΛΦΑ 💶 € Ευρώ

⚫ Ο «Μαύρος Κύκνος» περιγράφει ένα γεγονός σπάνιο, απρόβλεπτο και με τεράστιες συνέπειες. Είναι κάτι που σχεδόν κανείς δεν περιμένει, αλλά όταν συμβεί αλλάζει τα δεδομένα. Παραδείγματα θεωρούνται η κρίση του 2008, η πανδημία ή μια ξαφνική γεωπολιτική έκρηξη.

🦏 Ο “Γκρι Ρινόκερος” είναι το ακριβώς αντίθετο. Πρόκειται για έναν μεγάλο, ορατό και επικίνδυνο κίνδυνο, που όλοι βλέπουν να πλησιάζει αλλά συχνά αγνοούν. Όπως το υπερβολικό δημόσιο χρέος, οι φούσκες ακινήτων ή η ενεργειακή εξάρτηση χωρών.

📉 Στις αγορές, ο Μαύρος Κύκνος φέρνει πανικό επειδή κανείς δεν ήταν προετοιμασμένος. Ο Γκρι Ρινόκερος φέρνει ζημιές επειδή όλοι ήξεραν, αλλά λίγοι αντέδρασαν εγκαίρως.

💡 Η διαφορά είναι κρίσιμη: ο πρώτος σε αιφνιδιάζει, ο δεύτερος σε τιμωρεί για αδράνεια.

Στην καθ’ ημάς Ανατολή η αγορά κινήθηκε χθες σχεδόν με διπλάσιες απώλειες απ’ ότι ο μέσος όρος των ευρωπαϊκών αγορών. Αυτό ενδεχομένως οφείλεται στο γεγονός πως έχουμε μια τουριστική οικονομία που είναι εγγύτερα από τις άλλες σε μια εστία ανάφλεξης…

Ο επικεφαλής της Aegean όπως θα δείτε στη συνέχεια διατύπωσε διεξοδικά την διελκυστίνδα που βρίσκεται η ελληνική οικονομία.

✈️ ΑΡΑΙΓ: Ηγήθηκε των απωλειών χθες η μετοχή. Το ύψος των απωλειών από την αύξηση της τιμής των καυσίμων αποτελεί τη βασική αιτία…

⚠️Το πρόβλημα είναι και αύριο να τελειώσει ο πόλεμος οι τιμές θα χρειαστούν μήνες να επανέλθουν εκεί που ήταν…

🛫 ΔΑΑ: Το χθεσινό μειον 6+% οφείλεται στην αποκοπή του μερίσματος. Από την αρχή του χρόνου η μετοχή χάνει μείον 4+%...

💶 Η επιλογή επανεπένδυσης μερίσματος στον ΔΑΑ είναι μια ισορροπημένη στρατηγική, που εξαρτάται κυρίως από τον χρονικό ορίζοντα και το επενδυτικό προφίλ. Το βασικό πλεονέκτημα είναι η απόκτηση νέων μετοχών με έκπτωση σε σχέση με τη μέση χρηματιστηριακή τιμή, κάτι που μπορεί να ενισχύσει τη συνολική απόδοση μακροπρόθεσμα.

🏦 ΠΕΙΡ: Σταδιακά το μέρισμα από 0,40 ευρώ θα πάει στα 0,80 ευρώ το 2030 σύμφωνα με όσα ειπώθηκαν στη γενική συνέλευση.

🏢 Συνολικά θα μοιράσει 5 δισ. ευρώ την περίοδο 2025-2030.

💼 Σημειώνεται πως τα 0,40 ευρώ φέτος θα δοθούν μέσω επιστροφής κεφαλαίου, ενώ εγκρίθηκε και αγορά ιδίων μετοχών. Στα 8,4040 ευρώ και με άνοδο 0,53% η μετοχή στο άνοιγμα.

📢 H μετοχή χθες έκλεισε απώλειες 1% αλλά από τη αρχή του χρόνου ηγείται των αποδόσεων των συστημικών τραπεζών με 22%. Αυτό σημαίνει πως η αγορά «αγοράζει» το σενάριο…

📡🛡️ Theon: Η στρατηγική για το ’26 εστιάζει σε οπτρονικές πλατφόρμες, ψηφιακά προϊόντα, γεωγραφική επέκταση και πιθανές εξαγορές. Για το 2026, η διοίκηση προβλέπει έσοδα 570-600 εκατ. ευρώ, με υψηλή κερδοφορία και αυξημένες επενδύσεις.

🎯 Στόχος είναι το 1 δισ. ευρώ έσοδα έως το 2029, με πιο ισορροπημένο χαρτοφυλάκιο και ισχυρό διεθνές αποτύπωμα.

💶 Τράπεζες: Τι σημαίνει η πλήρης προτίμηση των καταθετών. Η πλήρης προτίμηση των καταθετών σημαίνει ότι, αν μια τράπεζα οδηγηθεί σε εξυγίανση ή χρεοκοπία, οι καταθέτες αποπληρώνονται πριν από τους ομολογιούχους διαβάθμισης μη εξασφαλισμένου χρέους. Με άλλα λόγια, οι καταθέσεις αποκτούν υψηλότερη νομική προτεραιότητα στην ιεραρχία των πιστωτών...

📈 ΟΤΕ: Παρακάτω υπάρχει η είδηση που κυκλοφορεί από χθες και αφορά την πιθανή συγχώνευση μεταξύ DT και της θυγατρικής στις ΗΠΑ.

🏦 Η Deutsche Telekom όμως ελέγχει και τον OTE Group, άρα οποιαδήποτε μεγάλη εταιρική αναδιάρθρωση στον όμιλο μπορεί να έχει έμμεσες επιπτώσεις και στην ελληνική θυγατρική. Δεν σημαίνει απαραίτητα αλλαγή ιδιοκτησίας, αλλά αυξάνει την πιθανότητα νέων στρατηγικών αποφάσεων.

💰 Αν προχωρήσει συγχώνευση με την T-Mobile US, η μητρική ίσως επιδιώξει απλοποίηση δομών, πωλήσεις μη βασικών συμμετοχών ή μεγαλύτερη συγκέντρωση κεφαλαίων στις ΗΠΑ. Σε αυτό το πλαίσιο, ο OTE Group θα μπορούσε να θεωρηθεί είτε πολύτιμη cash-flow asset είτε περιουσιακό στοιχείο προς αξιοποίηση σε υψηλή αποτίμηση

Εύλογα γεννιούνται διάφορα ερωτήματα.

📢 Για τον ΟΤΕ ειδικά, τα πιθανά σενάρια είναι τρία: διατήρηση ως έχει με έμφαση στα μερίσματα, αύξηση επενδύσεων σε οπτικές ίνες/ψηφιακές υπηρεσίες, ή μελλοντική εταιρική πράξη (π.χ. squeeze-out, placement ή πώληση ποσοστού).

⚖️ Προς το παρόν δεν υπάρχει ένδειξη άμεσης αλλαγής. Ο ΟΤΕ είναι κερδοφόρος, ώριμη αγορά και σταθερός παραγωγός ταμειακών ροών, άρα δύσκολα εγκαταλείπεται βιαστικά.

💰ΑΛΦΑ: Καθώς η UniCredit είναι ήδη στρατηγικός μέτοχος της Alpha Bank, κάθε εμπλοκή της σε μεγάλη μάχη για την Commerzbank επηρεάζει έμμεσα και την ελληνική τράπεζα.

💰 Αν ο Andrea Orcel παγώσει το deal στη Γερμανία, τότε κεφάλαια, χρόνος διοίκησης και στρατηγική ενέργεια μπορεί να στραφούν περισσότερο προς την Ελλάδα. Αυτό είναι ένα σενάριο που παίζεται στην ελληνική αγορά.

⚖️ Αντίθετα, αν επανέλθει επιθετικά για Commerzbank, η Alpha ίσως περάσει σε δεύτερη προτεραιότητα βραχυπρόθεσμα.

💶 € Ευρώ: Το ευρώ πλησιάζει το κρίσιμο επίπεδο των 1,20 δολαρίων, σημείο που ιστορικά λειτουργεί ως ισχυρή αντίσταση. Εκεί συνήθως ενεργοποιούνται πωλητές και ανακόπτεται η ανοδική πορεία.

📊 Αν αποτύχει ξανά να διασπάσει καθαρά το όριο, μπορεί να επανέλθει η μακροπρόθεσμη πτωτική τάση. Αντίθετα, σταθερή υπέρβαση θα άνοιγε νέο ανοδικό κύκλο.

💵 Οι μέχρι τώρα ήπιες διορθώσεις δείχνουν πως η αγορά ακόμη στηρίζει το κοινό νόμισμα

⚙️🟢 Η Motor Oil βάζει το υδρογόνο στην καρδιά της μετάβασης

🔋 Η Motor Oil μπαίνει στην τελική ευθεία για τη μονάδα υδρογόνου «EPHYRA» στους Αγίους Θεοδώρους, με στόχο ολοκλήρωσης τα τέλη του καλοκαιριού. Πρόκειται για μία από τις πιο φιλόδοξες επενδύσεις καθαρής ενέργειας του ομίλου και για ένα έργο που φέρνει την τεχνολογία της ηλεκτρόλυσης σε βιομηχανική κλίμακα στην Ελλάδα.

🌿 Η μονάδα θα ξεκινήσει με ισχύ 30 MW, με δυνατότητα επέκτασης στα 50 MW, ενώ η ετήσια παραγωγή μπορεί να φτάσει έως και τους 7.500 τόνους πράσινου υδρογόνου. Το παραγόμενο καύσιμο θα χρησιμοποιείται εντός του διυλιστηρίου, μειώνοντας την εξάρτηση από πιο συμβατικές μορφές ενέργειας και ενισχύοντας την ενεργειακή αυτάρκεια του συγκροτήματος.

⚡ Καθοριστικό στοιχείο είναι πως η ηλεκτρική ενέργεια θα προέρχεται από ΑΠΕ μέσω της MORE, διασφαλίζοντας τον πράσινο χαρακτήρα της παραγωγής. Παράλληλα, η μονάδα θα παράγει και οξυγόνο, το οποίο θα αξιοποιείται στις επιμέρους διεργασίες του διυλιστηρίου, βελτιώνοντας τη συνολική αποδοτικότητα. Η EPHYRA δεν είναι απλώς μια νέα μονάδα· είναι ένδειξη ότι το υδρογόνο αποκτά πλέον ουσιαστικό ρόλο στο ελληνικό βιομηχανικό και ενεργειακό μείγμα.

➡️Συμβουλές Black Box:

📌 Η αξία της επένδυσης δεν βρίσκεται μόνο στην παραγωγή υδρογόνου, αλλά και στη χρήση του μέσα στο ίδιο το βιομηχανικό σύστημα

📌 Το ενδιαφέρον για τον επενδυτή βρίσκεται και στο αν τέτοιες κινήσεις θα βελτιώσουν σταδιακά το ενεργειακό κόστος, την ανταγωνιστικότητα και το περιβαλλοντικό αποτύπωμα του ομίλου

🏗️🔥ΓΕΚ ΤΕΡΝΑ και ο αγωγός που αναβαθμίζει τον ενεργειακό ρόλο της Ελλάδας

🔹 Με γρήγορους ρυθμούς προχωρά ο διασυνδετήριος αγωγός φυσικού αερίου Ελλάδας – Βόρειας Μακεδονίας, με τη ΓΕΚ ΤΕΡΝΑ να επιταχύνει τις εργασίες στο ελληνικό τμήμα ενός έργου με έντονο γεωοικονομικό αποτύπωμα. Πρόκειται για επένδυση περίπου 92 εκατ. ευρώ, υπό την ευθύνη του ΔΕΣΦΑ, η οποία αλλάζει τα δεδομένα στον ενεργειακό χάρτη των Βαλκανίων.

⚙️ Ο αγωγός, μήκους 123 χιλιομέτρων, θα συνδέει τη Νέα Μεσημβρία με τους Ευζώνους και στη συνέχεια με τη Βόρεια Μακεδονία. Η ολοκλήρωση του ελληνικού σκέλους τοποθετείται στο φθινόπωρο του 2026, ενώ η εμπορική λειτουργία αναμένεται μέσα στο 2027. Η αρχική δυναμικότητα εκτιμάται σε 1,5 δισ. κυβικά μέτρα ετησίως, με δυνατότητα σημαντικής επέκτασης.

🌍 Η σημασία του έργου ξεπερνά τα στενά κατασκευαστικά όρια, καθώς δίνει στη Βόρεια Μακεδονία πρόσβαση σε εναλλακτικές πηγές φυσικού αερίου, όπως το LNG από Ρεβυθούσα και Αλεξανδρούπολη, ενώ οι προδιαγραφές hydrogen ready το καθιστούν κρίσιμο και για τη μελλοντική οικονομία του πράσινου υδρογόνου.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης μπορεί να βλέπει τέτοια έργα όχι μόνο ως ενεργειακές υποδομές, αλλά και ως μοχλούς γεωπολιτικής ισχύος

📌 Η αξία του project συνδέεται και με τη δυνατότητα της Ελλάδας να ενισχύει τον ρόλο της ως ενεργειακός κόμβος στη Νοτιοανατολική Ευρώπη

📌 Οι προδιαγραφές hydrogen ready δείχνουν ότι ο σχεδιασμός δεν αφορά μόνο το σήμερα, αλλά και την επόμενη ενεργειακή εποχή

📈✈️ AEGEAN ανάμεσα σε ισχυρή ζήτηση και ακριβότερα καύσιμα

⛽ Η AEGEAN βρίσκεται αντιμέτωπη με μια σημαντική πίεση στο κόστος, καθώς η άνοδος του jet fuel εκτιμάται ότι θα επιβαρύνει τα οικονομικά της αποτελέσματα κατά 90 έως 110 εκατ. ευρώ, ακόμη και μετά την εφαρμογή hedging στο 60% της κατανάλωσης καυσίμων. Χωρίς αυτή την αντιστάθμιση κινδύνου, η επίπτωση θα μπορούσε να είναι έως και 2,5 φορές υψηλότερη, κάτι που δείχνει πόσο κρίσιμο εργαλείο είναι η διαχείριση καυσίμων για μια αεροπορική εταιρεία.

🌍 Παρά το αυξημένο κόστος, η εικόνα της ζήτησης παραμένει ανθεκτική, με τις κρατήσεις για τη θερινή περίοδο να κινούνται περίπου στα ίδια επίπεδα με πέρυσι. Ωστόσο, η διοίκηση επισημαίνει επιβράδυνση από τον Μάρτιο και μετατόπιση των επιβατών σε κρατήσεις πιο κοντά στην ημερομηνία ταξιδιού, στοιχείο που αυξάνει την αβεβαιότητα για την ορατότητα των επόμενων μηνών.

📊 Σε λειτουργικό επίπεδο, η εταιρεία συνέχισε να εμφανίζει ισχυρές επιδόσεις το 2025. Ο ενοποιημένος κύκλος εργασιών ανήλθε σε 1,86 δισ. ευρώ, αυξημένος κατά 5%, ενώ η επιβατική κίνηση έφτασε τα 17,3 εκατ. επιβάτες, σχεδόν 1 εκατ. περισσότερους σε σχέση με το 2024. Το EBITDA διαμορφώθηκε στα 421,5 εκατ. ευρώ, τα κέρδη προ φόρων στα 192,1 εκατ. ευρώ με άνοδο 17%, και τα καθαρά κέρδη στα 147,8 εκατ. ευρώ, αυξημένα κατά 14%.

🇬🇷 Η Ελλάδα εξακολουθεί να εμφανίζει ισχυρή δυναμική ως τουριστικός προορισμός, με τη συνολική προσφερόμενη χωρητικότητα να αυξάνεται κατά περίπου 15% έναντι του προηγούμενου έτους. Ταυτόχρονα, η διοίκηση καθησυχάζει για την επάρκεια καυσίμων στην Ευρώπη, εκτιμώντας ότι δεν διαφαίνεται πρόβλημα τροφοδοσίας στους επόμενους μήνες.

💶 Σε επίπεδο μερισματικής πολιτικής, η γενική συνέλευση ενέκρινε τη διανομή μερίσματος 0,90 ευρώ ανά μετοχή, με την πληρωμή να ξεκινά από τις 5 Μαΐου, επιβεβαιώνοντας την πρόθεση της εταιρείας να επιστρέφει αξία στους μετόχους παρά τις εξωτερικές πιέσεις.

➡️Συμβουλές Black Box:

📌 Η πορεία των κρατήσεων τελευταίας στιγμής μπορεί να αποτελεί κρίσιμο δείκτη για την ορατότητα του καλοκαιριού

📌 Η ύπαρξη hedging περιορίζει τον κίνδυνο, αλλά δεν τον εξαλείφει, καθώς το 40% της κατανάλωσης παραμένει εκτεθειμένο

📌 Το μέρισμα λειτουργεί ως ένδειξη οικονομικής αντοχής, αλλά η αγορά συνήθως δίνει μεγαλύτερο βάρος στις προοπτικές του κόστους και της ζήτησης

📉🧱 “Μαύρος κύκνος” στην αγορά αλουμινίου

⚠️ Η παγκόσμια αγορά αλουμινίου βρίσκεται αντιμέτωπη με ένα γεγονός τύπου «μαύρου κύκνου», καθώς οι αναταράξεις από τον πόλεμο στη Μέση Ανατολή προκαλούν ισχυρό σοκ στην προσφορά και αυξάνουν τον κίνδυνο σημαντικών ελλείψεων μέσα στο 2026, σύμφωνα με αναλυτές μετάλλων της Mercuria.

🏭 Η περιοχή της Μέσης Ανατολής αντιπροσωπεύει περίπου 7 εκατ. μετρικούς τόνους ετήσιας δυναμικότητας τήξης αλουμινίου, δηλαδή σχεδόν το 9% της εκτιμώμενης παγκόσμιας προσφοράς για φέτος. Αυτό σημαίνει πως οποιαδήποτε διαταραχή στην παραγωγή ή στις μεταφορές μπορεί να έχει δυσανάλογα μεγάλη επίδραση στην παγκόσμια αγορά.

📈 Οι φόβοι για την επάρκεια της προσφοράς, λόγω των επιπτώσεων από τη σύρραξη ΗΠΑ–Ισραήλ με το Ιράν, τροφοδότησαν ισχυρό ράλι στο LME, με την τιμή του αλουμινίου να αγγίζει στις 16 Απριλίου υψηλό τετραετίας στα 3.672 δολάρια ανά τόνο.

🔍 Η Mercuria εκτιμά πως από τώρα έως το τέλος του έτους η αγορά θα εμφανίσει έλλειμμα περίπου 2 εκατ. τόνων, εξέλιξη που ενδέχεται να διατηρήσει τις τιμές σε υψηλά επίπεδα και να εντείνει την πίεση στη βιομηχανία.

➡️Συμβουλές Black Box:

📌 Η προσοχή στα ελλείμματα προσφοράς επιτρέπει καλύτερη εκτίμηση για το αν οι υψηλές τιμές μπορούν να έχουν διάρκεια

📡 Η Deutsche Telekom βλέπει “γάμο-μαμούθ” με την T-Mobile US

🚀 Η Deutsche Telekom εξετάζει ένα ιδιαίτερα φιλόδοξο σενάριο: την πλήρη συγχώνευση με την αμερικανική θυγατρική της T-Mobile US, σε μια κίνηση που, αν προχωρήσει, θα μπορούσε να εξελιχθεί στη μεγαλύτερη δημόσια συμφωνία M&A στην ιστορία. Σύμφωνα με το σχετικό δημοσίευμα, το σχέδιο αφορά τη δημιουργία μιας εταιρείας holding, η οποία θα υποβάλει δημόσια πρόταση ανταλλαγής μετοχών προς τους μετόχους και των δύο ομίλων.

📈 Η γερμανική εταιρεία ελέγχει ήδη περίπου το 53% της T-Mobile US, γεγονός που της δίνει ισχυρό στρατηγικό έρεισμα για ένα τέτοιο βήμα. Η συνδυασμένη οντότητα θα μπορούσε να αποτιμάται κοντά στα 400 δισ. δολάρια, με πιθανή διπλή εισαγωγή στις ΗΠΑ και σε μεγάλο ευρωπαϊκό χρηματιστήριο. Ωστόσο, οι συζητήσεις βρίσκονται ακόμη σε πρώιμο στάδιο και απαιτούν κρίσιμες ρυθμιστικές και πολιτικές εγκρίσεις, μεταξύ άλλων και από το γερμανικό Δημόσιο, που διατηρεί σημαντική επιρροή στη Deutsche Telekom.

⚡🌞 Voltalia Greece – Νέο Πράσινο Hub 100 MW στον Αστακό

🌿 Η Voltalia Greece προχωρά σε ακόμη μία στρατηγική επένδυση στην ελληνική αγορά ΑΠΕ, εξασφαλίζοντας την περιβαλλοντική αδειοδότηση για νέο φωτοβολταϊκό έργο 100 MW με ενσωματωμένη αποθήκευση ενέργειας στον Αστακό Αιτωλοακαρνανίας. Πρόκειται για έργο που ενισχύει τη δυναμική των μεγάλων υβριδικών υποδομών στη χώρα.

🔋 Το project θα συνοδεύεται από σύστημα μπαταριών 100 MWh, στοιχείο ιδιαίτερα κρίσιμο για την εξομάλυνση της παραγωγής και τη σταθερότητα του δικτύου. Η αποθήκευση πλέον αποτελεί κεντρικό πυλώνα της νέας ενεργειακής εποχής, καθώς επιτρέπει καλύτερη αξιοποίηση της ηλιακής παραγωγής.

☀️ Η εγκατάσταση θα αναπτυχθεί σε έκταση άνω των 2,6 εκατ. τ.μ., με περισσότερα από 148.000 φωτοβολταϊκά πάνελ τελευταίας γενιάς, ενώ θα υπάρχει υπόγεια διασύνδεση άνω των 20 χλμ. προς υφιστάμενο υποσταθμό.

📈 Η επένδυση εντάσσεται στο χαρτοφυλάκιο της Voltalia στην Ελλάδα, που ξεπερνά το 1 GW, επιβεβαιώνοντας ότι η χώρα εξελίσσεται σε βασικό κόμβο πράσινης ενέργειας στην ΝΑ Ευρώπη.

➡️ Συμβουλές Black Box:

📌 Οι εταιρείες με έργα που συνδυάζουν ΑΠΕ και αποθήκευση αποκτούν ισχυρότερο στρατηγικό πλεονέκτημα

💼📊 E.IN.S και η αξία της ρευστότητας

🔹 Η επενδυτική εικόνα της E.IN.S παραμένει θετική, με βασικό πλεονέκτημα τον ισχυρό ισολογισμό και τα αυξημένα ταμειακά διαθέσιμα. Η υψηλή ρευστότητα προσφέρει ασφάλεια και δυνατότητα για νέες επενδύσεις ή επιστροφές κεφαλαίου στους μετόχους.

📈 Η αγορά φαίνεται να αποτιμά κυρίως τα σημερινά κέρδη, χωρίς να ενσωματώνει πλήρως την αξία της βελτιωμένης κεφαλαιακής δομής. Έτσι, το downside δείχνει περιορισμένο, ενώ το upside εξαρτάται από τις αποφάσεις της διοίκησης.

⚖️ Καθοριστικός παράγοντας θα είναι τα επόμενα αποτελέσματα και η διατήρηση θετικών ταμειακών ροών.

➡️Συμβουλές Black Box:

📌 Η προσοχή θα είχε αξία να στρέφεται στις ταμειακές ροές

📌 Η διοίκηση θα κριθεί από τη χρήση της ρευστότητας

📌 Η σταθερή κερδοφορία μπορεί να οδηγήσει σε επανεκτίμηση

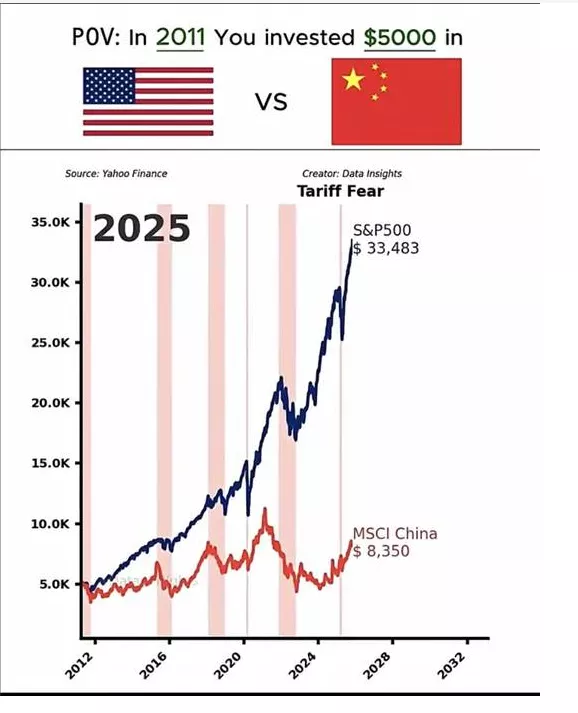

📊Η Μεγάλη Διαφορά ΗΠΑ – Κίνας στις Αγορές από το 2011

💰 Αν κάποιος επένδυε 5.000 δολάρια το 2011, το αποτέλεσμα μέχρι σήμερα θα ήταν εντυπωσιακά διαφορετικό ανάλογα με την αγορά που επέλεξε.

📈 Στον S&P 500, τα 5.000 δολάρια θα είχαν μετατραπεί σε περίπου 33.483 δολάρια, δηλαδή υπερεξαπλασιασμός κεφαλαίου. Η αμερικανική αγορά στηρίχθηκε σε τεχνολογία, καινοτομία, buybacks, ισχυρή κερδοφορία και παγκόσμια κυριαρχία των Big Tech.

📉 Αντίθετα, στο MSCI China, η ίδια επένδυση θα άξιζε περίπου 8.350 δολάρια. Παρά την ανάπτυξη της κινεζικής οικονομίας, οι επενδυτές βρέθηκαν αντιμέτωποι με κρατικές παρεμβάσεις, κρίση ακινήτων, γεωπολιτικό ρίσκο και χαμηλή εμπιστοσύνη.

⚠️ Το γράφημα δείχνει πως η οικονομική ανάπτυξη μιας χώρας δεν σημαίνει απαραίτητα και υψηλές αποδόσεις στο χρηματιστήριο. Οι αγορές ανταμείβουν περισσότερο την εταιρική διακυβέρνηση, τη διαφάνεια και την προστασία των μετόχων.

🚀 Η διαφορά αυτή αποτελεί μάθημα: άλλο η οικονομία, άλλο η αγορά.

➡️ Συμβουλές Black Box:

📌 Η γεωγραφική διαφοροποίηση συνήθως μειώνει τον κίνδυνο συγκέντρωσης κεφαλαίου

📌 Οι υψηλοί ρυθμοί ανάπτυξης μιας χώρας δεν εγγυώνται αντίστοιχες χρηματιστηριακές αποδόσεις

📌 Οι αγορές με σταθερούς θεσμούς και προβλέψιμους κανόνες συχνά προσελκύουν περισσότερα κεφάλαια

📌 Η μακροχρόνια επένδυση ευνοεί συνήθως όσους παραμένουν σε ποιοτικά assets με υπομονή

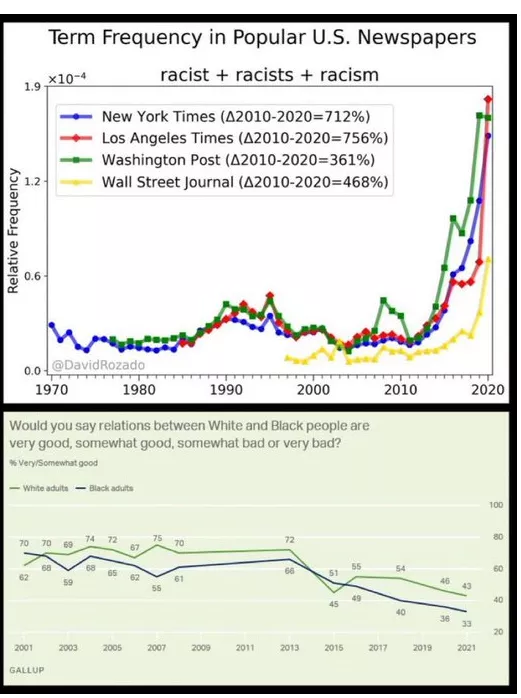

📰 Όσο αυξανόταν η λέξη «ρατσισμός», τόσο χειροτέρευαν οι σχέσεις

🔍 Το πρώτο γράφημα δείχνει εκρηκτική αύξηση στη χρήση των όρων racist / racism / racists στα μεγάλα αμερικανικά ΜΜΕ την περίοδο 2010-2020. Σε ορισμένες εφημερίδες η αύξηση ξεπέρασε το 700%, κάτι που σημαίνει πως το θέμα κυριάρχησε στον δημόσιο λόγο.

📊 Το δεύτερο γράφημα της Gallup δείχνει πως την ίδια περίοδο η αντίληψη για τις σχέσεις μεταξύ λευκών και μαύρων Αμερικανών επιδεινώθηκε αισθητά. Από επίπεδα άνω του 70% θετικών απαντήσεων, κατέληξε κοντά στο 40%.

🧠 Αυτό δεν αποδεικνύει απαραίτητα αιτιότητα, αλλά αναδεικνύει μια κρίσιμη συζήτηση: όταν η κοινωνία βομβαρδίζεται συνεχώς με αφηγήματα σύγκρουσης, ενδέχεται να ενισχύονται οι διαχωρισμοί αντί να θεραπεύονται.

⚖️ Η υπερβολική εστίαση στην ταυτότητα και στις φυλετικές αντιθέσεις μπορεί να δημιουργεί περισσότερη καχυποψία, φόβο και πόλωση από όση λύνει.

💡 Οι κοινωνίες προοδεύουν όταν χτίζουν κοινά συμφέροντα, ευκαιρίες και εμπιστοσύνη, όχι όταν ανακυκλώνουν συνεχώς ετικέτες.

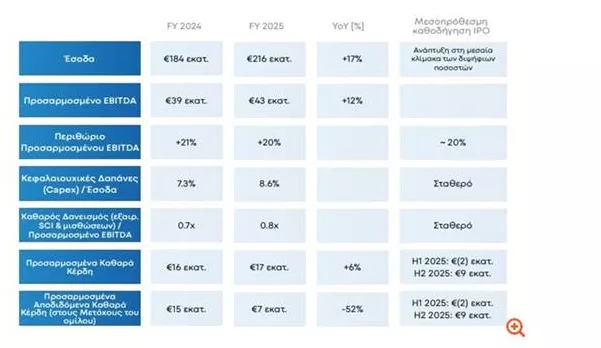

📊💼 Qualco: Καθαρά κέρδη με πίεση, αλλά ισχυρή αναπτυξιακή βάση

💶 Τα προσαρμοσμένα καθαρά κέρδη του Ομίλου Qualco διαμορφώθηκαν το 2025 στα 17 εκατ. ευρώ, σημειώνοντας αύξηση 6%, ενώ τα αποδιδόμενα καθαρά κέρδη υποχώρησαν στα 7 εκατ. ευρώ, επηρεασμένα από τις μη ελέγχουσες συμμετοχές. Παρ’ όλα αυτά, η επιστροφή σε θετικό πρόσημο στο β’ εξάμηνο δείχνει βελτίωση της δυναμικής.

📈 Τα έσοδα αυξήθηκαν 17% στα 216 εκατ. ευρώ και το προσαρμοσμένο EBITDA έφτασε τα 43 εκατ. ευρώ, επιβεβαιώνοντας ισχυρή λειτουργική κερδοφορία. Οι επενδύσεις σε ΤΝ και Deep Tech ενισχύουν τις προοπτικές, ενώ η βελτιωμένη ρευστότητα και το χαμηλότερο κόστος δανεισμού στηρίζουν τη συνέχεια.

➡️Συμβουλές Black Box:

📌 Η εικόνα δείχνει ανάπτυξη με επενδυτικό βάθος, όχι απλή λογιστική βελτίωση

📌 Η πίεση στα αποδιδόμενα κέρδη χρειάζεται προσοχή, αλλά δεν ακυρώνει τη θετική τάση

📌 Η πορεία των περιθωρίων και των ταμειακών ροών θα κρίνει πολλά για τη συνέχεια

📊💶 Μικρή Ανάσα στους Πραγματικούς Μισθούς στην Ελλάδα

💼 Η Ελλάδα κατέγραψε το 2025 αύξηση 0,5% στον μέσο πραγματικό μισθό, δηλαδή μετά την αφαίρεση του πληθωρισμού, σύμφωνα με στοιχεία του ΟΟΣΑ. Η εξέλιξη αυτή δείχνει ότι, έστω και οριακά, η αγοραστική δύναμη των εργαζομένων βελτιώθηκε.

📉 Κύριος λόγος ήταν η μείωση της συνολικής φορολογικής επιβάρυνσης της εργασίας μέσω χαμηλότερων ασφαλιστικών εισφορών. Για εργαζόμενο χωρίς παιδιά και με μέσο μισθό, το λεγόμενο tax wedge διαμορφώθηκε στο 39,3%, μειωμένο κατά 0,16 ποσοστιαίες μονάδες σε σχέση με το 2024.

🏢 Οι εισφορές εργαζομένων μειώθηκαν κατά 0,36 μονάδες και των εργοδοτών κατά 0,34 μονάδες, αντισταθμίζοντας την αύξηση του φόρου εισοδήματος κατά 0,54 μονάδες. Για οικογένεια με δύο παιδιά και έναν εργαζόμενο, υπήρξε επίσης μικρή βελτίωση.

🌍 Παρά τη μείωση, η Ελλάδα παραμένει πάνω από τον μέσο όρο του ΟΟΣΑ (35,1%), γεγονός που δείχνει ότι το κόστος εργασίας εξακολουθεί να πιέζεται από φόρους και εισφορές.

📬🖊️ Επιστολές αναγνωστών

Πώς το Anthropic Mythos τρομοκράτησε την διεθνή χρηματοοικονομική βιομηχανία (Σπύρος Αλεξόπουλος Liberal)

Καλημέρα σας κ. Στούπα και Χριστός Ανέστη!.

Σχετικά με το χθεσινό άρθρο του Liberal, μήπως θα πρέπει ξανά να φυλάμε τα χρήματά μας κάτω από το στρώμα;

Ποια η γνώμη σας;

Ευχαριστώ!

Με εκτίμηση

Γεώργιος Βλαχόπουλος

Απάντηση: Αγαπητέ, Ο φόβος αφορά κυρίως τη θεωρητική δυνατότητα να επιταχυνθούν κυβερνοεπιθέσεις — όχι ότι «αύριο το πρωί» κάποιος θα σπάσει όλους τους τραπεζικούς κωδικούς και θα αδειάσει λογαριασμούς.

Οι τράπεζες χρησιμοποιούν πολυεπίπεδα συστήματα ασφαλείας: κρυπτογράφηση, πολλαπλή ταυτοποίηση, ανίχνευση ύποπτων συναλλαγών, όρια μεταφορών και συνεχή παρακολούθηση. Ακόμη κι αν η τεχνητή νοημοσύνη ενισχύσει τους επιτιθέμενους, ενισχύει ταυτόχρονα και την άμυνα των τραπεζών, που ήδη χρησιμοποιούν AI για εντοπισμό απάτης και επιθέσεων.

Ο πιο άμεσος κίνδυνος σήμερα δεν είναι να «σπάσει» κάποιος την κεντρική τραπεζική κρυπτογράφηση, αλλά να εξαπατήσει τον ίδιο τον πελάτη μέσω phishing, ψεύτικων μηνυμάτων ή υποκλοπής κωδικών. Δηλαδή, συχνότερα παρακάμπτεται ο άνθρωπος και όχι το σύστημα.

Συνεπώς, δεν χρειάζεται πανικός ούτε στρώμα. Χρειάζεται ισχυρός κωδικός, διπλή επιβεβαίωση, προσοχή σε συνδέσμους και έλεγχος κινήσεων λογαριασμού. Οι τεχνολογίες αλλάζουν, αλλά και οι άμυνες εξελίσσονται μαζί τους.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.