Επιμέλεια Κώστας Στούπας

🎣 🌊📉 Η αυταπάτη του ψαρέματος στα βαθιά

🎯 Η φιλοσοφία της στήλης δεν είναι να χαρίζει ψάρια, αλλά να βοηθά τους αναγνώστες της να μάθουν να ψαρεύουν μόνοι τους. Αυτό όμως δεν σημαίνει πως, αν εμφανιστεί μπροστά μας ένα κοπάδι από τσιπούρες, θα μαζέψουμε αδιάφορα τα παραγάδια.

🧠 Υπό αυτή την έννοια, θεωρεί χρήσιμο να αποκαλύπτονται κατά καιρούς ορισμένες επενδυτικές πλάνες και αυταπάτες που κοστίζουν χρόνο και κεφάλαιο.

📉 Σήμερα στο μικροσκόπιο μπαίνει η αυταπάτη του ψαρέματος στα βαθιά. Η νοοτροπία δηλαδή του να περιμένει κάποιος μια καλή μετοχή να πέσει αρκετά, ώστε να την αγοράσει “φθηνά”.

🌊Ιδού λοιπόν:

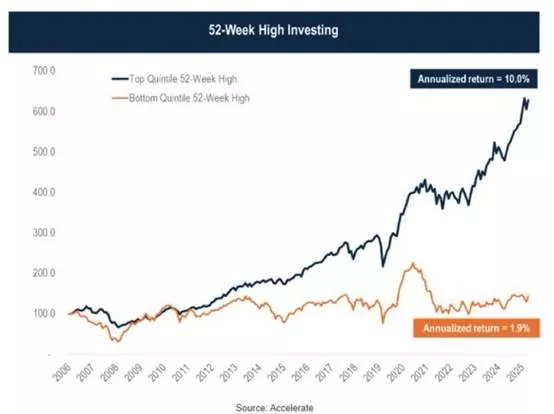

📊 Δύο χαρτοφυλάκια. Ίδια αγορά. Ορίζοντας 20 ετών. Το αποτέλεσμα όμως είναι εντυπωσιακά διαφορετικό. Το πρώτο περιλαμβάνει μετοχές που κινούνται κοντά στα υψηλά 52 εβδομάδων, ενώ το δεύτερο μετοχές που βρίσκονται κοντά στα χαμηλά τους.

🚀 Χαρτοφυλάκιο Α: ετήσια απόδοση 10%.

📉 Χαρτοφυλάκιο Β: ετήσια απόδοση μόλις 1,9%.

💡 Η αγορά διδάσκει κάτι που οι περισσότεροι αρνούνται να αποδεχθούν: η δύναμη τείνει να συνεχίζεται και η αδυναμία συχνά βαθαίνει. Οι μετοχές που γράφουν νέα υψηλά συνήθως το κάνουν γιατί υπάρχουν κέρδη, ανάπτυξη, ζήτηση και θετική προσδοκία. Αντίθετα, πολλές “φθηνές” μετοχές είναι απλώς προβληματικές επιχειρήσεις με κακή πορεία.

🧠 Το ένστικτο λέει «αγόρασε αυτό που έπεσε». Η εμπειρία λέει πως συχνά αυτό μετατρέπεται σε παγίδα.

🔥 Οι καλύτερες μετοχές σπάνια φαίνονται φθηνές. Συνήθως διαπραγματεύονται ακριβά γιατί αξίζουν ακριβά.

➡️Συμβουλές Black Box:

📌 Τα νέα υψηλά δεν σημαίνουν απαραίτητα υπερτίμηση, αλλά συχνά ισχυρή τάση

📌 Η τάση αποτελεί σημαντικό φίλτρο επιλογής μαζί με θεμελιώδη στοιχεία

📌 Μια “φθηνή” μετοχή μπορεί να γίνει ακόμη φθηνότερη

📌 Η αγορά συνήθως ανταμείβει την ισχύ περισσότερο από την ελπίδα

🚨🔙🎯 Όπισθεν του Ταμπλό: ⚡ ΔΕΗ: 💰 ΜΠΕΛΑ: 🛫 ΑΡΑΙΓ: 🏦❓Κουιζ: 💧 ΕΥΔΑΠ: 🚀 ΛΑΒΙ: 🤖 ΙΝΤΚΑ:

🌍⚓ Ορμούζ: Πίεση στον ΟΗΕ για άνοιγμα των Στενών

⚠️ Έντονη κριτική δέχθηκε η Τεχεράνη στο Συμβούλιο Ασφαλείας του ΟΗΕ για τον αποκλεισμό των Στενών του Ορμούζ, μιας από τις σημαντικότερες ενεργειακές αρτηρίες του πλανήτη.

🇺🇸 Ο πρέσβης των ΗΠΑ Mike Waltz κάλεσε σε διεθνή συμμαχία υπέρ της ελευθερίας της ναυσιπλοΐας, τονίζοντας πως οι κρίσιμες θαλάσσιες οδοί δεν μπορούν να χρησιμοποιούνται ως διαπραγματευτικό όπλο.

🚢 Η πρόταση περιλαμβάνει όχι μόνο στρατιωτική παρουσία, αλλά και συμμετοχή ναυτιλιακών εταιρειών, τραπεζών και ασφαλιστικών ομίλων, ώστε να στηριχθεί η ασφαλής διέλευση πλοίων.

🇷🇺 Η Ρωσία αντέδρασε έντονα, υποστηρίζοντας πως η κρίση συνδέεται με τις επιθέσεις κατά του Ιράν και με δυτικές κυρώσεις σε «σκιώδη» δεξαμενόπλοια.

📈 Το μήνυμα είναι σαφές: η ναυσιπλοΐα στο Ορμούζ δεν αφορά μόνο την περιοχή, αλλά ολόκληρη την παγκόσμια οικονομία.

🛢️Οι αγορές συνεχίζουν να χορεύουν ανάλογα με την ειδησεογραφία από το Ορμούζ.

🌊 Στην καθ’ ημάς Ανατολή ήπια διόρθωση με χαμηλό όγκο. Η αγορά φαίνεται να θέλει να αποκοιμίσει τους επενδυτές πριν τους πάρει τα σκαλπ…

⚡ ΔΕΗ: Ήπια υποχώρηση χθες για τη μετοχή, με κυριότερο χαρακτηριστικό τη δραστική πτώση του όγκου συναλλαγών. Αρνητικό πρόσημο με μειωμένο όγκο αποτελεί θετικό δείγμα. 📉

📌 Κατά τα λοιπά, ισχύουν όσα γράψαμε χθες και προχθές. Παρατηρούνται αντιδράσεις από ανταγωνιστές, αλλά αυτά συμβαίνουν.

🏦 Όταν λέμε ανταγωνιστές, δεν εννοούμε μόνο την πραγματική οικονομία, αλλά και τη χρηματιστηριακή αγορά.

💰 Η ρευστότητα που κατευθύνεται στην ελληνική αγορά είναι συγκεκριμένη και όταν κάποιος απορροφά μεγαλύτερο μερίδιο, αυτό μπορεί να αφαιρεθεί από άλλους.

💰 ΜΠΕΛΑ: Κατανοώ τις ανησυχίες της Citi αλλά αυτό που ξεχωρίζει κατά τη στήλη είναι το καθαρό ταμείο των €475 εκατ. όταν η κεφαλαιοποίηση είναι €3.150 εκατ.

🛫 ΑΡΑΙΓ: Η ΑΡΑΙΓ έκοψε το μέρισμα σε μια καθοδική συνεδρίαση και αυτό διεύρυνε τις απώλειες

🏦❓Κουιζ: Από ποια εισηγμένη ακούγεται πως μεγάλος μέτοχος ετοιμάζεται να αποχωρήσει στα πλαίσια γενικότερης αναδιάρθρωσης του χαρτοφυλακίου του;

💧 ΕΥΔΑΠ: Αναμενόμενη η διορθωτική κίνηση μετά το ράλι των τελευταίων ημερών. Ο ρόλος της εταιρείας μακροπρόθεσμα αναβαθμίζεται λόγω της ανάδειξης του νερού σε πολύτιμο πόρο…

🚀 ΛΑΒΙ: Στη σέντρα χθες με νέο υψηλό. Το σενάριο ώθησης το περιγράψαμε χθες.

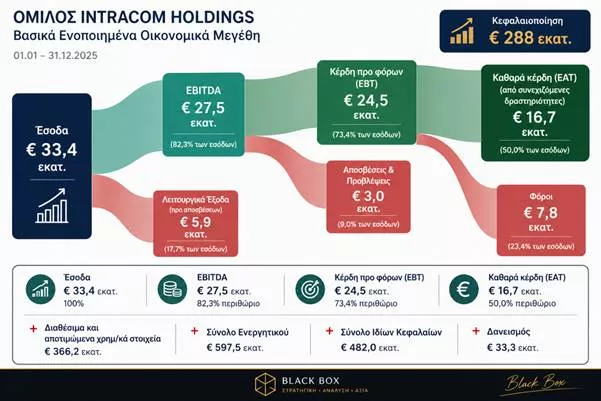

🤖 ΙΝΤΚΑ: Απώλεια χθες μετά δυο μέρες ξεφαντώματος. Τα αναλυτικά οικονομικά στοιχεία υπάρχουν παρακάτω.

⚡ 🏢 Real Consulting: Η Motor Oil, μέσω της IREON VENTURES LTD, αύξησε το ποσοστό της στη Real Consulting στο 10,10%.

📌 Η αγορά συνήθως παρακολουθεί τέτοιες κινήσεις στενά

🛒📦 Jumbo: Διεθνής επέκταση, νέα logistics hubs και αυξημένες διανομές στους μετόχους

🛒 Η Jumbo AE επιταχύνει τη στρατηγική ανάπτυξής της, δίνοντας έμφαση σε διεθνή επέκταση και ενίσχυση υποδομών. Όπως ανακοίνωσε ο επικεφαλής Απόστολος Βακάκης, έως το τέλος του 2026 δρομολογείται είσοδος στην Τουρκία με ηλεκτρονικό κατάστημα.

🌍 Στις αρχές του 2027 αναμένεται το πρώτο κατάστημα Jumbo στο Τορόντο, μέσω franchising από τον Fox Group, που ήδη αναπτύσσει το brand στο Ισραήλ. Παράλληλα, συνεχίζονται επαφές με τον Balfin Group για νέες αγορές.

🏗️ Στο μέτωπο των logistics, η εταιρεία προχωρά σε Giga κέντρο διανομής 60.000 τ.μ. στη Ρουμανία, ενώ δημιουργεί δύο νέα hubs σε Θεσσαλονίκη και Οινόφυτα. Οι συνολικές επενδύσεις ξεπερνούν τα €95 εκατ. στην τριετία.

💰 Για το 2026 η διοίκηση βλέπει αύξηση πωλήσεων 5% και καθαρά κέρδη €310–320 εκατ., ενώ οι συνολικές χρηματικές διανομές ανεβαίνουν στα €157,6 εκατ., αυξημένες κατά περίπου 20% έναντι του 2025.

➡️Συμβουλές Black Box:

📌 Η επέκταση εκτός Ευρωζώνης αυξάνει τις πηγές ανάπτυξης και μειώνει γεωγραφικούς κινδύνους

📌 Τα logistics centers μπορούν να ενισχύσουν περιθώρια κέρδους μέσω χαμηλότερου κόστους διανομής

📌 Η αυξημένη διανομή μετρητών δείχνει ισχυρή παραγωγή ταμειακών ροών

📌 Συνδυασμός ανάπτυξης και μερισμάτων παραμένει βασικό επενδυτικό αφήγημα της Jumbo

🏦📈 Eurobank: Νέος πήχης αποδοτικότητας στο 17% και διανομές €2,6 δισ. έως το 2028

💶 Ισχυρότερο του αρχικού στόχου εμφανίζεται το νέο πλάνο της Eurobank, με τον διευθύνοντα σύμβουλο, Φωκίωνα Καραβία, να εκτιμά ότι η απόδοση ιδίων κεφαλαίων (ROTE) θα φτάσει το 17% το 2028, έναντι προηγούμενου στόχου 15%. Πρόκειται για ένδειξη αυξημένης κερδοφορίας και αποτελεσματικότερης αξιοποίησης κεφαλαίων.

💸 Παράλληλα, ο όμιλος προβλέπει διανομή του 55% των κερδών, οδηγώντας τη σωρευτική ανταμοιβή μετόχων της περιόδου 2026-2028 στα €2,6 δισ., ποσό αυξημένο κατά 50% σε σχέση με την τριετία 2023-2025. Η μέση ετήσια αύξηση των κερδών ανά μετοχή υπολογίζεται κοντά στο 10%, στοιχείο ιδιαίτερα θετικό για την επενδυτική εικόνα της τράπεζας.

🏛️ Ο κ. Καραβίας τόνισε ότι η Eurobank διαθέτει πλέον ενεργητικό σχεδόν €110 δισ., με ισχυρή θέση για νέες ευκαιρίες αλλά και αντοχές απέναντι σε αναταράξεις.

🌍 Ο πρόεδρος Γιώργος Ζανιάς επισήμανε ότι η Κύπρος Cyprus παραμένει βασικός πυλώνας ανάπτυξης, με ισχυρούς ρυθμούς οικονομίας και χαμηλή ανεργία.

➡️ Συμβουλές Black Box:

📌 Το 17% ROTE τοποθετεί την τράπεζα σε ιδιαίτερα ανταγωνιστικά επίπεδα

📌 Η γεωγραφική διαφοροποίηση μειώνει τον μονοδιάστατο κίνδυνο Ελλάδας

🏦🌱 Alpha Bank: Πράσινο σήμα εμπιστοσύνης από τις αγορές

🌍 Η έκδοση πράσινου ομολόγου της Alpha Bank επιβεβαιώνει τη δυναμική επιστροφή των ελληνικών τραπεζών στις διεθνείς αγορές κεφαλαίου, με όρους που πριν λίγα χρόνια θα έμοιαζαν δύσκολα επιτεύξιμοι.

📈 Το επενδυτικό ενδιαφέρον ήταν ισχυρό, καθώς οι προσφορές ξεπέρασαν τα 2,5 δισ. ευρώ, επιτρέποντας σημαντική υπερκάλυψη και καλύτερη τελική τιμολόγηση.

💶 Η έκδοση διαμορφώθηκε στα 600 εκατ. ευρώ, με διάρκεια 6 ετών και δυνατότητα ανάκλησης στα 5 έτη, ενώ το επιτόκιο έκλεισε στις 95 μονάδες βάσης πάνω από το mid swap.

🌱 Ο πράσινος χαρακτήρας της συναλλαγής διεύρυνε τη βάση επενδυτών, προσελκύοντας ESG κεφάλαια και ενισχύοντας την ποιότητα του βιβλίου προσφορών.

➡️Συμβουλές Black Box:

📌 Η επιτυχία της έκδοσης δείχνει βελτιωμένη πιστοληπτική εικόνα και ισχυρή διεθνή ζήτηση

🧩 Intracom Holdings: Μεταμόρφωση με πειθαρχία και ταμείο

🏛️ Ο Όμιλος Intracom Holdings παρουσιάζει μία από τις πιο συνεκτικές στρατηγικές μεταμορφώσεις των τελευταίων ετών στο ελληνικό χρηματιστήριο. Η διοίκηση επέδειξε σπάνια χρηματοοικονομική πειθαρχία, χρηματοδοτώντας μια φιλόδοξη εξαγορά χωρίς νέο δανεισμό, αλλά μέσω ανακύκλωσης περιουσιακών στοιχείων και προσέλκυσης επενδυτών.

💰 Το αποτέλεσμα είναι εντυπωσιακό: η μητρική καταλήγει με 74,8 εκατ. ευρώ ταμείο, μηδενικό δανεισμό και πλήρη ελευθερία κινήσεων.

📈 Το πιο ελπιδοφόρο στοιχείο είναι η αλλαγή στις λειτουργικές ροές. Ο τετραπλασιασμός από 4,8 σε 32,2 εκατ. ευρώ δείχνει ότι η εξαγορά της Ευρώπη Holdings είχε πραγματικό λειτουργικό αντίκρισμα.

🧠 Ακόμη πιο ενδιαφέρουσα είναι η δομή της συναλλαγής: το καθαρό κόστος ελέγχου διαμορφώθηκε περίπου στα 17 εκατ. ευρώ, μετά την είσοδο μειοψηφικών επενδυτών.

📊 Με τη μετοχή να διαπραγματεύεται με discount 21% έναντι λογιστικής αξίας, η αγορά μάλλον δεν έχει τιμολογήσει πλήρως τη μεταμόρφωση.

➡️ Συμβουλές Black Box:

📌 Η ισχυρή καθαρή θέση λειτουργεί ως σημαντικό δίχτυ ασφαλείας για τη μετοχή

📌 Οι επενδύσεις ακινήτων μπορούν να ξεκλειδώσουν πρόσθετες αποτιμήσεις τα επόμενα χρόνια

📌 Ο μηδενικός δανεισμός προσφέρει μεγάλη ευελιξία σε νέες κινήσεις

📌 Η αγορά συνήθως επιβραβεύει ομίλους με υψηλή ρευστότητα και σαφές story ανάπτυξης

⚡🏭 ΔΕΠΑ – Στην τελική ευθεία η μονάδα των 870 MW στη Λάρισα

🔹 Η μεγάλη επένδυση της Λάρισα Θερμοηλεκτρική μπαίνει σε φάση ουσιαστικής ωρίμανσης, μετά τη νέα περιβαλλοντική έγκριση για τη σύνδεση της μονάδας με το εθνικό δίκτυο φυσικού αερίου.

🔹 Η απόφαση αφορά τροποποίηση της αδειοδότησης του αγωγού υψηλής πίεσης του ΔΕΣΦΑ, ώστε να τροφοδοτείται η νέα μονάδα συνδυασμένου κύκλου ισχύος 870 MW. Προβλέπεται ειδική διακλάδωση, μετρητικός σταθμός και σύστημα ασφαλείας.

🔹 Το έργο θεωρείται από τα σημαντικότερα στην ελληνική ηλεκτροπαραγωγή, με επένδυση κάτω από 600 εκατ. ευρώ και εξαιρετικά υψηλό θερμικό βαθμό απόδοσης 62,6%.

🔹 Η ΔΕΠΑ Εμπορίας συμμετέχει με 35%, έχοντας τον διοικητικό και εμπορικό έλεγχο, αλλά και την ευθύνη προμήθειας φυσικού αερίου.

🔹 Οι συζητήσεις με τις τράπεζες συνεχίζονται, με την τελική επενδυτική απόφαση να αναμένεται στις αρχές του καλοκαιριού.

🔹 Το project αποκτά και εξαγωγικό χαρακτήρα, με προοπτική περιφερειακού ενεργειακού κόμβου στη Νοτιοανατολική Ευρώπη.

⚡🌞 Metlen: Γκάζι στις ΑΠΕ με φωτοβολταϊκά, μπαταρίες και data centers το 2026

🌍 Η Metlen ανεβάζει ταχύτητα στον παγκόσμιο ενεργειακό μετασχηματισμό, θέτοντας για το 2026 ιδιαίτερα φιλόδοξους στόχους σε φωτοβολταϊκά, αποθήκευση ενέργειας και ψηφιακές υποδομές. Ο όμιλος σχεδιάζει εγκατάσταση περίπου 3,3 GW νέων φωτοβολταϊκών έργων και 1,8 GW συστημάτων BESS, ενισχύοντας την παρουσία του σε αγορές υψηλής ζήτησης.

🔋 Το συνολικό διεθνές χαρτοφυλάκιο ΑΠΕ έχει ήδη φτάσει τα 11,9 GW, επιβεβαιώνοντας τη δυναμική ανάπτυξη της εταιρείας. Παράλληλα, η αυξανόμενη ανάγκη για ενεργειακή ασφάλεια μετά τις γεωπολιτικές εντάσεις δημιουργεί νέο κύμα επενδυτικών ευκαιριών.

🏗️ Η στρατηγική πλέον δεν περιορίζεται στην παραγωγή ρεύματος. Η Metlen επεκτείνεται σε υβριδικά έργα ΑΠΕ + μπαταρίες, συμμετοχή σε δίκτυα και ανάπτυξη data centers, μέσω της πλατφόρμας M-Renewables & Energy Transition.

💰 Κλειδί παραμένει και το μοντέλο asset rotation, με πωλήσεις ώριμων έργων σε United Kingdom, Spain και Australia, χρηματοδοτώντας νέο κύκλο ανάπτυξης.

➡️Συμβουλές Black Box:

📌 Οι εταιρείες που συνδυάζουν παραγωγή, αποθήκευση και υποδομές αποκτούν ισχυρότερο ανταγωνιστικό πλεονέκτημα

📌 Το asset rotation συχνά ενισχύει ρευστότητα και αποδόσεις κεφαλαίου

📌 Η σύνδεση ενέργειας και data centers αποτελεί μεγάλη επενδυτική τάση των επόμενων ετών

🎰📈 Allwyn: Νέα αποτίμηση από Citi με βλέμμα στην παγκόσμια ανάπτυξη

🎯 Η Citi αναπροσαρμόζει την τιμή-στόχο για την Allwyn στα 13,10 ευρώ, εκτιμώντας πως η τρέχουσα αποτίμηση ενσωματώνει ήδη μεγάλο μέρος των θετικών προοπτικών του ομίλου. Η βασική αλλαγή είναι ότι η αγορά δεν αντιμετωπίζει πλέον την εταιρεία ως τον παλαιό αμυντικό OPAP, αλλά ως έναν διεθνή όμιλο τυχερών παιχνιδιών με υψηλότερη αναπτυξιακή δυναμική.

🌍 Η νέα δομή προσφέρει έκθεση σε Ευρώπη, Ηνωμένο Βασίλειο, ΗΠΑ και Λατινική Αμερική, με διαφοροποιημένο χαρτοφυλάκιο και ισχυρή παρουσία σε αποκλειστικές λοταριακές άδειες. Αυτό ενισχύει την ανθεκτικότητα, αλλά αυξάνει και τις απαιτήσεις εκτέλεσης στρατηγικής.

🚀 Οι αναλυτές βλέπουν μέση ετήσια αύξηση λειτουργικής κερδοφορίας 13% την περίοδο 2025-2028, με βασικούς μοχλούς την PrizePicks στις ΗΠΑ, τη συμμετοχή στην Betano και την ανάκαμψη του βρετανικού λοταριακού βραχίονα.

💰 Στο αισιόδοξο σενάριο της Citi, η θεωρητική αξία φτάνει τα 18,60 ευρώ, περίπου 40% υψηλότερα από τα τρέχοντα επίπεδα.

➡️Συμβουλές Black Box:

📌 Η αγορά πλέον αποτιμά ανάπτυξη και όχι μόνο μέρισμα

📌 Οι διεθνείς δραστηριότητες αυξάνουν τις ευκαιρίες αλλά και το ρίσκο εκτέλεσης

📌 Η πορεία στις ΗΠΑ μπορεί να αποτελέσει τον βασικό καταλύτη επόμενων αναβαθμίσεων

🏭📊 Βιοκαρπέτ: Άλλο όνομα, άλλη πραγματικότητα

🔹 Ο Όμιλος Βιοκαρπέτ αποτελεί χαρακτηριστική περίπτωση εταιρείας που έχει εξελιχθεί πολύ πέρα από την αρχική της ταυτότητα. Σήμερα, το 96% του κύκλου εργασιών προέρχεται από το αλουμίνιο, ενώ η κλωστοϋφαντουργία έχει περιοριστεί σε οριακή δραστηριότητα.

🔹 Τα αποτελέσματα του 2025 εμφανίζονται θετικά: τζίρος 213 εκατ. ευρώ (+4%), καθαρά κέρδη 3,27 εκατ. ευρώ από μόλις 0,31 εκατ. ευρώ, ενώ τα EBITDA ανήλθαν στα 15,71 εκατ. ευρώ (+12%).

🔹 Παρά τη βελτίωση, το περιθώριο EBITDA 7,4% παραμένει χαμηλό για βιομηχανικό όμιλο με υψηλή έκθεση σε ενέργεια και πρώτες ύλες.

🔹 Το πιο ευαίσθητο σημείο είναι ο ισολογισμός: τραπεζικές υποχρεώσεις 106 εκατ. ευρώ, ίδια κεφάλαια 51 εκατ. ευρώ και ταμείο μόλις 4,7 εκατ. ευρώ. Η μόχλευση περιορίζει την ευελιξία.

🔹 Η μείωση του χρηματοοικονομικού κόστους κατά 22% βοηθά, όμως τα 4,55 εκατ. ευρώ παραμένουν βαρίδι.

🔹 Για το 2026, οι παραγγελίες κινούνται ανοδικά (+18% εξωτερικό, +39% Ελλάδα). Αν συνεχιστεί η τάση, η εικόνα μπορεί να βελτιωθεί ουσιαστικά.

➡️ Συμβουλές Black Box:

📌 Οι ισχυρές παραγγελίες έχουν αξία μόνο αν μετατραπούν σε καθαρή κερδοφορία

📌 Σε τέτοιες εταιρείες, το κόστος χρήματος επηρεάζει έντονα την τελική αποτίμηση

🚁🛠️ EFA GROUP: Στρατηγικό άλμα με την εξαγορά του 90% της Superior Air

✈️ Η απόκτηση πλειοψηφικού ποσοστού 90% της Superior Air από την EFA GROUP δεν αποτελεί μια απλή επιχειρηματική κίνηση, αλλά μια καθοριστική στρατηγική επέκταση σε έναν κλάδο υψηλής αξίας και αυξανόμενης σημασίας: τη συντήρηση, επισκευή και ανακατασκευή ιπτάμενων μέσων (MRO), την εκπαίδευση πιλότων και τις εξειδικευμένες αεροπορικές υπηρεσίες.

🛩️ Η Superior Air διαθέτει ήδη σημαντική τεχνογνωσία στη Γενική Αεροπορία, πιστοποιημένες εγκαταστάσεις, εμπειρία σε ελικόπτερα και αεροσκάφη, αλλά και παρουσία σε πέντε στρατηγικές βάσεις στην Ελλάδα. Αυτό σημαίνει ότι η EFA αποκτά άμεσα λειτουργική υποδομή, τεχνικό προσωπικό, πιστοποιήσεις και έτοιμο πελατολόγιο, χωρίς να χρειαστεί πολυετής οργανική ανάπτυξη.

🛡️ Η μεγαλύτερη σημασία όμως βρίσκεται στον αμυντικό τομέα. Σε μια περίοδο που η Ευρώπη αυξάνει τις δαπάνες άμυνας και η Ελλάδα επενδύει σε αναβαθμίσεις στόλων, η EFA αποκτά δυνατότητα να συμμετέχει πιο ενεργά στην υποστήριξη στρατιωτικών ελικοπτέρων και αεροσκαφών, έναν χώρο με υψηλά περιθώρια κέρδους και μακροχρόνια συμβόλαια.

🌍 Παράλληλα, ανοίγει δρόμος και για τον πολιτικό τομέα: VIP μεταφορές, αεροδιακομιδές, τουριστικές υπηρεσίες, εκπαίδευση χειριστών και διεθνείς συνεργασίες.

🏢 Κύριες εταιρείες / θυγατρικές που συνδέονται με το EFA GROUP:

🛡️ SCYTALYS

Εξειδικεύεται σε συστήματα διοίκησης & ελέγχου (C4I), διαλειτουργικότητα, λογισμικό για ένοπλες δυνάμεις και ΝΑΤΟϊκές εφαρμογές.

🔭 Theon Sensors

Από τις πιο γνωστές ελληνικές εταιρείες αμυντικής τεχνολογίας, με διεθνή παρουσία σε συστήματα νυχτερινής όρασης και θερμικές κάμερες. (Ιστορικά συνδεδεμένη με το οικοσύστημα του ομίλου).

🚁 Superior Air

Πρόσφατη εξαγορά 90%. Δραστηριοποιείται σε συντήρηση αεροσκαφών/ελικοπτέρων, εκπαίδευση χειριστών και αεροπορικές υπηρεσίες.

📡 Αμυντικές και τεχνολογικές συμμετοχές

Ο όμιλος δραστηριοποιείται επίσης μέσω συνεργασιών σε UAVs, ηλεκτρονικά συστήματα, κυβερνοασφάλεια και ολοκληρωμένες λύσεις για κρατικούς πελάτες.

📈 Τι σημαίνει αυτό επιχειρηματικά

📌 Η EFA έχει εξελιχθεί σε έναν από τους σημαντικότερους ελληνικούς ιδιωτικούς ομίλους στον χώρο της άμυνας.

📌 Συνδυάζει hardware (αισθητήρες, εξοπλισμό), software (διοίκηση-ελέγχος) και πλέον aviation support.

📌 Το μοντέλο αυτό δημιουργεί συνέργειες και μεγαλύτερη αξία σε διεθνείς διαγωνισμούς.

📌 Με την αύξηση ευρωπαϊκών αμυντικών δαπανών, ο όμιλος βρίσκεται σε ευνοϊκή θέση.

💻📈 ΙΛΥΔΑ: Ισχυρή ανάπτυξη, απογείωση μετοχής και γεμάτο ταμείο

🚀 Η ΙΛΥΔΑ επιβεβαίωσε το 2025 ότι εισέρχεται σε νέα αναπτυξιακή φάση, παρουσιάζοντας αύξηση κύκλου εργασιών κατά 26,41%, με τα έσοδα να διαμορφώνονται στα €8,99 εκατ.. Παράλληλα, τα μικτά κέρδη ενισχύθηκαν κατά 27,94%, ενώ τα καθαρά κέρδη αυξήθηκαν κατά 15,93%, στοιχείο που αποτυπώνει ποιοτική ανάπτυξη και ισχυρή λειτουργική αποτελεσματικότητα.

💰 Εξαιρετικά ενισχυμένη εμφανίζεται η χρηματοοικονομική θέση, καθώς τα ταμειακά διαθέσιμα εκτοξεύθηκαν στα €6,61 εκατ. (+151,16%), με την εταιρεία να διατηρεί μηδενικό δανεισμό. Τα ίδια κεφάλαια αυξήθηκαν κατά 38,38%, ενώ η απόδοση ιδίων κεφαλαίων κινήθηκε έως 31,88%.

📊 Η αγορά ήδη προεξοφλεί τη βελτίωση των μεγεθών. Η κεφαλαιοποίηση ανέρχεται πλέον στα €68,8 εκατ., ενώ η μετοχή από τα €1,9 πριν έναν χρόνο διαπραγματεύεται πλέον κοντά στα €4,8, καταγράφοντας εντυπωσιακή πορεία.

🖥️ Για το 2026, η διοίκηση στοχεύει σε νέα έργα ψηφιακού μετασχηματισμού, οργανική ανάπτυξη και πιθανές εξαγορές.

➡️ Συμβουλές Black Box:

📌 Μικρές εταιρείες με ισχυρό ισολογισμό συχνά προσελκύουν μεγαλύτερο ενδιαφέρον όταν αυξάνουν κερδοφορία.

📌 Η άνοδος τιμής χωρίς δανεισμό δίνει διαφορετική ποιότητα rerating.

📌 Το 2026 θα κριθεί κυρίως από τη διατηρησιμότητα ανάπτυξης και νέα συμβόλαια.

📌 Η σχέση ταμείου προς κεφαλαιοποίηση αποτελεί κρίσιμο δείκτη αποτίμησης.

🏢📈 Trastor: Κεφάλαια για την επόμενη φάση ανάπτυξης

🏗️ Η Trastor σχεδιάζει αύξηση κεφαλαίου για να επιταχύνει την επέκτασή της σε γραφεία υψηλών προδιαγραφών και logistics, δύο κλάδους με ισχυρή ζήτηση στην ελληνική αγορά ακινήτων.

💶 Τα νέα κεφάλαια θα στηρίξουν εξαγορές ποιοτικών assets, θα ενισχύσουν ισολογισμό και κερδοφορία, ενώ παράλληλα αυξάνουν το free float και τη ρευστότητα της μετοχής.

📊 Η κίνηση δείχνει εταιρεία που επιδιώκει μεγαλύτερο μέγεθος, καλύτερη πρόσβαση επενδυτών και ισχυρότερη χρηματιστηριακή παρουσία.

➡️Συμβουλές Black Box:

📌 Οι αυξήσεις κεφαλαίου συνήθως αξιολογούνται από το πού κατευθύνονται τα χρήματα

📌 Η αύξηση διασποράς συχνά βελτιώνει την εμπορευσιμότητα της μετοχής

📌 Τα logistics και τα premium γραφεία παραμένουν βασικά themes της αγοράς ακινήτων

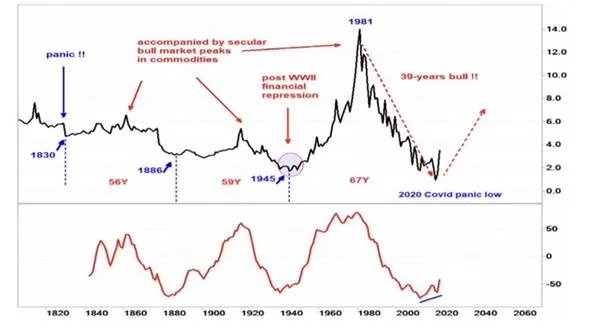

📈⏳ Το τέλος μιας εποχής επιτοκίων;

📉 Διακόσια χρόνια ιστορίας επιτοκίων δείχνουν ένα επαναλαμβανόμενο μοτίβο: κάθε μεγάλος κύκλος κορυφώνεται και αντιστρέφεται μέσα σε περιόδους 56 έως 67 ετών. Από τις αρχές του 19ου αιώνα έως σήμερα, οι αγορές φαίνεται να κινούνται σε μακροχρόνια κύματα και όχι σε τυχαίες διακυμάνσεις.

🏦 Η κορύφωση του τελευταίου μεγάλου κύκλου ήρθε το 1981, όταν οι αποδόσεις των αμερικανικών ομολόγων άγγιξαν το 14%. Από εκεί ξεκίνησε ένα ιστορικό ράλι αποκλιμάκωσης επιτοκίων που κράτησε σχεδόν 39 χρόνια, οδηγώντας το κόστος χρήματος κοντά στο μηδέν το 2020.

📈 Αν αυτή η πτώση ολοκληρώθηκε, τότε ίσως βρισκόμαστε στην απαρχή ενός νέου πολυετούς ανοδικού κύκλου επιτοκίων. Αυτό σημαίνει ακριβότερο δανεισμό, πίεση σε υπερτιμημένα assets και νέα δεδομένα για μετοχές, ακίνητα και κρατικά χρέη.

🧠 Η πλειονότητα των σημερινών επενδυτών δραστηριοποιήθηκε μόνο σε περιβάλλον πτωτικών επιτοκίων. Δεν έχει δοκιμαστεί σε κόσμο όπου το χρήμα ακριβαίνει διαρκώς.

➡️ Συμβουλές Black Box:

📌 Ο επενδυτής ωφελείται όταν εξετάζει τις αποτιμήσεις με βάση υψηλότερα επιτόκια και όχι το παρελθόν μηδενικών αποδόσεων

📌 Η ισχυρή ρευστότητα και ο χαμηλός δανεισμός αποκτούν μεγαλύτερη αξία σε ανοδικό κύκλο επιτοκίων

📌 Οι μακροχρόνιοι κύκλοι συχνά αλλάζουν αργά, αλλά επηρεάζουν βαθιά όλες τις αγορές

🔌☀️ Φωτοβολταϊκά στο μπαλκόνι: Ευκαιρία ή πονοκέφαλος για το δίκτυο;

🏠 Τα φωτοβολταϊκά «plug in» στα μπαλκόνια ανοίγουν έναν νέο δρόμο μικρής αυτοπαραγωγής για νοικοκυριά και επαγγελματικούς χώρους. Με ισχύ έως 800 W και κόστος που μπορεί να φθάνει περίπου τα 1.000 ευρώ, δίνουν τη δυνατότητα σε περισσότερους πολίτες να μειώσουν μέρος του λογαριασμού ρεύματος, χωρίς ταράτσα ή σύνθετη εγκατάσταση.

⚡ Ωστόσο, η λύση δεν είναι χωρίς ρίσκο. Ο ΔΕΔΔΗΕ εξετάζει τις επιπτώσεις στη σταθερότητα του δικτύου, καθώς η Ελλάδα ήδη αντιμετωπίζει υψηλή ηλιακή παραγωγή και αναγκαστικές περικοπές ενέργειας. Ο ΣΠΕΦ επισημαίνει ότι η προτεραιότητα πρέπει να είναι η αποθήκευση με μπαταρίες, όχι η ανεξέλεγκτη αύξηση παραγωγής.

Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.