Επιμέλεια Κώστας Στούπας

📈💰 FEMO: Όταν τα Κέρδη Οδηγούν την Αγορά και Όχι η Κερδοσκοπία

Το χθεσινό sell off στις μετοχές τεχνολογίας θα μπορούσε να αποτελεί τη αρχή ενός κραχ αλλά θα μπορούσε επίσης να αποδειχτεί άλλη μια βραχύβια διόρθωση.

Μετά από μερικές ημέρες θα έχουμε καλύτερη εικόνα και μετά από μερικές εβδομάδες βεβαιότητα.

Προς το παρόν ας κοιτάξουμε την ουσία

💵 Στις ανοδικές αγορές υπάρχουν δύο ακραίες καταστάσεις. Η πρώτη είναι το FOMO (Fear of Missing Out-Φόβος μη μείνουμε έξω..), όπου οι επενδυτές κυνηγούν την άνοδο, οι αποτιμήσεις εκτοξεύονται και τα P/E πολλαπλασιάζονται χωρίς αντίστοιχη βελτίωση των θεμελιωδών μεγεθών. Έτσι γεννιούνται οι φούσκες.

🚀 Η δεύτερη είναι το FEMO (Fabulous Earnings Momentum). Εδώ τα εταιρικά κέρδη αυξάνονται ταχύτερα από τις τιμές των μετοχών, οι αποτιμήσεις παραμένουν λογικές ή ακόμη και συμπιέζονται και οι αναλυτές ανεβάζουν συνεχώς τις εκτιμήσεις τους επειδή τα αποτελέσματα το δικαιολογούν.

⚠️ Ωστόσο, έχει αρχίσει να εμφανίζεται μια ενδιαφέρουσα απόκλιση. Τα εταιρικά κέρδη αυξάνονται πολύ ταχύτερα από τους παραδοσιακούς δείκτες της πραγματικής οικονομίας, γεγονός που εγείρει το ερώτημα αν η οικονομία θα επιταχύνει για να «προλάβει» τα κέρδη ή αν τα κέρδη θα επιβραδυνθούν για να ευθυγραμμιστούν με την οικονομική πραγματικότητα.

🏦 Η Goldman Sachs αναβάθμισε τον στόχο της για τον S&P 500 από τις 7.600 στις 8.000 μονάδες έως το τέλος του 2026, στηριζόμενη κυρίως στη συνεχιζόμενη άνοδο των εταιρικών κερδών και όχι σε περαιτέρω «φούσκωμα» των αποτιμήσεων.

📊 Το διάγραμμα δείχνει κάτι ιδιαίτερα σημαντικό: η μαύρη γραμμή (δείκτης) και η γαλάζια γραμμή (κέρδη ανά μετοχή) κινούνται σχεδόν παράλληλα τα τελευταία χρόνια. Μετά το σοκ του Covid το 2020 και την πτώση του 2022 λόγω επιτοκίων, τα εταιρικά κέρδη επανήλθαν σε ιστορικά υψηλά επίπεδα και συνεχίζουν να αυξάνονται.

💰 Η Goldman προβλέπει ότι τα κέρδη ανά μετοχή θα φτάσουν περίπου τα 340 δολάρια το 2026 (+24%) και τα 385 δολάρια το 2027 (+13%). Αν αυτό επιβεβαιωθεί, η άνοδος της αγοράς θα βασίζεται κυρίως στο FEMO (Fabulous Earnings Momentum) και όχι στο FOMO.

📊🏢 Είναι η Άνοδος των Κερδών Γενικευμένη ή Περιορίζεται στις Big Tech;

💡 Αυτή είναι ίσως η σημαντικότερη ερώτηση για τη βιωσιμότητα της bull market.

📈 Το 2023 και μεγάλο μέρος του 2024 η αύξηση των κερδών προερχόταν κυρίως από τις λεγόμενες Magnificent 7 (Nvidia, Microsoft, Amazon, Alphabet, Meta, Apple, Tesla). Η Nvidia ειδικά παρήγαγε δυσανάλογο μέρος της αύξησης των συνολικών κερδών του S&P 500.

🔄 Από τα μέσα του 2025 όμως παρατηρείται σταδιακή διεύρυνση της ανόδου των κερδών. Οι αναβαθμίσεις εκτιμήσεων δεν περιορίζονται πλέον μόνο στην τεχνολογία αλλά επεκτείνονται σε:

🏦 Τράπεζες και χρηματοοικονομικά.

🏭 Βιομηχανία και υποδομές.

⚡ Ενέργεια και ηλεκτροδότηση λόγω AI και data centers.

🛡️ Άμυνα και αεροδιαστημική.

🚚 Logistics και μεταφορές.

🔄📉 Πώς Εντοπίζεται η Στροφή από FEMO σε Bear Market;

🐂 Οι μεγάλες κορυφές σπάνια δημιουργούνται όταν όλοι βλέπουν τα προβλήματα. Συνήθως εμφανίζονται όταν τα κέρδη συνεχίζουν να είναι καλά αλλά σταματούν να βελτιώνονται με τον ίδιο ρυθμό.

📊 Το πρώτο καμπανάκι είναι η επιβράδυνση των αναθεωρήσεων κερδών. Οι αναλυτές παύουν να ανεβάζουν τις προβλέψεις EPS και αρχίζουν διακριτικά να τις μειώνουν.

📉 Το δεύτερο είναι η απόκλιση μεταξύ τιμών και κερδών. Ο δείκτης συνεχίζει να ανεβαίνει ενώ τα προβλεπόμενα κέρδη σταθεροποιούνται ή υποχωρούν. Τότε το FOMO αντικαθιστά το FEMO.

💵 Το τρίτο είναι η συμπεριφορά της Fed. Σχεδόν κάθε μεγάλη bear market ξεκίνησε όταν η νομισματική πολιτική παρέμενε πολύ σφιχτή ενώ η οικονομία επιβραδυνόταν.

🏭 Το τέταρτο είναι η αγορά εργασίας. Οι προσλήψεις επιβραδύνονται, οι ώρες εργασίας μειώνονται και τα περιθώρια κέρδους αρχίζουν να πιέζονται.

⚠️ Το πέμπτο και σημαντικότερο είναι όταν οι αγορές σταματούν να αντιδρούν θετικά στα καλά νέα. Ανακοινώνονται εξαιρετικά αποτελέσματα και οι μετοχές δεν ανεβαίνουν. Αυτό σημαίνει ότι οι προσδοκίες έχουν ήδη προεξοφληθεί.

Τα 5 στοιχεία που παρακολουθώ

✅Προβλεπόμενα κέρδη ανά μετοχή( Forward EPS) S&P 500

✅ Earnings Revisions Ratio

💰 Μετρά πόσοι αναλυτές ανεβάζουν τις προβλέψεις κερδών σε σχέση με όσους τις μειώνουν. Πάνω από 1 = περισσότερες αναβαθμίσεις παρά υποβαθμίσεις. Κάτω από 1 = αρχίζουν οι αρνητικές αναθεωρήσεις.

🎯 Είναι από τους καλύτερους πρόδρομους δείκτες της αγοράς γιατί οι μετοχές ακολουθούν τα κέρδη.

✅ ISM Manufacturing & Services

📦 Ο σημαντικότερος πρόδρομος δείκτης της αμερικανικής οικονομίας. Προκύπτει από έρευνα σε χιλιάδες στελέχη επιχειρήσεων. Πάνω από 50 = ανάπτυξη. Κάτω από 50 = συρρίκνωση.

🎯 Όταν και οι δύο δείκτες πέσουν κάτω από το 50 για αρκετούς μήνες, συνήθως αυξάνεται σημαντικά ο κίνδυνος ύφεσης.

✅ Ανεργία (Sahm Rule)

🚨 Θεωρείται ένα από τα πιο αξιόπιστα σήματα ύφεσης. Ενεργοποιείται όταν:

👉 Ο κινητός μέσος όρος της ανεργίας 3 μηνών αυξηθεί κατά 0,50 ποσοστιαίες μονάδες ή περισσότερο από το χαμηλό των τελευταίων 12 μηνών.

✅ Credit Spreads εταιρικών ομολόγων

🏦 Είναι ίσως ο πιο «έξυπνος» δείκτης της αγοράς.

Μετρά τη διαφορά απόδοσης μεταξύ: Εταιρικών ομολόγων και Αμερικανικών κρατικών ομολόγων

📊 Όταν οι επενδυτές ανησυχούν: Πουλάνε εταιρικά ομόλογα και ζητούν υψηλότερη απόδοση για να αναλάβουν κίνδυνο. Τότε τα spreads ανοίγουν.

🎯 Σήμερα η εικόνα δεν θυμίζει 2000 ούτε 2008. Θυμίζει περισσότερο 1995-1998, όπου τα κέρδη συνεχίζουν να οδηγούν την αγορά. Η στιγμή που θα αρχίσουν να μειώνονται οι εκτιμήσεις κερδών για δύο ή τρία συνεχόμενα τρίμηνα θα είναι πιθανότατα το πρώτο σοβαρό προειδοποιητικό σήμα.

Αλλά ποτέ δεν πρέπει να εφησυχάζεις. Κάποιος απροσδόκητο γεγονός θα μπορούσε να ανατρέψει το σκηνικό σε μερικές μέρες…

🚨🔙🎯 Όπισθεν του Ταμπλό:

Στο πρώτο θέμα της σημερινής στήλης έχουμε μια αναλυτική περιγραφή για το τρόπο που πρέπει να προσεγγίσουμε και να ερμηνεύσουμε αυτό που έγινες χθες στις αμερικάνικες και ασιατικές αγορές.

Δηλαδή, πως να καταλάβουμε αν έρχεται μια διόρθωση ή μια καταιγίδα…

🕌 Στην καθ’ ημάς Ανατολή…

🚨Η αγορά μας χθες αν και καθυστερημένα αντανακλαστικά ακολούθησε το γενικότερο κλίμα που διαμόρφωσε στην Ευρώπη το sell of που προοιώνισαν τα futures στη τεχνολογία.

Οι εγχώριοι βρίσκονται με τον δάχτυλο στη σκανδάλη αλλά παραμένουν ήρεμοι προς το παρόν.

Το ΧΑ βρίσκεται στο υψηλότερο επίπεδο των τελευταίων 16 ετών και το κλίμα μαζικών αντλήσεων κεφαλαίου και νέων εισαγωγών αποτελεί πυξίδα προσανατολισμού για τη συνέχεια.

💰📈 Μήπως οι ΑΜΚ κρύβουν κάποιο μήνυμα;

⚡ Ακόμη δεν έχει ολοκληρωθεί το πρώτο εξάμηνο του 2026 και οι αυξήσεις μετοχικού κεφαλαίου έχουν ήδη ξεπεράσει τα 5 δισ. ευρώ, ενώ αν προστεθούν οι ομολογιακές εκδόσεις και οι λοιπές αντλήσεις κεφαλαίων, το ποσό γίνεται ακόμη πιο εντυπωσιακό. Για πρώτη φορά μετά από πολλά χρόνια, σχεδόν κάθε εβδομάδα ανακοινώνεται μια νέα μεγάλη χρηματοδότηση από την αγορά.

🏗️ Το ενδιαφέρον δεν είναι μόνο το μέγεθος των ποσών αλλά και ο προορισμός τους. Σε αντίθεση με την περίοδο 2013-2015, όταν τα δισεκατομμύρια κατευθύνονταν κυρίως στις τράπεζες για να καλύψουν ζημιές, σήμερα τα κεφάλαια προορίζονται για δίκτυα, ενέργεια, ΑΠΕ, data centers, υποδομές και διεθνή επέκταση.

Οι μεγάλες ΑΜΚ αποτελούν ένδειξη ωριμότητας του χρηματιστηριακού κύκλου…

⚙️ ΒΙΟ-ΕΛΧΑ-CENER: Το Placement της CENER στα 24,20 Ευρω είχε σαν συνέπεια τη ανάλογη πτώση της μετοχής. Η ΒΙΟ παρασύρθηκε μια ευνόητους λόγους ενώ η προς ΑΜΚ ΕΛΧΑ κράτησε χαρακτήρα, γιατί τελευταία είθισται οι ΑΜΚ να θεωρούνται προωθητικές διαδικασίες.

⚡ ΔΕΗ: Πακέτα 2,7 εκατ. μετοχών αξίας άνω των 60 εκατ. στην τιμή των 22,88 Ευρώ είχε και η ΔΕΗ.

🔌 ΑΔΜΗΕ: Σήμερα ξεκινάει η διαπραγμάτευση των νέων μετοχών. Η μετοχή χθες έκλεισε τα 4,54 Ευρώ με απώλεια πάνω από 1%. Υπενθυμίζουμε πως οι νέες μετοχές διατέθηκαν στα 4,05 Ευρώ και η απόσταση από τη χθεσινή τιμή είναι περίπου 12%.

🏦 Τράπεζες: Οι απώλειες από τις νέες διευθετήσεις στα απόνερα του νόμου Κατσέλη δεν θα ξεπεράσουν τα 25 εκατ. λένε οι αναλυτές. Αντιθέτως με τις τράπεζες οι διαχειριστές των κόκκινων δανείων θα υποστούν μεγαλύτερες ζημιές…

🍝 ΠΛΑΘ: Παρά το αρνητικό κλίμα χθες η μετοχή συνέχισε με θετικό πρόσημο δείχνοντας το σθένος της. Τούτο δημιουργεί υποψίες πως μπορεί να έχουμε δει ακόμη ολόκληρο το έργο.

Space X: Η μετοχή των μετοχών μπήκε πριν λίγες μέρες στα 135 δολάρια. Εκτινάχθηκε μέχρι τα 210 δολ. και τώρα έχει γυρίσει περί τα 150 δολ. Όπως λέγαμε παλιά τις μετοχές δεν τις κυνηγάμε σαν τα «καμάκια» τις περιμένουμε στη στάση όπως τα λεωφορεία…

⚡🔌 Cenergy: Πώληση ή Αναβάθμιση της Μετοχής;

🔋 Η διάθεση του 3% της Cenergy από τη Viohalco μέσω επιταχυνόμενης ιδιωτικής τοποθέτησης δεν αποτελεί ένδειξη αποεπένδυσης, αλλά περισσότερο μια κίνηση ωρίμανσης και αναβάθμισης της επενδυτικής εικόνας της εταιρείας. Η συναλλαγή πραγματοποιήθηκε στα 24,20 ευρώ ανά μετοχή, αποφέροντας περίπου 152 εκατ. ευρώ στη Viohalco, η οποία εξακολουθεί να ελέγχει περίπου το 66,7% του μετοχικού κεφαλαίου.

🌍 Η αύξηση του free float αποτελεί ίσως το σημαντικότερο στοιχείο της συμφωνίας. Η μεγαλύτερη διασπορά βελτιώνει τη ρευστότητα της μετοχής, διευκολύνει την είσοδο νέων θεσμικών επενδυτών και αυξάνει τις πιθανότητες μεγαλύτερης συμμετοχής διεθνών χαρτοφυλακίων στο μέλλον.

🏗️ Η συναλλαγή επιβεβαιώνει παράλληλα τη σημαντική αξία που έχει δημιουργήσει η Cenergy τα τελευταία χρόνια, εξελισσόμενη σε κορυφαίο ευρωπαϊκό παίκτη στους τομείς των ενεργειακών καλωδίων και σωλήνων.

💰 Για τη Viohalco, η ενίσχυση της ρευστότητας προσφέρει πρόσθετη χρηματοοικονομική ευελιξία χωρίς να μειώνεται ουσιαστικά η έκθεσή της στις μελλοντικές προοπτικές της θυγατρικής.

➡️ Συμβουλές Black Box:

📌 Η αύξηση της διασποράς συνήθως λειτουργεί θετικά για τη μακροπρόθεσμη ελκυστικότητα μιας μετοχής.

📌 Η διατήρηση ισχυρού ποσοστού από τον βασικό μέτοχο αποτελεί ένδειξη εμπιστοσύνης στις προοπτικές της εταιρείας.

📌 Η είσοδος διεθνών θεσμικών επενδυτών συχνά αυξάνει τη διεθνή προβολή και τη ρευστότητα της μετοχής.

⚡📈 Metlen: 600 Εκατ. Επαναγορές

🔹 Η Metlen ενεργοποίησε ένα πρόγραμμα επαναγοράς ιδίων μετοχών ύψους έως 600 εκατ. ευρώ με ορίζοντα πενταετίας.

💰 Το πρόγραμμα θα εξελιχθεί σταδιακά έως το 2031, με δυνατότητα απόκτησης έως 14,3 εκατ. μετοχών στην πρώτη φάση. Οι αγορές θα πραγματοποιούνται τόσο στο Χρηματιστήριο Αθηνών όσο και στο Λονδίνο, προσφέροντας ευελιξία στην εκτέλεσή τους.

🏭 Η κίνηση υπογραμμίζει την ισχυρή παραγωγή ταμειακών ροών και τη χρηματοοικονομική ευρωστία του ομίλου. Παράλληλα, οι ίδιες μετοχές μπορούν να αξιοποιηθούν είτε για μελλοντική ακύρωση είτε για προγράμματα κινήτρων στελεχών, ευθυγραμμίζοντας τα συμφέροντα διοίκησης και μετόχων.

📊 Σε μια αγορά όπου πολλές επιχειρήσεις αναζητούν κεφάλαια μέσω αυξήσεων μετοχικού κεφαλαίου, η Metlen ακολουθεί την αντίθετη πορεία: χρησιμοποιεί τα πλεονάζοντα κεφάλαιά της για να αγοράσει μετοχές.

➡️ Συμβουλές Black Box:

📌 Οι μεγάλες επαναγορές συχνά λειτουργούν ως ένδειξη εμπιστοσύνης της διοίκησης στις μελλοντικές προοπτικές.

📌 Η χρηματοδότηση επαναγορών από ισχυρές ταμειακές ροές θεωρείται ποιοτικότερο σήμα από τον δανεισμό.

🟡⚡ ΔΕΗ: Μέρισμα-Μήνυμα Εμπιστοσύνης στους Μετόχους

⚡ Η φετινή γενική συνέλευση της ΔΕΗ επιβεβαίωσε ότι ο μετασχηματισμός του ομίλου περνά πλέον και στην ανταμοιβή των μετόχων. Η έγκριση μικτού μερίσματος 0,60 ευρώ ανά μετοχή οδηγεί σε συνολική διανομή που προσεγγίζει τα 350 εκατ. ευρώ, μία από τις μεγαλύτερες στην ιστορία της εταιρείας.

💰 Η σημασία της απόφασης δεν βρίσκεται μόνο στο ύψος του μερίσματος αλλά και στο γεγονός ότι θα το λάβουν όλοι οι μέτοχοι, συμπεριλαμβανομένων όσων συμμετείχαν στη μεγάλη αύξηση κεφαλαίου. Με περισσότερες μετοχές πλέον σε κυκλοφορία, η διατήρηση του ίδιου ποσού ανά μετοχή μεταφράζεται σε αισθητά υψηλότερη συνολική διανομή, αναδεικνύοντας την ισχύ των ταμειακών ροών και την εμπιστοσύνη της διοίκησης στις μελλοντικές επιδόσεις.

🔋 Η εξέλιξη αποκτά ακόμη μεγαλύτερη βαρύτητα καθώς η ΔΕΗ υλοποιεί ένα φιλόδοξο επενδυτικό πρόγραμμα σε δίκτυα, ΑΠΕ, οπτικές ίνες και data centers, αποδεικνύοντας ότι η ανάπτυξη δεν αποκλείει την ανταμοιβή των μετόχων.

📈 Για την αγορά, το μήνυμα είναι σαφές: η νέα ΔΕΗ επιδιώκει να συνδυάσει υψηλούς ρυθμούς ανάπτυξης με σταθερά αυξανόμενες διανομές, ενισχύοντας την ελκυστικότητα της μετοχής για τους μακροπρόθεσμους επενδυτές.

➡️ Συμβουλές Black Box:

📌 Οι υψηλές διανομές αποκτούν μεγαλύτερη αξία όταν συνοδεύονται από ισχυρή οργανική ανάπτυξη.

📌 Η διατήρηση του μερίσματος μετά από μεγάλη αύξηση κεφαλαίου αποτελεί ένδειξη εμπιστοσύνης της διοίκησης στις μελλοντικές ταμειακές ροές.

📌 Οι εταιρείες που συνδυάζουν επενδύσεις και μερισματική πολιτική συνήθως προσελκύουν ευρύτερη επενδυτική βάση.

📌 Η ποιότητα των κερδών και η δυνατότητα επανάληψής τους παραμένουν ο σημαντικότερος παράγοντας για τη μακροχρόνια πορεία μιας μετοχής.

🛍️📈 Attica: Η IPO που Αναδεικνύει την Αξία της IDEAL

🛍️ Η εισαγωγή των Attica Πολυκαταστημάτων στο Χρηματιστήριο αποτελεί μία από τις πιο ενδιαφέρουσες κινήσεις της χρονιάς και ταυτόχρονα μια έμπρακτη επιβεβαίωση της αξίας που έχει δημιουργήσει η IDEAL Holdings τα τελευταία χρόνια. Η εταιρεία φέρνει στο ταμπλό μία από τις ισχυρότερες και πιο αναγνωρίσιμες αλυσίδες λιανικής της χώρας, σε μια περίοδο όπου η κατανάλωση παραμένει ανθεκτική και ο τουρισμός συνεχίζει να στηρίζει τις πωλήσεις των μεγάλων εμπορικών προορισμών.

📊 Ιδιαίτερα θετικό στοιχείο είναι ότι η δημόσια προσφορά πραγματοποιείται σε εύρος τιμών 3 έως 3,20 ευρώ ανά μετοχή, αποτιμώντας την εταιρεία περίπου στα 180-193 εκατ. ευρώ. Η αποτίμηση αυτή θεωρείται ελκυστική σε σχέση με τα οικονομικά μεγέθη, τις ταμειακές ροές και την κυρίαρχη θέση που κατέχουν τα Attica στην ελληνική αγορά πολυκαταστημάτων.

💼 Για την IDEAL, η συναλλαγή αποτελεί ακόμη ένα παράδειγμα επιτυχημένης στρατηγικής δημιουργίας αξίας μέσω εξαγορών, ανάπτυξης και αξιοποίησης περιουσιακών στοιχείων. Η αγορά αποκτά πλέον σαφέστερη εικόνα για την πραγματική αξία ενός σημαντικού asset του ομίλου, ενώ παράλληλα διευρύνεται η επενδυτική βάση και ενισχύεται η διαφάνεια.

🎯 Εξίσου σημαντικό είναι ότι οι μέτοχοι της IDEAL απολαμβάνουν προνομιακή μεταχείριση στη δημόσια προσφορά μέσω ειδικού μηχανισμού κατά προτεραιότητα κατανομής, στοιχείο που αναγνωρίζει έμπρακτα τη διαχρονική στήριξή τους.

➡️ Συμβουλές Black Box:

📌 Η αποτίμηση μιας θυγατρικής μέσω IPO συχνά λειτουργεί ως μηχανισμός ανάδειξης κρυμμένης αξίας για τον μητρικό όμιλο.

📌 Οι εταιρείες που αποδεικνύουν επαναλαμβανόμενη ικανότητα δημιουργίας υπεραξιών συνήθως ανταμείβονται με υψηλότερες αποτιμήσεις από την αγορά.

📌 Η προνομιακή συμμετοχή των υφιστάμενων μετόχων αποτελεί ένδειξη σεβασμού προς το επενδυτικό κοινό και ενισχύει τη σχέση εμπιστοσύνης με τη διοίκηση.

💶📉 Ευρώπη, Αποτιμήσεις και AI: Εκεί που Ψάχνει Αξία το Έξυπνο Χρήμα

💶 Σε ένα περιβάλλον όπου το κόστος δανεισμού παραμένει υψηλό, οι χαμηλότερες αποτιμήσεις αποτελούν το βασικό «μαξιλάρι ασφαλείας» για τους επενδυτές. Όπως τόνισε ο Νίκος Σταθόπουλος της BC Partners, το ζητούμενο είναι επενδύσεις με περιορισμένο κίνδυνο απώλειας κεφαλαίου και υψηλές πιθανότητες δημιουργίας αξίας.

📉 Η άνοδος των επιτοκίων έχει συμπιέσει τους πολλαπλασιαστές αποτίμησης. Σήμερα πολλές εταιρείες διαπραγματεύονται με δείκτες EBITDA χαμηλότερους κατά δύο έως τρεις μονάδες σε σχέση με πριν από δύο χρόνια, γεγονός που δημιουργεί πιο ελκυστικά σημεία εισόδου για τους επενδυτές.

🌍 Παράλληλα, καταγράφεται αξιοσημείωτη μεταστροφή διεθνών κεφαλαίων προς την Ευρώπη. Η αυξημένη πολιτική αβεβαιότητα στις ΗΠΑ οδηγεί αρκετούς επενδυτές να επανεξετάζουν την ευρωπαϊκή αγορά, η οποία εμφανίζει πλέον πιο ελκυστικές αποτιμήσεις και καλύτερη σχέση κινδύνου-απόδοσης.

🤖 Το νέο μεγάλο κριτήριο αξιολόγησης είναι η τεχνητή νοημοσύνη. Οι επενδυτές δεν εξετάζουν πλέον μόνο τα οικονομικά μεγέθη μιας εταιρείας, αλλά και το κατά πόσο η AI μπορεί να απειλήσει ή να ενισχύσει το επιχειρηματικό της μοντέλο.

➡️ Συμβουλές Black Box:

📌 Οι χαμηλότερες αποτιμήσεις συνήθως αυξάνουν τα περιθώρια ασφαλείας μιας επένδυσης.

📌 Η μεταφορά κεφαλαίων προς την Ευρώπη μπορεί να αποτελέσει σημαντικό καταλύτη για τις ευρωπαϊκές αγορές.

⚡🏗️ Αλεξανδρούπολη: Ένα Καλώδιο Καθυστερεί, Μια Επένδυση Περιμένει

⚡ Η Αλεξανδρούπολη εξελίσσεται τα τελευταία χρόνια σε έναν από τους σημαντικότερους ενεργειακούς κόμβους της Νοτιοανατολικής Ευρώπης. Ωστόσο, μια καθυστέρηση σε κρίσιμη υποδομή φυσικού αερίου απειλεί να μεταθέσει το χρονοδιάγραμμα μιας επένδυσης στρατηγικής σημασίας.

🏗️ Η κοινοπραξία «Ηλεκτροπαραγωγή Αλεξανδρούπολης», με τη συμμετοχή των ΔΕΗ και ΔΕΠΑ Εμπορίας, εκφράζει έντονο προβληματισμό για την αναβολή του έργου διπλασιασμού του αγωγού υψηλής πίεσης Καρπερή–Κομοτηνή. Ο αγωγός θεωρείται απαραίτητος για την ασφαλή τροφοδοσία της νέας μονάδας ηλεκτροπαραγωγής με φυσικό αέριο.

🔌 Η μονάδα προγραμματίζεται να τεθεί σε εμπορική λειτουργία το 2027, όμως η μεταφορά της ολοκλήρωσης του αγωγού κατά έναν χρόνο δημιουργεί αβεβαιότητα για την ομαλή εκκίνηση της επένδυσης. Η κοινοπραξία υπενθυμίζει ότι ο σχεδιασμός του έργου βασίστηκε σε προηγούμενες δεσμεύσεις που χαρακτήριζαν την επέκταση του αγωγού ως έργο υψηλής προτεραιότητας.

🌍 Η σημασία του ζητήματος ξεπερνά τα όρια μιας μεμονωμένης επένδυσης. Η Αλεξανδρούπολη φιλοδοξεί να αποτελέσει βασική πύλη εισόδου και διανομής ενέργειας για τα Βαλκάνια. Γι’ αυτό και ζητείται η επιτάχυνση των διαδικασιών ώστε το έργο να ολοκληρωθεί έως τον Σεπτέμβριο του 2027.

💶📈 Κατώτατος Μισθός στην Ελλάδα

💶 Το διάγραμμα αποτυπώνει μια ιστορία σχεδόν 55 ετών οικονομικής πορείας της Ελλάδας. Ο κατώτατος μισθός από τα περίπου 50 ευρώ (σε σημερινές τιμές μετατροπής) στα μέσα της δεκαετίας του 1970, έφτασε στα 751 ευρώ το 2012, πριν δεχθεί το ισχυρό πλήγμα της κρίσης χρέους.

📉 Το 2012, στο πλαίσιο των μνημονίων και της προσπάθειας αποκατάστασης της ανταγωνιστικότητας, ο κατώτατος μισθός μειώθηκε στα 586 ευρώ, καταγράφοντας μία από τις μεγαλύτερες ονομαστικές περικοπές στην Ευρώπη σε καιρό ειρήνης.

📈 Από το 2019 και μετά ξεκίνησε μια νέα περίοδος αυξήσεων. Ο κατώτατος μισθός ανέβηκε από τα 650 ευρώ στα 880 ευρώ το 2025 και στα 950 ευρώ το 2027, ενώ ο κυβερνητικός στόχος προβλέπει τα 1.038 ευρώ έως το 2030.

🏭 Η πραγματική πρόκληση όμως δεν είναι μόνο η αύξηση του μισθού αλλά η αύξηση της παραγωγικότητας. Οι χώρες που πετυχαίνουν υψηλούς μισθούς χωρίς πληθωριστικές πιέσεις είναι εκείνες που παράγουν περισσότερη αξία ανά εργαζόμενο μέσω επενδύσεων, τεχνολογίας και καινοτομίας.

⚖️ Οι μισθοί μπορούν να αυξηθούν με νόμο για λίγο. Μακροχρόνια όμως αυξάνονται μόνο όταν αυξάνεται η παραγωγικότητα, οι επενδύσεις και η ανταγωνιστικότητα της οικονομίας.

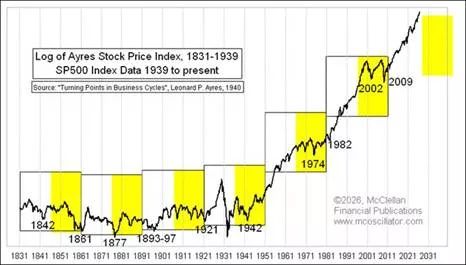

📈⏳ Οι 15 Χρυσές Χρονιές και οι 15 Δύσκολες

📊 Το διάγραμμα του Leonard Ayres και η σύγχρονη προσαρμογή του στον S&P 500 παρουσιάζουν μια ενδιαφέρουσα παρατήρηση: οι αγορές φαίνεται να κινούνται σε μακροχρόνιους κύκλους περίπου 15 ετών ισχυρής ανόδου και ακολουθούνται από 15 χρόνια χαμηλών αποδόσεων, υψηλής μεταβλητότητας και μεγάλων διορθώσεων.

🚀 Οι «λευκές ζώνες» αντιστοιχούν σε περιόδους όπου η στρατηγική του απλού επενδυτή που αγοράζει και διακρατεί (buy & hold) λειτουργεί εξαιρετικά. Τέτοιες φάσεις ήταν η μεταπολεμική άνθηση μετά το 1942, η μεγάλη ανοδική αγορά 1982-2000 και η περίοδος που ξεκίνησε μετά την κρίση του 2009.

⚠️ Οι «κίτρινες ζώνες» είναι διαφορετικές. Πρόκειται για εποχές όπου οι αποτιμήσεις έχουν προηγηθεί της πραγματικής οικονομίας, οι αποδόσεις γίνονται αναιμικές και η σωστή διαχείριση κινδύνου αποκτά μεγαλύτερη σημασία από την απλή κατοχή μετοχών. Οι περίοδοι 1966-1982 και 2000-2009 αποτελούν χαρακτηριστικά παραδείγματα.

💰 Αν το μοτίβο συνεχίσει να επαναλαμβάνεται, η αγορά μπορεί να εισέρχεται σε μια νέα φάση όπου οι αποδόσεις θα προέρχονται περισσότερο από την επιλογή κλάδων, εταιρειών και τη σωστή χρονική κατανομή κεφαλαίων παρά από τη γενική άνοδο των δεικτών.

➡️ Συμβουλές Black Box:

📌 Οι ιστορικοί κύκλοι δεν επαναλαμβάνονται πάντα, αλλά συχνά ομοιοκαταληκτούν.

📌 Οι υψηλές αποτιμήσεις μειώνουν συνήθως τις μελλοντικές αποδόσεις.

🏢📈 Trastor: Η Αγορά Βλέπει Ακίνητα, η Jefferies Βλέπει Υπεραξίες

🏢 Η Jefferies ξεκινά κάλυψη της Trastor με σύσταση αγοράς και τιμή-στόχο τα 1,27 ευρώ, βλέποντας περιθώριο ανόδου περίπου 34% από τα τρέχοντα επίπεδα. Σύμφωνα με τον οίκο, η αγορά δεν έχει ακόμη αποτιμήσει πλήρως τη δυναμική ανάπτυξης της εταιρείας.

📊 Η Trastor διαθέτει χαρτοφυλάκιο αξίας 823 εκατ. ευρώ, αποτελούμενο από 65 ακίνητα, με ισχυρή παρουσία σε δύο από τους πιο ελκυστικούς τομείς της ελληνικής αγοράς ακινήτων: γραφεία υψηλών προδιαγραφών και logistics. Το 82% της αξίας του χαρτοφυλακίου βρίσκεται σε στρατηγικές περιοχές της Αττικής, όπου η ζήτηση παραμένει ισχυρή.

🚚 Τα logistics αντιπροσωπεύουν το 28% του χαρτοφυλακίου, ενώ τα γραφεία το 54%, προσφέροντας έκθεση σε αγορές που συνεχίζουν να εμφανίζουν περιορισμένη προσφορά και αυξανόμενα ενοίκια.

📈 Η Jefferies εκτιμά ότι η μείωση των κενών χώρων από 8% σε μόλις 2% μέσα στο 2026 θα αποτελέσει βασικό καταλύτη κερδοφορίας. Η εξέλιξη αυτή αναμένεται να οδηγήσει σε αύξηση ενοικίων άνω του 10% την επόμενη χρονιά, ενισχύοντας τα έσοδα και την καθαρή αξία ενεργητικού.

➡️ Συμβουλές Black Box:

📌 Οι ΑΕΕΑΠ συνήθως δημιουργούν αξία όταν η αγορά αργεί να αναγνωρίσει την πραγματική αξία των ακινήτων τους.

📌 Η μείωση των κενών χώρων αποτελεί συχνά ισχυρότερο καταλύτη από τις νέες εξαγορές.

📌 Τα logistics και τα σύγχρονα γραφεία παραμένουν οι δύο ισχυρότεροι πυλώνες της ελληνικής αγοράς επαγγελματικών ακινήτων.

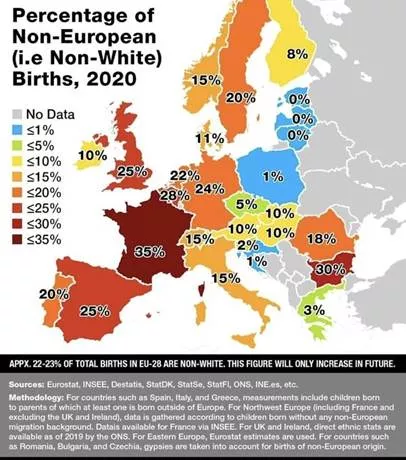

👶🌍 Η Δημογραφική Μεταμόρφωση της Ευρώπης

🌍 Ο χάρτης αποτυπώνει το ποσοστό γεννήσεων το 2020 από γονείς μη ευρωπαϊκής καταγωγής σε διάφορες χώρες της Ευρώπης. Τα στοιχεία δείχνουν ότι η δημογραφική σύνθεση της ηπείρου αλλάζει με ταχύτερους ρυθμούς από ό,τι πολλοί αντιλαμβάνονται. Σε χώρες όπως η Γαλλία, η Βρετανία, το Βέλγιο και η Ολλανδία, ένα σημαντικό ποσοστό των νέων γεννήσεων προέρχεται ήδη από οικογένειες μεταναστευτικής προέλευσης.

📈 Η εξέλιξη αυτή είναι αποτέλεσμα δύο ισχυρών τάσεων: της γήρανσης των γηγενών πληθυσμών και των χαμηλών ποσοστών γεννήσεων, σε συνδυασμό με τη συνεχιζόμενη μετανάστευση προς την Ευρώπη. Σε πολλές χώρες, χωρίς τη συμβολή των μεταναστευτικών πληθυσμών, η μείωση του εργατικού δυναμικού θα ήταν ακόμη ταχύτερη.

🏭 Οι οικονομικές επιπτώσεις είναι σύνθετες. Από τη μία πλευρά, οι νέοι πληθυσμοί μπορούν να στηρίξουν την αγορά εργασίας, τα ασφαλιστικά συστήματα και την κατανάλωση. Από την άλλη, η επιτυχής ενσωμάτωση απαιτεί επενδύσεις στην εκπαίδευση, τη στέγαση και την κοινωνική συνοχή.

⚖️ Το μεγάλο ερώτημα για τις επόμενες δεκαετίες δεν είναι αν η Ευρώπη θα αλλάξει δημογραφικά. Αυτό ήδη συμβαίνει. Το κρίσιμο ερώτημα είναι αν οι ευρωπαϊκές κοινωνίες θα καταφέρουν να μετατρέψουν αυτή τη μετάβαση σε πηγή οικονομικής ανανέωσης ή σε εστία κοινωνικών και πολιτικών εντάσεων.

➡️ Συμβουλές Black Box:

📌 Οι δημογραφικές τάσεις διαμορφώνουν οικονομίες και αγορές πολύ περισσότερο από τους εκλογικούς κύκλους.

📌 Οι χώρες που ενσωματώνουν αποτελεσματικά νέους πληθυσμούς συνήθως αποκτούν ισχυρότερα αναπτυξιακά πλεονεκτήματα.

📌 Η γήρανση του πληθυσμού παραμένει μία από τις μεγαλύτερες προκλήσεις για την Ευρώπη ανεξάρτητα από τη μεταναστευτική πολιτική.

📌 Οι επενδυτές συχνά υποτιμούν τη σημασία των δημογραφικών εξελίξεων στις μακροπρόθεσμες αποδόσεις.

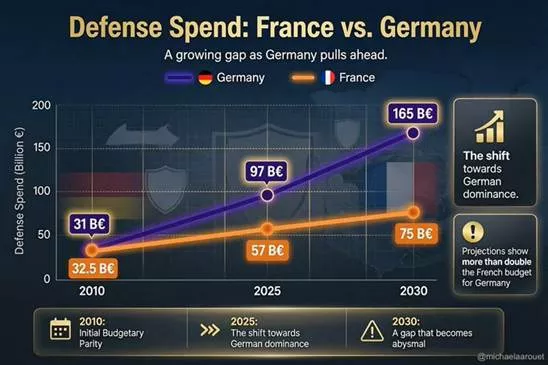

🛡️⚔️ Γαλλία vs Γερμανία: Η Νέα Ισορροπία Δυνάμεων στην Ευρώπη

🪖 Για δεκαετίες η Γαλλία αποτελούσε τη στρατιωτική υπερδύναμη της ηπειρωτικής Ευρώπης, διαθέτοντας πυρηνικό οπλοστάσιο, ισχυρή αμυντική βιομηχανία και υψηλές αμυντικές δαπάνες. Όμως η εικόνα αλλάζει με ταχύτητα.

📈 Το γράφημα δείχνει πως το 2010 οι αμυντικές δαπάνες των δύο χωρών βρίσκονταν ουσιαστικά στο ίδιο επίπεδο. Μέχρι το 2025 η Γερμανία έχει ήδη αποκτήσει σαφές προβάδισμα, ενώ οι προβολές για το 2030 δείχνουν αμυντικό προϋπολογισμό 165 δισ. ευρώ, υπερδιπλάσιο από τα 75 δισ. ευρώ της Γαλλίας.

🏭 Η αλλαγή αυτή δεν είναι τυχαία. Ο πόλεμος στην Ουκρανία λειτούργησε ως καταλύτης για τη γερμανική επανεξοπλιστική πολιτική. Το Βερολίνο εγκατέλειψε δεκαετίες στρατιωτικής αυτοσυγκράτησης και επενδύει μαζικά σε εξοπλισμούς, υποδομές και αμυντική τεχνολογία.

🚀 Αν οι προβλέψεις επιβεβαιωθούν, η Γερμανία θα εξελιχθεί στον αδιαμφισβήτητο στρατιωτικό και βιομηχανικό πυλώνα της Ευρώπης. Αυτό ενδέχεται να μεταβάλει τις ισορροπίες εντός του ΝΑΤΟ, της Ε.Ε. αλλά και της ευρωπαϊκής αμυντικής βιομηχανίας.

⚖️ Η πραγματική πρόκληση δεν είναι μόνο ποιος ξοδεύει περισσότερα, αλλά ποιος μετατρέπει αποτελεσματικότερα τα χρήματα σε στρατιωτική ισχύ. Εκεί η Γαλλία εξακολουθεί να διαθέτει σημαντικά πλεονεκτήματα εμπειρίας, τεχνογνωσίας και στρατηγικής αυτονομίας.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.