Επιμέλεια Κώστας Στούπας

🛢️⛽ 🔥Όταν ένας κλάδος ξυπνά μετά από 15 χρόνια ύπνου...

Το διάγραμμα δείχνει το State Street Energy Select Sector SPDR ETF (XLE), δηλαδή το μεγαλύτερο ETF του αμερικανικού ενεργειακού κλάδου (ExxonMobil, Chevron, ConocoPhillips κ.ά.).

Το βασικό μήνυμα δεν είναι η ημερήσια διόρθωση. Είναι αυτό που προηγήθηκε.

🔹 Τι βλέπουμε;

1999-2008: Ισχυρή ανοδική αγορά λόγω του commodity supercycle.

2008-2025: Περίπου 17 χρόνια πλαγιοκαθοδικής κίνησης. Οι τιμές κινούνται μέσα σε ένα μεγάλο εύρος χωρίς να δημιουργούν νέα υψηλά. Αυτή είναι η περίοδος που σημειώνεται ως Multi-Year Base Consolidation.

2026: Η τιμή διασπά ανοδικά την κορυφή αυτής της τεράστιας βάσης και καταγράφει πολυετές νέο υψηλό.

🎯 Γιατί θεωρείται σημαντικό;

Στην τεχνική ανάλυση υπάρχει η γνωστή αρχή:

«Όσο μεγαλύτερη η βάση, τόσο μεγαλύτερη μπορεί να είναι η επόμενη άνοδος».

Μια συσσώρευση 10-15 ή και περισσότερων ετών σημαίνει ότι:

- οι αδύναμοι επενδυτές έχουν αποχωρήσει,

- οι ισχυροί έχουν χτίσει θέσεις,

- η προσφορά μετοχών έχει απορροφηθεί.

Όταν η αντίσταση τελικά σπάσει, συχνά ακολουθεί μακροχρόνια ανοδική τάση, όχι απλώς ένα βραχυπρόθεσμο ράλι.

⚠️ Τι σημαίνει ο κόκκινος κύκλος;

Ο κύκλος δείχνει ότι η αγορά βρίσκεται ακριβώς πάνω από την προηγούμενη μεγάλη αντίσταση.

Είναι φυσιολογικό:

- να υπάρξουν κατοχυρώσεις κερδών,

- μια επιστροφή (pullback) για να δοκιμαστεί η διάσπαση,

- και στη συνέχεια, εφόσον η διάσπαση επιβεβαιωθεί, να συνεχιστεί η ανοδική πορεία.

Η ημερήσια πτώση -4,3% που φαίνεται στο γράφημα δεν αλλάζει από μόνη της τη μεγάλη εικόνα.

🐂 Ποια είναι η επενδυτική ανάγνωση;

Αν η διάσπαση αποδειχθεί έγκυρη, τότε η αγορά πιθανόν προεξοφλεί ότι:

- οι επενδύσεις στην ενέργεια θα παραμείνουν υψηλές,

- η προσφορά πετρελαίου και φυσικού αερίου θα συνεχίσει να είναι σχετικά περιορισμένη,

- οι μεγάλες πετρελαϊκές θα διατηρήσουν υψηλή κερδοφορία και ισχυρές ταμειακές ροές

➡️ Συμβουλή Black Box

📌Το κρίσιμο ερώτημα πλέον δεν είναι αν έγινε η διάσπαση, αλλά αν θα κρατήσει πάνω από τα προηγούμενα υψηλά. Αν ναι, η τεχνική εικόνα παραπέμπει σε πιθανή έναρξη ενός νέου πολυετούς ανοδικού κύκλου για τον ενεργειακό κλάδο.

📌Στις αγορές κάποιοι φαίνεται να πιστεύουν πως το πρόσφατο ενεργειακό ράλι λόγω των γεγονότων στον Κόλπο θάχει συνέχεια με ότι και αν σημαίνει αυτό…

🚨🔙🎯 Όπισθεν του Ταμπλό:

ΕΚΤ: Ο πόλεμος ξαναγράφει το σενάριο των επιτοκίων

- ⚠️ Οι νέες εχθροπραξίες μεταξύ ΗΠΑ και Ιράν επαναφέρουν τον ενεργειακό κίνδυνο στο επίκεντρο και αυξάνουν την αβεβαιότητα για τον πληθωρισμό στην Ευρωζώνη.

- 🏦 Ο διοικητής της Γιάννης Στουρνάρας προειδοποιεί ότι η ΕΚΤ βρίσκεται «στο σημείο μηδέν», καθώς η άνοδος των τιμών ενέργειας μπορεί να ανατρέψει την πορεία αποκλιμάκωσης του πληθωρισμού.

- 📊 Η αγορά είχε αρχίσει να προεξοφλεί σταθεροποίηση της νομισματικής πολιτικής μετά την προσωρινή αποκλιμάκωση των τιμών πετρελαίου, όμως οι νέες γεωπολιτικές εξελίξεις αλλάζουν ξανά τις προσδοκίες.

- ⛽ Παρά τη βραχυπρόθεσμη διόρθωση, το φυσικό αέριο εξακολουθεί να διαπραγματεύεται περίπου 40% υψηλότερα από τα προπολεμικά επίπεδα, ενώ οι αγορές συνεχίζουν να ενσωματώνουν υψηλότερο ενεργειακό κόστος.

- 📉 Αυτό ενισχύει το ενδεχόμενο νέων αυξήσεων επιτοκίων μέσα στους επόμενους μήνες, εφόσον οι πληθωριστικές πιέσεις αποδειχθούν επίμονες.

🕌 Στην καθ΄ημάς Ανατολή…

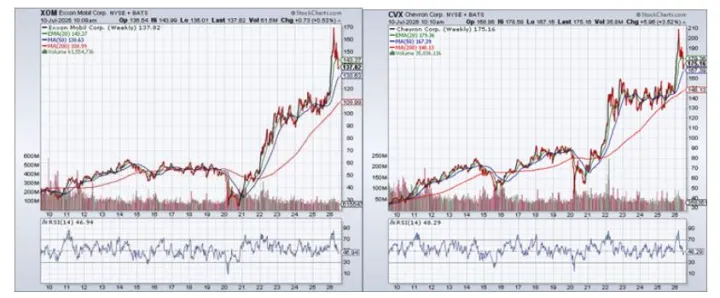

⛽ ΜΟΗ: Η μετοχή κατέγραψε νέο υψηλό της Παρασκευή. Σε επίπεδο εβδομάδας η απόδοση ξεπερνά το 10% και στο μήνα το 15%. Την άνοδο της μετοχή θα πρέπει να τη «διαβάσουμε» σε συνάρτηση με το πρώτο σημερινό θέμα και τι συνεπάγεται αυτό για την συμπεριφορά των διεθνών κεφαλαίων…

Το deal με τη Aktor σε σχέση με το FSRU κοντά στη Κόρινθο καθώς και οι άλλες συμφωνίες τελευταία ενισχύουν τα σενάρια και το ταμείο της που ήδη είναι πολύ ισχυρό…

🛢️ΕΛΠΕ: Με κέρδη κοντά στο 4% έκλεισε την Παρασκευή για τους ίδιους λόγους.

💧 ΕΥΔΑΠ: Κάτι αντίστοιχο παίζει και με τα νερά… μεσούντος του Θέρους, της επερχόμενης ξηρασίας και κυρίως της στρατηγικής διαχείρισης των υδάτινων αποθεμάτων της χώρας.

🏗️ AKTR: Η μετοχή κατά το χρονικό διάστημα ενός μηνός έχει γράψει απόδοση πάνω από 40%...

🏦 ΕΥΡΩΒ: Με 11% τρέχει η μετοχή στο μήνα… Παρακάτω υπάρχουν συνέρια.

⚡ MTLN: Την εβδομάδα που πέρασε η μετοχή έχασε πάνω από 5,5% δοκιμάζοντας κρίσιμες αντιστάσεις.

🧼 ΠΑΠ: Δεν θα με εξέπληττε αν η εταιρεία γίνει στόχος εξαγοράς. Η πορεία της τα τελευταία χρόνια την έχει καταστήσει πολύτιμη…

💻 ΠΡΟΦ: Τα είπαμε την Παρασκευή όπως και παλαιότερα…

🧸 Jumbo: Το «στοίχημα πεποίθησης» της Ανδρομέδα

📊 Η Jumbo παραμένει η μεγαλύτερη συμμετοχή στο χαρτοφυλάκιο της Alpha Trust Ανδρομέδα, με αξία περίπου 2,32 εκατ. ευρώ — και μάλιστα η διαχειρίστρια κρατά τη θέση παρά τη ζημία άνω του 10%.

💰 Η εταιρεία διατηρεί ισχυρές ταμειακές ροές, υψηλή κερδοφορία, καθαρή ταμειακή θέση και διαχρονικά γενναιόδωρες διανομές. Η πρόσφατη διόρθωση επανέφερε την αποτίμηση σε λογικότερα επίπεδα, χωρίς να αλλάξει το investment story: ισχυρό brand, εκτεταμένο δίκτυο σε ΝΑ Ευρώπη, κορυφαία λειτουργική αποδοτικότητα.

🎯 Για τους επενδυτές, η επιμονή της ΑΕΕΧ λειτουργεί ως ψήφος εμπιστοσύνης: συντηρητική αποτίμηση + σταθερά free cash flows + υψηλή μερισματική απόδοση = ελκυστικό προφίλ για μακροπρόθεσμο ορίζοντα.

➡️ Συμβουλές Black Box:

📌 Οι διορθώσεις σε ποιοτικές μετοχές είναι ευκαιρίες, όχι σήματα φυγής.

📌 Παρακολουθήστε τις κινήσεις των θεσμικών — η επιμονή τους «μιλάει».

📌 Ταμειακές ροές και μέρισμα προστατεύουν σε νευρικές αγορές.

🏦 Οι Ελληνικές Τράπεζες στο Ραντάρ των Ευρωπαϊκών Κολοσσών – Η Deutsche Bank Ονοματίζει Μνηστήρες

📰 Η Deutsche Bank επανέρχεται στο σενάριο εξαγορών των ελληνικών συστημικών τραπεζών, αυτή τη φορά με συγκεκριμένα ονόματα: η Erste Bank (Αυστρία), η KBC (Βέλγιο) και οι γαλλικές BNP Paribas και Credit Agricole εμφανίζονται ως πιθανοί αγοραστές για Eurobank, Πειραιώς και —λιγότερο πιθανό— Εθνική. Η Alpha Bank εξαιρείται λόγω της ήδη μεγάλης συμμετοχής της UniCredit.

📊 Τα νούμερα της ανάλυσης (37 πιθανοί «γάμοι» στην Ευρωζώνη) δείχνουν μέση αύξηση EPS +3,5% και δημιουργία αξίας ~5% της κεφαλαιοποίησης στην τριετία. Στα ελληνικά σενάρια ξεχωρίζει η KBC–Eurobank με +8,1% EPS, +0,6% ROTE και δημιουργία αξίας 3,5%, ενώ η KBC–Πειραιώς δίνει +3,9% EPS. Η Erste βλέπει +4,2% EPS από τη Eurobank αλλά οριακά αποτελέσματα από Πειραιώς (+0,9%) και αρνητικά από Εθνική (–0,4%). Οι γαλλικές τράπεζες εμφανίζουν αρνητικό EPS impact σε όλα τα σενάρια (–0,8% έως –2,8%), με μικρότερο όμως dilution (12-16% για BNP).

💡 Η επενδυτική ανάγνωση: το story εξαγορών στηρίζει τις αποτιμήσεις των ελληνικών τραπεζών ως premium λόγω σεναρίου M&A, ειδικά για Eurobank και Πειραιώς. Κρίσιμος καταλύτης η ύπαρξη βασικών μετόχων με ορίζοντα εξόδου — η Fairfax (33% στη Eurobank) και ο Πόλσον (14% στην Πειραιώς) βρίσκονται στις θέσεις τους πάνω από μια δεκαετία, όπως σημειώνει και η Axia-Alpha Finance. Ωστόσο, τα κανονιστικά εμπόδια και η ελλιπής Τραπεζική Ένωση παραμένουν τροχοπέδη για διασυνοριακά deals.

*M&A σημαίνει Mergers & Acquisitions, δηλαδή:

🤝 Mergers (Συγχωνεύσεις): δύο εταιρείες ενώνονται και δημιουργούν μία νέα ή λειτουργούν ως ένας ενιαίος οργανισμός.

💰 Acquisitions (Εξαγορές): μία εταιρεία αγοράζει μια άλλη και αποκτά τον έλεγχό της.

Γιατί γίνονται τα M&A;

Οι βασικοί στόχοι είναι:

- 📈 αύξηση κερδών,

- 💸 μείωση λειτουργικού κόστους μέσω συνεργειών,

- 🌍 επέκταση σε νέες αγορές,

- 👥 απόκτηση νέων πελατών,

- 🏦 ενίσχυση προϊόντων όπως wealth management, ασφάλειες και επενδυτικές υπηρεσίες.

➡️ Συμβουλές Black Box:

📌 Το M&A premium ευνοεί κυρίως Eurobank και Πειραιώς — παρακολουθήστε κινήσεις των βασικών μετόχων (Fairfax, Paulson) ως πρώιμο σήμα.

📌 Η KBC εμφανίζει τα ισχυρότερα οικονομικά κίνητρα (+8,1% EPS από Eurobank) — τυχόν δηλώσεις της διοίκησής της για Νοτιοανατολική Ευρώπη έχουν βαρύτητα.

📌 Μην αγοράζετε μόνο για το σενάριο εξαγοράς: τα διασυνοριακά deals στην ΕΕ σκοντάφτουν χρόνια σε πολιτικά/κανονιστικά εμπόδια — τα θεμελιώδη παραμένουν το κύριο επιχείρημα.

🧼 Παπουτσάνης: Εξαγωγικός Μοχλός με +5,2% στο Α' Εξάμηνο 2026

📈 Στα 40,7 εκατ. ευρώ ο κύκλος εργασιών της Παπουτσάνης το Α' εξάμηνο 2026, έναντι συγκρίσιμων 38,6 εκατ. πέρυσι (+5,2%), με τις εξαγωγές στο 55% των συνολικών πωλήσεων.

🔢 Η κατανομή εσόδων: 44% παραγωγές για τρίτους (+9%), 29% επώνυμα προϊόντα (+8%, με την Οικιακή Φροντίδα στο +20%), 14% σαπωνόμαζες (+4%) και 13% ξενοδοχειακά (-7%, λόγω υψηλής περσινής βάσης από spot παραγωγές).

💡 Η διοίκηση διατηρεί στόχο διψήφιας ανάπτυξης για το 2026, ποντάροντας στη συρρίκνωση του ευρωπαϊκού παραγωγικού χάρτη που φέρνει νέες συνεργασίες. Προσοχή όμως: ενέργεια, μεταφορικά και πρώτες ύλες παραμένουν σε αυξημένα επίπεδα λόγω Μέσης Ανατολής.

➡️ Συμβουλές Black Box:

📌 Το μοντέλο τρίτων παραγωγών προσφέρει ανθεκτικότητα — η Ευρώπη «κλείνει εργοστάσια», η Χαλκίδα κερδίζει.

📌 Η Οικιακή Φροντίδα (+20%) είναι ο νέος κινητήρας ανάπτυξης των επωνύμων.

📌 Παρακολουθήστε τα περιθώρια κέρδους στο Β' εξάμηνο — το κόστος πρώτων υλών είναι το κλειδί.

⛽ Dioriga Gas: Το στοίχημα LNG που αλλάζει το προφίλ της AKTOR

🔋 Η εξαγορά του 50% της Dioriga Gas από την AKTOR σηματοδοτεί τη στρατηγική είσοδο του ομίλου στις υποδομές LNG, μέσω ενός από τα πλέον ώριμα έργα FSRU της χώρας — κλάδος με υψηλά εμπόδια εισόδου και σημαντική γεωστρατηγική αξία για την ΝΑ Ευρώπη.

📊 Η κίνηση επιβεβαιώνει τη συνεπή υλοποίηση του επενδυτικού πλάνου 3 δισ. ευρώ έως το 2031: κατασκευές, παραχωρήσεις, ΑΠΕ και πλέον LNG συνθέτουν έναν πολυσχιδή όμιλο υποδομών με επαναλαμβανόμενα έσοδα.

💡 Άμεση συνεισφορά στα μεγέθη δεν αναμένεται — απαιτείται ολοκλήρωση κατασκευής και εμπορική λειτουργία. Το story όμως ενισχύεται: καλύτερη ορατότητα ταμειακών ροών και προοπτικές υπεραξιών σε βάθος χρόνου.

➡️ Συμβουλές Black Box:

📌 Παρακολουθήστε τους όρους της οριστικής συμφωνίας και το επενδυτικό κόστος.

📌 Κλειδί η χρηματοδοτική δομή και το χρονοδιάγραμμα ολοκλήρωσης.

📌 Η αποτίμηση θα κριθεί από την εκτέλεση, όχι από τις ανακοινώσεις.

💰🐂 Όταν ο Μπάφετ κάθεται πάνω σε βουνό μετρητών, κάτι βλέπει...

Το διάγραμμα δείχνει ότι τα διαθέσιμα της Berkshire Hathaway έφτασαν σε ιστορικό υψηλό, αγγίζοντας σχεδόν τα 400 δισ. δολάρια. Δεν πρόκειται απλώς για μια λογιστική λεπτομέρεια. Είναι ένα από τα ισχυρότερα μηνύματα που μπορεί να στείλει ο μεγαλύτερος value investor των τελευταίων δεκαετιών.

📊 Τι δείχνει το γράφημα

- 💵 Τα διαθέσιμα της Berkshire σχεδόν τριπλασιάστηκαν από το 2022.

- 📈 Η μεγαλύτερη αύξηση σημειώνεται την περίοδο 2024-2026, όταν οι αμερικανικές αγορές βρίσκονται κοντά σε ιστορικά υψηλά.

- 🚫 Η Berkshire πουλά περισσότερες μετοχές από όσες αγοράζει και δεν βρίσκει αρκετές επενδύσεις με ικανοποιητικό περιθώριο ασφαλείας.

- 🏦 Με τα βραχυπρόθεσμα αμερικανικά έντοκα να αποδίδουν σημαντικά επιτόκια, η αναμονή δεν έχει πλέον μεγάλο κόστος.

🎯 Τι σημαίνει για τους επενδυτές

Ο Γουόρεν Μπάφετ δεν προβλέπει το πότε θα διορθώσει η αγορά. Ποτέ δεν το έκανε.

Αυτό που κάνει είναι να αρνείται να πληρώσει οποιαδήποτε τιμή για οποιοδήποτε περιουσιακό στοιχείο.

Όταν οι αποτιμήσεις γίνονται υπερβολικές, η καλύτερη επένδυση μπορεί να είναι... η υπομονή.

Το μεγάλο ταμείο αποτελεί:

- 🛡️ ασφάλεια απέναντι σε πιθανή αναταραχή,

- ⚡ πυρομαχικά για μεγάλες εξαγορές όταν εμφανιστούν ευκαιρίες,

- 🧠 ένδειξη πειθαρχίας και όχι φόβου.

➡️ Συμβουλές Black Box

Οι ταύροι συνήθως πιστεύουν ότι τα μετρητά είναι χαμένη απόδοση. Οι έμπειροι επενδυτές γνωρίζουν ότι τα μετρητά είναι δικαίωμα αγοράς σε καλύτερες τιμές.

Όταν ο μεγαλύτερος επενδυτής του κόσμου κρατά σχεδόν 400 δισ. δολάρια σε ρευστότητα, ίσως δεν είναι ώρα για πανικό, αλλά σίγουρα είναι ώρα να αναρωτηθεί κανείς αν οι αγορές προσφέρουν ακόμη αρκετό περιθώριο ασφαλείας.

Στο χρηματιστήριο, η υπομονή είναι συχνά η πιο υποτιμημένη επενδυτική στρατηγική.

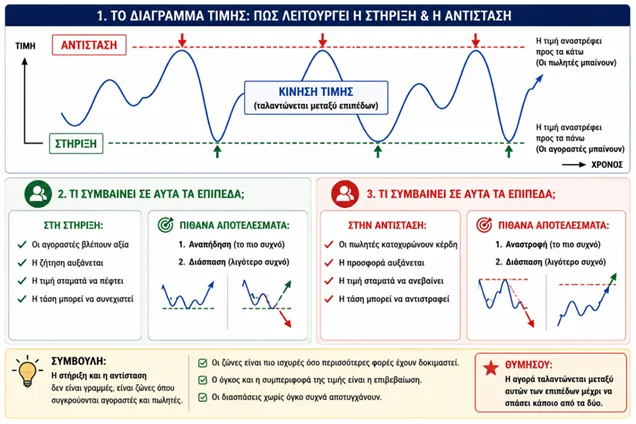

📦 Στήριξη και Αντίσταση: Εκεί που οι περισσότεροι βλέπουν γραμμές, οι επαγγελματίες βλέπουν ψυχολογία

Οι περισσότεροι νέοι επενδυτές πιστεύουν πως οι στηρίξεις και οι αντιστάσεις είναι απλώς οριζόντιες γραμμές σε ένα διάγραμμα. Στην πραγματικότητα είναι η αποτύπωση της ανθρώπινης ψυχολογίας.

🟢 Στήριξη είναι το επίπεδο όπου οι αγοραστές θεωρούν ότι η τιμή έγινε αρκετά ελκυστική ώστε να επιστρέψουν στην αγορά. Η προσφορά απορροφάται, η πτώση επιβραδύνεται και συχνά ακολουθεί αντίδραση.

🔴 Αντίσταση είναι το σημείο όπου αρκετοί επενδυτές θεωρούν ότι η άνοδος έχει προχωρήσει αρκετά. Εμφανίζονται πωλητές, οι κατοχυρώσεις κερδών αυξάνονται και η αγορά δυσκολεύεται να κινηθεί υψηλότερα.

Τι κάνει μια στήριξη ή αντίσταση ισχυρή;

✔️ Πολλές προηγούμενες επαφές της τιμής.

✔️ Μεγάλος όγκος συναλλαγών.

✔️ Ιστορικά υψηλά ή χαμηλά.

✔️ Σύμπτωση με κινητούς μέσους, Fibonacci ή γραμμές τάσης.

✔️ Μεγάλη χρονική διάρκεια ύπαρξης του επιπέδου.

Όσο περισσότερα από τα παραπάνω συνδυάζονται, τόσο ισχυρότερη γίνεται η περιοχή.

Το μεγαλύτερο λάθος

Οι περισσότεροι αντιμετωπίζουν τα επίπεδα αυτά σαν τοίχο από μπετόν. Δεν είναι.

Είναι ζώνες πιθανότητας. Η αγορά μπορεί να αντιδράσει, να τις διασπάσει προσωρινά ή να τις διαπεράσει οριστικά. Η επιβεβαίωση έρχεται από τον όγκο συναλλαγών και τη συμπεριφορά της τιμής μετά τη διάσπαση.

Οι επαγγελματίες δεν προβλέπουν. Παρατηρούν τις αντιδράσεις.

➡️ Συμβουλές Black Box

📈 Μην αγοράζεις επειδή "έφτασε στη στήριξη". Περίμενε να εμφανιστούν αγοραστές.

📉 Μην πουλάς επειδή "άγγιξε αντίσταση". Περίμενε ένδειξη αδυναμίας.

🎯 Οι διασπάσεις χωρίς όγκο έχουν αυξημένες πιθανότητες να αποδειχθούν ψεύτικες.

🧠 Οι στηρίξεις και οι αντιστάσεις δεν προβλέπουν το μέλλον. Αποτυπώνουν πού συγκρούονται ο φόβος και η απληστία.

Στο χρηματιστήριο δεν πληρώνεσαι επειδή ξέρεις πού βρίσκονται οι γραμμές. Πληρώνεσαι επειδή ξέρεις πώς αντιδρά η αγορά όταν τις συναντά.

⛽ Goldman Sachs: Ανεβάζει τον πήχη για τα ελληνικά διυλιστήρια

📊 Η Goldman Sachs αναβαθμίζει τις εκτιμήσεις της για τον ελληνικό κλάδο διύλισης, διατηρώντας σύσταση «Buy» για τη HelleniQ Energy με νέα τιμή-στόχο 13,50 ευρώ και «Neutral» για τη Motor Oil με στόχο 49 ευρώ, εν μέσω ισχυρής αγοράς μεσαίων αποσταγμάτων.

🔢 Οι υψηλές τιμές σε ντίζελ και αεροπορικά καύσιμα στηρίζουν το Q2 2026: για τη HelleniQ προβλέπονται προσαρμοσμένα EBITDA 357 εκατ. ευρώ (+22% σε τριμηνιαία βάση) με μοχλό την πλήρη επαναλειτουργία του Ασπροπύργου, ενώ η Motor Oil εκτιμάται σε EBITDA 380 εκατ. με παραγωγή κοντά στη μέγιστη δυναμικότητα. Η GS αυξάνει τις προβλέψεις EBITDA κατά 17% για το 2026 και 30% για το 2027.

💡 Η επιτυχής αναδιάταξη προμηθειών αργού μετά τις διαταραχές από το Ιράκ, η αποκλιμάκωση των premiums και η στενότητα παγκόσμιας διυλιστικής δυναμικότητας συνθέτουν πολυετές ευνοϊκό σκηνικό. Παρά το ράλι, οι ελληνικές μετοχές υπολείπονται των διεθνών ανταγωνιστών — άρα το discount παραμένει επενδυτική ευκαιρία.

➡️ Συμβουλές Black Box:

📌 Τα περιθώρια διύλισης είναι ο κρίσιμος δείκτης — όσο μένουν υψηλά, η κερδοφορία προστατεύεται παρά το ακριβότερο αργό.

📌 Η HelleniQ έχει το πλεονέκτημα του catalyst (Ασπρόπυργος + Buy rating), η Motor Oil προσφέρει σταθερότητα χωρίς re-rating story.

📌 Το discount έναντι διεθνών peers αφήνει περιθώρια ανατίμησης, αλλά ο κλάδος παραμένει κυκλικός — παρακολουθήστε τα crack spreads.

🌸 Γεωθερμία: Η ΔΕΗ ανοίγει νέο ενεργειακό μέτωπο στη Λέσβο

⚡ Η ΔΕΗ Ανανεώσιμες υπογράφει εντός ημερών σύμβαση με γαλλική εταιρεία για την πρώτη πιλοτική γεωθερμική μονάδα ηλεκτροπαραγωγής στην Ελλάδα, ισχύος 250 kW, στη Λέσβο.

📊 Στόχος η δοκιμαστική λειτουργία τον Σεπτέμβριο 2027. Τα δεδομένα της πιλοτικής φάσης θα οδηγήσουν σε μονάδα 5 MW με νέες γεωτρήσεις, ενώ Μήλος και Νίσυρος ακολουθούν με σημαντικό γεωθερμικό δυναμικό και αδειοδοτήσεις σε εξέλιξη.

💡 Η γεωθερμία προσφέρει σταθερή παραγωγή 24/7, χωρίς την αστάθεια αιολικών-φωτοβολταϊκών. Για τη ΔΕΗ, νέο πεδίο ανάπτυξης με baseload χαρακτηριστικά και εγχώριο πόρο.

⛽🇬🇷 Νέος ενεργειακός διάδρομος στα Βαλκάνια

🔹 Ο διασυνδετήριος αγωγός Ελλάδας – Βόρειας Μακεδονίας περνά στη φάση της ολοκλήρωσης, ενισχύοντας τον ρόλο της Ελλάδας ως ενεργειακής πύλης της Νοτιοανατολικής Ευρώπης. Το ελληνικό τμήμα, που κατασκευάζει η ΓΕΚ ΤΕΡΝΑ, αναμένεται να ολοκληρωθεί το φθινόπωρο του 2026, με στόχο την εμπορική λειτουργία μέσα στο 2027.

🔹 Ο αγωγός μήκους 123 χλμ. θα μεταφέρει αρχικά 1,5 δισ. κυβικά μέτρα φυσικού αερίου ετησίως, με δυνατότητα διπλασιασμού. Θα δώσει στη Βόρεια Μακεδονία πρόσβαση σε LNG από Ρεβυθούσα και Αλεξανδρούπολη, καθώς και σε αζέρικο φυσικό αέριο, μειώνοντας την ενεργειακή της εξάρτηση.

🔹 Η μεγαλύτερη στρατηγική αξία, όμως, βρίσκεται στο μέλλον: ο αγωγός είναι Hydrogen Ready, έτοιμος να μεταφέρει έως και 100% πράσινο υδρογόνο.

🏛️ Από παρίας, δάσκαλος: Το Bloomberg προτείνει το ελληνικό μοντέλο στη Βρετανία

📰 Το Bloomberg αναδεικνύει την Ελλάδα ως case study αξιοποίησης κρατικής περιουσίας χωρίς απώλεια εμπιστοσύνης των αγορών — πρότυπο για τη Βρετανία και τον εν αναμονή πρωθυπουργό Άντι Μπέρναμ, που αναζητά κεφάλαια για υποδομές χωρίς να τρομάξει τους ομολογιούχους.

📊 Τα νούμερα μιλούν: χρέος από το 200% στο 137% του ΑΕΠ φέτος (χαμηλότερα από την Ιταλία), επενδυτική βαθμίδα από όλους τους οίκους, 10ετές στο 3,6% — πάνω από μία μονάδα κάτω από το βρετανικό. Το Υπερταμείο έχει αποδώσει άνω των 20 δισ. €, εκ των οποίων 15 δισ. πήγαν σε μείωση χρέους, με πρόωρη αποπληρωμή 1,1 δισ. € προς τη Γαλλία το 2025.

💡 Όταν ο δανειστής του 2015 γίνεται παράδειγμα για το Λονδίνο, το country risk premium της Ελλάδας έχει αλλάξει οριστικά κατηγορία.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.