Επιμέλεια Κώστας Στούπας

💳 💵Τι τροφοδοτεί την άνοδο…

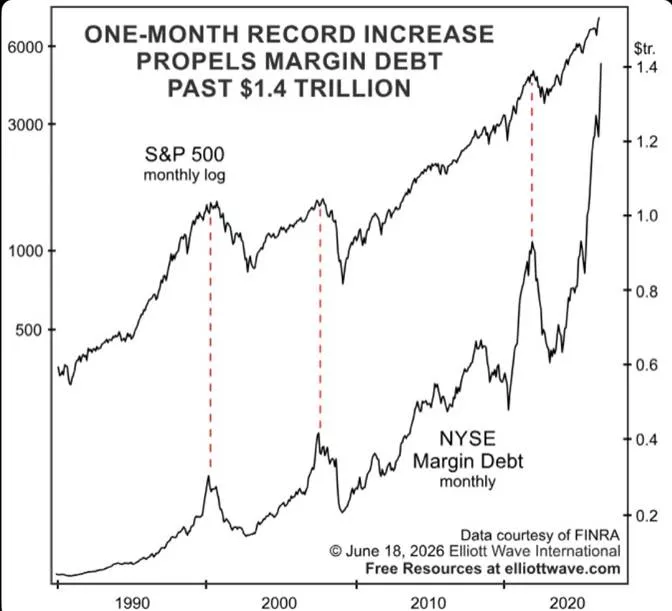

📦 Τι τροφοδοτεί τη άνοδο των μετοχών; Η απάντηση ίσως είναι πιο απλή απ' όσο φαίνεται: τα δανεικά χρήματα.

Τον Μάιο, το margin debt (δανεισμός επενδυτών για αγορά μετοχών) εκτινάχθηκε κατά 111 δισ. δολάρια μέσα σε έναν μήνα, τη μεγαλύτερη μηνιαία αύξηση που έχει καταγραφεί ποτέ, ανεβάζοντας το συνολικό υπόλοιπο στα 1,42 τρισ. δολάρια. Την ίδια περίοδο, ο S&P 500 ενισχύθηκε κατά περίπου 5%.

📈 Το ιστορικό διάγραμμα δείχνει ότι αντίστοιχες εκρήξεις του margin debt είχαν προηγηθεί των κορυφών του 2000, του 2007 και της έντονης ευφορίας του 2021. Αυτό δεν σημαίνει ότι η αγορά κορυφώνει άμεσα, αλλά αποτελεί ένδειξη πως η άνοδος στηρίζεται ολοένα και περισσότερο στη μόχλευση και λιγότερο στα θεμελιώδη μεγέθη.

⚠️ Όσο αυξάνεται ο δανεισμός, τόσο αυξάνεται και η ευαισθησία της αγοράς. Αν ξεκινήσει μια έντονη διόρθωση, οι αναγκαστικές ρευστοποιήσεις (margin calls) μπορούν να επιταχύνουν την πτώση, όπως έχει συμβεί αρκετές φορές στο παρελθόν.

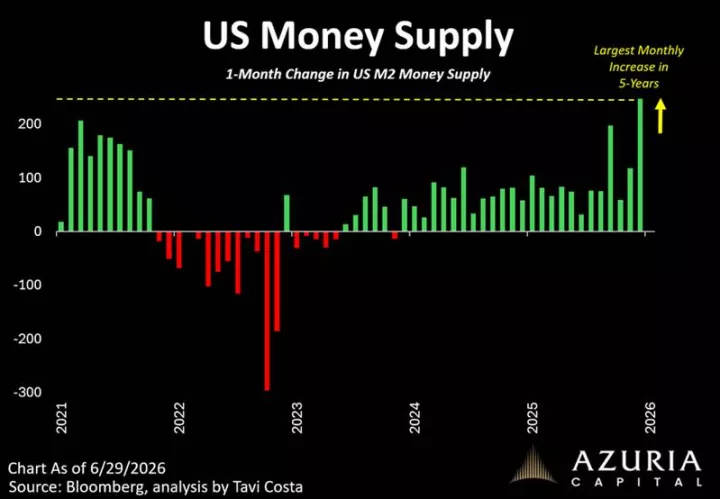

💵 Η ρευστότητα επιστρέφει με ορμή

Η προσφορά χρήματος (M2) στις ΗΠΑ κατέγραψε τη μεγαλύτερη μηνιαία αύξηση της τελευταίας πενταετίας.

Περισσότερη ρευστότητα σημαίνει συνήθως μεγαλύτερη στήριξη για μετοχές, ακίνητα και άλλα περιουσιακά στοιχεία.

Αν η τάση συνεχιστεί, οι φόβοι για έλλειψη χρήματος υποχωρούν, αλλά αυξάνεται ο κίνδυνος νέων πληθωριστικών πιέσεων αργότερα

💦 Οι συνθήκες αυτές σε μια μεγάλη αγορά δημιουργούν τις προϋποθέσεις για παθητική διάχυση της ρευστότητας σε κάποιες περιφερειακές αγορές όπως και η Ελληνική…

➡️ Συμβουλές Black Box:

📌 Το margin debt είναι δείκτης επενδυτικής ευφορίας, όχι εργαλείο χρονομέτρησης της κορυφής.

📌Όταν η μόχλευση σπάει ιστορικά ρεκόρ, αξίζει μεγαλύτερη έμφαση στη διαχείριση κινδύνου.

📌 Οι ισχυρές ανοδικές αγορές συχνά τελειώνουν όχι επειδή λείπουν οι αγοραστές, αλλά επειδή εξαντλείται η δυνατότητα νέου δανεισμού.

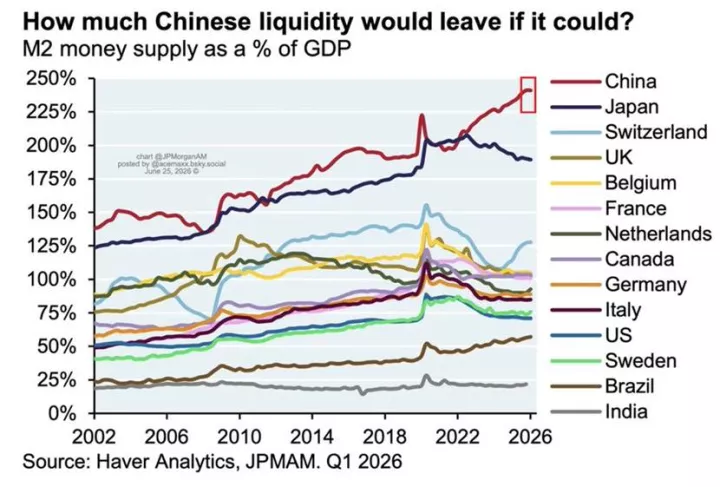

🇨🇳 Η κινεζική «πλημμύρα» χρήματος: Ευκαιρία ή η επόμενη μεγάλη απειλή;

Η Κίνα έχει δημιουργήσει το μεγαλύτερο απόθεμα ρευστότητας που έχει καταγραφεί ποτέ σε μεγάλη οικονομία.

📈 Η προσφορά χρήματος M2 έχει εκτιναχθεί στο 240% του ΑΕΠ, όταν:

🇨🇳 Κίνα: ~240%

🇯🇵 Ιαπωνία: ~185%

🇺🇸 ΗΠΑ: ~70%

Από το 2008:

💰 Ο κινέζικος δείκτης M2 αυξήθηκε περίπου 500% σε όρους δολαρίου.

🪙 Τα αποθέματα χρυσού αυξήθηκαν μόλις 100%.

💵 Τα συναλλαγματικά διαθέσιμα αυξήθηκαν περίπου 60%.

Το γράφημα δείχνει ότι η Κίνα έχει τυπώσει πολύ περισσότερη ρευστότητα από όση μπορεί να απορροφήσει η πραγματική οικονομία. Η διαφορά με τις υπόλοιπες μεγάλες οικονομίες είναι εντυπωσιακή.

Τι σημαίνει αυτό;

⚠️ Αν η εμπιστοσύνη στο κινεζικό χρηματοπιστωτικό σύστημα κλονιστεί, ένα μέρος αυτής της τεράστιας ρευστότητας θα μπορούσε να αναζητήσει διέξοδο:

-σε χρυσό,

-σε ξένα περιουσιακά στοιχεία,

-σε εμπορεύματα,

ή ακόμη και σε ξένα νομίσματα.

🚧 Μέχρι σήμερα, οι αυστηροί έλεγχοι κεφαλαίων περιορίζουν αυτή τη διαρροή. Αν όμως κάποτε χαλαρώσουν ή οι πολίτες χάσουν την εμπιστοσύνη τους, οι διεθνείς αγορές θα μπορούσαν να δεχθούν τεράστιες εισροές κεφαλαίων.

📌 Από την άλλη πλευρά, ο υψηλός δείκτης M2 δεν σημαίνει απαραίτητα επικείμενη κρίση. Ένα μεγάλο μέρος της παραμένει εγκλωβισμένο στις κρατικές τράπεζες και χρηματοδοτεί την εγχώρια οικονομία. Γι' αυτό η Κίνα έχει αποφύγει μέχρι σήμερα μια μαζική φυγή κεφαλαίων.

🚨🔙🎯 Όπισθεν του Ταμπλό:

Η βροχή των ΑΜΚ συνεχίζεται...

💶 Στην καθ’ ημάς Ανατολή, η περίοδος των μεγάλων αυξήσεων κεφαλαίου συνεχίζεται. Σειρά φαίνεται να παίρνει η ΓΕΚΤΕΡΝΑ η μετοχή της οποία πιέστηκε χθες…

🌍 Αν η ελληνική αγορά στηριζόταν αποκλειστικά στην εγχώρια ρευστότητα, η συνεχής άντληση κεφαλαίων θα προκαλούσε εύλογες ανησυχίες για «στέγνωμα» της αγοράς.

💰 Σήμερα, όμως, το μεγαλύτερο μέρος αυτών των κεφαλαίων προέρχεται από ξένους θεσμικούς επενδυτές, γεγονός που επιτρέπει τη χρηματοδότηση των επενδυτικών σχεδίων χωρίς να απορροφάται η εγχώρια ρευστότητα.

⚠️ Η πραγματική πρόκληση θα εμφανιστεί όταν οι διεθνείς επενδυτές αποφασίσουν να μειώσουν την έκθεσή τους, είτε λόγω διεθνούς κρίσης, είτε λόγω αλλαγής επενδυτικού κλίματος, είτε επειδή θα βρουν καλύτερες αποδόσεις αλλού.

📊 Όσο εισρέουν ξένα κεφάλαια, η αγορά ενισχύεται. Όταν όμως οι ροές αντιστραφούν, η ίδια εξάρτηση μπορεί να μετατραπεί σε πηγή αυξημένης μεταβλητότητας.

⛽ΕΛΠΕ-ΜΟΗ: Η πρώτη στο συν χθες και η δεύτερη στο μείον με το περιβάλλον των περιθωρίων θετικό και για τις δυο. Όπως έχουμε ξαναγράψει και δείχνει το γράφημα αυτό που συμβαίνει είναι σύγκλιση.

🏗️ΟΛΠ:Η συνέχεια μαρτυράει πως υπάρχει υπόβαθρο στην κίνηση...

🎢 ΙΑΤΡ: Η χθεσινή πτώση έλαβε χώρα με υποτυπώδη όγκο…

🤖 ΕΥΡΩΒ: Η επένδυση του 1 δισ. ευρώ δείχνει ότι η διοίκηση επιδιώκει διατηρήσιμο ανταγωνιστικό πλεονέκτημα μέσω τεχνολογίας και όχι μόνο μέσω επέκτασης του δανειακού χαρτοφυλακίου.

🤖 Η αξιοποίηση της Τεχνητής Νοημοσύνης μπορεί να μειώσει το λειτουργικό κόστος, να αυξήσει την παραγωγικότητα και να βελτιώσει τα περιθώρια κερδοφορίας τα επόμενα χρόνια.

💳 Η διεύρυνση της συνεργασίας με τη Mastercard μετατρέπει την τράπεζα από πάροχο πληρωμών σε οικοσύστημα ψηφιακών υπηρεσιών και εμπειριών, ενισχύοντας την πιστότητα των πελατών.

⚡🤝 AKTOR – Motor Oil: Οι τελευταίες κινήσεις αποκτούν ιδιαίτερο ενδιαφέρον αν κάποιος τις «διαβάσει» από άλλο πρίσμα.

♻️ Ο AKTOR αποκτά επαναλαμβανόμενες ταμειακές ροές από τα απόβλητα, στηρίζοντας το φιλόδοξο επενδυτικό του πρόγραμμα.

🔥 Μια πιθανή συνεργασία στο FSRU μπορεί να επιταχύνει το δεύτερο ελληνικό LNG terminal, εφόσον εξασφαλιστούν οι απαιτούμενες δεσμεύσεις δυναμικότητας.

🏦 Οι τράπεζες παραμένουν το μεγάλο στοίχημα της ελληνικής αγοράς

Η UBS επαναλαμβάνει την ψήφο εμπιστοσύνης προς τις ελληνικές τράπεζες, διατηρώντας σύσταση buy και για τις τέσσερις συστημικές, με νέες υψηλότερες τιμές-στόχους που συνεπάγονται περιθώρια ανόδου 15%-26%. Η εκτίμηση στηρίζεται στην ανθεκτική ανάπτυξη της ελληνικής οικονομίας, στον ισχυρό επενδυτικό κύκλο και στη συνεχιζόμενη βελτίωση της κερδοφορίας του κλάδου.

📈 Η Alpha Bank ξεχωρίζει για τη μεγαλύτερη αναμενόμενη αύξηση κερδών ανά μετοχή, η Eurobank ενισχύεται από τις εξαγορές σε Κύπρο και ασφάλειες, η Εθνική διατηρεί την ισχυρότερη κεφαλαιακή βάση και κορυφαία κερδοφορία, ενώ η Πειραιώς αποκτά νέα δυναμική μέσα από τη δημιουργία ενός ολοκληρωμένου χρηματοοικονομικού ομίλου μετά την εξαγορά της Εθνικής Ασφαλιστικής.

➡️ Συμβουλή Black Box: Οι αναβαθμίσεις των ξένων οίκων δεν αποτελούν από μόνες τους λόγο αγοράς. Όταν όμως συνοδεύονται από ισχυρό μακροοικονομικό υπόβαθρο, αύξηση κερδών και βελτίωση της ποιότητας κεφαλαίων, αποτελούν ένδειξη ότι η επενδυτική ιστορία του ελληνικού τραπεζικού κλάδου παραμένει σε εξέλιξη.

⛽📈 Νέα εποχή για τα ελληνικά διυλιστήρια

Η Eurobank Equities εκτιμά ότι τα ελληνικά διυλιστήρια εισέρχονται σε μια περίοδο πιο διατηρήσιμης κερδοφορίας, καθώς τα περιθώρια διύλισης παραμένουν αισθητά υψηλότερα από τα ιστορικά επίπεδα, παρά την αποκλιμάκωση της έντασης στη Μέση Ανατολή.

🔹 Τα πραγματικά περιθώρια διύλισης εκτιμάται ότι θα κινηθούν κοντά στα 17 δολάρια/βαρέλι το 2026, οδηγώντας τα EBITDA των δύο ομίλων κοντά στα 1,3 δισ. ευρώ έκαστος.

🔹 Η αγορά, σύμφωνα με την ανάλυση, εξακολουθεί να υποτιμά τις διαρθρωτικές αλλαγές που έχουν συντελεστεί, καθώς η περιορισμένη ευρωπαϊκή δυναμικότητα διύλισης και η ισχυρή ζήτηση στηρίζουν υψηλότερα περιθώρια για μεγαλύτερο χρονικό διάστημα.

🔹 Η HELLENiQ Energy ενισχύει την ανθεκτικότητά της μέσω εμπορίας, logistics και εφοδιαστικής, ενώ η Motor Oil παραμένει η κορυφαία επενδυτική επιλογή χάρη στην ελκυστική αποτίμηση και τις ισχυρές ταμειακές ροές.

➡️ Συμβουλή Black Box: Αν επιβεβαιωθεί ότι τα περιθώρια διύλισης εγκαθίστανται σε ένα νέο, υψηλότερο "κανονικό", τότε οι αποτιμήσεις των ελληνικών διυλιστηρίων πιθανόν να αποδειχθούν πιο ελκυστικές απ' όσο προεξοφλεί σήμερα η αγορά.

🏦 Η Alpha Bank επενδύει στην «ακριβή» τραπεζική

Η ολοκλήρωση της δημόσιας πρότασης για την Alpha Trust και η απόκτηση του 96,95% του μετοχικού της κεφαλαίου αποτελεί κάτι περισσότερο από μια ακόμη εξαγορά. Η Alpha Bank ενισχύει αποφασιστικά την παρουσία της στο wealth management, έναν τομέα με υψηλά περιθώρια κερδοφορίας και σταθερά έσοδα από προμήθειες.

Η πλήρης ενσωμάτωση της Alpha Trust δημιουργεί προοπτικές για συνέργειες, διεύρυνση της γκάμας επενδυτικών προϊόντων και καλύτερη αξιοποίηση του συνεχώς αυξανόμενου ιδιωτικού πλούτου στην Ελλάδα. Παράλληλα, η απόκτηση του συνόλου σχεδόν των μετοχών επιτρέπει ταχύτερες αποφάσεις και απλούστερη εταιρική δομή μετά το squeeze out και τη διαγραφή από το Χρηματιστήριο.

Το σημαντικότερο όμως είναι η στρατηγική κατεύθυνση. Οι ελληνικές τράπεζες επιδιώκουν να μειώσουν την εξάρτησή τους από τα καθαρά έσοδα τόκων, τα οποία αργά ή γρήγορα θα πιεστούν από την πορεία των επιτοκίων. Οι υπηρεσίες διαχείρισης περιουσίας, οι επενδύσεις και η ιδιωτική τραπεζική προσφέρουν επαναλαμβανόμενα έσοδα, υψηλότερες αποτιμήσεις και μεγαλύτερη ανθεκτικότητα στον οικονομικό κύκλο. Αυτή είναι η επόμενη φάση εξέλιξης του ελληνικού τραπεζικού συστήματος.

⛽📈 Revoil: Από την ανάπτυξη όγκων στη δημιουργία αξίας

Η Revoil ξεκίνησε το 2026 με αποτελέσματα που δείχνουν ότι η βελτίωση δεν προέρχεται μόνο από τις διακυμάνσεις των διεθνών τιμών των καυσίμων, αλλά από την ενίσχυση των θεμελιωδών μεγεθών της.

- ⛽ Ο κύκλος εργασιών αυξήθηκε 8,96% στα 241,9 εκατ. ευρώ.

- 📈 Το μικτό κέρδος ενισχύθηκε κατά 34,7%, δείχνοντας βελτίωση των περιθωρίων.

- 💰 Το EBITDA αυξήθηκε 45,96% στα 4,68 εκατ. ευρώ.

- 🚀 Τα κέρδη προ φόρων υπερτετραπλασιάστηκαν στα 1,82 εκατ. ευρώ.

- 📊 Οι όγκοι πωλήσεων καυσίμων αυξήθηκαν 8,15%, στοιχείο που υποδηλώνει πραγματική εμπορική ανάπτυξη.

- 🤝 Η ενσωμάτωση της ΜΑΛΤΕΖΟΣ ενισχύει την παρουσία και δημιουργεί συνέργειες που αναμένεται να αποτυπωθούν ακόμη περισσότερο στα επόμενα τρίμηνα.

- 🌱 Οι επενδύσεις στις ΑΠΕ πιέζουν προσωρινά τα αποτελέσματα, όμως αποτελούν δυνητική πηγή επαναλαμβανόμενων ταμειακών ροών όταν ολοκληρωθούν.

➡️ Συμβουλές Black Box: Η αγορά συνήθως αποτιμά υψηλότερα τις εταιρείες όταν διαπιστώνει ότι η αύξηση της κερδοφορίας προέρχεται από μεγαλύτερους όγκους, καλύτερα περιθώρια και στρατηγικές επενδύσεις, παρά από συγκυριακούς εξωτερικούς παράγοντες. Αν η τουριστική σεζόν κινηθεί θετικά και οι επενδύσεις σε ΑΠΕ αρχίσουν να αποδίδουν, η Revoil μπορεί να αποκτήσει πιο σταθερά χαρακτηριστικά ανάπτυξης τα επόμενα χρόνια.

🚀 THEON: Εξαγορά-ορόσημο που αλλάζει επίπεδο τον όμιλο

Η THEON φαίνεται να πραγματοποιεί τη μεγαλύτερη εξαγορά στην ιστορία της, αποκτώντας την πλειοψηφία της γαλλικής HGH έναντι αποτίμησης περίπου 300 εκατ. ευρώ. Η κίνηση δεν αυξάνει απλώς το μέγεθός της, αλλά ενισχύει αποφασιστικά το τεχνολογικό της αποτύπωμα σε έναν από τους ταχύτερα αναπτυσσόμενους τομείς της άμυνας: την ανίχνευση και αντιμετώπιση drones.

Η HGH διαθέτει προηγμένες θερμικές κάμερες μεγάλης εμβέλειας και λογισμικό τεχνητής νοημοσύνης που βασίζεται σε μοναδική βάση δεδομένων δεκαπέντε ετών, δημιουργώντας σημαντικά εμπόδια εισόδου για τον ανταγωνισμό. Η τεχνολογία αυτή συμπληρώνει ιδανικά τα συστήματα νυχτερινής όρασης και τις οπτρονικές πλατφόρμες της THEON, επιτρέποντας τη δημιουργία ολοκληρωμένων λύσεων για χερσαίες και ναυτικές εφαρμογές.

Η συμφωνία ενισχύει τη θέση της εταιρείας ενόψει του ευρωπαϊκού εξοπλιστικού κύκλου και του προγράμματος SAFE, ενώ σε συνδυασμό με τις πρόσφατες κινήσεις στη Γαλλία δημιουργεί τις προϋποθέσεις για έναν ισχυρό ευρωπαϊκό πρωταθλητή στην οπτρονική και τα συστήματα anti-drone.

➡️ Συμβουλή Black Box: Οι εταιρείες που αποκτούν κρίσιμη τεχνολογία και όχι απλώς παραγωγική δυναμικότητα είναι αυτές που συνήθως διεκδικούν υψηλότερες αποτιμήσεις στους ανοδικούς κύκλους της αμυντικής βιομηχανίας.

🚨 Super Micro: Νέο σοκ για την αγορά AI servers

📉 Η μετοχή της Super Micro Computer (SMCI) υποχωρεί πάνω από 8%-9%, μετά την είδηση ότι οι αρχές της Ταϊβάν πραγματοποίησαν έρευνα στα τοπικά γραφεία της εταιρείας, επεκτείνοντας την έρευνα για πιθανή παράνομη διακίνηση servers με προηγμένα chips της Nvidia προς την Κίνα.

⚖️ Η ίδια η Super Micro δεν έχει κατηγορηθεί στην υπόθεση. Η εταιρεία δηλώνει ότι συνεργάζεται πλήρως με τις αρχές της Ταϊβάν και άλλων χωρών ώστε να διασφαλιστεί ότι τα προϊόντα της διατίθενται νόμιμα.

⚠️ Ωστόσο, η είδηση αναζωπυρώνει τις ανησυχίες γύρω από τη διακυβέρνηση της εταιρείας, μετά τις λογιστικές περιπέτειες του 2024 και τις δικαστικές εξελίξεις του 2026 που αφορούσαν πρώην στελέχη και συνεργάτες της.

💻 Για τη Nvidia η επίπτωση είναι κυρίως έμμεση. Το θέμα αφορά τους διαύλους διανομής των AI servers και όχι κάποια ένδειξη μείωσης της ζήτησης για GPUs.

➡️ Συμβουλή Black Box: Για τη Super Micro, το βασικό ερώτημα δεν είναι η ζήτηση για AI servers, αλλά αν η αυξημένη εποπτεία οδηγήσει σε περιορισμούς, απώλεια πελατών ή αυστηρότερους ελέγχους στις εξαγωγές. Μέχρι να υπάρξει μεγαλύτερη σαφήνεια, η μεταβλητότητα της μετοχής πιθανότατα θα παραμείνει πολύ υψηλή.

📊 Profile Software: Νέο βήμα στην αγορά RegTech

Η Profile Software ενισχύει περαιτέρω το αποτύπωμά της στον ταχέως αναπτυσσόμενο χώρο του κανονιστικού λογισμικού, παρουσιάζοντας το νέο module RiskAvert-Pillar III Reporting. Η λύση αυτοματοποιεί την παραγωγή των εποπτικών γνωστοποιήσεων του Πυλώνα ΙΙΙ σύμφωνα με τα πρότυπα της Ευρωπαϊκής Αρχής Τραπεζών, μειώνοντας τον χρόνο προετοιμασίας, το λειτουργικό κόστος και τον κίνδυνο λαθών για τα πιστωτικά ιδρύματα.

Το νέο module μπορεί να λειτουργήσει είτε ως μέρος της πλατφόρμας RiskAvert είτε αυτόνομα, διευκολύνοντας την ενσωμάτωσή του στα πληροφοριακά συστήματα των τραπεζών. Το σημαντικότερο, όμως, είναι ότι η λύση έχει ήδη αδειοδοτηθεί και εγκατασταθεί με επιτυχία τόσο στην Ελλάδα όσο και στο εξωτερικό, στοιχείο που αποδεικνύει την εμπορική της ωριμότητα.

Για την Profile, οι επενδύσεις σε εξειδικευμένο λογισμικό κανονιστικής συμμόρφωσης δημιουργούν προϊόντα με υψηλή προστιθέμενη αξία, ισχυρό ανταγωνιστικό πλεονέκτημα και επαναλαμβανόμενα έσοδα από άδειες χρήσης και υποστήριξη. Σε μια περίοδο όπου οι εποπτικές απαιτήσεις γίνονται ολοένα πιο σύνθετες, η στρατηγική αυτή ενισχύει τις προοπτικές διεθνούς ανάπτυξης και τη μελλοντική ορατότητα των εσόδων της εταιρείας.

➡️ Συμβουλές Black Box:

📌 Η κανονιστική συμμόρφωση εξελίσσεται σε μία από τις ταχύτερα αναπτυσσόμενες αγορές λογισμικού για τις τράπεζες.

📌 Προϊόντα με συνδρομητικά και επαναλαμβανόμενα έσοδα συνήθως αποτιμώνται με υψηλότερους πολλαπλασιαστές.

📌 Οι επιτυχημένες διεθνείς εγκαταστάσεις αποτελούν ένδειξη ότι η Profile μπορεί να διευρύνει το ανεκτέλεστο έργο της.

📌 Το ζητούμενο πλέον είναι η συνέχιση της εξωστρέφειας και η μετατροπή της τεχνολογικής υπεροχής σε διατηρήσιμη αύξηση κερδών.

🌊💨 Offshore αιολικά: Από τα σχέδια στην πράξη

Η σύσταση της εταιρείας ειδικού σκοπού (SPV) για τις ανεμολογικές και βυθομετρικές μελέτες αποτελεί το πρώτο ουσιαστικό βήμα ώστε τα υπεράκτια αιολικά να περάσουν από τη θεωρία στην υλοποίηση. Μέχρι σήμερα, το μεγαλύτερο εμπόδιο δεν ήταν η έλλειψη επενδυτικού ενδιαφέροντος, αλλά η απουσία αξιόπιστων δεδομένων που θα επέτρεπαν στους επενδυτές να αποτιμήσουν το πραγματικό ρίσκο των έργων.

Οι πρώτες έρευνες σε Εύβοια, Γυάρο, Κρήτη και Ρόδο ανοίγουν τον δρόμο για έργα ισχύος περίπου 1,3 GW, ενώ παράλληλα δημιουργούν μια νέα αγορά για λιμάνια, ναυπηγεία, κατασκευαστικές εταιρείες και την εγχώρια εφοδιαστική αλυσίδα.

Το μεγάλο στοίχημα, ωστόσο, δεν είναι μόνο η ολοκλήρωση των μελετών, αλλά και η ταχύτητα με την οποία θα προκηρυχθούν οι διαγωνισμοί. Οι διεθνείς επενδυτές διαθέτουν κεφάλαια, αλλά αναζητούν σταθερό ρυθμιστικό πλαίσιο και συγκεκριμένα χρονοδιαγράμματα.

🏦Μισθοί: Η Alpha έβαλε πρώτη τον πήχη

Από σήμερα η νέα Επιχειρησιακή Συλλογική Σύμβαση Εργασίας της Alpha Bank περνά στην πράξη, με τον κατώτατο μηνιαίο μισθό να διαμορφώνεται στα 1.600 ευρώ. Δεν είναι τυχαίο ότι η κίνηση αυτή άνοιξε αμέσως τη συζήτηση στις τράπεζες. Την πρώτη κίνηση δηλαδή την έκανε η Alpha Bank και άνοιξε την όρεξη στον κλάδο.

⚡Καύσωνας, εξαγωγές και... ακριβότερο ρεύμα;

Το νέο κύμα καύσωνα ανεβάζει τη ζήτηση ηλεκτρικής ενέργειας σε ολόκληρη την Ευρώπη, ενώ ταυτόχρονα η χαμηλή παραγωγή από αιολικά και η μειωμένη απόδοση των φωτοβολταϊκών περιορίζουν την προσφορά. Το αποτέλεσμα είναι έντονη άνοδος των χονδρικών τιμών.

Στην Ελλάδα, η τιμή στην Αγορά Επόμενης Ημέρας εκτινάχθηκε στα 137,72 ευρώ/MWh, σχεδόν 60% υψηλότερα από την προηγούμενη συνεδρίαση. Εκτός από την αυξημένη κατανάλωση λόγω ζέστης, καθοριστικό ρόλο παίζουν και οι ισχυρές εξαγωγές ηλεκτρικής ενέργειας προς γειτονικές χώρες, όπου οι τιμές είναι ακόμη υψηλότερες. Έτσι, ενεργοποιούνται περισσότερες μονάδες φυσικού αερίου και ακόμη και λιγνιτικές μονάδες, αυξάνοντας το κόστος παραγωγής.

Η εξέλιξη αυτή δημιουργεί προϋποθέσεις για μικρές αυξήσεις στα κυμαινόμενα τιμολόγια του Ιουλίου, αν και ο τελικός λογαριασμός θα εξαρτηθεί και από τις εμπορικές πολιτικές των προμηθευτών. Το επεισόδιο υπενθυμίζει ότι όσο οι διασυνδέσεις και οι εξαγωγές ενισχύονται, η ελληνική αγορά θα επηρεάζεται ολοένα περισσότερο από τις διακυμάνσεις της ευρωπαϊκής ενεργειακής αγοράς.

🤖 Η μεγαλύτερη επενδυτική φούσκα ή η νέα βιομηχανική επανάσταση;

📈 Οι επενδύσεις σε υποδομές Τεχνητής Νοημοσύνης (AI) εκτιμάται ότι αγγίζουν πλέον το 8% του αμερικανικού ΑΕΠ, ποσοστό που ξεπερνά ιστορικά επενδυτικά κύματα όπως οι σιδηρόδρομοι, η ηλεκτροδότηση, το αυτοκίνητο, οι ημιαγωγοί και το Internet.

⚠️ Η μεγάλη διαφορά είναι ότι μεγάλο μέρος αυτής της έκρηξης χρηματοδοτείται από ιδιωτική πίστωση, ενώ η ζήτηση δημιουργείται συχνά από τους ίδιους τους παίκτες του οικοσυστήματος (Big Tech, cloud providers, AI startups), δημιουργώντας έναν κίνδυνο «κυκλικής χρηματοδότησης».

💰 Αν οι πραγματικές εφαρμογές και τα έσοδα δεν αυξηθούν με αντίστοιχο ρυθμό, υπάρχει ο κίνδυνος να δημιουργηθεί υπερβάλλουσα δυναμικότητα σε data centers, πιέζοντας αποτιμήσεις και κερδοφορία.

🚀 Από την άλλη πλευρά, όλες σχεδόν οι μεγάλες τεχνολογικές επαναστάσεις έμοιαζαν αρχικά με «φούσκες». Οι σιδηρόδρομοι, το Internet και οι οπτικές ίνες προκάλεσαν υπερεπενδύσεις, αλλά τελικά άλλαξαν οριστικά την οικονομία.

➡️ Συμβουλή Black Box: Η φούσκα, αν υπάρχει, πιθανότατα δεν αφορά την Τεχνητή Νοημοσύνη ως τεχνολογία, αλλά τις αποτιμήσεις ορισμένων εταιρειών και την ταχύτητα με την οποία χτίζονται οι υποδομές. Οι μεγάλοι κερδισμένοι συνήθως δεν είναι όσοι επενδύουν αλόγιστα στην κορύφωση της ευφορίας, αλλά όσοι επιβιώνουν μετά την αναπόφευκτη περίοδο εξυγίανσης.

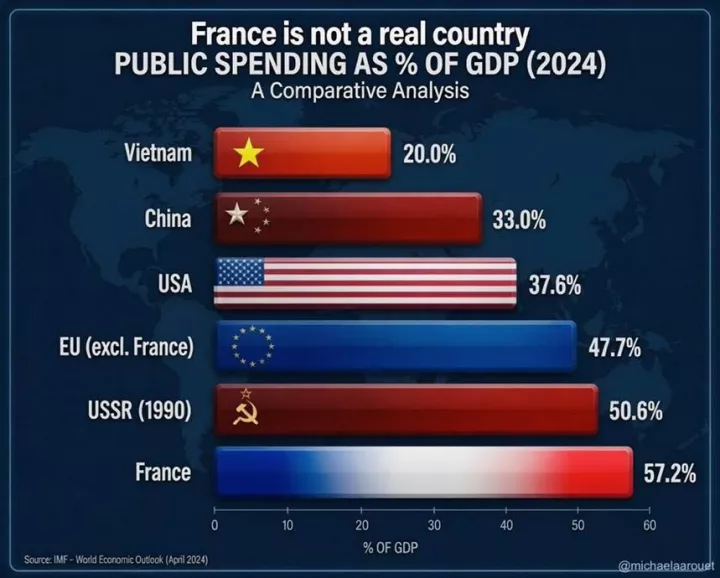

📦 Η Γαλλία στον δρόμο της Ελλάδας;

Το δημόσιο δαπανά πλέον το 57,2% του ΑΕΠ, ποσοστό που ξεπερνά ακόμη και εκείνο της Σοβιετικής Ένωσης λίγο πριν την κατάρρευσή της. Η Γαλλία δεν είναι η Ελλάδα και δεν αντιμετωπίζει άμεσο κίνδυνο χρεοκοπίας, όμως η δυναμική είναι ανησυχητική: διαρκώς αυξανόμενες δημόσιες δαπάνες, υψηλό δημόσιο χρέος, ασθενική ανάπτυξη και απώλεια ανταγωνιστικότητας.

Όσο η οικονομία δεν παράγει πλούτο με ταχύτερο ρυθμό από την αύξηση των κρατικών υποχρεώσεων, το βάρος μεταφέρεται σε περισσότερο δανεισμό και υψηλότερη φορολογία. Η ελληνική κρίση απέδειξε ότι οι αγορές μπορούν να αγνοούν τις ανισορροπίες για χρόνια, μέχρι να σταματήσουν ξαφνικά να τις χρηματοδοτούν.

➡️ Συμβουλές Black Box: Αν οι αγορές ταρακουνήθηκαν από την κρίση των PIGS τι θα μπορούσε να συμβεί αν περάσει κρίση η δεύτερη μεγαλύτερη οικονομία της Ε.Ε.;

🏖️⏳ Τουρισμός: Η ζήτηση υπάρχει, οι κρατήσεις απλώς... καθυστέρησαν

Η φετινή τουριστική περίοδος επιβεβαιώνει ότι η συμπεριφορά των ταξιδιωτών αλλάζει. Οι γεωπολιτικές εντάσεις στη Μέση Ανατολή επιβράδυναν τις προκρατήσεις, χωρίς όμως να μειώσουν το ενδιαφέρον για την Ελλάδα. Σύμφωνα με τη Square Lime Hospitality Management, οι επιβεβαιωμένες κρατήσεις την άνοιξη ήταν μειωμένες κατά 25%-35% σε σχέση με πέρυσι, όμως οι online αναζητήσεις παρέμειναν στα ίδια ή και υψηλότερα επίπεδα.

Αυτό σημαίνει ότι οι υποψήφιοι επισκέπτες δεν εγκατέλειψαν την Ελλάδα· απλώς περίμεναν μεγαλύτερη βεβαιότητα πριν πατήσουν το κουμπί της κράτησης. Με την αποκλιμάκωση της έντασης, οι last minute κρατήσεις επιταχύνονται, ιδιαίτερα στα boutique ξενοδοχεία, αντισταθμίζοντας σημαντικό μέρος της αρχικής υστέρησης.

Η νέα πραγματικότητα δείχνει ότι ο ελληνικός τουρισμός γίνεται ολοένα και πιο εξαρτημένος από τις κρατήσεις της τελευταίας στιγμής. Αυτό αυξάνει την αβεβαιότητα για τις επιχειρήσεις, αλλά ταυτόχρονα επιμηκύνει τη σεζόν, με τη ζήτηση να παραμένει ισχυρή ακόμη και έως τον Νοέμβριο.

📬🖊️ Επιστολές αναγνωστών

Σοβαρά λάθη του δείκτη NYSE Index Adjusted for GDP

Καλησπέρα σας κύριε Στούπα.

Στο άρθρο σας στο Liberal (29/06/26) αναφερθήκατε στον NYSE Index Adjusted for GDP, ως μία μεσοπρόθεσμη ένδειξη υπερτιμημένης αγοράς.

Σας παραθέτω 3 βασικά επιχειρήματα γιατί ο δείκτης έχει δομικά προβλήματα και δεν δείχνει την πραγματικότητα.

1) Το 1970 οι Αμερικάνικες εταιρείες παρήγαγαν το μεγαλύτερο μέρος των εσόδων τους εγχώρια. Σήμερα οι μεγάλες Αμερικάνικες εταιρείες αντλούν έως και το 50 % των εσόδων τους εκτός ΗΠΑ. Συνεπώς ο παρονομαστής του κλάσματος δεν θα πρέπει να έχει μόνο το Αμερικανικό ΑΕΠ.

2) Τα τελευταία 25 χρόνια έχουν αυξηθεί σε μεγάλο βαθμό τα double listings και τα ADRs στην Αμερικανική χρηματιστηριακή αγορά. Η κεφαλαιοποίηση αυτών των εταιρειών αυξάνει τον αριθμητή του κλάσματος , αλλά η παραγωγή τους δεν αυξάνει το Αμερικανικό ΑΕΠ.

3) Η διαχρονική αύξηση της παραγωγικότητας ( κυρίως μέσω της τεχνολογίας ) έχει αυξήσει τα εταιρικά περιθώρια κέρδους. Συνεπώς η συμμετοχή των εταιρικών κερδών μπορεί να αυξάνεται σαν ποσοστό του ΑΕΠ χωρίς να αυξάνεται το τελευταίο.. Δεν μιλάμε αν αυτό είναι κοινωνικά δίκαιο, αλλά αυτή είναι η πραγματικότητα.

Με τιμή,

Γιώργος Λάμπρος

Απάντηση: Αγαπητέ κ. Λάμπρου,

Σας ευχαριστώ για τις εύστοχες παρατηρήσεις. Πράγματι, ο δείκτης κεφαλαιοποίησης προς ΑΕΠ έχει σήμερα μεγαλύτερους περιορισμούς απ' ό,τι πριν από μερικές δεκαετίες, λόγω της παγκοσμιοποίησης των εσόδων, των ADRs και της αυξημένης κερδοφορίας των επιχειρήσεων. Γι' αυτό και τον χρησιμοποιώ ως μία μόνο ένδειξη αποτίμησης και όχι ως αυτόνομο εργαλείο πρόβλεψης. Οι επισημάνσεις σας είναι χρήσιμες και εμπλουτίζουν τη συζήτηση.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.