Επιμέλεια Κώστας Στούπας

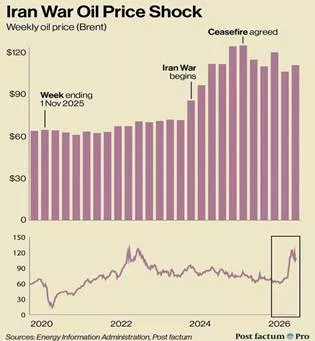

🛢️ Πετρέλαιο: Έληξε το σοκ ή τώρα αρχίζει;

🛢️Το Brent εκτινάχθηκε από τα περίπου 60 δολάρια στα 130 δολάρια κατά τη διάρκεια του πολέμου με το Ιράν και μετά την εκεχειρία υποχώρησε κοντά στα 100 δολάρια. Η αγορά φαίνεται να προεξοφλεί ότι το μεγαλύτερο μέρος του σοκ έχει περάσει.

⚠️ Ωστόσο, αρκετοί από τους πιο έμπειρους παράγοντες της πετρελαϊκής αγοράς υποστηρίζουν το αντίθετο. Ο Neil Chapman της ExxonMobil προειδοποιεί για εξαιρετικά χαμηλά αποθέματα και δεν αποκλείει τιμές 150-160 δολαρίων. Αντίστοιχα, ο Mike Wirth της Chevron θεωρεί ότι η αγορά εξακολουθεί να υποτιμά τον κίνδυνο, ενώ η Vitol εστιάζει στο ενδεχόμενο φυσικής έλλειψης φορτίων όταν τα διυλιστήρια αναζητήσουν επιπλέον προμήθειες.

📉 Το κρίσιμο στοιχείο είναι ότι η αποκλιμάκωση των τιμών οφείλεται περισσότερο στη μείωση του φόβου παρά στην αποκατάσταση της προσφοράς. Μεγάλο μέρος της χαμένης παραγωγής παραμένει εκτός αγοράς, ενώ τα εμπορικά αποθέματα και τα αποστάγματα βρίσκονται ήδη κάτω από τους μέσους όρους της τελευταίας πενταετίας.

📊 Με απλά λόγια, το γράφημα αποτυπώνει την περίοδο όπου η αγορά καταναλώνει τα αποθέματα ασφαλείας της. Αν αυτά εξαντληθούν πριν επανέλθει η παραγωγή, η επόμενη κίνηση του πετρελαίου μπορεί να είναι πολύ πιο βίαιη από αυτή που έχουμε ήδη δει.

➡️ Συμβουλές Black Box:

📌 Η πτώση μετά από μια γεωπολιτική κρίση δεν σημαίνει απαραίτητα ότι η κρίση έχει λήξει για την αγορά.

📌 Στις αγορές εμπορευμάτων μεγαλύτερη σημασία έχουν συχνά τα αποθέματα από τους τίτλους των ειδήσεων.

📌 Όταν η προσφορά παραμένει περιορισμένη, μια φαινομενική ηρεμία μπορεί να κρύβει τη βάση για το επόμενο ανοδικό κύμα.

📌 Οι ενεργειακές μετοχές και οι πετρελαϊκές εταιρείες συνήθως προηγούνται των κινήσεων της ίδιας της τιμής του πετρελαίου.

🚨🔙🎯 Όπισθεν του Ταμπλό:

📊 Οι 4 στρεβλώσεις του γεωπολιτικού ρίσκου στις αγορές

📌 Μετοχές: Παρά τη σύγκρουση ΗΠΑ–Ιράν, οι αγορές δείχνουν εντυπωσιακή αντοχή. Ο S&P 500 έχει γράψει άνοδο 16% σε δύο μήνες, επίδοση σπάνια στη μεταπολεμική περίοδο. Η Deutsche Bank όμως προειδοποιεί: όταν η Fed παραμένει επιθετική, τα sell-offs δεν αργούν.

📌 Πιστωτικά spreads: Τα περιθώρια σε ΗΠΑ και Ευρώπη παραμένουν υπερβολικά σφιχτά, σαν να μην υπάρχει κίνδυνος. Την ίδια ώρα, τα πρώτα σημάδια πίεσης στον καταναλωτή πληθαίνουν.

📌 Ομόλογα: Οι αγορές μετοχών και πιστώσεων δείχνουν ψυχραιμία, αλλά τα κρατικά ομόλογα κινούνται περισσότερο με βάση το πετρέλαιο. Το 10ετές των ΗΠΑ εξακολουθεί να «διαβάζει» κυρίως την ενέργεια.

📌 Πετρέλαιο: Παρά το παρατεταμένο κλείσιμο των Στενών του Ορμούζ, η καμπύλη των futures παραμένει συγκρατημένη. Η αγορά συμπεριφέρεται σαν το σοκ να είναι προσωρινό.

📌 Ο επενδυτής βλέπει μια αγορά που τιμολογεί ψυχραιμία, όχι απαραίτητα ασφάλεια

📌 Όταν οι μετοχές, τα spreads και το πετρέλαιο αγνοούν τον κίνδυνο, η έκπληξη συνήθως κρύβεται στην επόμενη στροφή

📌 Το πρόβλημα δεν είναι η άνοδος· είναι η αυτοπεποίθηση χωρίς περιθώριο λάθους

🇬🇷 Στην καθ’ ημάς Ανατολή η συνεδρίαση χθες ήταν ουδέτερη χωρίς θετικές ή αρνητικές αιχμές. Η μακροπρόθεσμη και μεσοπρόθεσμη τάση δεν έχουν αλλάξει.

📊 Ο δείκτης παραμένει σε μεσοπρόθεσμη ανοδική τάση, καθώς συνεχίζει να καταγράφει υψηλότερα χαμηλά και υψηλότερα υψηλά από τις αρχές του έτους.

🔵 Η περιοχή 2.330–2.360 μονάδων λειτουργεί ως ισχυρή ζώνη αντίστασης, όπου εμφανίζονται επαναλαμβανόμενες ρευστοποιήσεις.

🟢 Βασική στήριξη εντοπίζεται στις 2.280–2.300 μονάδες, ενώ χαμηλότερα σημαντικό επίπεδο θεωρείται η ζώνη των 2.200 μονάδων.

📉 Ο RSI κινείται κοντά στις 58 μονάδες, ένδειξη ουδέτερης έως ελαφρώς θετικής ορμής χωρίς υπεραγορασμένες συνθήκες.

⚡ Η αδυναμία διάσπασης των πρόσφατων υψηλών δημιουργεί βραχυπρόθεσμο σχηματισμό συσσώρευσης.

🚀 Διάσπαση των 2.360 μονάδων μπορεί να ανοίξει τον δρόμο για νέα ιστορικά υψηλά, ενώ απώλεια των 2.300 μονάδων θα αυξήσει την πιθανότητα βαθύτερης διόρθωσης.

🃏ΜΟΗ: Η είδηση της πώλησης των αιολικών στη ΔΕΗ φαίνεται να είχε κάποια επίδραση στη μετοχή. Τουλάχιστον στη χθεσινή συνεδρίαση….

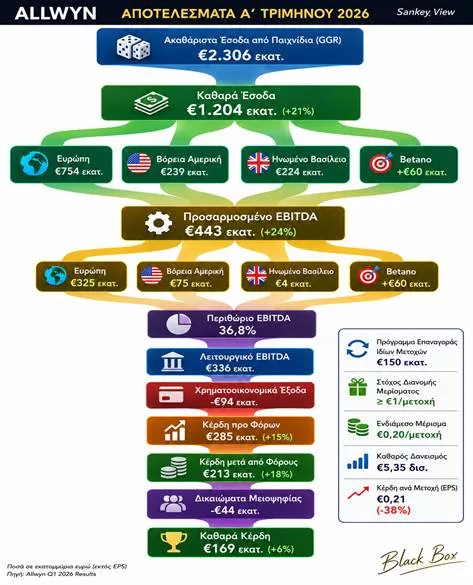

🎰 ALWN: Τόσο τα αποτελέσματα του τριμήνου όσο και η αγορά ιδίων μετοχών λειτούργησαν σαν καύσιμα που έδωσαν συνέχεια στην ανοδική αντίδραση των προηγούμενων ημερών.

📍 ΙΝΤΕΚ: Η αυτόνομη είσοδος των Attica Stores στο χρηματιστήριο περί τα τέλη του μηνός αναμένεται να στηρίξει τους χρηματιστηριακούς δείκτες της εταιρείας.

🎰💰 ALLWYN: Επαναγορές 150 εκατ. και μήνυμα εμπιστοσύνης στην αξία της μετοχής

🎯 Η Allwyn έδωσε ένα ισχυρό σήμα προς την αγορά με την ανακοίνωση προγράμματος αγοράς ιδίων μετοχών ύψους 150 εκατ. ευρώ, παράλληλα με τα αποτελέσματα α’ τριμήνου. Σε μια περίοδο όπου αρκετοί επενδυτές αμφισβητούν την αποτίμηση και τις προοπτικές του ομίλου, η διοίκηση ουσιαστικά δηλώνει ότι θεωρεί τη μετοχή υποτιμημένη και επιλέγει να επενδύσει στο ίδιο της το χαρτί.

📈 Τα αποτελέσματα ήταν θετικά, με τα καθαρά έσοδα να αυξάνονται κατά 21% στα 1,2 δισ. ευρώ και τα προσαρμοσμένα EBITDA κατά 24% στα 443 εκατ. ευρώ, ενώ επιβεβαιώνεται στόχος για συνολική διανομή τουλάχιστον 1 ευρώ ανά μετοχή. Η ανάπτυξη στη Βόρεια Αμερική και η συμβολή της Betano συνεχίζουν να αποτελούν βασικούς μοχλούς κερδοφορίας.

⚠️ Ωστόσο, υπάρχουν και σημεία προσοχής. Τα κέρδη ανά μετοχή υποχώρησαν στα 0,21 ευρώ από 0,34 ευρώ, ενώ ο καθαρός δανεισμός παραμένει υψηλός στα 5,35 δισ. ευρώ. Παρ’ όλα αυτά, η επαναγορά μετοχών μπορεί να λειτουργήσει ως στήριγμα για τη μετοχή και να αυξήσει την πίεση σε όσους διατηρούν αρνητικές θέσεις.

➡️ Συμβουλές Black Box:

📌 Η επαναγορά ιδίων συνήθως αποτελεί ένδειξη εμπιστοσύνης της διοίκησης στις μελλοντικές ταμειακές ροές.

📌 Η αύξηση EBITDA είναι σημαντικότερη από τη βραχυπρόθεσμη διακύμανση των EPS.

📌 Ο υψηλός δανεισμός παραμένει παράγοντας που αξίζει προσοχής.

📌 Η πορεία της Betano και της Βόρειας Αμερικής συνεχίζει να αποτελεί βασικό καταλύτη για την αποτίμηση του ομίλου.

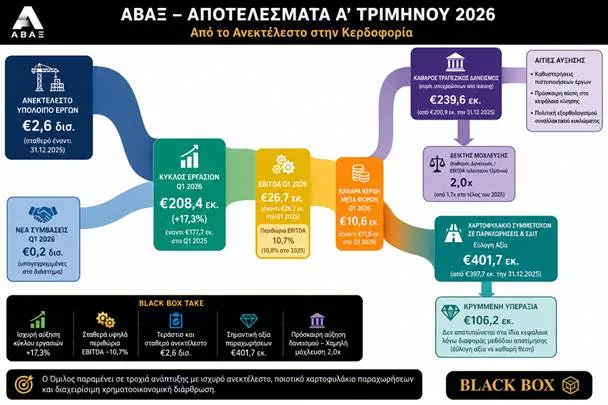

🏗️📈: Η ΑΒΑΞ περνά από τη φάση της επιβίωσης στη φάση της αξίας

🏗️ Η ΑΒΑΞ ξεκίνησε το 2026 με αύξηση κύκλου εργασιών κατά 17,3%, φτάνοντας τα €208,4 εκατ., επιβεβαιώνοντας ότι το μεγάλο ανεκτέλεστο έργων συνεχίζει να μετατρέπεται σε έσοδα. Παράλληλα, το EBITDA διατηρήθηκε στα €26,7 εκατ., με περιθώριο 10,7%, επίπεδο ιδιαίτερα υψηλό για τον κατασκευαστικό κλάδο.

💰 Τα καθαρά κέρδη υποχώρησαν ελαφρώς στα €10,6 εκατ., χωρίς όμως να αλλοιώνεται η συνολική εικόνα κερδοφορίας. Η αύξηση του καθαρού δανεισμού στα €239,6 εκατ. προκάλεσε προβληματισμό, ωστόσο η διοίκηση την αποδίδει σε καθυστερήσεις πιστοποιήσεων έργων και σε προσωρινές ανάγκες κεφαλαίου κίνησης. Ο δείκτης μόχλευσης στο 2,0x EBITDA παραμένει διαχειρίσιμος.

🚧 Το σημαντικότερο στοιχείο ίσως βρίσκεται εκτός των αποτελεσμάτων. Το χαρτοφυλάκιο παραχωρήσεων και ΣΔΙΤ αποτιμάται σε €401,7 εκατ., ενώ περίπου €106 εκατ. αξίας δεν αποτυπώνονται στα ίδια κεφάλαια, δημιουργώντας μια μορφή «κρυμμένης υπεραξίας».

📊 Με ανεκτέλεστο €2,6 δισ., σταθερά περιθώρια κέρδους και σημαντικές συμμετοχές σε παραχωρήσεις, η ΑΒΑΞ παραμένει ένα από τα πιο ενδιαφέροντα stories του ελληνικού κατασκευαστικού κλάδου.

➡️ Εκτίμηση Black Box:

🏗️ Η αγορά συχνά αντιμετωπίζει τις κατασκευαστικές εταιρείες ως κυκλικές επιχειρήσεις με υψηλό ρίσκο και χαμηλή ορατότητα. Η ΑΒΑΞ δείχνει ότι σταδιακά μετατρέπεται σε κάτι διαφορετικό: έναν όμιλο με ισχυρό κατασκευαστικό βραχίονα αλλά και σημαντική έκθεση σε παραχωρήσεις και ΣΔΙΤ που δημιουργούν επαναλαμβανόμενη αξία.

📊 Τα αποτελέσματα του πρώτου τριμήνου δεν έκρυβαν κάποια θεαματική έκπληξη. Αυτό που ξεχωρίζει είναι η διατήρηση των περιθωρίων κέρδους, η αύξηση των εσόδων και κυρίως η σταθερότητα του ανεκτέλεστου στα €2,6 δισ., το οποίο προσφέρει ορατότητα αρκετών ετών. Η αύξηση του δανεισμού φαίνεται περισσότερο θέμα χρονισμού πληρωμών και κεφαλαίου κίνησης παρά ένδειξη επιδείνωσης των θεμελιωδών μεγεθών.

💰 Το πιο ενδιαφέρον στοιχείο παραμένει η αξία των παραχωρήσεων. Όταν ένα μέρος αυτής της αξίας δεν αποτυπώνεται πλήρως στα ίδια κεφάλαια, δημιουργείται το γνωστό φαινόμενο της «κρυμμένης υπεραξίας», το οποίο συνήθως αναγνωρίζεται από την αγορά με καθυστέρηση.

🎯 Η επενδυτική ιστορία της ΑΒΑΞ τα επόμενα χρόνια θα εξαρτηθεί λιγότερο από τα νέα έργα και περισσότερο από την ανάδειξη της αξίας των παραχωρήσεων, τη δημιουργία ταμειακών ροών και τη σταδιακή αποκλιμάκωση του δανεισμού. Αν αυτά εξελιχθούν ομαλά, η σημερινή αποτίμηση δύσκολα μπορεί να θεωρηθεί απαιτητική

➡️ Συμβουλές Black Box:

📌 Η αγορά συνήθως αποτιμά πρώτη τα κέρδη και πολύ αργότερα τις παραχωρήσεις.

📌 Το ανεκτέλεστο προσφέρει ασφάλεια, αλλά οι ταμειακές ροές είναι αυτές που αλλάζουν τις αποτιμήσεις.

📌 Η πορεία του δανεισμού αξίζει μεγαλύτερη προσοχή από την πορεία των λογιστικών κερδών.

📌 Οι παραχωρήσεις μπορούν να λειτουργήσουν ως καταλύτης επαναξιολόγησης της μετοχής.

📌 Η ΑΒΑΞ δείχνει πλέον περισσότερο χαρακτηριστικά υποδομών παρά μιας κλασικής κατασκευαστικής εταιρείας.

🛰️🇬🇷 Shield AI: Η Ελλάδα μπαίνει στον χάρτη των αυτόνομων αμυντικών συστημάτων

🛡️ Η απόφαση της Shield AI να δημιουργήσει στην Ελλάδα την πρώτη εγκατάσταση συντήρησης (MRO) εκτός ΗΠΑ αποτελεί κάτι πολύ περισσότερο από μια απλή επένδυση στον χώρο των drones. Αποτελεί ψήφο εμπιστοσύνης στις γεωστρατηγικές δυνατότητες της χώρας και αναγνώριση της σημασίας του Αιγαίου ως ενός από τα πιο απαιτητικά επιχειρησιακά περιβάλλοντα παγκοσμίως.

🚁 Η ανάπτυξη του στόλου των V-BAT και η προοπτική εισαγωγής του λογισμικού αυτονομίας Hivemind δημιουργούν τις προϋποθέσεις ώστε η Ελλάδα να αποκτήσει πρόσβαση σε τεχνολογίες αιχμής που μέχρι πρόσφατα βρίσκονταν αποκλειστικά στον πυρήνα της αμερικανικής αμυντικής βιομηχανίας. Η δημιουργία ελληνικής ομάδας μηχανικών και τεχνικών ενισχύει παράλληλα τη μεταφορά τεχνογνωσίας και την ανάπτυξη εξειδικευμένου ανθρώπινου δυναμικού.

⚙️ Ιδιαίτερο ενδιαφέρον παρουσιάζει η επικείμενη στρατηγική συνεργασία με ελληνικό εταίρο. Αν αυτή συνδυαστεί με συμπαραγωγή, ανάπτυξη λογισμικού ή ενσωμάτωση ελληνικών τεχνολογιών, μπορεί να δημιουργήσει μια νέα γενιά εγχώριων αμυντικών λύσεων με εξαγωγικές προοπτικές.

🛡️ Intracom Defense: Άλμα εξαγωγών και αμυντικής τεχνολογίας

🛰️ Η Intracom Defense έκλεισε το 2025 με εικόνα ισχυρής επιτάχυνσης. Οι πωλήσεις αυξήθηκαν 47%, στα 77,3 εκατ. ευρώ, ενώ τα EBITDA σχεδόν διπλασιάστηκαν στα 7,4 εκατ. ευρώ. Τα καθαρά κέρδη έφθασαν τα 3,1 εκατ. ευρώ, επιβεβαιώνοντας ότι η ανάπτυξη περνά πλέον και στην κερδοφορία.

🎯 Το πιο ενδιαφέρον στοιχείο είναι το ανεκτέλεστο των 294,4 εκατ. ευρώ και οι νέες συμβάσεις 186,9 εκατ. ευρώ, που δίνουν ορατότητα για τα επόμενα χρόνια.

➡️ Συμβουλές Black Box:

📌 Η IDE δείχνει πως η ελληνική αμυντική βιομηχανία μπορεί να αποκτήσει εξαγωγικό βάθος

📌 Η αύξηση R&D στα 14 εκατ. ευρώ δείχνει επένδυση σε τεχνολογία, όχι απλώς σε παραγωγή

🎯 Nvidia: Το σορτάρισμα του Burry δεν είναι αστερίσκος, είναι καμπανάκι

🧨 Ο Michael Burry φαίνεται να έχει σορτάρει 1 εκατ. μετοχές της Nvidia, όχι επειδή αμφισβητεί το AI story, αλλά επειδή βλέπει ρωγμές πίσω από τη βιτρίνα της εκρηκτικής ανάπτυξης.

📊 Το βασικό του επιχείρημα είναι η υπερσυγκέντρωση πελατών: τρεις μεγάλοι πελάτες αντιστοιχούν πλέον στο 64% των απαιτήσεων της Nvidia. Ακόμη χειρότερα, ο μεγαλύτερος φέρεται να πληρώνει πιο αργά, ενώ ταυτόχρονα αγοράζει λιγότερο.

🧩 Η δεύτερη ρωγμή είναι στρατηγική: οι ίδιοι πελάτες αναπτύσσουν δικά τους AI chips, ώστε σταδιακά να μειώσουν την εξάρτησή τους από τη Nvidia.

⚠️ Άρα το ρίσκο δεν είναι ότι η Nvidia είναι κακή εταιρεία. Είναι ότι η αγορά την αποτιμά σαν να μην υπάρχει κύκλος, συγκέντρωση ή αντικατάσταση.

Φούσκα ή μια διαφορετική ιστορία;

🚀 Το διάγραμμα των Financial Times δείχνει γιατί πολλοί αναλυτές θεωρούν ότι η σημερινή έκρηξη της Nvidia δεν μοιάζει απόλυτα με τη φούσκα του internet το 2000.

💻 Στην περίπτωση της Cisco, η μετοχή εκτοξεύτηκε πολύ ταχύτερα από τα κέρδη. Οι επενδυτές αγόραζαν κυρίως ένα αφήγημα ανάπτυξης, βασισμένο σε «clicks», επισκεψιμότητα και προσδοκίες. Όταν η πραγματικότητα δεν δικαίωσε τις αποτιμήσεις, η κατάρρευση ήταν αναπόφευκτη.

⚡ Στη Nvidia, αντίθετα, η άνοδος της μετοχής συνοδεύεται από εκρηκτική αύξηση των κερδών ανά μετοχή (EPS). Η ζήτηση για AI υποδομές, data centers και επιταχυντές τεχνητής νοημοσύνης έχει μετατραπεί σε πραγματικά έσοδα και πραγματικά κέρδη.

📊 Αυτό δεν σημαίνει ότι δεν υπάρχει φούσκα. Σημαίνει ότι αν υπάρχει, πρόκειται για φούσκα που στηρίζεται σε υπαρκτές ταμειακές ροές και όχι αποκλειστικά σε όνειρα. Οι αποτιμήσεις μπορεί να έχουν ξεφύγει, αλλά η θεμελιώδης βάση είναι σαφώς ισχυρότερη από εκείνη της εποχής των dotcoms.

🎯 Το κρίσιμο ερώτημα δεν είναι αν η Nvidia βγάζει χρήματα. Το ερώτημα είναι αν τα σημερινά κέρδη μπορούν να συνεχίσουν να αυξάνονται με τον ίδιο ρυθμό ώστε να δικαιολογήσουν τις προσδοκίες που ήδη έχει προεξοφλήσει η αγορά.

➡️Συμβουλές Black Box:

📌 Οι φούσκες συνήθως γεννιούνται όταν οι προσδοκίες αυξάνονται ταχύτερα από τα κέρδη.

📌 Η Nvidia διαφέρει από τη Cisco του 2000 επειδή διαθέτει πραγματική κερδοφορία και ισχυρές ταμειακές ροές.

📌 Η μεγαλύτερη απειλή σήμερα δεν είναι η απουσία κερδών αλλά η πιθανή επιβράδυνση της ανάπτυξής τους.

⚡ HELLENiQ ENERGY: Νέα υψηλά με φόντο μερίσματα, ταμειακές ροές και ενεργειακή μετάβαση

🛢️ Η πορεία της HELLENiQ ENERGY το τελευταίο διάστημα επιβεβαιώνει ότι η αγορά αναγνωρίζει σταδιακά τη σημαντική αναβάθμιση του επενδυτικού της προφίλ. Η μετοχή κινείται σε ιστορικά υψηλά επίπεδα, εξέλιξη που αντανακλά όχι μόνο τις ισχυρές επιδόσεις του ομίλου αλλά και την αυξανόμενη εμπιστοσύνη των επενδυτών στη στρατηγική μετασχηματισμού του.

💰 Παρά την ομαλοποίηση των περιθωρίων διύλισης σε σχέση με τα εξαιρετικά επίπεδα της περιόδου 2022-2023, η εταιρεία συνεχίζει να παράγει ισχυρές λειτουργικές ταμειακές ροές, διατηρώντας παράλληλα έναν ιδιαίτερα υγιή ισολογισμό και σημαντική χρηματοοικονομική ευελιξία.

🌱 Η σταδιακή ενίσχυση της παρουσίας στις Ανανεώσιμες Πηγές Ενέργειας, η ανάπτυξη νέων ενεργειακών δραστηριοτήτων και η πειθαρχημένη κατανομή κεφαλαίων δημιουργούν τις προϋποθέσεις για πιο ανθεκτική και διατηρήσιμη κερδοφορία στο μέλλον, μειώνοντας την εξάρτηση από τον κυκλικό χαρακτήρα της διύλισης.

💵 Εξίσου σημαντική είναι η συνέπεια της διοίκησης στην επιστροφή αξίας προς τους μετόχους. Η διανομή μερίσματος €0,40 ανά μετοχή, με ημερομηνία αποκοπής την 1η Ιουλίου, επιβεβαιώνει τη διαχρονική προσήλωση σε μια ελκυστική μερισματική πολιτική, στοιχείο που παραμένει βασικός πυλώνας της επενδυτικής περίπτωσης.

📈 Συνολικά, η HELLENiQ ENERGY συνδυάζει υψηλή μερισματική απόδοση, ισχυρή δημιουργία ελεύθερων ταμειακών ροών και αξιόλογες αναπτυξιακές προοπτικές. Η εικόνα αυτή δικαιολογεί το αυξημένο ενδιαφέρον της αγοράς και εξηγεί γιατί η μετοχή συνεχίζει να διαπραγματεύεται κοντά στα υψηλότερα επίπεδα της ιστορίας της.

➡️Συμβουλές Black Box:

📌 Η αξία της HELLENiQ ENERGY δεν προκύπτει πλέον μόνο από τη διύλιση αλλά και από τη σταδιακή διαφοροποίηση του επιχειρηματικού μοντέλου.

📌 Οι ισχυρές ταμειακές ροές αποτελούν τη βάση τόσο για επενδύσεις ανάπτυξης όσο και για τη διατήρηση ελκυστικών μερισμάτων.

📌 Η ενεργειακή μετάβαση δημιουργεί νέες πηγές αξίας που η αγορά φαίνεται να αρχίζει να αποτιμά.

📌 Οι εταιρείες που συνδυάζουν μερίσματα, ισχυρό ισολογισμό και επενδυτική πειθαρχία τείνουν να προσελκύουν μακροπρόθεσμα κεφάλαια.

🎯 Νότια Ρόδος: Τα πλωτά αιολικά μπαίνουν στον χάρτη

🌊 Η Νότια Ρόδος μπαίνει σταδιακά στο ενεργειακό ραντάρ, καθώς η Equinor φέρεται να εξετάζει τη θαλάσσια περιοχή δυτικά της Κατταβιάς για την ανάπτυξη υπεράκτιων αιολικών πάρκων. Δεν μιλάμε ακόμη για οριστική επένδυση, αλλά για ένα πρώτο τεστ σοβαρότητας: βυθομετρήσεις, χαρτογράφηση πυθμένα και έλεγχοι ασφαλείας, ακόμη και για πιθανά κατάλοιπα ναρκοπεδίων.

⚓ Το ενδιαφέρον έχει βαρύτητα, επειδή η Equinor διαθέτει διεθνή εμπειρία στα πλωτά αιολικά, τεχνολογία κρίσιμη για το βαθύ Αιγαίο. Η Ρόδος μπορεί να γίνει ενεργειακός κόμβος, αλλά το στοίχημα δεν είναι απλό.

🐟 Τουρισμός, αλιεία, οικοσυστήματα και χωροταξία πρέπει να ισορροπήσουν με την πράσινη μετάβαση.

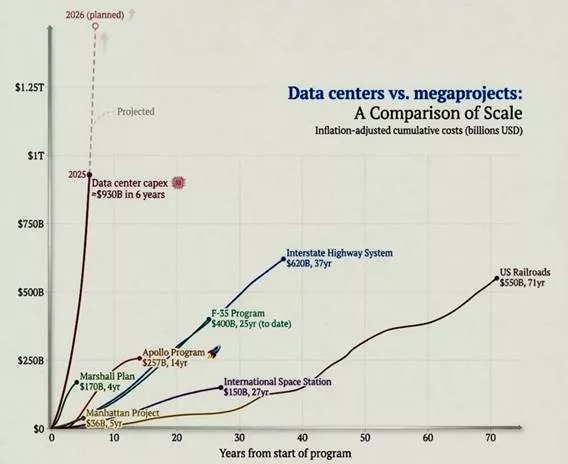

🏗️💾 Data Centers: Η μεγαλύτερη επενδυτική έκρηξη της εποχής μας

💾 Το διάγραμμα δείχνει κάτι που λίγοι έχουν συνειδητοποιήσει. Οι επενδύσεις σε data centers και υποδομές Τεχνητής Νοημοσύνης έχουν ήδη φτάσει επίπεδα που ξεπερνούν σχεδόν κάθε ιστορικό μεγαέργο των τελευταίων 100 ετών.

🚀 Το Apollo Program, που έστειλε τον άνθρωπο στο φεγγάρι, κόστισε περίπου 257 δισ. δολάρια σε σημερινές τιμές. Το πρόγραμμα των F-35 πλησιάζει τα 400 δισ. δολάρια, ενώ το περίφημο Interstate Highway System των ΗΠΑ ξεπέρασε τα 620 δισ. δολάρια.

🤖 Σήμερα όμως οι κολοσσοί της τεχνολογίας σχεδιάζουν να επενδύσουν περίπου 930 δισ. δολάρια μέσα σε μόλις έξι χρόνια για data centers, GPU clusters και ενεργειακές υποδομές που θα τροφοδοτήσουν την επανάσταση της AI.

⚡ Αν τα σχέδια υλοποιηθούν, το συνολικό κόστος θα μπορούσε να προσεγγίσει ακόμη και το 1,4 τρισ. δολάρια έως το 2026, ξεπερνώντας με άνεση κάθε προηγούμενο τεχνολογικό πρόγραμμα στην ιστορία.

🌬️ ΗΡΩΝ – Linde: Πράσινη ενέργεια με βιομηχανικό αποτύπωμα

🏭 Η νέα συμφωνία ΗΡΩΝ – Linde Hellas δεν είναι απλώς ένα ακόμη PPA. Είναι ένα μικρό αλλά ουσιαστικό κομμάτι του παζλ της πράσινης βιομηχανίας στην Ελλάδα.

⚡ Η Linde εξασφαλίζει ηλεκτρική ενέργεια από αιολικά έργα, μειώνοντας το περιβαλλοντικό της αποτύπωμα και αποκτώντας μεγαλύτερη προβλεψιμότητα στο ενεργειακό κόστος.

🧪 Η σημασία μεγαλώνει επειδή η εταιρεία δραστηριοποιείται στην παραγωγή πράσινου υδρογόνου στη Μάνδρα. Το υδρογόνο μπορεί να γίνει κρίσιμο καύσιμο για βιομηχανίες όπου η απλή ηλεκτροκίνηση δεν αρκεί.

📈 Τα εταιρικά PPA δείχνουν πως η αγορά ενέργειας ωριμάζει: οι επιχειρήσεις δεν αγοράζουν μόνο ρεύμα, αλλά στρατηγική ενεργειακή ασφάλεια.

🛢️ Λειψυδρία: Το νερό γίνεται ζήτημα εθνικής υποδομής

💧 Η λειψυδρία στην Αττική παύει να αντιμετωπίζεται ως έκτακτη δυσκολία και μετατρέπεται σε μόνιμη πρόκληση στρατηγικής ασφάλειας. Η επιτάχυνση των έργων από το ΥΠΕΝ και την Εταιρεία Παγίων ΕΥΔΑΠ δείχνει πως το υδροδοτικό σύστημα της πρωτεύουσας χρειάζεται πλέον μεγαλύτερη ευελιξία, εφεδρείες και νέες επενδύσεις.

🚰 Κεντρικό έργο είναι η αποκατάσταση της αμφίδρομης λειτουργίας του Ενωτικού Υδραγωγείου Μόρνου – Μαραθώνα, στο τμήμα Κλειδί – Δαφνούλα. Αυτό θα επιτρέπει μεταφορά νερού και προς τις δύο κατευθύνσεις, ανάλογα με τις ανάγκες των ταμιευτήρων.

🏞️ Παράλληλα, επανέρχονται οι γεωτρήσεις Βασιλικών – Παρορίου στη Βοιωτία, μια υποδομή της κρίσης του 1990. Οι 17 γεωτρήσεις μπορούν να προσφέρουν έως 125.000 κυβικά μέτρα ημερησίως, λειτουργώντας ως πολύτιμη εφεδρεία.

🏗️ Με δεσμεύσεις άνω των 45 εκατ. ευρώ, το μήνυμα είναι σαφές: το νερό γίνεται επενδυτικό, περιβαλλοντικό και κοινωνικό στοίχημα.

🚀 SpaceX: Το IPO που θέλει να ξαναγράψει τους κανόνες της Wall Street

🛰️ Η SpaceX του Elon Musk ετοιμάζει μια IPO που δεν μοιάζει με καμία άλλη. Ορίζοντας προκαταβολικά την τιμή στα 135 δολάρια ανά μετοχή, παρακάμπτει ουσιαστικά τον κλασικό μηχανισμό ανακάλυψης τιμής της Wall Street και στέλνει μήνυμα ισχύος: οι όροι δεν γράφονται από τις τράπεζες, αλλά από τον Musk.

💰 Η εταιρεία στοχεύει να αντλήσει 75 δισ. δολάρια, ποσό-ρεκόρ που θα ξεπεράσει ακόμη και την Aramco, οδηγώντας την αποτίμηση στο αστρονομικό επίπεδο των 1,75 τρισ. δολαρίων. Πρόκειται για αποτίμηση που ενσωματώνει όχι μόνο πυραύλους και δορυφόρους, αλλά και το αφήγημα ενός μελλοντικού υπερομίλου διαστήματος, επικοινωνιών και τεχνητής νοημοσύνης.

⚠️ Το ερώτημα είναι αν οι επενδυτές αγοράζουν εταιρεία ή μύθο. Η SpaceX έχει τεράστιο τεχνολογικό προβάδισμα, αλλά και σχέδια με δυσθεώρητο κόστος και μακρύ χρόνο ωρίμανσης.

➡️Συμβουλές Black Box:

📌 Η συμμετοχή σε τέτοιες εκδόσεις απαιτεί προσοχή, γιατί η τιμή συχνά προεξοφλεί πολλά χρόνια επιτυχίας

👶📉 Το δημογραφικό γίνεται ο νέος «σιωπηλός κίνδυνος» για τράπεζες και οικονομία

👴 Η DBRS προειδοποιεί ότι η γήρανση και η συρρίκνωση του πληθυσμού αποτελούν μακροπρόθεσμη απειλή για την πιστοληπτική αξιολόγηση χωρών όπως η Ελλάδα, η Ιταλία και η Βουλγαρία.

📉 Λιγότεροι νέοι σημαίνουν χαμηλότερη οικονομική ανάπτυξη, μικρότερη παραγωγικότητα και αυξανόμενη πίεση στα δημόσια οικονομικά μέσω συντάξεων και δαπανών υγείας.

🏦 Οι τράπεζες θα βρεθούν αντιμέτωπες με αλλαγή του επιχειρηματικού τους μοντέλου. Η ζήτηση για στεγαστικά και καταναλωτικά δάνεια αναμένεται να περιοριστεί καθώς μειώνονται οι νεότερες ηλικιακές ομάδες.

💰 Μεγαλύτερη σημασία θα αποκτήσουν οι αποταμιεύσεις, οι επενδυτικές υπηρεσίες, η διαχείριση περιουσίας και τα συνταξιοδοτικά προϊόντα, μετατοπίζοντας το βάρος από τα δάνεια στις προμήθειες.

📊 Η κερδοφορία των τραπεζών ενδέχεται να πιεστεί, καθώς οι ευκαιρίες οργανικής πιστωτικής επέκτασης θα περιορίζονται σε οικονομίες με αρνητική δημογραφική δυναμική.

🏛️ Οι ηλικιωμένοι διατηρούν υψηλότερα επίπεδα αποταμιεύσεων, στοιχείο που στηρίζει τη σταθερότητα των καταθέσεων και τη χρηματοδότηση του τραπεζικού συστήματος.

⚠️ Σε περιοχές με έντονη πληθυσμιακή συρρίκνωση, οι συνολικές καταθέσεις μπορεί να μειωθούν, δημιουργώντας πρόσθετες προκλήσεις κυρίως για μικρότερες και περιφερειακές τράπεζες.

🔍 Το μήνυμα της DBRS είναι σαφές: χωρίς μεταρρυθμίσεις, ενίσχυση της παραγωγικότητας και αντιστροφή των δημογραφικών τάσεων, το δημογραφικό θα εξελιχθεί σε έναν από τους σημαντικότερους παράγοντες αξιολόγησης οικονομιών και τραπεζών τις επόμενες δεκαετίες.

⚡ ΔΕΗ – Eurelectric: Η ενέργεια γίνεται η νέα πρώτη ύλη της τεχνητής νοημοσύνης

🌍 Η Ευρώπη καλείται να μειώσει ταχύτερα την εξάρτησή της από τα ορυκτά καύσιμα, καθώς οι δύο ενεργειακές κρίσεις των τελευταίων ετών έδειξαν πόσο ευάλωτη παραμένει σε γεωπολιτικούς και τιμολογιακούς κραδασμούς.

🔌 Ο αντιπρόεδρος της Eurelectric και διευθύνων σύμβουλος της ΔΕΗ, Γιώργος Στάσσης, τόνισε στο Power Summit ότι η απάντηση βρίσκεται στην επιτάχυνση των ΑΠΕ και κυρίως στην ενίσχυση των διασυνδέσεων μεταξύ των ευρωπαϊκών χωρών, ώστε η πράσινη ενέργεια να μεταφέρεται απρόσκοπτα όπου υπάρχει ανάγκη.

🤖 Η νέα διάσταση είναι τα data centers. Όπως είπε χαρακτηριστικά, «AI σημαίνει ενέργεια και ενέργεια σημαίνει AI», καθώς η ψηφιακή μετάβαση εξελίσσεται παράλληλα με την ενεργειακή.

📊 Black Box εκτίμηση: η Ευρώπη δεν συζητά πλέον απλώς για φθηνότερο ρεύμα, αλλά για το ποιος θα ελέγχει τις υποδομές της νέας οικονομίας: δίκτυα, ΑΠΕ, διασυνδέσεις και υπολογιστική ισχύ.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.