Επιμέλεια Κώστας Στούπας

🐂🪦 Οι Καλύτεροι Επενδυτές Είναι... Οι Πεθαμένοι

💬 «Οι πεθαμένοι είναι οι καλύτεροι επενδυτές», μου έλεγε πριν λίγες μέρες ένας φίλος χρηματιστής.

🔍 «Έψαξα στο πελατολόγιο να δω ποιοι πελάτες είχαν πετύχει τις καλύτερες αποδόσεις διαχρονικά. Ήθελα να βρω το μυστικό τους.»

«Και τι βρήκες;» τον ρώτησα.

😄 «Ότι αρκετοί από αυτούς είχαν αποβιώσει εδώ και χρόνια και τα χαρτοφυλάκιά τους είχαν μείνει εντελώς ανέγγιχτα. Καμία αγορά, καμία πώληση, κανένα πανικόβλητο τηλεφώνημα μετά από μια διόρθωση, καμία απόπειρα πρόβλεψης της επόμενης κρίσης.»

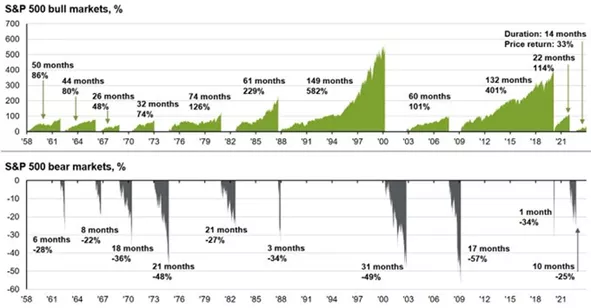

🏦 Η ιστορία των αγορών δείχνει κάτι που οι περισσότεροι επενδυτές γνωρίζουν θεωρητικά αλλά δυσκολεύονται να εφαρμόσουν στην πράξη: τα μεγάλα κέρδη δημιουργούνται από τη συμμετοχή στις ανοδικές αγορές και όχι από την προσπάθεια αποφυγής κάθε πτώσης.

📊 Το διάγραμμα του S&P 500 από το 1958 αποκαλύπτει ότι οι ανοδικές φάσεις (bull markets) διαρκούν συνήθως πολύ περισσότερο και παράγουν πολύ μεγαλύτερες αποδόσεις από τις ζημιές που προκαλούν οι πτωτικές αγορές (bear markets). Υπήρξαν περίοδοι όπου ο δείκτης ενισχύθηκε κατά 229%, 401% ή ακόμη και 582%, ενώ οι περισσότερες πτώσεις περιορίστηκαν σε διάστημα μηνών ή λίγων ετών.

⏳ Το μεγαλύτερο κόστος για τον επενδυτή συχνά δεν είναι η διόρθωση της αγοράς αλλά η απουσία από αυτήν όταν ξεκινά η επόμενη ανοδική κίνηση. Οι μεγαλύτερες ημερήσιες και μηνιαίες άνοδοι εμφανίζονται συνήθως κοντά στα χαμηλά των bear markets, όταν οι περισσότεροι έχουν ήδη εγκαταλείψει.

💰 Η μακροχρόνια δημιουργία πλούτου δεν βασίζεται στην πρόβλεψη κάθε κύκλου αλλά στην υπομονή, τη συνέπεια και τη διατήρηση θέσεων σε ποιοτικά περιουσιακά στοιχεία.

➡️ Συμβουλές Black Box:

📌 Οι ανοδικές αγορές ιστορικά διαρκούν περισσότερο από τις πτωτικές.

📌 Η προσπάθεια συνεχούς χρονισμού της αγοράς σπάνια αποδίδει μακροπρόθεσμα.

📌 Οι μεγαλύτερες αποδόσεις προέρχονται από την παραμονή στην αγορά και όχι από τις συχνές εξόδους και εισόδους.

📌 Οι διορθώσεις αποτελούν φυσικό μέρος του κύκλου και όχι απαραίτητα λόγο εγκατάλειψης μιας στρατηγικής.

📌 Η υπομονή παραμένει ένα από τα ισχυρότερα επενδυτικά πλεονεκτήματα.

🚨🔙🎯 Όπισθεν του Ταμπλό:

📈🕊️ Χ.Α.: Ανακούφιση μετά τη συμφωνία ΗΠΑ–Ιράν

🕊️ Χθες η αγορά αντέδρασε σαν ελατήριο μετά την ανακοίνωση συμφωνίας ειρήνης μεταξύ ΗΠΑ και Ιράν, καθώς μειώθηκε απότομα το γεωπολιτικό ρίσκο που πίεζε τη Μέση Ανατολή και τις τιμές ενέργειας.

📊 Το Ελληνικό Χρηματιστήριο κατέγραψε σημαντικά κέρδη, με τους επενδυτές να επιστρέφουν στα θεμελιώδη: κερδοφορία, αποτιμήσεις και προοπτικές εταιρειών.

✈️ Ωφελημένοι εμφανίζονται αεροπορικές, αεροδρόμια και βιομηχανικοί κατασκευαστές, καθώς το χαμηλότερο ενεργειακό κόστος βελτιώνει τα περιθώρια.

🛢️ Αντίθετα, τα διυλιστήρια μπορεί να πιεστούν μετά την πρόσφατη υπεραπόδοση.

🧊 Το κλίμα που επικράτησε στα χρηματιστηριακά γραφεία όμως ήταν αρκετά ψύχραιμο. Μια μειοψηφία μάλιστα προσχώρησε σε ρευστοποιήσεις 10-20% του χαρτοφυλακίου…

⚡ ΑΔΜΗΕ: Όσοι κατείχαν μετοχές μέχρι και χθες θα έχουν δικαίωμα συμμετοχής στην ΑΜΚ και αγοράς νέων μετοχών στην τιμή που θα προκύψει.

👉 Το διάστημα μεταξύ χαμηλότερης και υψηλότερης τιμής θα οριστεί σήμερα και από εκεί και πέρα θα αποφασίσει η αγορά…

✈️ ΑΡΑΙΓ: Χαρές και πανηγύρια χθες καθώς οι αγορές ακολουθούν το σενάριο του τέλους του πολέμου στο κόλπο.

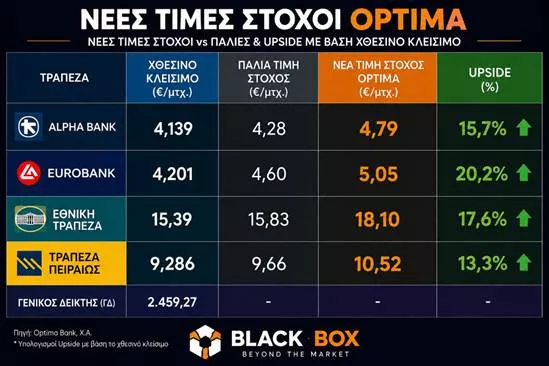

🏦 ΑΛΦΑ: Ηγήθηκε του ράλι των τραπεζικών μετοχών χθες καθώς έχει μείνει πίσω σε σύγκριση με τις άλλες. Η Optima χθες έδωσε τιμής στόχο στα 4,79 ενώ στο ταμπλό έγραφε 4,13…

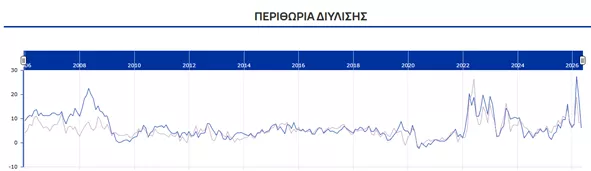

🛢️ ΜΟΗ: Τις μέρες που πέφτει η τιμή του πετρελαίου η μετοχή υποχωρεί. Αυτό που έχει ακόμη μεγαλύτερη σημασία όμως είναι η υποχώρηση των περιθωρίων διύλισης…

🏭 ΠΛΑΘ: Για τέταρτη φορά από το 2023 και μετά η μετοχή βρίσκει ισχυρή αντίσταση στην περιοχή των €4,5. Όταν το περάσει αυτό το εμπόδιο η επόμενη στάση στα 5,5…

💎 ΟΝΥΞ: Η μετοχή φαίνεται να ετοιμάζει την επόμενη κίνηση…

🚢 SB: Οι πληροφορίες θέλουν η είσοδος της ποντοπόρου ναυτιλιακής να αποτελεί το πρώτο βήμα για την δημιουργία ειδικής κατηγορίας εισηγμένων με την είσοδο και άλλων ναυτιλιακών…

1️⃣ Aktor: Η επέκταση της συμφωνίας της Atlantic SEE LNG Trade με τη Venture Global με τον διπλασιασμό των ποσοτήτων στα 1 εκατ. τόνους LNG ετησίως έως το 2050 δείχνει ότι οι εμπλεκόμενοι ποντάρουν στη διαρκή ζήτηση φυσικού αερίου και στην ανάπτυξη του Κάθετου Διαδρόμου προς Βαλκάνια και Κεντρική Ευρώπη.

1️⃣ Η AKTOR μπαίνει σε μια αγορά με ορίζοντα 20 ετών. Η συμμετοχή 60% στην Atlantic SEE LNG Trade σημαίνει ότι η AKTOR αποκτά παρουσία σε μια δραστηριότητα εμπορίας φυσικού αερίου με συμβόλαια διάρκειας δύο δεκαετιών.

1️⃣Το 1 εκατ. τόνοι LNG ετησίως αντιστοιχούν περίπου σε 1,3 bcm αερίου, δηλαδή ποσότητα που προσεγγίζει το 20%-25% της σημερινής ελληνικής κατανάλωσης.

👉 ΕΤΕ: Σε σχέση με την αγορά ιδίων εστίασε προσοχή σε τρία πράγματα:

👉 Τιμή επαναγοράς: όσο χαμηλότερα αγοράζει η ΕΤΕ, τόσο μεγαλύτερη η αξία για τους μετόχους.

👉 Ρυθμός υλοποίησης: αγορές έως €531,9 εκατ. μπορούν να στηρίξουν τη μετοχή.

👉 Κερδοφορία 2026-27: η πραγματική αξία του buyback εξαρτάται από τη διατήρηση υψηλών κερδών και κεφαλαίων.

➡️ Συνολικά, η ακύρωση των μετοχών είναι θετική, καθώς αυξάνει τα κέρδη και το μέρισμα ανά μετοχή

✈️🏗️ ΔΑΑ – Πίσω από τους αριθμούς κρύβεται η επόμενη φάση ανάπτυξης

✈️ Όποιος σταθεί μόνο στη μείωση των κερδών ή του EBITDA του πρώτου τριμήνου κινδυνεύει να χάσει τη μεγάλη εικόνα. Οι συγκρίσεις με το εξαιρετικά ισχυρό πρώτο τρίμηνο του 2025 δημιουργούν μια παραμορφωμένη εικόνα για την πραγματική δυναμική του Διεθνούς Αερολιμένα Αθηνών.

📈 Η επιβατική κίνηση συνεχίζει να αυξάνεται, επιβεβαιώνοντας ότι η Αθήνα εξελίσσεται σε έναν από τους σημαντικότερους αεροπορικούς και τουριστικούς κόμβους της Ευρώπης. Παράλληλα, η εταιρεία εξακολουθεί να παράγει ισχυρές λειτουργικές ταμειακές ροές και να διατηρεί υψηλά επίπεδα ρευστότητας.

🏗️ Το σημαντικότερο στοιχείο είναι το μεγάλο πρόγραμμα επέκτασης των υποδομών, το οποίο δημιουργεί τις προϋποθέσεις για περισσότερους επιβάτες, αυξημένα εμπορικά έσοδα και μεγαλύτερη κερδοφορία τα επόμενα χρόνια.

☀️ Με τον ελληνικό τουρισμό να παραμένει ιδιαίτερα ισχυρός και τις αεροπορικές εταιρείες να αυξάνουν χωρητικότητα και δρομολόγια, το πρώτο τρίμηνο μοιάζει περισσότερο με μεταβατικό στάδιο πριν από έναν νέο αναπτυξιακό κύκλο παρά με ένδειξη επιβράδυνσης.

➡️ Συμβουλές Black Box:

📌 Τα μεγάλα επενδυτικά προγράμματα συνήθως πιέζουν βραχυπρόθεσμα τα αποτελέσματα, αλλά μπορούν να ενισχύσουν σημαντικά την αξία σε βάθος χρόνου.

📌 Η θέση της Αθήνας ως περιφερειακού αεροπορικού κόμβου παραμένει ένα από τα ισχυρότερα επενδυτικά επιχειρήματα για την εταιρεία.

🏦Ελληνικές Τράπεζες: Από το Discount στο Premium;

📈 Αν συγκρίνει κανείς τις ελληνικές τράπεζες με τις μεγάλες ευρωπαϊκές, το συμπέρασμα είναι ότι το discount έχει μειωθεί σημαντικά, αλλά δεν έχει εξαφανιστεί.

🏦 Τα αποτελέσματα του πρώτου τριμήνου επιβεβαιώνουν ότι οι ελληνικές τράπεζες έχουν αφήσει οριστικά πίσω τους την εποχή της κρίσης και πλέον συγκρίνονται ευθέως με τις μεγάλες ευρωπαϊκές. Η κερδοφορία παραμένει ισχυρή, οι ισολογισμοί έχουν εξυγιανθεί και οι αποδόσεις ιδίων κεφαλαίων κινούνται σε επίπεδα που συχνά ξεπερνούν τον μέσο όρο της Ευρωζώνης.

📈 Το εντυπωσιακό είναι ότι, παρά το μεγάλο ράλι των τελευταίων ετών, οι αποτιμήσεις δεν μπορούν να χαρακτηριστούν υπερβολικές. Η Πειραιώς διαπραγματεύεται με δείκτες χαμηλότερους από πολλές ευρωπαϊκές τράπεζες, ενώ η Alpha εξακολουθεί να βρίσκεται κάτω από τη λογιστική της αξία. Αντίθετα, Εθνική και Eurobank απολαμβάνουν πλέον αποτιμήσεις που αντανακλούν την ποιότητα των κεφαλαίων και τη σταθερότητα των κερδών τους.

💰 Η αγορά δεν αγοράζει πλέον «διάσωση», αλλά μερίσματα, επαναγορές ιδίων μετοχών και βιώσιμη κερδοφορία. Αυτό είναι ίσως η μεγαλύτερη αλλαγή του ελληνικού τραπεζικού story.

➡️ Συμβουλές Black Box:

📌 Οι ελληνικές τράπεζες δεν αποτελούν πλέον ειδική περίπτωση της Ευρώπης.

📌 Η Πειραιώς εμφανίζει τον πιο ελκυστικό συνδυασμό ανάπτυξης και αποτίμησης.

📌 Η Alpha παραμένει το βασικό στοίχημα περαιτέρω ανατίμησης.

📌 Εθνική και Eurobank έχουν ήδη κερδίσει την εμπιστοσύνη της αγοράς.

📌 Η διατήρηση υψηλής κερδοφορίας μετά την πτώση των επιτοκίων θα αποτελέσει το επόμενο μεγάλο

🏦📈 Optima Bank: Οι τράπεζες παραμένουν το μεγάλο στοίχημα

🏦 Η νέα αναβάθμιση των τιμών-στόχων από την Optima Bank επιβεβαιώνει αυτό που η αγορά βλέπει εδώ και καιρό: οι ελληνικές τράπεζες έχουν περάσει από τη φάση της εξυγίανσης στη φάση της ανάπτυξης. Η πιστωτική επέκταση, τα επενδυτικά προγράμματα του Ταμείου Ανάκαμψης και η αυξημένη ζήτηση επιχειρηματικών δανείων δημιουργούν ένα περιβάλλον που στηρίζει την αύξηση των κερδών για αρκετά ακόμη χρόνια.

💰 Το σημαντικότερο στοιχείο είναι ότι πλέον οι μέτοχοι αμείβονται. Μερισματικές αποδόσεις 6%-9%, επαναγορές ιδίων μετοχών και ισχυρή οργανική παραγωγή κεφαλαίων μετατρέπουν τις τράπεζες από ιστορία αναδιάρθρωσης σε ιστορία επιστροφής αξίας.

📊 Παρά την άνοδο των τελευταίων ετών, οι αποτιμήσεις εξακολουθούν να διαπραγματεύονται με έκπτωση έναντι αντίστοιχων τραπεζών της Νότιας Ευρώπης. Με RoTE 13%-16,5% και αναμενόμενη αύξηση κερδών περίπου 10% ετησίως έως το 2028, η επενδυτική εξίσωση παραμένει ελκυστική.

🚀 Αν προστεθεί και η πιθανή αναβάθμιση της ελληνικής αγοράς σε καθεστώς ανεπτυγμένης αγοράς, οι εισροές ξένων κεφαλαίων θα μπορούσαν να αποτελέσουν τον επόμενο μεγάλο καταλύτη για τον κλάδο.

➡️ Συμβουλές Black Box:

📌 Οι τράπεζες πλέον αξιολογούνται περισσότερο ως εταιρείες ανάπτυξης και λιγότερο ως ιστορίες εξυγίανσης.

📌 Η πιστωτική επέκταση και οι διανομές κεφαλαίου αποτελούν τους βασικούς μοχλούς αξίας της επόμενης τριετίας.

📌 Η έκπτωση έναντι των ευρωπαϊκών τραπεζών εξακολουθεί να προσφέρει περιθώρια επανατιμολόγησης.

📌 Η πιθανή ένταξη σε δείκτες ανεπτυγμένων αγορών μπορεί να λειτουργήσει ως πρόσθετος καταλύτης για τις αποτιμήσεις.

🏦🟡 Τράπεζα της Ελλάδος: Ισολογισμός-ασπίδα σε περιβάλλον αβεβαιότητας

🏛️ Η συνοπτική λογιστική κατάσταση της Τράπεζας της Ελλάδος για τον Μάιο του 2026 δείχνει έναν ισολογισμό που παραμένει ισχυρός, ανθεκτικός και συστημικά κρίσιμος για τη χρηματοπιστωτική σταθερότητα της χώρας.

🟡 Ξεχωρίζουν τα αποθέματα χρυσού, αξίας 19,6 δισ. ευρώ, τα οποία έχουν ενισχυθεί από την άνοδο των διεθνών τιμών και λειτουργούν ως στρατηγικό απόθεμα ασφαλείας.

📊 Ιδιαίτερο βάρος έχει και το χαρτοφυλάκιο τίτλων, άνω των 143 δισ. ευρώ, που αντανακλά κυρίως τη συμμετοχή στα προγράμματα νομισματικής πολιτικής του Ευρωσυστήματος.

🛡️ Παράλληλα, οι προβλέψεις 4,7 δισ. ευρώ και τα συνολικά αποθεματικά άνω των 3,5 δισ. ευρώ ενισχύουν τη θωράκιση απέναντι σε μελλοντικούς κινδύνους.

🔁 Οι υποχρεώσεις TARGET, περίπου 108,6 δισ. ευρώ, δείχνουν τη διασύνδεση της Ελλάδας με τις ευρωπαϊκές ροές κεφαλαίων και πληρωμών.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης δεν πρέπει να βλέπει την ΤτΕ μόνο ως «λογιστικό μηχανισμό», αλλά ως πυλώνα εμπιστοσύνης

📌 Ο χρυσός αποκτά ξανά στρατηγική σημασία σε περιόδους γεωπολιτικής και νομισματικής αβεβαιότητας

📌 Η ισχύς του ισολογισμού της ΤτΕ ενισχύει έμμεσα και την εικόνα αξιοπιστίας της ελληνικής οικονομίας

💼🔄 Φουρλής: Χρονιά μετάβασης με στόχο ισχυρότερη κερδοφορία

Η διοίκηση του Ομίλου Φουρλής επέλεξε να θυσιάσει μέρος της κερδοφορίας του 2026 προκειμένου να ενισχύσει σημαντικά τα αποτελέσματα των επόμενων ετών. Με κόστος μετασχηματισμού 10,7 εκατ. ευρώ, προχωρά σε κλείσιμο ζημιογόνων καταστημάτων, εθελούσια έξοδο προσωπικού, κεντροποίηση λειτουργιών και αναδιάρθρωση του κλάδου ευεξίας. Η απόφαση αντανακλά γρήγορα αντανακλαστικά απέναντι στις δυσκολίες της ρουμανικής αγοράς και στη μεταβαλλόμενη εικόνα του λιανεμπορίου.

Το σημαντικό στοιχείο είναι πως οι παρεμβάσεις αναμένεται να αποδώσουν τουλάχιστον 9 εκατ. ευρώ ετήσια επαναλαμβανόμενα οφέλη από το 2027, βελτιώνοντας ουσιαστικά τα περιθώρια κερδοφορίας. Παράλληλα, οι πωλήσεις συνεχίζουν να κινούνται ανοδικά, με τα αθλητικά είδη και τη Holland & Barrett να ξεχωρίζουν.

➡️ Συμβουλές Black Box:

📌 Οι ισχυρές διοικήσεις συνήθως αναλαμβάνουν το κόστος των δύσκολων αποφάσεων νωρίς και όχι όταν τα προβλήματα διογκωθούν.

📌 Ο μετασχηματισμός αποκτά αξία όταν συνοδεύεται από μετρήσιμα και επαναλαμβανόμενα οφέλη στην κερδοφορία.

📌 Η παρακολούθηση της εξέλιξης των περιθωρίων EBIT το 2027 θα δείξει αν το σχέδιο αποδίδει τα αναμενόμενα αποτελέσματα.

⚡🏝️ ΑΔΜΗΕ: Η αγορά «ψηφίζει» το ηλεκτρικό μέλλον της χώρας

🔌 Η ισχυρή ζήτηση που καταγράφεται ήδη για την ΑΜΚ του ΑΔΜΗΕ αποτελεί ψήφο εμπιστοσύνης όχι μόνο προς την εταιρεία αλλά και προς το σύνολο του ελληνικού ενεργειακού μετασχηματισμού. Όταν οι προσφορές προσεγγίζουν το 1 δισ. ευρώ για άντληση περίπου 250 εκατ. ευρώ, η αγορά δείχνει ότι θεωρεί τα επόμενα χρόνια των ηλεκτρικών δικτύων περίοδο υψηλής ανάπτυξης και σχετικά χαμηλού ρίσκου.

🌊 Τα κεφάλαια δεν κατευθύνονται σε θεωρητικά σχέδια αλλά σε κρίσιμες υποδομές: Βόρειο Αιγαίο, Δωδεκάνησα και δεύτερη διασύνδεση Ελλάδας–Ιταλίας. Πρόκειται για έργα που αυξάνουν την ενεργειακή ασφάλεια, μειώνουν το κόστος ηλεκτροδότησης των νησιών και διευκολύνουν την ενσωμάτωση περισσότερων ΑΠΕ στο σύστημα.

⚙️ Η διασύνδεση Κορίνθου–Κω των 380 χιλιομέτρων αναδεικνύει τον ΑΔΜΗΕ σε έναν από τους πλέον φιλόδοξους διαχειριστές δικτύων στην Ευρώπη. Όσο αυξάνεται η Ρυθμιζόμενη Περιουσιακή Βάση, τόσο ενισχύεται και η μελλοντική κερδοφορία.

📈 Η θετική στάση της αγοράς και οι τιμές-στόχοι της Optima αντανακλούν την αντίληψη ότι ο ΑΔΜΗΕ αποτελεί ένα σπάνιο χρηματιστηριακό «στοίχημα» υποδομών: προβλέψιμες ταμειακές ροές, χαμηλό επιχειρηματικό κίνδυνο και πολυετές επενδυτικό πρόγραμμα δισεκατομμυρίων.

➡️ Συμβουλές Black Box:

📌 Οι υπερκαλύψεις έχουν μεγαλύτερη αξία όταν συνοδεύονται από επενδυτικό πρόγραμμα με ορατές αποδόσεις και όχι από καθαρά χρηματοοικονομικές κινήσεις.

📌 Τα δίκτυα μεταφοράς ηλεκτρικής ενέργειας αποτελούν συνήθως κλάδο χαμηλότερου κινδύνου σε σχέση με την παραγωγή ενέργειας.

📌 Η πορεία της Ρυθμιζόμενης Περιουσιακής Βάσης και των επιτρεπόμενων αποδόσεων θα παραμείνει ο σημαντικότερος παράγοντας για τη μακροπρόθεσμη αξία της επένδυσης.

📌 Η ενεργειακή μετάβαση δεν χρειάζεται μόνο νέες μονάδες παραγωγής αλλά κυρίως ισχυρότερα δίκτυα που θα μεταφέρουν την ενέργεια εκεί όπου απαιτείται.

🛢️📈 HELLENiQ ENERGY: Διύλιση, ΑΠΕ και Ιόνιο αλλάζουν το προφίλ

⛽ Η HELLENiQ ENERGY μπήκε δυνατά στο 2026, με τα προσαρμοσμένα EBITDA στα 293 εκατ. ευρώ, παρά τη μεγάλη συντήρηση στον Ασπρόπυργο. Αυτό σημαίνει ότι η κερδοφορία δεν στηρίχθηκε απλώς στη συγκυρία, αλλά σε πιο ανθεκτικό λειτουργικό μοντέλο.

🏭 Η διύλιση παραμένει η βαριά μηχανή του ομίλου, όμως η εικόνα γίνεται πλέον πιο σύνθετη. Η εμπορία καυσίμων, ο ηλεκτρισμός και οι ΑΠΕ προσθέτουν σταδιακά δεύτερα στηρίγματα, μειώνοντας την εξάρτηση από τα περιθώρια διύλισης.

🌊 Το επόμενο μεγάλο στοίχημα είναι το Βόρειο Ιόνιο. Αν η ερευνητική γεώτρηση δώσει θετικά σήματα, η εταιρεία παύει να είναι απλώς ένας ισχυρός διυλιστικός όμιλος και αποκτά πιθανό upside υδρογονανθράκων.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης δεν πρέπει να κοιτά μόνο τα τριμηνιαία κέρδη, αλλά τη διάρκεια των υψηλών περιθωρίων διύλισης

📌 Οι ΑΠΕ και ο ηλεκτρισμός αξίζουν προσοχή, γιατί αλλάζουν σταδιακά το επενδυτικό αφήγημα

📌 Το Ιόνιο είναι το πιθανό μεγάλο option value, αλλά παραμένει υψηλού ρίσκου story

⚡🔌🤖 Credo – Ο «Αφανής Πρωταγωνιστής» της Επανάστασης της Τεχνητής Νοημοσύνης

🔗 Όταν η αγορά μιλά για AI, οι περισσότεροι σκέφτονται τη NVIDIA. Όμως πίσω από τα τσιπ βρίσκεται ένα εξίσου κρίσιμο κομμάτι της υποδομής: οι διασυνδέσεις που επιτρέπουν σε χιλιάδες επεξεργαστές να επικοινωνούν μεταξύ τους. Εκεί ακριβώς δραστηριοποιείται η Credo.

🚀 Η εταιρεία εξελίσσεται σε βασικό προμηθευτή των hyperscalers όπως Microsoft, Amazon και Meta, προσφέροντας λύσεις συνδεσιμότητας για τα γιγαντιαία AI data centers που χτίζονται παγκοσμίως.

📈 Τα οικονομικά μεγέθη είναι εντυπωσιακά. Το οικονομικό έτος 2026 έκλεισε με έσοδα άνω των 1,3 δισ. δολαρίων, υπερτριπλάσια σε σχέση με το προηγούμενο έτος, ενώ τα μη προσαρμοσμένα κέρδη εκτινάχθηκαν στα 662 εκατ. δολάρια.

🌐 Η εξαγορά της DustPhotonics ενισχύει την παρουσία της στις οπτικές διασυνδέσεις, μια αγορά που πολλοί θεωρούν το επόμενο μεγάλο βήμα στην εξέλιξη των AI υποδομών.

⚠️ Ο βασικός κίνδυνος είναι ότι η αποτίμηση προεξοφλεί ήδη πολλά χρόνια ισχυρής ανάπτυξης. Παράλληλα, η εξάρτηση από λίγους μεγάλους πελάτες και η πίεση στα περιθώρια κέρδους απαιτούν προσοχή.

➡️Συμβουλές Black Box:

📌 Η Credo αποτελεί επένδυση πάνω στην ανάπτυξη των AI data centers και όχι απλώς στην αγορά ημιαγωγών.

📌 Η ισχυρή ανάπτυξη δικαιολογεί υψηλή αποτίμηση, αλλά αυξάνει και τον κίνδυνο απογοήτευσης.

📌 Η πορεία των επενδύσεων των hyperscalers θα καθορίσει σε μεγάλο βαθμό την επόμενη φάση ανάπτυξης.

📌 Η επέκταση στις οπτικές διασυνδέσεις μπορεί να ανοίξει μια νέα, πολύ μεγαλύτερη αγορά για την εταιρεία.

📌 Για όσους πιστεύουν στο AI infrastructure supercycle, η Credo συγκαταλέγεται στις πιο ενδιαφέρουσες εταιρείες δεύτερης γραμμής του κλάδου.

⚙️🛢️ Motor Oil: Διύλιση, μέρισμα και ενεργειακή μετάβαση

🛢️ Η Motor Oil μπαίνει στο 2026 με ισχυρή ταχύτητα. Τα αποτελέσματα του πρώτου τριμήνου επιβεβαιώνουν ότι ο όμιλος εξακολουθεί να διαθέτει έναν από τους πιο αποδοτικούς μηχανισμούς κερδοφορίας στην ελληνική αγορά.

📈 Η NBG Securities αναβαθμίζει τις εκτιμήσεις της, βλέποντας υψηλότερα λειτουργικά κέρδη, ισχυρές ταμειακές ροές και καλύτερη χρηματοοικονομική εικόνα. Το διυλιστήριο παραμένει ο βασικός πυλώνας, ιδιαίτερα όσο τα διεθνή περιθώρια διύλισης παραμένουν ευνοϊκά.

🔋 Το ενδιαφέρον είναι ότι η Motor Oil δεν μένει μόνο στα καύσιμα. Επενδύει σε ΑΠΕ, αποθήκευση ενέργειας και διαφοροποίηση, χτίζοντας σταδιακά πιο ισορροπημένο ενεργειακό προφίλ.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης αξίζει να προσέχει τη διάρκεια των υψηλών περιθωρίων διύλισης

📌 Το μέρισμα παραμένει βασικό στήριγμα της επενδυτικής ιστορίας

📌 Η ενεργειακή μετάβαση είναι ευκαιρία, αλλά και πεδίο εκτέλεσης

🌍🏛️Το νέο κύμα κρατικοποιήσεων

⚡ Η ιστορία δείχνει ότι οι κρατικοποιήσεις και οι κρατικές παρεμβάσεις δεν εμφανίζονται τυχαία. Συνήθως αναδύονται σε περιόδους γεωπολιτικής έντασης, πληθωρισμού και αναδιάταξης της παγκόσμιας οικονομίας. Από τη δεκαετία του 1930 και τη μεταπολεμική περίοδο έως την πετρελαϊκή κρίση του 1970, το κράτος επανερχόταν κάθε φορά που οι αγορές αδυνατούσαν να διαχειριστούν μεγάλες αναταράξεις.

⛽ Σήμερα, ένα νέο κύμα διαμορφώνεται γύρω από την ενέργεια, τα δίκτυα, τις πρώτες ύλες, τα στρατηγικά ορυκτά και τους ημιαγωγούς. Η κρατικοποίηση της Uniper στη Γερμανία, η πλήρης επαναφορά της EDF υπό γαλλικό κρατικό έλεγχο και η διάσωση της Bulb Energy στη Βρετανία αποτελούν χαρακτηριστικά παραδείγματα.

💻 Ακόμη πιο ενδιαφέρουσα είναι η περίπτωση της Intel και των υπόλοιπων εταιρειών ημιαγωγών. Μέσω του CHIPS Act, οι ΗΠΑ επιδοτούν εταιρείες όπως οι Intel, TSMC, Samsung, Micron και GlobalFoundries ώστε να διατηρήσουν παραγωγική παρουσία εντός αμερικανικού εδάφους. Πρόκειται λιγότερο για κρατικοποίηση και περισσότερο για μια νέα μορφή βιομηχανικής πολιτικής.

🏭 Το πρόβλημα είναι ότι η αυξημένη κρατική παρουσία συχνά συγκρούεται με τη λογική της δημιουργικής καταστροφής. Σε μια ελεύθερη αγορά, οι μη αποδοτικές επιχειρήσεις χρεοκοπούν, απελευθερώνοντας κεφάλαια και εργατικό δυναμικό που μετακινούνται σε πιο παραγωγικές δραστηριότητες. Όταν όμως το κράτος διασώζει επιχειρήσεις, χρηματοδοτεί έργα που δεν θα επέλεγε η αγορά ή προστατεύει συγκεκριμένους κλάδους, η πίεση για καινοτομία και βελτίωση της παραγωγικότητας μειώνεται.

🐌 Η εμπειρία της Ιαπωνίας μετά το 1990 αποτελεί χαρακτηριστικό παράδειγμα. Η διατήρηση χιλιάδων «zombie companies» μέσω τραπεζικής και κρατικής στήριξης συνέβαλε σε δεκαετίες χαμηλής ανάπτυξης και στασιμότητας.

🛡️ Από την άλλη πλευρά, οι κυβερνήσεις υποστηρίζουν ότι η σημερινή εποχή δεν είναι μια κανονική περίοδος οικονομικής ειρήνης. Η ενεργειακή ασφάλεια, η παραγωγή μικροτσίπ, οι αλυσίδες εφοδιασμού και η εθνική άμυνα θεωρούνται πλέον στρατηγικά ζητήματα. Κανείς στην Ουάσιγκτον δεν θέλει να εξαρτάται αποκλειστικά από την Ταϊβάν για τα πιο προηγμένα chips, ακόμη κι αν αυτό είναι οικονομικά αποδοτικότερο.

🌐 Έτσι, η μεγάλη σύγκρουση της εποχής μας δεν είναι μεταξύ καπιταλισμού και σοσιαλισμού, αλλά μεταξύ αποδοτικότητας και ανθεκτικότητας. Από το 1980 έως το 2020 κυριάρχησε η παγκοσμιοποίηση και η αναζήτηση του χαμηλότερου κόστους. Από το 2020 και μετά, πανδημία, πόλεμοι και γεωπολιτικός ανταγωνισμός ωθούν τα κράτη να θυσιάσουν μέρος της αποδοτικότητας για μεγαλύτερη ασφάλεια.

➡️ Συμβουλές Black Box:

📌 Οι κρατικές παρεμβάσεις μπορούν να στηρίξουν βραχυπρόθεσμα τις αγορές, αλλά συχνά μειώνουν τη μακροπρόθεσμη παραγωγικότητα.

📌 Η δημιουργική καταστροφή αποτελεί βασικό μηχανισμό αύξησης της ευημερίας και της καινοτομίας.

📌 Οι κλάδοι ενέργειας, άμυνας, ημιαγωγών και υποδομών αναμένεται να παραμείνουν στο επίκεντρο της κρατικής πολιτικής.

📌 Η επόμενη δεκαετία πιθανότατα δεν θα χαρακτηρίζεται από πλήρη ελευθερία των αγορών ούτε από εκτεταμένες κρατικοποιήσεις, αλλά από ένα υβριδικό μοντέλο κρατικού καπιταλισμού.

📌 Για τους επενδυτές, η κατανόηση της γεωπολιτικής και των κρατικών προτεραιοτήτων ίσως αποδειχθεί εξίσου σημαντική με την ανάλυση των εταιρικών αποτελεσμάτων.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.