Επιμέλεια Κώστας Στούπας

⚠️ Ο Κίνδυνος Κρύβεται στο Παρασκήνιο

🏦 Η εικόνα του γραφήματος της Fidelity δείχνει ξεκάθαρα πως η αγορά βρίσκεται σε μια λεπτή ισορροπία. Το 10ετές αμερικανικό ομόλογο παραμένει σχετικά σταθερό γύρω από το 4,5%, χωρίς να προκαλεί προς το παρόν σοβαρούς κραδασμούς στις μετοχές. Αυτό εξηγεί γιατί οι επενδυτές συνεχίζουν να επιβραβεύουν κυρίως τις μετοχές ανάπτυξης (growth), ιδιαίτερα όσες συνδέονται με την τεχνητή νοημοσύνη.

📊 Όμως το πραγματικό μήνυμα του γραφήματος βρίσκεται αλλού. Όσο τα πραγματικά επιτόκια (real yields) ανεβαίνουν, τόσο αυξάνεται η συσχέτιση μεταξύ μετοχών και ομολόγων. Σε ένα τέτοιο περιβάλλον, τα ομόλογα παύουν να λειτουργούν ως ασφαλές καταφύγιο όταν οι μετοχές πιέζονται, αυξάνοντας τον κίνδυνο μιας απότομης διόρθωσης.

🌪️ Η Fidelity χαρακτηρίζει αυτό το ενδεχόμενο ως τον «κίνδυνο της αριστερής ουράς» ενός σοκ επιτοκίων. Δεν είναι το βασικό σενάριο σήμερα, αλλά παραμένει μια πιθανότητα που μπορεί να πυροδοτήσει έντονη μεταβλητότητα αν οι αποδόσεις κινηθούν σημαντικά υψηλότερα.

🚀 Προς το παρόν, η αγορά δείχνει να αγνοεί τον κίνδυνο και να εστιάζει στην ανάπτυξη και τα εταιρικά κέρδη. Όμως η ιστορία έχει δείξει ότι όταν οι αποτιμήσεις είναι υψηλές, μια ξαφνική άνοδος των πραγματικών επιτοκίων μπορεί να μετατραπεί στον καταλύτη που αλλάζει το επενδυτικό κλίμα πολύ γρηγορότερα από όσο αναμένουν οι περισσότεροι.

➡️ Συμβουλές Black Box:

📌 Οι υψηλές αποτιμήσεις γίνονται πιο ευάλωτες όταν ανεβαίνουν τα πραγματικά επιτόκια.

📌 Η σταθερότητα του 10ετούς γύρω στο 4,5% λειτουργεί σήμερα ως βασικό στήριγμα της αγοράς.

📌 Η συσχέτιση μετοχών και ομολόγων αποτελεί δείκτη που αξίζει μεγαλύτερη προσοχή από τους επενδυτές.

📌 Οι μεγαλύτεροι κίνδυνοι στις αγορές συνήθως εμφανίζονται όταν οι περισσότεροι θεωρούν ότι δεν υπάρχουν κίνδυνοι.

🚨🔙🎯 Όπισθεν του Ταμπλό:

🪙📉 Χρυσός: Η Fed, το δολάριο και το όριο των $4.000

🔸 Ο χρυσός βρίσκεται υπό έντονη πίεση, καταγράφοντας τρίτη συνεχόμενη εβδομάδα απωλειών, καθώς η ενίσχυση του δολαρίου και η πιο «γερακίσια» στάση της Fed περιορίζουν την ελκυστικότητά του.

🔸 Η τιμή spot υποχώρησε έως τα $4.119/ουγγιά, στο χαμηλότερο επίπεδο από τις 11 Ιουνίου, παραμένοντας κάτω από τον κινητό μέσο όρο 200 ημερών από τις αρχές του μήνα.

🔸 Οι αγορές αποτιμούν περίπου 70% πιθανότητα νέας αύξησης επιτοκίων έως τον Σεπτέμβριο, εξέλιξη που ενισχύει τις αποδόσεις των ομολόγων και το δολάριο εις βάρος του χρυσού.

🔸 Ως περιουσιακό στοιχείο χωρίς τόκο ή μέρισμα, ο χρυσός συνήθως δυσκολεύεται σε περιβάλλον υψηλών πραγματικών επιτοκίων.

🔸 Τεχνικά, η απώλεια των πρόσφατων στηρίξεων αυξάνει τον κίνδυνο κίνησης προς την περιοχή των $4.000/ουγκιά, η οποία αποτελεί κρίσιμο ψυχολογικό και τεχνικό επίπεδο.

🔸 Παράλληλα, η αβεβαιότητα γύρω από τις συνομιλίες ΗΠΑ–Ιράν διατηρεί τη γεωπολιτική μεταβλητότητα, χωρίς όμως να προσφέρει προς το παρόν ουσιαστική στήριξη στις τιμές.

🔸 Η Goldman Sachs αναθεώρησε χαμηλότερα την πρόβλεψή της για το τέλος του 2026, στα $4.900/ουγκιά από $5.400 προηγουμένως, διατηρώντας πάντως θετική μακροπρόθεσμη εικόνα.

➡️ Συμβουλές Black Box:

📌 Η άποψη της στήλης παραμένει σταθερή. Η υποχώρηση θα ολοκληρωθεί όταν ο όψιμοι επενδυτές των τελευταίων μηνών πετάξουν λευκή πετσέτα στο ρινγκ.

📌 Σαν πιθανότερο θεωρώ το εξής σενάριο. Τα επιτόκια να ανέβουν και θα προκαλέσουν ύφεση. Στη συνέχεια οι πολιτικοί θα τρομάξουν τόσο που θα προτιμήσουν τον πληθωρισμό από την ύφεση. Κάπως έτσι θα ξεκινήσει ο νέος δυναμικός ανοδικός κύκλος του χρυσού.

📌 Η πορεία των πραγματικών επιτοκίων παραμένει ο σημαντικότερος καταλύτης για τον χρυσό.

📌 Οι διορθώσεις στον χρυσό συχνά δημιουργούν ευκαιρίες μόνο όταν συνοδεύονται από σταθεροποίηση του δολαρίου και των επιτοκίων.

📌 Η μακροπρόθεσμη τάση εξακολουθεί να επηρεάζεται από τις αγορές κεντρικών τραπεζών και τη δημοσιονομική πορεία των μεγάλων οικονομιών.

🕌Στην καθ’ ημάς Ανατολή..

📈🐂 Γενικός Δείκτης: Η Τάση Παραμένει Σύμμαχος

🔹 Η στήλη από την αρχή που τελεί υπό νέα επιμέλεια τον Απρίλιο του 2025 όταν ο Γ.Δ. ήταν περί τις 1.500 μονάδες εκτιμούσε πως ο στόχος δεν ήταν οι 2.000 αλλά οι 3.000 μονάδες.

🔹 Το θεωρεί και τώρα περί τις 2.500 μονάδες. Το σκηνικό θα μπορούσε να χαλάσει μόνο από κάποια ανατροπή της ανοδικής τάσης των διεθνών αγορών

🔹 Ο Γενικός Δείκτης μεσοπρόθεσμα συνεχίζει να κινείται σε ένα εντυπωσιακά ανοδικό κανάλι που ξεκίνησε το 2020, καταγράφοντας νέα πολυετή υψηλά στις 2.476 μονάδες. Η εικόνα της αγοράς παραμένει ξεκάθαρα θετική, με τις διορθώσεις να είναι σύντομες και να απορροφώνται γρήγορα.

🔹 Ο RSI στις 67 μονάδες πλησιάζει τη ζώνη υπεραγοράς χωρίς ακόμη να δίνει ισχυρό σήμα εξάντλησης. Αυτό υποδηλώνει ότι η δυναμική παραμένει υπέρ των αγοραστών.

🔹 Βραχυπρόθεσμα η διάσπαση της περιοχής των 2.400 μονάδων ενεργοποίησε νέο ανοδικό σκέλος, με επόμενο μεγάλο στόχο την περιοχή των 2.600 μονάδων.

🔹 Ο RSI στις 70 μονάδες εισέρχεται σε υπεραγορασμένη ζώνη, ένδειξη ισχυρής δυναμικής αλλά και αυξημένης πιθανότητας βραχυπρόθεσμης εκτόνωσης.

📌 Η ισχυρή τάση παραμένει ο σημαντικότερος σύμμαχος των επενδυτών.

📌 Οι υπεραγορασμένες ενδείξεις συνήθως προειδοποιούν για παύση και όχι απαραίτητα για αναστροφή.

🔹 ΕΛΧΑ: Ο πρωταγωνιστής της Παρασκευής, με άλμα +14,19%, καταγράφοντας τη δεύτερη καλύτερη ημερήσια επίδοση στην ιστορία της μετά το +17,4% του 2017. Σε εβδομαδιαία βάση πέτυχε 16%.

🔹 Η ανακοίνωση της ΑΜΚ λειτούργησε ως ισχυρός καταλύτης, επαναφέροντας το επενδυτικό ενδιαφέρον.

🔹 Η θετική δυναμική μεταφέρθηκε και στη ΒΙΟ, η οποία ενισχύθηκε κατά 9,11%, καθώς η αγορά επαναξιολογεί την αξία των συμμετοχών του ομίλου. Η Cenergy παρέμεινε ισχυρά πάνω από τα 25 ευρώ, με άνοδο 3,41%.

🔹 AKTR: Η μετοχή σημείωσε νέα υψηλά 20ετίας, με τη διάσπαση των 11,40 ευρώ να διατηρεί ενεργό τον στόχο προς τα 14 ευρώ. Στην αγορά υποθέτουν πως η κίνηση μπορεί να κρύβει προθέσεις για ΑΜΚ ή να οφείλεται σε short squeeze…

🔹 ΛΑΜΔΑ: Η μετοχή συνεχίζει την πορεία της.

🔹 Τα ΕΛΠΕ υποχώρησαν προς τη στήριξη των 10,80 ευρώ, χωρίς να κατοχυρώσουν τα 11 ευρώ, παρά τα θετικά νέα. Ωστόσο, διατηρούν κέρδη περίπου 30% από την αρχή του έτους και παραμένουν σε τροχιά για τα 12 ευρώ.

🔹 CrediaBank: Η συμμετοχή στον 25άρη δεν αποτελεί μόνο μια συμβολική διάκριση, αλλά ενισχύει ουσιαστικά τη διεθνή προβολή της μετοχής, προσελκύοντας θεσμικά και παθητικά χαρτοφυλάκια που παρακολουθούν τους βασικούς δείκτες της ελληνικής αγοράς.

📊 Παράλληλα, η αγορά συνεχίζει να προεξοφλεί τις αναπτυξιακές δυνατότητες της τράπεζας. Η διοίκηση έχει ήδη αποδείξει ότι μπορεί να υλοποιεί σύνθετες εταιρικές κινήσεις, να ενσωματώνει εξαγορές και να δημιουργεί οικονομίες κλίμακας, ενισχύοντας σταθερά το επιχειρηματικό της αποτύπωμα.

🚀 Το ευρύτερο περιβάλλον παραμένει υποστηρικτικό.

⚙️⛽ HELLENiQ ENERGY: Το «μυστικό όπλο» των ελληνικών διυλιστηρίων

⛽ Σε περιόδους γεωπολιτικών κρίσεων, η πραγματική αξία ενός διυλιστηρίου δεν βρίσκεται μόνο στη δυναμικότητά του αλλά κυρίως στην ευελιξία προμήθειας και επεξεργασίας αργού πετρελαίου. Η πρόσφατη ένταση στη Μέση Ανατολή ανέδειξε ακριβώς αυτό το πλεονέκτημα για τη HELLENiQ ENERGY και συνολικά για την ελληνική αγορά καυσίμων.

🌍 Όταν οι παραδοσιακές ροές αργού από το Ιράκ βρέθηκαν υπό πίεση, τα ελληνικά διυλιστήρια δεν εξαρτήθηκαν από μία μόνο πηγή. Αντίθετα, αξιοποίησαν την τεχνολογική τους αναβάθμιση και προσαρμόστηκαν γρήγορα σε προμήθειες από Καζακστάν, Αζερμπαϊτζάν, Λιβύη, Αίγυπτο, Βόρεια Θάλασσα και ΗΠΑ, διατηρώντας απρόσκοπτο τον εφοδιασμό της χώρας.

🏭 Η δυνατότητα επεξεργασίας διαφορετικών ποιοτήτων αργού αποτελεί σημαντικό ανταγωνιστικό πλεονέκτημα. Όσο περισσότερες επιλογές διαθέτει ένα διυλιστήριο, τόσο μικρότερη η εξάρτησή του από συγκεκριμένες περιοχές και τόσο μεγαλύτερη η ανθεκτικότητά του σε κρίσεις, κυρώσεις ή διαταραχές εφοδιασμού.

📉 Παράλληλα, η αποκλιμάκωση των διεθνών τιμών πετρελαίου δημιουργεί προσδοκίες για σταδιακή μείωση των τιμών καυσίμων στην εγχώρια αγορά. Οι πρώτες ενδείξεις έχουν ήδη εμφανιστεί στις τιμές διυλιστηρίου, οι οποίες συνήθως προηγούνται των μεταβολών που βλέπει ο καταναλωτής στην αντλία.

🛡️ Το σημαντικότερο συμπέρασμα όμως είναι άλλο: η Ελλάδα απέδειξε ότι διαθέτει ενεργειακές υποδομές με υψηλό βαθμό προσαρμοστικότητας. Σε μια εποχή όπου η ενεργειακή ασφάλεια αποκτά σχεδόν γεωπολιτική αξία, τα σύγχρονα ελληνικά διυλιστήρια λειτουργούν όχι μόνο ως βιομηχανικές μονάδες αλλά και ως κρίσιμος πυλώνας εθνικής και περιφερειακής ασφάλειας εφοδιασμού.

➡️ Συμβουλές Black Box:

📌 Η αξία των διυλιστηρίων συχνά γίνεται περισσότερο ορατή σε περιόδους κρίσεων παρά σε περιόδους ομαλότητας.

📌 Η δυνατότητα προμήθειας αργού από πολλές διαφορετικές χώρες μειώνει σημαντικά τον γεωπολιτικό κίνδυνο.

📌 Η ευελιξία στη διύλιση αποτελεί ανταγωνιστικό πλεονέκτημα που δύσκολα αποτυπώνεται πλήρως στους ισολογισμούς.

📌 Η ενεργειακή ασφάλεια εξελίσσεται σε στρατηγικό περιουσιακό στοιχείο για χώρες και επιχειρήσεις.

📌 Οι επενδύσεις εκσυγχρονισμού που έγιναν τα προηγούμενα χρόνια αποδίδουν περισσότερο όταν οι αγορές δοκιμάζονται.

⚙️🏭 METLEN: Το γάλλιο γίνεται ο νέος μοχλός αξίας

🔹 Η Bank of America διατηρεί τη σύσταση «Buy» για τη METLEN και ανεβάζει την τιμή-στόχο στα 52 ευρώ, βλέποντας περιθώριο ανόδου περίπου 24% από τα τρέχοντα επίπεδα.

🔹 Το επενδυτικό σενάριο της εταιρείας στηρίζεται σε δύο βασικούς πυλώνες. Ο πρώτος είναι η ανθεκτικότητα των τιμών του αλουμινίου, χάρη στη στρατηγική αντιστάθμισης κινδύνου (hedging) και τα υψηλά premiums που προστατεύουν την κερδοφορία.

🔹 Ο δεύτερος και σημαντικότερος παράγοντας είναι το γάλλιο, ένα κρίσιμο μέταλλο για την Τεχνητή Νοημοσύνη, τα δίκτυα 5G, τους ημιαγωγούς και τις αμυντικές εφαρμογές. Η METLEN κατασκευάζει ήδη τη σχετική μονάδα παραγωγής, με στόχο ετήσια παραγωγή περίπου 50 τόνων από το 2027-2028.

🔹 Σύμφωνα με τις εκτιμήσεις της BofA, το γάλλιο μπορεί να προσθέσει 80-90 εκατ. ευρώ EBITDA ετησίως, αντιπροσωπεύοντας περίπου 6%-7% των συνολικών λειτουργικών κερδών έως το 2028.

➡️ Συμβουλές Black Box:

📌 Η αγορά δεν αποτιμά πλέον μόνο το αλουμίνιο και την ενέργεια, αλλά και την έκθεση της METLEN σε στρατηγικά μέταλλα υψηλής τεχνολογίας.

📌 Το γάλλιο προσθέτει ένα νέο στοιχείο διαφοροποίησης με υψηλότερα περιθώρια κέρδους.

📌 Η σύνδεση με AI, ημιαγωγούς και άμυνα ενισχύει το μακροπρόθεσμο επενδυτικό αφήγημα της εταιρείας.

📌 Η επιτυχής εκκίνηση της παραγωγής γαλλίου μπορεί να αποτελέσει σημαντικό καταλύτη για την αποτίμηση τα επόμενα χρόνια.

⚗️🟢 Motor Oil: Το πράσινο υδρογόνο περνά από τα σχέδια στην παραγωγή

⚡ Η Motor Oil βρίσκεται ένα βήμα πριν θέσει σε λειτουργία το έργο EPHYRA, τη μεγαλύτερη έως σήμερα μονάδα παραγωγής πράσινου υδρογόνου στην Ελλάδα. Η ολοκλήρωση των κατασκευών στους Αγίους Θεοδώρους αναμένεται μέσα στον Αύγουστο, με στόχο την εμπορική λειτουργία στις αρχές του 2027.

🏭 Η μονάδα θα ξεκινήσει απευθείας με πλήρη ισχύ 50 MW, χωρίς ενδιάμεσες φάσεις ανάπτυξης, επιβεβαιώνοντας την εμπιστοσύνη της διοίκησης στην τεχνολογία και τη βιωσιμότητα του έργου. Με χρηματοδότηση 111,7 εκατ. ευρώ από το Ταμείο Ανάκαμψης, θα παράγει έως 7.500 τόνους πράσινου υδρογόνου ετησίως, αξιοποιώντας ηλεκτρόλυση νερού με ενέργεια από ΑΠΕ.

🌍 Το παραγόμενο υδρογόνο θα χρησιμοποιείται στο διυλιστήριο, μειώνοντας τις εκπομπές άνθρακα και ενισχύοντας την πορεία απανθρακοποίησης του ομίλου. Παράλληλα, το παραγόμενο οξυγόνο θα αξιοποιείται στις βιομηχανικές εγκαταστάσεις, βελτιώνοντας τη συνολική αποδοτικότητα.

🚀 Το EPHYRA αποτελεί μόνο την αρχή. Μέσω της Hellenic Hydrogen, η Motor Oil και η ΔΕΗ προωθούν δεύτερο έργο στο Αμύνταιο, με αρχική ισχύ 50 MW και προοπτική επέκτασης στα 200 MW, τοποθετώντας την Ελλάδα στον χάρτη των καθαρών καυσίμων της επόμενης δεκαετίας.

➡️ Συμβουλές Black Box:

📌 Το πράσινο υδρογόνο αποτελεί στρατηγικό στοίχημα για τη βιομηχανία και την ενεργειακή μετάβαση.

📌 Η Motor Oil διευρύνει σταδιακά το επιχειρηματικό της μοντέλο πέρα από τα παραδοσιακά καύσιμα.

📌 Οι επενδύσεις σε νέες ενεργειακές τεχνολογίες δημιουργούν προοπτικές μακροχρόνιας ανάπτυξης.

📌 Η επιτυχία των πρώτων έργων θα αποτελέσει βαρόμετρο για την εξέλιξη της αγοράς υδρογόνου στην Ελλάδα.

💻📦 Quest Holdings: Η αγορά βλέπει έκπτωση, η Eurobank βλέπει αξία

🖥️ Η Quest Holdings συνεχίζει να διαπραγματεύεται με discount περίπου 10%, σύμφωνα με την Eurobank Equities, η οποία τοποθετεί τη δίκαιη αξία της μετοχής μεταξύ 7,8 και 9,4 ευρώ. Η χρηματιστηριακή εκτιμά ότι η αγορά δεν αποτιμά πλήρως τη δυναμική των δραστηριοτήτων πληροφορικής ούτε τη βελτίωση των περιθωρίων κέρδους που προκύπτει μετά την εξαγορά της Benrubi.

🔎💻 Η δική μου εκτίμηση

🧩 Η Quest σταδιακά μετατρέπεται σε όμιλο όπου μεγαλύτερο βάρος αποκτούν οι υπηρεσίες πληροφορικής και οι λύσεις με υψηλότερα περιθώρια κέρδους.

🚚 Η ACS βρίσκεται σε καλύτερη θέση σε σχέση με τα προηγούμενα χρόνια, καθώς οι επενδύσεις σε αυτοματισμούς και logistics αρχίζουν να αποδίδουν. Αν διατηρήσει τα μερίδια αγοράς της, μπορεί να αποτελέσει σημαντική πηγή κερδοφορίας.

🚚 Αν ολοκληρωθεί η πώληση της ACS, ο όμιλος θα εισπράξει ένα σημαντικό ποσό μετρητών. Τα κεφάλαια αυτά είτε θα επιστραφούν στους μετόχους είτε θα χρηματοδοτήσουν νέες εξαγορές και ανάπτυξη.

💻 Παράλληλα, η Uni Systems και συνολικά ο κλάδος πληροφορικής αποκτούν ολοένα μεγαλύτερη αξία λόγω της ψηφιοποίησης.

📊 Αν κάποιος επιχειρήσει μια προσέγγιση τύπου «sum of the parts», δηλαδή αποτιμήσει ξεχωριστά την ACS, τις δραστηριότητες πληροφορικής, τις εμπορικές δραστηριότητες και αφαιρέσει τον καθαρό δανεισμό, τότε η σημερινή κεφαλαιοποίηση των περίπου 780 εκατ. ευρώ δεν μοιάζει απαιτητική.

⚠️ Ο βασικός κίνδυνος παραμένει η επιβράδυνση των εταιρικών επενδύσεων στην τεχνολογία ή μια υποχώρηση της κατανάλωσης που θα επηρεάσει τόσο το εμπόριο όσο και τις ταχυμεταφορές.

🏭📈 ΕΛΧΑ: ΑΜΚ Ανάπτυξης ή Επανατιμολόγηση της Αξίας;

🏭 Η προτεινόμενη αύξηση κεφαλαίου της ElvalHalcor δεν θυμίζει τις κλασικές αμυντικές ΑΜΚ του παρελθόντος. Πρόκειται για μια καθαρά αναπτυξιακή πρωτοβουλία που στοχεύει στη χρηματοδότηση επενδύσεων ύψους 455 εκατ. ευρώ έως το 2030, με έμφαση στην αύξηση παραγωγικής δυναμικότητας, την ανακύκλωση και τη βελτίωση της αποδοτικότητας.

⚡ Η συγκυρία είναι ευνοϊκή. Η παγκόσμια ενεργειακή μετάβαση, τα δίκτυα ηλεκτρισμού, οι ΑΠΕ, η ηλεκτροκίνηση και οι νέες βιομηχανικές εφαρμογές αυξάνουν τη ζήτηση για αλουμίνιο και χαλκό, τοποθετώντας την εταιρεία σε αγορές με μακροχρόνια αναπτυξιακή δυναμική.

🌍 Η επιλογή διεθνούς βιβλίου προσφορών μπορεί να φέρει νέους ξένους θεσμικούς επενδυτές, να αυξήσει το free float και να βελτιώσει σημαντικά την εμπορευσιμότητα της μετοχής. Αυτό θα μπορούσε να οδηγήσει σε υψηλότερη στάθμιση σε δείκτες και μεγαλύτερη επενδυτική προβολή.

📊 Ο στόχος για EBITDA 425-475 εκατ. ευρώ, έναντι 236 εκατ. ευρώ το 2025, υποδηλώνει σχεδόν διπλασιασμό λειτουργικής κερδοφορίας σε βάθος χρόνου. Η άνοδος 14,19% της Παρασκευής δείχνει ότι η αγορά άρχισε να προεξοφλεί πως η ΕΛΧΑ ίσως περνά από τη φάση της υποτίμησης στη φάση της επανατιμολόγησης.

➡️ Συμβουλές Black Box:

📌 Οι αναπτυξιακές ΑΜΚ συνήθως κρίνονται από την απόδοση των επενδύσεων και όχι από τη βραχυπρόθεσμη αραίωση των υφιστάμενων μετόχων.

📌 Η αύξηση του free float συχνά λειτουργεί ως καταλύτης για μεγαλύτερη συμμετοχή ξένων κεφαλαίων.

📌 Η επίτευξη των στόχων EBITDA θα αποτελέσει τον βασικό παράγοντα για υψηλότερες αποτιμήσεις τα επόμενα χρόνια.

📌 Η σύνδεση με τις τάσεις της ενεργειακής μετάβασης προσφέρει μακροπρόθεσμο επενδυτικό αφήγημα με διεθνή χαρακτηριστικά.

📡⚡ ΑΔΜΗΕ: Η αγορά «ψήφισε» ανάπτυξη και ορατότητα

🔹 Η εντυπωσιακή υπερκάλυψη της αύξησης κεφαλαίου του ΑΔΜΗΕ αποτελεί ένα από τα ισχυρότερα μηνύματα εμπιστοσύνης που έχει λάβει ελληνική εισηγμένη τα τελευταία χρόνια. Οι προσφορές ύψους 3,25 δισ. ευρώ για άντληση μόλις 250 εκατ. ευρώ δείχνουν ότι τα διεθνή θεσμικά χαρτοφυλάκια βλέπουν στον όμιλο κάτι περισσότερο από έναν διαχειριστή δικτύου: βλέπουν έναν από τους βασικούς ωφελημένους της ενεργειακής μετάβασης.

⚡ Η χρηματιστηριακή εικόνα επιβεβαιώνει το θετικό αφήγημα. Η μετοχή καταγράφει διαδοχικά ιστορικά υψηλά, ενώ τα κέρδη από την ανακοίνωση της ΑΜΚ προσεγγίζουν το 40%, αποτυπώνοντας την αναβάθμιση των προσδοκιών της αγοράς.

🔌 Ο επενδυτικός κύκλος των επόμενων ετών περιλαμβάνει διασυνδέσεις νησιών, τη δεύτερη ηλεκτρική σύνδεση Ελλάδας–Ιταλίας και νέα κρίσιμα έργα μεταφοράς ενέργειας. Όσο αυξάνεται η Ρυθμιζόμενη Περιουσιακή Βάση, τόσο ενισχύεται η δυναμική των μελλοντικών εσόδων και ταμειακών ροών.

🏗️ Το σημαντικότερο ίσως στοιχείο είναι η υψηλή ορατότητα των έργων και η θεσμική στήριξη του επενδυτικού προγράμματος. Η συμμετοχή κορυφαίων διεθνών επενδυτών δεν αποτελεί μόνο ψήφο εμπιστοσύνης στον ΑΔΜΗΕ, αλλά και έμμεση επιβεβαίωση των προοπτικών της ελληνικής οικονομίας.

➡️ Συμβουλές Black Box:

📌 Οι αγορές συνήθως προεξοφλούν χρόνια πριν την ολοκλήρωση μεγάλων επενδύσεων υποδομής.

📌 Η ορατότητα των ταμειακών ροών αποτελεί βασικό λόγο υψηλών αποτιμήσεων σε ρυθμιζόμενες επιχειρήσεις.

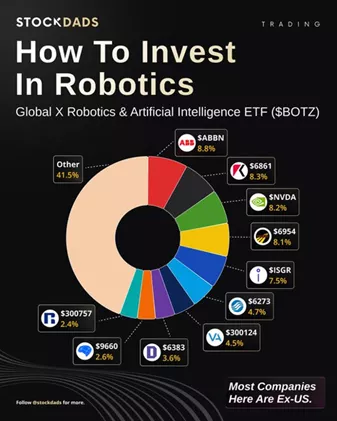

🤖⚙️ Πώς να Επενδύσει Κανείς στη Ρομποτική μέσω του BOTZ ETF

🤖 Η ρομποτική και η τεχνητή νοημοσύνη αποτελούν δύο από τις ισχυρότερες μακροπρόθεσμες επενδυτικές τάσεις της εποχής μας. Για όσους δεν θέλουν να επιλέγουν μεμονωμένες μετοχές, το Global X Robotics & Artificial Intelligence ETF (BOTZ) προσφέρει έκθεση σε ένα ευρύ χαρτοφυλάκιο εταιρειών που πρωταγωνιστούν στον αυτοματισμό, τα βιομηχανικά ρομπότ, τα ημιαγωγά και τα ιατρικά συστήματα.

🏭 Οι μεγαλύτερες συμμετοχές του ETF είναι οι ABB (8,8%), Keyence (8,3%), Nvidia (8,2%), Fanuc (8,1%) και Intuitive Surgical (7,5%). Πρόκειται για εταιρείες που αποτελούν κρίσιμους κρίκους της παγκόσμιας αλυσίδας αυτοματοποίησης, από βιομηχανικά ρομπότ και αισθητήρες έως επεξεργαστές AI και χειρουργικά συστήματα υψηλής ακρίβειας.

⚡ Ιδιαίτερο ενδιαφέρον παρουσιάζει η παρουσία της Nvidia, η οποία λειτουργεί ως ο «εγκέφαλος» της νέας εποχής της τεχνητής νοημοσύνης, ενώ οι ιαπωνικές εταιρείες Fanuc, Keyence, SMC, Yaskawa και Omron κυριαρχούν στον χώρο των βιομηχανικών αυτοματισμών.

🌍 Το αξιοσημείωτο είναι ότι η πλειονότητα των συμμετοχών προέρχεται εκτός ΗΠΑ, γεγονός που προσφέρει γεωγραφική διαφοροποίηση σε έναν κλάδο όπου η Ασία και ιδιαίτερα η Ιαπωνία διατηρούν ηγετική θέση.

📈 Για όσους πιστεύουν ότι η έλλειψη εργατικού δυναμικού, η τεχνητή νοημοσύνη και η αύξηση της παραγωγικότητας θα επιταχύνουν την αυτοματοποίηση, το BOTZ αποτελεί έναν από τους πιο άμεσους τρόπους συμμετοχής σε αυτή τη μακροπρόθεσμη επενδυτική θεματική.

➡️ Συμβουλές Black Box:

📌 Η ρομποτική αποτελεί μακροπρόθεσμο θέμα ανάπτυξης και όχι βραχυπρόθεσμο trade.

📌 Οι εταιρείες βιομηχανικού αυτοματισμού συχνά εμφανίζουν μεγαλύτερη σταθερότητα από τις καθαρά AI εταιρείες.

📌 Η γεωγραφική διαφοροποίηση του BOTZ μειώνει την εξάρτηση από μία μόνο αγορά.

📌 Η πορεία του ETF παραμένει στενά συνδεδεμένη με τον κύκλο επενδύσεων σε τεχνητή νοημοσύνη και βιομηχανικό εξοπλισμό.

📌 Η μεγαλύτερη αξία στη ρομποτική δημιουργείται συχνά από τους «προμηθευτές των προμηθευτών» και όχι από τα τελικά προϊόντα.

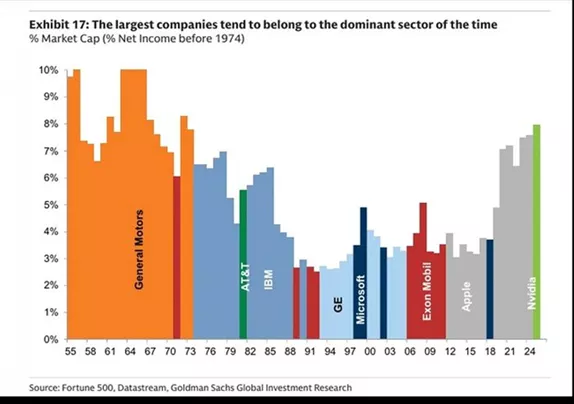

📈🏆 Η Μεγαλύτερη Μετοχή Κάθε Εποχής

🏭 Το συγκεκριμένο γράφημα είναι κάτι περισσότερο από μια ιστορική αναδρομή. Αποτελεί έναν χάρτη των επενδυτικών κύκλων, των τεχνολογικών επαναστάσεων και των περιόδων όπου η αγορά πείθεται ότι ένας κλάδος θα κυριαρχήσει για πάντα.

🚗 Τη δεκαετία του 1960 η General Motors αντιπροσώπευε την κυριαρχία του αυτοκινήτου και της μαζικής παραγωγής. Τη δεκαετία του 1980 τη σκυτάλη πήραν οι υπολογιστές με την IBM, ενώ η AT&T συμβόλιζε την εποχή των τηλεπικοινωνιών.

💻 Στα τέλη της δεκαετίας του 1990 η Microsoft εκτοξεύθηκε μέσα στη φούσκα του διαδικτύου. Δεν ήταν μόνο μια εξαιρετική εταιρεία. Ήταν και το επίκεντρο μιας περιόδου όπου οι επενδυτές πίστευαν ότι η τεχνολογία θα άλλαζε τα πάντα – και είχαν δίκιο, αλλά υπερεκτίμησαν τον ρυθμό και το μέγεθος των βραχυπρόθεσμων κερδών.

🛢️ Στη δεκαετία του 2000 η Exxon Mobil έγινε η μεγαλύτερη εταιρεία του κόσμου, αντανακλώντας το commodity supercycle, την εκρηκτική ανάπτυξη της Κίνας και την πεποίθηση ότι η ζήτηση ενέργειας θα αυξάνεται ασταμάτητα.

📱 Η Apple κυριάρχησε την περίοδο της κινητής τεχνολογίας, δημιουργώντας ένα οικοσύστημα δισεκατομμυρίων χρηστών και αλλάζοντας τον τρόπο με τον οποίο επικοινωνούμε, εργαζόμαστε και καταναλώνουμε.

🤖 Σήμερα η Nvidia βρίσκεται στην κορυφή. Διαφέρει όμως από αρκετούς προκατόχους της. Συνδυάζει στοιχεία πραγματικής τεχνολογικής επανάστασης, καθώς τα τσιπ της αποτελούν τη «ραχοκοκαλιά» της Τεχνητής Νοημοσύνης, αλλά ταυτόχρονα εμφανίζει χαρακτηριστικά επενδυτικής ευφορίας που συναντήσαμε σε προηγούμενους κύκλους.

⚖️ Το μεγάλο ερώτημα δεν είναι αν η AI θα αλλάξει τον κόσμο. Αυτό πιθανότατα συμβαίνει ήδη. Το ερώτημα είναι αν οι σημερινές αποτιμήσεις προεξοφλούν περισσότερα από όσα τελικά θα παραχθούν.

➡️ Συμβουλές Black Box:

📌 Οι μεγαλύτερες εταιρείες κάθε εποχής συνήθως ανήκουν στον κυρίαρχο κλάδο της εποχής τους.

📌 Οι τεχνολογικές επαναστάσεις δημιουργούν τεράστιο πλούτο, αλλά συχνά συνοδεύονται από υπερβολικές αποτιμήσεις.

📌 Η διάκριση μεταξύ πραγματικής καινοτομίας και επενδυτικής φούσκας σπάνια είναι εύκολη όταν βρισκόμαστε μέσα στον κύκλο.

📌 Η Nvidia μπορεί να αποδειχθεί η νέα Apple της AI ή η νέα Microsoft του 2000. Η ιστορία δεν έχει αποφασίσει ακόμη.

📌 Οι επενδυτές συνήθως χάνουν χρήματα όχι επειδή διαλέγουν λάθος κλάδο, αλλά επειδή πληρώνουν υπερβολική τιμή για τον σωστό κλάδο.

🌬️⚡ Αιολική Ενέργεια: Οι τρεις εκκρεμότητες που θα κρίνουν το μέλλον

🌪️ Η αιολική ενέργεια παραμένει ένας από τους βασικούς πυλώνες της ενεργειακής μετάβασης στην Ελλάδα, όμως η περαιτέρω ανάπτυξή της εξαρτάται πλέον λιγότερο από την τεχνολογία και περισσότερο από τις θεσμικές αποφάσεις. Στην εκδήλωση της ΕΛΕΤΑΕΝ για την Παγκόσμια Ημέρα Αιολικής Ενέργειας αναδείχθηκαν τρεις κρίσιμες εκκρεμότητες που θα καθορίσουν την επόμενη ημέρα του κλάδου.

📍 Πρώτον, η ολοκλήρωση ενός σύγχρονου χωροταξικού πλαισίου που θα μειώσει τις αβεβαιότητες και θα επιταχύνει τις αδειοδοτήσεις. Δεύτερον, η προώθηση του repowering, δηλαδή της αντικατάστασης παλαιών ανεμογεννητριών με νέες, αποδοτικότερες μονάδες. Τρίτον, η αποτελεσματική διαχείριση των περικοπών παραγωγής από ΑΠΕ, που επηρεάζουν την απόδοση των επενδύσεων.

⚡ Με εγκατεστημένη ισχύ που προσεγγίζει τα 6 GW και συμμετοχή περίπου 23% στην ηλεκτροπαραγωγή, τα αιολικά αποτελούν πλέον κρίσιμη ενεργειακή υποδομή για τη χώρα. Η βράβευση έργου repowering της ΔΕΗ Ανανεώσιμες επιβεβαίωσε ότι η ανανέωση των παλαιών πάρκων μπορεί να αυξήσει την παραγωγή με μικρότερο περιβαλλοντικό αποτύπωμα.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.