Επιμέλεια Κώστας Στούπας

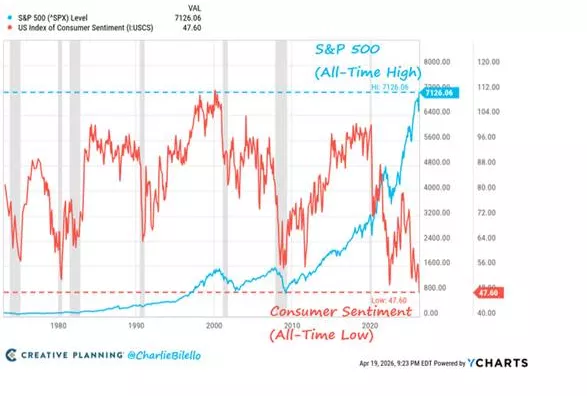

🤖📉 Άνοδος Αγορών χωρίς Ευφορία: Το Νέο Παράδοξο της Εποχής

🔹 Άλλοτε, η άνοδος του χρηματιστηρίου συνοδευόταν από γενική αισιοδοξία. Οι μετοχές ανέβαιναν επειδή υπήρχε οικονομική ανάπτυξη, αύξηση εισοδημάτων και δημιουργία πλούτου που ενίσχυε τη ζήτηση και τροφοδοτούσε νέο κύκλο ανάπτυξης.

🔹 Σήμερα, αυτός ο μηχανισμός δείχνει να έχει αποσυνδεθεί. Οι δείκτες ανεβαίνουν, αλλά μεγάλα τμήματα της κοινωνίας δεν αισθάνονται πλουσιότερα ούτε πιο ασφαλή.

🔹 Μία σχολή σκέψης θεωρεί ότι η Τεχνητή Νοημοσύνη αλλάζει τους κανόνες: λίγες εταιρείες συγκεντρώνουν τεράστια αξία, παραγωγικότητα και κέρδη χωρίς αντίστοιχη διάχυση στο σύνολο της οικονομίας. Αν ισχύει αυτό, η απόκλιση ίσως ενταθεί.

🔹 Μία δεύτερη άποψη υποστηρίζει ότι η απαισιοδοξία πηγάζει κυρίως από τη διάβρωση της αγοραστικής δύναμης μέσω πληθωρισμού, ακριβού χρήματος και αυξημένου κόστους ζωής. Δηλαδή τα ονομαστικά στοιχεία βελτιώνονται, αλλά η καθημερινότητα χειροτερεύει.

🔹 Το κρίσιμο ερώτημα είναι η βιωσιμότητα μιας ανόδου χωρίς ισχυρό wealth effect και χωρίς ευρεία αύξηση ζήτησης. Ιστορικά, τέτοιες άνοδοι μπορούν να διαρκέσουν, αλλά συνήθως είναι πιο στενές, πιο ευάλωτες και πιο εξαρτημένες από ρευστότητα και προσδοκίες.

🔹 Αν δεν ακολουθήσει διάχυση των κερδών σε μισθούς, απασχόληση και κατανάλωση, η αγορά κινδυνεύει να μείνει ψηλά αλλά μόνη.

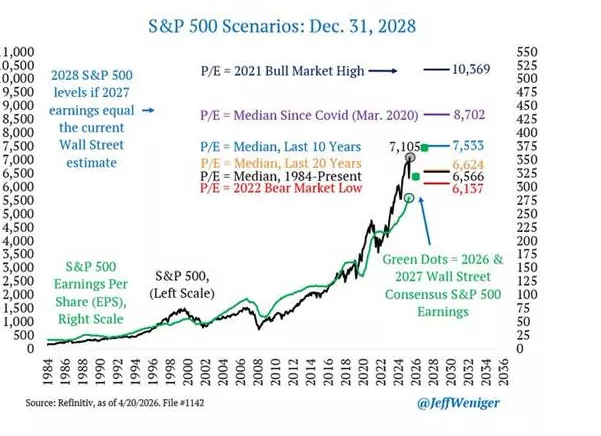

📈🎯 S&P 500 έως το 2028: Έξι Σενάρια και Ένα Μάθημα Ταπεινότητας

📊 Ο αναλυτής χαρτογράφησε έξι πιθανά σενάρια για τον S&P 500 στο τέλος του 2028, χρησιμοποιώντας ως βάση τις προβλέψεις κερδών του 2027. Το συμπέρασμα είναι ότι οι αγορές δεν κινούνται μόνο από τα κέρδη, αλλά και από την ψυχολογία των επενδυτών.

🚀 Στο υπεραισιόδοξο σενάριο, με επανάληψη της κερδοσκοπικής φρενίτιδας του 2021, ο δείκτης θα μπορούσε να φτάσει τις 10.369 μονάδες, σημαντικά υψηλότερα από τις σημερινές 7.105.

🐻 Στο αρνητικό σενάριο, με επανάληψη της bear market του 2022, ο S&P 500 θα έκλεινε στις 6.137 μονάδες στο τέλος του 2028.

⚖️ Σε ένα πιο ισορροπημένο περιβάλλον, όπου η αγορά αποτιμάται με τον διάμεσο δείκτη P/E των τελευταίων δύο δεκαετιών, ο δείκτης διαμορφώνεται περίπου στις 6.624 μονάδες.

📉 Η τεράστια απόσταση ανάμεσα στα σενάρια δείχνει πόσο δύσκολη είναι η πρόβλεψη των αγορών και πόσο σημαντική παραμένει η ταπεινότητα απέναντι στην αβεβαιότητα.

➡️ Συμβουλές Black Box:

📌 Όσο μεγαλύτερο το εύρος σεναρίων, τόσο μεγαλύτερη αξία έχει η διαχείριση κινδύνου

📌 Η ταπεινότητα στις αγορές λειτουργεί συχνά ως πλεονέκτημα μακροπρόθεσμα

🚨🔙🎯 Όπισθεν του Ταμπλό: 🎯 ΙΝΛΙΦ: ⚠️🏭 Σαράντης: 🏦🏠 Ελληνικές Τράπεζες: 📢 🏢 ΟΤΕ: ₿ 🚀BITCOIN : 🏦💶 Jefferies: 🏗️📈 Έλαστρον

🤖📈 Wall Street, AI και ο Νέος Πήχης για τον S&P 500

🚀 Ο ανανεωμένος ενθουσιασμός για την τεχνητή νοημοσύνη επαναφέρει τη δυναμική της Wall Street, με τη JPMorgan να ανεβάζει τον στόχο για τον S&P 500 στις 7.600 μονάδες, από 7.200 μόλις έναν μήνα πριν. Με τον δείκτη να έχει κλείσει στις 7.109 μονάδες, ο νέος στόχος συνεπάγεται περιθώριο ανόδου περίπου 7%, επιβεβαιώνοντας ότι η αγορά συνεχίζει να προεξοφλεί ισχυρή ανάπτυξη από το τεχνολογικό οικοσύστημα.

💡 Η μεταστροφή αυτή αντανακλά την πεποίθηση ότι η τεχνητή νοημοσύνη μπορεί να ενισχύσει περαιτέρω την εταιρική κερδοφορία, παρά τις γεωπολιτικές εντάσεις και τις ανησυχίες για τον πόλεμο με το Ιράν. Τα πρώτα αποτελέσματα του α΄ τριμήνου δείχνουν καλύτερη εικόνα από το προηγούμενο τρίμηνο, ενώ η περιορισμένη διάθεση του νέου μοντέλου Mythos της Anthropic αναζωπύρωσε την αισιοδοξία γύρω από τον κλάδο.

🌍 Παρά τις αναταράξεις, η JPMorgan βλέπει περιθώριο ακόμη και για 8.000 μονάδες, εφόσον υπάρξει ταχεία αποκλιμάκωση στο γεωπολιτικό μέτωπο.

🎯 Athens Euronext

📢 Στην καθ’ ημάς Ανατολή η χθεσινή συνεδρίαση κινήθηκε στα όρια της πλήξης. Εκτός από το χαμηλό όγκο η συνεδρίαση χαρακτηρίστηκε και από μικρή κινητικότητα…

📢 🏢 ΟΤΕ: Με την χθεσινή μικρή ανοδική κίνηση κατάφερε υψηλό 10μήνου. Με τη διάσπαση του υψηλού του περασμένου Ιουνίου δημιουργεί μια ενδιαφέρουσα διαγραμματική εικόνα…

🏦🏠 Ελληνικές Τράπεζες: Η λιανική πίστη ενισχύθηκε δυναμικά στο α’ τρίμηνο 2026, με νέες εκταμιεύσεις €1,6 δισ. (+26%). Τα στεγαστικά πρωταγωνίστησαν με άνοδο 77%, φτάνοντας τα €672,8 εκατ. και ιδιαίτερη προτίμηση στα 5ετή σταθερά επιτόκια 2,95%. Θετική και η ζήτηση μικρών επιχειρήσεων με εγκρίσεις στο 80%.

Τι σημαίνουν όλα αυτά;

👉 Η ανάκαμψη στεγαστικής πίστης ευνοεί τραπεζικά έσοδα και προμήθειες

👉Τα χαμηλά σταθερά επιτόκια λειτουργούν ως μοχλός ζήτησης. Αν αυξηθούν η περίοδος που είναι σταθερά για πελάτη μειώνει το περιθώριο της τράπεζας.

🎯 ΙΝΛΙΦ: Με το χθεσινό 1,47% η μηνιαία απόδοση ξεπερνά το 17% και η τιμή των 6,90 Ευρώ τεστάρει τα ιστορικά υψηλά με καλές προοπτικές.

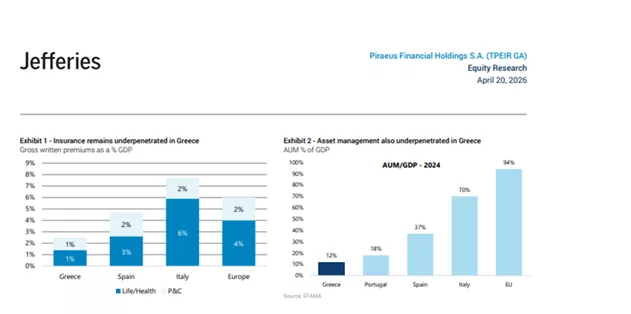

🏦 💶 Jefferies: Εμφανίζεται θετική για τις ελληνικές τράπεζες, θεωρώντας πως το επενδυτικό story δεν περιορίζεται πλέον μόνο στα υψηλά επιτόκια και στα καθαρά έσοδα τόκων. Το επόμενο στάδιο ανάπτυξης φαίνεται να προέρχεται από προμήθειες, ασφάλειες και διαχείριση κεφαλαίων.

📊 Η Ελλάδα παραμένει σημαντικά πίσω από την Ευρώπη σε ασφαλιστική διείσδυση, με τα ασφάλιστρα ως ποσοστό του ΑΕΠ να κινούνται μόλις στο 2%, όταν σε άλλες αγορές τα ποσοστά είναι πολλαπλάσια. Αυτό μεταφράζεται σε μεγάλο περιθώριο ανάπτυξης μέσω bancassurance.

💼 Παράλληλα, η αγορά asset management παραμένει εξαιρετικά μικρή, με τα υπό διαχείριση κεφάλαια να αντιστοιχούν μόλις στο 12% του ΑΕΠ, έναντι πολύ υψηλότερων επιπέδων στην Ε.Ε.

🏦 Η Πειραιώς φαίνεται να θεωρείται καλά τοποθετημένη για να αξιοποιήσει αυτή τη μετάβαση.

⚠️🏭 Σαράντης: Για τις πρώτες ύλες ως τη σιωπηλή κρίση που έρχεται μίλησε ο Γ. Μπούρας.

🔹Η αγορά δεν βρίσκεται μπροστά σε κλασική ενεργειακή κρίση, αλλά σε σοβαρή διαταραχή πρώτων υλών. Από το β’ εξάμηνο και μετά, οι πιέσεις αναμένεται να ενταθούν, καθώς ζημιές σε κρίσιμες μονάδες παραγωγής περιορίζουν την προσφορά.

🔹 Το κόστος ήδη αυξάνεται αισθητά, με πλαστικά έως +30%, αλουμίνιο +50% και εξειδικευμένα συστατικά καλλυντικών +5%-7%.

👉 Η πίεση στο κόστος μπορεί να περάσει σταδιακά σε τιμές και περιθώρια κέρδους

₿ 🚀BITCOIN : Αν και δεν θα απέκλεια να το δούμε χαμηλότερα δεν θα απέκλεια φέτος μια ανοδική κίνηση περί και πάνω από τα ιστορικά υψηλά. Του τελευταίους μήνες του ’25 και τους πρώτους τρέχοντος παρατηρείται μια αντίστροφη πορεία σε σχέση με χρυσό και ασήμι…

🏗️📈 Έλαστρον: Τα αποτελέσματα άρεσαν στην αγορά, κάτι που φάνηκε και στην έντονα ανοδική κίνηση της μετοχής.

💶 Η εταιρεία πέρασε σε καθαρά κέρδη 5,6 εκατ. ευρώ, ενώ το EBITDA ανήλθε στα 12,6 εκατ. ευρώ, παρά τη χαμηλότερη δραστηριότητα. Το discount δείχνει να συνδέεται κυρίως με τον κυκλικό χαρακτήρα του χάλυβα και την αβεβαιότητα του 2026.

🛡️ Η ισχυρή ρευστότητα και η μείωση δανεισμού βελτιώνουν το προφίλ κινδύνου, αφήνοντας περιθώρια για υψηλότερη αποτίμηση.

🏭📈 Πλαστικά Θράκης: Ισχυρή Ανάκαμψη Κερδοφορίας και Επέκταση στην Ωκεανία

🏭 Ο όμιλος Πλαστικά Θράκης παρουσίασε αξιόλογη βελτίωση αποτελεσμάτων το 2025, αποδεικνύοντας ανθεκτικότητα σε ένα περιβάλλον γεωπολιτικών πιέσεων και χαμηλής διεθνούς ζήτησης. Ο κύκλος εργασιών ανήλθε στα €389,6 εκατ., αυξημένος κατά 5,2%, με βασικό μοχλό την άνοδο όγκων πωλήσεων κατά 7,2%.

📈 Η λειτουργική κερδοφορία ενισχύθηκε σημαντικά, με το EBITDA να διαμορφώνεται στα €48,4 εκατ. (+17%), ενώ τα κέρδη προ φόρων έφτασαν τα €19,9 εκατ. (+45,1%). Η εξέλιξη αυτή δείχνει αποτελεσματική διαχείριση κόστους και βελτίωση παραγωγικής αποδοτικότητας.

💰 Ο καθαρός δανεισμός αυξήθηκε στα €56,9 εκατ., κυρίως λόγω μεγαλύτερου κεφαλαίου κίνησης από την αυξημένη εμπορική δραστηριότητα. Παρά την αύξηση, η μόχλευση παραμένει ελεγχόμενη.

🌍 Στρατηγικά, η εξαγορά της BHA Holdings σε Αυστραλία και Νέα Ζηλανδία ενισχύει τη διεθνή παρουσία στον κλάδο των μεγασάκων (FIBCs), ανοίγοντας νέες αγορές.

🚀 Για το 2026, η διοίκηση βλέπει ισχυρότερο Α’ τρίμηνο και πιθανή υψηλότερη συγκρίσιμη κερδοφορία, παρά την αβεβαιότητα από τη Μέση Ανατολή.

➡️ Συμβουλές Black Box:

📌 Η εταιρεία εμφανίζει χαρακτηριστικά ποιοτικής βιομηχανικής μετοχής με εξαγωγικό αποτύπωμα.

📌 Η αύξηση EBITDA με ήπια άνοδο πωλήσεων δείχνει βελτίωση περιθωρίων.

📌 Η εξαγορά στην Ωκεανία προσθέτει αναπτυξιακή διάσταση.

📌 Ο χαμηλός σχετικά δανεισμός διατηρεί ευελιξία για νέες κινήσεις.

📌 Εάν συνεχιστεί η τάση του Α’ τριμήνου, το 2026 μπορεί να ξεπεράσει τις προσδοκίες.

🛡️💶 THEON: Μέρισμα, Εξαγορές και Ευρωπαϊκή Αναβάθμιση

🔹 Η THEON ανακοίνωσε πρόταση για μέρισμα €0,31 ανά μετοχή για τη χρήση 2025, που αντιστοιχεί σε payout ratio 30% επί των καθαρών κερδών, στο ανώτατο όριο της πολιτικής διανομών της. Το συνολικό ποσό φτάνει τα €24,4 εκατ., υψηλότερο από πέρυσι, με πληρωμή να αναμένεται τον Ιούνιο 2026 μετά την έγκριση της Γενικής Συνέλευσης.

🚀 Παράλληλα, η εταιρεία συνεχίζει επιθετικά τις στρατηγικές επενδύσεις της. Ενίσχυσε τη θέση της στη φινλανδική Varjo, ανεβάζοντας τη συνολική επένδυση στα €10 εκατ., εστιάζοντας σε τεχνολογίες Virtual & Mixed Reality με πιθανές αμυντικές εφαρμογές.

⚙️ Επιπλέον ολοκλήρωσε την απόκτηση 30% της ShockEOS, με ήδη εξασφαλισμένες νέες συμφωνίες άνω των €40 εκατ. για το σύστημα PHYLAX, ενώ διατηρεί option για πλειοψηφική εξαγορά τους επόμενους μήνες.

📈 Σημαντικό milestone αποτελεί και η ένταξη της μετοχής στον δείκτη AMX Amsterdam Mid-Cap, που αυξάνει τη διεθνή ορατότητα και πιθανή συμμετοχή θεσμικών κεφαλαίων.

🏆 Για τρίτη συνεχόμενη χρονιά, η THEON μπήκε στη λίστα FT1000 Europe’s Fastest Growing Companies, επιβεβαιώνοντας υψηλούς ρυθμούς ανάπτυξης.

➡️Συμβουλές Black Box:

📌 Η συνδυαστική εικόνα μερίσματος + ανάπτυξης + εξαγορών συχνά θεωρείται ελκυστικό προφίλ για επενδυτές ποιότητας

📌 Η ένταξη σε δείκτες όπως ο AMX μπορεί να αυξήσει ρευστότητα και θεσμικό ενδιαφέρον

📌 Οι επενδύσεις σε VR / defense tech δείχνουν στρατηγική επέκταση πέρα από τον παραδοσιακό πυρήνα δραστηριοτήτων

📌 Το ενδιαφέρον της αγοράς συνήθως στρέφεται πλέον στα αποτελέσματα 2026 και στο backlog νέων συμβολαίων

🧪📈 ΕΛΤΟΝ: Ανάπτυξη με καλύτερα περιθώρια και χαμηλότερο δανεισμό

🔹 Ο όμιλος ΕΛΤΟΝ παρουσίασε το 2025 ισχυρή βελτίωση, με πωλήσεις 175 εκατ. ευρώ και άνοδο 8,6%, ενώ τα κέρδη προ φόρων αυξήθηκαν κατά 21,8% στα 4,5 εκατ. ευρώ.

🔹 Η εικόνα ενισχύθηκε από τη σταθεροποίηση του μικτού περιθωρίου, τη συγκράτηση λειτουργικών δαπανών, τη μείωση του χρηματοοικονομικού κόστους και την πτώση του καθαρού δανεισμού στα 16,7 εκατ. ευρώ.

🔹 Παράλληλα, η εξαγορά της Ν. Λέκος Χημικά, η πρόοδος στον ψηφιακό μετασχηματισμό και η ενίσχυση του κεφαλαίου κίνησης δείχνουν έναν όμιλο που χτίζει ανθεκτικότητα και νέες προοπτικές ανάπτυξης για το 2026.

➡️Συμβουλές Black Box:

📌 Η βελτίωση της κερδοφορίας δείχνει ποιοτική ανάπτυξη και όχι μόνο αύξηση τζίρου

📌 Ο χαμηλότερος δανεισμός ενισχύει τη χρηματοοικονομική ευελιξία

📌 Οι εξαγορές και το ERP αυξάνουν τις πιθανότητες για νέες συνέργειες

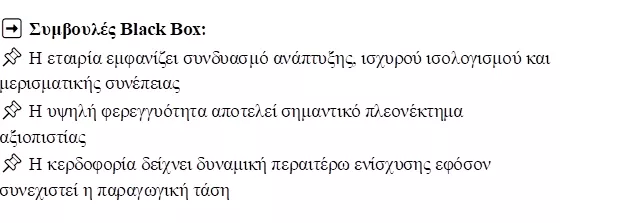

🛡️📈 INTERLIFE: Κερδοφορία-Άλμα και Ισχυρός Ισολογισμός το 2025

🚗🏠 Η INTERLIFE Α.Α.Ε.Γ.Α. παρουσίασε ιδιαίτερα ισχυρά αποτελέσματα για το 2025, επιβεβαιώνοντας τη σταθερή αναπτυξιακή της πορεία στον ασφαλιστικό κλάδο. Τα εγγεγραμμένα ασφάλιστρα ανήλθαν στα 109,27 εκατ. ευρώ, αυξημένα κατά 8,89%, ενώ τα δεδουλευμένα ασφάλιστρα έφτασαν τα 103,80 εκατ. ευρώ.

💰📊 Τα κέρδη προ φόρων εκτινάχθηκαν στα 32,67 εκατ. ευρώ από 14,77 εκατ. ευρώ το 2024, ενώ τα καθαρά κέρδη διαμορφώθηκαν στα 27,77 εκατ. ευρώ, υπερδιπλάσια σε σχέση με την προηγούμενη χρήση. Τα σωρευτικά κέρδη προ φόρων της τελευταίας πενταετίας ανήλθαν στα 81,94 εκατ. ευρώ.

🏦📈 Παράλληλα, τα ίδια κεφάλαια αυξήθηκαν στα 169,12 εκατ. ευρώ (+21%), το ενεργητικό στα 394,67 εκατ. ευρώ (+16%) και οι επενδύσεις στα 370,77 εκατ. ευρώ (+14,7%).

🧱✅ Οι δείκτες φερεγγυότητας παραμένουν εξαιρετικά υψηλοί, με MCR 621% και SCR 155%, ενώ προτείνεται αυξημένο μέρισμα 0,25 ευρώ ανά μετοχή (+25%).

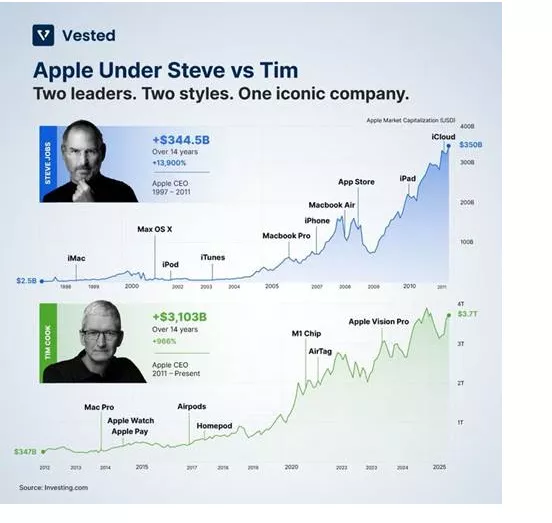

🍏📉 Τέλος Εποχής στην Apple – Ο Tim Cook αποχωρεί

📌 Ο Tim Cook φέρεται να αποχωρεί από τη θέση του CEO την 1η Σεπτεμβρίου, κλείνοντας μια ιστορική 14ετία στην κορυφή της Apple. Παρέλαβε μια εταιρεία αξίας περίπου $350 δισ. και την μετέτρεψε σε κολοσσό σχεδόν $4 τρισ., πετυχαίνοντας μία από τις μεγαλύτερες δημιουργίες αξίας στην ιστορία των αγορών.

📱 Σε αντίθεση με τον Steve Jobs, που ταυτίστηκε με την επαναστατική καινοτομία, ο Cook ξεχώρισε σε εκτέλεση, εφοδιαστική αλυσίδα, margins, επαναγορές μετοχών και γεωγραφική επέκταση. Υπό την ηγεσία του, η Apple έγινε μηχανή παραγωγής μετρητών.

🛠️ Διάδοχος εμφανίζεται ο John Ternus, επικεφαλής hardware, με βαθιά τεχνική γνώση και σύνδεση με τα βασικά προϊόντα της εταιρείας. Η επιλογή δείχνει πιθανή επιστροφή σε πιο product-driven εποχή.

📊 Η αγορά τώρα θα αναρωτηθεί αν η Apple μπορεί να συνεχίσει χωρίς τον άνθρωπο που την έκανε η πιο πολύτιμη εταιρεία του κόσμου.

➡️ Συμβουλές Black Box:

📌 Οι αλλαγές ηγεσίας σε mega caps συχνά δημιουργούν βραχυπρόθεσμη μεταβλητότητα και νέες ευκαιρίες αποτίμησης.

📌 Η αγορά συνήθως εξετάζει αν ο νέος CEO φέρνει συνέχεια ή στρατηγική στροφή.

📌 Στην Apple, το επόμενο μεγάλο στοίχημα φαίνεται να είναι AI, wearables και νέο hardware cycle.

🏗️📈 Ellaktor: Από την Αποεπένδυση στη Νέα Επανεκκίνηση

🏗️ Η Ellaktor του 2025 διαφέρει ριζικά από τον παλαιό κατασκευαστικό όμιλο, καθώς προχώρησε σε εκτεταμένες αποεπενδύσεις και ουσιαστικό reset του επιχειρηματικού της μοντέλου. Οι αρνητικές λειτουργικές ροές δείχνουν τη συρρίκνωση της παραδοσιακής δραστηριότητας, ενώ οι ισχυρές επενδυτικές εισροές προήλθαν από πωλήσεις βασικών assets.

💰 Τα διαθέσιμα κεφάλαια διοχετεύθηκαν κυρίως στους μετόχους μέσω επιστροφών κεφαλαίου και μερισμάτων, επιβεβαιώνοντας την αλλαγή στρατηγικής. Σήμερα ο όμιλος εισέρχεται σε νέα φάση με ισχυρό καθαρό ταμείο και χαμηλό δανεισμό.

🏢 Η επόμενη ημέρα στηρίζεται στην ανάπτυξη νέου χαρτοφυλακίου ακινήτων και επαναλαμβανόμενων εσόδων, με κομβικό asset τη Μαρίνα Αλίμου. Η πρόκληση πλέον είναι η μετατροπή της ρευστότητας σε νέα λειτουργική κερδοφορία και μακροπρόθεσμη αξία.

➡️ Συμβουλές Black Box:

📌 Ο επενδυτής παρακολουθεί αν το ταμείο μετατρέπεται σε παραγωγικά assets

📌 Η πορεία της Μαρίνας Αλίμου μπορεί να λειτουργήσει ως καταλύτης αξίας

📌 Κρίσιμο στοιχείο παραμένει η ικανότητα της διοίκησης στη σωστή κατανομή κεφαλαίων

🏦📈 Πειραιώς: Ισχυρή Ανάπτυξη, Απόδοση και Νέα Εποχή

🏦 Η Τράπεζα Πειραιώς αναδεικνύεται σε ισχυρό επενδυτικό story της ελληνικής αγοράς, με τη Jefferies να διατηρεί σύσταση Buy και νέα τιμή στόχο τα €10,30, βλέποντας περιθώριο ανόδου άνω του 20%.

📈 Το νέο στρατηγικό πλάνο προβλέπει EPS CAGR 10%, με κέρδη ανά μετοχή από €0,90 το 2026 σε €1,11 το 2028, ενώ η αποδοτικότητα ενισχύεται με στόχο cost-to-income κοντά στο 30%.

💰 Παράλληλα, οι μέτοχοι μπαίνουν στο επίκεντρο, καθώς σχεδιάζονται διανομές €5 δισ. έως το 2030, με μερισματικές αποδόσεις άνω του 8%.

🚀 Η εξαγορά της Εθνικής Ασφαλιστικής μπορεί να λειτουργήσει ως νέος μοχλός ανάπτυξης από το 2027, ενισχύοντας προμήθειες και bancassurance έσοδα.

➡️ Συμβουλές Black Box:

📌 Η Πειραιώς συνδυάζει ανάπτυξη, μερίσματα και re-rating story

📌 Η εκτέλεση του πλάνου 2026-2030 θα κρίνει τη συνέχεια της ανόδου

📌 Η αποτίμηση παραμένει ελκυστική έναντι ευρωπαϊκών τραπεζών

📡 OTE – Ισχυρή Ανάπτυξη και Βαθιά Αξία Παραμένουν

📈 Η Morgan Stanley διατηρεί θετική στάση για τον ΟΤΕ, επιβεβαιώνοντας σύσταση Overweight, καθώς θεωρεί ότι ο όμιλος συνεχίζει να συνδυάζει ανάπτυξη, ισχυρές ταμειακές ροές και ελκυστική αποτίμηση. Παρά δύο βραχυπρόθεσμους κινδύνους — τον ανταγωνισμό της ΔΕΗ στις οπτικές ίνες και την αβεβαιότητα γύρω από τους δείκτες MSCI λόγω αναβάθμισης της Ελλάδας — το βασικό story παραμένει ισχυρό.

💰 Ο οίκος ανέβασε την τιμή στόχο στα €21,4 από €20,7, έναντι τρέχουσας τιμής €17,92, βλέποντας σημαντικό περιθώριο ανόδου. Για το 2026 προβλέπει έσοδα €3,54 δισ., EPS €1,55 και πολύ χαμηλή μόχλευση (Net Debt/EBITDA 0,2x).

📶 Ο ΟΤΕ θεωρείται ο ποιοτικός ηγέτης της αγοράς, με ισχυρό δίκτυο, ανάπτυξη κινητής τηλεφωνίας, άνοδο στα ICT έργα και αποτελεσματικό έλεγχο κόστους. Παράλληλα, οι ενεργειακές ανάγκες είναι σε μεγάλο βαθμό αντισταθμισμένες μέσω PPAs, περιορίζοντας κινδύνους.

➡️ Συμβουλές Black Box:

📌 Ο επενδυτής βλέπει έναν τίτλο με χαρακτηριστικά defensive growth και ισχυρές επιστροφές κεφαλαίου.

📌 Η μερισματική απόδοση και τα buybacks ενισχύουν τη συνολική απόδοση.

📌 Η πορεία προς τα €21+ εξαρτάται κυρίως από execution και περιορισμό ανταγωνιστικών πιέσεων.

🌍⚡ Masdar – ΤΕΡΝΑ Ενεργειακή: Η Ελλάδα γίνεται κόμβος της πράσινης εποχής

🌿 Η ενίσχυση της συνεργασίας μεταξύ Masdar και ΤΕΡΝΑ Ενεργειακή στέλνει ισχυρό μήνυμα ότι η Ελλάδα αναβαθμίζεται στρατηγικά στον ευρωπαϊκό ενεργειακό χάρτη. Η πρόσφατη παρουσία της διοίκησης της Masdar στο Υπουργείο Περιβάλλοντος και Ενέργειας δείχνει ότι η χώρα αποκτά ρόλο περιφερειακού κέντρου επενδύσεων για τη Νοτιοανατολική και Κεντρική Ευρώπη.

⚙️ Με διεθνές χαρτοφυλάκιο άνω των 65 GW, η Masdar επιδιώκει να αξιοποιήσει την ελληνική βάση ως πλατφόρμα ανάπτυξης σε παραγωγή, αποθήκευση και νέες ενεργειακές υποδομές. Η εξαγορά της ΤΕΡΝΑ Ενεργειακή αποτέλεσε την αφετηρία μιας πολύ ευρύτερης στρατηγικής.

💧 Στο επίκεντρο βρίσκεται η αντλησιοταμίευση Αμφιλοχίας, έργο-κλειδί που μπορεί να λειτουργήσει ως μεγάλη ενεργειακή μπαταρία, ενισχύοντας τη σταθερότητα του δικτύου και τη διείσδυση των ΑΠΕ. Παράλληλα, αυξάνεται το ενδιαφέρον για υπεράκτια αιολικά πάρκα.

🚀 Η μεγάλη εικόνα δείχνει ότι η Ελλάδα δεν είναι πλέον απλή αγορά κεφαλαίων, αλλά ενεργειακό hub της νέας εποχής.

🚢🔥 FSRU Θεσσαλονίκης: Το project δεν ακυρώνεται, αλλά περιμένει το σωστό timing

🔹 Η Enerwave διατηρεί ενεργό το σχέδιο για το FSRU Θεσσαλονίκης, παρότι η τελική επενδυτική απόφαση δεν έχει ακόμη ληφθεί. Η κίνηση για τροποποίηση της άδειας στη ΡΑΑΕΥ δείχνει ότι το project παραμένει ζωντανό και δεν έχει βγει από το στρατηγικό κάδρο.

⚡ Η σημερινή γεωπολιτική αβεβαιότητα και οι διακυμάνσεις στην αγορά ενέργειας επιβάλλουν πιο προσεκτική στάση. Παρ’ όλα αυτά, η επένδυση διατηρεί τη σημασία της για την ανάδειξη της Ελλάδας σε κόμβο LNG για τη Νοτιοανατολική Ευρώπη.

☀️🇮🇹 ENI Plenitude: Νέα ώθηση στα πράσινα projects με βάση τη Δυτική Μακεδονία

⚡ Με ανανεωμένη δυναμική επιστρέφει στην ελληνική αγορά ΑΠΕ η ENI, επιβεβαιώνοντας ότι η Ελλάδα παραμένει στρατηγικός κόμβος για τη Νοτιοανατολική Ευρώπη. Μέσω της Plenitude, έλαβε το «πράσινο φως» για τροποποίηση άδειας φωτοβολταϊκού έργου 100 MW στην περιοχή της Πτολεμαΐδα.

🌱 Η εξέλιξη αυτή δείχνει πρόθεση επιτάχυνσης επενδύσεων, με τη Δυτική Μακεδονία να αποκτά κομβικό ρόλο στη μεταλιγνιτική εποχή. Το project εντάσσεται σε ευρύτερο χαρτοφυλάκιο αιολικών, φωτοβολταϊκών και νέων ενεργειακών υποδομών.

🔋 Παράλληλα, ο όμιλος επενδύει σε αποθήκευση ενέργειας και ηλεκτροκίνηση, ενισχύοντας το αποτύπωμά του στην Ελλάδα. Η περιοχή μετατρέπεται σταδιακά σε νέο ενεργειακό hub με διεθνές ενδιαφέρον.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.