Επιμέλεια Κώστας Στούπας

🏛️📉 Μήπως πλησιάζει η ώρα να μαζέψουμε τον τραχανά;

🗳️ Οι επόμενες εκλογές θα γίνουν μεταξύ του προσεχούς Οκτωβρίου και του επόμενου Απριλίου. Τουτέστιν, μέσα στους επόμενους 5 έως 10 μήνες.

📊 Με βάση τον μέσο όρο των δημοσκοπήσεων, η Νέα Δημοκρατία κινείται πέριξ του 30%, το δεύτερο κόμμα γύρω στο 15%, ενώ το τρίτο και το τέταρτο μεταξύ 10% και 12%.

📊 Στην τελευταία έρευνα της Interview, η Νέα Δημοκρατία, με ποσοστό 31,2%, συγκέντρωνε περίπου 130 έδρες. Η συγκομιδή αυτή απέχει αρκετά από τις 150 έδρες που απαιτούνται για την αυτοδυναμία. Το ΠΑΣΟΚ, το οποίο έρχεται τρίτο με 14,7%, μετά τις αποφάσεις του τελευταίου συνεδρίου του, δύσκολα θα δώσει ψήφο εμπιστοσύνης.

🏦 Οι αγορές δεν φοβούνται τόσο το αποτέλεσμα των εκλογών όσο την αβεβαιότητα που προηγείται αυτών. Το ελληνικό χρηματιστήριο τα τελευταία χρόνια στηρίχθηκε κυρίως στην ισχυρή κερδοφορία των τραπεζών, στα υψηλά επιτόκια, στην ενεργειακή μετάβαση και στη βελτίωση των δημοσιονομικών μεγεθών. Όταν όμως η πολιτική ορατότητα μειώνεται, οι επενδυτές αρχίζουν να επανεκτιμούν τον κίνδυνο.

📊 Με τα σημερινά δεδομένα, η αυτοδυναμία δεν μοιάζει εξασφαλισμένη. Ένα πρώτο εκλογικό αποτέλεσμα χωρίς σαφή κυβέρνηση θα μπορούσε να οδηγήσει σε δεύτερη αναμέτρηση, παρατείνοντας για εβδομάδες την πολιτική αβεβαιότητα. Σε τέτοιες περιόδους οι ξένοι διαχειριστές συνήθως μειώνουν έκθεση, όχι επειδή προβλέπουν καταστροφή, αλλά επειδή προτιμούν να περιμένουν.

⚡ Οι τράπεζες και οι ενεργειακές εταιρείες αποτελούν σήμερα τον βασικό κινητήριο μοχλό του Χ.Α. Οποιαδήποτε συζήτηση περί έκτακτης φορολόγησης, περιορισμού κερδών ή αυξημένων παρεμβάσεων θα μπορούσε να επηρεάσει τις αποτιμήσεις τους δυσανάλογα. Τα περισσότερα κόμματα της αντιπολίτευσης «λαϊκίζουν» απαιτώντας υψηλότερη φορολογία.

Αν και καλοκαίρι, μήπως πλησιάζει η ώρα να μαζεύουμε το τραχανά των μετοχών;

➡️ Συμβουλές Black Box:

📌 Η πολιτική αβεβαιότητα αποτελεί συχνά αφορμή για διόρθωση, όχι απαραίτητα για ανατροπή της μακροπρόθεσμης τάσης.

📌 Η μερική κατοχύρωση κερδών μετά από πολυετή άνοδο συνιστά κίνηση διαχείρισης κινδύνου και όχι πρόβλεψη καταστροφής.

📌 Όσοι διαθέτουν υψηλή ρευστότητα στις διορθώσεις συνήθως έχουν περισσότερες επιλογές από όσους είναι πλήρως τοποθετημένοι στην κορυφή του κύκλου.

🚨🔙🎯 Όπισθεν του Ταμπλό:

♦️🥖Αφού δεν έχουν ψωμί, γιατί δεν τρώνε μετοχές…

♦️Οι αγορές διανύουν μια εποχή αλόγιστης και ασύδοτης ευφορίας εν μέσω οικονομικής εξαθλίωσης όσων δεν έχουν μετοχές ή ακίνητα αλλά περιμένουν να ζήσουν από το μισθό τους…

🔶 Σε μια ανάλογή εποχή μια αυστριακής καταγωγής βασίλισσα της Γαλλίας είχε αναφωνήσει: «Αφού δεν έχουν ψωμί, ας φάνε παντεσπάνι…»

♦️Όταν βγήκαν οι αρκούδες στους δρόμους η Μαρία Αντουανέτα δεν έχασε τα λεφτά της μόνο, αλλά το κεφάλι της…

🔷 Παρά τις συγκρούσεις ΗΠΑ–Ιράν, οι αγορές εμφανίζονται ψύχραιμες. Το Brent υποχωρεί στα 92,8 δολάρια, υποδηλώνοντας ότι οι επενδυτές δεν προεξοφλούν προς το παρόν σοβαρή ενεργειακή διαταραχή.

♦️ Οι επενδυτές προσπαθούν να διαπιστώσουν αν πρόκειται για μια φυσιολογική διόρθωση μέσα στην ανοδική αγορά ή για την αρχή μιας βαθύτερης υποχώρησης.

♦️ Η αναμενόμενη αύξηση επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα ενισχύει τις ανησυχίες για συνέχιση της παγκόσμιας νομισματικής σύσφιξης.

Αφού ψυχαναλύσαμε τις φοβίες μας ας δούμε και τι λένε οι επαγγελματίες…

🔹 Η Citi παραμένει αισιόδοξη για τις ευρωπαϊκές μετοχές, διατηρώντας στόχο περίπου 640 μονάδων για τον Stoxx 600 έως το τέλος του 2026 και ανεβάζοντας τον πήχη στις 700 μονάδες έως τα μέσα του 2027. Η εκτίμηση αυτή υποδηλώνει ότι η ανοδική τάση δεν έχει ακόμη ολοκληρωθεί.

🔹 Πρώτος καταλύτης είναι το γεωπολιτικό μέτωπο και οι τιμές της ενέργειας. Στο βασικό σενάριο της Citi, τα Στενά του Ορμούζ επανέρχονται σταδιακά σε κανονική λειτουργία από το τρίτο τρίμηνο, με το πετρέλαιο να σταθεροποιείται κοντά στα 90 δολάρια ανά βαρέλι. Αντίθετα, μια παρατεταμένη διακοπή θα ενίσχυε τον στασιμοπληθωρισμό και θα πίεζε τις αγορές.

🔹 Δεύτερος μοχλός ανάπτυξης είναι η Τεχνητή Νοημοσύνη. Αν και η Ευρώπη υστερεί έναντι των ΗΠΑ, η ευρύτερη υιοθέτηση εφαρμογών AI μπορεί να στηρίξει την παραγωγικότητα και τα εταιρικά κέρδη τα επόμενα χρόνια.

🔹 Τρίτος παράγοντας είναι η δημοσιονομική επέκταση, καθώς οι δημόσιες δαπάνες και τα επενδυτικά προγράμματα συνεχίζουν να στηρίζουν την οικονομική δραστηριότητα στην Ευρωζώνη.

🇬🇷 Στην καθ΄ ημάς Ανατολή η αγορά παραμένει αλώβητη φλερτάροντας με νέα υψηλά.

👉 Η αγορά δεν «άκουσε» την αύξηση των επιτοκίων όπως άλλωστε και οι υπόλοιπες.

🔷 Νέα Υψηλά: Κοίταξα χθες κατά το μέσον της συνεδρίασης ποιες μετοχές έγραφαν νέα υψηλά 52 εβδομάδων. Ήταν η ΔΕΗ, ο ΟΤΕ και ο ΑΔΜΗΕ. Οι τρεις άλλοτε ΔΕΚΟ μοιάζουν τα βατράχια του παραμυθιού που έχουν μετατραπεί σε πρίγκιπες…

🔷 ΛΑΜΔΑ: Έκτη ανοδική συνεδρίαση στη σειρά. Η αγορά ανακαλύπτει πως η μετοχή έχει μείνει πίσω. Η εύκολη αναχρηματοδότηση του χρέους που εξασφάλισε η πρόσφατη έκδοση λειτούργησε σαν αφορμή

🔷 ΔΕΗ: Νέο υψηλό για νιοστή φορά. Το σενάριο το έχουμε διηγηθεί αμέσως μετά την αναλυτική ενημέρωση για το στρατηγικό σχέδιο.

👉 Σε εκείνη την ενημέρωση η στήλη είχε ζητήσει αναλυτικές απαντήσεις στα πιθανά ενδεχόμενα που θα μπορούν να ανατρέψουν το επιχειρησιακό σχέδιο. Οι απαντήσεις ήταν ζυγισμένες και ικανοποιητικές…

🔷 ΑΔΜΗΕ: Η μετοχή έχει εκπλήξει και τους πλέον δύσπιστους. Στις 16 Ιούνη ξεκινά και μέχρι τις 23 θα έχει ολοκληρωθεί η διαδικασία…

ALWN: Συνεχίζει την ανοδική αντιστροφή καθώς η αγορά προεξοφλεί τα εποχικά οφέλη από την έναρξη του Παγκόσμιου Κυπέλλου…

💻 Quest: Η Τακτική Γενική Συνέλευση ενέκρινε τη διανομή μερίσματος 0,40 ευρώ ανά μετοχή, με το καθαρό πληρωτέο ποσό προς τους μετόχους να διαμορφώνεται στα 0,38 ευρώ μετά την παρακράτηση φόρου.

📊 Με βάση τη χθεσινή τιμή κλεισίματος στα 7,66 ευρώ, η καθαρή μερισματική απόδοση διαμορφώνεται κοντά στο 4,96% (0,38€/7,66€).

🏨📦 Prodea: Από τα ακίνητα-χαρτοφυλάκια σε ξενοδοχεία και logistics

🏗️ Η Prodea Investments αλλάζει προφίλ, περνώντας από το μοντέλο της παραδοσιακής ΑΕΕΑΠ σε πιο ενεργητική επενδυτική στρατηγική, με επίκεντρο τον τουρισμό πολυτελείας, τις branded κατοικίες και τα logistics.

🏨 Το τριετές πρόγραμμα των 400 εκατ. ευρώ δείχνει καθαρή στόχευση: ξενοδοχεία υψηλής κατηγορίας, κατοικίες σε Ελλάδα και Κύπρο και νέα logistics hubs σε Ασπρόπυργο, Μάνδρα και Μαρκόπουλο. Μόνο τα ξενοδοχεία εκτιμάται ότι μπορούν να αποφέρουν 260 εκατ. ευρώ έσοδα και EBITDA άνω των 79 εκατ. ευρώ ετησίως.

🏘️ Στις κατοικίες, οι πωλήσεις των 18.000 τ.μ. με μέση τιμή 16.000 ευρώ/τ.μ. δείχνουν στόχο για έσοδα 288 εκατ. ευρώ, με premium χαρακτήρα.

📦 Το μεγάλο στοίχημα, όμως, είναι τα logistics. Η δημιουργία ξεχωριστού φορέα, με πιθανή είσοδο στρατηγικών επενδυτών στο 49%, μπορεί να ξεκλειδώσει αξία και να οδηγήσει το χαρτοφυλάκιο προς τα 300 εκατ. ευρώ.

➡️Συμβουλές Black Box:

📌 Ο επενδυτής βλέπει μια Prodea που γίνεται πιο αναπτυξιακή και λιγότερο παθητική

📌 Η αξία θα κριθεί από την εκτέλεση σε τουρισμό, κατοικίες και logistics

📌 Οι επιλεκτικές πωλήσεις δείχνουν καθαρότερο χαρτοφυλάκιο και καλύτερη στόχευση

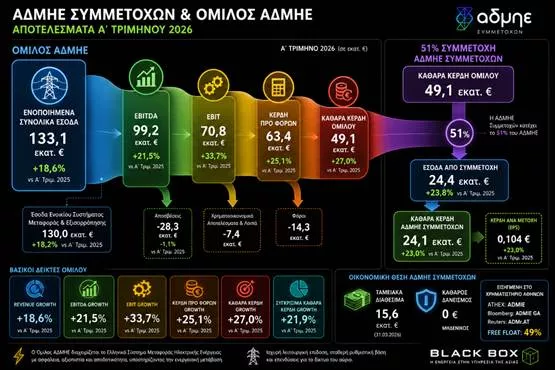

⚡ ΑΔΜΗΕ: Ρεύμα κερδοφορίας και μηδενικός δανεισμός

📈 Η ΑΔΜΗΕ Συμμετοχών ξεκίνησε το 2026 με ισχυρή εικόνα, επιβεβαιώνοντας τον αμυντικό αλλά και αναπτυξιακό χαρακτήρα της. Τα έσοδα του α’ τριμήνου, που αντανακλούν τη συμμετοχή 51% στα κέρδη του ΑΔΜΗΕ, αυξήθηκαν 23,8%, στα 24,4 εκατ. ευρώ.

💶 Τα καθαρά κέρδη διαμορφώθηκαν στα 24,1 εκατ. ευρώ, αυξημένα 23%, ενώ τα κέρδη ανά μετοχή ανήλθαν σε 0,104 ευρώ. Το σημαντικότερο στοιχείο, όμως, είναι ο μηδενικός δανεισμός και τα ταμειακά διαθέσιμα 15,6 εκατ. ευρώ.

🔌 Σε επίπεδο Ομίλου ΑΔΜΗΕ, τα έσοδα αυξήθηκαν 18,6%, στα 133,1 εκατ. ευρώ, ενώ το EBITDA ενισχύθηκε 21,5%, στα 99,2 εκατ. ευρώ.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης βλέπει μια εταιρεία με ρυθμιζόμενα έσοδα, ισχυρή κερδοφορία και καθαρό ισολογισμό

📌 Η μετοχή παραμένει περισσότερο εισοδηματική επιλογή υποδομών παρά ιστορία υψηλού ρίσκου

📌 Το επενδυτικό ενδιαφέρον συνδέεται με τα μεγάλα έργα μεταφοράς ενέργειας και τη μερισματική πολιτική

⚡📈 ΔΕΗ: Η JP Morgan βλέπει αξία και ανάπτυξη

🔹 Η JP Morgan ανεβάζει την τιμή-στόχο της ΔΕΗ στα 25 ευρώ από 21 ευρώ, διατηρώντας τη σύσταση Overweight και υποδεικνύοντας περιθώριο ανόδου περίπου 19% από τα τρέχοντα επίπεδα.

🔹 Η αμερικανική τράπεζα θεωρεί ότι η ΔΕΗ συνδυάζει δύο στοιχεία που σπάνια συνυπάρχουν στον ευρωπαϊκό κλάδο κοινής ωφέλειας: υψηλούς ρυθμούς ανάπτυξης και ελκυστικές μερισματικές αποδόσεις.

🔹 Καθοριστικό ρόλο στην αναβάθμιση παίζει η πρόσφατη Αύξηση Μετοχικού Κεφαλαίου, η οποία ενισχύει τη χρηματοδότηση του φιλόδοξου επενδυτικού προγράμματος ύψους 24 δισ. ευρώ για την περίοδο 2026-2030.

🔹 Η JP Morgan εκτιμά ότι τα νέα κεφάλαια θα επιτρέψουν στη ΔΕΗ να επεκταθεί σε ενέργεια, δίκτυα, τηλεπικοινωνίες και υποδομές, επιτυγχάνοντας αύξηση κερδών άνω του 20%, χωρίς υπερβολική επιβάρυνση του ισολογισμού.

🔹 Παράλληλα, οι αναλυτές αναβαθμίζουν τις μεσοπρόθεσμες προβλέψεις κερδοφορίας κατά περίπου 10%, αναγνωρίζοντας τις ισχυρότερες προοπτικές ανάπτυξης.

🔹 Η τιμή διάθεσης της ΑΜΚ στα 18,63 ευρώ χαρακτηρίζεται ως ιδιαίτερα ελκυστικό σημείο εισόδου, με εκτιμώμενο P/E 2028 στις 11 φορές, έκπτωση περίπου 20% έναντι των ευρωπαϊκών ομοειδών εταιρειών και προσδοκώμενη μερισματική απόδοση 6,4%.

➡️ Συμβουλές Black Box:

📌 Οι μεγάλες αυξήσεις κεφαλαίου αποκτούν αξία όταν χρηματοδοτούν έργα με υψηλές αποδόσεις και όχι απλώς κάλυψη δανεισμού.

📌 Η αγορά φαίνεται να αποτιμά πλέον τη ΔΕΗ ως περιφερειακό ενεργειακό πρωταθλητή και όχι ως παραδοσιακή κρατική επιχείρηση κοινής ωφέλειας.

📌 Η υλοποίηση του επενδυτικού προγράμματος των 24 δισ. ευρώ θα αποτελέσει τον βασικό καταλύτη για την πορεία της μετοχής τα επόμενα χρόνια.

🚗📈 Autohellas: Ανάπτυξη με κόστος τις αποσβέσεις

🚗 Η Autohellas ξεκίνησε το 2026 με θετικό πρόσημο σε επίπεδο λειτουργικής κερδοφορίας, επιβεβαιώνοντας τη δυναμική των βασικών δραστηριοτήτων της. Ο ενοποιημένος κύκλος εργασιών αυξήθηκε κατά 2%, στα 220,9 εκατ. ευρώ, ενώ το EBITDA ενισχύθηκε κατά 5,8%, φτάνοντας τα 51,6 εκατ. ευρώ.

📊 Η εικόνα στα καθαρά αποτελέσματα ήταν πιο αδύναμη, καθώς οι αυξημένες αποσβέσεις από τη συνεχιζόμενη επέκταση και ανανέωση του στόλου οδήγησαν σε ζημίες 0,6 εκατ. ευρώ, έναντι κερδών 1 εκατ. ευρώ πέρυσι. Πρόκειται για εξέλιξη που συνδέεται περισσότερο με επενδυτικές επιλογές παρά με υποχώρηση της λειτουργικής δραστηριότητας.

🌍 Ιδιαίτερα ισχυρή ήταν η επίδοση των διεθνών μισθώσεων, με αύξηση εσόδων 18,3%, κυρίως χάρη στην Πορτογαλία, ενώ οι μισθώσεις στην Ελλάδα συνέχισαν να αναπτύσσονται με ρυθμό 7,3%. Αντίθετα, η εμπορία αυτοκινήτων υποχώρησε κατά 4,6%.

🏖️ Η διοίκηση εμφανίζεται αισιόδοξη για τη συνέχεια, καθώς οι αυξημένες τουριστικές αφίξεις και η ισχυρή ζήτηση στις μακροχρόνιες μισθώσεις δημιουργούν προϋποθέσεις για βελτίωση των επιδόσεων στα επόμενα τρίμηνα. Τα ίδια κεφάλαια παραμένουν ισχυρά στα 555,5 εκατ. ευρώ, στηρίζοντας τα αναπτυξιακά σχέδια του ομίλου.

➡️ Συμβουλές Black Box:

📌 Η αύξηση του EBITDA δείχνει ότι η βασική δραστηριότητα συνεχίζει να παράγει αξία παρά την πίεση στα καθαρά κέρδη.

📌 Οι υψηλότερες αποσβέσεις συνδέονται με επενδύσεις σε στόλο που μπορούν να ενισχύσουν τα μελλοντικά έσοδα.

🛢️ Motor Oil: Ψήφος εμπιστοσύνης από τις αγορές

🛢️ Η έκδοση ομολογιών 400 εκατ. ευρώ από τη Motor Oil επιβεβαιώνει ότι ο όμιλος διατηρεί ισχυρή πρόσβαση στις κεφαλαιαγορές, ακόμη και σε περιβάλλον υψηλότερων επιτοκίων.

💶 Το επιτόκιο 3,75% και η πενταετής διάρκεια δείχνουν ότι οι επενδυτές εξακολουθούν να βλέπουν τη Motor Oil ως αξιόπιστο εταιρικό εκδότη με ποιότητα ισολογισμού και σταθερή παραγωγή ταμειακών ροών.

🔁 Το σημαντικότερο στοιχείο είναι η αναχρηματοδότηση υφιστάμενων υποχρεώσεων. Η εταιρεία αντικαθιστά ομόλογο που έληγε το 2026 με νέα χρηματοδότηση έως το 2031, βελτιώνοντας το προφίλ λήξεων.

⚡ Η κίνηση αποκτά βαρύτητα καθώς ο όμιλος επενδύει σε ηλεκτρισμό, ΑΠΕ, φυσικό αέριο και νέες ενεργειακές υποδομές.

➡️Συμβουλές Black Box:

📌 Η επιτυχής έκδοση δείχνει εμπιστοσύνη στη διοίκηση

📌 Η αναχρηματοδότηση μειώνει τον κίνδυνο λήξεων

📌 Η πρόσβαση σε κεφάλαια στηρίζει τον ενεργειακό μετασχηματισμό

⚙️🏭 Η BofA βλέπει νέα εποχή ανάπτυξης για τη Metlen

🏭 Η Bank of America διατηρεί σύσταση Buy για τη Metlen και τιμή-στόχο τα 52 ευρώ, βλέποντας περιθώριο ανόδου περίπου 25% από τα τρέχοντα επίπεδα. Η επενδυτική της θέση βασίζεται κυρίως στην ανάπτυξη των κρίσιμων μετάλλων, την ανάκαμψη μετά τις δυσκολίες του 2025 και τη διεύρυνση των ενεργειακών δραστηριοτήτων.

🧪 Ιδιαίτερο βάρος δίνεται στο γάλλιο, όπου η Metlen αναμένεται να εξελιχθεί στον μοναδικό παραγωγό της Ευρώπης, με παραγωγή που εκτιμάται ότι θα φτάσει τους 50 τόνους ετησίως έως το 2027. Παράλληλα, η εταιρεία αναπτύσσει τεχνολογίες ανάκτησης μετάλλων από βιομηχανικά κατάλοιπα και σκωρίες, ανοίγοντας μια νέα αγορά υψηλής προστιθέμενης αξίας.

⚡ Η BofA θεωρεί ότι η αναδιάρθρωση του EPCM μετά τις προειδοποιήσεις κερδοφορίας του 2025 έχει μειώσει σημαντικά τους κινδύνους εκτέλεσης, ενώ η διοίκηση έχει ήδη σχηματίσει προβλέψεις για τις υπερβάσεις κόστους.

📈 Οι αναλυτές προβλέπουν EBITDA 1,26 δισ. ευρώ το 2027 και βλέπουν μεσοπρόθεσμο δρόμο προς τα 2 δισ. ευρώ, μέσω ενέργειας, κρίσιμων μετάλλων και αμυντικών δραστηριοτήτων.

➡️ Συμβουλές Black Box:

📌 Η αγορά φαίνεται να αποτιμά ακόμη με επιφύλαξη τα νέα επιχειρηματικά «στοιχήματα» της Metlen.

📌 Το γάλλιο και τα κρίσιμα μέταλλα μπορούν να εξελιχθούν σε σημαντικό καταλύτη αξίας τα επόμενα χρόνια.

📌 Η επιτυχής εκτέλεση των επενδύσεων παραμένει ο βασικός παράγοντας που θα καθορίσει την πορεία της μετοχής.

📌 Η διαφοροποίηση σε ενέργεια, μέταλλα και άμυνα δημιουργεί ένα πιο ανθεκτικό επιχειρηματικό μοντέλο.

🚀 SpaceX: Η αποτίμηση των άστρων και το στοίχημα της γείωσης

🛰️ Η SpaceX δεν έχει ακόμη ξεκινήσει διαπραγμάτευση, αλλά η Wall Street ήδη μετρά τις προσδοκίες. Η New Street Research έθεσε τιμή-στόχο 165 δολάρια, περίπου 22% πάνω από την αναμενόμενη τιμή IPO των 135 δολαρίων, χωρίς όμως επίσημη σύσταση αγοράς.

🌌 Η αποτίμηση αυτή οδηγεί σε χρηματιστηριακή αξία 2,3 τρισ. δολαρίων, με προβλέψεις για έσοδα 195 δισ. και λειτουργικά κέρδη 65 δισ. το 2030. Δηλαδή, η SpaceX αποτιμάται περίπου 35 φορές τα μελλοντικά λειτουργικά κέρδη.

🐻 Ο Jim Chanos προειδοποιεί ότι η ιστορία στηρίζεται σε «ελπίδες και όνειρα»: Άρης, διαστημικά data centers και αφηγήματα υπεραξίας.

➡️Συμβουλές Black Box:

📌 Ο επενδυτής να ξεχωρίζει την τεχνολογική επανάσταση από την υπερβολική αποτίμηση

📌 Στα bull markets οι υποσχέσεις πληρώνονται ακριβά

📌 Η SpaceX μπορεί να είναι σπουδαία εταιρεία, αλλά όχι απαραίτητα φθηνή μετοχή

🏢📈 Trastor – Η ΑΜΚ περνάει άμεσα στην πράξη

🏙️ Η Trastor επιβεβαιώνει με τον πιο ξεκάθαρο τρόπο ότι τα κεφάλαια της πρόσφατης ΑΜΚ δεν έμειναν αδρανή. Με επένδυση 38,6 εκατ. ευρώ, αποκτά τρία εμβληματικά ακίνητα στο εμπορικό κέντρο της Αθήνας, ενισχύοντας σημαντικά την παρουσία της σε μια αγορά όπου η ζήτηση για ποιοτικούς επαγγελματικούς χώρους παραμένει ισχυρή.

🏢 Το μεγαλύτερο deal αφορά το κτήριο στην Καραγιώργη Σερβίας 8 έναντι 26 εκατ. ευρώ, ενώ ακολουθούν τα ακίνητα στην Αθηνάς 58 και στη συμβολή Λυκούργου – Ευπόλιδος – Απελλού. Συνολικά προστίθενται πάνω από 15.400 τ.μ. στο χαρτοφυλάκιο της εταιρείας.

🔨 Η διοίκηση σχεδιάζει επενδύσεις αναβάθμισης και εκσυγχρονισμού, επιδιώκοντας υψηλότερα μισθώματα και πρόσθετες υπεραξίες. Η κίνηση δείχνει εμπιστοσύνη στις προοπτικές του κέντρου της Αθήνας και σηματοδοτεί την έναρξη ενός νέου αναπτυξιακού κύκλου.

➡️ Συμβουλές Black Box:

📌 Η ταχύτητα αξιοποίησης των κεφαλαίων της ΑΜΚ αποτελεί θετικό δείγμα εκτέλεσης στρατηγικής.

📌 Οι επενδύσεις σε ακίνητα κεντρικών τοποθεσιών συνήθως προσφέρουν μεγαλύτερη ανθεκτικότητα σε βάθος χρόνου.

📌 Το ενδιαφέρον πλέον στρέφεται στις αποδόσεις των ακινήτων μετά τις αναβαθμίσεις και στη συμβολή τους στα μελλοντικά έσοδα και κέρδη της εταιρείας.

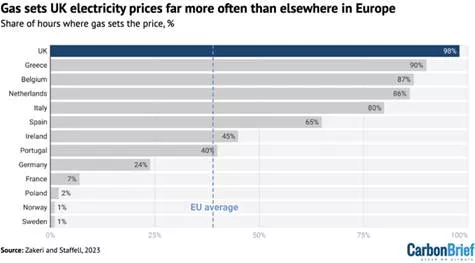

⚡🔥 Φυσικό Αέριο: Η «Αχίλλειος Πτέρνα» της Ελληνικής Αγοράς Ρεύματος

🔌 Η Ελλάδα εμφανίζει συχνά μεγαλύτερες διακυμάνσεις στις τιμές της ενέργειας σε σχέση με τον ευρωπαϊκό μέσο όρο, καθώς η διαμόρφωση της χονδρικής τιμής ηλεκτρικής ενέργειας εξαρτάται σε μεγάλο βαθμό από το φυσικό αέριο.

📊 Σύμφωνα με τα στοιχεία, το φυσικό αέριο καθορίζει την οριακή τιμή της αγοράς ηλεκτρισμού στην Ελλάδα περίπου στο 90% των ωρών, ποσοστό από τα υψηλότερα στην Ευρώπη και πολύ πάνω από τον μέσο όρο της Ε.Ε. που βρίσκεται κοντά στο 40%.

⚡ Αυτό σημαίνει ότι όταν αυξάνεται η διεθνής τιμή του φυσικού αερίου, η επίδραση περνά σχεδόν άμεσα στο κόστος ηλεκτρισμού. Αντίθετα, χώρες όπως η Γαλλία, η Νορβηγία ή η Σουηδία, με ισχυρή παρουσία πυρηνικής ή υδροηλεκτρικής παραγωγής, εμφανίζουν πολύ μικρότερη ευαισθησία στις διακυμάνσεις των καυσίμων.

📈 Η μεγάλη διείσδυση των ΑΠΕ μειώνει το συνολικό κόστος παραγωγής, όμως όσο το φυσικό αέριο παραμένει η τεχνολογία που καθορίζει την οριακή τιμή, οι διεθνείς αναταράξεις συνεχίζουν να μεταφέρονται στους λογαριασμούς.

⚡🔥 Το Φυσικό Αέριο Ανεβάζει τη Θερμοκρασία στους Λογαριασμούς

⚡ Η ελληνική αγορά ηλεκτρικής ενέργειας εισέρχεται στο καλοκαίρι με εμφανή σημάδια πίεσης, καθώς η άνοδος του φυσικού αερίου επηρεάζει άμεσα το κόστος παραγωγής ηλεκτρικής ενέργειας. Παρά το γεγονός ότι οι Ανανεώσιμες Πηγές Ενέργειας καλύπτουν περίπου το 50% του ενεργειακού μείγματος, η αυξημένη συμμετοχή των μονάδων φυσικού αερίου εξακολουθεί να καθορίζει την οριακή τιμή της αγοράς.

🔥 Με το TTF να κινείται κοντά στα 50 ευρώ/MWh, η γεωπολιτική αβεβαιότητα στη Μέση Ανατολή και η προσπάθεια αναπλήρωσης των ευρωπαϊκών αποθεμάτων ενόψει χειμώνα δημιουργούν ένα περιβάλλον αυξημένου κόστους. Η τιμή στη χονδρική αγορά παραμένει πάνω από τα 100 ευρώ/MWh, θυμίζοντας πόσο ευάλωτες παραμένουν χώρες όπως η Ελλάδα, όπου η ηλεκτροπαραγωγή εξακολουθεί να εξαρτάται σημαντικά από το φυσικό αέριο.

🌡️ Η θερινή περίοδος ενδέχεται να επιβαρύνει περαιτέρω την κατάσταση, καθώς η αυξημένη χρήση κλιματιστικών συμπίπτει με υψηλή ζήτηση φυσικού αερίου σε ευρωπαϊκό επίπεδο. Το αποτέλεσμα μπορεί να είναι διατήρηση των πιέσεων τόσο στη χονδρική αγορά όσο και στους τελικούς λογαριασμούς ηλεκτρικής ενέργειας.

⚔️📊Τι σημαίνει η δημογραφική ψαλίδα για τις αμυντικές δαπάνες;

🛡️ Ο χάρτης δείχνει τη θεαματική απόκλιση πληθυσμού Ελλάδας και Τουρκίας τα τελευταία 100 χρόνια. Το 1927 η αναλογία ήταν περίπου 14 εκατ. Τούρκοι προς 6 εκατ. Έλληνες (2,3 προς 1). Σήμερα είναι περίπου 86 εκατ. προς 10 εκατ. (8,6 προς 1).

📈 Αυτό σημαίνει ότι ακόμη και αν οι δύο χώρες δαπανούσαν το ίδιο ποσό ανά κάτοικο για άμυνα, η Τουρκία θα διέθετε σχεδόν εννέα φορές μεγαλύτερο συνολικό αμυντικό προϋπολογισμό.

⚙️ Για να διατηρηθεί ισορροπία ισχύος, η Ελλάδα είναι αναγκασμένη να επενδύει σημαντικά περισσότερα ανά πολίτη σε εξοπλισμούς, εκπαίδευση, τεχνολογία και αποτρεπτική ισχύ. Η ποιοτική υπεροχή γίνεται αναγκαιότητα όταν η ποσοτική υπεροχή του αντιπάλου αυξάνεται συνεχώς.

🚀 Γι’ αυτό χώρες με μικρότερο πληθυσμό, όπως το Ισραήλ ή η Ελλάδα, στρέφονται σε προηγμένα οπλικά συστήματα, πυραύλους ακριβείας, αεροπορική υπεροχή και δικτυοκεντρικό πόλεμο αντί να επιχειρούν να ανταγωνιστούν αριθμητικά.

🏠📈 Η μεγαλύτερη φούσκα κατοικίας στην ιστορία των ΗΠΑ;

🏠 Το διάγραμμα της Reventure δείχνει τις πραγματικές τιμές κατοικιών στις ΗΠΑ από το 1890 έως το 2025, προσαρμοσμένες στον πληθωρισμό. Το εντυπωσιακό στοιχείο είναι ότι η σημερινή κορυφή ξεπερνά ακόμη και τη φούσκα ακινήτων του 2006 που οδήγησε στην κρίση του 2008.

📊 Για περισσότερο από έναν αιώνα οι τιμές κινούνταν κυρίως μεταξύ 100 και 160 μονάδων. Η έκρηξη του 2006 έφτασε περίπου τις 267 μονάδες, ενώ το 2025 οι τιμές προσεγγίζουν τις 300 μονάδες, καταγράφοντας ιστορικό υψηλό.

💰 Η διαφορά σε σχέση με το 2006 είναι ότι σήμερα δεν υπάρχει η ίδια υπερβολική πιστωτική επέκταση και τα «τοξικά» στεγαστικά δάνεια. Ωστόσο, η αγορά στηρίζεται σε χρόνια υποπροσφορά κατοικιών, υψηλά εισοδήματα των ιδιοκτητών και περιορισμένη διάθεση πωλήσεων λόγω των παλαιών χαμηλών επιτοκίων.

⚠️ Αυτό δεν σημαίνει απαραίτητα άμεση κατάρρευση. Δείχνει όμως ότι οι αμερικανικές κατοικίες βρίσκονται σε επίπεδα αποτίμησης που ιστορικά θεωρούνται ακραία. Αν η οικονομία επιβραδυνθεί ή αυξηθεί η ανεργία, οι πιέσεις στις τιμές θα μπορούσαν να ενταθούν.

⚡ Ελλάδα: Ενεργειακός κόμβος με ροές προς τα Βαλκάνια

🔥 Η Ελλάδα παύει να λειτουργεί μόνο ως τελικός καταναλωτής φυσικού αερίου και εξελίσσεται σε κόμβο διαμετακόμισης για τη Νοτιοανατολική Ευρώπη. Το πρώτο πεντάμηνο του 2026, η εγχώρια κατανάλωση αυξήθηκε οριακά στις 29,35 TWh, με την ηλεκτροπαραγωγή να απορροφά πάνω από το 63% των ποσοτήτων.

🚢 Το LNG κυριαρχεί πλέον στο μείγμα εφοδιασμού, καλύπτοντας σχεδόν τα 2/3 των εισροών, ενώ οι ροές από το Σιδηρόκαστρο μειώθηκαν αισθητά. Παράλληλα, όμως, η χώρα εξακολουθεί να λαμβάνει αέριο μέσω TurkStream, μεγάλο μέρος του οποίου φαίνεται πως δεν μένει στην Ελλάδα.

🔁 Οι εξαγωγές φυσικού αερίου εκτοξεύθηκαν στις 8 TWh, τετραπλάσιες από πέρυσι, κυρίως μέσω Σιδηροκάστρου. Αυτό δείχνει ότι η Ελλάδα αποκτά γεωοικονομικό ρόλο, καθώς οι αγωγοί, το LNG και οι διασυνδέσεις γίνονται εργαλεία επιρροής.

🛢️ Το πετρέλαιο γίνεται αμερικανικό όπλο ισχύος

🔶 Η σύγκρουση ΗΠΑ–Ιράν επιταχύνει μια ιστορική ανατροπή στην παγκόσμια αγορά ενέργειας. Για τρίτο συνεχόμενο μήνα οι Ηνωμένες Πολιτείες αναδεικνύονται κορυφαίος εξαγωγέας πετρελαίου, αφήνοντας πίσω παραδοσιακές δυνάμεις όπως η Σαουδική Αραβία και η Ρωσία.

⛽ Η εξέλιξη αυτή δεν αποτελεί απλώς μια εμπορική επιτυχία. Ενισχύει τη θέση των αμερικανικών ενεργειακών κολοσσών και μετατρέπει την Ουάσιγκτον σε βασικό ρυθμιστή των παγκόσμιων ενεργειακών ροών, την ώρα που οι γεωπολιτικές εντάσεις στη Μέση Ανατολή αναδιαμορφώνουν το εμπόριο υδρογονανθράκων.

🌍 Σε πολιτικό επίπεδο, η μεταμόρφωση είναι εντυπωσιακή. Η χώρα που πριν από λίγες δεκαετίες υπέφερε από το πετρελαϊκό εμπάργκο του 1973 διαθέτει πλέον έναν ακόμη μοχλό επιρροής, δίπλα στη στρατιωτική ισχύ και την κυριαρχία του δολαρίου στο διεθνές χρηματοπιστωτικό σύστημα.

🇪🇺 Ωστόσο, η Ευρώπη αντιμετωπίζει τη νέα πραγματικότητα με αυξανόμενο σκεπτικισμό. Η εξάρτηση από αμερικανικές ενεργειακές εταιρείες προκαλεί ανησυχίες, ιδιαίτερα σε μια περίοδο όπου οι διαφωνίες με την Ουάσιγκτον για δασμούς, βιομηχανική πολιτική και πράσινους κανονισμούς παραμένουν έντονες.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.